Aun cuando la elaboración de memorias de sostenibilidad no es obligatoria, el papel del consejo de administración puede ser importante en la emisión de información relevante para la toma de decisiones. En la actualidad, y debido al creciente interés por el comportamiento medioambiental y social de los negocios y su impacto en la supervivencia empresarial a largo plazo, la función del consejo de monitorizar la información económico-financiera se ha ampliado a las memorias de sostenibilidad.

El presente trabajo tiene como objetivo analizar el papel que determinadas características del consejo de administración, tales como su tamaño, el nivel de actividad, la independencia y la diversidad de sus miembros, tienen en la elaboración y en la divulgación de un informe de responsabilidad social corporativa.

La evidencia empírica previa en relación con las nuevas responsabilidades de este órgano de control es limitada y sujeta a análisis transversales a nivel país y periodo temporal, lo que limita las conclusiones que pueden derivarse de los mismos. En ese artículo, el análisis se realiza para una muestra de 690empresas cotizadas pertenecientes a 10países europeos para los ejercicios 2004 a 2009.

Los resultados obtenidos muestran que las grandes compañías que disponen de consejos de administración de mayor tamaño y diversidad en su composición son las más activas en relación con la emisión de información sostenible relevante y comparable. Afirmación que puede extenderse a la frecuencia con que se reúne su consejo de administración.

Although the disclosure of sustainability report is not compulsory, the role of the board of directors could be quite important in the publishing relevant information for decision making. Nowadays, and as a result of growing interest in environmental and social aspects of business performance and their impact on the company's long-term survival, the board's monitoring function over the economic and financial information has been extended to include sustainability reporting.

This paper analyses the role played by certain features of the board, such as its size, level of activity and independence, as well as the diversity of its members, in the production and disclosure of a corporate social responsibility report.

Previous empirical evidence regarding these new responsibilities undertaken by the board is mainly limited to cross-sectional analyses within single countries for a relatively short time period, and so the conclusions to be derived are necessarily restricted. In contrast, the present study involves the analysis of a sample of 690listed companies from 10European countries for the years 2004 to 2009.

The results obtained show that large companies with correspondingly large and diverse boards are the most active in publishing significant, comparable sustainable information. This is also true with respect to the frequency of board meetings.

La transparencia corporativa se ha convertido en una dimensión relevante del buen gobierno corporativo de una sociedad, y repercute de forma positiva en la evaluación que hace el mercado hacia las empresas (Mercer, 2004; Hodge, Hopkins y Pratt, 2006). Una información más transparente ayuda a los inversores a entender las decisiones de la gerencia, reduce la asimetría de la información, incrementa la confianza en el mercado de capitales y alienta a una mayor inversión extranjera directa (Bushman, Piotroski y Smith, 2004). La transparencia corporativa ha sido adoptada como uno de los principios rectores del buen gobierno por organismos internacionales como la OCDE, la IFAC y el IFC (Choi, Hilton y Millar, 2004).

En este entorno, el informe de responsabilidad social corporativa (RSC) o memoria de sostenibilidad puede ser conceptuado como un documento destinado a dar a conocer a todos los interesados el impacto económico, social y medioambiental de la actuación empresarial en un periodo de tiempo determinado. Más concretamente, estos documentos representan la gestión de la comunicación con sus stakeholders sobre temas que van más allá de los beneficios de la empresa (Gray, Kouhy y Lavers, 1995; Brady y Honey, 2007), proporcionando información adicional a los estados financieros acerca de cómo se generan los beneficios (Editorial, 2002; Dragomir y Cristina, 2009). En este sentido, las memorias de sostenibilidad contienen una amplia y diversa información relativa a las prácticas y relaciones laborales, interacciones con proveedores y clientes, actividades comunitarias, contribuciones sociales y el efecto de los productos de la empresa en la salud y seguridad del consumidor, entre otros (Williams y Wern Pei, 1999; Lefort y González, 2008).

A pesar de la voluntariedad de su divulgación, puede ser de interés identificar los incentivos que pueden promover la publicación de estas memorias. Al respecto, cabe indicar la existencia de diversos estudios centrados en analizar las prácticas informativas de las compañías de países específicos (p.ej., Gray, Javad, Power y Sinclair, 2001; Apostolos y Konstantinos, 2009; McKinnon y Dalimunthe, 2009; Prado-Lorenzo, Gallego-Álvarez y García-Sánchez, 2009a), evidenciándose una orientación hacia la legitimización de las compañías (Rouf, 2011), la gestión de su riesgo reputacional (Bebbington, Larrinaga y Moneva, 2008) y la satisfacción de las demandas de los stakeholders (Hirshleifer, 2008); y observándose, en general, que existen empresas con una amplia trayectoria en la elaboración de memorias de sostenibilidad, mientras que otras proporcionan una información limitada o incluso no reportan.

En esta nueva visión de los negocios, el consejo de administración debe centrarse en lograr un equilibrio en la satisfacción de los intereses de los distintos stakeholders (Ingley y van der Walt, 2004; Ho, Tower y Barako, 2008; Frías-Aceituno, Rodríguez-Ariza y García-Sánchez, 2013) y rendir cuentas ante ellos (Solomon, 2007), lo que supone una expansión de sus obligaciones fiduciarias (Ingley, 2008). Adicionalmente, autores como Healy (2003) y Perrini (2006) defienden una participación activa de los consejeros en el proceso de comunicación con los stakeholders.

En esta línea, Hill y Jones (1992) definen la teoría de la agencia de los stakeholders, que incorpora aspectos de la teoría de la agencia, la teoría stewardship y la teoría basada en los recursos y capacidades. En ella se considera a las empresas como un nexo de contratos, pero a diferencia de la teoría de la agencia, estos recogen, explícita e implícitamente, las relaciones con todos los stakeholders, a la vez que reconoce diferencias de poder entre ellos.

En la teoría de la agencia se contempla una divergencia entre las funciones de utilidad del principal y el agente, mientras que en la teoría de la agencia de los stakeholders los directivos, único grupo de interés que mantiene relaciones contractuales con el resto de stakeholders y que tiene control directo sobre el aparato de toma de decisiones empresariales, puede presentar divergencias en la función de utilidad respecto al resto de stakeholders, que asumirían la función de principal.

Para limitar tales divergencias, la teoría de la agencia de los stakeholders concibe al consejo de administración como un órgano inspector encargado de revisar y controlar las actuaciones de los directivos. Por ello, asimilándolo a la consideración que la teoría de la agencia tiene sobre el informe financiero como mecanismo de control orientado a alinear los intereses de directivos y accionistas (Healy, Hytton y Palepu, 1999; Hermanson, 2000; Bushman y Smith, 2001; Healy y Palepu, 2001; Brenan y Solomon, 2008), y por extensión, la información sobre RSC asumiría idéntica función para las relaciones de agencia entre directivos y stakeholders (Gray, Owen y Maunders, 1987; Gray et al., 1995; Rasche y Esser, 2006; Unerman, Bebbington y O’Dwyer, 2007; Prado-Lorenzo et al., 2009a; Prado-Lorenzo y García-Sánchez, 2010; Frías-Aceituno et al., 2013), logrando una rendición de cuentas global mediante el informe de RSC.

Por otra parte, teórica y empíricamente, existe un amplio debate sobre el efecto que el tamaño y la actividad del consejo tiene en la elaboración y en la divulgación de información como extensión de los procesos de monitorización. Según Cai, Keasey y Short (2006), los consejos de administración pequeños han ganado popularidad, dado que los de mayor tamaño generan mayores costes y burocracia, lo que lleva a disminuir la transparencia corporativa. Según Gandía (2008), el consejo de administración deberá estar integrado por un número razonable de consejeros. El tamaño óptimo del consejo incide en su buen funcionamiento y en su capacidad supervisora. La concentración de las posiciones del consejo puede inducir a una falta de transparencia, mientras que grandes consejos de administración pueden perjudicar a la empresa, obstaculizando el proceso de toma de decisiones y los procedimientos de comunicación (Jensen, 1993). Estudios como los realizados por Gandía (2008), Kent y Stewart (2008) y Willekens, Bauwhede, Gaeremynck y van de Gucht (2005), encuentran un efecto positivo entre el tamaño del consejo y la divulgación de información corporativa, mientras que Barako y Brown (2008) ponen en evidencia una relación negativa. Tampoco se ha observado una clara relación entre la independencia de este órgano y la divulgación de información (Donnelly y Mulcahy, 2008), pudiéndose hablar tanto de la existencia de una relación directa entre la presencia de consejeros no-ejecutivos y el volumen de información publicada (Cheng y Courtenay, 2006; Prado-Lorenzo, Gallego-Álvarez y García-Sánchez, 2009b), inversa (Haniffa y Cooke, 2005; Prado-Lorenzo y García-Sánchez, 2010) o nula (García-Sánchez, Rodríguez-Domínguez y Gallego-Álvarez, 2011).

El análisis de la diversidad se ha centrado en la presencia de extranjeros dentro del grupo de accionistas mayoritarios y ha permitido determinar su incidencia en el volumen de información social emitida (Ezat y el-Masry, 2008; Samaha, Dahawy, Hussainey y Stapleton, 2012). Sin embargo, no existe un volumen importante de trabajos que permitan establecer la influencia de la participación femenina en la divulgación de este tipo de información (Adams y Ferreira, 2009; Gul, Srinidhi y Ng, 2011).

En línea con los argumentos previos, el objetivo de este trabajo es analizar la relación existente entre ciertas características del consejo de administración y el nivel de relevancia y comparabilidad de la información sobre RSC. Con el fin de determinar el nivel de utilidad de la información sobre sostenibilidad empresarial se ha optado por considerar el nivel de adecuación de estas memorias a las recomendaciones contenidas en las guías de la Global Reporting Initiative (GRI), en línea con trabajos como los de Prado-Lorenzo et al. (2009b) o Legendre y Coderre (2012).

El análisis se realiza para una muestra de 690empresas cotizadas de 10países europeos para los ejercicios 2004 a 2009. Las características de gobierno corporativo analizadas son su tamaño, el nivel de actividad, la independencia y la diversidad del consejo de administración. Además, en el análisis se tienen en cuenta otras características de la empresa con capacidad potencial para contribuir a explicar el nivel de información social revelado: tamaño, endeudamiento, rentabilidad económica y oportunidades de crecimiento (Da Silva Monteiro y Aibar-Guzmán, 2010; Luna-Sotorrío y Fernández-Sánchez, 2010; Hassan y Ibrahim, 2012).

La metodología empleada en el análisis se concretará en la estimación de modelos de dependencia para datos de panel, que permiten reforzar los resultados anteriores (p.ej., Spicer, 1978; Trotman y Bradley, 1981; Cowen, Ferreri y Parker, 1987; Belkaoui y Karpik, 1989; Guthrie y Parker, 1990; Patten, 1991; Roberts, 1992; Gray et al., 1995; Niskala y Pretes, 1995; Hackston y Milne, 1996; Haniffa y Cooke, 2005; Clarkson, Li, Richardson y Vasvari, 2008), que solo se centraron en un año de información y con un análisis transversal, y cuyos resultados podrían estar fuertemente afectados por el período de tiempo seleccionado. Además, nuestro método econométrico incorpora la heterogeneidad no observable a través de la integración de las características de las empresas individuales en una muestra de varios países.

Los resultados obtenidos muestran que el nivel de relevancia y comparabilidad de la información sobre RSC es una prioridad para las empresas de mayor tamaño. En dicho proceso también inciden las características del consejo de administración, observándose que el tamaño, el nivel de actividad y la diversidad de este órgano son los que más influyen en la decisión de incrementar y mejorar los procesos de rendición de cuentas.

A tal finalidad, y tras esta introducción, el trabajo se ha estructurado con un segundo epígrafe relativo al papel del consejo de administración ante las nuevas demandas informativas; se sigue con la exposición de la metodología utilizada; se exponen los resultados obtenidos; se discuten, y se termina con las conclusiones alcanzadas.

El papel del consejo de administración ante las nuevas demandas informativasEn las últimas décadas, el volumen y la riqueza de los informes de RSC se han incrementado significativamente (Gray et al., 1995), lo que ha ido acompañado de un aumento en la investigación de la contabilidad académica en este campo (Van der Laan Smith, Adhikari y Tondkar, 2005), orientado a examinar la extensión, el contenido y la relevancia de estas memorias, así como los factores que determinan estos parámetros en los distintos países individuales (Clarkson et al., 2008).

Es el consejo de administración, como órgano de gobierno de la empresa, quien tiene asignada la responsabilidad de salvaguardar los intereses de los distintos stakeholders de la compañía, entre otras vías, mediante la divulgación de información que permita reducir problemas informativos y comportamientos oportunistas. Hermalin y Weisbach (2007) sostienen que la relación entre gobierno corporativo y transparencia es clara en la percepción del público y los reguladores, por lo que ha existido un incremento en la transparencia con el objeto de mejorar la gobernanza empresarial. Bajo este enfoque, un sistema efectivo de gobierno corporativo requiere de adecuados niveles de transparencia que reduzcan la asimetría de información entre los gestores y stakeholders de la empresa (Melis, 2004). Una mayor transparencia permite al consejo de administración tomar mejores decisiones sobre el desempeño de sus ejecutivos, existiendo un incremento en los costes de compensación para estos cuando el nivel de transparencia es mayor, aunque el coste sería mayor si existiera una distorsión en la información por parte de la gerencia. Luo (2005) afirma que la responsabilidad corporativa está relacionada con el grado en el que una empresa es transparente en sus actividades financieras y estratégicas. Para ello es necesario que dicha información sea relevante, confiable y precisa es los aspectos referidos a la situación financiera, a las oportunidades de inversión, al gobierno corporativo, al valor y al riesgo de la empresa. Una mayor o menor transparencia en la información corporativa está asociada por el esquema de incentivos gerenciales, necesidades de financiación externa y otros factores como el tamaño de la empresa o las oportunidades de inversión (Gul y Leung, 2004; Cheng y Courtenay, 2006).

La literatura previa ha empleado distintos enfoques teóricos para entender por qué las empresas divulgan información a los stakeholders, incluyendo la teoría de la agencia y de la legitimidad (Jensen y Meckling, 1976; Watts y Zimmerman, 1986; Raffournier, 1995). Así encontramos que la teoría de la agencia ha sido ampliamente adoptada para explicar el nivel de transparencia (Wallace, Naser y Mora, 1994; Wallace y Naser, 1995; Naser, al-Hussaini, al-Kwari y Nuseibeh, 2006). Según esta teoría, la gerencia tiende a diseminar más información para reducir los costes de agencia y la asimetría de información entre gerentes y accionistas (Jensen y Meckling, 1976). Otras teorías que han sido utilizadas son la teoría de la política económica, la teoría de los stakeholders y la teoría contable. Del mismo modo, Qu y Leung (2006) utilizan la teoría del stakeholder y de la legitimidad para explorar la relación existente entre el cambio en el entorno cultural y la divulgación de información corporativa en China. Finalmente, una extensa literatura ha puesto de manifiesto la importancia de las instituciones sobre la forma y la estructura de gestión en los negocios. La evidencia previa en contabilidad corporativa indica la existencia de una interacción entre los factores del entorno y las prácticas de divulgación de información. Estos factores incluyen la economía, los mercados de capital, el marco regulatorio y contable, los mecanismos de aplicación y la propia cultura (Cooke y Wallace, 1990).

Jensen y Meckling (1976) proporcionan un marco de análisis donde establecen una vinculación complementaria o sustitutiva entre las prácticas de divulgación de información de las empresas y sus mecanismos internos de gobierno corporativo. Como relación complementaria, teóricamente se sustenta en que un gobierno corporativo eficaz reforzará el control interno de la empresa, divulgando mayores volúmenes de información con el fin de reducir los problemas derivados de comportamientos oportunistas y de la existencia de informaciones asimétricas. En el supuesto de relación sustitutiva, la fortaleza del gobierno corporativo evitaría o reduciría la divulgación de información a los inversores como consecuencia de la garantía y de la fiabilidad de los mecanismos de control interno. En este trabajo se asumirá una relación complementaria entre la fortaleza del consejo de administración —vinculada a su tamaño, nivel de actividad, independencia, y diversidad de sus miembros (p.ej., Beasley, 1996; Hang, Cheng y Gray, 2007)— y la transparencia empresarial sostenible a través de la elaboración y de la divulgación de un informe de RSC.

Tamaño del consejo de administraciónExiste una asunción generalizada de que los consejos de administración de gran tamaño soportan mayores problemas de agencia, que se traducen en procesos de monitorización menos óptimos (p.ej., Yermack, 1996; Eisenberg, Sundgren y Wells, 1998 y Andrés, Azofra y López, 2005) y en una menor predisposición a divulgar información sobre las actuaciones empresariales, bien debido a la ausencia de adecuados mecanismos de control, bien a la necesidad de ocultar malas noticias, o noticias no tan óptimas, a los accionistas (Gallego Álvarez, García-Sánchez y Rodríguez-Domínguez, 2009).

Por otra parte, según García-Sánchez et al. (2011), la complejidad del control de la gestión y de la veracidad de la información, entre ellas la financiera, exige un número considerable de consejeros con la experiencia y diversidad necesaria para realizar correctamente tales funciones de monitorización. En este sentido, una mejor monitorización se traduciría en la divulgación de mayores volúmenes de información sobre la misma.

Empíricamente la evidencia es contradictoria entre tamaño del consejo de administración y la divulgación de información. Así, frente a la ausencia de relación indicada por Karamanou y Vafeas (2005) y Cheng y Courtenay (2006), se ha observado una relación negativa por Prado-Lorenzo y García-Sánchez (2010).

En este trabajo, de acuerdo con Gandía (2008), Kent y Stewart (2008), Willekens et al. (2005) y Frías-Aceituno et al. (2013), consideramos que un mayor número de consejeros favorecerá positivamente la elaboración de información sobre RSC debido a que este documento exige el apoyo de consejeros con distintos conocimientos sobre sostenibilidad, siendo más habitual su presencia en los órganos de mayor tamaño. La variable empleada para representar el tamaño del consejo de administración se corresponde con el número de sus consejeros. Así, se plantea la siguiente hipótesis alternativa:Hipótesis 1 Existe una relación positiva entre el tamaño del consejo de administración y la relevancia y comparabilidad de la información sobre RSC.

En relación con el efecto que la actividad del consejo de administración puede tener en la transparencia empresarial, existen 2posturas opuestas. Frente a autores como Lipton y Lorsch (1992), que afirman que los consejos activos son más eficaces debido a que la frecuencia de sus reuniones les permite realizar una mejor monitorización sobre la gestión de la empresa, mostrando un mayor interés en divulgar información que permita a las partes interesadas conocer sus esfuerzos; otros proporcionan argumentos relativos a que un elevado número de reuniones del consejo de administración puede evidenciar una inoperatividad o que los consejeros se excedan en sus funciones, afectando negativamente a los resultados empresariales (Vafeas, 1999). Centrándose en la relación entre el nivel de actividad y la calidad de la información divulgada, diversas investigaciones confirman que los consejos de administración cuyas reuniones son más frecuentes realizan una monitorización más efectiva, mostrando una menor manipulación de los beneficios empresariales (Xie, Davidson y Dadalt, 2003) y menos problemas de información asimétrica en los anuncios trimestrales de beneficios (Kanagaretnam, Lobo y Whalen, 2007). Otros estudios, como el de Karamanou y Vafeas (2005), han evidenciado una falta de relación entre la actividad del consejo de administración y la calidad de la información financiera divulgada.

En línea con la argumentación adoptada para el tamaño del consejo, y tomando como variable representativa del nivel de actividad del consejo de administración el número de reuniones celebradas durante cada uno de los ejercicios, en este trabajo se asume la necesidad de un mayor número de reuniones para monitorizar la integración de un amplio y variado abanico de información, estableciéndose la siguiente hipótesis:Hipótesis 2 Existe una relación positiva entre la actividad del consejo de administración y la relevancia y comparabilidad de la información sobre RSC.

Un consejo de administración independiente se concibe como un mecanismo esencial para controlar las acciones de los gestores y asegurar la consecución de los objetivos de los accionistas (Fama y Jensen, 1983; Agrawal y Knoeber, 1996). La independencia del consejo de administración suele vincularse a la presencia de consejeros no-ejecutivos (Rouf, 2011; Cai et al., 2006).

Los consejeros externos o no-ejecutivos son los miembros del consejo que se encuentran más interesados en garantizar el comportamiento adecuado de la entidad y el cumplimiento de los objetivos establecidos (García-Sánchez et al., 2011). La razón es que de ellos se espera una mayor objetividad e independencia en el análisis de la gestión y del comportamiento de la empresa que en el caso de los miembros ejecutivos (Prado-Lorenzo et al., 2009a; Prado-Lorenzo y García-Sánchez, 2010), incentivos que fomentan el incremento de la calidad y de la cantidad de información divulgada, ya que directamente repercute en su experiencia y reputación (Fama y Jensen, 1983). Adicionalmente, y debido a que sus actuaciones están menos determinadas por la actuación de los competidores que la de los ejecutivos (Prado-Lorenzo y García-Sánchez, 2010), estos consejeros son más sensibles a las nuevas demandas informativas (García-Sánchez et al., 2011).

La evidencia mostrada por los estudios previos no permite concluir sobre el tipo de relación existente. Forker (1992), Ho y Wong (2001), Eng y Mak (2003), Haniffa y Cooke (2005), Lim, Matolcsy y Chow (2007) y Prado-Lorenzo y García-Sánchez (2010) obtienen una relación negativa entre divulgación de información y la presencia de consejeros independientes. Otros estudios han validado una relación positiva (Chen y Jaggi, 2000; Karamanou y Vafeas, 2005; Cheng y Courtenay, 2006; Willekens et al., 2005; Prado-Lorenzo et al., 2009b) o no significativa (García-Sánchez et al., 2011; Frías-Aceituno et al., 2013).

Como variable representativa de la independencia del consejo se utilizará el porcentaje de consejeros independientes en el consejo de administración. Esta variable es empleada prácticamente en la totalidad de estudios sobre gobierno corporativo (p.ej., Andrés et al., 2005).

La divergencia de los resultados previos permite elaborar la siguiente hipótesis alternativa de acuerdo con los argumentos teóricos:Hipótesis 3 Existe una relación positiva entre la independencia del consejo de administración y la relevancia y la comparabilidad de la información sobre RSC.

La diversidad del consejo de administración, entendida como la disparidad de los rasgos propios de sus miembros, favorece la resolución de problemas, incrementa la efectividad del liderazgo y promueve de manera más eficaz las relaciones globales (Robinson y Dechant, 1997; Ezat y el-Masry, 2008; Samaha et al., 2012). En general, este rasgo se ha centrado básicamente en la nacionalidad y en el género de los consejeros (Prado-Lorenzo y García-Sánchez, 2010).

Así pues, se admite que la presencia de extranjeros en el consejo de administración puede incidir de distinta forma en los comportamientos empresariales y en las prácticas divulgativas de información corporativa, en función de las características culturales de su propio país. Los trabajos de Andrews, Gul, Guthrie y Teoh (1989) y Guthrie y Parker (1990) concluyen que la presencia de extranjeros dentro del grupo de accionistas mayoritarios incide en el volumen de información social corporativa emitida, mientas que la investigación de Archel (2003) para el ámbito español no permite sustentar tal relación. Por su parte, Haniffa y Cooke (2005), centrándose en un caso muy específico como es el de Malasia, utilizan la etnia como variable proxy de la diversidad y concluyen que el porcentaje de consejeros nacionales tiene una relación positiva significativa con el volumen de información divulgada y que la presencia de inversores extranjeros no es significativa.

En relación con la diversidad de género, diversos autores argumentan que la presencia de mujeres en el ámbito de la gestión influye positivamente en el comportamiento de la empresa debido a que las consejeras introducen en su profesión los roles de mujer y madre (Betz, O’Connel y Shepard, 1989), aplicando marcos y criterios éticos que difieren de los que habitualmente utilizan los hombres en sus juicios (Harris, 1989), a la vez que muestran intereses y preocupaciones más filantrópicas (Ibrahim y Angelidis, 1991). Estos nuevos comportamientos suelen conllevar una mayor transparencia informativa, especialmente en todo lo referido a la sostenibilidad (Barako y Brown, 2008; Prado-Lorenzo y García-Sánchez, 2010; Frías-Aceituno et al., 2013).

Así, se plantea la conveniencia de verificar el cumplimiento de la siguiente hipótesis:Hipótesis 4 Existe una relación positiva entre la diversidad del consejo de administración y la relevancia y la comparabilidad de la información sobre RSC.

Para contrastar la hipótesis propuesta se utilizará 2variables numéricas que representan el porcentaje de extranjeros y de mujeres en el consejo de administración.

MetodologíaPoblación y muestraComo población objeto de estudio, se seleccionaron las empresas cotizadas europeas cuyos datos económico-financieros se encuentran disponibles en Compustat y los relativos a gobierno corporativo de las web de las compañías. La fusión de ambas bases de datos proporcionó una muestra de 3.521observaciones para 690compañías pertenecientes a 10países europeos para el periodo de análisis 2004 a 2009. La muestra de datos de panel es no-balanceada al no observarse la totalidad de empresas para los ejercicios considerados.

Como puede observarse en la tabla 1, existe un sesgo en la distribución muestral derivado del peso del número de empresas italianas, anglosajonas y españolas. La mayor presencia de las empresas anglosajonas es debida a su importancia en el panorama internacional. En el caso de las compañías francesas, italianas y españolas, es consecuencia de que presentan un mayor número de empresas en bolsa que el resto de países europeos, si bien para el caso de Francia no existía información disponible sobre el gobierno corporativo para la totalidad de las firmas cotizadas. Desde el punto de vista temporal, el año 2007 es el que muestra una mayor frecuencia de observaciones.

Distribución muestral

| País | Periodo temporal | Total | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

| Alemania | 0 | 0 | 37 | 51 | 51 | 35 | 174 |

| Dinamarca | 0 | 0 | 0 | 20 | 20 | 20 | 60 |

| Finlandia | 0 | 0 | 0 | 21 | 21 | 21 | 63 |

| Francia | 0 | 0 | 0 | 41 | 41 | 40 | 122 |

| Italia | 141 | 180 | 193 | 186 | 143 | 134 | 977 |

| Países Bajos | 90 | 97 | 97 | 97 | 49 | 49 | 479 |

| Noruega | 0 | 0 | 0 | 19 | 19 | 19 | 57 |

| España | 84 | 87 | 89 | 89 | 88 | 87 | 524 |

| Suecia | 0 | 0 | 0 | 65 | 70 | 69 | 204 |

| Reino Unido | 142 | 143 | 145 | 147 | 144 | 140 | 861 |

| Total | 457 | 507 | 561 | 736 | 646 | 614 | 3.521 |

El análisis del contenido informativo de los informes de RSC ha sido la técnica utilizada para generar la variable dependiente representativa de las prácticas divulgativas sobre sostenibilidad en la mayoría de las investigaciones (Donnelly y Mulcahy, 2008). El proceso requiere la definición previa de ítems homogéneos de datos y agrupación en ellos de la información de las memorias publicadas por las empresas.

Una vez establecidos los ítems, la medición del nivel de información divulgada para cada uno de ellos suele realizarse estableciendo diferentes tipos de unidades cuantitativas simples de análisis, como el número de páginas, el número de frases o el número de palabras (Neu, Warsame y Pedwell, 1998; Samaha et al., 2012).

El problema que plantea el análisis del contenido informativo de los informes de responsabilidad divulgados por las empresas es que, mientras el proceso de síntesis de la información suele estar caracterizado por una gran objetividad en la métrica, la precisión de la medida de dicha variable está condicionada a la subjetividad del profesional que elabora la información y a la opinión de los directivos que deciden el contenido de la información a divulgar. Hay que tener presente, como destaca Adams (2002), que no divulgar malas noticias o utilizar expresiones que transmitan optimismo sin fundamento no se penalizaría en la valoración.

En la actualidad, los investigadores tienden a sustituir las unidades meramente cuantitativas por índices que tratan de medir la información ofrecida respecto a estándares internacionalmente reconocidos que facilitan la relevancia y la comparabilidad de la información. Así, siguiendo los criterios aplicados por autores como Clarkson et al. (2008), Prado-Lorenzo et al. (2009a, 2009b) y Nikolaeva y Bicho (2011) en las investigaciones más recientes sobre divulgación de información, en este trabajo se ha optado por clasificar los informes de RSC en función del grado de adecuación del contenido de las memorias al modelo establecido por la Global Reporting Initiative (GRI, 2005).

La elección del modelo de memoria de la GRI implica, por una parte, que se superan algunos de los problemas de subjetividad reseñados en los estudios previos y, por otra, que las entidades han de respetar las obligaciones que el mismo impone para su elaboración. Entre otros ha de tener las siguientes características:

- •

Global. Debe informar sobre todos los aspectos de la empresa, incluyendo datos económicos, sociales y medioambientales, e independientemente de que ello exija reflejar datos negativos o situaciones no-óptimas.

- •

Comparable. Debe reflejar la información en términos numéricos y monetarios, de forma que permita su comparación.

- •

Armonizado. Debe recoger información comprensible para todas las empresas independientemente del país en el que se ubiquen. Esta característica es la que hace que exista un gran interés empresarial en el informe de RSC estandarizado de la GRI (Adams, 2002).

Partiendo del criterio de ampliación de los valores del índice propuestos y teniendo en cuenta las características de la información, la variable dependiente GRI podrá tomar los 4valores:

- •

Valor 0. Representa a compañías que emiten información sostenible no adaptada a las guías GRI.

- •

Valor 1. Representa a compañías con escasa experiencia en divulgación de información sobre sostenibilidad que elaboran la memoria de RSC siguiendo las guías de la GRI en su nivel de aplicación C.

- •

Valor 2. Representa a compañías con un nivel de experiencia intermedio en divulgación de información sobre sostenibilidad que elaboran la memoria de RSC siguiendo las guías de la GRI en su nivel de aplicación B.

- •

Valor 3. Representa a compañías con un nivel de experiencia elevado en divulgación de información sobre sostenibilidad que elaboran la memoria de RSC siguiendo las guías de la GRI, pero en su nivel de aplicaciónA.

La información necesaria fue obtenida a partir del análisis de las memorias de sostenibilidad que las 690compañías seleccionadas tenían disponibles en sus páginas web para la totalidad del periodo de análisis considerado. El primer criterio utilizado para codificar si el informe de RSC se adecuaba o no al formato GRI era la auto-declaración por parte de la compañía o de un tercero de dicha situación. En caso de que no existiera esa declaración, la empresa recibía el valor0 (memoria no adaptada a la GRI). En caso de que existiese la declaración, posteriormente se analizaba la correspondencia del contenido con los niveles de aplicación de la guíaG3; para ello, en primer lugar se utilizaba el logo «GRI Application Level Check Statement» que la organización GRI permite incluir en los informes que cumplen los estándares mínimos previstos en las guías. En las empresas que presentan auto-declaración no-chequeada se adoptaba el nivel de aplicación que describían en la misma.

En la tabla 2 se observan las frecuencias para cada uno de los valores que toma la variable dependiente. Puede observarse que el 25,6% de las observaciones presentan una memoria de sostenibilidad elaborada de acuerdo con las recomendaciones de las guías GRI, existiendo una distribución homogénea de esta aplicación entre los 3niveles.

Variables de controlPara evitar resultados sesgados, en el análisis se introducirán diversas variables de control representativas del tamaño corporativo, la rentabilidad, las oportunidades de crecimiento, el nivel de endeudamiento y el sector de actividad.

Tamaño corporativoSegún la teoría de la agencia y con el presupuesto de una mayor visibilidad de las grandes corporaciones en los mercados y en la sociedad en general, la mayor parte de los trabajos previos han obtenido una influencia positiva del tamaño corporativo en la cantidad de información voluntaria a revelar a través de las páginas web (Craven y Martson, 1999; Oyelere, Laswad y Fisher, 2003; Marston y Polei, 2004; Giner, Arce, Cervera y Ruiz, 2003; Bonsón y Escobar, 2004; Gul y Leung, 2004, Prencipe, 2004). Por otra parte, y de forma más minoritaria, otros estudios han matizado la relación directa señalando que solo es válida hasta un cierto nivel de tamaño (Pirchegger y Wagenhofer, 1999), mientras que diversos trabajos no han hallado una relación estadísticamente significativa, como Khanna, Palepu y Srinivasan (2004) y Ortiz y Clavel (2006). Como variable relativa al tamaño se ha escogido el logaritmo del total de los activos.

RentabilidadEl vínculo entre la rentabilidad y la revelación voluntaria de información constituye una relación compleja. Las principales teorías de la revelación de información suelen apuntar hacia una relación positiva. Sin embargo, la mayoría de los trabajos previos no encuentra una relación estadísticamente significativa entre el grado de revelación voluntaria y el nivel de rentabilidad (Larrán y Giner, 2002; Oyelere et al., 2003; Giner et al., 2003; Marston y Polei, 2004; Prencipe, 2004). Como variable relativa a la rentabilidad se ha considerado la rentabilidad de los activos (ROA).

Oportunidades de crecimientoLas oportunidades de crecimiento se medirán mediante el ratio valor de mercado entre valor contable del patrimonio empresarial. Respecto a las oportunidades de crecimiento de la empresa, cabe esperar que las compañías con valores más elevados divulguen mayores volúmenes de información con el fin de reducir problemas de asimetría informativa (Larrán y García-Meca, 2004). Sin embargo, distintos estudios previos no parecen validar tal presunción (Debreceny, Gray y Rahman, 2002; Larrán y Giner, 2002), de ahí que sea necesario verificar el comportamiento de dicha variable.

EndeudamientoLos acreedores, de acuerdo con Holderness y Sheehan (1988), y Solomon, Solomon y Suto (2004), tienen un gran interés no solo en el desempeño financiero de las empresas en las que invierten sino también en las estrategias sociales y ambientales y en sus actividades. Por otra parte, los acreedores generalmente demandan que la empresa no debería causar daño ambiental o social y debería informar sobre su comportamiento global. En este sentido, varios estudios han encontrado un efecto positivo de la influencia del endeudamiento sobre la cantidad de información revelada de forma voluntaria (p.ej., Giner et al., 2003; Xiao, Yang y Chow, 2004; Prencipe, 2004; Álvarez, 2007), mientras que otros trabajos no encuentran una relación estadísticamente significativa (Giner, 1997; Oyelere et al., 2003; Gul y Leung, 2004). En este trabajo hemos medido el apalancamiento como la relación deuda/activos totales.

Sector de actividadEl sector ha sido frecuentemente una de las variables utilizadas para explicar la cantidad de información suministrada por las empresas. Los resultados obtenidos a lo largo de la literatura previa distan mucho de una conclusión evidente, como podría ser el caso de la influencia del tamaño. Mientras que algunos estudios han encontrado que la variable sector contribuye a explicar la cantidad de información voluntaria a revelar (Oyelere et al., 2003; Gul y Leung, 2004; Bonsón y Escobar, 2004), especialmente cuando se trata de una industria de tecnologías de la información o de alto crecimiento (Xiao et al., 2004), otros trabajos no han hallado una relación estadísticamente significativa (p.ej., Giner, 1997; Craven y Martson, 1999; Larrán y Giner, 2002; Giner et al., 2003), mostrando que la pertenencia a una determinada industria es indiferente a la hora de proporcionar una mayor cantidad de información voluntariamente.

Para analizar el efecto de la industria se ha seguido la clasificación sectorial de Compustat, incorporando una variable categórica que toma 9 valores para representar las distintas actividades económicas.

MétodoEl modelo econométrico estimado está basado en técnicas de dependencia para datos de panel. Los modelos que utilizan estas técnicas están orientados a la predicción del impacto que un conjunto de variables independientes o explicativas, consideradas de forma simultánea, tiene en las prácticas empresariales de divulgación de información.

La utilización de datos de panel favorece la evaluación del comportamiento de las empresas de la muestra a lo largo del tiempo, mediante el análisis de observaciones de varios años consecutivos de las mismas compañías. Frente a la utilización de series temporales o datos de corte transversal, esta metodología permite capturar la heterogeneidad inobservable o diferencias no observables entre individuos, potencialmente correlacionadas con las variables explicativas, también denominados efectos individuales específicos que son invariantes en el tiempo e influyen de forma directa en las decisiones que tomen las empresas analizadas (capacidad empresarial, gestor con una actitud hacia la transparencia corporativa más favorable, etc.). Por otra parte, la consideración de la dimensión temporal de los datos enriquece el estudio, particularmente en periodos de grandes cambios. En este sentido, los datos de panel permiten controlar los efectos que pueden afectar cada año a la transparencia.

La técnica de análisis utilizada se fundamenta en una regresión ordinal, ya que la variable dependiente es categórica, tomando valores0, 1, 2 y 3, cuyo orden muestra una mayor aplicación de la guía GRI, 2005, aunque no cuantifica de manera exacta las diferencias. Esta metodología minimiza las diferencias de la suma de los cuadrados entre la variable dependiente y una combinación ponderada de las variables independientes. Los coeficientes estimados reflejan cómo los cambios en los factores determinantes afectan al nivel de adopción de la guía GRI.

El modelo de análisis propuesto es el que se especifica en la ecuación siguiente:

donde

GRI: variable dependiente numérica representativa del grado de adecuación de la información sobre RSC divulgada por las empresas a los distintos niveles de aplicación establecidos por las recomendaciones de la GRI.

TAM_CA: variable independiente numérica representativa del tamaño del consejo de administración medida a través del número de consejeros.

ACT_CA: variable independiente numérica representativa de la actividad del consejo de administración medida a través del número de reuniones.

PORC_INDEP: variable independiente numérica representativa de la independencia del consejo de administración medida a través del porcentaje de consejeros independientes.

PORC_EXTR: variable independiente numérica representativa de la diversidad del consejo de administración medida a través del porcentaje de consejeros extranjeros.

PORC_MUJE: variable independiente numérica representativa de la diversidad de género del consejo de administración medida a través del porcentaje de consejeros mujeres.

Tamaño: variable numérica de control representativa del tamaño empresarial, medida mediante el logaritmo del total activos.

Rentabilidad: variable numérica de control representativa de la rentabilidad empresarial medida mediante la rentabilidad del total del activo.

Mtb: variable numérica de control, representativa de las oportunidades de crecimiento empresarial, medida mediante la ratio valor de mercado/valor contable.

Endeudamiento: variable numérica de control representativa del endeudamiento empresarial, medido mediante la ratio deuda/total activo.

Sector: variable categórica de control, representativa de los 9sectores de actividad a los que pertenecen las empresas analizadas y cuya clasificación aparece recogida en Compustat.

Year: variable dummy de control, representativa de cada uno de los 6ejercicios económicos incluidos en el análisis.

El modelo de análisis propuesto comprende la totalidad de variables independientes y de control propuestas asumiendo que no existen problemas de colinealidad entre ellas. Este análisis global tiene como objetivo analizar conjuntamente las variables representativas de las características del consejo de administración en la divulgación de la información sostenible de acuerdo a las recomendaciones de la guía GRI, controlando para el tamaño, rentabilidad y oportunidades de crecimiento empresarial.

El modelo propuesto controla la heterogeneidad individual mediante el estimador de efectos aleatorios, al considerar que las empresas son observadas en periodos diferentes. Concretamente, descompone el término de error aleatorio (¿i) en 2partes: el efecto conjunto μit, que varía de una compañía a otra y entre periodos, y el efecto individual ηi, que caracteriza a la empresa y es invariable en el tiempo, pudiendo ser interpretado como el conjunto de factores no incluidos en la regresión, específicos de cada empresa (Greene, 1999).

La información de ajuste del modelo vendrá determinada por el –2 log de la verosimilitud que controla la representatividad de cada una de las ecuaciones. Concretamente, para conocer la verosimilitud se realiza una prueba de χ2 de la significación de la diferencia entre el valor del –2 log de la verosimilitud del modelo solo con la constante y el del modelo completo. La hipótesis nula es que los coeficientes de todas las variables incluidas en el modelo final excepto la constante son iguales a 0, y la hipótesis alternativa es que los coeficientes son significativamente distintos de 0. En el caso de que la probabilidad χ2 asociada al valor de la prueba fuese inferior a 0,05, habría que rechazar la hipótesis nula, aceptando que el modelo ordinal final es relevante desde el punto de vista econométrico (Hair, Black, Babin y Anderson, 1998). El nivel de representatividad se testa mediante la prueba de Wald, que de acuerdo con sus niveles de significatividad permite aceptar o rechazar los modelos. Los valores de p para los 4modelos son estadísticamente significativos para un nivel de confianza del 99%, lo que permite aceptar la adecuación de las ecuaciones para explicar el efecto que el sistema legal tiene en la transparencia en materia de sostenibilidad.

En relación con el efecto de las variables explicativas, la prueba de Wald permite comprobar si el coeficiente de cada una de las variables independientes y de control consideradas independientemente tiene un valor significativamente distinto de 0, o sea, si tiene realmente efecto sobre la elaboración de las memorias de sostenibilidad según las recomendaciones de la GRI. Para ello, la probabilidad de ocurrencia debe ser menor que 0,05.

Resultados del análisisAnálisis descriptivoEn la tabla 3 se sintetizan los estadísticos descriptivos relativos a la media y desviación típica de las variables independientes y de control numéricas.

Estadísticos descriptivos

| Media | Desviación típica | |

| TAM_CA | 10,3803 | 4,17139 |

| ACT_CA | 8,2429 | 3,79183 |

| PORC_INDEP | 0,6289 | 0,79218 |

| PORC_EXTR | 0,2356 | 0,33631 |

| PORC_MUJE | 0,1041 | 0,19319 |

| Tamaño | 7,6841 | 2,55274 |

| Rentabilidad | 0,2622 | 0,165769 |

| Mtb | 2,5344 | 1,87734 |

| Endeudamiento | 37,0080 | 22,40182 |

TAM_CA es el número de miembros del consejo de administración; ACT_CA es el número de reuniones del consejo; PORC_INDEP es el porcentaje de consejeros externos que forman parte del consejo; PORC_EXTR es el porcentaje de consejeros extranjeros que forman parte del consejo; PORC_MUJE es el porcentaje de consejeras que forman parte del consejo; Tamaño, variable numérica de control, representativa del tamaño empresarial mediante el logaritmo del total de los activos; Rentabilidad, variable numérica de control, representativa de la rentabilidad empresarial mediante la rentabilidad del activo; Mtb, variable numérica de control, representativa de las oportunidades de crecimiento empresarial mediante la ratio valor de mercado/valor contable; Endeudamiento, variable numérica de control representativa de los niveles de endeudamiento empresarial mediante la ratio deuda/total activos.

Centrándonos en las relativas al consejo de administración, puede indicarse que el tamaño de los consejos europeos es de media de 10consejeros, si bien y de acuerdo con la desviación típica, podemos encontrarnos con consejos de administración con 6miembros o con14.

En relación con su nivel de actividad, se reúnen una media de 8veces al año, dentro de un intervalo cuyos valores mínimos y máximos son de 4 y 12.

En relación con su composición, prácticamente el 63% de los consejeros son independientes. Un 2% son extranjeros y un 1%, mujeres. La diversidad de género es muy reducida, y como máximo puede llegar al 3%. En el caso de la presencia de consejeros no nacionales, esta diversidad puede suponer el 6% de los miembros del consejo.

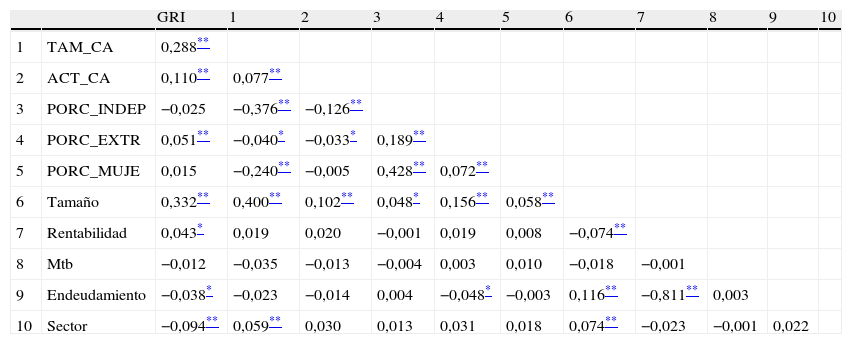

En la tabla 4 se reflejan las correlaciones bivariadas para las variables propuestas para el análisis. Como puede observase, y aunque los coeficientes son significativos a distintos niveles de confianza, su cuantificación no es elevada. Esta ausencia de correlaciones elevadas indica que el modelo global de análisis propuesto es adecuado al no existir problemas de multicolinealidad.

Correlaciones

| GRI | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | TAM_CA | 0,288** | ||||||||||

| 2 | ACT_CA | 0,110** | 0,077** | |||||||||

| 3 | PORC_INDEP | −0,025 | −0,376** | −0,126** | ||||||||

| 4 | PORC_EXTR | 0,051** | −0,040* | −0,033* | 0,189** | |||||||

| 5 | PORC_MUJE | 0,015 | −0,240** | −0,005 | 0,428** | 0,072** | ||||||

| 6 | Tamaño | 0,332** | 0,400** | 0,102** | 0,048* | 0,156** | 0,058** | |||||

| 7 | Rentabilidad | 0,043* | 0,019 | 0,020 | −0,001 | 0,019 | 0,008 | −0,074** | ||||

| 8 | Mtb | −0,012 | −0,035 | −0,013 | −0,004 | 0,003 | 0,010 | −0,018 | −0,001 | |||

| 9 | Endeudamiento | −0,038* | −0,023 | −0,014 | 0,004 | −0,048* | −0,003 | 0,116** | −0,811** | 0,003 | ||

| 10 | Sector | −0,094** | 0,059** | 0,030 | 0,013 | 0,031 | 0,018 | 0,074** | −0,023 | −0,001 | 0,022 |

TAM_CA es el número de miembros del consejo de administración; ACT_CA es el número de reuniones del consejo; PORC_INDEP es el porcentaje de consejeros externos que forman parte del consejo; PORC_EXTR es el porcentaje de consejeros extranjeros que forman parte del consejo; PORC_MUJE es el porcentaje de consejeras que forman parte del consejo; Tamaño, variable numérica de control, representativa del tamaño empresarial mediante el logaritmo del total de los activos; Rentabilidad, variable numérica de control, representativa de la rentabilidad empresarial mediante la rentabilidad del activo; Mtb, variable numérica de control, representativa de las oportunidades de crecimiento empresarial mediante la ratio valor de mercado/valor contable; Endeudamiento, variable numérica de control representativa de los niveles de endeudamiento empresarial mediante la ratio deuda/total activos; Sector, variable representativa de la actividad económica.

En relación con la variable dependiente GRI, los factores más correlacionados con la divulgación de información de acuerdo con las recomendaciones de la GRI son, por este orden, el tamaño empresarial y el tamaño del consejo de administración.

Con el fin de analizar el efecto individual que cada una de las características del consejo de administración y las variables de control tienen en la divulgación de información de acuerdo con las recomendaciones de la GRI, se han estimado estadísticos de contraste relativos a pruebas no-paramétricas de diferencias de medias. En la tabla 5 se sintetizan los resultados obtenidos, lo cuales muestran diferencias significativas en las prácticas informativas para prácticamente la totalidad de las variables explicativas consideradas, con la excepción de la rentabilidad empresarial y las oportunidades de crecimiento, variable Mtb.

Estadísticos de contraste para diferencias en la elaboración de informes

| Chi-cuadrado | p | |

| TAM_CA | 293,671 | 0,000 |

| ACT_CA | 45,348 | 0,000 |

| PORC_INDEP | 74,622 | 0,000 |

| PORC_EXTR | 100,208 | 0,000 |

| PORC_MUJE | 53,633 | 0,000 |

| Tamaño | 401,850 | 0,000 |

| Rentabilidad | 7,294 | 0,063 |

| Mtb | 1,388 | 0,708 |

| Endeudamiento | 20,685 | 0,000 |

| Sector | 34,748 | 0,000 |

TAM_CA es el número de miembros del consejo de administración; ACT_CA es el número de reuniones del consejo; PORC_INDEP es el porcentaje de consejeros externos que forman parte del consejo; PORC_EXTR es el porcentaje de consejeros extranjeros que forman parte del consejo; PORC_MUJE es el porcentaje de consejeras que forman parte del consejo; Tamaño, variable numérica de control, representativa del tamaño empresarial mediante el logaritmo del total de los activos; Rentabilidad, variable numérica de control, representativa de la rentabilidad empresarial mediante la rentabilidad del activo; Mtb, variable numérica de control, representativa de las oportunidades de crecimiento empresarial mediante la ratio valor de mercado/valor contable; Endeudamiento, variable numérica de control representativa de los niveles de endeudamiento empresarial mediante la ratio deuda/total activos; Sector, variable representativa de la actividad económica.

En la tabla 6 se reflejan los resultados obtenidos en la estimación del modelo de dependencia ordinal propuesto en el epígrafe 3.4. La información de ajuste del modelo estimado viene determinada por el –2 log de la verisimilitud, que, como ya se ha indicado, controla la representatividad de cada una de las ecuaciones. El nivel de representatividad se testa mediante la prueba de Wald, que, de acuerdo con sus niveles de significatividad, permite aceptar o rechazar los modelos. El valor de p es estadísticamente significativo para un nivel de confianza del 99%, lo que permite aceptar la adecuación de la estimación.

Resultados del modelo de dependencia

| Estimación | Error típico | Wald | Significación | |

| TAM_CA | 0,120 | 0,013 | 81,093 | 0,000 |

| ACT_CA | 0,040 | 0,013 | 10,314 | 0,001 |

| PORC_INDEP | 0,061 | 0,084 | 0,534 | 0,465 |

| PORC_EXTR | 0,485 | 0,274 | 3,126 | 0,077 |

| PORC_MUJE | 0,639 | 0,162 | 15,646 | 0,000 |

| Tamaño | 0,307 | 0,024 | 159,528 | 0,000 |

| Rentabilidad | −0,001 | 0,003 | 0,196 | 0,658 |

| Mtb | −0,003 | 0,005 | 0,331 | 0,565 |

| Endeudamiento | 0,000 | 0,000 | 0,998 | 0,318 |

| Sector | −0,298 | 0,026 | 134,339 | 0,000 |

| D2004 | −1,381 | 0,199 | 48,184 | 0,000 |

| D2005 | −1,324 | 0,181 | 53,361 | 0,000 |

| D2006 | −0,764 | 0,162 | 22,328 | 0,000 |

| D2007 | −0,447 | 0,142 | 9,986 | 0,002 |

| D2008 | −0,369 | 0,138 | 7,187 | 0,007 |

| 0 | ||||

| −2 log de la verosimilitud | 4.114,496 | |||

| Wald Chi-cuadrado | 8.659,172 | |||

| p | 0,000 |

TAM_CA es el número de miembros del consejo de administración; ACT_CA es el número de reuniones del consejo; PORC_INDEP es el porcentaje de consejeros externos que forman parte del consejo; PORC_EXTR es el porcentaje de consejeros extranjeros que forman parte del consejo; PORC_MUJE es el porcentaje de consejeras que forman parte del consejo; Tamaño, variable numérica de control, representativa del tamaño empresarial mediante el logaritmo del total de los activos; Rentabilidad, variable numérica de control, representativa de la rentabilidad empresarial mediante la rentabilidad del activo; Mtb, variable numérica de control, representativa de las oportunidades de crecimiento empresarial mediante la ratio valor de mercado/valor contable; Endeudamiento, variable numérica de control representativa de los niveles de endeudamiento empresarial mediante la ratio deuda/total activos; Sector, variable representativa de la actividad económica.

De las 5variables propuestas para testar las 4hipótesis enunciadas, 3resultan significativas para un nivel de confianza del 99%: TAM_CA, ACT_CA y PORC_MUJE. Para el mismo nivel de confianza, 2 de las 4variables de control también resultan estadísticamente relevantes para el mismo nivel de confianza: Tamaño y Sector. Adicionalmente, la variable PORC_EXTR es estadísticamente significativa para un nivel de confianza del 90%.

En relación con las variables independientes, TAM_CA, variable representativa del tamaño del consejo de administración, tiene un efecto positivo (coef=0,120; p=0,000) en la variable dependiente GRI. Tales resultados permiten confirmar la hipótesis H1.

La variable ACTV_CA, representativa del nivel y de la actividad del consejo de administración, tiene un efecto positivo (coef=0,040; p=0,001). Tales resultados llevan a aceptar la hipótesis H2.

La variable PORC_INDEP, representativa del nivel de independencia del consejo de administración, tiene un efecto positivo (coef=0,061) en la variable dependiente, si bien su impacto no resulta relevante estadísticamente (p=0,465). Tales resultados llevan a rechazar la hipótesis H3.

Las variables PORC_MUJE y PORC_EXTR, representativas de la diversidad del consejo, tienen un efecto positivo (coef=0,485 y coef=0,639; p=0.000 y p=0,077, respectivamente) en el nivel de relevancia de la información sobre RSC empresarial divulgada por las compañías. Así, la hipótesis H4 puede ser también aceptada.

Respecto a las variables de control, Tamaño y Sector, representativas del tamaño empresarial y el sector de actividad, tienen respectivamente un efecto positivo y negativo significativo en la variable GRI (coef=0,307; p=0,000, y coef=–0,298; p=0,000). Las variables representativas de la rentabilidad económica y las oportunidades de crecimiento presentan una relación indirecta. Por último, la variable representativa del endeudamiento refleja una relación directa, pero no importante econométricamente, al igual que las 2anteriores.

Discusión de los resultadosLa estimación del modelo propuesto en la sección 3.4 tenía como objetivo analizar el efecto conjunto que el tamaño, el nivel de actividad, la independencia y la diversidad del consejo de administración tienen en la divulgación de la información sostenible de acuerdo con las recomendaciones de la guías GRI, controlando para el tamaño, la rentabilidad y las oportunidades de crecimiento empresarial.

La estimación empírica ha puesto de manifiesto que los consejos de administración más activos, así como los de mayor tamaño, que cuentan con consejeros con mayor diversidad formativa, fomentan positivamente la emisión de información sostenible adecuada a las recomendaciones de las guías GRI.

El análisis conjunto del tamaño y de la actividad del consejo de administración pone de manifiesto que la relevancia de la información sostenible se beneficia de grandes consejos que disponen de una variedad de consejeros formados en diversos temas, que faciliten la monitorización de la información, siendo además necesario la realización de reuniones en las que se debata su contendido.

Por otra parte, no se ha observado que una mayor independencia del consejo favorezca la utilidad de la información corporativa para los procesos de toma de decisiones de los distintos stakeholders. Estos resultados están en línea con la evidencia mostrada en Prado-Lorenzo y García-Sánchez (2010) y Frías-Aceituno et al. (2013). Por el contrario, difieren del efecto observado para la cantidad de la información financiera difundida (Chen y Jaggi, 2000; Willekens et al., 2005), el nivel de calidad de la información (Karamanou y Vafeas, 2005) y la difusión de la información voluntaria, ya sea general (Cheng y Courtenay, 2006) o específica de la RSC (Barako y Brown, 2008; Prado-Lorenzo et al., 2009b), así como la adopción de códigos de ética (García-Sánchez, Rodríguez Domínguez y Gallego Álvarez, 2008; Rodríguez Domínguez, Gallego Álvarez y García Sánchez, 2009).

El comportamiento indefinido que muestran los consejeros externos, en relación con la emisión de la información analizada, puede ser consecuencia del desconocimiento que los costes de la integración voluntaria pueden tener para los propietarios. Este comportamiento es observado por Prado-Lorenzo y García-Sánchez (2010) y Frías-Aceituno et al. (2013) para la información sobre gases efecto invernadero. En el caso de que la información holística del comportamiento empresarial permitiese a los distintos usuarios disponer de mayores datos sobre medio ambiente, acción social, etc. y, por ende, determinar la viabilidad y la sostenibilidad de la corporación, y tales estimaciones causasen perjuicio a los accionistas, estos consejeros podrían oponerse a su emisión debido a que están básicamente diseñados para proteger a los shareholders.

El inicial desinterés mostrado por los consejeros externos con esta tipología de información corporativa es superada por la presencia de mujeres y extranjeros en el consejo, en tanto que tales consejeros favorecen la resolución de problemas, incrementan la efectividad del liderazgo y promueven relaciones de carácter global de manera más eficiente (Robinson y Dechant, 1997), debido a que las mujeres son económicamente menos desinteresadas y egocéntricas que los hombres (Ibrahim y Angelidis, 1991). El efecto positivo que la diversidad de género tiene en la integración de la información corporativa es similar al obtenido para las memorias de sostenibilidad por Barako y Brown (2008), Prado-Lorenzo y García-Sánchez (2010) y Frías-Aceituno et al. (2013).

Respecto a la variable tamaño, y al igual que la mayor parte de los trabajos previos (Craven y Martson, 1999; Oyelere et al., 2003; Marston y Polei, 2004; Giner et al., 2003; Bonsón y Escobar, 2004; Gul y Leung, 2004; Prencipe, 2004), se ha obtenido una influencia positiva del tamaño corporativo en la emisión de informes de RSC comparables.

En relación con el nivel de endeudamiento, y en línea con trabajos como los de Giner (1997), Oyelere et al. (2003), Gul y Leung (2004) y Prado-Lorenzo et al. (2009b), no se ha observado que los prestamistas muestren intereses en la información sobre la actuación empresarial desde el triple punto de vista económico, social y medioambiental.

Respecto a las oportunidades de crecimiento, el impacto de este factor es similar al observado en Debreceny et al. (2002) y Larrán y Giner (2002). El hecho de que las grandes compañías con importantes oportunidades de crecimiento no sean las más propensas a elaborar estos nuevos modelos de rendición de cuentas sugiere que no existe demanda por parte de inversores o políticos para tomar decisiones relativas a la expansión empresarial.

Finalmente, y a pesar de la coherencia de los argumentos de las teorías de la revelación, no se ha encontrado un efecto estadísticamente significativo del nivel de rentabilidad, en línea con trabajos como el de Oyelere et al. (2003).

ConclusionesLa ampliación del comportamiento empresarial desde la perspectiva económica a la medioambiental y social ha generado un nuevo modelo de informes, como el de RSC o memoria de sostenibilidad, en el que las compañías rinden cuentas ante diferentes grupos de interés y ante la sociedad en su conjunto respecto al uso de los recursos naturales y el impacto social y medioambiental de las actividades propias de cada organización.

Distintos códigos de buen gobierno e investigadores han recomendado que el consejo de administración asuma la responsabilidad de divulgar información que permita reducir problemas informativos que pueden sufrir los distintos stakeholders de las compañías.

El objetivo del presente trabajo ha sido evidenciar el papel del consejo de administración en la emisión de esta nueva tipología de información. Para conseguir este objetivo se estimó un modelo econométrico que comprendía diversas características de gobierno corporativo como son el tamaño, el nivel de actividad, la independencia y la diversidad. Además, en el análisis se tienen en cuenta otras características de la empresa con capacidad potencial para contribuir a explicar el nivel de información social revelado: tamaño, endeudamiento, rentabilidad económica y oportunidades de crecimiento.

La evidencia empírica no es concluyente respecto al papel que este órgano de control de las empresas tiene en la elaboración de memorias de sostenibilidad, quizá debido a que los análisis previos son de carácter transversal asociados a distintos periodos de análisis, motivo por el que pueden reflejar situaciones características del periodo estudiado. Para evitar tales limitaciones, en este trabajo el análisis se realiza para una muestra de 690empresas cotizadas de 10países europeos para los ejercicios 2004 a 2009. Datos que permiten el uso de metodologías de datos de panel que permiten controlar la heterogeneidad inobservable.

Los resultados obtenidos indican que son las empresas de mayor tamaño las que realizan prácticas divulgativas más amplias, objetivas y comparables debido a que son las unidades con más capacidad para generar valor añadido e impactos sociales y medioambientales y disponen de recursos más adecuados para elaborar la información.

Una mayor actividad, un mayor tamaño y diversidad del consejo de administración, a diferencia de lo que cabría pensar como consecuencia del incremento de las desavenencias entre consejeros y los problemas de comunicación, influye positivamente en el nivel de utilidad del contenido de la información empresarial en materia de RSC. En este sentido, una mayor amplitud de conocimientos y opiniones favorece la monitorización de documentos informativos diversos que favorecen los procesos de toma de decisiones de un colectivo mayor de usuarios.

Teóricamente puede afirmarse que en materia de sostenibilidad se ha observado una relación complementaria entre los mecanismos de control interno en el sentido de que los consejos de administración refuerzan el control de la empresa, divulgando mayores volúmenes de información con el fin de reducir los problemas de informaciones asimétricas que puedan sufrir los distintos grupos de interés.

Por otra parte, debe indicarse que este trabajo presenta varias limitaciones que suponen futuras líneas de investigación para sus autores. Así, resultaría relevante analizar si se producen cambios en el comportamiento de este órgano de control en función del entorno legal y cultural que caracteriza al país europeo de origen de las compañías. En este sentido, un análisis a nivel institucional permitiría observar si el limitado papel que los consejeros independientes desempeñan en el proceso de la divulgación de información sobre RSC difiere en función de las características macro-contextuales analizadas. Desde el punto de vista del impacto del sistema legal, es posible que los consejeros de empresas ubicadas en países con código civil muestren un mayor interés por la sostenibilidad que las de países anglosajones, donde tiene una mayor relevancia la creación de valor para el accionista. Desde la perspectiva cultural, valores ciudadanos asociados a colectivismo, tolerancia a la incertidumbre, etc., pueden determinar la presión que los stakeholders ejercen sobre las compañías en cada país, y la sintonía que el consejo de administración debe mostrar al respecto.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores quieren agradecer la financiación del Ministerio de Ciencia e Innovación por el proyecto de investigación ECO2010-15587. Cualquier posible error incluido en este trabajo es responsabilidad exclusiva de los autores.