El objetivo de este trabajo es analizar la coherencia entre los valores de la sociedad, identificados mediante las dimensiones culturales propuestas por Hofstede, y las prácticas divulgativas en materia de responsabilidad social corporativa que los municipios muestran en sus webs. El análisis viene motivado porque en los últimos años se ha asistido a un significativo crecimiento del interés ciudadano en relación con la transparencia de los entes públicos en materia de sostenibilidad.

Para conseguir el objetivo propuesto, en el presente trabajo se realiza un análisis del contenido de 25webs de municipios brasileños, colombianos, mexicanos, portugueses y españoles. La aplicación de diversas técnicas estadísticas y gráficas ha permitido analizar la relación entre las prácticas informativas de estas administraciones públicas y las expectativas de la sociedad.

Los resultados han puesto de manifiesto que hay varias diferencias entre países en relación con las divulgaciones de información, todas justificadas por los valores culturales relativos al colectivismo, la feminidad, la tolerancia a la incertidumbre y la distancia de poder.

The aim of this paper is to analyze the consistency between the values of society, identified by the cultural dimensions proposed by Hofstede, and outreach practices in corporate social responsibility that municipalities show on their websites. The analysis is motivated because in recent years there has been a significant growth of public interest in relation to the transparency of public bodies in sustainability.

To achieve this objective, in this paper a content analysis of 25municipalities websites Brazilian, Colombian, Mexican, Portuguese and Spanish. The application of various statistical and graphical techniques has allowed us to analyze the relationship between the information practices of these government and the expectations of society.

The results showed that there are several differences between countries in thematic preferences disclosures, all of the justified by the society cultural values relating to collectivism, feminity, tolerance and equity.

En las últimas décadas, un número creciente de organizaciones de todo el mundo han comenzado a informar sobre cuestiones relativas a su comportamiento económico, social y ambiental (Prado-Lorenzo y García-Sánchez, 2010; Frías-Aceituno, Rodríguez-Ariza y García-Sánchez, 2012). Hoy en día, estos requisitos también se han extendido a las entidades que forman el sector público, convirtiéndose en parte de sus funciones esenciales (Hinna, 2004; Farneti y Pozzoli, 2005; Lamprinidi y Kubo, 2008; Farneti y Siboni, 2011).

Sin embargo, a pesar de que las demandas de los ciudadanos en materia de transparencia y rendición de cuentas van en aumento, la información en el sector público es escasa y diferente entre países (Frost y Seamer, 2002; Leeson e Ivers, 2005; Marcuccio y Steccolini, 2005; Dumay, Guthrie y Farneti, 2010; Navarro, Alcaraz y Zafra, 2010; Bellringer, Ball y Craig, 2011; García-Sánchez, Frías-Aceituno y Rodríguez-Domínguez, 2013) debido a que las sociedades presentan diferentes características y valores culturales, los cuales determinan la información divulgada y la amplitud de los procesos de rendición de cuentas (Carroll, 1979; Bustamante, 2011).

La cultura puede definirse como una programación colectiva de la mente, altamente invisible e inconsciente y difícil de cambiar (Hofstede, 1983; Minkov, 2007), que afecta a los valores básicos de los ciudadanos, al igual que a los valores empresariales (Vitell, Paolillo y Thomas, 2003). Tiene un importante impacto en la ética de los procesos de toma de decisiones (Singhapakdi, Vitell y Leelakulthanit, 1994; Su, 2006), influye en la estructura organizativa, el comportamiento de los gestores y la actuación organizativa, debido a que generará una orientación hacia comportamientos más o menos sostenibles (Richardson y Boyd, 2005) y contribuye a determinar el nivel de transparencia que las organizaciones mostrarán en relación con su actuación estratégica, económica, social, medioambiental y de buen gobierno (Prado-Lorenzo, García-Sánchez y Cuadrado-Ballesteros, 2012).

En el ámbito empresarial, diferentes dimensiones del sistema cultural, como equidad de género, colectivismo institucional u orientación humanística, reflejan diferencias esencialmente importantes en las prácticas contables (Radebaugh, 1975; Gray, 1988) o en la emisión de diversos tipos de informes (Langlois y Schlegelmich, 1990; Salter y Niswander, 1995; Neu, Warsame y Pedwell, 1998; Adams y Kuasirikun, 2000).

En esta línea, el objetivo del presente estudio es determinar la influencia que los valores de la sociedad tienen en las prácticas informativas de las administraciones públicas en materia de sostenibilidad. Los valores culturales que distinguen a los países entre sí han sido identificados mediante las dimensiones de la cultura nacional propuestas por Hofstede: individualismo versus colectivismo, masculinidad versus feminidad, aversión al riesgo versus tolerancia a la incertidumbre y distancia jerárquica versus equidad.

Para ello, esta investigación se centra en analizar 25municipios de Brasil, Colombia, México, Portugal y España. La selección de estos países está motivada por la escasez de evidencia empírica previa para los países de Hispanoamérica y la relevancia económica que estos países están adquiriendo en el panorama internacional. La selección de la península Ibérica —España y Portugal— se debe a la vinculación histórica que presentan con los países previamente indicados, y a las diferencias y similitudes que actualmente existen entre ellos debido a la fuerte influencia ejercida por Estados Unidos. Todo ello facilita una comparativa internacional que enriquece el conocimiento de la transparencia municipal (Jorge, Moura, Pattaro y Lourenço, 2011).

El empleo de diferentes técnicas gráficas y estadísticas evidencia que las administraciones locales más transparentes son las españolas, debido a las demandas de una sociedad caracterizada por la dimensión de la equidad, así como por el desarrollo moderado de las otras características culturales. Estas diferencias son especialmente importantes respecto a Brasil. Los gobiernos locales de Colombia y México, sociedades muy competitivas, son más propensos a suministrar información social, estratégica y económica como mecanismos facilitadores de la toma de decisiones de los ciudadanos. Por el contrario, los municipios portugueses, caracterizados por una fuerte aversión al riesgo, están orientados a divulgar información obligatoria.

Este artículo contribuye a la literatura previa mediante diversas vías. La primera, analizando la transparencia en materia de sostenibilidad en diversos gobiernos locales de habla hispana; la segunda, observando el rol que los valores de la sociedad desempeñan en las tipologías de información divulgadas en las web municipales. En este sentido, se ha puesto de manifiesto el importante efecto que los valores culturales de los ciudadanos tienen en los procesos de rendición de cuentas desde la triple perspectiva económica, social y medioambiental.

El trabajo se estructura en 4secciones adicionales a la introducción, más un apartado destinado a exponer las conclusiones finales. En el segundo epígrafe se expone el estado del arte. La sección tercera contiene la fundamentación teórica del trabajo. Seguidamente, se expone la metodología de análisis, reflejando en el epígrafe quinto los resultados obtenidos.

Revisión de la literaturaLa divulgación de información sobre sostenibilidad en el sector público se encuentra aún en sus primeras etapas, aunque existe un creciente interés y compromiso por parte de las agencias públicas (Leeson, Ivers y Dickinson, 2006). Según Lamprinidi y Kubo (2008), la situación a nivel internacional es diversa, ya que nos encontramos con países como Australia o Nueva Zelanda, que son pioneros en la revelación sobre sostenibilidad, junto con otros países como Canadá, España o Italia, con un menor grado de divulgación (García-Sánchez et al., 2013).

A nivel internacional destaca la relativa escasez de trabajos orientados a evidenciar la transparencia en materia de sostenibilidad en los organismos públicos, a diferencia de los existentes en el ámbito corporativo privado (Dumay et al., 2010), teniendo en cuenta la relevancia de la sostenibilidad en las organizaciones modernas y su importancia de cara a los servicios públicos, en los que la rendición de cuentas es un proceso clave (Guthrie, Ball y Farneti, 2010).

Diversos estudios (p.ej., Frost y Seamer, 2002; Marcuccio y Steccolini, 2005) vinculan la revelación a la existencia de sistemas internos de gestión, derivados de la necesidad de tener herramientas para medir costes y evaluar rendimientos a niveles organizacionales e individuales. Bellringer et al. (2011), en su estudio sobre gobiernos locales en Nueva Zelanda, encuentran que la revelación no parece ser motivada por un deseo idealista de lograr un mundo sostenible, sino más por pragmatismo y racionalización económica. Por otra parte, Navarro, Ortiz, Alcaraz y Zafra (2011) observan una relación unilateral de los ayuntamientos con sus grupos de interés, en el sentido de que son los propios ayuntamientos los que deciden el tipo de información que se debe proporcionar, y en qué medida, para los gobiernos locales de Reino Unido e Irlanda.

En lo que respecta al contenido de la revelación, salvo el estudio internacional de Leeson et al. (2006), quienes encuentran que los informes sobre sostenibilidad se suelen preparar como una extensión de la revelación medioambiental, la mayor parte de los estudios empíricos previos resaltan especialmente su enfoque principal sobre información de carácter social. Por ejemplo, Williams, Wilmshurst y Clift (2009) en Australia; Farneti y Siboni (2011) en Italia; Navarro et al. (2011) en el Reino Unido e Irlanda, y Navarro et al. (2010) en España.

Particularmente en el caso de las administraciones públicas españolas, Navarro et al. (2010) evidencian que las prácticas de divulgación de información sobre responsabilidad social y sostenibilidad son muy escasas y no existe una normativa legal que las guíe en la definición y difusión sistemática de sus compromisos. En su estudio sobre 55gobiernos locales sobre la base del esquema Global Reporting Initiative (GRI), Navarro et al. (2010) detectan un bajo nivel de difusión en las entidades analizadas, especialmente en materia medioambiental, siguiendo un esquema similar al GRI. Más concretamente, el conjunto de entidades locales analizadas divulgan el 40,42% de la información sobre responsabilidad social respecto del total recogido en el cuestionario. La información de carácter social presenta el mayor grado de publicación (52%), mientras que la información medioambiental es la que más carencias presenta (24%). Similares resultados se alcanzan cuando el ámbito de estudio se amplía a gobiernos regionales (Navarro et al., 2011), mostrando que la descentralización no lleva a una mayor divulgación y que el nivel global de divulgación de información sobre sostenibilidad se sitúa en torno a la mitad del nivel deseable de acuerdo con el GRI. Se detecta asimismo una carencia de información genérica frente al mayor nivel de difusión de la información social.

García-Sánchez et al. (2013) abordaron el estudio de la transparencia en materia de responsabilidad social corporativa por parte de los 109ayuntamientos españoles de mayor tamaño poblacional, así como el análisis de los determinantes de tales prácticas informativas. La evidencia obtenida sugiere un incremento significativo de la información facilitada por los ayuntamientos en su web, especialmente la relativa a los aspectos medioambientales, tipología que presentaba importantes carencias en años anteriores. Más concretamente, observan una elevada similitud en la emisión de información relativa a estrategia, perfil de la corporación e información económica. Asimismo, identifican que los municipios con mayor transparencia en los planos económico-financiero y presupuestario presentan una pequeña tendencia hacia temas sociales. Por el contrario, existe una relación opuesta entre los volúmenes de información divulgada en temas sociales y medioambientales.

Teoría de la legitimidad y transparencia municipalA este respecto, se han presentado diversas teorías que permiten explicar la divulgación de información sobre sostenibilidad, tanto en el ámbito público como en el privado (Frost y Seamer, 2002; Marcuccio y Steccolini, 2005; Bellringer et al., 2011): la teoría de los stakeholders, la teoría de la legitimidad y la teoría institucional (García-Sánchez et al., 2013).

La teoría de los stakeholders (Freeman, 1984) se fundamenta en la idea de que cada entidad tiene un amplio número de grupos de interés, siendo necesario proporcionar información a todos los stakeholders (Roberts, 1992).

La teoría de la legitimidad plantea la existencia de un contrato entre la empresa y la sociedad mediante el cual se permite a las organizaciones el consumo de recursos naturales y la utilización de mano de obra y otros recursos con el fin de que produzcan bienes y servicios y generen residuos, de forma sostenible, a la vez que se les exige la creación de riqueza para toda la sociedad (Mathews, 1993).

En este sentido, la sociedad debe conocer el impacto económico, social y medioambiental de la actuación organizativa con el fin de mantener esta cesión de recursos o sancionar una inadecuada actuación, revocando el apoyo otorgado (Hess, 2008). Debido a que la información facilitada por los estados financieros no es suficiente, es necesario ampliar el concepto de transparencia corporativa a otros ámbitos tales como el social y el medioambiental del comportamiento organizacional (Gray, Owen y Maunders, 1987). La afirmación anterior indica que las revelaciones voluntarias de información sostenible se producen con el fin de construir, mantener y legitimar los acuerdos, instituciones e ideologías ante los ciudadanos (García-Sánchez et al., 2013).

La teoría institucional considera que las organizaciones son unidades económicas que operan dentro de contextos formados por instituciones que afectan a su comportamiento, imponiendo expectativas sobre ellas (Campbell, 2007) que las llevan a adoptar comportamientos homogéneos (Campbell, 2006; Prado-Lorenzo, García-Sánchez y Frías-Aceituno, 2013a; Frías-Aceituno et al., 2012). DiMaggio y Powell (1983) denominan este proceso isomorfismo y argumentan que impulsa la estabilidad y supervivencia de las organizaciones, facilitándoles un mayor poder y legitimidad institucional. Además, estiman que tales prácticas emanan de la decisión de hacer profesionalmente lo correcto —isomorfismo normativo—, ser como otras organizaciones modelo —isomorfismo mimético— o cumplir las reglas diseñadas por fuerzas externas —isomorfismo coercitivo—.

En el caso del ámbito público, son los factores institucionales asociados a las fuerzas externas o presiones que ejercen los ciudadanos los que inicialmente provocan cambios (Gallego-Álvarez, Rodríguez-Domínguez y García-Sánchez, 2010), pasando posteriormente a tener relevancia el comportamiento mimético (Marcuccio y Steccolini, 2005) o necesidad de asimilar comportamientos a entes de características similares con el fin de evitar efectos negativos en su reputación.

Debido a que las prácticas de transparencia en materia de sostenibilidad se encuentran en sus orígenes en la esfera local, resulta más adecuado analizar las demandas ciudadanas en relación con esta nueva perspectiva informativa. Las aproximaciones realizadas al respecto son numerosas, pudiéndose destacar el uso de la formación y estatus socioeconómico de los habitantes, así como los estilos de administración pública (pej., Pina, Torres y Royo, 2007a; Pina, Torres y Royo, 2007b), si bien estos modelos de gestión pública no serían aplicables al ámbito de los países latinoamericanos, los cuales presentan especificidades propias (Rodríguez-Domínguez, García-Sánchez y Gallego-Álvarez, 2011), siendo necesario recurrir a otros proxies que permitan discriminar de manera más precisa las características de los habitantes de dichos países.

En este sentido, puede afirmarse que las sociedades tienen diferentes expectativas sobre el comportamiento del sector público debido a las diferentes condiciones culturales que les afectan, dando lugar a diversos valores, normas y prácticas (Carroll, 1979; Bustamante, 2011), todo lo cual se traduce en distintas sistemas de información contable (Gray, 1988; Martínez Churriaque, 1994) y, como consecuencia, en diferentes prácticas de revelación de la información (Horrach y Socías Salvá, 2011; Fernández-Feijoo et al., 2012; Prado-Lorenzo, García-Sánchez y Blazquez-Zaballos, 2013b).

Según Hofstede (1983) y Minkov (2007), la cultura es la programación colectiva de la mente que permite distinguir entre la población de un país y otro. Los valores de la sociedad que distinguen a los países entre sí pueden agruparse en clusters, convirtiéndose en las dimensiones de la cultura nacional de Hofstede.

Hofstede (2001) propuso 4rasgos culturales específicos para poner de relieve las similitudes y las diferencias entre países: individualismo versus colectivismo, masculinidad versus feminidad, tolerancia versus aversión al riesgo, y distancia jerárquica. Más recientemente, Hofstede y Hofstede (2005) propusieron una quinta dimensión, orientación, hacia el largo plazo versus el corto plazo, pero esta cuestión no está disponible para todos los países.

La dimensión individualismo/colectivismo refleja la prevalencia de los valores individuales frente a los colectivos, de ahí que en las sociedades individualistas exista un mayor desarrollo de los derechos individuales. Por el contrario, en las sociedades colectivas los ciudadanos piensan más en su actuación como miembros de un grupo que en su comportamiento individual, mostrando un fuerte compromiso con la sociedad.

La dimensión masculinidad/feminidad hace referencia al rol de la mujer en la sociedad. Las culturas con orientación masculina suelen ser asertivas y tienden hacia la consecución del éxito material, mientras que las que tienen orientación femenina suelen ser más modestas y enfocadas hacia la calidad de vida.

La dimensión tolerancia a la incertidumbre representa el nivel de aversión a lo desconocido. Las sociedades con menor tolerancia a la incertidumbre necesitarán reglas y formalidades para estructurar la vida y la convivencia debido a que muestran aversión al cambio y a la innovación (De Mooij y Hofstede, 2010; Yaveroglu y Donthu, 2002). Así, las prácticas empresariales sostenibles serán impulsadas mediante la emisión de normativas, lo que provocará que las compañías desarrollen actuaciones más rígidas y estandarizadas.

La dimensión de distancia jerárquica explica el nivel de jerarquía existente en una sociedad. Una distancia jerárquica elevada indica que las posiciones de poder están verticalmente estratificadas, creando diferentes niveles en los estatus de poder. En este sentido, los individuos con menos poder esperan y aceptan esta distribución desigual, presentando un menor interés por los derechos sociales.

Cabe esperar que los gobiernos locales ubicados en sociedades con grandes valores de colectivismo, feminismo y tolerancia a la incertidumbre muestren mayores compromisos con la sostenibilidad, la transparencia y el buen gobierno, prácticas que promoverán una mayor transparencia en relación con su comportamiento mediante la emisión de volúmenes de información que faciliten el amplio conjunto de información que necesitan los stakeholders para evaluar las perspectivas de la organización a largo plazo en un formato claro, conciso, interrelacionado y comparable. Por el contrario, se espera la relación inversa para la dimensión cultural de distancia jerárquica.

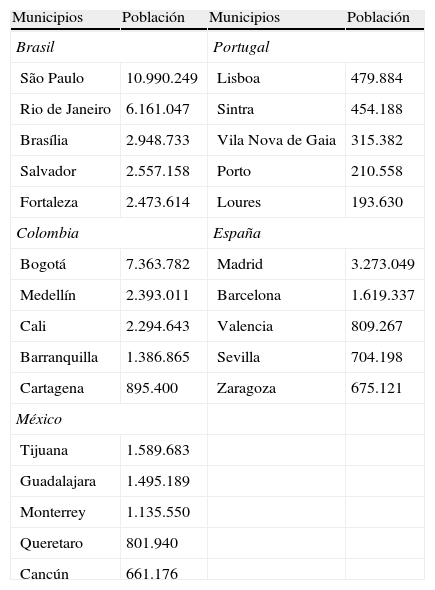

MetodologíaPoblación y muestraCon el fin de lograr los objetivos establecidos, se han seleccionado distintos municipios brasileños, colombianos, mexicanos, portugueses y españoles. La selección de estos países está motivada por el hecho de que si bien hay diversos estudios a nivel internacional sobre transparencia municipal y divulgación de información proporcionada por los ayuntamientos a través de sus páginas webs, son escasos en la literatura trabajos que aborden el tema en países de la península Ibérica e Hispanoamérica conjuntamente, si bien puede citarse como referencia el trabajo realizado por Jorge et al. (2011), que aborda 2países europeos como son Portugal e Italia. La muestra final está formada por 25municipios, los 5mayores municipios de Brasil, Colombia, México, Portugal y España. En la tabla 1 se refleja para cada país los municipios analizados y su tamaño poblacional.

Municipios por país y tamaño

| Municipios | Población | Municipios | Población |

| Brasil | Portugal | ||

| São Paulo | 10.990.249 | Lisboa | 479.884 |

| Rio de Janeiro | 6.161.047 | Sintra | 454.188 |

| Brasília | 2.948.733 | Vila Nova de Gaia | 315.382 |

| Salvador | 2.557.158 | Porto | 210.558 |

| Fortaleza | 2.473.614 | Loures | 193.630 |

| Colombia | España | ||

| Bogotá | 7.363.782 | Madrid | 3.273.049 |

| Medellín | 2.393.011 | Barcelona | 1.619.337 |

| Cali | 2.294.643 | Valencia | 809.267 |

| Barranquilla | 1.386.865 | Sevilla | 704.198 |

| Cartagena | 895.400 | Zaragoza | 675.121 |

| México | |||

| Tijuana | 1.589.683 | ||

| Guadalajara | 1.495.189 | ||

| Monterrey | 1.135.550 | ||

| Queretaro | 801.940 | ||

| Cancún | 661.176 | ||

La selección de la esfera local es consecuencia de que, entre las organizaciones que integran el sector público, el papel desempeñado por las corporaciones locales en el nivel de calidad de vida de sus habitantes es incuestionable (García-Sánchez, Prado y Cuadrado, 2011a; García-Sánchez, Cuadrado-Ballesteros, Frías-Aceituno y Mordan, 2012a; García-Sánchez, Prado y Mordan, 2012b). Los servicios y las funciones del sector público tienden a ser desarrolladas a nivel de la comunidad cuyas decisiones afectan directamente al bienestar económico, social y ambiental de los ciudadanos (Williams, Kitchen, Rnadall y Muhajarine, 2008). En este sentido, Potts (2004) considera que la proximidad de los gobiernos locales a las comunidades les proporciona un lugar ideal para fomentar el desarrollo regional y nacional, a la vez que los convierte en agentes eficaces para avanzar hacia la sostenibilidad. Del mismo modo, esta cercanía a los ciudadanos como consumidores de servicios públicos les permite conocer las demandas de información de los diferentes stakeholders con respecto a la responsabilidad social (Navarro et al., 2010).

Además, los gobiernos locales controlan las actividades más cotidianas que dan lugar al consumo por parte de los ciudadanos de una gran cantidad de energía y de otros recursos y de la generación de residuos, así como la planificación a largo plazo de la comunidad, que van desde el uso del suelo a la inversión en infraestructuras, las opciones para el transporte público, la prestación de los servicios municipales y la gestión de las escuelas y los parques (Prado-Lorenzo y García-Sánchez, 2007). Por lo tanto, están especialmente posicionados para influir en el comportamiento de los ciudadanos en relación con las opciones de transporte, los patrones de consumo de energía, la educación, el compromiso con el medio ambiente y los incentivos del comportamiento (ICLEI, 2009). Sin embargo, es necesario aclarar que Bellringer et al. (2011), en su análisis de los gobiernos locales en Nueva Zelanda, encuentran que la revelación no parece derivar de un deseo idealista de lograr un mundo sostenible, sino más bien se debe al pragmatismo y a la racionalización económica.

Por otra parte, el elevado número de municipios y su disparidad en cuanto a tamaño obligó a establecer algunos criterios para la selección de la muestra, siendo el tamaño poblacional el más apropiado (Navarro et al., 2010; Prado-Lorenzo et al., 2012; Cuadrado-Ballesteros, García-Sánchez y Prado-Lorenzo, 2012). Siguiendo a estos autores, se han seleccionado como muestra las capitales de provincia o de departamento. Estos municipios se caracterizan por tener una gran población, asumiendo una mayor actividad en el fomento de la transparencia municipal, a la vez que deben desarrollar tecnologías interactivas que promuevan la participación ciudadana.

Variable dependiente: índice de informaciónEn relación con la transparencia informativa, todos los ayuntamientos tienen la obligación legal de rendir cuentas en el plano económico-financiero y presupuestario, si bien existen importantes disparidades en los procesos de rendición de cuentas (p.ej., TIE, 2010; TMC, 2010). Por otra parte, en relación con los impactos sociales y medioambientales de la administración local, cabe destacar que no existe una normativa legal que obligue a las entidades públicas a elaborar y difundir formalmente una memoria de RSC. En esta línea, y debido a que estudios como el de Navarro et al. (2010) han puesto de manifiesto la prácticamente nula experiencia de las administraciones locales en la elaboración de esta última tipología de información, se ha procedido a elaborar un índice informativo propio basado en trabajos previos.

Concretamente, la elaboración del índice informativo se ha realizado a partir de los siguientes documentos y artículos:

- -

Estructura y recomendaciones de la guía de elaboración de memorias de sostenibilidad para el sector público propuesta por la Global Reporting Initiative (GRI, 2005).

- -

Estudios centrados en la divulgación de información sostenible en el ámbito público: Frost y Seamer (2002), Marcuccio y Steccolini (2005), Navarro et al. (2010, 2011), Farneti y Siboni (2011), Bellringer et al. (2011).

- -

Trabajos relativos a la divulgación de información económico-financiera y presupuestaria en el ámbito público. Entre otros pueden citarse, Caba, López y Rodríguez (2005); Caba, Rodríguez y López (2008), Laswad, Fisher y Oyelere (2005), Cárcaba y García (2008), Rodríguez-Domínguez, Gallego-Álvarez y García-Sánchez (2009a), Gallego-Álvarez, Rodríguez-Domínguez y García-Sánchez (2011).

- -

Indicadores de transparencia de los ayuntamientos (TIE, 2010; TMC, 2010).

- -

Artículos relacionados con la participación ciudadana en temas de sostenibilidad (p.ej., Prado-Lorenzo y García-Sánchez, 2009), así como los vinculados al e-government participativo en general (p.ej., Rodríguez-Domínguez, Gallego-Álvarez y García-Sánchez, 2009b: García-Sánchez, Rodríguez-Domínguez y Gallego-Álvarez, 2011b).

- -

Otros artículos sobre e-government en general (pej., Rodríguez, Caba y López, 2005; Gandía y Archidona, 2008; Gallego-Álvarez et al., 2010; Rodríguez-Domínguez et al., 2011).

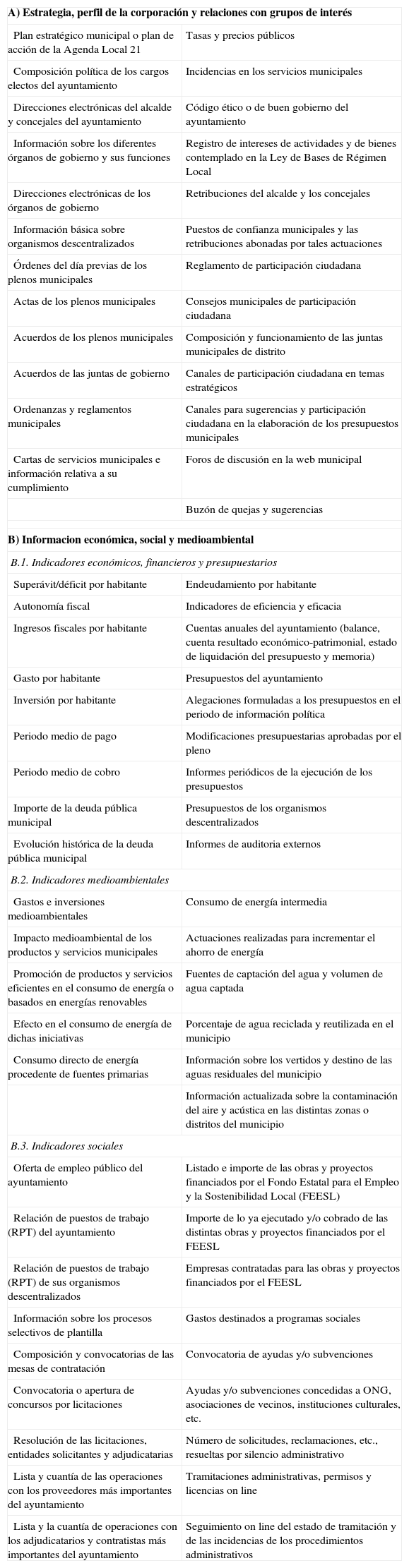

El resultado de este proceso es un cuestionario formado por un total de 72ítems agrupados en 2grandes apartados: a)estrategia, perfil de la corporación y relaciones con grupos de interés (25ítems) y b)información económica, social y medioambiental (47ítems). En la tabla 2 puede observarse el contenido y la extensión de cada bloque.

Índice informativo

| A) Estrategia, perfil de la corporación y relaciones con grupos de interés | |

| Plan estratégico municipal o plan de acción de la Agenda Local 21 | Tasas y precios públicos |

| Composición política de los cargos electos del ayuntamiento | Incidencias en los servicios municipales |

| Direcciones electrónicas del alcalde y concejales del ayuntamiento | Código ético o de buen gobierno del ayuntamiento |

| Información sobre los diferentes órganos de gobierno y sus funciones | Registro de intereses de actividades y de bienes contemplado en la Ley de Bases de Régimen Local |

| Direcciones electrónicas de los órganos de gobierno | Retribuciones del alcalde y los concejales |

| Información básica sobre organismos descentralizados | Puestos de confianza municipales y las retribuciones abonadas por tales actuaciones |

| Órdenes del día previas de los plenos municipales | Reglamento de participación ciudadana |

| Actas de los plenos municipales | Consejos municipales de participación ciudadana |

| Acuerdos de los plenos municipales | Composición y funcionamiento de las juntas municipales de distrito |

| Acuerdos de las juntas de gobierno | Canales de participación ciudadana en temas estratégicos |

| Ordenanzas y reglamentos municipales | Canales para sugerencias y participación ciudadana en la elaboración de los presupuestos municipales |

| Cartas de servicios municipales e información relativa a su cumplimiento | Foros de discusión en la web municipal |

| Buzón de quejas y sugerencias | |

| B) Informacion económica, social y medioambiental | |

| B.1. Indicadores económicos, financieros y presupuestarios | |

| Superávit/déficit por habitante | Endeudamiento por habitante |

| Autonomía fiscal | Indicadores de eficiencia y eficacia |

| Ingresos fiscales por habitante | Cuentas anuales del ayuntamiento (balance, cuenta resultado económico-patrimonial, estado de liquidación del presupuesto y memoria) |

| Gasto por habitante | Presupuestos del ayuntamiento |

| Inversión por habitante | Alegaciones formuladas a los presupuestos en el periodo de información política |

| Periodo medio de pago | Modificaciones presupuestarias aprobadas por el pleno |

| Periodo medio de cobro | Informes periódicos de la ejecución de los presupuestos |

| Importe de la deuda pública municipal | Presupuestos de los organismos descentralizados |

| Evolución histórica de la deuda pública municipal | Informes de auditoria externos |

| B.2. Indicadores medioambientales | |

| Gastos e inversiones medioambientales | Consumo de energía intermedia |

| Impacto medioambiental de los productos y servicios municipales | Actuaciones realizadas para incrementar el ahorro de energía |

| Promoción de productos y servicios eficientes en el consumo de energía o basados en energías renovables | Fuentes de captación del agua y volumen de agua captada |

| Efecto en el consumo de energía de dichas iniciativas | Porcentaje de agua reciclada y reutilizada en el municipio |

| Consumo directo de energía procedente de fuentes primarias | Información sobre los vertidos y destino de las aguas residuales del municipio |

| Información actualizada sobre la contaminación del aire y acústica en las distintas zonas o distritos del municipio | |

| B.3. Indicadores sociales | |

| Oferta de empleo público del ayuntamiento | Listado e importe de las obras y proyectos financiados por el Fondo Estatal para el Empleo y la Sostenibilidad Local (FEESL) |

| Relación de puestos de trabajo (RPT) del ayuntamiento | Importe de lo ya ejecutado y/o cobrado de las distintas obras y proyectos financiados por el FEESL |

| Relación de puestos de trabajo (RPT) de sus organismos descentralizados | Empresas contratadas para las obras y proyectos financiados por el FEESL |

| Información sobre los procesos selectivos de plantilla | Gastos destinados a programas sociales |

| Composición y convocatorias de las mesas de contratación | Convocatoria de ayudas y/o subvenciones |

| Convocatoria o apertura de concursos por licitaciones | Ayudas y/o subvenciones concedidas a ONG, asociaciones de vecinos, instituciones culturales, etc. |

| Resolución de las licitaciones, entidades solicitantes y adjudicatarias | Número de solicitudes, reclamaciones, etc., resueltas por silencio administrativo |

| Lista y cuantía de las operaciones con los proveedores más importantes del ayuntamiento | Tramitaciones administrativas, permisos y licencias on line |

| Lista y la cuantía de operaciones con los adjudicatarios y contratistas más importantes del ayuntamiento | Seguimiento on line del estado de tramitación y de las incidencias de los procedimientos administrativos |

La información contenida en este índice se obtuvo mediante un análisis de contenidos de las páginas webs de los ayuntamientos seleccionados durante los meses de mayo y junio de 2011. El análisis de contenido es una de las técnicas básicas para estudiar la información suministrada online y se basa en la comprobación de una serie de epígrafes entre la información divulgada en la página web, tomando valores dicotómicos (1: presencia de la información buscada; 0: ausencia de la información buscada), procediéndose posteriormente a su agregación sin considerar la posible ponderación de los ítems con el fin de evitar diversas arbitrariedades inherentes al uso de índices ponderados.

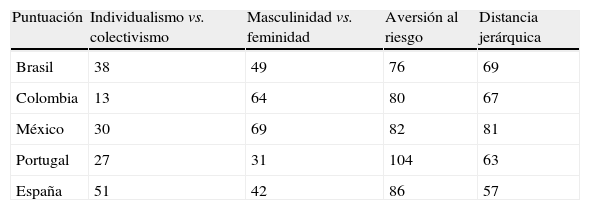

Los valores de las sociedades según las dimensiones culturales de los países de HofstedeLa tabla 3 presenta las características culturales de Brasil, Colombia, México, Portugal y España, según Hofstede, Hofstede y Minkov (2010). Dadas esas diferencias, es de suponer que la transparencia de los gobiernos locales en materia de sostenibilidad será demandada de manera diferente en esos países.

Dimensiones culturales

| Puntuación | Individualismo vs. colectivismo | Masculinidad vs. feminidad | Aversión al riesgo | Distancia jerárquica |

| Brasil | 38 | 49 | 76 | 69 |

| Colombia | 13 | 64 | 80 | 67 |

| México | 30 | 69 | 82 | 81 |

| Portugal | 27 | 31 | 104 | 63 |

| España | 51 | 42 | 86 | 57 |

| Ranking | Colectivismo | Feminidad | Tolerancia incertidumbre | Equidad |

| 1 | Colombia | Portugal | Brasil | España |

| 2 | Portugal | España | Colombia | Portugal |

| 3 | México | Brasil | México | Colombia |

| 4 | Brasil | Colombia | España | Brasil |

| 5 | España | México | Portugal | México |

Los brasileños son personas individualistas que cuidan solamente de sí mismas y de sus familiares directos. Asumen la existencia de diferencias entre clases y presentan una moderada competencia debido a la puntuación de 49 en la dimensión masculinidad. Sin embargo, su baja puntuación en la distancia jerárquica refleja que la diferenciación de clases es menos aceptada que en otros países. La combinación de los rasgos individualistas, no equitativos y de tolerancia al riesgo sugiere que esta sociedad no demandará información relacionada con los temas asociados a la calidad de vida.

Por tanto, la sociedad brasileña se caracteriza por una importante moderación en las 4dimensiones culturales, sugiriendo un equilibrio entre las tipologías de información demandadas.

Colombia es el país más colectivista y presenta un importante nivel de tolerancia a la incertidumbre. La sociedad colombiana es competitiva (masculinidad) y presenta un importante nivel de distancia jerárquica en la estratificación del poder. Estas características consideran a los colombianos como una sociedad colectivista preocupada por el bienestar del grupo e interesada en información social. Pero por otra parte, como sociedad competitiva con poderes estratificados, presiona a las administraciones públicas con el objetivo de obtener datos económicos y estratégicos altamente correlacionados con el éxito, las ganancias y el reconocimiento.

México puede ser clasificada como una sociedad competitiva (masculina) en la que la distribución de poder está claramente establecida. Por otra parte, presenta valores medios en relación con la aversión al riesgo y el rasgo de colectividad versus individualismo. De acuerdo con estos rasgos culturales, los ciudadanos demandarán información estratégica y económica, datos fuertemente vinculados con la competitividad aunque pueden mostrar cierto interés por los temas sociales debido a su posición moderada en las otras dimensiones culturales.

La sociedad portuguesa es menos colectivista y más feminista que la colombiana. Por tanto, fomenta fuertes relaciones donde todo el mundo asume la responsabilidad con los demás miembros de su grupo y la competitividad no está bien considerada o excesivamente apreciada. Pero si existe una dimensión que define muy claramente a la sociedad portuguesa, es su aversión al riesgo. La puntuación de 104 indica una preferencia muy alta para evitar la incertidumbre, lo que lleva a mantener rígidos códigos de conducta y creencia y no tolera el comportamiento e ideas poco ortodoxas. En este sentido, los municipios portugueses divulgan la información normativa y no la voluntaria, por lo que se espera que los datos económicos, obligatorios en Portugal, sea la tipología de información con mayor demanda en este país.

España, en comparación con los otros países, es claramente individualista, pero no está bien considerada o apreciada la excesiva competitividad. La puntuación en la distancia jerárquica refleja que la distancia entre clases es menos aceptada que en otros países donde a los que tienen una posición más alta se les admite que tengan los privilegios derivados de su posición. La aversión al riesgo es más moderada que la de la sociedad portuguesa. La posición media en feminidad y aversión al riesgo, y una menor puntuación en distancia jerárquica, indican que en la sociedad española se tienen más oportunidades para solicitar y acceder a la información que se necesita, así como expresar la propia opinión (buena o mala) sin el temor a ser sancionado. Por lo tanto, se espera que España sea el país que divulgue mayores volúmenes de información, a excepción de la social, debido a que los españoles son muy individualistas.

Técnica de análisisCon el fin de contrastar los objetivos previstos se utilizará un conjunto diverso de metodologías estadísticas y gráficas. Las representaciones gráficas constituyen uno de los principales y más sencillos métodos de exponer la información, por su capacidad de impactar al lector con muy poco esfuerzo por su parte, dando una información rápida y global de los datos.

Los estadísticos descriptivos se concretan en media, desviación típica, mínimo y máximo por tipologías de información y país. Adicionalmente, con el fin de observar el efecto de las dimensiones culturales que caracterizan a cada país, se estimarán diversos estadísticos de contraste no-paramétricos para muestras independientes. La estimación se realiza mediante el software SPSS. Concretamente, se estimará la prueba de Kruskal-Wallis para k muestras independientes.

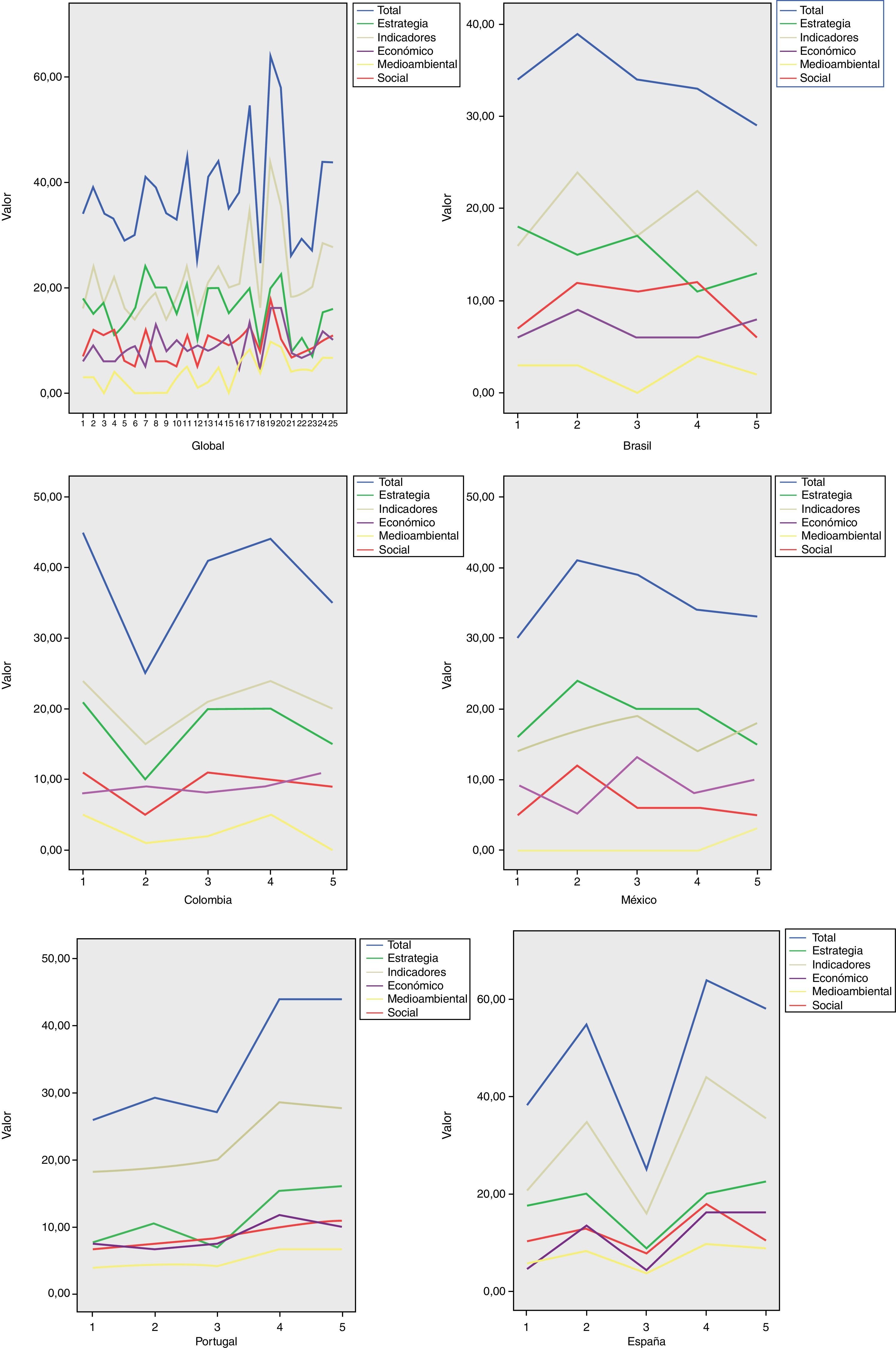

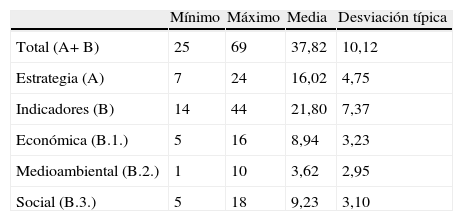

ResultadosAnálisis globalEn la tabla 4 se sintetizan los estadísticos descriptivos para cada uno de los grandes bloques en los que se ha subdividido el índice informativo. Como puede observarse, los municipios divulgan de media 38indicadores, el 52,77% de los ítems analizados, con una desviación de ±10indicadores, lo que indica un intervalo de 28 a 48ítems. Como máximo divulgan 69 de los 72ítems analizados, mientras que los municipios menos transparentes divulgan 25ítems.

En relación con la información sobre la estrategia, el perfil de la corporación municipal y las relaciones con stakeholders —bloque formado por 25ítems—, la información media emitida es del 64% de los ítems considerados, aproximadamente 16, dentro de un intervalo de 11 a 21ítems. Este intervalo en términos porcentuales supone una divulgación del 44 al 84% de los ítems que forman esta agrupación.

La divulgación media de información económica, social y medioambiental es de 22 de los 47ítems analizados, el 46,80%. De manera individualizada, la información económico-financiera y presupuestaria disponible en la web municipal —bloque formado por 18ítems— presenta una media de 9ítems, el 50%, si bien su variabilidad es elevada, de ±3ítems. Esta media es inferior para la información de naturaleza medioambiental, que para 11ítems es del 36,36%, unos 4ítems con una variabilidad de ±4ítems. Respecto a la información medioambiental —bloque de 18 ítems—, de media se divulgan 9indicadores, el 50%, dentro de un intervalo de 6 a 12ítems.

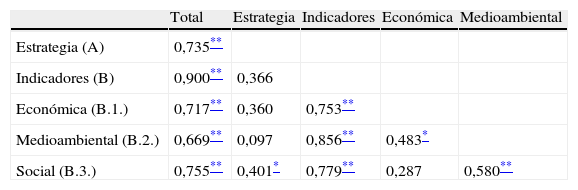

En relación con la tipología de información sobre RSC emitida por los ayuntamientos, la tabla 5 muestra las relaciones bidireccionales para los bloques informativos, pudiéndose observar una importante correlación positiva entre las distintas tipologías informativas, con excepción de los bloques económico y medioambiental, que no muestran correlaciones significativas entre ellos, así como entre la información social y la económica.

Correlaciones entre tipologías de información

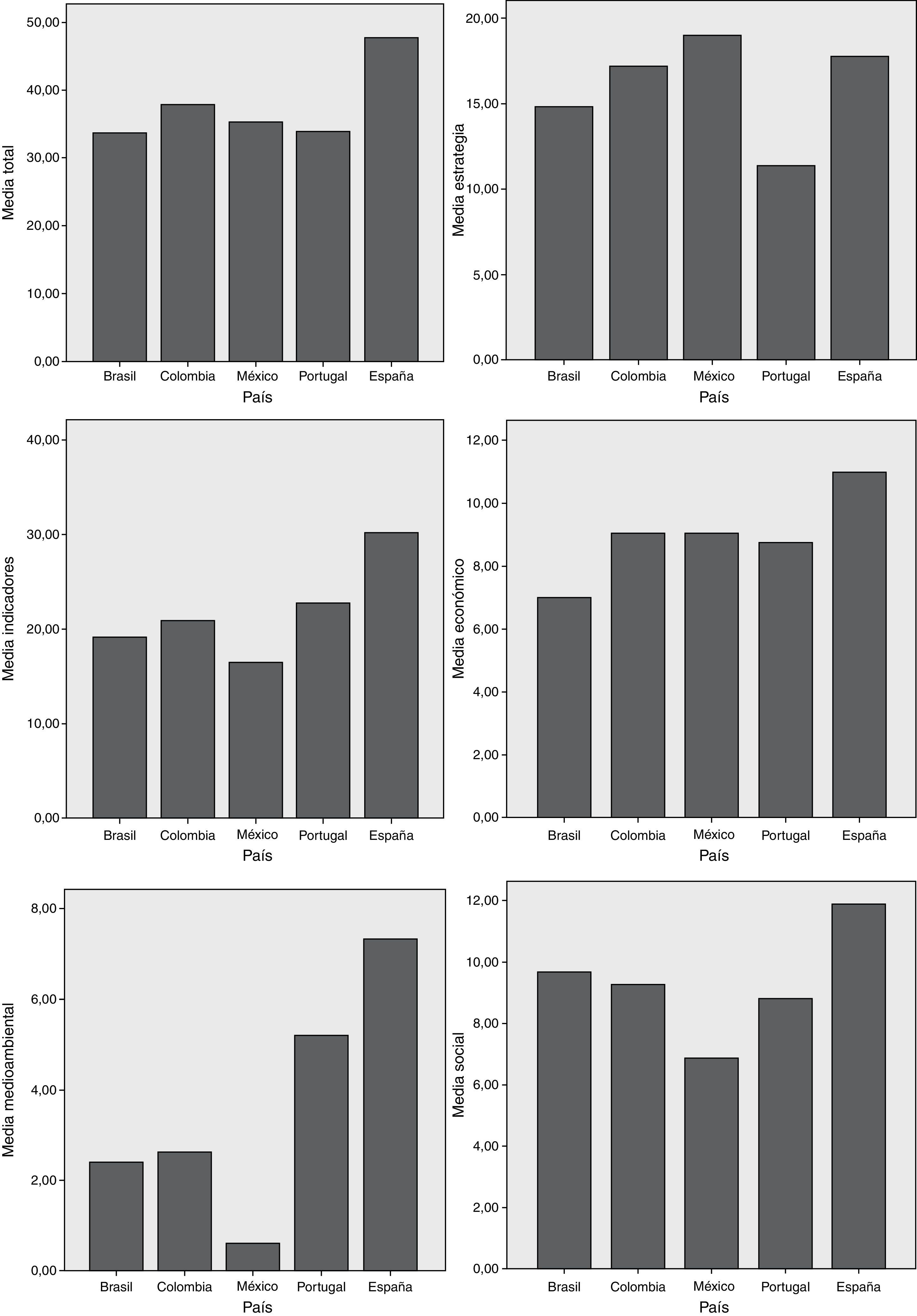

La figura 1 refleja la media de cada bloque, que configura el índice de información, cuando el análisis se ha realizado para cada país individualmente. Como se puede observar, los ayuntamientos españoles son los más transparentes en todos los ítems, excepto en el bloque de estrategia. El resto de municipios presentan distintas prácticas divulgativas en función de la tipología y del país analizado, siendo necesario destacar la reducida divulgación de información medioambiental por parte de los municipios mexicanos.

Prácticas de divulgación de información por país

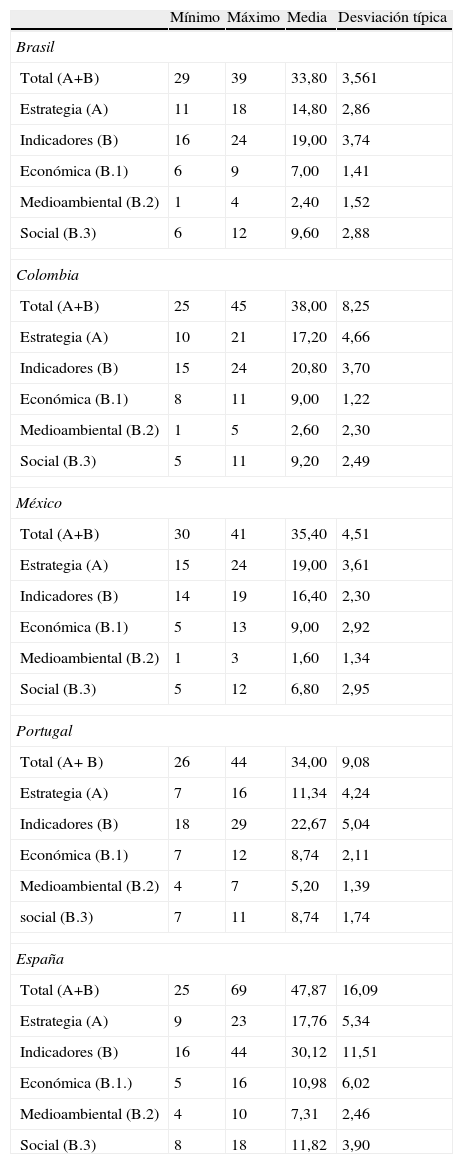

En la tabla 6 se sintetizan los estadísticos descriptivos para cada una de las tipologías informativas analizadas por país, representándose en la figura 2 tanto los resultados globales como los particulares por país. Como puede observarse, los gobiernos locales brasileños de media presentan 34ítems, el 47,22% de los ítems analizados, con una desviación de ±4ítems, lo que indica un intervalo de 30 a 38ítems.

Estadísticos descriptivos por país

| Mínimo | Máximo | Media | Desviación típica | |

| Brasil | ||||

| Total (A+B) | 29 | 39 | 33,80 | 3,561 |

| Estrategia (A) | 11 | 18 | 14,80 | 2,86 |

| Indicadores (B) | 16 | 24 | 19,00 | 3,74 |

| Económica (B.1) | 6 | 9 | 7,00 | 1,41 |

| Medioambiental (B.2) | 1 | 4 | 2,40 | 1,52 |

| Social (B.3) | 6 | 12 | 9,60 | 2,88 |

| Colombia | ||||

| Total (A+B) | 25 | 45 | 38,00 | 8,25 |

| Estrategia (A) | 10 | 21 | 17,20 | 4,66 |

| Indicadores (B) | 15 | 24 | 20,80 | 3,70 |

| Económica (B.1) | 8 | 11 | 9,00 | 1,22 |

| Medioambiental (B.2) | 1 | 5 | 2,60 | 2,30 |

| Social (B.3) | 5 | 11 | 9,20 | 2,49 |

| México | ||||

| Total (A+B) | 30 | 41 | 35,40 | 4,51 |

| Estrategia (A) | 15 | 24 | 19,00 | 3,61 |

| Indicadores (B) | 14 | 19 | 16,40 | 2,30 |

| Económica (B.1) | 5 | 13 | 9,00 | 2,92 |

| Medioambiental (B.2) | 1 | 3 | 1,60 | 1,34 |

| Social (B.3) | 5 | 12 | 6,80 | 2,95 |

| Portugal | ||||

| Total (A+ B) | 26 | 44 | 34,00 | 9,08 |

| Estrategia (A) | 7 | 16 | 11,34 | 4,24 |

| Indicadores (B) | 18 | 29 | 22,67 | 5,04 |

| Económica (B.1) | 7 | 12 | 8,74 | 2,11 |

| Medioambiental (B.2) | 4 | 7 | 5,20 | 1,39 |

| social (B.3) | 7 | 11 | 8,74 | 1,74 |

| España | ||||

| Total (A+B) | 25 | 69 | 47,87 | 16,09 |

| Estrategia (A) | 9 | 23 | 17,76 | 5,34 |

| Indicadores (B) | 16 | 44 | 30,12 | 11,51 |

| Económica (B.1.) | 5 | 16 | 10,98 | 6,02 |

| Medioambiental (B.2) | 4 | 10 | 7,31 | 2,46 |

| Social (B.3) | 8 | 18 | 11,82 | 3,90 |

En relación con la información estratégica de la corporación municipal —bloque formado por 25ítems—, la información media emitida es del 60% de los ítems considerados, aproximadamente 15, dentro de un intervalo de 12 a 18ítems. Este intervalo en términos porcentuales supone una divulgación del 48 al 72% de los ítems que forman esta agrupación.

El nivel de divulgación de indicadores económicos, medioambientales y sociales es de 19 de los 47ítems analizados, el 40,42%, con una variabilidad de ±4ítems. Respecto a los ítems económicos, los ayuntamientos brasileños divulgan 7 de los 18ítems, el 38,88%, con una oscilación dentro de ±1ítem. En relación con los ítems medioambientales, los niveles de transparencia se reducen a 2 de los 11ítems, el 18,18%, con una oscilación dentro de un intervalo de 1 a 4ítems. Por el contrario, en temas sociales se divulgan 10 de los 18ítems considerados, el 55,55%, dentro de un intervalo cuyos límites inferior y superior son 7 y 13.

La limitada presencia de información medioambiental online puede venir explicada por el reducido interés que la sociedad brasileña, caracterizada por un fuerte individualismo y statu quo, tiene con los temas asociados al bienestar social. Sin embargo, estas afirmaciones no podrían extenderse a los temas sociales, que cuentan con una mayor presencia.

Por su parte, los municipios colombianos de media divulgan 38 de los ítems analizados, representando el 52,77%, con una intervalo de 30 a 46ítems. Sobre la información estratégica divulgan una media de 17ítems, que representan el 68%, con un intervalo de 12 a 22ítems, lo que representa entre el 48 y el 88% de los ítems considerados en esta agrupación.

Con respecto a los indicadores económicos, medioambientales y sociales divulgan 21ítems, que representan el 44,68%, con una variabilidad de ±4ítems. Sobre los ítems económicos, los ayuntamientos colombianos divulgan 9 de los 18ítems, el 50%, con una oscilación dentro de ±1ítem. En relación con los ítems medioambientales, los niveles de transparencia se reducen a 3 de los 11ítems, el 27,27%, con una oscilación dentro de un intervalo de 1 a 5ítems. Por el contrario, en temas sociales se divulgan 9 de los 18ítems considerados, el 50%, dentro de un intervalo cuyos límites inferior y superior son 7 y 11.

Como se esperaba, la sociedad colombiana, caracterizada por la dimensión cultural colectiva, está especialmente interesada en la información social, debido a que necesitan conocer el nivel de bienestar del grupo. La siguiente información que prevalece es la estrategia y las cuestiones económicas, de acuerdo con la dimensión de masculinidad/competitividad que también caracteriza a este país.

Los municipios mexicanos de media divulgan 35ítems, el 48,61% de los ítems analizados, con una desviación de ±5ítems, lo que indica un intervalo de 30 a 40ítems. La información media emitida sobre la información estratégica es del 76% de los ítems considerados, aproximadamente 19, dentro de un intervalo de 15 a 23ítems. Dicho intervalo en términos porcentuales supone una divulgación del 60 al 92% de los ítems que forman esta agrupación.

Con respecto a los indicadores económicos, medioambientales y sociales, solo se divulgan de media 16ítems, el 34,04%, con una variabilidad de ±2ítems. No obstante, los ayuntamientos mexicanos divulgan 9 de los 18ítems económicos, el 50%, con una oscilación dentro de ±3ítems. En relación con los ítems medioambientales, los niveles de transparencia se reducen a 2 de los 11ítems, el 18,18%, con una oscilación dentro de un intervalo de 1 a 3ítems. Sin embargo, en temas sociales el porcentaje es mayor: se divulgan 7 de los 18ítems considerados, el 38,88%, dentro de un intervalo cuyos límites inferior y superior son 4 y 10.

La sociedad mexicana, fuertemente competitiva, demanda mayores volúmenes de información estratégica y económica, que se pone de manifiesto en las prácticas divulgativas de la administración, aunque en menor medida también destaca la información social vinculada a su moderación en la dimensión colectiva.

Los municipios portugueses de media presentan 34ítems, el 47,22% de los ítems analizados, con una desviación de ±9ítems. Se evidencia que se emite información sobre el 44% de los ítems considerados en el bloque de información estratégica, aproximadamente 11, dentro de un intervalo de ±4ítems.

Divulgan 23de los ítems considerados en el bloque de indicadores económicos, medioambientales y sociales, el 48,93%, de los cuales 9ítems corresponden al bloque de indicadores económicos, el 50% de los considerados, con una oscilación dentro de ±2ítems. Con respecto a los ítems medioambientales, se revela información para 5 de los 11ítems, el 45,45%, con una oscilación dentro de un intervalo de 4 a 6ítems. En relación con la información sobre temas sociales se divulgan 9ítems, lo que representa el 50% de los ítems considerados, con una variabilidad de ±2ítems.

El índice portugués más alto de la aversión al riesgo se refleja en las expectativas de la sociedad en relación con la transparencia. Esta sociedad se siente amenazada por situaciones ambiguas o desconocidas y establece criterios e instituciones que tratan de evitarlo mediante la revelación de información obligatoria relativa a cuestiones económico-financieras.

Los municipios españoles de media presentan 48ítems, el 66,66% de los ítems analizados, con una desviación de ±16ítems, lo que indica un intervalo de 32 a 64ítems. En relación con la información estratégica de la corporación municipal —bloque formado por 25ítems—, la información media emitida es del 72% de los ítems considerados, aproximadamente 18, dentro de un intervalo de 13 a 23ítems. Este intervalo en términos porcentuales supone una divulgación del 52 al 92% de los ítems que forman esta agrupación.

El nivel de divulgación de indicadores económicos, medioambientales y sociales es de 30 de los 47ítems analizados, el 63,82%, con una variabilidad de ±12ítems. Respecto a los ítems económicos, los ayuntamientos españoles divulgan 11 de los 18ítems, el 61,11%, con una oscilación dentro de ±6ítems. En relación con los ítems medioambientales, los niveles de transparencia se reducen a 7 de los 11ítems, el 63,63%, con una oscilación dentro de un intervalo de 5 a 9 ítems. Por el contrario, en temas sociales se divulgan 12 de los 18ítems considerados, el 66,66%, dentro de un intervalo cuyos límites inferior y superior son 8 y 16.

De acuerdo con las dimensiones culturales que caracterizaron a la sociedad española, es el país que mayor divulgación realiza de las demandas de información de la sociedad. Sin embargo, y aunque los españoles son muy individualistas, la información social presenta un valor más alto.

ConclusionesLa demanda ciudadana de transparencia y rendición de cuentas en materia social y ambiental ha conducido a un aumento significativo de la publicación de memorias de sostenibilidad de las empresas privadas. Sin embargo, puede percibirse un retraso significativo en relación con la difusión de esta tipología de información en el ámbito público, todo lo cual se traduce en un limitado número de investigaciones académicas en esta esfera.

Este estudio aborda el análisis empírico de la divulgación de información en materia de responsabilidad social en los 25mayores gobiernos locales de Brasil, Colombia, México, Portugal y España, con el fin de analizar si los niveles de transparencia están en línea con las expectativas de la sociedad, identificadas mediante 4dimensiones culturales: colectivismo, feminismo, tolerancia a la incertidumbre y distancia jerárquica.

Los resultados obtenidos indican que los ítems relativos a la información estratégica, social y económica son los que tienen una mayor presencia en la web de los municipios. La información sobre medio ambiente presenta una menor frecuencia, estando poco relacionada con el resto de tipologías de información analizadas. Por otra parte, existen diferencias entre los países considerados. La mayoría de las divergencias encontradas en las preferencias temáticas se justifican con el marco teórico del modelo de Hofstede.

En este sentido, se ha observado que la sociedad española, en comparación con los otros países, es claramente igualitaria, mostrando una alta competitividad e intolerancia. Estas características generan que sus ciudadanos disfruten de un mayor volumen de información disponible. Por otra parte, y aunque los españoles son bastante individualistas, muestran similares preferencias por la información social. Por el contrario, la sociedad brasileña, caracterizada por un fuerte individualismo y statu quo, demanda bajos niveles de información online. Sin embargo, estas afirmaciones no podrían extenderse a los temas sociales, que cuentan con una mayor presencia.

Colombia se clasifica como un país con características colectivas y, de acuerdo con estas dimensiones culturales, se ha observado que esta sociedad está más interesada en divulgaciones sobre temas sociales en oposición a la información ambiental. Igualmente se ha evidenciado que en la información de los municipios colombianos y mexicanos destaca la relacionada con la estratégica y la económica, asociada a sus características masculinas. Además, México es el país que presenta una menor transparencia en temas medioambientales, a pesar de ostentar una posición moderada en el resto de dimensiones culturales.

De acuerdo con las características de aversión al riesgo, se ha observado que en Portugal la divulgación de la información económica obligatoria es muy valorada, al contrario que la información ambiental y social.

A partir de estos resultados podemos hacer 2recomendaciones políticas: en primer lugar, parece necesario establecer recomendaciones globales para generar los mismos niveles de transparencia en los gobiernos locales con el fin de evitar preferencias sociales. En este sentido, similares procesos de rendición de cuentas limitarían los comportamientos no sostenibles, jugando un papel similar al de los mercados para el sector privado. En segundo lugar, los procesos de rendición de cuentas deben centrarse en la incorporación de la información relativa a las acciones sociales y ambientales y de los efectos de los municipios en la sostenibilidad, ampliando la dimensión estrictamente económica.

Este trabajo tiene limitaciones debido al tamaño de la muestra. En este sentido, la investigación futura debería replicar el marco teórico y la metodología utilizada en este estudio con una muestra más grande, y se debería ampliar la comparación con otros países, especialmente para aquellos cuyas diferencias culturales se extienden a otras dimensiones, como la orientación a largo plazo. Asimismo, sería interesante incorporar un análisis conjunto de estas dimensiones culturales y su interrelación con los estilos de administración pública.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.