Existe un acuerdo generalizado de que la institucionalización y la comunicación de un código ético es el primer paso para la mejora del comportamiento ético de una organización en relación con sus diferentes stakeholders.

En este trabajo se presenta, sobre la base cualitativa de un análisis de contenido, un estudio comparado sobre la visibilidad y el contenido de los códigos éticos, atendiendo los valores relacionados con el stakeholder consumidor, grupo social de gran relevancia por tratarse del destinatario final sobre el que pivota la función social de la empresa. El ámbito de estudio corresponde a 3sectores económicos españoles: financiero, energético y telefónico o digital.

El estudio pone de manifiesto, entre otros aspectos, la existencia de diferencias inter e intrasectoriales en cuanto a contenido y visibilidad de los códigos, la generalidad de los principios declarados en relación con el stakeholder consumidor y una cierta influencia de la legislación en el contenido de los códigos.

There is a generalized agreement that the institutionalization and communication of an ethical code in an organization is the first step for the improvement of the ethical behavior relating to its different stakeholders.

This paper presents, starting from a qualitative content analysis, a comparative study on the visibility and content of ethical codes in relation with the consumer stakeholder who is a relevant stakeholder in its role as the final destination that the social function of a firm revolves around. The study is based on three Spanish economic sectors: financial, energy and telephone.

The study reveals: the existence of inter and intra-sectorial differences; the absence of relevant values in relation to the consumer stakeholder; the influence of legislation on the content of the code, and the preponderance of declarative versus management aspects.

Aunque no es una preocupación ni mucho menos novedosa, en la última década —acicateada por diversos escándalos empresariales— se ha incrementado el interés de la sociedad por el comportamiento ético de las empresas. Aspectos tales como la responsabilidad social, la sostenibilidad o la gobernanza corporativa han suscitado una mayor atención a las normas, valores o principios de actuación organizativos, y han traído a un primer plano el debate acerca de cuáles son, y ante quién, las responsabilidades que debe asumir una empresa.

Uno de los instrumentos de gestión recomendados para dar una respuesta a esa cuestión son los códigos éticos empresariales o códigos de conducta, también denominados política ética, declaración de buenas prácticas o principios profesionales, entre otros (Schwartz, 2001). El código ético es un documento de política institucional que define las responsabilidades de una organización hacia sus stakeholders, o la conducta que la organización espera de sus empleados; que recoge los principios, valores y reglas que la empresa asume y quiere que lideren el desarrollo de su actividad (Langlois y Schlegelmilch, 1990; Kaptein, 2004).

Visto desde la perspectiva de los stakeholders, el código ético puede presumirse como un mecanismo de defensa de sus intereses, al menos dentro de un nivel mínimo reconocido o pactado. Así, la protección que en este sentido puede brindar un código ético dependerá no solo de que dichos grupos y sus intereses sean explícitamente formulados, sino también de que haya una correspondencia entre los valores declarados en el código y las preocupaciones manifestadas por los diferentes stakeholders. En esta línea, Erwin (2011), siguiendo el análisis propuesto por Ethisphere Institute, emplea en su análisis como un criterio relevante de calidad de los códigos éticos la identificación de compromisos con los stakeholders, entre los que se encuentran evidentemente los consumidores.

En suma, un aspecto clave de la evaluación de estos códigos como instrumento de protección de los consumidores pasa necesariamente por el análisis de su contenido. Un análisis de contenido nos revela qué clase de valores se atribuyen las empresas, y sus resultados pueden servir, entre otras cosas, para evaluar, mejorar y desarrollar códigos individuales o internacionales.

La literatura indica que los códigos éticos son bastante variados en cuanto a tipo, contenido, estructura y uso (Jenkins, 2001; Rezaee, Elmore y Szendi, 2001). Muchos estudios han tenido como objeto analizar la existencia de códigos en países específicos, o sobre el contenido de los códigos éticos acerca de problemas concretos (fraude, explotación infantil o recursos humanos). Pero no hemos encontrado estudios específicos centrados en los valores relacionados con la gestión de las relaciones con los consumidores. Sí hay estudios multistakeholders, donde se analizan aspectos relacionados con los consumidores como un stakeholder más entre otros a tener en cuenta. En este sentido, pueden encontrarse habitualmente breves referencias a las relaciones con los clientes (consumidores) centrándose en el compromiso con la calidad de sus operaciones o actividades y en el objetivo de establecer relaciones duraderas basadas en una aptitud permanente de servicio y creación de valor (Singh, 2006; Rodríguez, Caba y López, 2006).

Kaptein (2004) —internacionalmente— o Ayuso y Garolera (2012) —en España— abordan en sus trabajos los valores relacionados con los consumidores, pero dada la diversidad de stakeholders considerados en sus estudios, sus análisis consisten en estudiar porcentualmente la presencia/ausencia de dichos valores en el conjunto de la muestra, global o por sectores de actividad. Sin embargo, no abordan el análisis del nivel de atención (entendido como la frecuencia con la que se menciona el valor en un mismo documento) que reciben esos valores en los códigos de las empresas. El carácter multisectorial de la mayoría de los estudios dificulta la comparación ad intra de los códigos, perdiéndose la posibilidad de analizar aspectos como la homogeneidad/heterogeneidad de contenidos, o el efecto imitación/diferenciación entre empresas del mismo sector.

Así, en este estudio nos proponemos un análisis más específico —limitado a 3sectores económicos— de los valores presentes en los códigos éticos con relación al stakeholder consumidor. Específicamente se plantean los siguientes objetivos: 1)comprobar si las empresas visibilizan a través de la web sus códigos éticos o códigos de conducta propios —no sectoriales o externos— para dar a conocer sus valores a sus stakeholders; 2)analizar de manera comprehensiva el contenido de estos códigos para poner de manifiesto los valores o comportamientos declarados respecto del stakeholder consumidor, identificar los más citados y establecer coincidencias o ausencias, y 3)hacer una comparación intra e intersectorial basada no solo en el análisis de valores individuales sino también en el conjunto de valores analizados.

Al abordar la existencia y el contenido de los códigos éticos hay que salir al paso de una posible objeción. Con ello no pretendemos, evidentemente, evaluar la efectividad de los códigos éticos. La mera existencia o la frecuencia con que se consideran determinadas cuestiones no es ninguna garantía de mayor comportamiento moral de las empresas, pero sí nos ofrece una perspectiva de ante qué aspectos relacionados con el consumidor se supone la empresa con una responsabilidad ética, al mismo tiempo que nos permite comparar la posible existencia de diferencias entre empresas y sectores. Los resultados obtenidos pueden servir de base tanto para mejorar el diseño de los códigos éticos como para futuros estudios que relacionen responsabilidades declaradas con expectativas satisfechas/insatisfechas de los consumidores.

El presente trabajo comienza con una referencia a los códigos éticos y a la protección del consumidor para contextualizar la investigación. Continúa con el planteamiento de la metodología. Seguidamente se presentan los resultados del análisis de contenido de los códigos estudiados para, sobre esta base, establecer similitudes y diferencias. Finalmente, se concluye con algunas sugerencias para la mejora del contenido específico de los códigos éticos para la gestión de las relaciones con los consumidores.

Los códigos éticos y la protección del consumidorLos códigos éticos tuvieron su origen en Estados Unidos —muy ligados al nacimiento de la Business Ethics en los años setenta del pasado siglo—, y desde allí se extendieron como instrumento de gestión a Europa, Canadá, Japón y, más recientemente, Latinoamérica (Valor y de la Cuesta, 2007). En la actualidad, los códigos éticos están siendo desarrollados e implementados por empresas de todo el mundo (Leipziger, 2003; Sethi, 2003; Wood, Svensson, Singh, Carasco y Callaghan, 2004), pese al escepticismo que suscitan a menudo en relación con su eficacia para disminuir el comportamiento poco ético de la organización (Gyllenhammar, 2003, citado en Helin y Sandström, 2007).

Los códigos éticos constituyen una aproximación a la autorregulación empresarial (Ethics Resource Center, 1994; Murphy, 1988; Montoya y Richard, 1994; Schwartz, 2001). Se pueden citar 3desarrollos cruciales que explican la tendencia hacia dicha autorregulación (Bondy, Matten y Moon, 2008): 1)las dificultades institucionales de los gobiernos en las economías más desarrolladas para mantener consistentemente un alto nivel de regulación; 2)el menor papel regulatorio atribuido al estado en la mayoría de las democracias liberales, y 3)la globalización y su progresiva desterritorialización de las interacciones sociales, políticas y económicas (Berenbeim, 2000). Estas tendencias han ido originando un reconocimiento creciente del código ético en el ordenamiento jurídico de muchos países, como un instrumento que debe promoverse en el ámbito organizativo, con vistas a mejorar la protección de los diferentes stakeholders empresariales.

Generalmente, entre las razones de las grandes empresas para implementar códigos éticos se han encontrado la protección o mejora de la reputación, el cumplimiento con stakeholders clave, la comunicación de compromisos, el suscitar y mantener confianza, y la formalización de compromisos y cumplimientos legales (Bondy et al., 2008). En buena parte coincidente, Mcdonald (2008) aduce 7razones para explicar la adopción de los códigos éticos: asegurar el cumplimiento legal; proveer una guía para conducir el comportamiento; proteger y mejorar la reputación de la empresa; asegurar el cumplimiento y minimizar los riesgos en las relaciones con los empleados, la gestión y los proveedores; garantizar la consistencia a nivel global; crear y mantener la confianza con los stakeholders, y comunicar los principios y compromisos asumidos con ellos.

Respecto a la diversidad estructural de los códigos éticos, Kaptein (2004) establece, por ejemplo, diferentes tipologías a partir de criterios como enfoque —interno o externo—, nivel de abstracción, extensión, uso de pronombres personales o atención a su cumplimiento. El enfoque del código resultó ser un aspecto diferenciador entre países en el análisis de Bondy et al. (citado en Rodríguez-Domínguez, García-Sánchez y Gallego-Álvarez, 2009), quienes encontraron países donde predomina una perspectiva interna del código, centrada en directivos y empleados y escasas referencias a cuestiones de responsabilidad social, hasta países, como el Reino Unido, con un enfoque de comunicación que abarca tanto a stakeholders internos como externos.

La comunicación o difusión de los códigos es clave para que realmente sean tenidos en cuenta por los empleados. Estos deben comprender el significado de los valores que lo integran y cómo se traduce en su comportamiento. Pero a su vez, también deben ser comunicados externamente al resto de stakeholders, ya que las mismas categorías cognitivas que se construyen en la mente en relación con los individuos son las que se atribuyen a las organizaciones (Kristof, 1996; Chatman, 1991). Por ello, es habitual afirmar que el código ético debería existir como medio para mejorar el entorno ético de cualquier organización (Svensson, Wood y Callaghan, 2006). Algunos estudios han demostrado que los valores corporativos detallados en los códigos éticos mejoran las relaciones con los stakeholders (Dentchev, 2004), o que influyen en los rendimientos de las compañías (Donker, Poff y Zahir, 2008). Para otros, sin embargo, son un mero instrumento para dar a conocer las virtudes de la empresa y mejorar su imagen ante los stakeholders (Ford, Gray y Landrum, 1982; Cleek y Leonard, 1998), e incluso algunos investigadores sugieren que los códigos éticos no tienen influencia en la toma de decisiones de los stakeholders: empleados, consumidores, comunidad… (Lere y Gaumnitz, 2003)a.

Dentro de los stakeholders, los consumidores cobran una gran relevancia por ser el destinatario final sobre el que pivota la función social de la empresa. La defensa de los consumidores y usuarios constituye un principio rector en la política social y económica de cualquier país desarrollado. En España, se hace expresa referencia en el artículo 51.1 de su Constitución. En lo que respecta al poder legislativo español, las Cortes Generales aprobaron el Real Decreto Legislativo 1/2007, con el Texto Refundido de la Ley General para la Defensa de Consumidores y Usuarios y otras leyes complementarias. El texto fue recientemente reformado por la Ley, 29/2009, por la que se modifica el régimen legal de la competencia desleal y de la publicidad para la mejora de la protección de los consumidores y usuarios. En dicha ley se dedica el capítulo5 al fomento y a la utilización de los códigos de conducta como elemento de la protección jurídica de los consumidores. Así mismo hay que tener en cuenta que el conocimiento de los valores por parte de estos es relevante por cuanto que pueden emplear esa información para discriminar en su elección, o bien exigir a la organización la rectificación de su comportamiento en caso de incumplimiento.

Entre los beneficios que presentan los códigos para considerarlos un instrumento adecuado para la gestión de las relaciones con los consumidores puede resaltarse (Murphy, 1995; Stevens, 1994; White y Montgomery, 1980; Bondy et al., 2008): la flexibilidad para adaptarse a cualquier tipo de organización y que permita adoptar criterios comunes en un mismo ámbito sectorial; la mejora de la confianza y de la lealtad del consumidor si sus expectativas se encuentran recogidas en estos documentos; la presión que su formalización y publicación ejercen para el cumplimento de los compromisos o la facilitación del establecimiento de indicadores para la medición e identificación de los progresos. Pero también se han encontrado limitaciones (Murphy, 1995; Stevens, 1994; White y Montgomery, 1980; Bondy et al., 2008), como el hecho de que sean meramente declaraciones de intenciones, sin ninguna concreción y que, por tanto, no lleguen a implementarse, o la ausencia de mecanismos de rendición de cuentas, así como la no inclusión de procesos de quejas o de protección del denunciante.

MetodologíaEl estudio que se presenta es parte de una investigación más amplia en la que se pretende analizar el nivel de protección del consumidor. Por ello, para este estudio se han seleccionado 3 de los sectores económicos españoles que generalmente son objeto de un mayor número de reclamaciones por parte de los consumidores. Así, según el Instituto Nacional de Consumo (2011), los sectores de telefonía y financieros son los que han recibido un mayor número de reclamaciones en los últimos añosb. Asimismo, según estudio del IESA-CSIC, 2011: 11), los andaluces perciben que la telefonía, los servicios financieros y el suministro energético son los sectores en los que el consumidor está más desprotegido. Los 3sectores citados, telefonía (o digital, como es definido en la Comisión Europea), financiero y energético, son además 3 de los sectores que la Comisión Europea ha incluido como sectores claves en la Agenda del Consumidor en su estrategia de crecimiento, Europa 2020.

Para cada uno de los sectores se han identificado sus principales empresas, usando como criterios el activo total, el número de trabajadores y el volumen de negocioc, según información obtenida de la memoria anual de la empresa o del informe de sostenibilidad del 2010.

Una vez seleccionadas las empresas más relevantes de cada sector, se procedió a buscar en sus páginas web corporativas el código ético o código de conductad. Se ha considerado la página web como uno de los medios que permite fomentar la comunicación y el compromiso con los stakeholders (Ettredge, Richardson y Scholz, 2001; Rodríguez et al., 2006; Frost, 2007. y Gandía, 2008, entre otros). Las páginas web se consideran una de las fuentes de información más accesibles, más objetivas y que proporcionan una visión de conjunto de la empresa por encima de las visiones personales que podría proporcionar cualquier encuesta. Cabe argüir, por otra parte, que si se pretenden definir responsabilidades respecto a los consumidores, parece extraño admitir que estas no se comuniquen y visibilicen, y es razonable pensar que el medio más adecuado para hacerlo, cuando se cuenta con una amplia base de clientes como la de las empresas analizadas, es la página web. De hecho, la página web de la empresa es reconocida legalmente como uno de los medios de comunicación con los clientes en el caso del sector financiero (Real Decreto, 217/2008, art. 62.3 y 63.1)e.

Como se puede observar en las tablas 1–3, no todas las empresas seleccionadas tienen un código ético a disposición de sus stakeholders, lo que ha limitado finalmente el ámbito de estudio a 13entidades financieras, 8empresas del sector energético y 3empresas de telefonía.

Entidades analizadas del sector financiero

| 2010 | Activo total (miles €) | Número de empleados | Volumen de negocio o activos gestionados (miles €) | Código ético/Código de conducta |

| Bancaja | 87.851.960 | 6.035 | 142.279.544 | Sí |

| Banco Popular | 130.139.846 | 14.503 | 141.848.205 | Sí |

| Banesto | 117.368.500 | 8.855 | 108.177.900 | Sí |

| Bankia(Caja Madrid-2010) | 186.516.682 | 13.714 | 135.572.000 | No |

| Bankinter | 54.151.977 | 4.543 | 39.904.505 | Sí |

| BBK | 29.111.529 | 2.640 | 47.891.042 | Sí |

| BBVA | 552.738.000 | 106.976 | 874.000.000 | Sí |

| Caixa, la | 285.724.000 | 28.651 | 437.443.000 | Sí |

| CaixaCataluña | 77.269.000 | 7.926 | 77.506.778 | No |

| Caja Laboral | 21.482.108 | 2.167 | 20.997.556 | Sí |

| Cajamar | 29.809.468 | 5.300 | 25.910.451 | Sí |

| Ibercaja | 44.988.820 | 4.920 | 39.162.204 | No |

| Kutxa | 20.851.259 | 2.450 | 20.432.141 | Sí |

| Sabadell | 97.099.209 | 10.777 | 95.998.199 | Sí |

| Santander | 1.217.501.000 | 178.869 | 985.269.000 | Sí |

| BMN (CajaMurcia, Caja Granada y otras) | Sin información disponible 2010 | Sí | ||

Entidades analizadas del sector energético

| 2010 | Activo total (miles €) | Número de empleados | Volumen de negocio o activos gestionados (miles €) | Código ético/Código de conducta |

| Acciona | (grupo) 20.502.000 | 31.687 | (energía) 1.497.000 | Sí |

| ACS (grupo) | 34.184.500 | 138.542 | 15.379.700 | Sí |

| Cepsa | 11.476.000 | 11.814 | 19.696.000 | No |

| E.ON | 152.881.000 | 85.105 | 92.863.000 | No |

| Endesa | 62.588.000 | 24.732 | 31.177.000 | Sí |

| Gas Natural Fenosa | 46.343.000 | 18.778 | 19.630.000 | Sí |

| Iberdrola | 93.701.000 | 29.641 | 30.431.000 | Sí |

| Repsol | 67.631.000 | 43.298 | 55.535.000 | Sí |

Entidades analizadas del sector telefonía o digital

| 2010 | Activo total (miles €) | Número de empleados | Volumen de negocio o activos gestionados (miles €) | Código ético/Código de conducta |

| Euskaltel | 11.123.000 | 550 | 3.475.000 | Sí |

| Jazztel | 6.169.000 | 2.444 | 615.000 | Sí |

| Másmovil | s.i.d | s.i.d | s.i.d | No |

| Ono | 60.584.000 | 3.288 | 1.472.000 | No |

| Orange | 94.276.000 | 169.000 | 45.503.000 | No |

| Pepephone (grupo Globalia) | 12.141.000 | 14.968 | 29.705.000 | No |

| Simyo (grupo KPN) | 22.737.000 | 31.874 | 13.400.000 | No |

| Telefónica | 129.775.000 | 285.000 | 60.737.000 | Sí |

| Vodafone | 134.704.822 | 84.990 | 38.160.288 | No |

| Yoigo | 9.135.000 | 90 | 6.402.000 | No |

s.i.d.: sin información disponible.

Para analizar e identificar los valores relacionados con el stakeholder consumidor se ha procedido a definir de forma concisa los principales valores que suelen asociar las empresas al stakeholder consumidor como muestra de un comportamiento ético de la organización. Para ello se han revisado las propuestas realizadas por Kaptein (2004), completadas a su vez con las propuestas de Sen y Bhattacharya (2001) sobre lo que ellos denominan «habilidad en el negocio». La utilización de estos marcos de referencia obedece a que dichas propuestas surgen de la revisión internacional de gran cantidad de códigos empresariales, lo que ofrece un listado de gran interés para un benchmarking. Finalmente, la lista de valores se ha contrastado y ampliado a partir de una lectura previa tanto de los códigos éticos analizados como de las memorias de responsabilidad —en caso de que las hubiese—, siempre con relación al consumidor. Algunos de estos valores fueron agrupados buscando la similitud semántica y evitar duplicidades.

Del conjunto final de 12valores que se proponen en el análisis (tabla 4), 8de ellos coinciden con los propuestos por Kaptein (2004): «Calidad y valor en bienes y servicios», «Salud y seguridad», «Precios justos y competitivos», «Mejora continua en calidad», «Productos y servicios en el lugar, tiempo y cantidad adecuados», «Prevenir mal uso/abuso de productos», «Ayudar a los consumidores a usar sus productos responsablemente» y «Productos adaptados a minorías». Además se han añadido otros 4valores. En el caso concreto del valor «Confidencialidad» su inclusión puede derivarse de la consideración de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal. Por otra parte, los valores «Información y transparencia», «Información fiel y veraz» y «Canales de comunicación» responden a la sugerencia de Sen y Bhattacharya (2001) sobre la necesidad de aumentar el conocimiento por parte de los consumidores de las actuaciones de responsabilidad social de las empresas y de diseñar canales de comunicación eficaces.

Valores con relación al stakeholder consumidor

| - Calidad y valor en bienes y servicio | - Ayudar a los consumidores a usar sus productos responsablemente |

| - Salud y seguridad | - Productos adaptados a minorías |

| - Precios justos y competitivos | - Confidencialidad |

| - Mejora continua en calidad | - Información y transparencia |

| - Productos y servicios en el lugar, tiempo y cantidad adecuados | - Información fiel y veraz |

| - Prevenir mal uso/abuso de productos | - Canales de comunicación |

La metodología empleada para el análisis de estos valores ha sido de naturaleza cualitativa, basada en un análisis de contenidos a partir de los documentos de referencia. El proceso que se ha seguido ha sido el siguiente:

En una primera aproximación, se procedió a verificar si los valores de referencia aparecían o no de forma explícita en los códigos de conducta analizados; ello permitió identificar los valores que son objeto de atención en cada una de las entidades analizadas, ver si hay un modelo común entre los sectores económicos estudiados y detectar ya posibles diferencias sectoriales. Esta metodología ha sido utilizada por Wood (2000) y Singh, Carasco, Svensson, Wood y Callaghan (2005), entre otros. Desde un punto de vista metodológico es discutible ya que, como señala Wood (2000), hay conceptos que se pueden expresar de diferentes formas y, por tanto, no se tiene certeza de que algún concepto no haya pasado inadvertido. No obstante, se ha hecho un esfuerzo por vigilar la homogeneidad semántica de los valores seleccionados asociando léxicos o expresiones diferentes a un mismo valor.

En segundo lugar, siguiendo a Donker et al. (2008) se ha elaborado un índice (CV Index) por sectores, en el que CV Index=∑Eij, siendo Ej=1 si el valor está en el código de la empresa i. Este índice nos da una visión general del nivel de cercanía de los códigos éticos de las empresas analizadas al modelo de valores relacionados con el consumidor mencionados anteriormente, así como del grado de dispersión entre ellos con respecto al conjunto del sector y entre sectores.

ResultadosResultados del sector financieroEl sector financiero en España está sufriendo en los 2últimos años un proceso de integración y reestructuración como consecuencia de las reformas llevadas a cabo, tanto normativas como regulatorias, para afrontar los problemas de calidad de los activos, el exceso de capacidad y el necesario incremento de masa crítica de algunas entidades —especialmente en el caso de las cajas de ahorro— y la dependencia de los mercados mayoristas de financiación, entre otros (Fernández Ordoñez, 2010). Esta situación ha condicionado el ámbito de estudio porque entidades que fueron objeto de análisis al comienzo de la investigación han cambiado con posterioridad de identidad y han modificado la información que proporcionaban sus páginas web, o incluso han limitado el acceso a la información disponible anteriormentef.

Por otro lado, es de resaltar que en este sector el Real Decreto, 629/1993 establece la obligatoriedad de que las entidades financieras tengan un código de conducta que afecte al personal que desarrolla actividades propias del mercado de valores, desarrollando principios que eviten conflictos de interés o el manejo indebido de información privilegiada, con el objetivo de favorecer el buen funcionamiento y la transparencia de los mercados, legislación que ha sido reforzada y desarrollada por el Real Decreto, 217/2008 que la sustituye, estableciendo un completo catálogo de normas que han de seguirse en la prestación de servicios de inversión. Sin embargo, el objeto de esta investigación va más allá del comportamiento del personal en ciertas actividades; hace referencia al conjunto de la organización y al conjunto de sus actividades, de ahí que se hayan estudiado solo las entidades que dispongan en su web de un código ético o código de conducta general.

De las entidades inicialmente identificadas (tabla 1), solo3 no incorporan en su web un código ético o código de conducta: Bankia, CaixaCataluña e Ibercaja. Este hecho no parece tener ninguna relación con el tamaño de la entidad, ya que las 3entidades presentan distintas características y no son precisamente las más pequeñas.

Todos los valores seleccionados de referencia con relación al consumidor son atendidos por alguna u otra entidad (tabla 5). Sin embargo, es de destacar, por un lado, que el de «Productos adaptados a minorías» tiene una presencia mínima (15,38%), lo que puede justificarse por el hecho de ser una manifestación de la «inclusión» como valor general de la entidad y, por tanto, un aspecto muy específico relacionado con su oferta de servicios. En esa misma línea destacan la menor participación del valor «Precios justos y competitivos» (23,08% de presencia), junto con los valores «Prevenir mal uso/abuso de los productos» y «Ayudar a los consumidores a usar sus productos responsablemente» (menos del 50% de presencia), todos ellos muy relacionados con la oferta de servicios.

Análisis de valores adaptados a la relación con el consumidor de las entidades financieras

| Valores consumidor | % Presencia |

| Calidad y valor en bienes y servicios | 76,92 |

| Salud y seguridad | 46,15 |

| Precios justos y competitivos | 23,08 |

| Mejora continua en calidad | 61,54 |

| Productos y servicios en el lugar, tiempo y cantidad adecuados | 84,62 |

| Prevenir mal uso/abuso de productos | 30,77 |

| Ayudar a los consumidores a usar sus productos responsablemente | 30,77 |

| Productos adaptados a minorías | 15,38 |

| Confidencialidad | 100,00 |

| Información y transparencia | 100,00 |

| Información fiel y veraz | 84,62 |

| Canales de comunicación | 46,15 |

Los valores «Confidencialidad» e «Información y transparencia» son los que aparecen en todos los códigos, ambos muy relacionados con la gestión y entrega de información al consumidor. Aquí cabe subrayar sin duda la influencia de la prolija regulación del sector en este aspecto. Sería interesante continuar investigando hasta qué punto las entidades se limitan a cumplir la ley —estrategia defensiva— o tienen una labor más activa para mejorar la relación con sus clientes —estrategia ofensiva—. Junto a los valores anteriores, los relacionados con la calidad del servicio y la adecuación en lugar, tiempo y cantidad son los que muestran una mayor presencia.

Si cuantificamos el índice de valores de cada entidad en relación con el consumidor (tabla 6), observamos que casi el 50% de las entidades están por debajo de la media con relación al número máximo de valores considerados. Kutxa es la entidad que presenta el índice más alto, seguida de BBVA y BBK. Son, por tanto, entidades con una mayor concreción y desarrollo axiológicos en relación con su orientación al cliente. Estas diferencias entre entidades nos permiten plantear la hipótesis de cierta heterogeneidad intersectorial. Es decir, las empresas de este sector parecen buscar su propia diferenciación a la hora de concebir sus códigos éticos.

Índice de valores adaptados a la relación con el consumidor de las entidades financieras

| Empresa | Índice valores consumidor (0-12) |

| Bancaja | 5 |

| Banco Popular | 4 |

| Banco Sabadell | 4 |

| Banco Santander | 6 |

| Banesto | 8 |

| Bankinter | 8 |

| BBK | 9 |

| BBVA | 9 |

| BMN | 6 |

| CaixaBank | 6 |

| Caja Laboral | 8 |

| Cajamar | 8 |

| Kutxa | 10 |

| Índice medio del sector | 91 |

| Financiero | 7,00 |

Por último, es de resaltar que, según hemos podido comprobar, la mayoría de los códigos se aprobaron por primera vez en 2003, y desde entonces la mayoría han sufrido modificaciones y adaptaciones, siendo 8entidades de las 13analizadas las que han modificado sus códigos con posterioridad al 2009 —año de promulgación de la ley 29/2009—. Luego no parece que la nueva ley haya impulsado notables modificaciones en los códigos éticos.

Resultados del sector energéticoDe las entidades inicialmente seleccionadas en este sector (tabla 2), 6 (75%) exponen en su web un código ético. Podemos pues calificar de bastante generalizada la presencia y visibilidad de los códigos éticos entre las empresas energéticas.

El análisis de los valores relacionados directamente con el stakeholder consumidor (tabla 7) nos lleva a afirmar que, de los 12valores seleccionados, 5 de ellos no aparecen en ninguno de los códigos éticos de alguna de las entidades estudiadas: «Precios justos y competitivos», «Productos y servicios en lugar, tiempo y cantidad adecuados», «Prevenir mal uso/abuso de productos», «Ayudar a los consumidores a usar sus productos responsablemente» y «Productos adaptados a minorías». Como se puede apreciar, se trata del grupo de valores más concretos en relación con los servicios ofertados. Esto ya da idea de la cierta generalidad con que se aborda el contenido de los códigos éticos en el sector energético.

Análisis de valores adaptados a la relación con el consumidor de las entidades del sector energético

| Valores consumidor | % Presencia |

| Calidad y valor en bienes y servicios | 100,0 |

| Salud y seguridad | 16,7 |

| Precios justos y competitivos | 0,0 |

| Mejora continua en calidad | 66,7 |

| Productos y servicios en el lugar, tiempo y cantidad adecuados | 0,0 |

| Prevenir mal uso/abuso de productos | 0,0 |

| Ayudar a los consumidores a usar sus productos responsablemente | 0,0 |

| Productos adaptados a minorías | 0,0 |

| Confidencialidad | 83,3 |

| Información y transparencia | 83,3 |

| Información fiel y veraz | 66,7 |

| Canales de comunicación | 16,7 |

Solo uno de los valores aparece en todas las empresas estudiadas: «Calidad y valor en bienes y servicios». Le siguen a continuación, con un elevado índice de presencia, «Confidencialidad», posiblemente como consecuencia de la estricta legislación sobre protección de datos, e «Información y transparencia», 2valores relacionados con buena parte de las críticas que las empresas energéticas reciben de los usuarios (Instituto Nacional de Consumo, 2011). Con escasa presencia (16,7%) aparecen los valores «Salud y seguridad» y «Canales de comunicación».

Si atendemos al índice de cada entidad en relación con los valores del consumidor (tabla 8), observamos que, de manera similar al sector financiero, el 50% de las empresas se encuentran por debajo del índice medio. La empresa más destacada es Endesa, en consonancia con el nivel de información que ofrece acerca de su responsabilidad social según los resultados encontrados por Escobar y González (2005). Le siguen de cerca ACS y Repsol, pero sin mucha diferencia del resto de entidades analizadas. Dadas estas pequeñas diferencias en los índices, así como el escaso número de valores donde hay altas coincidencias, se puede colegir cierta diferenciación en las políticas con las que las diferentes empresas conciben sus códigos.

Finalmente, la aprobación de los códigos éticos de las entidades analizadas, según la información aportada en la página web, varía en un período comprendido entre 2002 (Iberdrola) y 2007 (Acciona y ACS). El 50% de todas las empresas analizadas actualizaron sus códigos con posterioridad a 2009.

Resultados del sector de telefonía o digitalEl primer resultado destacable en este sector es que la existencia de un código ético al menos accesible mediante la página web de la empresa es un hecho poco frecuente. De las 10principales empresas del sector digital analizadas (tabla 3), solo 3 incorporan en su web un código ético: Euskaltel, Jazztel y Telefónica. Las 2 primeras son las empresas más pequeñas del sector, mientras que Telefónica es la empresa líder en volumen de facturación. Por tanto, el análisis sectorial se reduce al estudio del contenido de los códigos de 3empresas.

Los valores referidos expresamente al stakeholder consumidor presentan gran heterogeneidad entre las 3empresas estudiadas. Como puede verse en la tabla 9, solo 3valores de los 12analizados son compartidos por las 3empresas: «Calidad y valor en bienes y servicios», «Confidencialidad» e «Información fiel y veraz». Las mayores coincidencias se dan respecto a un valor muy estándar —Calidad en bienes y servicios—, una referencia casi obligada, y en 2valores cuyo cumplimiento genera no pocas polémicas sociales.

Análisis de valores adaptados a la relación con el consumidor de las entidades del sector de telefonía

| Valores consumidor | % Presencia |

| Calidad y valor en bienes y servicios | 100,00 |

| Salud y seguridad | 33,33 |

| Precios justos y competitivos | 33,33 |

| Mejora continua en calidad | 66,67 |

| Productos y servicios en el lugar, tiempo y cantidad adecuados | 0,00 |

| Prevenir mal uso/abuso de productos | 0,00 |

| Ayudar a los consumidores a usar sus productos responsablemente | 0,00 |

| Productos adaptados a minorías | 0,00 |

| Confidencialidad | 100,00 |

| Información y transparencia | 66,67 |

| Información fiel y veraz | 100,00 |

| Canales de comunicación | 33,33 |

No son citados por ninguna entidad los siguientes valores: «Productos y servicios en lugar, tiempo y cantidad adecuados», «Prevenir mal uso», «Ayudar a un uso responsable» y «Productos adaptados a minorías». La referencia a «Precios justos», «Salud y seguridad» y «Canales de comunicación» con clientes solo se dan en una de las empresas: Telefónica.

Finalmente, de las 3empresas analizadas, Telefónica es la que muestra un índice de valores más elevado en relación con el consumidor en su código ético (tabla 10).

En este sector no se ha encontrado información sobre la fecha de elaboración de los códigos, ni de si han sido revisados como consecuencia de la nueva regulación. Por tanto, no se han podido obtener evidencias de una posible influencia de la ley 29.

Resultados intersectorialesEl código ético o de conducta se ha considerado generalmente como una herramienta cuya existencia está sobrerrepresentada en sectores de gran impacto en el público general, como un instrumento que permite dar visibilidad a los valores que guían el comportamiento de las empresas. Sin embargo, en el estudio realizado los sectores financiero y energético (presencia habitual del código) contrastan con el sector digital («presencia anecdótica»). Tiene que haber otros factores que expliquen estas diferencias. Uno de esos factores puede deberse a diferencias entre la cultura y motivaciones internas de cada empresa. La enorme complejidad del comercio moderno pone a menudo a los consumidores en desventaja. Muchas empresas gastan dinero en crear marañas de incentivos y obstáculos que limitan la libertad del consumidor para no seguir comprándoles o cambiarse a otra empresa (Naín, 2012) —el sector telefónico es precisamente acusado de esto por las organizaciones de consumidores—. Podría haber escaso interés en implantar y gestionar códigos éticos si las empresas pueden cartelizarse y coordinar sus precios y políticas. Comprobar esto requeriría un estudio más a fondo. Otro factor podría ser la mayor «juventud» del sector digital respecto al financiero y energético. Por último, es un sector en crecimiento y en continua evolución innovadora que podría dificultar la adaptación continua del código a los cambios y repercusiones que se producen en el mercado, restándole validez.

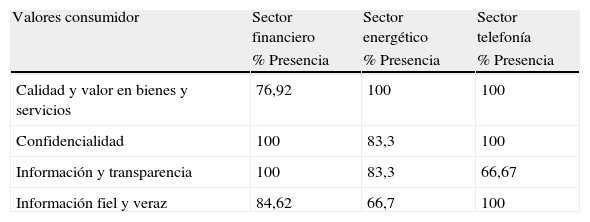

El análisis intersectorial nos permite observar que son escasos los valores en los que hay una gran coincidencia entre sectores con relación a un comportamiento responsable en la relación con el consumidor (tabla 11). Los valores que predominan en el conjunto de los sectores son los relacionados con la información y el valor general «Calidad y valor en bienes servicios», en buena parte consecuencia de las normativas existentes relacionadas con el uso de la información y la incorporación de los sistemas de calidad en los procesos de la mayoría de los sectores económicos.

Análisis intersectorial de los valores predominantes relacionados con el consumidor

| Valores consumidor | Sector financiero | Sector energético | Sector telefonía |

| % Presencia | % Presencia | % Presencia | |

| Calidad y valor en bienes y servicios | 76,92 | 100 | 100 |

| Confidencialidad | 100 | 83,3 | 100 |

| Información y transparencia | 100 | 83,3 | 66,67 |

| Información fiel y veraz | 84,62 | 66,7 | 100 |

Más disparidad se observa en cambio en el resto de valores (fig. 1), detectándose aspectos donde el grado de atención es relativamente bajo en los 3sectores, así como ausencias significativas. Nos referimos a los siguientes: «Precios justos y competitivos», «Productos y servicios en el lugar, tiempo y cantidad adecuados», «Prevenir mal uso/abuso de productos» y «Ayudar a los consumidores a usar sus productos responsablemente». El primer valor es el que mayormente representa la «habilidad en el negocio» tal y como la definieron Sen y Bhattacharya (2001), y que según ellos demostraron influye directamente en la intención de compra en el contexto específico de lanzamiento de un producto. Los otros valores son requerimientos del consumidor actual, más formado y más exigente. Se trata, por tanto, de los valores más concretos, lo que indica que los códigos suelen constituirse en estos sectores con referencias más generales y no tan específicas.

.")

Los 3sectores analizados presentan un índice medio (fig. 2), más bien bajo, de atención de los valores relacionados con el consumidor; solo el sector financiero presenta un índice algo superior a la media.

.")

Por ello, podríamos decir que la falta de atención de los códigos a estos valores es una deficiencia de estos como instrumento para proteger y desarrollar las relaciones con el consumidor.

Todo ello nos pone de manifiesto que a pesar de que la mayoría de las empresas analizadas han revisado en los últimos años sus códigos de conducta, todavía no se ha incorporado en ellos de forma fehaciente un comportamiento ético en relación con el consumidor.

Discusión y conclusionesEn este estudio nos proponíamos como objetivo principal analizar hasta qué punto los principales valores relacionados con la protección del stakeholder consumidor aparecen reflejados como principios de actuación en los códigos éticos de las empresas. A su vez, esto nos llevó a plantear 3objetivos más específicos: analizar la existencia de códigos éticos visiblemente comunicados, estudiar el contenido de los códigos éticos con relación con los consumidores y buscar diferencias/semejanzas en una comparación intra e intersectorial.

Respecto del primer punto, como se ha mencionado anteriormente, no se puede hablar de una existencia generalizada de códigos éticos entre las empresas de los 3sectores estudiados —siempre medida mediante la visibilidad externa del código a través de las páginas web—. Así, en el estudio realizado encontramos que, de las empresas analizadas, tienen código el 81,25% de las entidades financieras, el 75% de las energéticas y el 30% en telefonía. Por término medio, se obtendría una media del 64,7% de empresas con código ético. Estos datos, salvo para el sector telefonía, superan los encontrados por Kaptein (2004) en su estudio sobre las empresas más grandes del mundo. Según Kaptein, entre las 100mayores compañías del mundo hay un 58% con código, y un 47% entre las 100 siguientes, lo que da una media del 52,5% entre las 200empresas mayores. Estos resultados nos indican que aun cuando —considerado globalmente— el porcentaje medio de códigos éticos es alto entre las empresas españolas estudiadas, si diferenciamos por sectores, el panorama varía. Por tanto, sería precipitado decir que estamos ante una herramienta generalizada de gestión para la protección de los intereses de los consumidores.

En relación con el segundo punto, la inclusión en los códigos éticos de valores específicos concernientes a la relación con los consumidores se da en un porcentaje algo bajo. Solo el 50% de las entidades financieras analizadas incorporan en sus códigos de conducta los valores específicos de la relación con el consumidor, a pesar de la regulación que hay al respecto en este sector; quizá porque las entidades se conforman con asumir el código de conducta específico para el mercado de valores, que no ha sido objeto de este estudio. Pero aún es más baja la consideración en las empresas analizadas de los sectores energéticos y de telefonía (36 y 44%, respectivamente). Los valores más citados tienen que ver con la información, la confidencialidad y la calidad de los productos o servicios. Con relación a la calidad, los resultados se acercan a lo encontrado por Kaptein (2004) en su estudio internacional, y por Ayuso y Garolera (2012) en España. No obstante, con relación a los valores de información y confidencialidad observamos más discrepancias entre nuestros resultados y los obtenidos por estos últimos autores en España. En nuestro caso se han obtenido porcentajes más altos. Esto puede deberse a diferencias de tamaño muestral y de heterogeneidad y representatividad de las empresas seleccionadas.

Es destacable la escasa presencia en los códigos analizados de valores referentes a «precios justos», «seguridad y salud» y aspectos relacionados con la educación del consumidor («uso responsable y correcto del producto»). Esto parece apuntar a la generalidad con que se redactan los códigos —normalmente basados en grandes principios— frente a un mayor grado de concreción. Pero si realmente se pretende que el código ético pueda constituir un mecanismo más de defensa de los consumidores —en línea con los objetivos de la ley 29/2009—, es necesaria una mayor adaptación a las preocupaciones o valores de los consumidores.

Por el carácter de la norma era de esperar que todas las empresas hubieran reaccionado adaptando y modificando sus códigos. Sin embargo, no parece que dicha ley haya servido todavía para impulsar la mejora de los códigos éticos en los sectores estudiados, porque aunque se ha observado que algunas entidades han modificado o aprobado su código ético después de su publicación, ello no se correlaciona con mejores posiciones del índice de valores declarados en relación con el consumidor. No obstante lo anterior, podemos destacar la influencia de la legislación en la concepción del código, tal y como lo demuestran las coincidencias intersectoriales respecto de aspectos que han sido objeto de regulación, como confidencialidad, información y transparencia.

Con relación al tercer objetivo —comparación intersectorial—, se han encontrado diferencias notables en el contenido global de los códigos éticos entre los sectores estudiados, con relación a los consumidores. Dicha comparación se ha establecido a partir del cálculo de un índice que nos ha permitido obtener una perspectiva global de cada uno de los sectores. La diversidad de los códigos, al no presentar todos los mismos valores, puede ser considerada, como señalaba Kaptein (2004), una muestra de la adaptación que las entidades hacen para atender las diferentes circunstancias a las que se enfrentan, aunque dado que se han analizado entidades de un mismo país y de un mismo sector económico, cabría esperar una mayor homogeneidad en contenidos. En todo caso, de las diferencias observadas dentro de cada sector, y entre ellos, se puede concluir la existencia de diferentes políticas y sensibilidades éticas en las relaciones empresa-consumidor.

La principal aportación de este estudio puede cifrarse en una visión más a fondo de los valores asumidos por las empresas en sus relaciones con los consumidores. Frente a otros estudios de tipo multistakeholders, aquí nos hemos centrado en la problemática específica de los consumidores. No solamente se ha analizado la presencia de determinados valores en 3sectores económicos, sino también la presencia de esos valores entre las diferentes empresas de cada sector. Esto nos ha permitido hacer comparaciones intrasectoriales y concluir con la existencia de realidades no del todo homogéneas en cuanto a su contenido y, por tanto, en las responsabilidades asumidas. Esto supondrá una limitación para que los códigos sean efectivos, tal y como pusieron de manifiesto Kaptein y Schwartz (2008).

Por otro lado, la utilización de índices de valores nos ha permitido abundar en las diferencias entre empresas tomando como referencia el conjunto de valores asumidos, y también ha posibilitado el hacer comparaciones intersectoriales.

Con relación a las aplicaciones concretas para la gestión empresarial, el estudio presenta diversas ventajas. Primero, pone de manifiesto la necesidad de realizar estudios sectoriales específicos y por stakeholders para encontrar elementos de reflexión y de mejora en las responsabilidades asumidas ante ellos. En nuestro caso nos hemos centrado en el stakeholder consumidor, pero habría que ver si también hay diferencias sustanciales con relación a otros grupos. Segundo, se han explicitado los valores menos abordados en los códigos éticos de 3sectores económicos, lo que puede servir como base para la mejora de sus contenidos. Y tercero, la construcción de índices de valores puede servir de base para la realización de comparaciones entre organizaciones, con vistas a mejorar la política de empresa.

El estudio tiene varias limitaciones. La principal tiene que ver con el tamaño muestral, en parte derivado del hecho de que bastantes empresas no cuentan con un código ético accesible a través de Internet. Esta limitación ha tratado de solventarse seleccionando las empresas más representativas de cada sector en España, a partir de criterios que se han explicitado en la sección metodológica. Pero, sin duda, parece necesario ampliar la muestra para robustecer las conclusiones. Por otro lado, se ha trabajado para el análisis con un conjunto de valores que puede ser discutible (tanto en número como en concreción). Aquí nos hemos basado tanto en la literatura sobre códigos éticos y contenidos desarrollados para el stakeholder consumidor, como en una lectura de las memorias de responsabilidad social y de los propios códigos éticos de las entidades analizadas. En todo caso, avanzar hacia un conjunto de valores a modo de indicadores aceptados y compartidos sería de gran utilidad para poder avanzar en la investigación.

Los resultados de este estudio abren nuevas líneas de investigación. Por ejemplo, se podría analizar la relación entre los valores asumidos por las empresas de estos sectores en sus códigos éticos con las principales expectativas mantenidas por sus clientes. Ello permitiría indagar hasta qué punto el código ético está siendo un elemento de protección de las preocupaciones mantenidas por los consumidores en la compra de bienes y servicios. Finalmente, se podría extender el análisis a otros sectores económicos/stakeholders y realizar comparaciones de mayor alcance.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Trabajo integrado en el Proyecto de Investigación de Excelencia de la Junta de Andalucía, SEJ-6073, «La protección de los consumidores como ariete de la reforma de la empresa, las reglas de competencia y la cultura empresarial», cuyo investigador principal es el Prof. Dr. Juan Ignacio Font Galán.

Una revisión de los estudios realizados en los últimos años se puede encontrar en Kaptein y Schwartz, 2008.

El sector energético no está analizado de forma similar en este estudio, ya que aparecen de forma separada las compañías eléctricas y gas y derivados. En todo caso, si se consideran ambos, el número de reclamaciones a nivel nacional es menor que el de los otros sectores.

La variable que se debería haber utilizado dados los objetivos del estudio habría sido el número de clientes, ya que nos habría permitido identificar el nivel de impacto que tiene cada entidad en el consumidor, pero no se dispone de ese dato en todas las empresas.

El estudio de campo se realizó en el periodo comprendido entre septiembre de 2011 y febrero de 2012.

www.publicationethics.org.