La presente investigación tiene como objetivo verificar uno de los principales beneficios atribuidos a la metodología docente «aprendizaje cooperativo»: la obtención de mejores resultados de aprendizaje. Para ello hemos realizado un cuasiexperimento con la finalidad de comparar las calificaciones de un grupo de alumnos, en cuyo proceso de aprendizaje se ha empleado el aprendizaje cooperativo junto con la clase magistral, con las calificaciones de otro grupo, donde solo ha sido utilizada la clase magistral. Los resultados obtenidos tras la aplicación de un análisis de covarianza (ANCOVA), controlando el género, edad, las calificaciones previas del alumno, asistencia a clase, dedicación y motivación, revelan mejores resultados en el grupo de aprendizaje cooperativo que en el grupo de clase magistral. Adicionalmente comprobamos la efectividad de la metodología del aprendizaje cooperativo en diferentes niveles de aprendizaje, de acuerdo con la taxonomía de Bloom (1956). Los resultados reflejan diferencias significativas en el nivel de aplicación-análisis pero no en el nivel conocimiento-comprensión. Este trabajo contribuye a la literatura empírica sobre aprendizaje cooperativo, proporcionando evidencia adicional sobre la obtención de mejores resultados de aprendizaje en contabilidad, tras haber controlado el efecto de variables que previamente no habían sido consideradas en la contrastación de esta metodología como la dedicación del alumno y la motivación.

This study tests one of the positive aspects regarding cooperative learning: to improve learning outcomes of students. To do this, a quasi-experiment was conducted to compare the performance of students who were taught using a cooperative learning approach with the performance of students who were taught using a traditional lecture format. The results of the Analysis of Covariance (ANCOVA), after controlling for age, gender, the overall GPA, student’ attendance, the number of hours dedicated to homework and motivation, reveal that students in cooperative learning sessions performed significantly better than those in traditional sessions. This study also explores the effectiveness of using cooperative learning at different levels of knowledge within Bloom's taxonomy (1956). The findings show significant performance differences at the application and analysis level, but no performance differences at the knowledge and comprehension level. This research contributes to the literature of cooperative learning in accounting by providing additional evidence on the effectiveness of this methodology. This study is the first investigation to take into account the number of hours dedicated to homework and motivation as covariates.

En el recién estrenado Espacio Europeo de Educación Superior (EEES) supone un reto para el docente la elección de aquellas estrategias didácticas que en el proceso enseñanza-aprendizaje permitan conseguir, de la manera más efectiva posible, que el alumno adquiera las competencias necesarias para el ejercicio futuro de su profesión. Bajo este nuevo enfoque, resulta especialmente relevante profundizar en cómo la metodología de enseñanza-aprendizaje aplicada afecta a los resultados obtenidos por el alumno.

El aprendizaje cooperativo (AC), entendido como una forma estructurada de trabajo interactivo en pequeños grupos, se encuentra entre las metodologías educativas que han merecido una especial atención por parte de un numeroso grupo de investigadores especialmente preocupados por la docencia en contabilidad (Watson, Apostolou, Hassell y Webber, 2007; Apostolou, Hassell, Revele y Watson, 2010; y Apostolou, Dorminey, Hassell y Watson, 2013).

Una revisión de la literatura que aborda empíricamente el empleo de esta estrategia educativa en el ámbito de la enseñanza universitaria de la contabilidad nos permite diferenciar 2 líneas de investigación atendiendo al objetivo perseguido en las mismas. Por un lado, nos encontramos con un grupo de trabajos en los que se ha tratado de contrastar empíricamente si el AC permite obtener mejores resultados en el proceso enseñanza-aprendizaje que otras estrategias docentes. Los resultados obtenidos no han sido definitivos ni concluyentes. Así, autores como: Lindquist (1995), Hite (1996), Ravenscroft, Buckles y Zuckerman (1995), Ciccotello, Dámico y Grant (1997), Adler y Milne (1997) y Hwang, Lui y Tong (2005, 2008), encuentra una relación positiva entre AC y los resultados académicos obtenidos. Sin embargo, otros autores como: Ravenscroft, Buckles y Zuckerman (1997), Marcheggiani, Davis y Sander (1999), Lancaster y Strand (2001), Clinton y Kohlmeyer (2005) y Gabbin y Wood (2008), no encuentran tal relación positiva.

En un segundo grupo de trabajos ha sido contrastado empíricamente si el AC tiene un efecto positivo en la actitud del alumno respecto a la asignatura y en su percepción del dominio de conceptos y la adquisición de habilidades genéricas (Caldwell, Weishar y Glezen, 1996; Marcheggiani et al., 1999; Lancaster y Strand, 2001; Ballantine y Larres, 2007 y 2009; Farrell y Farrell, 2009 y Maté, Madrid y García, 2011).

El presente estudio se enmarca en el primero de los grupos, esto es, entre aquellos trabajos que analizan la asociación entre AC y resultados, teniendo adicionalmente en cuenta los factores que, de acuerdo con la literatura existente, son determinantes en el rendimiento académico de los estudiantes universitarios en asignaturas y grados en los que se imparte contabilidad (Koh y Koh, 1999; Gammie, Jones y Robertson-Millar, 2003; Gracia y Jenkins, 2003; Duff, 2004; Byrne y Flood, 2008 y Ferreira y Santoso, 2008).

Una exhaustiva revisión de la literatura, que aborda tanto la asociación entre AC y resultados como los determinantes del rendimiento del estudiante, nos permite plantear las siguientes cuestiones: ¿Es efectiva la metodología AC cuando introducimos en el análisis otras variables moderadoras del rendimiento del alumno como la motivación y la dedicación del alumno? ¿En qué niveles de aprendizaje esta metodología es efectiva, habiendo controlado los factores indicados?

Por tanto, la presente investigación, de carácter exploratorio, tiene por objeto analizar la efectividad de la metodología AC frente a la clase magistral (CM), controlando variables moderadoras del resultado que estudios previos no han considerado cuando han contrastado esta metodología. Asimismo se contrasta la efectividad de la estrategia de AC cuando se incluyen diferentes categorías de aprendizaje de acuerdo con la taxonomía de Bloom (1956). Nuestro estudio descansa en un diseño de cuasiexperimento, a partir del cual 2 grupos de alumnos de primer curso del grado en Administración y Dirección de Empresas han trabajado una parte de la asignatura Introducción a la Contabilidad con 2 metodologías de enseñanza-aprendizaje diferentes: metodología híbrida, que incorpora AC junto a CM, y CM exclusivamente.

Tras esta introducción, en la sección siguiente describimos brevemente la metodología de enseñanza-aprendizaje AC. En la sección tercera, sintetizamos las conclusiones alcanzadas en los trabajos que analizan los factores determinantes del rendimiento del alumno, lo que nos permite determinar las variables de control que incluimos en nuestro trabajo. En la sección cuarta, presentamos el estado de la cuestión respecto a la efectividad del AC en contabilidad y planteamos las preguntas de investigación correspondientes. La quinta de las secciones recoge el diseño del cuasiexperimento realizado, así como los resultados empíricos obtenidos en el mismo. Finalmente, en la última de las secciones, extraemos las conclusiones más relevantes y presentamos las limitaciones y las futuras líneas de investigación.

2La metodología docente «aprendizaje cooperativo»Johnson, Johnson y Smith (1991, p. 1) definen el AC como «una forma estructurada de trabajo en grupos pequeños, basada en la interdependencia, responsabilidad, habilidades sociales y un proceso de grupo, donde los estudiantes trabajan juntos para conseguir un objetivo común (dominio de conceptos, solución de problema y cumplimiento de una tarea académica) de forma que, realizando lo anterior, maximizan su propio conocimiento y el del resto de miembros del equipo». Ravenscroft et al. (1995, p. 98) lo definen como «un entorno de instrucción, en el que los estudiantes trabajan en equipos, compartiendo sus objetivos y la responsabilidad en el aprendizaje de los otros miembros del grupo».

En el AC las actividades estructuradas, trabajadas en pequeños grupos, incorporan los 5 elementos siguientes, siendo esenciales los 2 primeros para que el AC tenga efectos positivos (Slavin, 1995):

- •

Interdependencia positiva. Esta puede conseguirse a través del establecimiento de unos criterios de recompensa grupal o mediante una estructuración de las tareas a realizar para conseguir los objetivos propuestos.

- •

Responsabilidad individual. Todos los estudiantes en el grupo son responsables de hacer su parte de trabajo, es decir, asumir íntegramente su tarea, y de conocer en profundidad todo el material que ha de ser aprendido.

- •

Promover la interacción cara a cara. Si bien parte del trabajo puede ser dividido y realizado individualmente, otra parte ha de ser realizada de forma interactiva.

- •

Utilización apropiada de las habilidades sociales y de pequeño grupo. Entre estas habilidades se encuentran la comunicación, desarrollo y práctica de estructuras de confianza, toma de decisiones y gestión de conflictos.

- •

Proceso de grupo. Los miembros del equipo han de establecer objetivos de manera periódica, que aseguren que están funcionando bien como equipo, a la vez que han de identificar cambios que les permitan funcionar del modo más efectivo en el futuro, referentes a planificación de tareas, gestión del tiempo, etc.

Adicionalmente, es preciso resaltar que esta metodología es combinada con otros métodos docentes, como, por ejemplo, el método del caso, el aprendizaje basado en problemas o el aprendizaje basado en proyectos (Fernández, García, Caso, Fidalgo y Arias, 2006).

La metodología AC en la educación superior ha acaparado la atención de diversos autores, especialmente en lo referente a su proceso de aplicación, sus fundamentos teóricos y en cómo ha sido utilizada en el aprendizaje de diversas disciplinas (Kaufman, Sutow y Dunn, 1997; Millis y Cottell, 1998; Bruffee, 1999 y Millis, 2010).

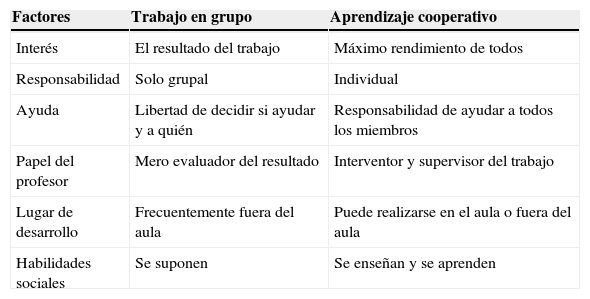

En el proceso de enseñanza-aprendizaje, se atribuye especial relevancia a la interacción entre alumnos, habitualmente promovida por el profesor a través de la realización de actividades. En este sentido, el estudio realizado por Cavanagh (2011), en un contexto de enseñanza-aprendizaje en el que han sido utilizados tanto la CM como el AC, revela que el alumno considera especialmente importante disponer de oportunidades de discusión para comprender el contenido del curso y para mantener el interés por la asignatura. Finalmente, en el Cuadro 1, siguiendo a Traver y Traver (2005), presentamos algunas diferencias entre la metodología de aprendizaje basada en el trabajo en grupo y la acción colaborativa, que pueden tener mayor o menor incidencia en función del método de AC utilizado.

Diferencias entre trabajo en grupo y aprendizaje cooperativo

| Factores | Trabajo en grupo | Aprendizaje cooperativo |

|---|---|---|

| Interés | El resultado del trabajo | Máximo rendimiento de todos |

| Responsabilidad | Solo grupal | Individual |

| Ayuda | Libertad de decidir si ayudar y a quién | Responsabilidad de ayudar a todos los miembros |

| Papel del profesor | Mero evaluador del resultado | Interventor y supervisor del trabajo |

| Lugar de desarrollo | Frecuentemente fuera del aula | Puede realizarse en el aula o fuera del aula |

| Habilidades sociales | Se suponen | Se enseñan y se aprenden |

Nuestro trabajo centra su atención en los posibles beneficios que puede reportar la metodología AC en los resultados obtenidos por los alumnos. Ahora bien, no podemos obviar que, además de la estrategia didáctica, son numerosos los factores que pueden influir en el resultado del proceso enseñanza-aprendizaje. El control de estos factores nos permitirá dar una mayor consistencia a los resultados obtenidos en esta investigación.

Diversos estudios han analizado los factores que afectan al rendimiento académico universitario en la asignatura Introducción a la Contabilidad (Eskew y Faly, 1988; Doran, Bouillon y Smith, 1991; Wooten, 1998; Duff, 2004 y Laffarga y Lucuix, 2012) y en otras asignaturas de contabilidad o, incluso, en grados en los que se imparte contabilidad (Koh y Koh, 1999; Crawford, Dale y Toney-McLin, 2003; Gracia y Jenkins, 2003; Gammie et al., 2003; Bruinsma, 2004; Alfan y Othman, 2005; Byrne y Flood, 2008; Arquero, Byrne, Flood y González, 2009 y Martí, 2011). Aunque los resultados obtenidos no son unánimemente concluyentes, sí podemos detectar la existencia de una serie de factores predominantes, entre los que cabe destacar:

- -

El género y las diversas variables referidas a calificaciones previas como calificaciones de pruebas de acceso a universidad o calificaciones en los estudios previamente cursados. El género, en algunos estudios, deja de ser significativo cuando son incorporadas variables relativas a calificaciones previas (Koh y Koh, 1999).

- -

Haber cursado alguna asignatura de contabilidad o economía en cursos previos. Algunos estudios han matizado el poder explicativo de esta variable, ya que a medida que el alumno cursa asignaturas que requieren un mayor grado de desarrollo de competencias, dejan de apreciarse diferencias en resultados (Baldwin y Howe, 1982 y Bergin, 1983). De igual modo, Mitchell (1988) indica que aquellos alumnos que presentan mejores calificaciones en matemáticas, a medida que son realizadas más pruebas, logran que sus resultados alcancen a los que habían cursado contabilidad previamente.

- -

La edad es otra de las variables consideradas explicativas del rendimiento del alumno. Esta variable ha sido relacionada, en algunos estudios, con el enfoque adoptado por el alumno, profundo, superficial o estratégico (Richardson, Morgan y Woodley, 1999).

- -

Diversas variables que recogen la percepción del alumno. Esta percepción puede referirse a diversas cuestiones como el papel de la universidad en el desarrollo de su carrera, experiencias positivas previas en contabilidad, deseo de experimentar un crecimiento intelectual y el interés por la asignatura (Byrne y Flood, 2008).

- -

Dedicación del alumno y asistencia a clase, con una incidencia positiva en los resultados alcanzados (Wooten, 1998, Crawford et al., 2003 y Westerman, Perez-Batres, Coffey y Pouder, 2011). Wooten (1998) incluye la asistencia a clase y la realización de trabajos asignados en horario fuera de la clase, entre los factores que inciden en los resultados de la asignatura Introducción a la Contabilidad. Crawford et al. (2003) enfatizan la importancia de la asistencia a clase como variable explicativa del éxito académico en economía y contabilidad. Westerman et al. (2011) revela una asociación positiva entre la asistencia a clase y los resultados alcanzados en los exámenes en estudiantes de grado en Administración y Dirección de Empresas.

La motivación, por sí sola o a través de su incidencia en los estilos cognitivos del alumno, ha sido analizada como variable determinante de los logros alcanzados (Bruinsma, 2004). Arquero, Donoso, Jiménez y González (2011) resaltan la influencia de las motivaciones de tipo externo en los estudiantes del área de ciencias empresariales, indicando que para estos estudiantes las salidas laborales y la utilidad percibida de los conocimientos son elementos clave que definen su interés por la materia y el nivel de esfuerzo que están dispuestos a realizar.

La motivación es un constructo hipotético, no puede ser observado directamente, que ha revelado tener un importante poder explicativo y predictivo en las conductas humanas, y, de forma particular, en las adoptadas por el estudiante. En la investigación académica, este constructo explica el inicio, dirección y perseverancia de una conducta hacia una determinada meta académica centrada en el aprendizaje, el rendimiento, el yo, la valoración social o en evitar trabajo (García et al., 1998). Bruinsma (2004) investiga la relación entre motivación, enfoque de aprendizaje profundo y logros alcanzados por los alumnos, en términos de números de créditos. Seifert (2004) revisa diferentes teorías de motivación, a la vez que las analiza bajo el factor común de la influencia de las emociones. Entre las teorías y modelos analizados por estos autores cabe resaltar: teoría de la autoeficacia, teoría de la atribución causal, teoría de la autoestima, teoría de la meta, modelo expectativa-valor y teoría de la autodeterminación. Entre las escalas y cuestionarios utilizados cabe destacar Motivated Strategies for Learning Questionaire de Pintrich (MSLQ) en los trabajos de Martínez y Galán (2000) y en González, Valle, Rodríquez, García y Mendiri (2007), el Study Process Questionary de Biggs (SPQ) aplicado por Hernández, García, Martínez, Hervás y Maquilón (2002) y el New Study Process Questionnaire (N-SPQ) junto con Échelle de Motivation en Education (EME) en el trabajo de Arquero y Fernández-Polvillo (2012). En otras ocasiones los autores han construido cuestionarios en sus investigaciones (Boza y Toscano, 2012).

Tras revisar la literatura que nos ha permitido seleccionar las variables que pueden afectar al rendimiento del alumno, independientemente de la metodología docente utilizada, en el presente trabajo contrastamos la efectividad del AC incluyendo los siguientes factores moderadores:

- -

Edad, género, asistencia a clase y calificaciones previas. Variables que han sido incorporadas en estudios previos sobre AC y cuya revisión realizamos en la sección siguiente.

- -

Dedicación y motivación. Variables que no han sido incluidas en investigaciones previas en las que se analiza el empleo de la estrategia docente de AC en las asignaturas de contabilidad, pero que consideramos que pueden incidir en los resultados alcanzados por los alumnos y, por ende, en las conclusiones sobre efectividad del AC, si no son controladas en la investigación.

En la sección siguiente presentamos el estado del arte sobre la efectividad del AC en la enseñanza en contabilidad, culminando con la formulación de las preguntas de investigación.

4Estado del arte sobre la efectividad del aprendizaje cooperativo en la enseñanza en contabilidad y preguntas de investigación planteadasLa presente descripción del estado del arte, referente a la efectividad del AC en contabilidad, recoge los resultados obtenidos en diferentes estudios empíricos. En primer lugar, presentamos aquellos trabajos que no han diferenciado niveles de aprendizaje para, a continuación, dar paso a aquellos que sí establecen esta diferenciación. A lo largo de la sección indicamos las variables de control utilizadas en estos trabajos. Finalmente, señalamos la utilización en estos estudios de las calificaciones como variable de aproximación al rendimiento académico del alumno.

Entre las publicaciones que han analizado la efectividad del AC en el proceso enseñanza-aprendizaje de la contabilidad cabe citar: Lindquist (1995), Ravenscroft et al. (1995), Hite (1996), Ciccotello et al. (1997), Adler y Milne (1997). Este grupo de trabajos obtiene evidencia respecto a la obtención de mejores calificaciones cuando se aplica la metodología AC. Otro grupo de trabajos, sin embargo, revela que, si bien mediante el uso de AC se obtienen resultados tan buenos como aplicando otros métodos tradicionales, los resultados obtenidos en su investigación no les permiten concluir acerca de la mayor efectividad del AC sobre otras metodologías (Ravenscroft et al., 1997; Marcheggiani et al., 1999; Lancaster y Strand, 2001; Clinton y Kohlmeyer III, 2005 y Gabbin y Wood, 2008).

Como hemos señalado en el apartado anterior, estos trabajos han incluido, como variables de control, la edad, el género y las calificaciones previas, ya que estas pueden afectar al rendimiento del alumno, independientemente de la estrategia elegida en el proceso enseñanza-aprendizaje. Sin embargo, no han controlado otros factores como: dedicación del alumno, la asistencia a clase y, especialmente, la motivación.

Adicionalmente, algunos autores han contrastado cómo la metodología AC contribuye a obtener mejores resultados en el proceso enseñanza-aprendizaje, atendiendo a diferentes niveles de aprendizaje. Hwang et al. (2005 p. 152), en un primer trabajo, comprueban la efectividad del AC a través de lo que denominan «una aplicación directa del conocimiento aprendido en clase» y una «aplicación indirecta del conocimiento aprendido en clase», este último requiere solventar problemas contables más complicados. Los resultados son concluyentes respecto a la efectividad del AC en los resultados de aprendizaje considerados en su conjunto y en los derivados de una aplicación indirecta del conocimiento aprendido en clase. Sin embargo, no revelan la efectividad de esta metodología en niveles de aprendizaje que supongan una aplicación directa.

Estos autores, en un posterior trabajo (Hwang et al., 2008), parten de la consideración de los 6 niveles de aprendizaje propuestos por Bloom (1956): conocimiento, comprensión, aplicación, análisis, síntesis y evaluación. Su estudio evalúa los logros alcanzados en 2 de las categorías de aprendizaje sugeridas por Bloom (1956): aplicación y análisis. En la categoría de aplicación, el alumno, para resolver el problema, ha de realizar abstracciones en situaciones concretas y particulares. Sin embargo, en la categoría de análisis, el alumno ha de dividir el material teórico en sus diferentes elementos, de forma que ha de tener ideas claras, relacionarlas y expresarlas. La evidencia obtenida por estos autores pone de manifiesto la obtención de mejores resultados en el grupo AC, comparativamente con el grupo CM, en ambos niveles de categorías de aprendizaje. Entre las variables controladas por estos autores se encuentran el género, calificaciones previas y asistencia. Estos autores resaltan la realización de su estudio en un entorno de aprendizaje calificado como «pasivo».

La presente investigación, reiteramos una vez más, tiene por objeto analizar la efectividad de la metodología AC frente a la CM, controlando variables moderadoras del resultado que estudios previos no han considerado cuando han contrastado esta metodología. Partiendo de este objetivo y relacionándolo con los planteamientos previos, formulamos la siguiente pregunta de investigación, entendida como una proposición que establece una relación entre metodología y resultado del proceso enseñanza-aprendizaje.

Pregunta de investigación 1: «Los estudiantes cuyo proceso de aprendizaje se ha llevado a cabo mediante metodología híbrida, que incorpora AC junto a CM, obtienen mejores resultados de aprendizaje que aquellos instruidos mediante la tradicional CM».

Adicionalmente, siguiendo los trabajos de Hwang et al. (2005, 2008), desagregamos la pregunta de investigación planteada, atendiendo al nivel de aprendizaje del alumno. Acomodando las taxonomías de Bloom (1956) a nuestro cuasiexperimento, podríamos situar el aprendizaje en 2 niveles: nivel 1, que sintetiza las categorías de conocimiento y comprensión, y nivel 2, que sintetiza las categorías de aplicación y análisisa. Las 2 preguntas de investigación que contrastamos son las siguientes:

- –

Pregunta de investigación 1a: Los estudiantes cuyo proceso de aprendizaje se ha llevado a cabo mediante metodología híbrida, que incorpora AC junto a CM, obtienen mejores resultados de aprendizaje, en las categorías conocimiento y comprensión, que aquellos que han sido instruidos mediante CM.

- –

Pregunta de investigación 1b: Los estudiantes cuyo proceso de aprendizaje se ha llevado a cabo mediante metodología híbrida, que incorpora AC junto a CM, obtienen mejores resultados de aprendizaje, en las categorías aplicación y análisis, que aquellos que han sido instruidos mediante CM.

Finalmente, señalamos la utilización, en los trabajos revisados, de la variable calificaciones obtenidas como indicador del rendimiento académico. Si bien esta medida puede considerarse una síntesis del logro del estudiante, es preciso resaltar que, además, será un buen indicador del aprendizaje o desarrollo de las competencias genéricas y específicas alcanzado por el alumno, en tanto que las pruebas evaluadas incorporen manifestaciones de las mismas. Estos aspectos no han sido especificados en los trabajos revisadosb.

5Metodología de investigación y resultados empíricos5.1Muestra y método de aprendizaje cooperativo aplicadoEl método de experimento o cuasiexperimento tiene como propósito probar la relación causal entre una o varias variables. En este sentido hemos aplicado este método para averiguar la relación causal entre metodología docente y resultados obtenidos por el alumno. Se trata de un cuasiexperimento, ya que, a diferencia del experimento, no existe asignación aleatoria del alumno al grupo, dado que los grupos son confeccionados por el centro a partir de la matriculación del alumnadoc.

La muestra inicial se encuentra formada por 142 alumnos matriculados en la asignatura Introducción a la Contabilidad (6 ECTS), que se imparte en el segundo semestre del primer curso del grado en Administración y Dirección de Empresas. Fueron eliminados de la muestra inicial un total de 23 alumnos, 19 que no se presentaron a las distintas pruebas de evaluación propuestas a lo largo del curso y 4 de procedencia asiática, con importantes dificultades en el idioma. En consecuencia, la muestra inicial de 142 estudiantes quedó reducida a una muestra definitiva de 119 alumnos.

Estos alumnos estaban organizados en 2 grupos teóricos:

- –

Grupo A, integrado por 50 estudiantes, divididos en 2 grupos prácticos A.1 y A.2.

- –

Grupo B, formado por 69 alumnos, que a su vez se divide en 3 grupos prácticos B.1, B.2 y B.3.

La asignatura Introducción a la Contabilidad cuenta con una carga docente semanal de 4 h. El alumno asiste a clase de esta asignatura 4 h a la semana, 2 h de clase teórica y 2 h de clase práctica. El temario de la asignatura se divide en 3 partes: sistemas de información contable, marco conceptual y técnica contable. El cuasiexperimento se desarrolló durante las 8 semanas programadas para impartir el «marco conceptual». El bloque «marco conceptual» es una parte de la asignatura de Introducción a la Contabilidad que requiere un importante grado de abstracción, por lo que los autores hemos considerado que el recurso «ayuda del compañero, expresar ante tus compañeros tus argumentaciones y explicar al compañero tu interpretación particular de un concepto o principio contable» podría adquirir un valor especiald. El «marco conceptual» ha sido trabajado a través de diversas actividades, lo que permite al alumno desarrollar las habilidades de pensamiento en las diferentes categorías «conocimiento-comprensión» y «aplicación-análisis». En el grupo A se aplicó una metodología híbrida, CM en las clases teóricas y AC en las prácticas. En las clases prácticas los alumnos fueron divididos en pequeños grupos de 3 alumnos, formados de manera heterogéneae, atendiendo al género, las calificaciones previas y la procedencia (bachillerato o ciclo formativo superior en Contabilidad y Finanzas). Por contra, en el grupo B se aplicó la CM, tanto en la clase teórica como en la práctica.

Centrándonos en las clases prácticas, los ejercicios de aplicación del marco conceptual del Plan General Contable fueron realizados individualmente, fuera del horario de clase, por los alumnos de ambos grupos, procediéndose a su corrección en la sesión siguiente. En el grupo A, grupo en el que se aplicó AC, cada pequeño grupo se reunía en clase antes de efectuar la corrección, de tal modo que, tras una puesta en común de los resultados individuales, proporcionaban una respuesta grupal. El método de AC implementado se trata de una variante del método Student Team Achievement Division (STAD), introducido por Slavin (1978). Sin embargo, en el grupo B la resolución de actividades la realizaba el profesor a partir de la respuesta proporcionada por cada alumno.

Por tanto, el grupo A, grupo al que fue aplicado AC, se corresponde con la muestra objeto de estudio, mientras que el grupo B, grupo en el que fue empleada la metodología CM, conforma la muestra de control.

Para obtener la información necesaria que nos permita controlar la edad, género, calificaciones previas y motivación, factores todos ellos que pueden tener incidencia en el rendimiento académico del alumno al margen de la metodología utilizada, los alumnos cumplimentaron unos cuestionarios elaborados a tal fin durante la primera semana del cuasiexperimento. El cuestionario de motivación, elaborado por los autores, recoge diferentes afirmaciones referentes a factores motivacionales (Pintrich y DeGroot, 1990 y Martínez y Galán, 2000). Este cuestionario, formado por 14 preguntas, adopta una escala de Likert de 1 a 5 (muy en desacuerdo a muy de acuerdo) e incluye:

- -

Componente valor: los alumnos consideran importante entender los contenidos de las asignaturas y además creen que es útil para ellos aprenderlos. A tal efecto en el cuestionario hemos incluido afirmaciones como «El conocimiento de la contabilidad es esencial para comprender otras asignaturas» o «Me gustaría tener una ocupación profesional en la cual tuviera que utilizar contabilidad».

- -

Componente expectativa: los alumnos asocian su fracaso a la falta de esfuerzo y consideran que si estudian correcta y adecuadamente entenderán y aprenderán los contenidos. Entre los ítems relacionados con este componente se encuentra «Considero que aprobar o no la asignatura depende de mi esfuerzo personal» o «El cuidado puesto en la realización de las actividades es probable que tenga su reflejo en una mejor o peor realización del examen».

- -

Componente afectivo: los alumnos no se bloquean con ideas negativas acerca de lo mal que lo están haciendo. Como ejemplos de este tipo de afirmaciones citamos «La contabilidad es una de las asignaturas que más temo» o «Me siento seguro resolviendo nuevos problemas. Tomo como referencia explicaciones que hemos trabajado en las actividades propuestas por el profesor».

- -

Por último, la recopilación de datos para la variable de control dedicación del alumno fue obtenida periódicamente y de forma aleatoria, preguntando a los alumnos el tiempo que habían dedicado fuera de clase a la realización de las actividades.

El sistema de evaluación de la asignatura Introducción a la Contabilidad consta de una prueba por cada parte en la que se ha dividido el temario y un examen final, siendo el peso de la prueba 2, evaluación del «marco conceptual», del 30%.

Acomodando las taxonomías de Bloom (1956) a nuestro cuasiexperimento, la evaluación del proceso de aprendizaje podríamos situarla, tal y como hemos señalado en el apartado anterior, en 2 niveles. En el nivel 1, el aprendizaje que pone de manifiesto el alumno son las definiciones del «marco conceptual» del Plan General Contable y la interpretación directa de las mismas, mientras que, en el nivel 2, el alumno ha de identificar componentes y utilizar conceptos para solucionar problemas contables. El Cuadro 2 muestra, a título de ejemplo, preguntas formuladas al alumno en ambos niveles.

Taxonomía de Bloom

Conocimiento: recordar, reconocer información específica.

Comprensión: explicar, utilizando argumentaciones que no necesite relacionar con otro conocimiento.

Ejemplos:

- 1.

Enumere 4 criterios de valoración

- 2.

Definición de activo

- 3.

Definición de pasivo

- 4.

Definición de valor neto de realización

- 5.

Definición de principio de devengo

- 6.

Preguntas tipo test como:

- •

El criterio de valoración «valor actual» tiene presente el momento de tiempo en que ocurren los flujos de efectivo.

- a)

Verdadero

- b)

Falso

- a)

- •

Aplicación: Hacer uso de la información, utilizar métodos, generalizar a partir de bases de conocimiento y usar el conocimiento y destrezas adquiridas en situaciones nuevas.

Análisis: Descomponer el todo en sus partes, organizar las partes, solucionar el problema a la luz del conocimiento adquirido, razonar y demostrar la jerarquía o interdependencia de conceptos.

Ejemplos:

- 1.

Diferenciación ingreso-cobro. Una empresa factura mensualmente y cobra la factura emitida a 60 días de su emisión. Comienza su actividad el 1 de septiembre de 2010. La facturación mensual de 2010 ha ascendido a 20.000 euros y la de 2011 a 25.000 euros. No ha tenido ningún incobrable hasta el momento. Complete la siguiente tabla

- 2.

Aplicación de criterios de valoración y principios contables. La empresa A para fabricar sus existencias ha incurrido en los siguientes costes referentes a 10.000 unidades físicas de taladros:

- a.

Costes directos (mano de obra y materiales) → 100.000 euros

- b.

Costes indirectos → 50.000 euros

Estas existencias se encuentran en el almacén de la empresa A a 31 de diciembre. La empresa A estima que puede vender los taladros a 16 euros/taladro. La empresa considera que el transporte en el que incurrirá la empresa para llevar el producto a sus clientes ascenderá a 1,2 euros/taladro.

Determine:

- -

Coste de producción de cada taladro

- -

Valor neto de realización de cada taladro

Argumente, utilizando los principios contables, la valoración posterior, es decir, valoración a 31 de diciembre de estas existencias en el balance de situación de la empresa A.

Nota: Bloom (1956) incluye 2 categorías adicionales, que denomina «síntesis y evaluación» (Bloom, 1956). Estas categorías no han sido trabajadas en el bloque «Marco conceptual» de la asignatura Introducción a la Contabilidad.

Los 2 elementos necesarios del AC, calificados como esenciales para que tenga efectos positivos, responsabilidad individual e interdependencia positiva, fueron incorporados en nuestro cuasiexperimento como indicamos a continuación. El elemento «responsabilidad individual», es decir, que el alumno sea responsable de hacer el trabajo que le corresponde y de conocer en profundidad el material, se alcanza mediante el propio sistema de evaluación, que atribuye el 80% al examen individual. Por tanto, el alumno ha de demostrar, individualmente, su aprendizaje.

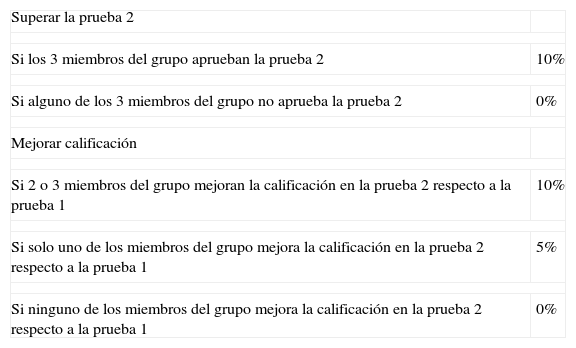

El elemento «interdependencia positiva» ha sido introducido mediante un sistema de recompensa grupal, en este caso se corresponde con el 20% de la calificación de la prueba 2. Es decir, el 80% de la calificación de la prueba 2 corresponde al examen individual y el 20% de la calificación corresponde al trabajo efectuado por el grupo. Este 20% de calificación grupal de la prueba 2, supone un 6% en la calificación final del alumno. La distribución de este 20% contempla tanto aspectos referentes a superar la prueba como a mejorar la calificación. El Cuadro 3 detalla esta distribución.

Sistema de evaluación

| Superar la prueba 2 | |

| Si los 3 miembros del grupo aprueban la prueba 2 | 10% |

| Si alguno de los 3 miembros del grupo no aprueba la prueba 2 | 0% |

| Mejorar calificación | |

| Si 2 o 3 miembros del grupo mejoran la calificación en la prueba 2 respecto a la prueba 1 | 10% |

| Si solo uno de los miembros del grupo mejora la calificación en la prueba 2 respecto a la prueba 1 | 5% |

| Si ninguno de los miembros del grupo mejora la calificación en la prueba 2 respecto a la prueba 1 | 0% |

Respecto a estas calificaciones hemos de realizar 2 aclaraciones. En primer lugar, para poder dar respuesta a las preguntas de investigación planteadas, hemos considerado la calificación individual de la prueba 2 sobre una puntuación total de 10, para ambos grupos, AC y CM, de manera que hemos utilizado como variable representativa del logro alcanzado por el alumno la calificación individual obtenida en la prueba. Los primeros trabajos empíricos, que contrastaron la efectividad de AC frente a CM, tomaban la calificación global del alumno, compuesta por una calificación individual más la parte derivada del grupo. Sin embargo, trabajos posteriores han corregido el sesgo que introduce el sistema de evaluación que incorpora la calificación de grupo. En este sentido, la variable calificaciones utilizada en este estudio se corresponde con lo que individualmente ha alcanzado el alumno en la prueba 2. En segundo lugar, para contrastar las preguntas de investigación 1a y 1b, hemos dividido la calificación de la prueba 2 en 2 partes, la primera recoge preguntas del nivel 1, conocimiento-comprensión, y la segunda se refiere a preguntas de nivel 2, aplicación-análisis.

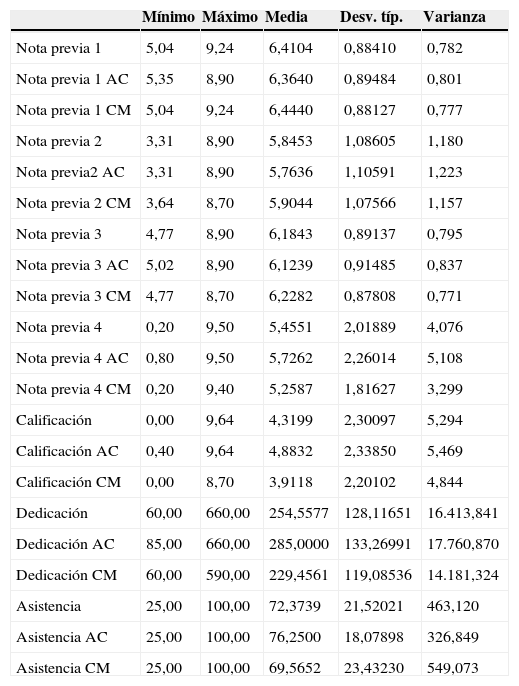

5.2Resultados empíricosLa tabla 1 proporciona una descripción de las variables correspondientes a la muestra analizada, un total de 119 alumnos, divididos en 2 grupos: grupo A, muestra objeto de estudio que denominamos AC, y el grupo B, muestra de control, que denominamos CM. En esta tabla figuran las variables nota previa, calificación, dedicación y asistencia.

Descripción de variables

| Mínimo | Máximo | Media | Desv. típ. | Varianza | |

|---|---|---|---|---|---|

| Nota previa 1 | 5,04 | 9,24 | 6,4104 | 0,88410 | 0,782 |

| Nota previa 1 AC | 5,35 | 8,90 | 6,3640 | 0,89484 | 0,801 |

| Nota previa 1 CM | 5,04 | 9,24 | 6,4440 | 0,88127 | 0,777 |

| Nota previa 2 | 3,31 | 8,90 | 5,8453 | 1,08605 | 1,180 |

| Nota previa2 AC | 3,31 | 8,90 | 5,7636 | 1,10591 | 1,223 |

| Nota previa 2 CM | 3,64 | 8,70 | 5,9044 | 1,07566 | 1,157 |

| Nota previa 3 | 4,77 | 8,90 | 6,1843 | 0,89137 | 0,795 |

| Nota previa 3 AC | 5,02 | 8,90 | 6,1239 | 0,91485 | 0,837 |

| Nota previa 3 CM | 4,77 | 8,70 | 6,2282 | 0,87808 | 0,771 |

| Nota previa 4 | 0,20 | 9,50 | 5,4551 | 2,01889 | 4,076 |

| Nota previa 4 AC | 0,80 | 9,50 | 5,7262 | 2,26014 | 5,108 |

| Nota previa 4 CM | 0,20 | 9,40 | 5,2587 | 1,81627 | 3,299 |

| Calificación | 0,00 | 9,64 | 4,3199 | 2,30097 | 5,294 |

| Calificación AC | 0,40 | 9,64 | 4,8832 | 2,33850 | 5,469 |

| Calificación CM | 0,00 | 8,70 | 3,9118 | 2,20102 | 4,844 |

| Dedicación | 60,00 | 660,00 | 254,5577 | 128,11651 | 16.413,841 |

| Dedicación AC | 85,00 | 660,00 | 285,0000 | 133,26991 | 17.760,870 |

| Dedicación CM | 60,00 | 590,00 | 229,4561 | 119,08536 | 14.181,324 |

| Asistencia | 25,00 | 100,00 | 72,3739 | 21,52021 | 463,120 |

| Asistencia AC | 25,00 | 100,00 | 76,2500 | 18,07898 | 326,849 |

| Asistencia CM | 25,00 | 100,00 | 69,5652 | 23,43230 | 549,073 |

La muestra está compuesta por 119 alumnos, correspondientes a la muestra de AC 50 y muestra CM 69.

Asistencia: porcentaje de asistencia del alumno durante las 8 semanas que duró el cuasiexperimento; Calificación: nota obtenida en el examen de la prueba 2; Dedicación: los minutos dedicados a realizar las actividades encomendadas; aleatoriamente, en cuando a días se refiere, al alumno se le pedía que voluntariamente indicase el tiempo dedicado a la realización de la actividad; Nota previa 1: nota media de ciclo formativo o nota media de bachillerato; Nota previa 2: nota media de ciclo formativo o nota media de prueba de acceso a universidad solo en la parte general; Nota previa 3: nota media de ciclo formativo o nota media de acceso para los procedentes de bachillerato, considerando solo la parte general, es decir, 0,4 nota de prueba de acceso parte general + 0,6 nota media de bachillerato; Nota previa 4: la calificación del alumno en la prueba 1 que realizó en esta misma asignatura.

Con la finalidad de asegurarnos de que la variable se encuentra definida en una escala de 10, solo se ha considerado la parte general en las pruebas de acceso a la universidad.

En cuanto a la composición de la muestra, atendiendo al género, el 57,14% son mujeres (56% AC y 42,03% CM). La edad media es de 20,42 años (20,14 años AC y 20,63 CM), encontrándose el 74,79% comprendidos entre 19 y 22 años (76% AC y 73,91% CM). Finalmente, en lo concerniente a la procedencia, bachillerato o ciclo formativo superior, el 78,15% procede de bachillerato (80% en la muestra AC y 76,81% en la muestra CM).

Hemos procedido a realizar un análisis de diferencias de medias, en las variables descritas, con la finalidad de detectar las posibles similitudes y diferencias entre las muestras. Tras efectuarlo, solo hemos encontrado diferencias de medias significativas en 2 variables: dedicación (t = 2,243; p < 0,05) y asistencia (t = 1,686; p < 0,1). Estas variables serán controladas en el análisis de la covarianza (ANCOVA), siendo consideradas covariables.

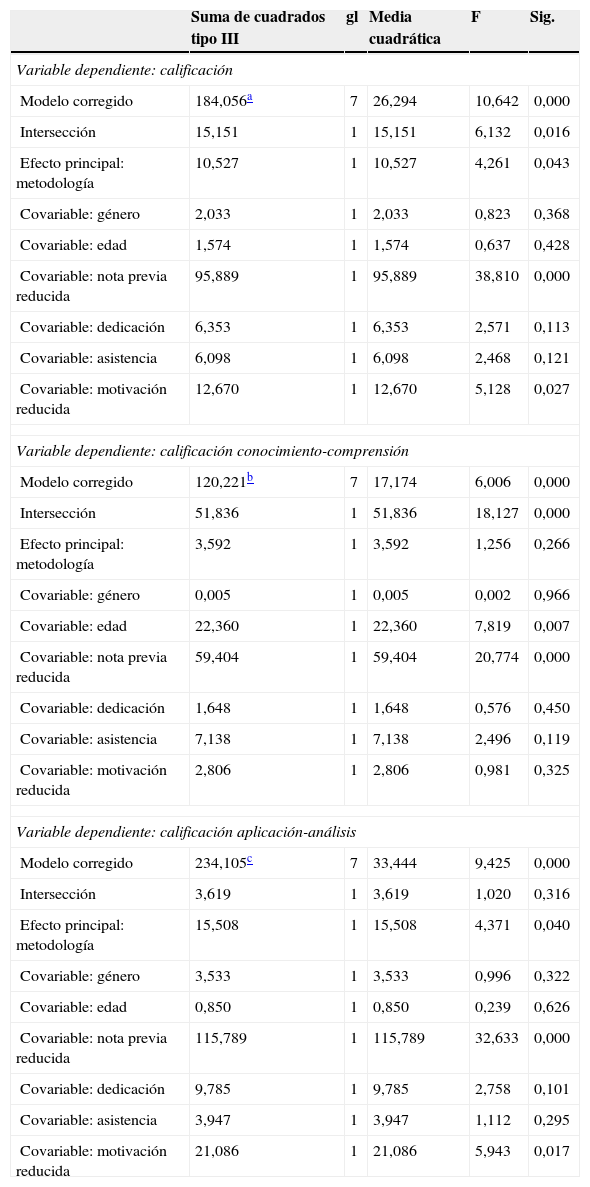

El análisis empírico desarrollado en el presente trabajo se corresponde con un análisis ANCOVA. El ANCOVA es una técnica estadística que, utilizando un modelo de regresión lineal múltiple, busca comparar los resultados obtenidos en diferentes grupos (grupo en que se ha utilizado AC junto a CM y grupo en el que solamente se ha empleado la metodología CM) de una variable cuantitativa (resultados en la prueba 2), pero corrigiendo las posibles diferencias existentes entre los grupos con otras variables que pudieran afectar igualmente al resultado (covariables, en este trabajo: el resto de factores determinantes del rendimiento académico del alumno). Por consiguiente, en el presente trabajo la variable dependiente en el modelo ANCOVA es la calificación individual obtenida por los alumnos en la prueba correspondiente a bloque «marco conceptual», que oscila entre 0 y 10. Como efecto principal incorporamos la metodología de enseñanza-aprendizaje aplicada, AC y CM, objeto de estudio en nuestra investigación. Como covariables hemos incluido las siguientes variables: calificaciones previas, edad, género, asistencia a clase, dedicación del alumno y motivación.

En lo que respecta a la calificación previa, hemos considerado como covariable una reducción, aplicando componentes principales, de las 4 notas previas disponibles del alumno: nota previa 1, nota previa 2, nota previa 3 y nota previa 4. El valor del estadístico alfa de Cronbach de la variable reducida resultante es de 0,807. La motivación ha sido considerada a través de un cuestionario, que recoge 14 preguntas sobre motivación, reduciendo las mismas a un único factor, cuyo índice de fiabilidad de Cronbach es de 0,767.

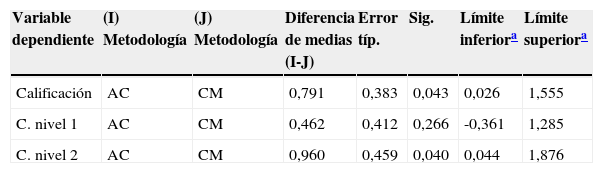

Tras controlar el efecto de las variables moderadoras indicadas, los resultados obtenidos (tabla 2) revelan la significación de la variable metodología (F = 4,261; p < 0,05). La diferencia de medias marginales, una vez controlado el efecto de las covariables indicadas (tabla 3) refleja también mejores resultados en el grupo AC.

Pruebas de los efectos intersujetos

| Suma de cuadrados tipo III | gl | Media cuadrática | F | Sig. | |

|---|---|---|---|---|---|

| Variable dependiente: calificación | |||||

| Modelo corregido | 184,056a | 7 | 26,294 | 10,642 | 0,000 |

| Intersección | 15,151 | 1 | 15,151 | 6,132 | 0,016 |

| Efecto principal: metodología | 10,527 | 1 | 10,527 | 4,261 | 0,043 |

| Covariable: género | 2,033 | 1 | 2,033 | 0,823 | 0,368 |

| Covariable: edad | 1,574 | 1 | 1,574 | 0,637 | 0,428 |

| Covariable: nota previa reducida | 95,889 | 1 | 95,889 | 38,810 | 0,000 |

| Covariable: dedicación | 6,353 | 1 | 6,353 | 2,571 | 0,113 |

| Covariable: asistencia | 6,098 | 1 | 6,098 | 2,468 | 0,121 |

| Covariable: motivación reducida | 12,670 | 1 | 12,670 | 5,128 | 0,027 |

| Variable dependiente: calificación conocimiento-comprensión | |||||

| Modelo corregido | 120,221b | 7 | 17,174 | 6,006 | 0,000 |

| Intersección | 51,836 | 1 | 51,836 | 18,127 | 0,000 |

| Efecto principal: metodología | 3,592 | 1 | 3,592 | 1,256 | 0,266 |

| Covariable: género | 0,005 | 1 | 0,005 | 0,002 | 0,966 |

| Covariable: edad | 22,360 | 1 | 22,360 | 7,819 | 0,007 |

| Covariable: nota previa reducida | 59,404 | 1 | 59,404 | 20,774 | 0,000 |

| Covariable: dedicación | 1,648 | 1 | 1,648 | 0,576 | 0,450 |

| Covariable: asistencia | 7,138 | 1 | 7,138 | 2,496 | 0,119 |

| Covariable: motivación reducida | 2,806 | 1 | 2,806 | 0,981 | 0,325 |

| Variable dependiente: calificación aplicación-análisis | |||||

| Modelo corregido | 234,105c | 7 | 33,444 | 9,425 | 0,000 |

| Intersección | 3,619 | 1 | 3,619 | 1,020 | 0,316 |

| Efecto principal: metodología | 15,508 | 1 | 15,508 | 4,371 | 0,040 |

| Covariable: género | 3,533 | 1 | 3,533 | 0,996 | 0,322 |

| Covariable: edad | 0,850 | 1 | 0,850 | 0,239 | 0,626 |

| Covariable: nota previa reducida | 115,789 | 1 | 115,789 | 32,633 | 0,000 |

| Covariable: dedicación | 9,785 | 1 | 9,785 | 2,758 | 0,101 |

| Covariable: asistencia | 3,947 | 1 | 3,947 | 1,112 | 0,295 |

| Covariable: motivación reducida | 21,086 | 1 | 21,086 | 5,943 | 0,017 |

Comparaciones por pares

| Variable dependiente | (I) Metodología | (J) Metodología | Diferencia de medias (I-J) | Error típ. | Sig. | Límite inferiora | Límite superiora |

|---|---|---|---|---|---|---|---|

| Calificación | AC | CM | 0,791 | 0,383 | 0,043 | 0,026 | 1,555 |

| C. nivel 1 | AC | CM | 0,462 | 0,412 | 0,266 | -0,361 | 1,285 |

| C. nivel 2 | AC | CM | 0,960 | 0,459 | 0,040 | 0,044 | 1,876 |

La diferencia de medias es significativa al nivel 0,05.

C. nivel 1: calificación conocimiento-comprensión; C. nivel 2: calificación aplicación-análisis.

Cuando diferenciamos niveles de aprendizaje, la metodología AC solo es significativa en el nivel aplicación-análisis (tabla 2). La diferencia de medias marginales (tabla 3) refleja, de igual modo, mejores resultados en el grupo AC solo en el nivel aplicación-análisis.

Adicionalmente, hemos realizado un análisis de sensibilidad, excluyendo de la muestra a aquellos alumnos que provienen del ciclo formativo superior en Contabilidad y Finanzas, aunque, salvo excepciones, estos manifestaron que el «marco conceptual» era la parte que menos habían trabajado. Los resultados obtenidos no difieren de los presentados para la muestra total de alumnos en los que no habíamos diferenciado su procedencia.

Los resultados aquí presentados nos permiten responder favorablemente a la pregunta de investigación general sobre efectividad de AC y a la pregunta de investigación concerniente al nivel aplicación-análisis. Sin embargo, los resultados no son concluyentes respecto a la obtención de mejores resultados aplicando la metodología AC en el nivel de aprendizaje conocimiento-comprensión. Estos resultados pueden ser debidos a que el nivel de aprendizaje conocimiento-comprensión es lo que el alumno mejor puede desarrollar por sí solo. Sin embargo, sí puede ser especialmente relevante contar con el recurso, frecuentemente infrautilizado, «apoyo en el compañero para resolver dudas, problemas y expresar mis ideas», en el nivel de aprendizaje aplicación-análisis.

Finalmente describimos los principales resultados obtenidos en las variables de control. Tanto en el modelo general, en el que no ha sido diferenciado el nivel de aprendizaje, como en el modelo referente al nivel de aprendizaje aplicación-análisis, las calificaciones previas y la motivación son variables que, atendiendo a su significación, incorporan información relevante respecto a características asociadas a la obtención de mejores resultados. En el modelo de nivel de aprendizaje conocimiento-comprensión, la variable calificación previa mantiene su significación, sin embargo la variable motivación deja de ser significativa, pasándo a serlo la variable edad. Por otro lado, en los 3 modelos estimados las variables de control edad (salvo en el nivel 1 conocimiento-comprensión), género, dedicación y asistencia a clase no resultan ser significativas. Hemos de resaltar que, a diferencia de trabajos previos, la dedicación y la motivación se encuentran en el modelo.

6ConclusionesAlentados por los resultados publicados en diferentes revistas internacionales, hemos realizado una investigación empírica, de carácter exploratorio, con la finalidad de verificar si la utilización de la metodología de enseñanza-aprendizaje AC, conjuntamente con CM, proporciona mejores resultados de aprendizaje en contabilidad que el empleo de la tradicional CM. La contrastación empírica se ha llevado a cabo en la asignatura Introducción a la Contabilidad y, de manera más concreta, en el bloque «marco conceptual».

Los resultados empíricos derivados de la aplicación del análisis ANCOVA, en el que controlamos la edad, género, calificaciones previas, asistencia a clase del alumno, dedicación y motivación, permiten dar respuesta a la pregunta de investigación planteada acerca de la obtención de mejores resultados de aprendizaje cuando es aplicada una metodología que incorpora AC frente a la aplicación de la metodología CM. Los resultados, que revelan la efectividad del AC, son similares a los obtenidos en trabajos previos como Ravenscroft et al. (1995) y Hwang et al. (2005, 2008). A diferencia de estos, la presente investigación ha incorporado como variables de control la dedicación y la motivación del alumno.

Adicionalmente hemos analizado la efectividad del AC en diferentes niveles de aprendizaje, que hemos definido como nivel 1, categorías de conocimiento y comprensión, y nivel 2, categorías de aplicación y análisis. Los resultados obtenidos corroboran la efectividad del AC en el nivel 2, mientras que no revela ser determinante en la obtención de mejores resultados en el nivel 1 de aprendizaje. Los resultados aquí presentados son similares a los obtenidos por Hwang et al. (2005), quienes señalaban que la metodología AC no era significativa en los resultados concernientes a la aplicación directa del conocimiento y sí en la aplicación indirecta. De igual forma estos autores, Hwang et al. (2008), concluyen que la metodología AC es significativa en niveles de aplicación y análisis. A diferencia de estos trabajos, el presente estudio ha controlado la dedicación y la motivación del alumno.

Como principal implicación científica que se deriva de los resultados obtenidos, en línea con los mostrados por Hwang et al. (2005, 2008), podemos destacar la necesidad de establecer niveles de aprendizaje cuando se realizan estudios acerca de la efectividad de la metodología AC en contabilidad. La no incorporación de estos niveles puede generar sesgos en las conclusiones acerca de la efectividad del AC, derivados del diferente peso atribuido en las pruebas de evaluación a los distintos niveles de aprendizaje. Por otro lado, el presente trabajo constata la importancia de la motivación, como variable moderadora de los logros alcanzados por los alumnos, cuando estos realizan actividades que incorporan habilidades de pensamiento de las categorías aplicación y análisis.

Los resultados aquí presentados tienen interesantes implicaciones prácticas. En este sentido, la aplicación de la metodología AC por parte del profesor, supone implícitamente reconocer la importancia del recurso «apoyo en el compañero para resolver dudas, problemas y expresar mis ideas». Este recurso ha sido utilizado bajo unas premisas que incorpora la metodología AC: interdependencia positiva y responsabilidad individual. A la luz de los resultados alcanzados en el presente estudio, este factor resulta ser relevante en niveles superiores de aprendizaje, como las categorías aplicación y análisis. La incorporación de este factor en las diferentes metodologías de enseñanza-aprendizaje que decidan implementarse puede incidir en la obtención de mejores resultados.

Otra de las contribuciones prácticas del presente trabajo hace referencia a las implicaciones que puede tener en cuanto a una gestión más eficiente del tiempo de dedicación del alumno, establecido a través de los créditos ECTS por asignatura. Así, el alumno, de forma individual, trabajando fuera de clase materiales proporcionados por el profesor, puede dedicarse a la adquisición de habilidades de pensamiento situadas en las categorías conocimiento y comprensión. Sin embargo, las habilidades de pensamiento de las categorías de aplicación y análisis pueden ser desarrolladas en clase, o fuera de clase, mediante la metodología de AC, en la que el alumno se beneficia de la interacción con los compañeros.

Como limitaciones de la presente investigación señalamos las siguientes:

- -

El cuasiexperimento, de carácter exploratorio, ha sido realizado en una universidad, en un corto periodo de tiempo, 8 semanas, en un bloque de la asignatura de Introducción a la Contabilidad y aplicando como método de AC una variante del STAD de Slavin, en el que los elementos de AC, aun existiendo, no adquieren un peso tan importante como en otros métodos, como el jigsaw o rompecabezas. Estos rasgos descritos limitan la extrapolación de los resultados aquí presentados. Futuros trabajos pueden contribuir a dar respuesta a la pregunta de investigación planteada, realizando cuasiexperimentos durante un periodo superior de tiempo, utilizando muestras más amplias que incluyan una mayor variedad de estudiantes, otras metodologías de AC, la asignatura completa de Introducción a la Contabilidad u otras asignaturas de contabilidad.

- -

La aproximación a la motivación del alumno a través de un cuestionario breve, limitado a 14 preguntas. Si bien el cuestionario utilizado incorpora afirmaciones referentes a los componentes valor, expectativa y afectivo, los resultados pueden diferir si el mismo incluye ítems que se aproximen a otros factores motivacionales del alumno.

- -

El presente trabajo ha considerado como variables de control aquellas que más incidencia han tenido en la literatura sobre rendimiento del alumno. Pueden ser utilizadas otras variables de control que se refieran no tanto al perfil académico del alumno como al personal, por ejemplo, percepción de beca, trabajo y nivel formativo de los padres o si el alumno trabaja (Laffarga y Lucuix, 2012), al psicológico, como estrategias y enfoques de aprendizaje (Tejedor y García-Valcárcel, 2007; Arquero y Fernández-Polvillo, 2013) o al estilo cognitivo del profesor (Doménech, 2012).

La investigación aquí planteada podría ampliarse en diversas direcciones, entre las que podemos mencionar:

- -

Trabajos que analicen las variables características de aquellos alumnos que han obtenido buenos resultados en cursos avanzados de contabilidad y ver si esas características están presentes y son importantes en los alumnos que deciden cursar un grado en el que la contabilidad sea una materia importante.

- -

Estudios que profundicen en diferentes aspectos indicados en las diversas teorías sobre motivación y su empleo en el aula. Especial relevancia puede adquirir el análisis de las diferentes teorías y modelos sobre motivación conjuntamente con metodologías docentes, por su incidencia en el grado de desarrollo de las competencias que han de desarrollar nuestros graduados. En este sentido, Herman (2012) enfatiza la importancia de la utilización de metodologías docentes que promuevan la motivación intrínseca para aprender y Hancock (2007) detecta mayores niveles de motivación en alumnos que realizan pruebas con otro compañero frente a la realización de las mismas individualmente. Estas metodologías, a su vez, pueden contribuir a solventar algunos de los problemas detectados en nuestros estudiantes, como la aprensión a la comunicación (Arquero, González, Hassal y Joyce, 2013).

En definitiva, se trata de ir avanzando en nuestro conocimiento acerca de las relaciones e interacciones existentes entre las distintas piezas que componen el puzle de predictores del rendimiento del alumno.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Hemos agrupado categorías por la dificultad que en ocasiones entraña su diferenciación y porque algunas de las preguntas evaluadas en la prueba de la que obtenemos las calificaciones incluyen conjuntamente aprendizaje de las categorías conocimiento y comprensión y de las categorías aplicación y análisis.

De Miguel et al. (2005) abordan distintos métodos de enseñanza-aprendizaje, incluido el AC, analizando su contribución al desarrollo competencial y proponiendo sistemas de evaluación para cada uno de ellos. Estos autores detallan el desarrollo competencial en sus diferentes componentes (conocimiento, habilidades y destrezas y, finalmente, actitudes y valores) y subcomponentes (conocimiento: generales para el aprendizaje, académicos vinculados a una materia y vinculados al mundo profesional; habilidades y destrezas: intelectuales, de comunicación, interpersonal y organización y gestión personal; y finalmente actitudes y valores: de desarrollo profesional y de compromiso personal), proponiendo sistemas de evaluación para los diferentes componentes y subcomponentes.

La aplicación informática utilizada permitía a los primeros 30 alumnos elegir grupo y a partir de ese número era asignado automáticamente por la aplicación.

En otros bloques, como «Técnica contable», con importante aplicación práctica, los autores hemos observado que existe una mayor interacción, natural o espontánea, entre los alumnos, sin necesidad de que el profesor, mediante la aplicación de metodologías de enseñanza-aprendizaje, promueva estas interacciones.

La revisión de trabajos que han analizado si la formación de grupos (voluntaria frente a heterogénea o aleatoria, heterogénea frente a homogénea) incide en la efectividad del AC, no han obtenido evidencia concluyente al respecto (Castrillo y Delgado, 2011).

www.publicationethics.org.