Cada vez más organizaciones involucran a su personal en los procesos presupuestarios bajo la premisa de que una mayor participación mejorará la consecución de las metas presupuestarias. Sin embargo, la participación no siempre conduce a mejoras en el rendimiento, ya que las características de personalidad hacen que los individuos reaccionen de forma diferente ante situaciones presupuestarias similares. En este trabajo se estudia el papel de la característica de personalidad locus de control en la relación participación presupuestaria-rendimiento mediante un experimento de laboratorio con 115 estudiantes de grado. Los resultados confirman que el locus de control influye en los efectos de la participación presupuestaria sobre la eficiencia de los individuos. Nuestros resultados revelan, también, que individuos con locus de control externo alcanzan menores rendimientos que los sujetos con locus de control interno en entornos participativos, pero no obtienen rendimientos diferentes en función del entorno. Además, nuestros resultados muestran que solo para niveles bajos del locus de control (internos) una mayor participación se traduce en mayores rendimientos.

More and more organizations involve their staff in budget processes under the premise that more participation will enhance the achievement of budgetary goals. However, budgetary participation does not always lead to improvements of an individual's performance, since the personality characteristics make individuals react differently to similar budgetary positions. In this study, the role of the locus of control in the relationship between participation and performance is analyzed, by means of an experiment involving 115 undergraduates. The results confirm that the locus of control is a personality trait that influences the effects of budgetary participation on the efficiency of individuals. Our results also show that an individual with external locus of control is less productive than an individual with internal locus of control in participatory environments, but they do not reach different results depending on the environment. In addition, our results show that only for low levels of locus of control (internal) increased participation results in higher performance.

Investigaciones recientes han mostrado que cada vez más organizaciones desarrollan procedimientos presupuestarios participativos (Shastri y Stout, 2008; Heinle, Ross y Saouma, 2013), con el objetivo final de motivar y comprometer a los empleados en el cumplimiento del presupuesto (Shields y Shields, 1998). La literatura contable ha analizado extensamente factores económicos (ej. incentivos y recompensas) y organizativos (ej. organización laboral y características del trabajo) que pueden influir en el efecto de la participación sobre el rendimiento de los individuos en tales procedimientos. Sin embargo, los resultados son confusos y, a veces, contradictorios. Una posible razón es la discrepancia en la consideración del efecto combinado de factores económico-organizativos con factores de carácter cognitivo-personal (ej. personalidad, preferencias, motivos, etc.), los cuales han sido señalados por la literatura en psicología organizativa como claves para entender por qué los individuos pueden reaccionar de forma diferente ante situaciones similares (Rothmann y Coetzer, 2003; Luft y Shields, 2009).

Los procesos presupuestarios en las organizaciones han ido evolucionando hacia alternativas dinámicas como, por ejemplo el procedimiento beyond budgeting (Hope y Fraser, 2003), que abogan por mejorar la efectividad en el logro de los objetivos estratégicos mediante una mayor delegación de responsabilidad y un aumento del nivel de participación en la definición de los objetivos, con la finalidad última de alcanzar mayor efectividad en su cumplimiento (Hope y Fraser, 2003; Heinle et al., 2013). En este sentido, la investigación se ha apoyado en teorías psicológicas y sociales para determinar los efectos beneficiosos de la participación presupuestaria sobre los implicados en el proceso (Nouri y Parker, 1998; Chong, Eggleton y Leong, 2006; Wong-On-Wing, Guo y Lui, 2010), sin que se hayan alcanzado resultados concluyentes.

La literatura ha señalado el locus de control como una de las variables clave de la personalidad de los individuos que puede provocar que las expectativas relativas a la participación presupuestaria no se cumplan (ej. Brownell, 1981, 1982; Frucot y Shearon, 1991; Leach-López, Stammerjohan y Rigsby Jr., 2008; Dakhli, 2010).

En este trabajo analizamos la característica de la personalidad locus de control y cómo repercute en el efecto de la participación sobre el rendimiento. A tal fin se ha llevado a cabo un experimento con 115 estudiantes del Grado en Administración y Dirección de Empresas en el que se reproducen distintos entornos de participación, se identifica el locus de control de los individuos y se mide su rendimiento a partir de la realización de una tarea. Nuestros resultados revelan que los individuos que poseen un locus de control interno alcanzan mayores cuotas de rendimiento que los externos cuando se les permite tomar parte en la definición de los objetivos. Además, nuestros resultados indican que los individuos con locus de control externo logran mejores rendimientos que los internos cuando el entorno es de baja participación. Mientras que existen diferencias en los rendimientos de los internos según el entorno de participación, no se hallan dichas diferencias en los individuos con locus de control externo.

La contribución de este trabajo a la literatura contable y de gestión es doble. En primer lugar, nuestros resultados arrojan luz sobre el efecto que provoca el locus de control en la relación participación presupuestaria-rendimiento. Con ello atendemos a la llamada de realización de más trabajos empíricos que permitan validar y extender la forma en que los individuos se comportan en los procesos presupuestarios y organizativos (Prümmer, Frey, Schentler, Williams y Motwani 2011). Si se conocen los aspectos que median entre la participación presupuestaria y el rendimiento, se podrá elegir aquellos contextos en los que el individuo alcance mayores rendimientos. Diferenciar entre individuos con locus de control internos y externos ayuda a identificar los distintos efectos que tienen los niveles de participación sobre los individuos, lo que permite una asignación laboral más eficiente (Wong-On-Wing et al., 2010; Hashim, Hanafi, Fitrianto y Darwish, 2014). En segundo lugar, este trabajo pone de manifiesto la importancia de considerar los rasgos de la personalidad para obtener beneficios del uso de mecanismos de descentralización y delegación de responsabilidad, como los propuestos por el beyond budgeting. Aplicar principios de gestión basados en procedimientos presupuestarios avanzados puede no propiciar que la respuesta de los empleados en forma de rendimiento sea más positiva.

El resto del artículo se organiza como sigue: en el siguiente apartado se presentan el desarrollo teórico y se formulan las hipótesis. En el tercer apartado se describe la metodología empleada y, a continuación, se muestran los resultados obtenidos. Por último, se exponen las conclusiones, limitaciones e investigaciones futuras.

Desarrollo teórico e hipótesisExiste una investigación extensa centrada en analizar si una participación activa en el proceso de toma de decisiones de la empresa origina efectos beneficiosos en los individuos (Milani, 1975), que a su vez repercuten positivamente en su rendimiento (Argyris, 1952). Concretamente, en el ámbito de la gestión presupuestaria, mediante la participación los subordinados tienen la oportunidad de involucrarse e influir en la configuración del presupuesto (Heinle et al., 2013; Shields y Shields, 1998). Uno de los objetivos de dicha línea de investigación ha consistido en constatar el efecto positivo de la relación directa entre participación presupuestaria y rendimiento, sin embargo, los resultados obtenidos han destacado por su ambigüedad e inconsistencia (Byrne y Damon, 2008; Prümmer et al., 2011).

Mientras que algunos estudios han revelado asociaciones positivas entre participación y rendimiento (ej. Leach-López et al., 2008; Wong-On-Wing et al., 2010; Mah’d, Al-Khadash, Idris y Ramadan, 2013; Hashim et al., 2014), otros han encontrado relaciones negativas e incluso relaciones no significativas (Libby, 1999; Chong et al., 2006; Byrne y Damon, 2008; Dos Santos, Lavarda y Marcello, 2014). Los citados trabajos se inspiran, en mayor o menor medida, en 2principales teorías: la teoría de las expectativas y la teoría de fijación de objetivos. La primera, atribuida a Vroom (1964), establece que la fuerza que impulsa a actuar de una manera concreta está influida por la fuerza de la expectativa de que el hecho conlleve un determinado resultado y de lo beneficioso que pueda ser este. Es decir, un empleado se esforzará en su tarea para lograr sus deseos bajo la creencia de que es posible conseguirlos. La segunda predice que las personas canalizan su esfuerzo hacia el cumplimiento de sus objetivos, lo que, a su vez, afectará el rendimiento (Locke y Latham, 1990). Con base en esta teoría, en el contexto del proceso de gestión presupuestaria se esperaría que la participación incrementara el compromiso de los empleados con los objetivos marcados en el presupuesto (Chong y Chong, 2002).

La citada disparidad de resultados provoca la necesidad de determinar qué circunstancias condicionan que los programas de gestión participativos logren las esperadas consecuencias favorables. Varios autores (Brownell, 1983; Nouri y Parker, 1998; Parker y Kyj, 2006) han apuntado que la relación entre participación presupuestaria y rendimiento se encuentra moderada por variables de nivel macro (ej. organizacionales, culturales y contextuales o medioambientales) y de nivel micro, tanto de tipo interpersonal (ej. estilo de liderazgo, características de las tareas o tamaño de los grupos de trabajo) como de tipo individual (ej. autoritarismo, locus de control o autoestima). Sobre el efecto de estas últimas se han realizado diversos estudios. Milani (1975) no encontró una relación entre participación y rendimiento a través de la actitud hacia la empresa y el trabajo. Brownell (1981, 1982) observó un efecto positivo entre la participación y el rendimiento de los individuos con locus de control interno y un efecto negativo de la participación sobre los rendimientos de los externos. Los resultados de Frucot y Shearon (1991) revelaron que a mayor nivel gerencial el efecto del locus de control sobre el rendimiento es mayor. Según Brownell (1983) la participación tiene mayores efectos positivos sobre el rendimiento bajo ciertas condiciones de liderazgo. Los hallazgos de Nouri y Parker (1998) señalan que la participación conduce a una adecuada asignación presupuestaria y a un mayor compromiso organizacional, cuestiones ambas que pueden revertir en mejores rendimientos. Parker y Kyj (2006) obtuvieron que la participación presupuestaria se relaciona positivamente con el rendimiento a través del compromiso organizacional y la transmisión de información entre principales y agentes, pero negativamente a través de la ambigüedad de funciones. Chong et al. (2006) detectaron una relación indirecta entre participación y rendimiento a través de la ambigüedad de funciones, el compromiso organizacional y la satisfacción laboral. Sin embargo, la investigación que emplea variables de tipo interpersonal e individual aún adolece de un vacío de trabajos empíricos que otorguen solidez a los resultados alcanzados y permitan generalizarlos (Prümmer et al., 2011).

Una de las variables clave de la personalidad de los individuos que puede provocar que las expectativas del efecto de la participación en el procedimiento presupuestario sobre el rendimiento no se cumplan es el locus de control (Brownell, 1981, 1982; Licata, Strawser y Welker, 1986; Frucot y Shearon, 1991; Leach-López et al., 2008). Este constructo, desarrollado por Rotter (1966) a partir de la teoría del aprendizaje social, hace referencia a la percepción que poseen los individuos acerca del grado de control de los acontecimientos que les afectan en su vida. Permite distinguir a las personas en 2tipos: internos y externos. Aquellos con un locus de control interno consideran que los resultados de sus acciones y comportamientos están en función de su propio proceder, creen que son dueños de su propio destino y que los éxitos o fracasos que le puedan sobrevenir se deben, en gran medida, a su manera de actuar. Los sujetos con un locus de control externo, por otro lado, piensan que las consecuencias de su conducta son frutos del azar, dependen de la decisiones de otros o, simplemente, son impredecibles y suceden con independencia de su comportamiento (Rotter, 1990).

Las expectativas que un individuo tenga de los resultados de su comportamiento pueden variar su implicación o esfuerzo respecto a una determinada situación (Thomas, Sorensen y Eby, 2006). Esto implica que una persona con locus de control externo, que considera su comportamiento no relacionado con los resultados, tendrá un menor incentivo para esforzarse. Por el contrario, un individuo con locus de control interno, que considera que su modo de proceder influye en el resultado, sí encontrará alicientes para un esfuerzo superior (Rotter, 1966) y tenderá a ser más efectivo en el trabajo (Judge y Bono, 2001). Chong y Eggleton (2003) encontraron que el locus de control repercute en la efectividad de los gerentes en los procesos de toma de decisiones y en el uso de los sistemas de información contable. Chhabra (2013) afirmó que el locus de control interno es un factor relevante que conduce a actitudes positivas en el trabajo y, por ende, a una efectividad en la organización, basándose en la evidencia de que los empleados con locus de control interno estaban más satisfechos con el trabajo y esto les conducía a un mayor compromiso con la organización. El locus de control constituye, en consecuencia, una vía útil para comprender el comportamiento de los individuos y sus resultados (Tong y Wang, 2006).

El resultado de un estímulo varía en función de la naturaleza de la situación y de la característica de los individuos observados, por lo que la determinación del locus de control posibilita afinar en la predicción de las consecuencias de aplicar un estímulo (Hyatt y Prawitt, 2001). Estos autores observaron que los auditores con un locus de control interno rinden a más alto nivel en empresas no estructuradas que en organizaciones estructuradas, mientras que los auditores con un locus de control externo rinden mejor en las segundas. El trabajo de Cromwell, Rosenthal, Shakow y Zahn (1961) fue uno de los primeros en poner de manifiesto que, en escenarios experimentales controlados, el rendimiento de los individuos con un locus de control interno era mejor bajo condiciones de autocontrol, mientras que el de los externos era mejor bajo condiciones controladas por el experimentador.

En esta línea, diversos estudios contables han apuntado que el locus de control está relacionado con una mayor participación en los procesos presupuestarios (Brownell, 1981,1982; Frucot y Shearon, 1991).

En la medida en que la estructura del proceso presupuestario no se determina por reglas formales, los individuos con locus de control interno deberían tender a reaccionar de manera más favorable en un escenario de participación que los individuos con un locus de control externo, los cuales esperan que agentes ajenos a ellos controlen su destino (Ziemkiewicz et al., 2011) y se pueden sentir exacerbados por la carencia de guía (Spector, 1982). El impacto del locus de control, por tanto, está vinculado a la «fuente de control» (Kren, 1992). La sensación de control psicológico es considerada un importante factor disposicional de las conductas laborales (Hoffi-Hofstetter y Mannheim, 1999). Furnham (1986) afirma que, cuando existe participación, los individuos pueden intervenir en el establecimiento de sus objetivos de rendimiento, por tanto, tienen una fuente de control interna. Pero, cuando no la hay, el individuo no tiene el control y su fuente de control es, en ese caso, externa. Dicho autor manifiesta que los internos prefieren las circunstancias generadas por un entorno de participación, como son el control del propio destino o tener libertad de iniciativa; sin embargo, a los externos este contexto les resulta frustrante y lo perciben como poco estructurado, por lo que se decantan por un estilo de dirección orientado. En definitiva, el rendimiento se maximiza cuando se produce un ajuste entre el locus de control y la fuente de control, en este caso, la participación (Joyce, Slocum y Glinow, 1982).

Entre los estudios empíricos que analizan la relación entre participación presupuestaria, locus de control y rendimiento, algunos obtienen como resultados que los individuos con orientación interna logran mayores rendimientos bajo condiciones de alta participación y que los individuos con orientación externa alcanzan dichos resultados en circunstancias de baja participación (Brownell, 1981, 1982; Frucot y Shearon, 1991; Kren, 1992).

Tomando en conjunto los anteriores planteamientos, cabe esperar que un interno rinda más que un externo en escenarios de participación alta y que, por el contrario, en un entorno con ausente o baja participación un externo alcance mayores rendimientos. Esto nos conduce a formular las siguientes hipótesis:H1 En un entorno de participación presupuestaria alta (baja), los individuos con locus de control interno obtendrán mayores (menores) rendimientos que los individuos con locus de control externo. Los individuos con un locus de control interno (externo) obtendrán más rendimiento en un entorno de alta (baja) participación presupuestaria que en un entorno de baja (alta) participación.

Para contrastar las hipótesis de investigación usamos la metodología experimental con el propósito de identificar las relaciones causales entre las variables participación presupuestaria (variable independiente), locus de control (variable moderadora) y rendimiento (variable dependiente). Se ha demostrado que este tipo de metodología es muy adecuada para analizar relaciones causa-efecto, así como para medir el efecto de variables mediadoras relacionadas con estados psicológicos, emocionales, motivacionales (Calveras y Solá, 2002; Coletti, Sedatole y Towry, 2005) y con la personalidad de los individuos (ej. Tiller, 1983; Brownell, 1981; Licata et al., 1986; Webb, 2002), si bien requiere de un buen control del proceso.

El experimento con un diseño factorial 2×2 (entresujetos) manipuló 2condiciones de la variable independiente: condición 1 alta participación y condición 2 baja participación. El locus de control categoriza a los individuos en internos y externos. La variable dependiente fue el rendimiento de los individuos durante el desarrollo de una tarea (tabla 1), la cual consistió en la decodificación de palabras, utilizando una versión modificada de los sistemas de decodificación de tarjetas de ordenador y de símbolos empleados en estudios como los de Rockness (1977), Chow (1983), Libby (1999) y Byrne y Damon (2008). Este tipo de tarea conlleva la ventaja de no exigir conocimientos específicos previos de los participantes y de eliminar de este modo la distorsión que podría provocar la existencia de muestras de individuos con distintos niveles de conocimiento.

Muestra y población de análisisEl experimento se desarrolló en 2014 con la participaron de 115 alumnos del Grado en Administración y Dirección de Empresas de una universidad española. La elección de estudiantes como sujetos experimentales es adecuada para el desarrollo de esta modalidad de investigaciones (Gómez y Naranjo, 2016), ya que lo que se pretende observar es el comportamiento de los sujetos en el desarrollo de una tarea definida que no requiere de habilidades naturales, ni de conocimientos previos determinados. El 36,5% de los participantes fueron hombres y el 63,5% restante mujeres. La media de edad fue de 22,2 años.

Manipulación del entorno de participaciónEl entorno de participación fue manipulado mediante la lectura de 2documentos que formaban parte de un dossier que contenía la información requerida para el desarrollo del experimento. El primero de ellos era una carta de bienvenida en la que se expresaba la filosofía de gestión de la empresa. En el entorno de alta participación dicha gestión estaba fundamentada en los planteamientos del procedimiento presupuestario beyond budgeting, mientras que en el entorno de baja participación se reproducían las bases de un procedimiento de gestión más tradicional. El segundo de los documentos tenía como objetivo reforzar el primero, de modo que los sujetos asimilaran y asumieran las condiciones bajo las que debían desempeñar su labor. En el entorno de participación alta se transcribían los principios de gestión del procedimiento presupuestario beyond budgeting y en el entorno de baja participación se plasmaban unos principios de gestión alejados de aquel. En el primero de los escenarios, los sujetos fijaron libremente su objetivo de rendimiento tras conocer la media del rendimiento del grupo. En el segundo, se impuso un objetivo mínimo a partir de la media de rendimiento de este otro grupo.

Medida de las variablesPara la medición del locus de control se utilizó la versión de la escala de locus de control interno-externo de Rotter (1966) adaptada al castellano por Pérez García (1984) a partir de procedimientos de traducción independientes y back-translation. Esta escala consta de 29 ítems, 23 dirigidos a evaluar las expectativas generalizadas de control sobre los refuerzos y 6 ítems distractores dirigidos a proporcionar ambigüedad al propósito de la prueba. Cada ítem está compuesto por 2opciones, centradas en un caso en expectativas de control externo y, en el otro, en expectativas de control interno. Puntuaciones altas obtenidas a partir de la suma de los 23 ítems contestados indican un locus de control externo, mientras que, por el contrario, puntuaciones bajas son indicación de un locus de control interno. Este instrumento es ampliamente utilizado en el campo de la Psicología y en un considerable número de estudios relacionados con el área de la Contabilidad (ej. Brownell, 1981; Leach-López et al., 2008; Dakhli, 2010).

El rendimiento de los individuos fue medido a través del número de palabras correctamente decodificadas durante el tiempo definido para la realización de la tarea.

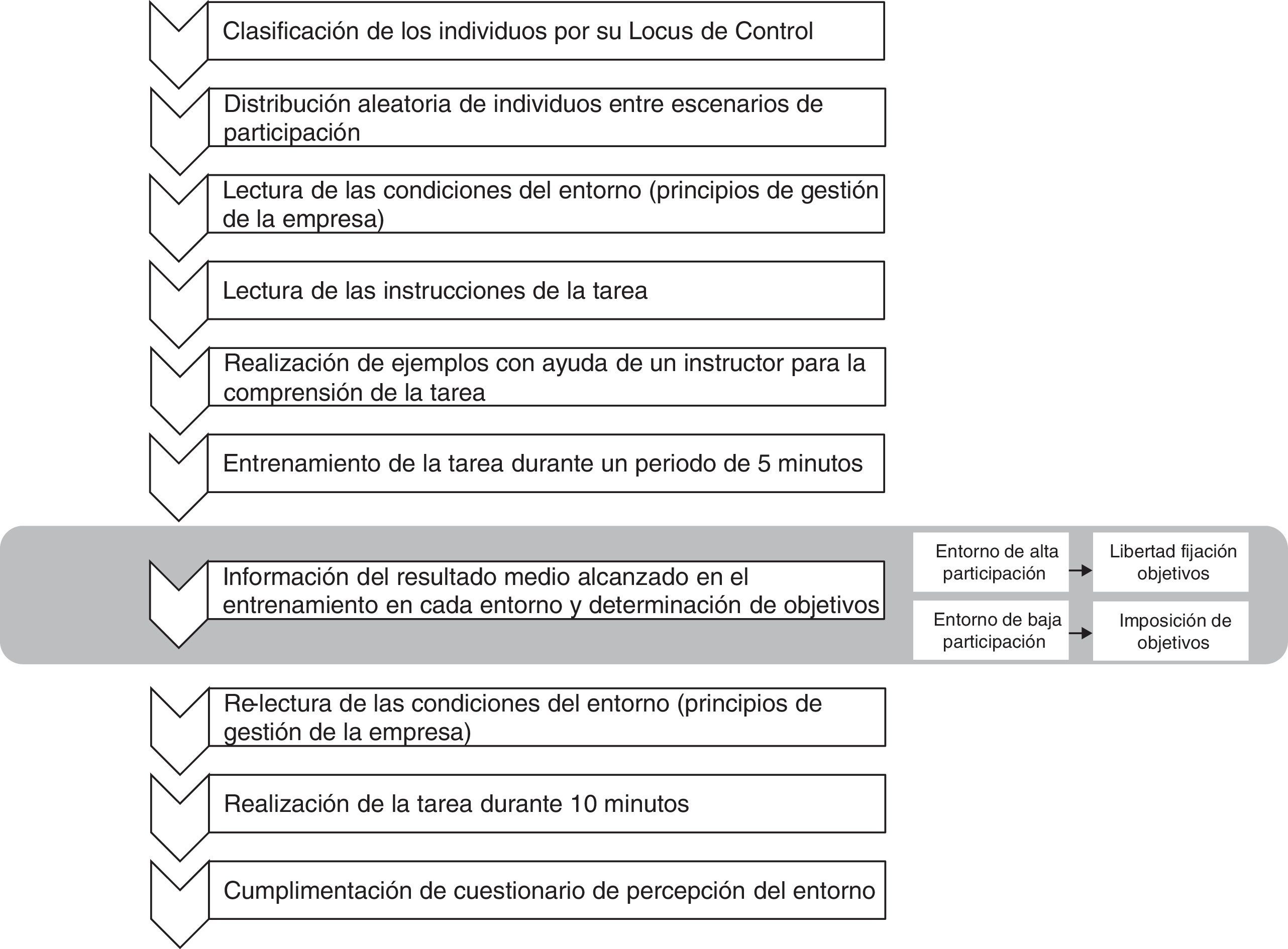

ProcedimientoAntes de la realización del experimento, los participantes fueron clasificados según su locus de control en internos o externos, mediante el instrumento de medida de Rotter (1966), puesto a su disposición en un espacio virtual. Durante todo el proceso se preservó el anonimato de los participantes con el propósito de garantizar la confidencialidad de la información facilitada. A tal fin, en cada una de las actividades solicitadas debían introducir un código numérico del que solo ellos eran conocedores.

Para el desarrollo del experimento se acondicionaron 2salas que recreaban los 2escenarios de participación indicados anteriormente. La distribución de los sujetos en dichos entornos se realizó aleatoriamente, si bien cumpliendo el requisito de proporcionalidad entre internos y externos. A los participantes se les notificó telemáticamente a qué sala debían acudir y a qué hora. Para evitar la contaminación informativa entre individuos se diseñó un protocolo de entrada y salida de los participantes de cada turno.

Los instructores del experimento disponían de un protocolo de actuación que fue puesto en práctica de manera estricta con el objetivo de que todos los participantes tuvieran el mismo trato y no se influyera en los resultados. El día del experimento, una vez colocado cada sujeto en su puesto, los instructores entregaron un dossier, diferente para cada entorno, con la siguiente documentación: carta de bienvenida de la empresa en la que los participantes debían desempeñar el rol de empleado, principios de gestión de la empresa, e instrucciones y material para la ejecución de la tarea.

La primera acción del experimento consistió en la lectura individual de la carta de bienvenida que, como ya se ha explicado, reflejaba distintas filosofías de gestión en función del entorno de participación que se pretendía manipular. Seguidamente, los sujetos agrupados en el entorno considerado de alta participación leyeron la transcripción de los principios de gestión beyond budgeting y los individuos asignados al entorno calificado de baja participación leyeron los principios de un modelo de gestión distante del anterior.

La segunda acción fue la lectura individual de las instrucciones de la tarea propuesta, consistente en la decodificación de palabras, previamente cifradas mediante el sistema de encriptación Vigénere1. Para asegurar su correcta comprensión, se realizaron una serie de ejemplos en la pizarra del laboratorio bajo las indicaciones de los instructores. A continuación, se procedió a un entrenamiento de 5minutos utilizando la plataforma virtual diseñada a tal efecto. Transcurrido este tiempo, el instructor comunicó la media de palabras descifradas en cada escenario de participación.

A fin de concretar los objetivos de la tarea, se instó a la lectura de una última instrucción en la que a los individuos del entorno beyond budgeting se les animaba a definir sus propios objetivos teniendo como referencia la media obtenida en el entrenamiento, mientras que a los sujetos del entorno no beyond budgeting se les imponía un objetivo mínimo establecido tras el conocimiento de la citada media. Para reubicar mentalmente a los sujetos en sus respectivos entornos, y así evitar la distracción que podría haber supuesto la explicación en grupo y el entrenamiento, releyeron las bases de funcionamiento de la empresa a la que pertenecían y sus correspondientes principios de gestión.

Inmediatamente después, desarrollaron la tarea de decodificación durante 10minutos. Finalizada esta, respondieron al test de Milani (1975) que permite comprobar el grado de participación percibida por los individuos y, de este modo, constatar que los entornos fueron correctamente manipulados. El esquema del procedimiento se recoge en la figura 1.

Resultados

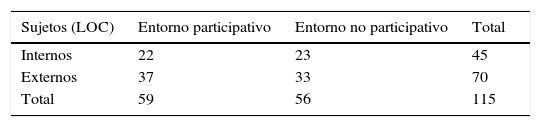

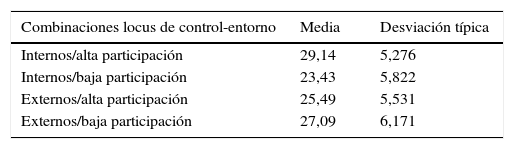

Según su locus de control, 45 individuos se clasificaron como internos y 70 como externos y fueron distribuidos en cada entorno de participación como se muestra en la tabla 2. La fiabilidad de la escala del instrumento de medida de esta variable ofreció un coeficiente alpha de Cronbach de 0,86.

La evaluación del nivel de participación presupuestaria percibido por los individuos se efectuó utilizando el instrumento de Milani (1975) que consta de 6ítems que se valoran con 5puntos en una escala Likert de 1 a 5, donde el valor 1 se etiquetó como «en total desacuerdo» y el valor 5 como «totalmente de acuerdo». Este instrumento permite evaluar la participación de los individuos en el procedimiento presupuestario, tanto en términos de implicación como en términos de influencia. A diferencia de otros estudios donde no se utilizan instrumentos de comprobación de la correcta manipulación de la variable independiente (ej. Brownell, 1981), el empleo del instrumento de Milani (1975) nos permitió corroborar que la manipulación del entorno fue efectiva. La fiabilidad y validez de su escala se encuentra avalada por investigaciones precedentes (ej. Brownell, 1982; Chenhall, 1986; Mia, 1988; Dunk, 1989; Frucot y Shearon, 1991; O’Connor, 1995; Parker y Kyj, 2006). El alpha de Cronbach alcanzó un valor de 0,938.

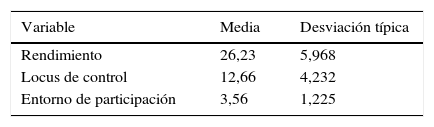

La tabla 3 presenta los estadísticos descriptivos de las variables estudiadas y la tabla 4 los de la variable dependiente en cada una de las combinaciones locus de control-entorno de participación.

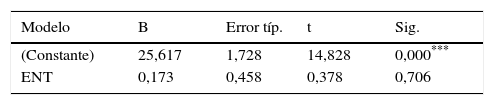

La tabla 5 muestra los resultados del análisis de regresión univariante entre el entorno de participación y el rendimiento, los cuales confirman la ausencia de relación directa (p>0,10). Estos resultados están en línea con los de trabajos empíricos previos como los de Byrne y Damon (2008) y Dos Santos et al. (2014) que no encuentran relaciones significativas entre estas 2variables. El primero, concretamente, al evidenciar que proporcionar una explicación a los empleados sobre la aceptación o no de sus propuestas actúa de variable mediadora; y el segundo, al descubrir que la participación influye en el rendimiento siempre y cuando interactúe con la posesión de conocimientos sobre la gestión de costes. Sin embargo, contradicen los resultados de trabajos como los de Wong-On-Wing et al. (2010) y Hashim et al. (2014) que obtienen una relación directa y positiva.

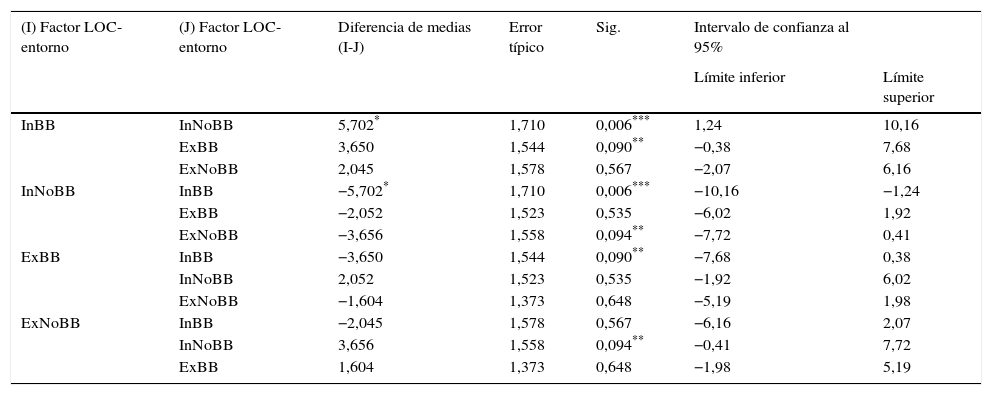

Para verificar las hipótesis propuestas se llevó a cabo un análisis de la varianza ANOVA (tablas 6 y 7). La primera hipótesis (H1) plantea, por una parte, que un individuo con un locus de control interno alcanza un mayor rendimiento que uno de control externo cuando desarrolla su labor en un entorno de alta participación. Los resultados, en este sentido, revelan que los rendimientos de los internos en un entorno beyond budgeting tienen una media superior a la de los externos en ese mismo entorno (p<0,10). Esta evidencia coincide con la afirmación de Spector (1982) respecto al comportamiento esperado de los internos en un contexto organizacional participativo y guarda relación con trabajos empíricos previos como los de Frucot y Shearon (1991) y Kren (1992). Por otra parte, esta hipótesis señala la posibilidad de que la existencia de alta participación no provoque en los individuos externos el resultado beneficioso esperado y que, por el contrario, en entornos de baja participación sí alcancen mayores rendimientos que los internos. La media del rendimiento de los externos en un entorno no beyond budgeting es mayor que la de los internos en esa circunstancia (p<0,10) y es estadísticamente significativa. Este resultado coincide con los evidenciados por Brownell (1981, 1982) y Frucot y Shearon (1991), y contradicen los obtenidos por Kren (1992). Este último observó que los individuos externos de su estudio no rindieron mejor en un entorno de baja participación, dato que concuerda con la opinión de Joyce et al. (1982) acerca del bloqueo de los efectos de la participación sobre en el rendimiento que ejercen los externos.

Método de Tukey de comparación de medias

| (I) Factor LOC-entorno | (J) Factor LOC-entorno | Diferencia de medias (I-J) | Error típico | Sig. | Intervalo de confianza al 95% | |

|---|---|---|---|---|---|---|

| Límite inferior | Límite superior | |||||

| InBB | InNoBB | 5,702* | 1,710 | 0,006*** | 1,24 | 10,16 |

| ExBB | 3,650 | 1,544 | 0,090** | −0,38 | 7,68 | |

| ExNoBB | 2,045 | 1,578 | 0,567 | −2,07 | 6,16 | |

| InNoBB | InBB | −5,702* | 1,710 | 0,006*** | −10,16 | −1,24 |

| ExBB | −2,052 | 1,523 | 0,535 | −6,02 | 1,92 | |

| ExNoBB | −3,656 | 1,558 | 0,094** | −7,72 | 0,41 | |

| ExBB | InBB | −3,650 | 1,544 | 0,090** | −7,68 | 0,38 |

| InNoBB | 2,052 | 1,523 | 0,535 | −1,92 | 6,02 | |

| ExNoBB | −1,604 | 1,373 | 0,648 | −5,19 | 1,98 | |

| ExNoBB | InBB | −2,045 | 1,578 | 0,567 | −6,16 | 2,07 |

| InNoBB | 3,656 | 1,558 | 0,094** | −0,41 | 7,72 | |

| ExBB | 1,604 | 1,373 | 0,648 | −1,98 | 5,19 |

ExBB: externos en un entorno de alta participación; ExNoBB: externos en un entorno de baja participación; InBB: internos en un entorno de alta participación; InNoBB: internos en un entorno de baja participación.

La tabla 7 también muestra que no hay diferencias estadísticamente significativas entre los sujetos anteriormente citados. No se podría afirmar que un sujeto interno que desarrolla su actividad bajo las condiciones óptimas, según la característica de personalidad examinada, responda mejor que un sujeto externo en un entorno laboral idóneo según su locus de control (p>0,10).

La segunda hipótesis (H2) vaticinaba que los internos rinden más en entornos de alta participación que en entornos de baja participación, lo que se ve confirmado por los resultados obtenidos (p<0,05). La hipótesis segunda también proponía que los externos alcanzan mayores rendimientos cuando el entorno es de baja participación. Sin embargo, no encontramos diferencias significativas entre los rendimientos de los externos que trabajaron bajo una u otra condición del entorno (p>0,10). Este resultado no coincide con el mostrado en Brownell (1981), donde sí se observa que los externos son más eficientes en entornos de baja participación que en contextos de alta participación. Pero sí se corresponde con la definición de externo establecida por Rotter (1966), quien expuso que los individuos que poseen un locus de control externo muestran una actitud impasible hacia el medio que los rodea. La no asociación que estas personas realizan entre sus actos y sus resultados hace que no perciban del entorno ningún tipo de estímulo, ya sea este positivo o negativo.

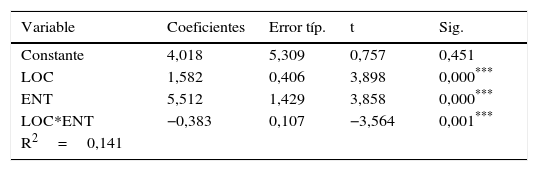

Al objeto de medir el efecto del locus de control y del entorno de participación sobre el rendimiento estimamos el siguiente modelo de regresión (Brownell, 1981):

Donde REND es el rendimiento de los individuos (número de palabras correctamente decodificadas); LOC es la puntuación obtenida en el instrumento de medida del locus de control de Rotter (1966); ENT es la puntuación obtenida en el instrumento de medida de la percepción de la participación de Milani (1975) y LOC × ENT es la interacción entre el locus de control y la participación. Los resultados de esta regresión se muestran en la tabla 8.

El rendimiento se relaciona positiva y significativamente con la característica de personalidad locus de control (t=3,898; p<0,05) y con el entorno de participación (t=3,858; p<0,05), y negativa y significativamente con la interacción de las citadas variables (t=−3,564; p<0,05). Esto último significa que el efecto combinado de un alto grado de participación y una elevada puntuación en el locus de control (sujeto más externo) provoca una disminución en el rendimiento, como ya se había intuido en el análisis de la varianza ANOVA.

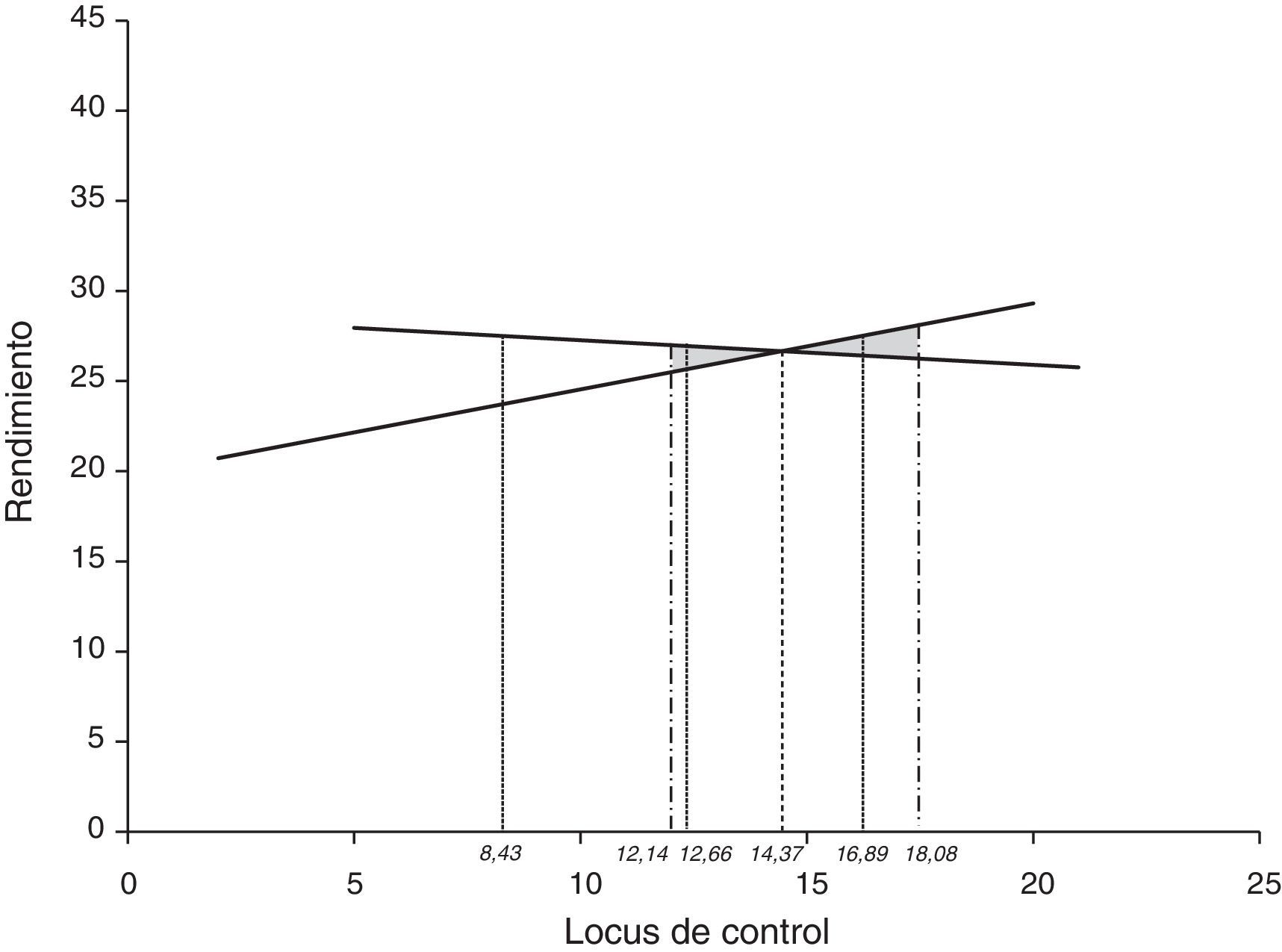

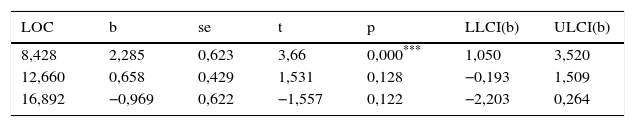

Para profundizar en el estudio de los efectos de la variable interacción aplicamos un análisis de moderación con Modprobe (Hayes y Matthes, 2009). A partir del método «media±una desviación estándar sobre la media» (tabla 9 y fig. 2) conocemos la significación de la variable independiente (ENT) sobre la dependiente (REND) en 3valores de la moderadora (LOC): la media (12,661), el valor correspondiente a una desviación estándar por debajo de la media (8,428) y el relativo a una desviación típica por encima de la media (16,893). Únicamente la puntuación derivada de una desviación típica por debajo de la media adquiere un nivel de significación inferior a 0,05. Se comprueba que solo en niveles bajos del locus de control (internos) el rendimiento de los individuos aumenta conforme aumenta el nivel de participación percibido (t=3,667; p<0,05).

Efecto condicional del predictor focal (entorno) sobre la variable rendimiento a 3valores de la variable moderadora (locus de control)

| LOC | b | se | t | p | LLCI(b) | ULCI(b) |

|---|---|---|---|---|---|---|

| 8,428 | 2,285 | 0,623 | 3,66 | 0,000*** | 1,050 | 3,520 |

| 12,660 | 0,658 | 0,429 | 1,531 | 0,128 | −0,193 | 1,509 |

| 16,892 | −0,969 | 0,622 | −1,557 | 0,122 | −2,203 | 0,264 |

* p<0,10.

** p<0,05.

*** p<0,01.

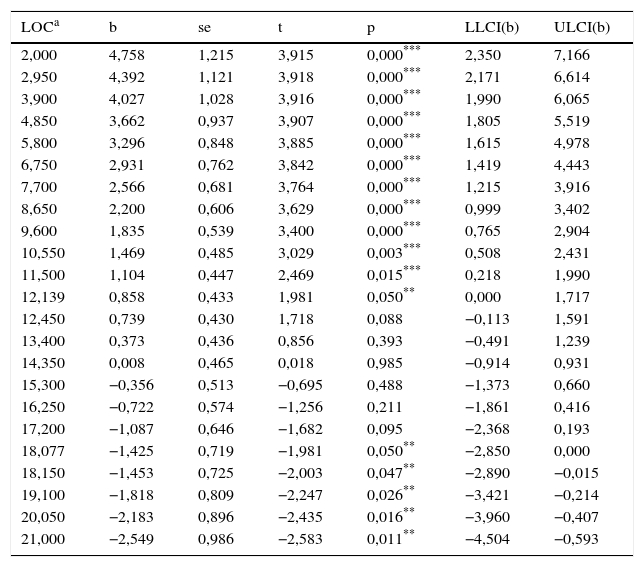

Por último, se utilizó la técnica de Johnson y Neyman (1936) con el propósito de delimitar con mayor exactitud los rangos de la variable moderadora (LOC) en los que el entorno produce un efecto significativo sobre el rendimiento. En otras palabras, la región de significación causada por la interacción entre el locus de control y el entorno de participación. La tabla 10 revela que en la serie de valores de locus de control el efecto del entorno de participación sobre el rendimiento es estadísticamente significativo (p<0,05) por debajo de 12,139 y por encima de 18,150 (fig. 2). Esta prueba confirma los hallazgos obtenidos en pruebas previas e identifica con precisión cuándo la variable de personalidad provoca que el entorno ejerza un efecto positivo o negativo sobre el rendimiento.

Efecto condicional del predictor focal (entorno) sobre la variable rendimiento a valores de la variable moderadora (locus de control)

| LOCa | b | se | t | p | LLCI(b) | ULCI(b) |

|---|---|---|---|---|---|---|

| 2,000 | 4,758 | 1,215 | 3,915 | 0,000*** | 2,350 | 7,166 |

| 2,950 | 4,392 | 1,121 | 3,918 | 0,000*** | 2,171 | 6,614 |

| 3,900 | 4,027 | 1,028 | 3,916 | 0,000*** | 1,990 | 6,065 |

| 4,850 | 3,662 | 0,937 | 3,907 | 0,000*** | 1,805 | 5,519 |

| 5,800 | 3,296 | 0,848 | 3,885 | 0,000*** | 1,615 | 4,978 |

| 6,750 | 2,931 | 0,762 | 3,842 | 0,000*** | 1,419 | 4,443 |

| 7,700 | 2,566 | 0,681 | 3,764 | 0,000*** | 1,215 | 3,916 |

| 8,650 | 2,200 | 0,606 | 3,629 | 0,000*** | 0,999 | 3,402 |

| 9,600 | 1,835 | 0,539 | 3,400 | 0,000*** | 0,765 | 2,904 |

| 10,550 | 1,469 | 0,485 | 3,029 | 0,003*** | 0,508 | 2,431 |

| 11,500 | 1,104 | 0,447 | 2,469 | 0,015*** | 0,218 | 1,990 |

| 12,139 | 0,858 | 0,433 | 1,981 | 0,050** | 0,000 | 1,717 |

| 12,450 | 0,739 | 0,430 | 1,718 | 0,088 | −0,113 | 1,591 |

| 13,400 | 0,373 | 0,436 | 0,856 | 0,393 | −0,491 | 1,239 |

| 14,350 | 0,008 | 0,465 | 0,018 | 0,985 | −0,914 | 0,931 |

| 15,300 | −0,356 | 0,513 | −0,695 | 0,488 | −1,373 | 0,660 |

| 16,250 | −0,722 | 0,574 | −1,256 | 0,211 | −1,861 | 0,416 |

| 17,200 | −1,087 | 0,646 | −1,682 | 0,095 | −2,368 | 0,193 |

| 18,077 | −1,425 | 0,719 | −1,981 | 0,050** | −2,850 | 0,000 |

| 18,150 | −1,453 | 0,725 | −2,003 | 0,047** | −2,890 | −0,015 |

| 19,100 | −1,818 | 0,809 | −2,247 | 0,026** | −3,421 | −0,214 |

| 20,050 | −2,183 | 0,896 | −2,435 | 0,016** | −3,960 | −0,407 |

| 21,000 | −2,549 | 0,986 | −2,583 | 0,011** | −4,504 | −0,593 |

En consecuencia, si una organización aumentara los niveles de participación de los empleados en los procesos de toma de decisiones, podría encontrar un aumento del rendimiento en aquellos considerados muy internos y el efecto contrario en los catalogados como muy externos.

ConclusionesEl objetivo de este estudio fue analizar el efecto que provoca el locus de control en la relación participación presupuestaria-rendimiento. Los resultados revelan que no existe un efecto directo entre la existencia de un entorno de participación y un mayor rendimiento de los individuos, sino una relación mediada por la característica de personalidad locus de control. Bajo un entorno descentralizado donde la participación es un elemento clave, como es el caso del beyond budgeting, las personas que mejor se comportan respecto a su desempeño son las que poseen una percepción de autocontrol de sus resultados, es decir, los internos. Por el contrario, en condiciones de centralización y baja participación las personas que demuestran ser más eficientes en la consecución de una tarea son aquellas que interpretan que los sucesos dependen en gran medida del azar y de las decisiones de otros, esto es, los externos. En este aspecto los resultados han sido los esperados.

Desde el punto de vista del locus de control se detecta que los rendimientos medios de los internos son mejores en presencia de participación alta, como ya se ha indicado, mientras que los rendimientos de los externos no son estadísticamente distintos según el entorno. Este hallazgo coincide con los planteamientos de Rotter (1966), quien expuso que los individuos con un locus de control externo parecen no estar influidos por el entorno. Finalmente, nuestro estudio desvela que los aumentos del nivel de participación de los individuos en el proceso de toma decisiones solo son efectivos, en términos de mejora de su productividad, en personas caracterizadas por bajos niveles del locus de control (internos).

Nuestros resultados contribuyen a la literatura en participación presupuestaria así como al proceso de gestión de las organizaciones en varios aspectos. Primero, al confirmar que el rasgo de personalidad locus de control es un factor contingente que influye en las consecuencias que tienen los niveles de participación sobre la eficiencia de los individuos. La identificación del tipo de locus de control de los individuos permitiría a los órganos de dirección de la empresa plantear modificaciones en las cuotas de implicación e influencia otorgadas a los empleados para ajustarlas a sus características y, de este modo, conseguir de ellos sus mejores rendimientos. El actual entorno empresarial se caracteriza por una elevada competitividad, recursos escasos y presupuestos que no siempre se consiguen y que están sujetos a restricciones (Libby, 1999). La información que ofrece nuestro estudio permite realizar un adecuado emparejamiento entre el empleado y el grado de participación en los procesos a fin de cumplir con el máximo de objetivos fijados. Segundo, nuestros resultados advierten que una de las medidas innovadoras del beyond budgeting —aumentar la descentralización en la toma de decisiones a fin de mejorar los rendimientos—, podría ocasionar en determinadas circunstancias el efecto contrario al pretendido. Nuestra evidencia pone de manifiesto que individuos con niveles altos de locus de control rinden menos en entornos inspirados en los principios del beyond budgeting. Como ya indicó Kren (1992), una asimetría entre las características de personalidad y los indicadores de los sistemas de control de gestión de las organizaciones podría dar lugar a fracasos en la efectividad de tales sistemas a pesar de haberlos diseñado óptimamente.

Además, este estudio determina que conceder mayores grados de implicación e influencia no beneficia a todos los internos. Solo para ciertos niveles bajos del locus de control (aquellos que se podrían considerar como «muy internos») una mayor participación se traduce en mayores rendimientos. Esto contribuye, de nuevo, al debate sobre las bondades del beyond budgeting. Como afirman De Baerdemaekera y Bruggeman (2015), los directivos de las empresas no solo tendrían que centrar sus esfuerzos en el diseño de sistemas presupuestarios participativos, sino que deberían comprender y gestionar los efectos psicológicos que estos pueden producir en los subordinados.

Nuestro estudio adolece de las limitaciones comunes de la línea de investigación en la que se encuadra este trabajo. Como todo estudio experimental, una de las mayores limitaciones es la validez externa, dado que la generalización de resultados precisaría del aspecto confirmatorio que proporcionan los estudios de campo, si bien llevarlos a cabo entraña una enorme dificultad. Otra de las limitaciones habituales es la participación de estudiantes, procedentes únicamente del contexto nacional, que requieren de un proceso de adaptación y asimilación de la situación que se pretende recrear con el experimento. Adicionalmente, la omisión de variables de niveles micro y macro, que, de manera individual o combinada, pudieran mediar o moderar la relación estudiada (Brownell, 1980; Chong et al., 2006), podría constituir una debilidad. Otra de ellas es inherente a la medición de variables a través de la percepción de los sujetos, en tanto que depende de su honestidad y capacidad de percepción de las cuestiones objeto de medida.

Futuras investigaciones podrían considerar la dimensionalidad de la participación y analizar empíricamente los 2procesos implícitos en ella —implicación e influencia— puestos de manifiesto en Chong (2002) y Chong, Eggleton y Leong (2005). Además, sería deseable la obtención de resultados derivados de field experiments o experimentos de campo, que aporten más detalle y realismo a la relación, así como la obtención de datos multiperiodos y la consideración de muestras de distintas nacionalidades.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen las aportaciones recibidas en el VI taller de investigación de ASEPUC celebrado en Santander en junio de 2015.

Método de encriptación polialfabético desarrollado por Blaise de Vigénere en el siglo xvi cuya herramienta es una tabla cuadrada de 676 caracteres formada por 26 alfabetos de 26 caracteres ordenados de manera diferente (Fernández Fernández, 2004; Marrone, 2007).