En este trabajo se analiza la relación entre algunos factores de contingencia, el nivel de uso del cuadro de mando integral (CMI) y el beneficio percibido gracias a su aplicación. El CMI es una herramienta capaz de ofrecer a los responsables de las organizaciones una visión completa de cómo a través de la integración de medidas financieras y no financieras se ejecuta la estrategia. Del análisis realizado sobre la base de los datos obtenidos de las sedes centrales de 61 empresas españolas de productos y servicios se deduce que el grado de formalización y estandarización en las empresas tiene una influencia directa y positiva en el desarrollo del CMI hacia niveles más integradores y orientados al valor añadido. Sin embargo, en relación con la influencia de otros factores examinados en esta investigación no se ha encontrado asociación significativa con un mayor desarrollo del CMI en las empresas españolas. Estos resultados contribuyen a complementar los presentados en trabajos previos (Braam y Nijssen, 2011; Cavalluzzo e Ittner, 2004). El documento también señala que el nivel de desarrollo del CMI se asocia con una mejor aplicación de los indicadores para evaluar actividades y mejorar el proceso decisorio. Finalmente, se plantean un conjunto de implicaciones relevantes para la gestión de las empresas.

In this paper the relationship between some contingency factors, the level of use of the balanced scorecard (BSC) and the perceived benefit thanks to its application is analysed. The BSC is a tool capable of providing those responsible for the organizations a comprehensive view of how through the integration of financial and non-financial measures strategy is executed. The analysis based on the data obtained from the headquarters of 61 Spanish product and services companies suggests that the degree of formalization and standardization in enterprises has a direct and positive influence on the development of the BSC towards more inclusive and targeted levels of added value. However, in relation to the influence of other factors examined in this research it no significant association with BSC further development in Spanish companies has been found. These findings help to complement those presented in previous works (Braam & Nijssen, 2011; Cavalluzzo & Ittner, 2004). The document also suggests that the development level of the BSC is associated with better application of indicators to evaluate activities and improve decision making. Finally, it raises a number of important implications for the management of companies.

En los últimos años la contabilidad de gestión ha ido más allá del uso de modelos basados solo en medidas financieras como única base para la medición del desempeño (Eccles, 1991). Aspectos clave como el proceso de implementación de la estrategia (Epstein y Manzoni, 1998) o el desarrollo de programas de gestión de la calidad total (Chenhall, 1997) se veían limitados por la ausencia de herramientas de medición capaces de considerar medidas de naturaleza no solo financiera sino también estratégica. Ambos procesos requerían una visión integral de las diversas perspectivas de la empresa que los sistemas de medición tradicionales no ofrecían. La contabilidad de gestión ha mostrado su preocupación por desarrollar instrumentos capaces de integrar y conjugar también el uso de medidas estratégicas. Es el caso del cuadro de mando integral (en adelante CMI), un modelo de indicadores propuesto en 1992 por Kaplan y Norton.

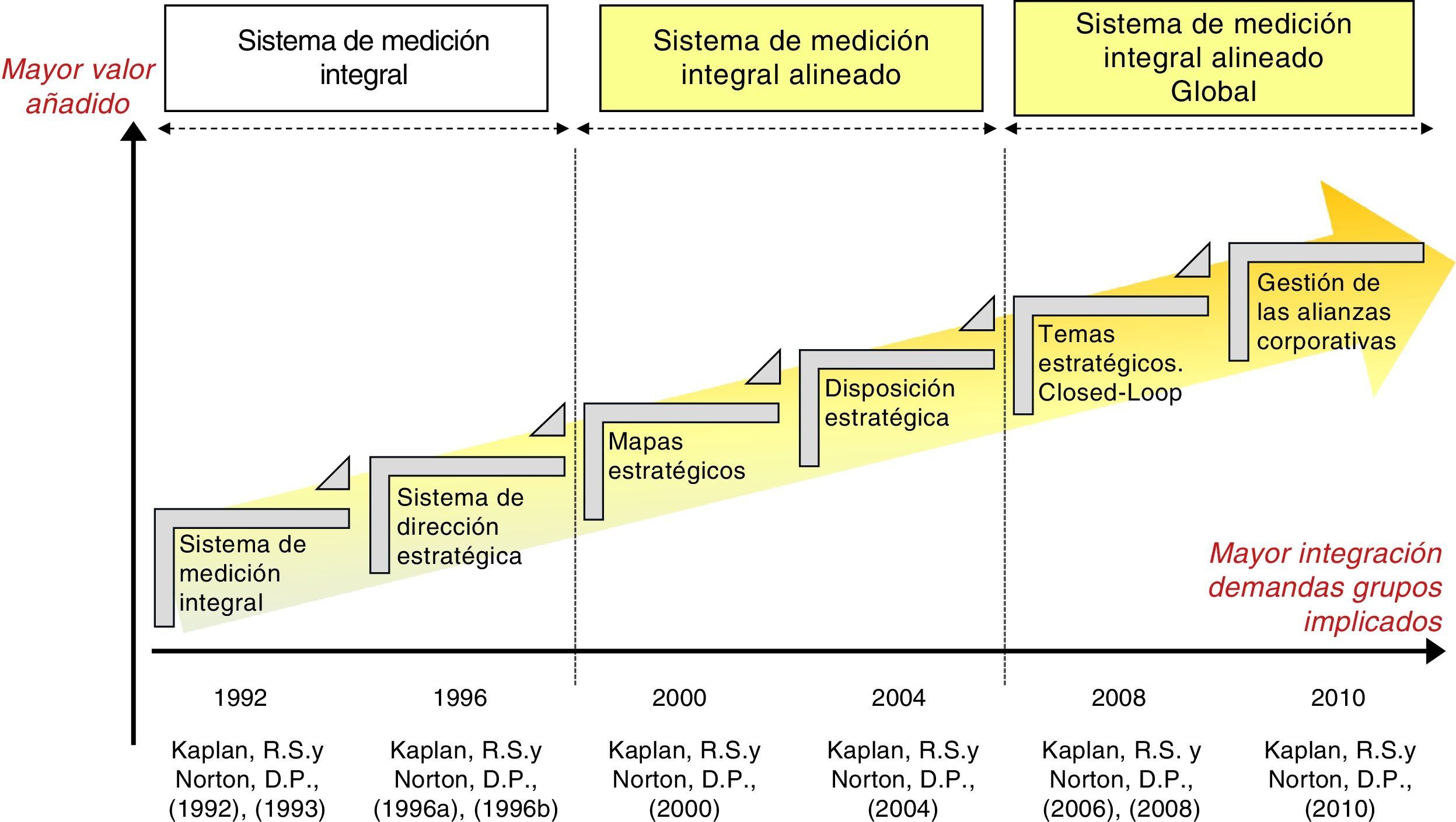

Desde su aparición y durante el periodo 1992-2010, el CMI ha experimentado una constante evolución. Emergió como una herramienta de evaluación integral basada en el valor económico, y su constante evolución ha originado un modelo de medición alineado y global que permite orientar a la organización hacia la creación de valor, dando respuesta así a las demandas de sus grupos de interés (stakeholders). Puesto que el CMI constituye un sistema de medición del desempeño (en adelante SMD) de uso generalizado y en constante evolución, convendría conocer qué aspectos de la herramienta han sido objeto fundamental de estudio en la literatura.

Como señalan De Geuser, Mooraj y Oyon (2009), la investigación sobre el CMI ha puesto su énfasis en 3aspectos principales: 1) sus atributos, ampliamente difundidos, 2) su contribución a la evaluación del desempeño y 3) su papel en la mejora del desempeño de las organizaciones.

En relación con sus atributos, han sido objeto de estudio más detallado el uso de medida únicas y comunes (Kraus y Lind, 2010; Libby, Salterio y Webb, 2004; Lipe y Salterio, 2000; Roberts, Albright y Hibbets, 2004; Wong-On-Wing, Guo, Li y Yang, 2007); la ponderación de indicadores y el equilibrio en objetivos múltiples (Banker, Chang y Pizzini, 2004; Budde, 2007; Decoene y Bruggeman, 2006; Ittner, Larcker y Meyer, 2003), así como la gestión integrada de aspectos ambientales, sociales y económicos (Figge, Hahn, Schaltegger y Wagner, 2002; Marrewijk, 2004, Van der Woerd y Van den Brink, 2004).

En lo concerniente al uso del CMI para evaluar el desempeño, así como para mejorar el rendimiento en las organizaciones, la investigación ha centrado su interés en la influencia de determinados factores de contingencia tanto en la evaluación como en el rendimiento. En este sentido, la literatura relacionada con la teoría de la contingencia en las organizaciones constituye un elemento esencial para entender el funcionamiento y las consecuencias del uso del CMI. Su enfoque señala que determinados factores (compromiso de la dirección, dificultad en la obtención de medidas, comunicación interdepartamental, formalización e influencia del departamento de finanzas, etc.) se relacionan con el diseño de la estructura organizativa y el uso de sistemas de control de gestión (Marsh y Mannari, 1981; Rühli y Sauter-Sachs, 1993; De la Fuente, 1994). La idea principal que subyace en la teoría de la contingencia tiene que ver con la eficacia y la eficiencia de la organización y su relación positiva y significativa con el ajuste entre la organización y las circunstancias que la condicionan. Para ello, la empresa debe examinar los condicionantes que les imponen sus factores de contingencia. Precisamente para abordar la influencia de ciertos factores de contingencia en los procesos de implementación y adopción de innovadores SMD, Chenhall (2003) ofrece una sistematización en términos de naturaleza orgánica (sistema flexible que implica menos reglas) o mecanicista (sistema basado en reglas formales y procedimientos operativos estandarizados). Esta distinción es útil para conocer la consistencia del SMD con la cultura de la organización y la relación con sistemas de control más amplios.

En el marco de esta teoría y en el ámbito de los SMD cabe destacar algunos trabajos que examinan la influencia de los factores de contingencia en el uso del CMI (Braam y Nijssen, 2011; Cavalluzzo e Ittner, 2004; Hendricks, Hora, Menor y Wiedman, 2012; Quesado, Guzmán y Rodrigues 2014; Hoque y Wendy, 2000). Estos trabajos toman como variable dependiente el uso o no uso del CMI, sin llegar a distinguir entre posibles niveles de desarrollo de la herramienta. Parten de una visión compartida de que el valor que puede generar un CMI de desarrollo básico es similar al de uno de desarrollo más avanzado.

Sin embargo, lo que en esta investigación se defiende es que existen factores de contingencia que explican la necesidad del uso del CMI en su versión más sencilla, si bien pueden ser otros los factores de contingencia que expliquen la necesidad de utilizar versiones más avanzadas de la herramienta o, lo que es lo mismo, niveles más complejos de implementación del CMI.

La originalidad de esta propuesta reside en determinar cuáles son los factores de contingencia de los que depende el grado de desarrollo de un CMI, y ayudar así a la dirección de la empresa a tomar decisiones más acertadas acerca del nivel de desarrollo de la herramienta más conveniente en cada circunstancia. Según se desprende de los resultados del estudio, el nivel de «formalización y estandarización» se muestra como uno de los factores de contingencia más determinantes que podría explicar por qué algunas organizaciones desarrollan distintos niveles de CMI. También se examina la relación entre el nivel de desarrollo del CMI implementado y los resultados derivados de su uso, así como los beneficios percibidos. Los resultados apoyan que el distinto nivel de desarrollo del CMI puede influir de manera directa en los procesos de toma de decisiones, así como en la orientación de la compañía hacia la consecución de resultados.

El trabajo se ha estructurado en 4partes. La primera ofrece una breve revisión de la literatura que sirve para desarrollar y argumentar las hipótesis de investigación. La segunda parte analiza la muestra empleada y ofrece una descripción detallada de la metodología aplicada, así como de la estadística descriptiva de las variables que conforman el modelo. En la tercera parte se presentan los resultados. En la cuarta y última se ofrecen las conclusiones del estudio realizado, tratando de configurar un escenario de discusión válido para trazar futuras investigaciones.

Revisión de la literaturaLa revisión de la literatura de la variable explicada, «nivel de desarrollo del CMI», de este trabajo se va a hacer en varias fases. En primer lugar se revisa el concepto de CMI distinguiendo cada uno de sus diferentes niveles agregados de desarrollo. Posteriormente se presenta una breve síntesis de la revisión de la literatura de los factores de contingencia —compromiso de la dirección, dificultad en la obtención de medidas, comunicación interdepartamental, formalización e influencia del departamento de finanzas— que aquí van a ser variables explicativas objeto de análisis. Seguidamente, se explica el significado de las variables intrínsecas del rendimiento del CMI —uso de medidas y beneficios percibidos— según los 3niveles de desarrollo propuestos, y se detalla la justificación de las relaciones que se aportan en el modelo conceptual propuesto sobre la base de la revisión de la literatura.

Niveles de desarrollo del cuadro de mando integralLa necesidad de tener en cuenta varios factores estratégicos al mismo tiempo —como el ajuste tecnológico, la cultura y la estructura organizativa (Dopico, Guzmán y Agra 1999)— ha favorecido durante los últimos años la transformación constante de los SMD. Se trata de un concepto que partió de una perspectiva exclusivamente basada en el valor económico para evolucionar a una gestión orientada hacia el valor añadido. Esta gestión basada en el valor añadido analiza qué antecedentes explican las capacidades de la empresa para crear valor y cómo es distribuido, lo que permite comprender mejor los factores determinantes de la nueva estrategia (Koller y Mateache, 1997; Hamel, 1998).

El análisis del conjunto de las aportaciones de Kaplan y Norton (1992-2010) y la disposición de los SMD hacia una gestión orientada al valor añadido permiten concluir que la transformación del CMI se ha realizado a través de distintos niveles de uso. Su desarrollo continuado en el tiempo ofrece un recorrido (ver fig. 1) que parte de un enfoque básico del desempeño de la empresa justificado en el valor económico hasta evolucionar a un enfoque global orientado al valor añadido gracias a la integración de las demandas de los distintos stakeholders a través de la perspectiva llamada alianza de los grupos interesados (Kaplan, Norton y Rugelsjoen 2010).

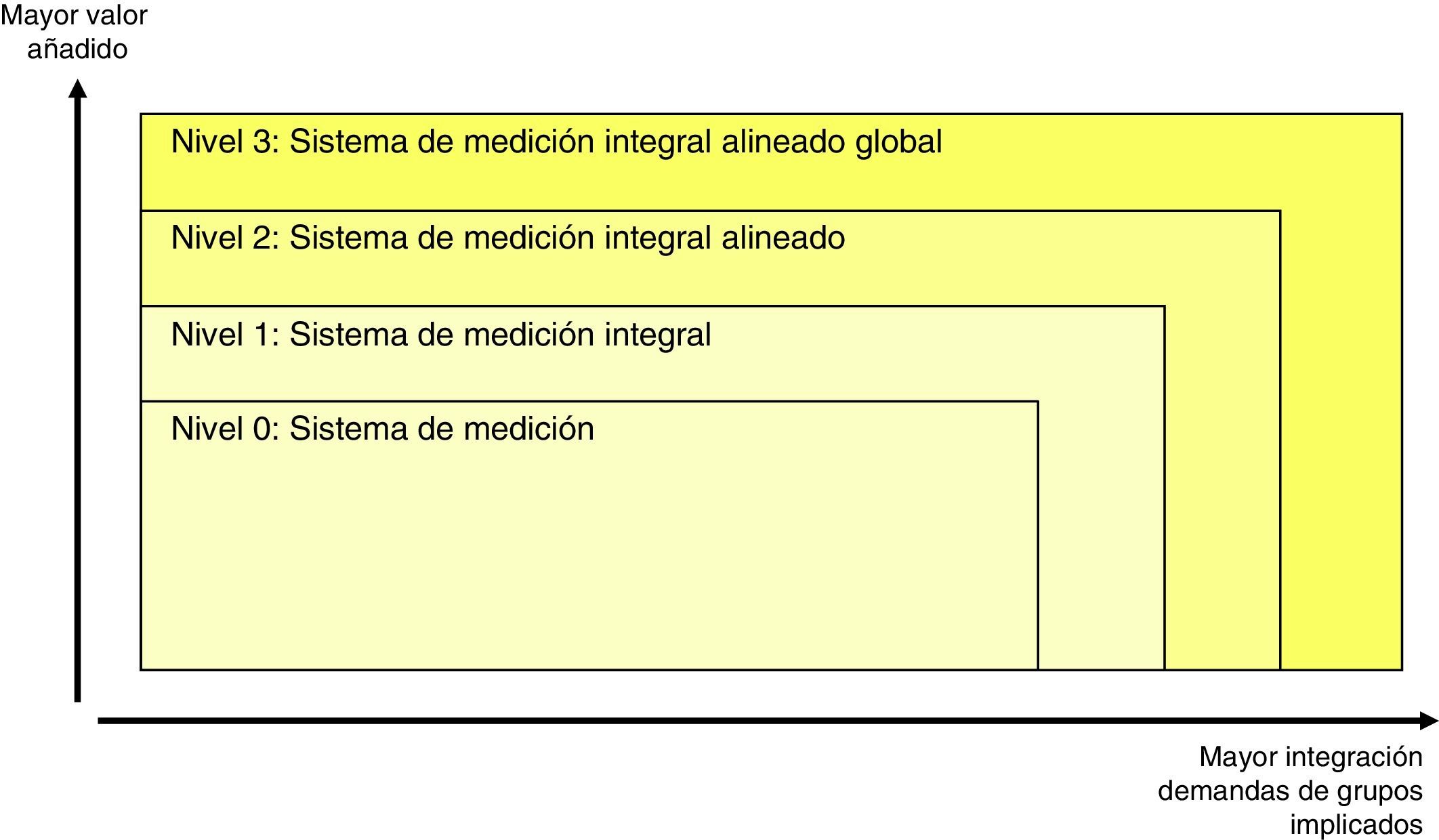

La figura 2 enuncia cada uno de los 4niveles de desarrollo del CMI y facilita la labor que se va a abordar de descripción sintética de las principales características y atributos de cada uno de estos 4niveles. Esta categorización servirá para definir y plantear el modelo de investigación que posteriormente se presentará y que constituye el criterio seguido para determinar en qué nivel de desarrollo del CMI se posicionan las empresas que lo adoptan.

Sistema de medición tradicional del desempeño (no uso del cuadro de mando integral)

El punto de partida en este nivel 0 son los SMD previos a la aparición del enfoque de CMI tal y como fue concebido por Kaplan y Norton (1992). En esta categoría inicial se engloba lo que se ha convenido en calificar como sistema de medición tradicional del desempeño o nivel 0 de CMI.

Sería aquel SMD que pone un mayor énfasis en el uso de las medidas financieras como base para la toma de decisiones bajo 2supuestos: a) que toda la información relacionada con el rendimiento se puede expresar a través de medidas financieras y b) que el proceso de creación de valor queda limitado a un modelo de adición (Speckbacher, Bischof y Pfeiffer 2003) y, por tanto, reducido al valor económico.

En síntesis, este modelo presentado estipula que el nivel 0, o la ausencia de uso del CMI, se define por: a) un desinterés en integrar conjuntamente medidas financieras y medidas estratégicas que proporcionen a los directores información relevante sobre las actividades que son el núcleo de la gestión estratégica y b) la ausencia de un proceso de selección de medidas agrupadas en torno a distintas perspectivas, capaces de responder a preguntas relacionadas con un enfoque estratégico subyacente.

Nivel 1: el cuadro de mando integral como sistema de medición integralEl CMI en su versión básica o nivel 1 deriva de la idea original de Kaplan y Norton (1992) y de la introducción sucesiva de atributos que han contribuido a mejorar el rendimiento de la herramienta durante la etapa 1992-1996. Presenta un esquema centrado en una estructura cuatripartita que facilita el tratamiento de la información y permite a los directores centrarse en aquellos parámetros que resultan realmente útiles para la toma de decisiones. Este nivel 1 de CMI se ha convenido en llamarlo sistema de medición integral, puesto que ofrece a los directivos una visión del negocio interrelacionada desde 4perspectivas de modo rápido y completo. La idea es proporcionar información sistematizada mediante un número reducido de indicadores capaces de integrar en un mismo marco medidas financieras y estratégicas.

Nivel 2: el cuadro de mando integral como sistema de medición integral alineadoAunque el nivel 1 de CMI representa un cambio de paradigma en la medición del desempeño con respecto a los sistemas de medición tradicionales, no estaba exento de limitaciones. En concreto, no conseguía alinear de manera clara los objetivos, iniciativas y medidas que debían ser utilizadas para evaluar el desempeño en cada perspectiva, ni tampoco lograba ilustrar de qué modo la estrategia vincula los activos intangibles con los procesos de creación de valor (Norreklit, 2000). Esta limitación es superada gracias a la introducción del mapa estratégico por parte de Kaplan y Norton (2000). Se trata de un nuevo esquema que destaca por su carácter descriptivo de la estrategia y por su capacidad para comunicarla a toda la organización. Gracias a que el mapa estratégico se enraíza en la perspectiva de aprendizaje y crecimiento (Kaplan y Norton, 2004), las organizaciones pueden alinear mejor sus activos intangibles (capital humano, capital de la información y capital organizativo) con la estrategia, orientándolos así hacia resultados tangibles.

En este trabajo se denominará a este nivel más avanzado de CMI, que incorpora explícitamente el mapa estratégico, CMI de nivel 2. Por lo tanto, el nivel 2 de CMI se entiende aquí como un CMI de nivel 1 que ofrece además una más completa representación visual de la estrategia de una organización, que describe, a través del mapa estratégico, el proceso de creación de valor mediante una serie de relaciones de causa y efecto, de ahí que pueda ser descrito como un sistema de medición integral alineado.

Este esquema de relaciones causa y efecto del mapa estratégico que incorpora el nivel 2 de CMI ayuda a que las empresas que trabajan con esta herramienta tengan una mayor conciencia estratégica y una mejor metodología para alinear estrategia y estructura. Sin embargo, a pesar de estas ventajas, conviene subrayar que este nuevo nivel de desarrollo del CMI adolece todavía de ciertas limitaciones. En concreto, en aquellas organizaciones que cuentan con unidades descentralizadas, este nivel 2 de desarrollo del CMI no logra aportar una solución apropiada que permita alinear la globalidad de los objetivos particulares de las distintas unidades estratégicas de negocio con los objetivos corporativos. Del mismo modo que tampoco permite una gestión eficaz de los objetivos aparentemente contrapuestos en procesos de alianzas estratégicas, ni el cumplimiento de las demandas de los distintos stakeholders implicados en las distintas unidades de negocio.

Nivel 3: el cuadro de mando integral como sistema de medición integral alienado globalConscientes de estas limitaciones, Kaplan y Norton (2006) dan un paso más y proponen superar esta limitación incorporando un nuevo concepto que facilite el proceso de integración y alineamiento global. Este proceso permite a las empresas descentralizadas la identificación de posibles incoherencias a la hora de abordar las prioridades corporativas a través de diferentes temas estratégicos (Kaplan y Norton, 2006). Por otra parte, y por lo que se refiere a los procesos de alianzas en que pueden existir objetivos aparentemente contrapuestos, proponen pasar de una perspectiva financiera a una de stakeholders, una solución que permite que los socios trabajen en colaboración para alcanzar beneficios que no podrían lograr por sí solos (Kaplan, Norton y Rugelsjoen 2010).

Por lo tanto, esta serie de mejoras introducidas por Kaplan y Norton durante el periodo 2006-2010 configuran lo que aquí denominamos un nivel 3 de CMI que, además de describir y comunicar la estrategia de la organización y vincular objetivos, planes de acción y resultados a través del mapa estratégico (nivel 2), permite a las empresas integrar las expectativas de sus stakeholders más allá del ámbito corporativo y desde un enfoque global (nivel 3).

Según la literatura, el uso o no uso de la herramienta (nivel 0 versus resto de niveles) puede explicarse por los factores de contingencia (Hoque y Wendy 2000). Sin embargo, salvo omisión por parte de los autores de este artículo, no se ha encontrado ningún trabajo que haya relacionado y asociado estos factores de contingencia con el grado de uso o desarrollo de la herramienta (niveles 1 a 3). Este es el propósito de este trabajo y para ello es preciso profundizar acerca de los factores de contingencia que inciden en el distinto nivel de implementación del CMI.

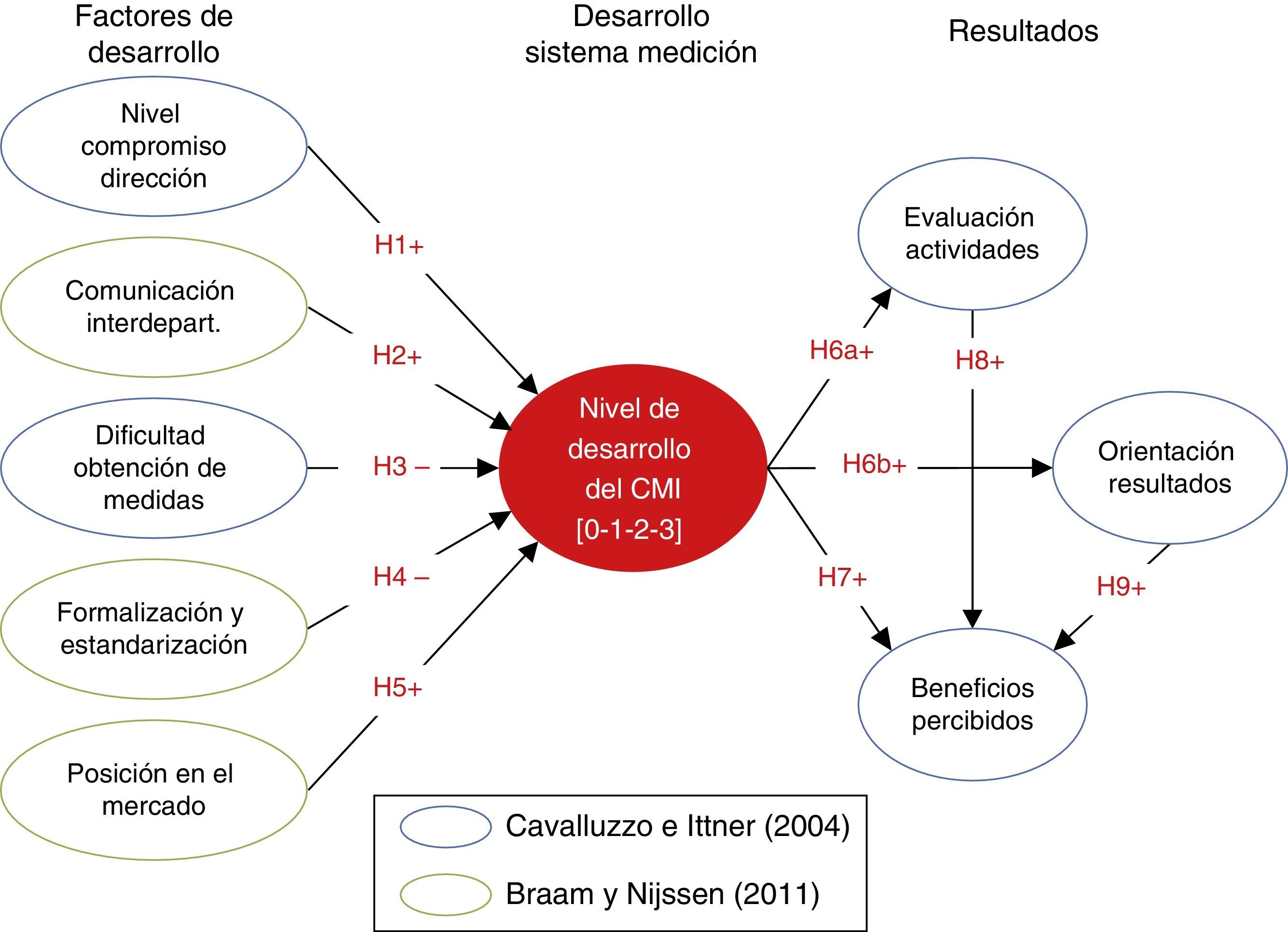

Factores de contingencia que inciden en el distinto nivel de implementación del cuadro de mando integralComo ya vimos, la literatura relacionada con la teoría de la contingencia en las organizaciones indica que determinados factores se relacionan, y pueden explicar en mayor o menor medida, el diseño de la estructura organizativa y el uso de sistemas de control de gestión. A continuación pasamos a describir aquellos factores de contingencia organizativos que la literatura ha reconocido como determinantes del uso del CMI, a saber: el compromiso organizativo, el nivel de comunicación interdepartamental, la mayor o menor dificultad en la obtención de medidas, la formalización y la influencia del departamento de finanzas en la mayor o menor medición (Cavalluzzo e Ittner, 2004; Braam y Nijssen, 2011). Comenzaremos por el estudio del grado de compromiso de la dirección con el proyecto de implementación y desarrollo del CMI.

Compromiso de la direcciónSiguiendo a Cavalluzzo e Ittner (2004), el compromiso de la dirección es entendido como el apoyo de quienes tienen capacidad para decidir sobre el destino de los recursos en las organizaciones, destacando: a) su capacidad para centralizar recursos en iniciativas convenientes y en limitarlos para las irrelevantes (Shields, 1995) y b) su papel en proporcionar un entorno adecuado, que suscite una actitud positiva para valorar las potencialidades del sistema de desempeño (p. e., Doll, 1985; Manley, 1975; Schultz y Ginzberg, 1984), obteniendo como resultado que los empleados vean favorable el cambio (McGowan y Klammer, 1997). De hecho, el compromiso de la dirección juega un papel importante sobre la fase experimental previa a la decisión de implantar el CMI (Braam y Nijssen, 2011), así como también sobre el uso de medidas de rendimiento orientado a los resultados y sobre la rendición de cuentas (Cavalluzzo e Ittner, 2004). Estos hallazgos están en línea con la sugerencia de Kaplan y Norton (1992) acerca de la importancia que tiene para los participantes en el proyecto de CMI el respaldo de los directivos, dada su visión más completa de la empresa y de sus prioridades.

Podría argumentarse que el apoyo de la dirección no necesariamente asegura el acierto en el uso de la herramienta, pues quienes la implementan son los responsables últimos de su buen funcionamiento. Además, el compromiso de la dirección con el buen uso de la medición puede poner de manifiesto la necesidad de cambios organizativos que los propios implicados en implantar el CMI no deseen. No obstante, lo que aquí se defiende es que, cuando quienes lideran el proyecto de desarrollar el CMI confían en el apoyo de la dirección, asumen que esta les apoyará cuando surjan dificultades, con lo que se reduce el riesgo percibido de fracasar con el proyecto. Por todo ello, se plantea la siguiente hipótesis:H1 El nivel de desarrollo del CMI de una organización se asocia positivamente con el compromiso de la dirección con el buen uso de la medición.

La comunicación interdepartamental es analizada por Braam y Nijssen (2011) como posible factor determinante en el proceso de adopción del CMI. Estos autores se apoyan en Rogers (2003) para examinar los efectos de la comunicación como antecedente del proceso de adopción del CMI a través de 2fases; experimental y de aplicación. Los resultados alcanzados por Braam y Nijssen (2011) sobre el efecto de la comunicación interdepartamental en la etapa de adopción del CMI son positivos y explicativos, y es consistente con Kaplan y Norton (2001). O, lo que es lo mismo, parece existir una relación positiva y directa entre el nivel de comunicación interdepartamental y el mayor o menor uso de herramientas de medición.

Cabría cuestionar esta relación positiva, dado que si ya existe un buen nivel de comunicación entre departamentos, no parece que sea necesario incorporar nuevos instrumentos que persiguen precisamente la mejoría de esa comunicación. Dicho de otro modo, la presencia de una buena comunicación interdepartamental no tiene por qué facilitar el mayor interés por desarrollar nuevas herramientas de medición, sería más bien la mala comunicación la que podría justificar la necesidad de esta mejora.

Si bien es cierto que puede defenderse que es el CMI el facilitador de una mejora en la comunicación, aquí optamos por asumir la misma postura que Braam y Nijssen (2011), para los que es más bien la buena comunicación interdepartamental la que facilita el mayor o menor uso del CMI. Es por ello por lo que postulamos que las empresas que disponen de un sistema eficiente de comunicación interdepartamental requerirán un tipo de CMI más desarrollado. Por lo tanto, nuestra segunda hipótesis:H2 El nivel de desarrollo del CMI de una organización se asocia positivamente con el grado de comunicación interdepartamental.

La dificultad en la obtención de medidas en el ámbito de los SMD ha sido analizada desde diversas perspectivas. En la literatura del CMI es relativamente frecuente tratar esta cuestión desde la óptica de cómo son manejadas las medidas de rendimiento (únicas y comunes), sus efectos en la comprensión por los directores y la calidad de las medidas (Lipe y Salterio, 2000). Desde un punto de vista técnico, Cavalluzzo e Ittner (2004) recurren a la literatura sobre implementación de la tecnología para analizar la influencia que tiene la dificultad en obtener medidas de calidad sobre los SMD. En su trabajo señalan que el desarrollo de los SMD y su rendimiento se ve obstaculizado por la dificultad en la selección e interpretación de medidas de rendimiento.

No obstante, a pesar de la dificultad para obtener medidas, o incluso por la existencia de esta dificultad, y en contra de lo que dicen estos autores, podría defenderse que la necesidad de nuevas herramientas, como las del CMI más avanzadas, serían las que precisamente empujarían a resolver ese problema. Dicho de otro modo, un argumento para convencer a la dirección de la necesidad de mejorar la medición y utilizar niveles más avanzados del CMI sería el de la dificultad para encontrar buenas medidas.

En este trabajo optaremos por asumir la misma postura que Cavalluzzo e Ittner (2004), para la que apenas existen evidencias, pero que a nuestro juicio refleja mejor la realidad de las organizaciones. En este sentido, nos decantamos por defender que la dificultad en la obtención de medidas representa un obstáculo en el uso del CMI, y que afectará de modo más negativo en la medida en que se proponga un mayor nivel de desarrollo del CMI.

Esta cuestión conduce a nuestra tercera hipótesis:H3 El nivel de desarrollo del CMI de una organización se asocia negativamente con problemas en la obtención e interpretación de medidas.

Según la literatura, la formalización va encaminada a la estandarización o normalización de los procesos de trabajo que llevan a cabo los miembros de las organizaciones. Este nivel de formalización de las empresas como factor de contingencia interno en los procesos de experimentación e implementación del CMI ha sido estudiado por Braam y Nijssen (2011). El planteamiento que hacen estos autores en el ámbito del CMI es que los procedimientos formales y altamente estandarizados actúan como barrera, por lo tanto, negativamente respecto a la implementación de herramientas de medición. De hecho, los resultados presentados en su trabajo corroboran su planteamiento al revelar que, si bien en la fase experimental la formalización no tiene incidencia, sí tiene un efecto negativo en la fase de implementación. En esta misma línea Kaplan y Norton (1996b) extendieron la idea de que el CMI no era un sistema de control tradicional sino, más bien, una herramienta para fomentar la comunicación, la información y un clima apropiado de aprendizaje para identificar nuevos procesos.

Por el contrario, cabría argumentar que las empresas con procesos más formalizados podrían demandar más herramientas como la del CMI como un complemento de análisis estratégico a una visión basada en el control. No obstante, aquí coincidimos con las propuestas de Braam y Nijssen (2011), para los que el grado de formalización se percibe como un elemento inhibidor del uso del CMI. En nuestro caso, defendemos además que a mayor nivel de formalización de la organización menor será el interés por desarrollar el CMI.

Por lo anteriormente expuesto, se plantea la siguiente hipótesis:H4 El nivel de desarrollo del CMI de una organización se asocia negativamente con el grado de formalización y estandarización.

Por último, dentro del conjunto de variables explicativas que conforman el modelo que aquí se propone se encuentra la variable que hace referencia a la influencia del departamento de finanzas sobre el conjunto de la organización en el desarrollo del CMI hacia niveles más integradores. Este factor de contingencia ha sido examinado en el contexto de adopción del CMI por Braam y Nijssen (2011). Concretamente como antecedente de las fases de experimentación e implementación. Los resultados alcanzados señalan que el departamento de finanzas tiene una influencia significativa y positiva en la fase experimental, sin embargo, no tiene influencia en la fase de implementación. Estos resultados son coincidentes con las versiones tempranas del CMI, que sostienen que se debe mantener un fuerte énfasis en los resultados financieros, incluso que, en última instancia, las relaciones de causa y efecto de todas las medidas en un CMI deben estar vinculadas a objetivos financieros (Kaplan y Norton, 1996).

Por lo tanto, si como se ha indicado, el grado de influencia del departamento de finanzas ha ejercido un papel relevante en la fase experimental, incluso los datos de naturaleza financiera determinan el diseño de las relaciones de causa y efecto, en este trabajo se propone examinar si una mayor influencia del departamento de fianzas hace más probable que el CMI se desarrolle hacia niveles más integradores y orientados al valor añadido.

Por tanto, la quinta hipótesis es:H5 El nivel de desarrollo del CMI de una organización se asocia positivamente con la influencia del departamento de finanzas.

Este trabajo evalúa los resultados derivados de la adopción del CMI en cada uno de sus distintos niveles de desarrollo en empresas españolas del sector privado.

En esta mismo línea Cavalluzzo e Ittner (2004) examinaron los resultados del SMD en el ámbito del sector público a partir de 3constructos: grado en la rendición de cuentas, la intensidad de uso de las medidas y una mejora del resultado. Tomando como referencia este planteamiento, nuestro modelo se centra en examinar la relación existente entre el nivel de desarrollo del CMI en las empresas y 2de los 3constructos anteriores: la intensidad de uso de las medidas y el resultado percibido.

El primero de los constructos trata del uso de las medidas de rendimiento. Al igual que Cavalluzzo e Ittner (2004), distinguimos 2subconstructos subyacentes: 1) la intensidad con la que la información de rendimiento es utilizada por los directivos en el proceso de toma de decisiones con base en las actividades en las que participan y 2) en qué medida la información de rendimiento es utilizada para tomar decisiones de orden superior u orientadas al logro de resultados.

El segundo de los constructos, la mejora del resultado, examina los beneficios obtenidos gracias al esfuerzo en la implementación y desarrollo del SMD hacia niveles más sofisticados.

Por consiguiente el resto de las hipótesis planteadas son:H6a El nivel de desarrollo del CMI tiene efectos positivos directos en el proceso de toma de decisiones de los directivos. El nivel de desarrollo del CMI tiene efectos positivos directos en el uso de medidas de orden superior orientadas a objetivos. El nivel de desarrollo del CMI tiene efectos positivos directos en los beneficios percibidos por los usuarios. El uso de medidas para el proceso de toma de decisiones de los directivos tiene efectos positivos directos sobre los beneficios percibidos por un mayor nivel de desarrollo. El uso de medidas de orden superior orientadas a objetivos tiene efectos positivos directos sobre los beneficios percibidos por un mayor nivel de desarrollo.

Las hipótesis planteadas conforman un modelo (ver fig. 3) que permite analizar la influencia de los factores de implementación de los que depende el nivel de desarrollo de un CMI y sus resultados.

Método de investigaciónDescripción de la muestra y medición de las variables

Los datos objeto de análisis proceden de un estudio llevado a cabo en la Comunidad Valenciana (España), durante los meses de abril y julio de 2015. La investigación ha sido realizada utilizando una base de datos compuesta por 1.379 empresas de las catalogadas como medianas y grandes empresas según la legislación mercantil española. Finalmente, se contactó con los directores de 250 de esas empresas que conocían el sistema de medición, de los cuales 89 accedieron a participar en la investigación. El método de recogida de información fue la encuesta online. Previamente, el cuestionario se presentó a un panel de expertos en conocimiento e implantación del CMI de reconocido prestigio tanto en el ámbito académico como en el de la consultoría. De los 89 cuestionarios recogidos, tras realizar un proceso de depuración para eliminar aquellos que estaban incompletos o presentaban inconsistencias en las respuestas, se obtuvieron finalmente 61 cuestionarios válidos.

Se puede considerar que esta metodología de investigación es la más adecuada para lograr nuestro objetivo de investigación, que no es otro que conocer qué factores determinan el nivel de desarrollo del CMI en las empresas de la Comunidad Valenciana, así como los resultados que obtienen al posicionarse en uno u otro nivel.

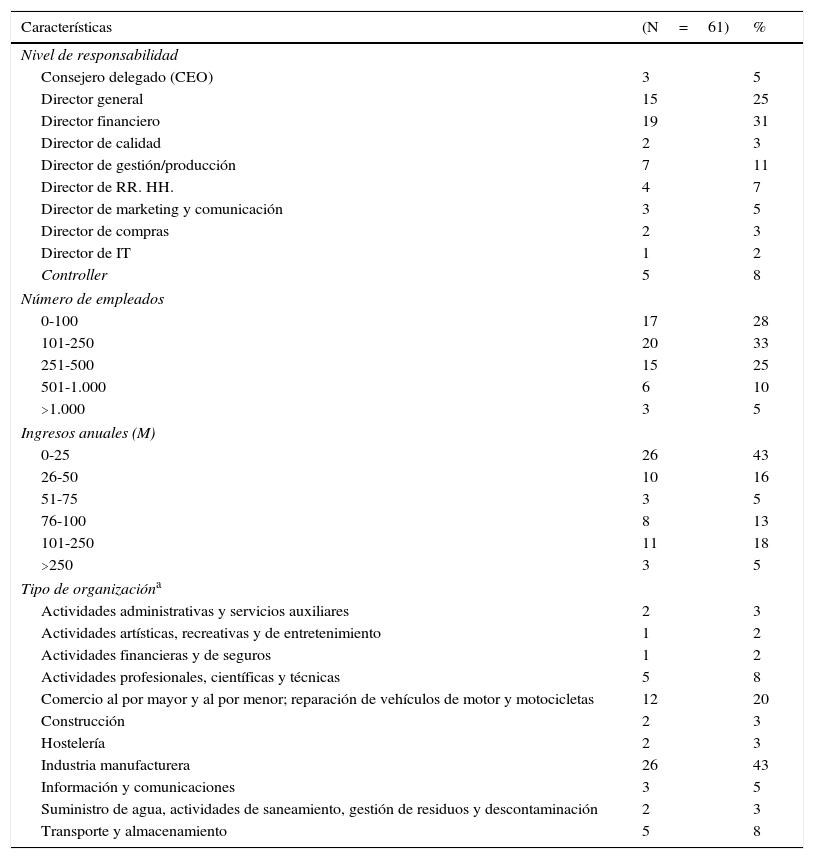

El perfil de la muestra se describe en la tabla 1. Del total de la muestra, cerca del 60% de las empresas tiene menos de 250 empleados, cifra que es superada por el 40% restante. Destaca el 5% de las empresas que superan los 1.000 empleados. Un amplio porcentaje de las respuestas recibidas pertenecen a empresas cuyos ingresos no superan los 50 millones (59%) y otras que están entre los 50 y 250 millones (36%), la mayoría de las cuales pertenecen a la industria manufacturera (43%). El otro sector con mayor frecuencia de la muestra de compañías es el comercio al por mayor y al por menor (20%). Si analizamos el nivel de responsabilidad de los entrevistados, un 25% son directores generales y un 31% directores financieros, y destaca un 5% de consejeros delegados. En términos generales los miembros de las empresas que han tomado parte en este estudio desempeñan un papel principal en sus organizaciones, con un nivel de responsabilidad superior y una visión del conjunto del negocio. Esta particularidad confiere, si cabe, mayor valor y legitimidad al estudio.

Perfil de la muestra

| Características | (N=61) | % |

|---|---|---|

| Nivel de responsabilidad | ||

| Consejero delegado (CEO) | 3 | 5 |

| Director general | 15 | 25 |

| Director financiero | 19 | 31 |

| Director de calidad | 2 | 3 |

| Director de gestión/producción | 7 | 11 |

| Director de RR. HH. | 4 | 7 |

| Director de marketing y comunicación | 3 | 5 |

| Director de compras | 2 | 3 |

| Director de IT | 1 | 2 |

| Controller | 5 | 8 |

| Número de empleados | ||

| 0-100 | 17 | 28 |

| 101-250 | 20 | 33 |

| 251-500 | 15 | 25 |

| 501-1.000 | 6 | 10 |

| >1.000 | 3 | 5 |

| Ingresos anuales (M) | ||

| 0-25 | 26 | 43 |

| 26-50 | 10 | 16 |

| 51-75 | 3 | 5 |

| 76-100 | 8 | 13 |

| 101-250 | 11 | 18 |

| >250 | 3 | 5 |

| Tipo de organizacióna | ||

| Actividades administrativas y servicios auxiliares | 2 | 3 |

| Actividades artísticas, recreativas y de entretenimiento | 1 | 2 |

| Actividades financieras y de seguros | 1 | 2 |

| Actividades profesionales, científicas y técnicas | 5 | 8 |

| Comercio al por mayor y al por menor; reparación de vehículos de motor y motocicletas | 12 | 20 |

| Construcción | 2 | 3 |

| Hostelería | 2 | 3 |

| Industria manufacturera | 26 | 43 |

| Información y comunicaciones | 3 | 5 |

| Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación | 2 | 3 |

| Transporte y almacenamiento | 5 | 8 |

En relación con el nivel de desarrollo de CMI alcanzado por las empresas analizadas, el estudio señala que un 72% tienen un nivel 0 de CMI, es decir, su SMD que no se ajusta a un enfoque de CMI. Sin embargo, el 28% restante sí emplea un enfoque de CMI como SMD, de entre las cuales un 5% lo desarrolla hasta el nivel 1, un 15% hasta el nivel 2 y el 8% restante desarrolla el CMI hasta el nivel 3.

Para modelizar la relación entre el constructo «nivel de desarrollo del CMI» y el resto de variables del modelo, se ha optado en primer lugar por distinguir entre los niveles [1-3] y el nivel 0 y, o lo que es lo mismo, el «uso» o «no uso» del CMI. Para ello se han analizado 2aspectos: a) si las empresas fomentan el uso equilibrado de los indicadores incluidos en cada perspectiva («uso» sí lo fomentan, «no uso» no lo fomentan) y b) con qué frecuencia los utilizan («nada 1» significa «no uso» de medidas, y por tanto, «no uso» de CMI, y «mucho 5» significa un nivel máximo de «uso»). Por lo que se refiere al primer criterio, el instrumento utilizado para identificar un mayor o menor equilibrio vendría dado por el coeficiente de variación (CV), o nivel de dispersión, de los indicadores de medición seleccionados por la empresa, que integran el uso de distintas perspectivas. Para valores de dispersión o coeficientes (CV) inferiores a 1 se entiende que existe equilibrio y, por tanto, que cuentan con CMI. Por lo que se refiere al segundo criterio, la frecuencia del uso de la medición, optamos por utilizar la media aritmética de la frecuencia de uso de cada una de las perspectivas del CMI. En concreto, para medias superiores a 3 (valor que en la escala propuesta se corresponde con la etiqueta «alguna vez se usa esa medida concreta»), se determinó que el CMI utilizado era de nivel [1-3], o lo que es lo mismo, se «usa» un CMI. Para identificar las empresas que «usan» CMI, se han utilizado los 2criterios descritos, es decir que, en el uso de medidas, el coeficiente de variación sea menor que 1 y la media aritmética sea mayor que 3. Para diferenciar entre el nivel 1 de CMI y niveles superiores, el criterio seguido era el de constatar que se contestaba afirmativamente a la presencia de medidas alusivas a estos niveles. Lo mismo para distinguir entre el nivel 2 y el nivel 3.

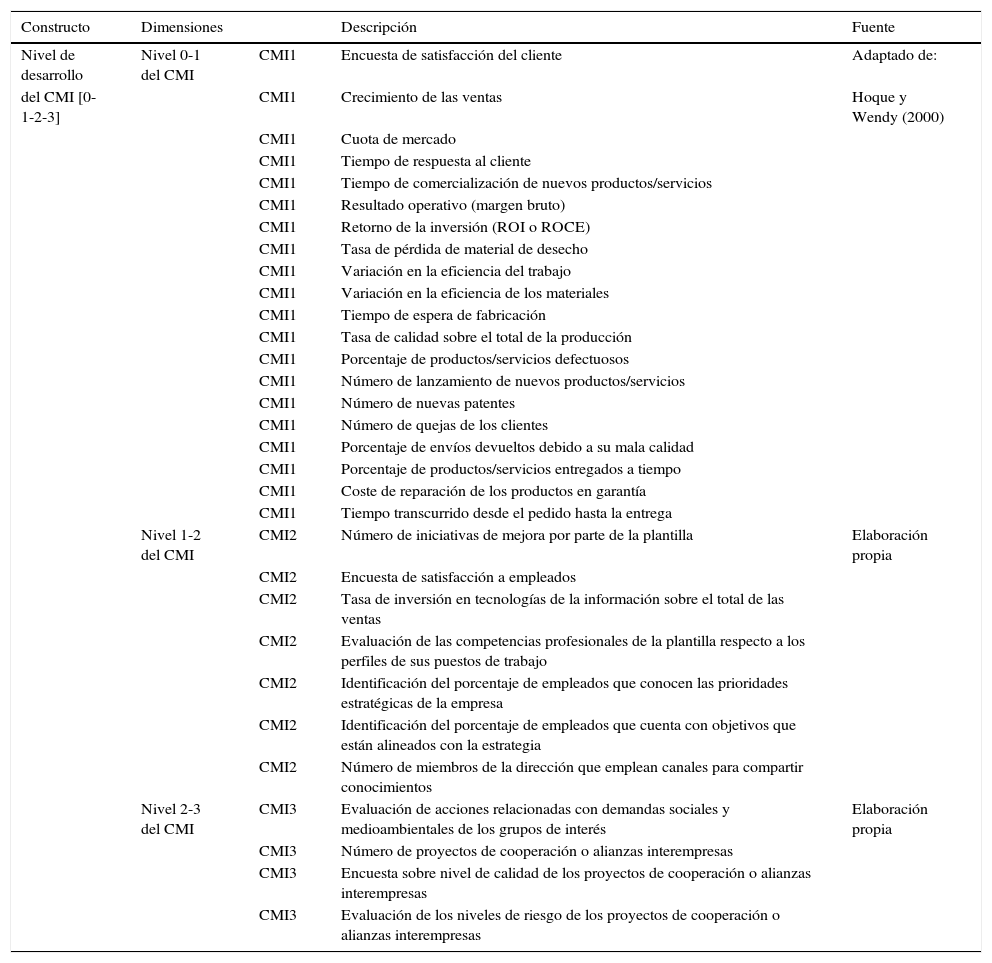

En la tabla 2, se describe cómo se ha realizado la medición de las variables utilizadas en la presente investigación. Todas las variables han sido medidas esencialmente con escalas de tipo Likert de 5 puntos para su posterior codificación, desde 1 «nada» hasta 5 «mucho». Aunque en menor medida, también se incluyeron algunos aspectos cualitativos a través de algunas cuestiones abiertas para identificar la percepción de los encuestados respecto al CMI.

Escalas de medida

| Constructo | Dimensiones | Descripción | Fuente | |

|---|---|---|---|---|

| Nivel de desarrollo | Nivel 0-1 del CMI | CMI1 | Encuesta de satisfacción del cliente | Adaptado de: |

| del CMI [0-1-2-3] | CMI1 | Crecimiento de las ventas | Hoque y Wendy (2000) | |

| CMI1 | Cuota de mercado | |||

| CMI1 | Tiempo de respuesta al cliente | |||

| CMI1 | Tiempo de comercialización de nuevos productos/servicios | |||

| CMI1 | Resultado operativo (margen bruto) | |||

| CMI1 | Retorno de la inversión (ROI o ROCE) | |||

| CMI1 | Tasa de pérdida de material de desecho | |||

| CMI1 | Variación en la eficiencia del trabajo | |||

| CMI1 | Variación en la eficiencia de los materiales | |||

| CMI1 | Tiempo de espera de fabricación | |||

| CMI1 | Tasa de calidad sobre el total de la producción | |||

| CMI1 | Porcentaje de productos/servicios defectuosos | |||

| CMI1 | Número de lanzamiento de nuevos productos/servicios | |||

| CMI1 | Número de nuevas patentes | |||

| CMI1 | Número de quejas de los clientes | |||

| CMI1 | Porcentaje de envíos devueltos debido a su mala calidad | |||

| CMI1 | Porcentaje de productos/servicios entregados a tiempo | |||

| CMI1 | Coste de reparación de los productos en garantía | |||

| CMI1 | Tiempo transcurrido desde el pedido hasta la entrega | |||

| Nivel 1-2 del CMI | CMI2 | Número de iniciativas de mejora por parte de la plantilla | Elaboración propia | |

| CMI2 | Encuesta de satisfacción a empleados | |||

| CMI2 | Tasa de inversión en tecnologías de la información sobre el total de las ventas | |||

| CMI2 | Evaluación de las competencias profesionales de la plantilla respecto a los perfiles de sus puestos de trabajo | |||

| CMI2 | Identificación del porcentaje de empleados que conocen las prioridades estratégicas de la empresa | |||

| CMI2 | Identificación del porcentaje de empleados que cuenta con objetivos que están alineados con la estrategia | |||

| CMI2 | Número de miembros de la dirección que emplean canales para compartir conocimientos | |||

| Nivel 2-3 del CMI | CMI3 | Evaluación de acciones relacionadas con demandas sociales y medioambientales de los grupos de interés | Elaboración propia | |

| CMI3 | Número de proyectos de cooperación o alianzas interempresas | |||

| CMI3 | Encuesta sobre nivel de calidad de los proyectos de cooperación o alianzas interempresas | |||

| CMI3 | Evaluación de los niveles de riesgo de los proyectos de cooperación o alianzas interempresas |

| Nivel de compromiso de la alta dirección | COM1 | Muestra un fuerte compromiso con el logro de resultados | Cavalluzzo e Ittner (2004) | |

| COM2 | Facilita la medición del rendimiento o el uso de información del desempeño | |||

| Dificultad en la obtención de medidas | DIF2 | La obtención de datos válidos o confiables | Cavalluzzo e Ittner (2004) | |

| DIF3 | La elaboración de datos útiles y a tiempo | |||

| DIF6 | La medición de resultados en el presente de proyectos futuros | |||

| Comunicación interdepartamental | COMUN2 | Intensa comunicación interna entre departamentos | Braam y Nijssen (2011) | |

| COMUN3 | Intercambio de información entre departamentos excelente, incluyendo una amplia distribución de la información | |||

| Formalización | FOR1 | Resaltar un estilo uniforme, estable y en el que dominan los procedimientos en la gestión | Braam y Nijssen (2011) | |

| FOR2 | Resaltar el cumplimiento de determinados procedimientos | |||

| FOR3 | Contar con un sistema de control de los procesos estricto, preciso y formal | |||

| FOR4 | Poner un fuerte énfasis en que cada empleado trabaje de acuerdo con las especificaciones de su puesto de trabajo | |||

| Influencia del departamento financiero | FIN1 | Poder del departamento de finanzas en la empresa comparado, p.e., con el departamento de ventas o de producción. | Braam y Nijssen (2011) | |

| FIN2 | Los miembros del departamento de finanzas mantienen una posición dominante e incluso, a veces, fuerte en la empresa | |||

| Uso de las medidas | Evaluación de actividades | USO11 | Para establecer prioridades en los distintos programas o proyectos | Cavalluzzo e Ittner (2004) |

| USO12 | Para asignar recursos de modo eficiente | |||

| USO13 | Para adoptar nuevos enfoques en proyectos y procesos de trabajo | |||

| USO14 | Para coordinar actividades con otras organizaciones internas o externas | |||

| USO15 | Para perfeccionar las medidas de desempeño de los distintos proyectos | |||

| USO16 | Para establecer nuevas metas de desempeño o revisar las existentes | |||

| USO17 | Para incentivar a los trabajadores que dependen de cada directivo | |||

| Orientación a resultados | USO21 | Los presupuestos que se hacen en mi empresa parten de una información previa que está orientada a resultados | ||

| USO22 | Las decisiones de financiación que afectan a mis actividades se basan en información orientada a resultados | |||

| USO23 | Las decisiones que toman quienes están en el gobierno de la empresa están basadas en información orientada a resultados | |||

| Beneficios percibidos | Resultados logrados | BEN1 | La implementación de un PMS en mi empresa ha mejorado hasta la fecha el desarrollo de programas, actividades y proyectos | Cavalluzzo e Ittner (2004) |

| Resultados futuros | BEN2 | La implementación de un PMS en mi empresa seguirá mejorado el desarrollo de programas, actividades y proyectos |

El modelo (ver fig. 3) se estimó mediante PLS-SEM, técnica de la regresión por mínimos cuadrados parciales, especialmente adecuada para incorporar constructos formativos en el modelo estructural (Chin, 1998a; Chin, 1998b; Chin y Newsted, 1999; Haenlein y Kaplan, 2004; Fornell y Bookstein, 1982; Fornell y Cha, 1994). Las razones que explican el recurso a PLS frente a los modelos de ecuaciones estructurales (CBSEM) son: 1) que el objeto de la investigación es relativamente nuevo y los instrumentos de medida son muy preliminares (Chin, 1998b) y 2) que los tamaños muestrales son mínimos para poder aplicar CBSEM (Chin, 1998b; Chin y Newsted, 1999; Hair, Ringle y Sarstedt 2011).

Esta técnica goza de cada vez más atención en la investigación en dirección de empresas tanto a nivel internacional (Birkinshaw, Morrison y Hulland 1995; Gray y Meister, 2004; Hulland, 1999; Johansson y Yip, 1994; Staples, Hulland y Higgins 1999; Tsang, 2002) como a nivel nacional (Sánchez-Franco y Roldán, 2005; Sánchez Franco y Villarejo Ramos, 2004). Puede consultarse Lohmöller (1989) o Fornell, Barclay y Rhee (1988) para una discusión detallada del algoritmo o Cepeda y Roldán (2004) para una visión global de las características de la técnica. El modelo se estimó mediante SmartPLS-3 (Ringle, Wende y Becker 2015) y la significatividad de los parámetros se estableció mediante un procedimiento de remuestreo por bootstrap de 5.000 submuestras de un tamaño igual a la muestra original (Hair, Sarstedt, Hopkins y Kuppelwieser, 2014; Hair et al., 2011).

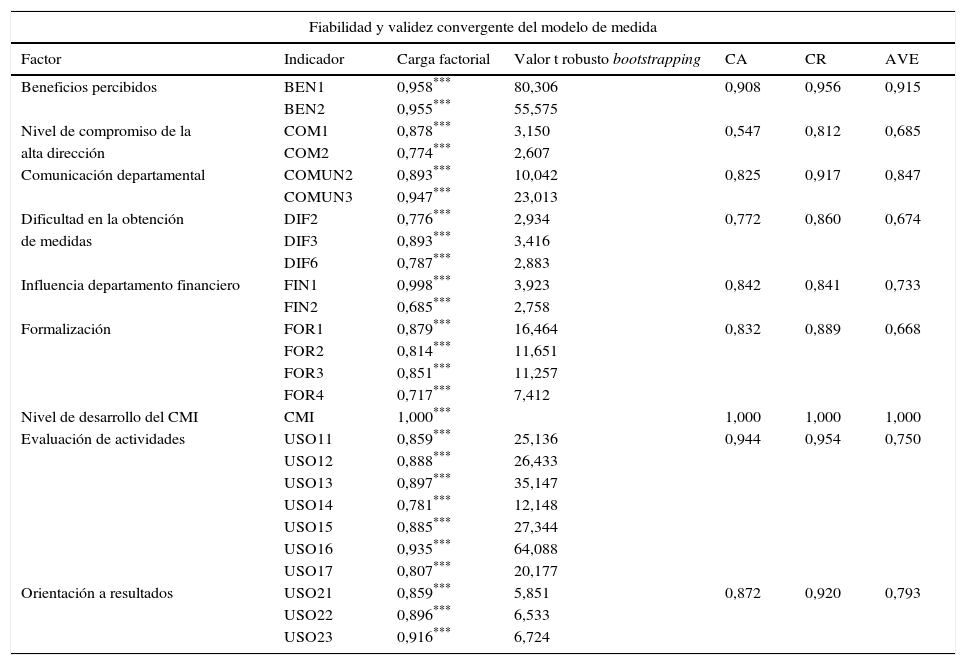

Los resultados de la validación del instrumento de medida del modelo estructural aparecen recogidos en la tabla 3. Para garantizar la validez convergente fueron suprimidos del modelo de medida aquellos indicadores de constructos reflectivos cuya carga factorial era no significativa o inferior a 0,60 (Bagozzi y Baumgartner, 1994; Bagozzi y Yi, 1988) o para los que el test de los multiplicadores de Lagrange indicaba relaciones significativas sobre un factor distinto del que eran indicadores (Hatcher, 1994). En esta etapa fueron eliminados los indicadores DIF1-4-5-7 y COMUN1. Respecto a la fiabilidad, a excepción de la variable latente «tamaño» se exigió que todos los α de Cronbach (Cronbach, 1951) fueran superiores al valor recomendado de 0,7 (Churchill, 1979; Nunnally y Bernstein, 1994).

Instrumento de medida del modelo estructural: fiabilidad y validez convergente

| Fiabilidad y validez convergente del modelo de medida | ||||||

|---|---|---|---|---|---|---|

| Factor | Indicador | Carga factorial | Valor t robusto bootstrapping | CA | CR | AVE |

| Beneficios percibidos | BEN1 | 0,958*** | 80,306 | 0,908 | 0,956 | 0,915 |

| BEN2 | 0,955*** | 55,575 | ||||

| Nivel de compromiso de la | COM1 | 0,878*** | 3,150 | 0,547 | 0,812 | 0,685 |

| alta dirección | COM2 | 0,774*** | 2,607 | |||

| Comunicación departamental | COMUN2 | 0,893*** | 10,042 | 0,825 | 0,917 | 0,847 |

| COMUN3 | 0,947*** | 23,013 | ||||

| Dificultad en la obtención | DIF2 | 0,776*** | 2,934 | 0,772 | 0,860 | 0,674 |

| de medidas | DIF3 | 0,893*** | 3,416 | |||

| DIF6 | 0,787*** | 2,883 | ||||

| Influencia departamento financiero | FIN1 | 0,998*** | 3,923 | 0,842 | 0,841 | 0,733 |

| FIN2 | 0,685*** | 2,758 | ||||

| Formalización | FOR1 | 0,879*** | 16,464 | 0,832 | 0,889 | 0,668 |

| FOR2 | 0,814*** | 11,651 | ||||

| FOR3 | 0,851*** | 11,257 | ||||

| FOR4 | 0,717*** | 7,412 | ||||

| Nivel de desarrollo del CMI | CMI | 1,000*** | 1,000 | 1,000 | 1,000 | |

| Evaluación de actividades | USO11 | 0,859*** | 25,136 | 0,944 | 0,954 | 0,750 |

| USO12 | 0,888*** | 26,433 | ||||

| USO13 | 0,897*** | 35,147 | ||||

| USO14 | 0,781*** | 12,148 | ||||

| USO15 | 0,885*** | 27,344 | ||||

| USO16 | 0,935*** | 64,088 | ||||

| USO17 | 0,807*** | 20,177 | ||||

| Orientación a resultados | USO21 | 0,859*** | 5,851 | 0,872 | 0,920 | 0,793 |

| USO22 | 0,896*** | 6,533 | ||||

| USO23 | 0,916*** | 6,724 | ||||

AVE: varianza extraída promedio; CA: alpha de Cronbach; CR: fiabilidad compuesta.

***p<0,01.

Dado que este coeficiente asume que los ítems están medidos sin error, lo que no es plausible, tiende a subestimar la fiabilidad (Bollen, 1989) por lo que se calculó también el índice de fiabilidad compuesta. De hecho, permite tener en cuenta todos los constructos implicados en la escala, y no un análisis uno a uno como Cronbach. En este caso sí se alcanza para todos los factores el valor recomendado de 0,7 (Fornell y Larcker, 1981). También se ha utilizado la varianza promedio extraída, que es un indicador de la varianza capturada por un factor respecto a la varianza debida al error de medida (Fornell y Larcker, 1981). Todos los factores alcanzan el valor recomendado de 0,5 (Fornell y Larcker, 1981).

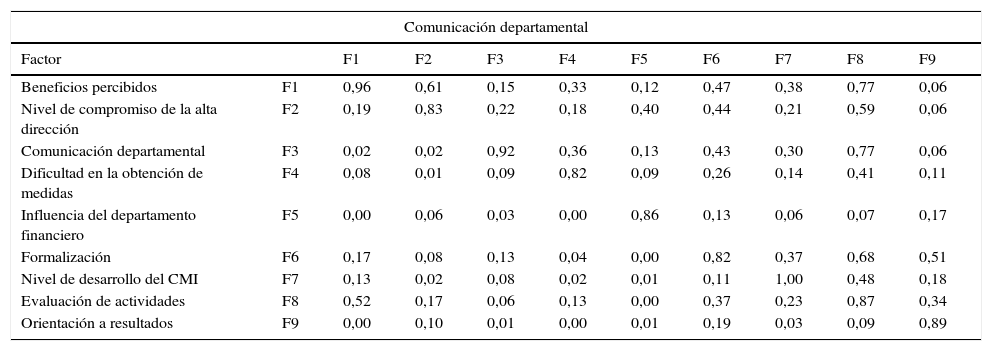

Para garantizar la validez convergente no fue necesario eliminar ningún ítem cuyas cargas factoriales, siendo significativas, fueran inferiores a 0,6 (Bagozzi y Yi, 1988). No se aprecia evidencia de problemas de validez discriminante puesto que, como se observa en la tabla 4, a) ningún valor de la ratio HTMT supera el valor de 0,9 (Henseler, Ringle y Sarstedt 2015; Gold et al., 2001) y b) la varianza promedio extraída para cada factor no es superior al cuadrado de la correlación entre cada par de factores (Fornell y Larcker, 1981).

Instrumento de medida: validez discriminante

| Comunicación departamental | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Factor | F1 | F2 | F3 | F4 | F5 | F6 | F7 | F8 | F9 | |

| Beneficios percibidos | F1 | 0,96 | 0,61 | 0,15 | 0,33 | 0,12 | 0,47 | 0,38 | 0,77 | 0,06 |

| Nivel de compromiso de la alta dirección | F2 | 0,19 | 0,83 | 0,22 | 0,18 | 0,40 | 0,44 | 0,21 | 0,59 | 0,06 |

| Comunicación departamental | F3 | 0,02 | 0,02 | 0,92 | 0,36 | 0,13 | 0,43 | 0,30 | 0,77 | 0,06 |

| Dificultad en la obtención de medidas | F4 | 0,08 | 0,01 | 0,09 | 0,82 | 0,09 | 0,26 | 0,14 | 0,41 | 0,11 |

| Influencia del departamento financiero | F5 | 0,00 | 0,06 | 0,03 | 0,00 | 0,86 | 0,13 | 0,06 | 0,07 | 0,17 |

| Formalización | F6 | 0,17 | 0,08 | 0,13 | 0,04 | 0,00 | 0,82 | 0,37 | 0,68 | 0,51 |

| Nivel de desarrollo del CMI | F7 | 0,13 | 0,02 | 0,08 | 0,02 | 0,01 | 0,11 | 1,00 | 0,48 | 0,18 |

| Evaluación de actividades | F8 | 0,52 | 0,17 | 0,06 | 0,13 | 0,00 | 0,37 | 0,23 | 0,87 | 0,34 |

| Orientación a resultados | F9 | 0,00 | 0,10 | 0,01 | 0,00 | 0,01 | 0,19 | 0,03 | 0,09 | 0,89 |

Diagonal: raíz cuadrada de la varianza extraída promedio (AVE).

Triángulo inferior: correlación entre las variables latentes.

Triángulo superior: ratio HTMT.

Ninguno de los indicadores de la tabla 3 muestra evidencia alguna de falta de fiabilidad y tampoco los ya mencionados criterios de Fornell y Larcker (1981) y Henseler et al. (2015) para la evaluación de la validez discriminante, resumidos en la tabla 4. Por lo tanto, para los constructos observados, los resultados garantizan tanto la validez convergente como la validez discriminante.

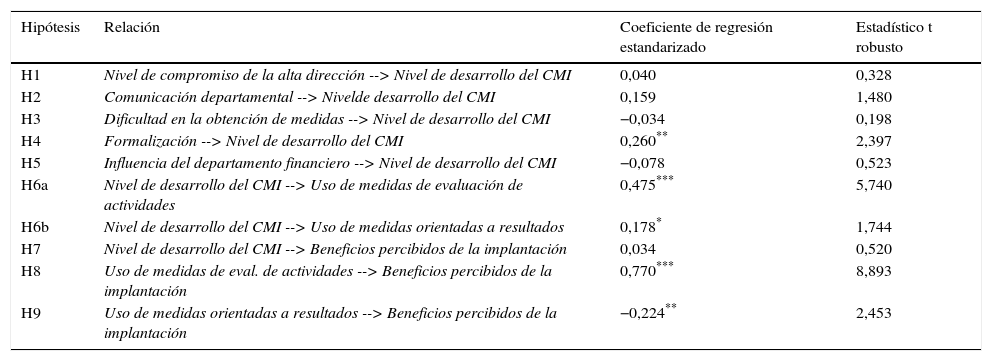

Resultados y discusiónEvaluadas las propiedades psicométricas del instrumento de medida, se procedió a estimar el modelo estructural recogido en la figura 3 que sintetiza las hipótesis planteadas, también mediante PLS y con el mismo criterio, para la determinación de la significatividad de los parámetros (bootstrapping de 5.000 submuestras del tamaño de la muestra original).

La tabla 5 muestra los R2 de los factores dependientes. Para evaluar la relevancia predictiva del modelo estructural, se calcularon los valores del estadístico Q2 mediante blindfolding, y se confirmó que el modelo tiene validez predictiva al tomar valores positivos. Esto nos permite evaluar la aceptación o rechazo de las hipótesis planteadas teniendo en cuenta la significatividad o no de los coeficientes de regresión estandarizados estimados.

Contraste de hipótesis

| Hipótesis | Relación | Coeficiente de regresión estandarizado | Estadístico t robusto |

|---|---|---|---|

| H1 | Nivel de compromiso de la alta dirección --> Nivel de desarrollo del CMI | 0,040 | 0,328 |

| H2 | Comunicación departamental --> Nivelde desarrollo del CMI | 0,159 | 1,480 |

| H3 | Dificultad en la obtención de medidas --> Nivel de desarrollo del CMI | −0,034 | 0,198 |

| H4 | Formalización --> Nivel de desarrollo del CMI | 0,260** | 2,397 |

| H5 | Influencia del departamento financiero --> Nivel de desarrollo del CMI | −0,078 | 0,523 |

| H6a | Nivel de desarrollo del CMI --> Uso de medidas de evaluación de actividades | 0,475*** | 5,740 |

| H6b | Nivel de desarrollo del CMI --> Uso de medidas orientadas a resultados | 0,178* | 1,744 |

| H7 | Nivel de desarrollo del CMI --> Beneficios percibidos de la implantación | 0,034 | 0,520 |

| H8 | Uso de medidas de eval. de actividades --> Beneficios percibidos de la implantación | 0,770*** | 8,893 |

| H9 | Uso de medidas orientadas a resultados --> Beneficios percibidos de la implantación | −0,224** | 2,453 |

Q2 (niveles de CMI)=0,001; Q2 (uso de medidas de evaluación de actividades)=0,156; Q2 (uso de medidas orientadas a resultados)=0,014; Q2 (beneficios percibidos)=0,483; R2 (niveles de CMI: 0,151; R2 (uso de medidas de evaluación de actividades)=0,032; R2 (uso de medidas orientadas a resultados)=0,226; R2 (beneficios percibidos)=0,561.

Si nos centramos en las variables «nivel de compromiso de la dirección» (H1) y «nivel de comunicación departamental» (H2) los resultados obtenidos ponen de manifiesto, aunque con distinta intensidad, una influencia positiva en el nivel de desarrollo del CMI. Sin embargo, a pesar de lo indicado en trabajos anteriores dentro del marco de la experimentación y la aplicación real del CMI (Braam y Nijssen, 2011), no existe evidencia empírica que confirme estadísticamente dicha relación para fases posteriores relacionadas con el desarrollo del CMI en el caso español. En lo que concierne a la relación existente entre la dificultad en la obtención de medidas y el nivel de desarrollo del CMI (H3), aunque no es significativa, la relación es negativa. Este resultado confirma los resultados alcanzados por Cavalluzzo e Ittner (2004) para los PMS.

El grado de formalización y estandarización dentro de la empresa (H4) ejerce una influencia positiva y estadísticamente significativa sobre el nivel de desarrollo del CMI. Este resultado es contrario al alcanzado en investigaciones previas realizadas en el contexto de los antecedentes de la implementación del CMI (Braam y Nijssen, 2011). Curiosamente, en ese mismo contexto para el caso de la variable «influencia del departamento financiero» el resultado obtenido (H5) no es coincidente. Mientras Braam y Nijssen (2011) encuentran relación positiva y significativa (p<0,01), nuestros resultados reflejan falta de significatividad y una influencia negativa del departamento financiero en el desarrollo del CMI.

Según los resultados obtenidos, el nivel de desarrollo del CMI desempeña un importante rol como impulsor de un mayor uso de medidas vinculadas con la evaluación de actividades para la toma de decisiones (H6a: β = 0,475; p<0,01). Aunque con menor en intensidad (H6b: β = 0,178; p<0,10), algo similar se desprende también del efecto del nivel de desarrollo del CMI sobre la variable de uso de medidas orientadas al resultado. Estos resultados son coincidentes con conclusiones obtenidas en trabajos anteriores (Cavalluzzo e Ittner, 2004). Así pues, el nivel de desarrollo del CMI a través de los 2subconstructos señalados para el uso de medidas (evaluación-orientación) es un mecanismo capaz de reducir la complejidad de la toma de decisiones de los responsables de ejecutar la estrategia, así como de motivar y orientar a los miembros de la organización hacia la consecución de resultados.

En cuanto a la evaluación de los beneficios percibidos por los usuarios del CMI al evolucionar la herramienta, el modelo muestra una relación positiva aunque no significativa (H7). Sin embargo, gracias al mayor uso de medidas, existe influencia positiva y significativa entre el desarrollo del CMI y los beneficios percibidos por la implantación (H8: β = 0,770; p<0,01). Curiosamente, si bien el desarrollo del CMI influye positiva y significativamente sobre el uso de medidas orientadas a resultados (H6b), la orientación a resultados tiene una significativa influencia negativa sobre el beneficio percibido por los usuarios de la herramienta (H9: β = 0,224; p<0,05).

ConclusionesLa principal aportación de este trabajo consiste en proponer y en contrastar empíricamente un modelo que no solo contrasta la decisión de uso o no uso del CMI, sino que además intenta explicar por qué las empresas se posicionan en distintos niveles de desarrollo del CMI. Además, los resultados obtenidos en esta investigación no solo no entran en contradicción con los hallazgos encontrados en estudios previos (Hoque y Wendy, 2000; Braam y Nijssen, 2011; Hendricks et al., 2012; Quesado et al., 2014), sino que los complementan.

Según se desprende de los resultados del estudio, el factor de contingencia «formalización y estandarización» explica por qué las empresas españolas desarrollan distintos niveles de CMI. Por su parte, la influencia positiva y significativa del factor «formalización» sobre el nivel de desarrollo del CMI muestra que el caso de las empresas españolas contradice en cierta manera los hallazgos encontrados para empresas holandesas (Braam y Nijssen, 2011), puesto que en ese caso este factor representa una barrera en la fase de implementación de un CMI. Pero, ¿a qué puede deberse esto?

Para valorar las razones de la influencia positiva y significativa del factor «formalización» sobre el nivel de desarrollo del CMI, es preciso contextualizar las diferentes realidades. En el caso español, la cultura y la proliferación, por ejemplo, de las normas International Standarization Organization (normas ISO) o del Sello de Excelencia Europea (EFQM) puede estar teniendo una influencia en que se desarrollen en ellas las versiones más avanzadas del CMI. En el ámbito de la gestión de la calidad, España es el sexto país del mundo y el cuarto de Europa, con alrededor de 43.000 certificados del sistema de gestión de la calidad ISO-9001. La gestión de la calidad representa para muchas organizaciones un medio de competir en el mercado que necesariamente implica resaltar un estilo uniforme, estable, con sistemas de control de los procesos estrictos, precisos y formales. Todo ello hace pensar que son precisamente las empresas de esta naturaleza las que deciden seguir desarrollando el CMI hacia niveles más sofisticados de implantación de la herramienta.

Por otro lado, los resultados de este estudio demuestran que para el caso español el resto de los factores del ámbito organizativo —nivel de compromiso, comunicación departamental, dificultad en la obtención de medidas e influencia del departamento de finanzas— no explican el distinto nivel de desarrollo del CMI.

Estos resultados ponen de manifiesto que la intensidad de la comunicación interna como factor para fomentar el desarrollo del CMI hacia niveles superiores no es tan determinante para el caso de las empresas españolas. Nuevamente, una explicación contextual puede contribuir a entender estos resultados. Quizá el reducido tamaño y especialización del tejido empresarial español permite un constante y fluido intercambio de información entre departamentos. En este sentido y para el caso de las empresas españolas es razonable pensar que no suponga una motivación extra el desarrollo del CMI. Sin embargo, en escenarios diferentes donde abunden las empresas más grandes, es plausible pensar en una posible motivación para desarrollar el CMI basada en la mejora del proceso de recogida de datos y en la medición del rendimiento.

En relación con el «compromiso de la alta dirección» y la «influencia del departamento de finanzas» los resultados de esta investigación no han evidenciado que estas variables sean determinantes para impulsar el desarrollo del CMI hacia niveles superiores. Se trata de un resultado consistente con otros trabajos previos. Por ejemplo, Braam y Nijssen (2011) revelaron la importancia de la implicación de la alta dirección y del departamento de finanzas durante la fase experimental (previa a la adopción del CMI) y no durante la fase de implementación. Estos resultados corroboran que, si bien para garantizar el éxito en la adopción del CMI es necesario el compromiso de la dirección y la influencia del departamento de finanzas en fases experimentales y pruebas piloto, en etapas posteriores de implementación y desarrollo del CMI no juegan un papel relevante.

En contraste con estos argumentos, cabe destacar que el desarrollo hacia niveles más sofisticados de CMI influye significativa y positivamente sobre el uso intensivo de medidas con una doble finalidad: por un lado, para favorecer la toma de decisiones y, por otro, para orientar a todos los miembros de la organización hacia la consecución de los resultados. Al mismo tiempo, quienes son usuarios de la herramienta afirman que el desarrollo hacia niveles más elevados ha contribuido a mejorar el desarrollo de programas, actividades y proyectos. Además, manifiestan el convencimiento de que la medición del desempeño en sus empresas seguirá mejorado. Estos hallazgos apoyarían la premisa de que un esfuerzo por desarrollar y mejorar el CMI, junto con un mayor compromiso por la consecución de los resultados, puede proporcionar la información y la motivación necesarias para una gestión basada en el valor añadido: conducir a la mejor toma de decisiones y resolución de problemas.

Implicaciones de gestiónLas conclusiones obtenidas permiten plantear un conjunto de implicaciones para la gestión de empresas.

En primer lugar, los resultados muestran que un análisis profundo para conocer el grado de formalización y estandarización es un factor de contingencia crucial de cara a que los gestores de empresas impulsen el desarrollo del CMI a niveles más elevados. Actualmente, para una empresa la gestión de la calidad representa un factor de ventaja competitiva o un medio de competir en el mercado. Sin embargo, si desea obtener mejores resultados en la toma de decisiones y orientar a los miembros de la organización hacia la consecución de resultados, la promoción de un nivel determinado de CMI a otro superior lo facilitaría. Lamentablemente, esta investigación no ha sido capaz de determinar el nivel óptimo de desarrollo de CMI adecuado al grado de competitividad.

En segundo lugar, a pesar de que en el estudio el factor «comunicación interdepartamental» no tiene una influencia significativa en la disposición de la organización a desarrollar el CMI, el valor obtenido sí indica que las organizaciones pueden beneficiarse de obtener niveles superiores de CMI si favorecen la eficacia de la comunicación interna.

En tercer lugar, las empresas sí podrían impulsar el desarrollo del CMI hacia niveles de desarrollo superiores para motivar conductas favorables hacia el uso intensivo de las medidas tanto en el proceso decisorio como en la evaluación de actividades. Sin embargo, tal y como reflejan los resultados, un nivel elevado de desarrollo del CMI con un uso de medidas orientadas a los resultados podría ser un factor desmotivador.

Limitaciones y líneas futuras de investigaciónFinalmente, se enumeran las limitaciones del estudio, así como nuevas líneas de investigación de interés futuro.

En primer lugar, el estudio se realizó mediante un análisis transversal centrado en una región concreta de España, la Comunidad Valenciana. En este sentido, serían necesarios estudios adicionales y de carácter longitudinal para obtener un mejor conocimiento de por qué determinados factores de contingencia influyen en el nivel de desarrollo CMI y, por tanto, en la capacidad de las organizaciones para gestionar el valor e integrar expectativas de distintos stakeholders.

En segundo lugar, aunque los resultados son consistentes, la muestra es pequeña y representa a un conjunto limitado de empresas. No obstante, como señala la tabla 1, las empresas analizadas son representativas en mayor o menor medida de todas las industrias. Sin embargo, quizá una muestra con mayor variabilidad en el tamaño sería necesaria, dadas las características de las empresas españolas —en su mayoría pequeñas y medianas—.

En tercer lugar, el estudio no es capaz de ofrecer resultados individualizados por cada nivel de desarrollo a pesar de que el constructo está integrado por distintos niveles graduales de desarrollo del CMI y amplía otros trabajos previos centrados en el uso o no uso. Serían necesarios estudios adicionales para conocer cómo influyen en cada uno de los niveles de desarrollo del CMI estos y otros factores de contingencia.

Por último, podría aportar más luz a las conclusiones aquí recogidas un estudio más elaborado que combinara aspectos cuantitativos y cualitativos.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.