Los estudios sobre la divulgación de información social corporativa han identificado como factores explicativos del comportamiento de las entidades respecto a sus prácticas de transparencia corporativa las características empresariales, determinados factores internos y, en menor medida, los factores institucionales generales que definen el contexto en el que las empresas se interrelacionan con sus stakeholders. En este sentido, los grupos de interés locales tienen expectativas propias, respecto al comportamiento empresarial, derivadas de las diferentes condiciones culturales de su entorno, que implican valores, normas y prácticas distintas.

El presente trabajo centra su objetivo en evidenciar la influencia que los sistemas culturales de los distintos países tienen en la transparencia corporativa en materia de sostenibilidad. Con tal fin, se ha realizado un análisis empírico para una muestra de 1.598 compañías ubicadas en 20 países para el periodo 2004-2010. La metodología empleada es un modelo de dependencia tobit para datos de panel.

Los resultados muestran que las empresas ubicadas en países con sistemas culturales comunitarios y feministas tienden a divulgar información social corporativa más relevante y comparable, debido a que los grupos de interés presentan una mayor preocupación por el bienestar social común.

Studies on the disclosure of corporate social information have identified business characteristics, certain internal factors and, to a lesser degree, the functional institutional aspects that define the context within which businesses interact with their stakeholders, as explanatory factors for the behaviour of entities with regard to corporate transparency. In this respect, depending on the different cultural circumstances that surround them and on the different values, rules and practices involved, local stakeholders have their own expectations regarding corporate behaviour.

This paper is focused on proving the influence of the different countries’ cultural systems on corporate transparency as far as sustainability is concerned. To this end, we have conducted an empirical analysis based on a sample of 1,598 public entities located in 20 different countries during the period 2004-2010. The methodology used for panel data is based on a Tobit dependency model.

The results obtained show that businesses located in countries with community and gender-based cultural systems tend to disclose corporate social information of a more relevant and comparable nature, since stakeholders present a higher degree of concern for common social welfare.

La propuesta neoclásica de Friedman (1962) ha defendido durante bastantes años que la única responsabilidad de las empresas es incrementar sus beneficios dentro del cumplimiento de los principios legales y éticos. Frente a ella, la teoría de los stakeholders afirma que la satisfacción exclusiva de los intereses de los accionistas es una decisión a corto plazo, ya que para asegurar su éxito y supervivencia, las compañías deben satisfacer las necesidades de otros grupos de interés (Collier, 2008, p. 935). Prueba de ello es la creciente concienciación ciudadana con los problemas medioambientales y las diferencias sociales, circunstancias que han provocado que la aplicación exclusiva de criterios económicos en la evaluación de la actuación empresarial no sea suficiente.

Paralelamente a estos nuevos parámetros de actuación empresarial se ha desarrollado un proceso de transparencia orientado a mostrar a la sociedad y otros grupos de interés distintos a los accionistas la idoneidad del comportamiento empresarial. El documento marco de este proceso es el informe anual de responsabilidad social corporativa o memoria de sostenibilidad donde se sintetizan las prácticas empresariales desde una triple vertiente: económica, medioambiental y social.

Los estudios longitudinales sobre la divulgación de información social corporativa indican un incremento paulatino del número de empresas que la realizan y del contenido de la información que emiten (Deegan y Gordon, 1996; Gray, Kouhy y Lavers, 1995; Gray, Javad, Power y Sinclair, 2001; Moneva y Llena, 2000; Archel, 2003). Asimismo, han identificado como factores explicativos de tales prácticas informativas las características empresariales, factores internos y, en menor medida, los factores institucionales generales que definen el contexto donde las empresas se interrelacionan con sus stakeholders. En este sentido, los grupos de interés locales tienen diferentes expectativas en relación con el comportamiento empresarial como consecuencia de las diferentes condiciones culturales que implican diferentes valores, normas y prácticas (Carroll, 1979; Bustamante, 2011).

Distintas dimensiones del sistema cultural como equidad de género, colectivismo institucional u orientación humanística reflejan diferencias esencialmente importantes en la dimensión social de la responsabilidad social corporativa (RSC) (Baskin, 2006), así como en temas medioambientales (Barkemeyer, 2007) debido a que los grupos de interés de países con distinto sistema cultural perciben de manera muy diversa la prevalencia que estos aspectos pueden tener respecto al económico (Maignan, 2001).

En general, en los estudios previos, centrados en países concretos con una idiosincrasia metodológica propia, existen importantes limitaciones en la comparación interpaís respecto a estos factores, siendo necesario superarlas mediante análisis comparativos de empresas ubicadas en ámbitos geográficamente dispersos (Aguilera, Rupp, Williams y Ganapathi, 2007). Además, cuando se analizan empresas de diversos países, las muestras suelen ser relativamente pequeñas y referidas a un único periodo temporal (p. ej., van der Laan Smith, Adhikari y Tondkar, 2005, René, 2010). La razón es que las actitudes hacia la RSC difieren significativamente entre países y a lo largo del tiempo (Jamali y Mirshak, 2006; Vitell e Hidalgo, 2006).

El presente trabajo, basándose en la teoría de los stakeholders, tiene como objetivo observar la influencia que el sistema cultural tiene en la relevancia de la información contenida en las memorias de sostenibilidad, entendido como documento que informa del grado de responsabilidad del comportamiento empresarial.

Para analizar la influencia de dicho parámetro, se ha evaluado la adecuación del contenido del informe a las recomendaciones de la guías del Global Reporting Initiative (GRI). Para ello, estas han sido entendidas como estándares reconocidos internacionalmente, pero que, a pesar de su gran proyección y trayectoria, tienen un nivel de adopción e impacto limitados (Chen y Bouvain, 2008). La razones habría que buscarlas en los problemas de comparabilidad de la información facilitada y los posibles costes que la misma puede tener para los propietarios (Prado-Lorenzo y García-Sánchez, 2010).

En el desarrollo del análisis se utilizarán los datos de una muestra no-balanceada de 1.598 empresas de 20 países, correspondientes al periodo 2004-2010. La metodología empleada en el análisis se concreta en la estimación de modelos de dependencia para datos de panel, técnicas que permiten controlar la heterogeneidad inobservable asociada a la evolución interanual de cada una de las compañías analizadas.

Los resultados obtenidos ponen de manifiesto que las sociedades de los países más orientadas al interés común son las más propensas a emitir información relevante y comparable en temas de sostenibilidad.

El trabajo se estructura en 5 secciones. En la primera se realiza una aproximación a la teoría de los stakeholders con el fin de determinar la base teórica en la que se sustentarán las hipótesis de investigación. En el segundo epígrafe se refleja la metodología de análisis, destinando las 2 secciones siguientes a establecer y discutir los resultados obtenidos. Finalmente, se enuncian las principales conclusiones del trabajo y sus limitaciones.

Teoría de los stakeholders y prácticas sobre información en materia de responsabilidad social corporativaLas memorias de sostenibilidad o informes sobre RSC pueden conceptuarse como la descripción cualitativa y/o cuantitativa mediante la exposición de hechos, datos o motivos del resultado empresarial desde la triple perspectiva económica, social y medioambiental (AECA, 2010). Su finalidad debería ser incrementar la transparencia, la democracia de los grupos de interés y el comportamiento empresarial sostenible (Hess, 2008).

La emisión, generalmente voluntaria, de información sobre RSC puede explicarse mediante diferentes teorías procedentes de la política económica como son la teoría de la legitimidad y la de los stakeholders (Gray et al., 1995). Ambos paradigmas defienden que las organizaciones deben crear riqueza para todos los partícipes o stakeholders, en contra del modelo financiero tradicional basado en la creación de valor para el agente principal o accionista (González Esteban, 2007).

En concreto, estas teorías plantean la existencia de un contrato entre la empresa y la sociedad, mediante el cual se permite a las compañías el consumo de recursos naturales y la utilización de mano de obra con el fin de que produzcan bienes y servicios y generen residuos, de forma sostenible, a la vez que se les exige la creación de riqueza para todos los partícipes o grupos de interés (Mathews, 1993).

En este sentido, la sociedad debe conocer el impacto económico, social y medioambiental de la actuación empresarial con el fin de mantener esta cesión de recursos o sancionar una inadecuada actuación, revocando el apoyo otorgado (Hess, 2008). Debido a que la información facilitada por los estados financieros no es suficiente, es necesario ampliar el concepto de transparencia corporativa a los ámbitos social y medioambiental del comportamiento empresarial (Gray, Owen y Maunders, 1987), a la vez, que se considera como usuarios a todos aquellos individuos o grupos con «derecho-a-conocer» (Deegan, 2002).

La base teórica común de la economía política supone asumir que la información contable en sentido amplio es un documento social, político y económico orientado a construir, mantener y legitimar tanto acuerdos como instituciones e ideologías ante un colectivo plural de usuarios (Guthrie y Parker, 1990).

Las diferencias entre la teoría de la legitimidad y la de los stakeholders residen en la amplitud del concepto «colectivo plural de usuarios». Así, mientras la teoría de la primera asume que dicha información debe estar destinada a la sociedad en su conjunto, la teoría de los stakeholders acepta la existencia de diversos grupos con diferentes ideas respecto a la actuación óptima de la empresa, así como con distinta capacidad para afectar a los intereses de las organizaciones (Deegan, 2002).

De manera más concreta, se entiende por stakeholders cualquier grupo que puede afectar o ser afectado por la actuación llevada a cabo por la compañía a la hora de alcanzar sus objetivos (Freeman, 1984), lo que permite definir una nueva imagen de empresa que, mediante la producción de bienes y servicios, desea satisfacer las necesidades de los diferentes grupos que la integran y de los cuales depende para su supervivencia (Rodríguez Fernández, 2003).

En general, los grupos de interés locales tienen diferentes expectativas en relación con el comportamiento empresarial como consecuencia de las distintas condiciones culturales que implican diferentes valores, normas y prácticas (Carroll, 1979; Bustamante, 2011).

La cultura puede definirse como una programación colectiva de la mente, altamente invisible e inconsciente y difícil de cambiar (Hofstede, 1983), que afecta a los valores básicos de los ciudadanos, al igual que a los valores empresariales (Vitell, Paolillo y Thomas, 2003). Tiene un importante impacto en la ética de los procesos de toma de decisiones (Singhapakdi, Vitell y Leelakulthanit, 1994; Su, 2006), se espera que influya en la estructura organizativa, el comportamiento de los gestores y la actuación empresarial, debido a que generará una orientación hacia comportamientos empresariales más o menos sostenibles (Richardson y Boyd, 2005), y que contribuya a determinar el nivel de transparencia que las empresas mostrarán en relación con sus actuaciones económica, social y medioambiental.

Diversos autores han evidenciado el impacto que el contexto cultural tiene en aspectos como las prácticas contables (Radebaugh, 1975; Gray, 1988) o la emisión de diversos tipos de reporting (Langlois y Schlegelmich, 1990; Salter y Niswander, 1995; Neu, Warsame y Pedwell, 1998; Adams y Kuasirikun, 2000).

El impacto del aspecto cultural de macrocontexto social suele ser analizado mediante las dimensiones propuestas por Hofstede (2001), entre otros. Estas dimensiones han sido utilizadas por autores como Maignan (2001), Christie, Joseph, Kwon, Stoeberl y Baumhart (2003) o Vitell et al. (2003) con el fin de predecir los parámetros de RSC o ética empresarial. Se han utilizado adaptaciones para determinar el impacto en las prácticas divulgativas en materia de RSC en van der Laan Smith et al. (2005) and René (2010).

Las características culturales propuestas por Hofstede para evidenciar similitudes y discrepancias entre países se concretan en 4: individualismo versus colectivismo; masculinidad versus feminidad; tolerancia versus aversión a la incertidumbre y distancia jerárquica. Más recientemente, Hofstede y Hofstede (2005) han propuesto una quinta dimensión, orientación hacia el largo versus corto plazo, si bien su cuantificación solo se ha realizado para determinados países asiáticos

La dimensión individualismo/colectivismo refleja la prevalencia de los valores individuales frente a los colectivos, de ahí que en las sociedades individualistas exista un mayor desarrollo de los derechos individuales. Por el contrario, en las sociedades colectivas los ciudadanos piensan más en su actuación como miembros de un grupo que en su comportamiento individual, mostrando un fuerte compromiso con la sociedad.

La dimensión masculinidad/feminidad hace referencia al rol de la mujer en la sociedad. Las culturas con orientación masculina suelen ser asertivas y tienden hacia la consecución del éxito material, mientras que las que tienen orientación femenina suelen ser más modestas y enfocadas hacia la calidad de vida.

La dimensión de nivel de tolerancia a la incertidumbre (uncertainty avoidance) representa el nivel de aversión a lo desconocido. Aquellas sociedades con menor tolerancia a la incertidumbre necesitarán reglas y formalidades para estructurar la vida y la convivencia debido a que muestran aversión al cambio y la innovación (De Mooij y Hofstede, 2010; Yaveroglu y Donthu, 2002); así, las prácticas empresariales sostenibles serán impulsadas mediante la emisión de normativa, lo que provocará que las compañías desarrollen actuaciones más rígidas y estandarizadas.

La dimensión de distancia jerárquica (power distance) explica el nivel de jerarquía existente en una sociedad. Distancias elevadas indican que las posiciones de poder están verticalmente estratificadas, creando diferentes niveles en los estatus de poder. En este sentido, los individuos con menos poder esperan y aceptan esta distribución desigual, presentando un menor interés por derechos sociales.

Cabe esperar que las empresas ubicadas en sociedades con grandes valores de colectivismo, feminismo y tolerancia a la incertidumbre muestren mayores compromisos con la sostenibilidad, prácticas que promoverán una mayor transparencia en relación con su comportamiento mediante la emisión de información relevante sobre RSC. Por el contrario, se espera la relación inversa para la dimensión cultural de distancia jerárquica.

Sobre la base de los argumentos previos, se pueden enunciar las siguientes hipótesis del trabajo:

- -

H1: La relevancia y comparabilidad de la información sobre RSC divulgada por una compañía viene determinada por el sistema cultural vigente en su país de origen.

H1.1: Las empresas ubicadas en países con altos niveles de colectivismo elaborarán memorias de sostenibilidad con información más relevante y comparable que las del resto de los países.

H1.2: Las empresas ubicadas en países con altos niveles de feminismo elaborarán memorias de sostenibilidad con información más relevante y comparable que las del resto de los países.

H1.3: Las empresas ubicadas en países con altos niveles de tolerancia a la incertidumbre elaborarán memorias de sostenibilidad con información más relevante y comparable que las del resto de los países.

H1.4: Las empresas ubicadas en países con bajos niveles de distancia jerárquica elaborarán memorias de sostenibilidad con información más relevante y comparable que las del resto de los países.

Como población objeto de estudio, se seleccionaron las 2.000 empresas que el índice Forbes identifica como de mayor tamaño a nivel internacional. El ranking se realiza a partir de una única métrica que pondera de manera igualitaria la cifra de ventas, los beneficios, el valor de los activos y el valor de mercado. Las empresas que forman parte del citado índice no son constantes debido al dinamismo de la economía global.

De estas 2.000 compañías, se eliminaron las entidades pertenecientes a los sectores financiero y de seguros debido a diferencias significativas que existen en la valoración de su patrimonio y en su estructura corporativa.

El periodo de análisis seleccionado comprende los ejercicios 2004 a 2010. La selección del año 2004 se ha realizado por el incremento que la adopción del estándar GRI tiene a partir de ese ejercicio, siendo muy limitado el número de empresas que declaran su adopción en los ejercicios anteriores.

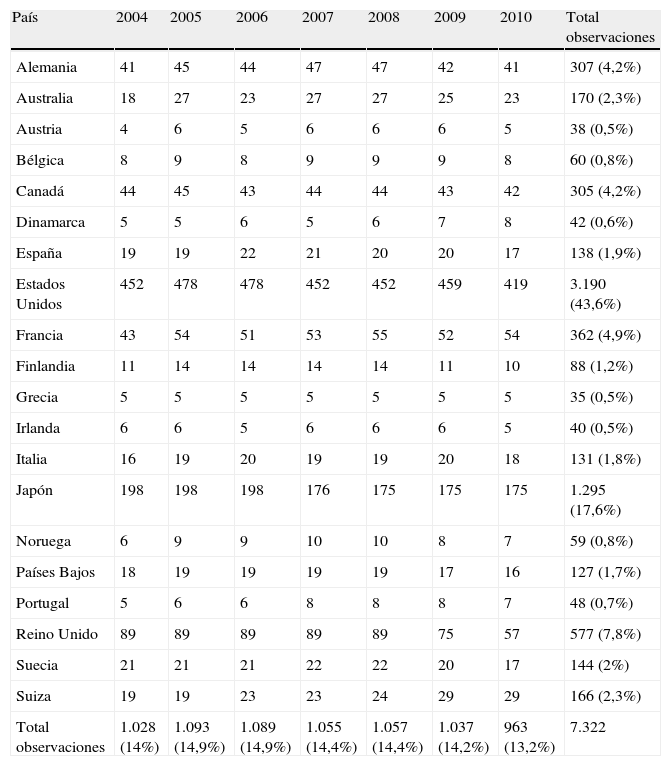

La muestra final está integrada por 7.322 observaciones, correspondientes a una muestra no-balanceada de 1.598 compañías. De media, las observaciones anuales comprenden 1.046 empresas de las 1.598 para las que se dispone de información en algunos de los años del periodo de análisis. La distribución anual presenta una reducida dispersión, tal y como puede observarse en la tabla 1, si bien el año con mayor número de empresas disponibles es 2005, con 1.093 compañías, mientras que en 2010 se alcanza el menor volumen de entidades, con solo 963.

Distribución de la muestra por países

| País | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total observaciones |

| Alemania | 41 | 45 | 44 | 47 | 47 | 42 | 41 | 307 (4,2%) |

| Australia | 18 | 27 | 23 | 27 | 27 | 25 | 23 | 170 (2,3%) |

| Austria | 4 | 6 | 5 | 6 | 6 | 6 | 5 | 38 (0,5%) |

| Bélgica | 8 | 9 | 8 | 9 | 9 | 9 | 8 | 60 (0,8%) |

| Canadá | 44 | 45 | 43 | 44 | 44 | 43 | 42 | 305 (4,2%) |

| Dinamarca | 5 | 5 | 6 | 5 | 6 | 7 | 8 | 42 (0,6%) |

| España | 19 | 19 | 22 | 21 | 20 | 20 | 17 | 138 (1,9%) |

| Estados Unidos | 452 | 478 | 478 | 452 | 452 | 459 | 419 | 3.190 (43,6%) |

| Francia | 43 | 54 | 51 | 53 | 55 | 52 | 54 | 362 (4,9%) |

| Finlandia | 11 | 14 | 14 | 14 | 14 | 11 | 10 | 88 (1,2%) |

| Grecia | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 35 (0,5%) |

| Irlanda | 6 | 6 | 5 | 6 | 6 | 6 | 5 | 40 (0,5%) |

| Italia | 16 | 19 | 20 | 19 | 19 | 20 | 18 | 131 (1,8%) |

| Japón | 198 | 198 | 198 | 176 | 175 | 175 | 175 | 1.295 (17,6%) |

| Noruega | 6 | 9 | 9 | 10 | 10 | 8 | 7 | 59 (0,8%) |

| Países Bajos | 18 | 19 | 19 | 19 | 19 | 17 | 16 | 127 (1,7%) |

| Portugal | 5 | 6 | 6 | 8 | 8 | 8 | 7 | 48 (0,7%) |

| Reino Unido | 89 | 89 | 89 | 89 | 89 | 75 | 57 | 577 (7,8%) |

| Suecia | 21 | 21 | 21 | 22 | 22 | 20 | 17 | 144 (2%) |

| Suiza | 19 | 19 | 23 | 23 | 24 | 29 | 29 | 166 (2,3%) |

| Total observaciones | 1.028 (14%) | 1.093 (14,9%) | 1.089 (14,9%) | 1.055 (14,4%) | 1.057 (14,4%) | 1.037 (14,2%) | 963 (13,2%) | 7.322 |

En relación con su distribución geográfica, las compañías analizadas corresponden a 20 países. Tal como muestra la tabla 1, la mayor aportación la realizan los Estados Unidos con el 43,6% de las observaciones, seguidos de la Unión Europea con el 29,2% y Japón con el 17,7%.

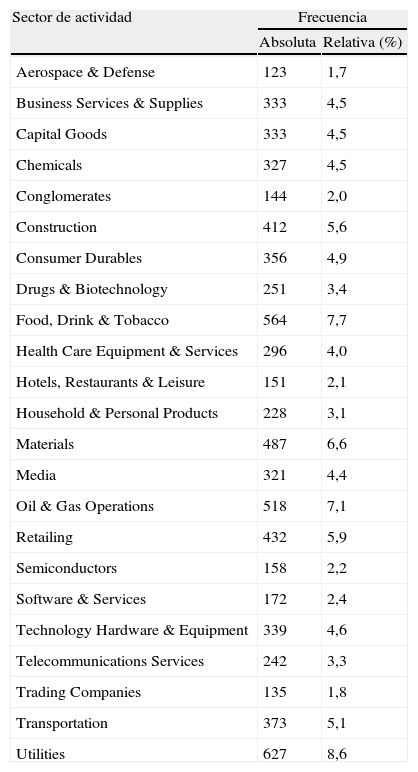

Las observaciones recogidas se agrupan en 23 de los sectores de actividad establecidos en el índice Forbes. Sus valores van desde las 123 empresas de Aerospace & Defense (1,7%) hasta las 564 de Food, Drink & Tobacco (7,7%) o las 627 de Utilities (8,6%), según se desprende de la tabla 2.

Distribución muestral por sectores de actividad

| Sector de actividad | Frecuencia | |

| Absoluta | Relativa (%) | |

| Aerospace & Defense | 123 | 1,7 |

| Business Services & Supplies | 333 | 4,5 |

| Capital Goods | 333 | 4,5 |

| Chemicals | 327 | 4,5 |

| Conglomerates | 144 | 2,0 |

| Construction | 412 | 5,6 |

| Consumer Durables | 356 | 4,9 |

| Drugs & Biotechnology | 251 | 3,4 |

| Food, Drink & Tobacco | 564 | 7,7 |

| Health Care Equipment & Services | 296 | 4,0 |

| Hotels, Restaurants & Leisure | 151 | 2,1 |

| Household & Personal Products | 228 | 3,1 |

| Materials | 487 | 6,6 |

| Media | 321 | 4,4 |

| Oil & Gas Operations | 518 | 7,1 |

| Retailing | 432 | 5,9 |

| Semiconductors | 158 | 2,2 |

| Software & Services | 172 | 2,4 |

| Technology Hardware & Equipment | 339 | 4,6 |

| Telecommunications Services | 242 | 3,3 |

| Trading Companies | 135 | 1,8 |

| Transportation | 373 | 5,1 |

| Utilities | 627 | 8,6 |

Prácticamente en la totalidad de los estudios previos la variable dependiente representativa de las prácticas divulgativas sobre sostenibilidad se ha construido mediante la técnica de análisis del contenido informativo de los informes de RSC. Este método consiste en definir y agrupar la información en ítems homogéneos de datos.

La divulgación de información sobre cada ítem suele expresarse a través de su medición mediante unidades de análisis, tales como el número de páginas, el número de frases (Hackston y Milne, 1996), o el número de palabras (Neu et al., 1998). Sin embargo, en la actualidad se tiende más a la creación de índices, asignando la puntuación 1 cuando la empresa informa sobre cierto ítem y 0 en caso contrario. Esta métrica puede perfeccionarse puntuando de 0 a 3, si se tienen en cuenta determinadas características de la información, tales como si es cualitativa, cuantitativa o monetaria.

El proceso de síntesis de los esfuerzos de divulgación de información de las empresas suele estar caracterizado por una elevada objetividad en la métrica; no obstante, la precisión de la medida de dicha variable está condicionada a la subjetividad de la persona que elabora la información, ya que no divulgar malas noticias o utilizar expresiones optimistas aunque sean inadecuadas, no se penalizaría (Adams, 2002).

Con el fin de superar algunas de estas limitaciones, en línea con los estudios más recientes en este ámbito –Clarkson, Li, Richardson y Vasvari (2009), Prado Lorenzo, García Sánchez y Gallego Álvarez (2009a), Prado-Lorenzo, Gallego-Álvarez y García-Sánchez (2009b) y Nikolaeva y Bicho (2011), entre otros– en el presente trabajo se opta por homogeneizar el criterio, clasificando los informes de RSC atendiendo al grado en que la información divulgada se adecua al formato y contenido del modelo GRI.

La elección del modelo GRI se fundamente en las obligaciones que el mismo impone para la elaboración de la memoria:

- -

Informar sobre todos los aspectos de la empresa –económicos, sociales y medioambientales–, independientemente de que suponga reflejar datos negativos o situaciones no-óptimas.

- -

Expresar la información en términos numéricos y monetarios para facilitar su comparación.

- -

Emitir información armonizada, comprensible para todas las empresas independientemente del país de origen.

Dadas sus características homogeneizadoras, existe un gran interés en diferentes ámbitos en que el informe de responsabilidad social corporativo emitido por las empresas sea estandarizado de acuerdo al formato GRI (Adams, 2002).

Partiendo de las características de la información, se establece que la variable dependiente (GRI) puede tomar 4 valores comprendidos entre 0 y 3. El valor 0 lo tomarán las compañías que emiten información sostenible no estandarizada y los valores 1, 2 y 3 las empresas que elaboran la memoria RSC de acuerdo a las guías GRI en sus distintos niveles de aplicación C, B y A. Estos niveles reflejan el nivel de experiencia que la compañía tiene inexperta en temas de transparencia sobre sosteniblidad –inexperta, se encuentra en una fase intermedia o experta–. En la figura 1 se sintetizan las frecuencias en relación con los niveles de aplicación de la guía GRI. Todos los niveles pueden llevar un signo (+) que indicaría que han sido verificados externamente, parámetro que no ha sido considerado en el presente estudio.

Las figuras 2 y 3 muestran la distribución de los niveles de aplicación GRI por sectores de actividad y por países. En ellas puede observarse que las empresas españolas y alemanas son las más propensas a elaborar información de acuerdo al estándar GRI en sus niveles de aplicación más elevados. Por el contrario, las compañías estadounidenses, a pesar de su elevado porcentaje muestral, reducen su presencia a medida que se avanza hacia los niveles más elevados de relevancia y utilidad de la información contenida en las memorias de sostenibilidad.

.")

Centrándose en la actividad, la progresión más positiva observada se localiza en los sectores de Aerospace & Defense, Construction y Materials, si bien las diferencias no resultan gráficamente tan relevantes como las observadas a nivel de los países.

Variables independientesComo variables independientes se han utilizado los valores determinados para cada una de las 4 dimensiones culturales propuestas por Hofstede, disponibles en la web Geert Hofstede™ Cultural Dimensions, y reflejadas en forma de variables dummy: colectivismo; feminismo; tolerancia a la incertidumbre y distancia jerárquica. Su comportamiento nos permitirá testar las hipótesis propuestas. Sus características son las siguientes:

- •

DColectivismo. Toma el valor de 1 si la compañía observada está ubicada en un país cuyos niveles de colectivismo son superiores a la media de los países analizados, tomando valor 0 en caso contrario.

- •

DFeminismo. Toma el valor de 1 si la compañía observada está ubicada en un país cuyos niveles de feminismo son superiores a la media de los países analizados, tomando valor 0 en caso contrario.

- •

DToleIncer. Toma el valor de 1 si la compañía observada está ubicada en un país cuyos niveles de tolerancia a la incertidumbre son superiores a la media de los países analizados, tomando valor 0 en caso contrario.

- •

DDistJerarq. Toma el valor de 1 si la compañía observada está ubicada en un país cuyos niveles de distancia jerárquica es inferior a la media de los países analizados, tomando valor 0 en caso contrario.

Además, se ha definido una variable numérica, CULTURA, que toma valores entre 0 y 4, generada a partir de la suma de las 4 dummies previamente identificadas.

Variables de controlAsimismo, con el fin de evitar resultados sesgados se introducirán diversas variables de control representativas del tamaño empresarial, la rentabilidad económica, las oportunidades de crecimiento, el sector de actividad y el ejercicio económico, denominadas Tamaño (logaritmo del total de activos), Rentabilidad (ratio rentabilidad del activo), Mtb (ratio valor de mercado entre valor contable del patrimonio empresarial), Sector y Año.

La elección del tamaño como variable de control se debe a que trabajos como los de Trotman y Bradley (1981), Belkaoui y Karpik (1989), Patten (1991), Deegan y Gordon (1996), Hackston y Milne (1996), Gray et al. (2001), Archel y Lizarraga (2001), Archel (2003) y Ochoa y Aranguren (2005) han detectado la existencia de una relación directa positiva entre esta magnitud y la divulgación de información sobre responsabilidad social.

Teóricamente se asume que las empresas más rentables pueden destinar mayores recursos a prácticas socialmente responsables y querrán que su comportamiento sea conocido por la opinión pública. Cabe pues esperar una relación positiva entre rentabilidad y contenido informativo del informe de RSC, aunque los resultados obtenidos hasta ahora en cuanto a su incidencia no hayan sido concluyentes (p. ej., Cowen, Ferreri y Parker, 1987; Belkaoui y Karpik, 1989; Hackston y Milne, 1996). Por este motivo y por la necesidad de seguir profundizando en el análisis, se ha considerado conveniente su inclusión como variable, ya que puede afectar a los incentivos de los directivos para divulgar información.

En relación con el sector de actividad, diversos autores postulan que las industrias con mayor impacto en el medio ambiente serán las que más información facilitarán respecto a sus prácticas de RSC. Concretamente, el tipo de actividad desarrollado ha sido identificado como factor explicativo del nivel de divulgación de información sobre responsabilidad social en trabajos como los de Cowen et al. (1987), Freedman y Jaggi (1988), Roberts (1992), Adams, Hill y Roberts (1995), Hackston y Milne (1996), Deegan y Gordon (1996), Archel (2003), y García Ayuso y Larrinaga (2003). Ello hace necesario confirmar que dicha relación sigue cumpliéndose.

Finalmente, respecto a las oportunidades de crecimiento de la empresa, cabe esperar que aquellas compañías con valores Mtb más elevados divulguen mayores volúmenes de información con el fin de reducir problemas de asimetría informativa (Larrán y García-Meca, 2004; Gandía y Pérez, 2005); sin embargo, distintos estudios previos no parecen validar tal presunción (Debreceny, Gray y Rahman, 2002; Larrán y Giner, 2002), de ahí que sea necesario seguir contrastando el comportamiento de dicha variable.

En la tabla 3 se recogen los estadísticos descriptivos media y desviación típica para las variables numéricas, reflejándose también las frecuencias observadas para las variables dicotómicas. Como puede verse, en un 12,1% de las observaciones analizadas las empresas elaboran sus memorias de sostenibilidad de acuerdo con las guías GRI, si bien este porcentaje se distribuye en la siguiente forma:

- •

El 32,8% (4% de la muestra total) corresponde a empresas principiantes en materia de transparencia sobre RSC, pertenecientes al nivel C de acuerdo con lo establecido en la guía G3. Tomarán el valor 1 de la variable GRI en el modelo de análisis propuesto.

- •

El 34,8% (4,2% de la muestra total) corresponde a empresas en fase intermedia en materia de transparencia sobre RSC, pertenecientes al nivel B, de acuerdo con lo establecido en la guía G3. Tomarán el valor 2 de la variable GRI en el modelo de análisis propuesto.

- •

El 32,4% (3,9% de la muestra total) corresponde a empresas expertas en materia de transparencia sobre RSC, pertenecientes al nivel A, de acuerdo con lo establecido en la guía G3. Tomarán el valor 3 de la variable GRI en el modelo de análisis propuesto.

Frecuencias y estadísticos descriptivos

| Media | Desviación típica | |

| Tamaño | 15,91 | 1,07 |

| Rentabilidad | 0,062 | 0,12 |

| Mtb | 2,62 | 4,2 |

| Valores y sus frecuencias | ||||||||

| 1 | 2 | 3 | 4 | |||||

| GRI | 291 | 4% | 309 | 4,2% | 288 | 3,9% | ||

| DColectivismo | 1.949 | 26,6% | ||||||

| DFeminismo | 1.007 | 13,7% | ||||||

| DToleIncer | 2.414 | 33,0% | ||||||

| DDistJerarq | 5.270 | 71,8% | ||||||

| Cultural | 4.640 | 63,3% | 2.063 | 28,2% | 619 | 8,5% | 0 | 0% |

Respecto a las variables representativas del sistema cultural, prácticamente el 27% de las observaciones se ubican en países colectivistas; el 13,7% se sitúan en países feministas. Casi el 33% pertenecen a entidades de países con tolerancia a la incertidumbre, incrementándose hasta el 71,8% cuando se considera una menor distancia jerárquica.

Analizadas de forma conjunta las 4 dimensiones culturales el 63,5% de las observaciones se ubica en países que presentan una de las dimensiones recomendadas; el 28,1% en los que presentan 2 y el 8,4% en los que presentan 3. Ninguno de los países cumple las 4 dimensiones de forma conjunta.

Modelo de análisisEl modelo econométrico estimado está basado en técnicas de dependencia para datos de panel. Los modelos que utilizan estas técnicas están orientados a la predicción del impacto que un conjunto de variables independientes o explicativas, consideradas de forma simultánea, tiene en las prácticas empresariales de divulgación de información.

La utilización de datos de panel favorece la evaluación del comportamiento de las empresas de la muestra a lo largo del tiempo, mediante el análisis de observaciones de varios años consecutivos de las mismas compañías (Prado Lorenzo et al., 2009a). Frente a la utilización de series temporales o datos de corte transversal, esta metodología permite capturar la heterogeneidad inobservable o diferencias no observables entre individuos, potencialmente correlacionadas con las variables explicativas, también denominados efectos individuales específicos que son invariantes en el tiempo e influyen de forma directa en las decisiones que tomen las empresas analizadas (capacidad empresarial, actitud hacia la transparencia corporativa, etc.). Por otra parte, la consideración de la dimensión temporal de los datos enriquece el estudio, particularmente en periodos de grandes cambios. En este sentido, los datos de panel permiten controlar los efectos que pueden afectar cada año a la transparencia empresarial.

Debido a que la variable dependiente propuesta en el estudio toma valores entre 0 y 3, se necesita utilizar una metodología de datos de panel adecuada a variables que presentan características de doble censurada. Por ello, la técnica de análisis se basará en una regresión Tobit que, frente a los modelos lineales, permite considerar de forma especial los extremos de la escala de puntuación (0 y 3), indicando censura en el 0 para las empresas que muestran la mínima preferencia por aplicar la guía GRI en la elaboración de las memorias de sostenibilidad y en el 3 para las que optan por la máxima aplicación. En este sentido, mediante el método de máxima verosimilitud, los modelos Tobit facilitan estimaciones de los coeficientes eficientes y consistentes, ya que la función de verosimilitud que se maximiza integra información tanto de las observaciones censuradas como de las no censuradas.

El modelo Tobit básico viene determinado por la ecuación:

Donde yit* es una variable latente, a partir de la cual se determina si una observación pertenece o no a los niveles de aplicación de la guía GRI en la elaboración de memorias de sostenibilidad; ß es el vector de parámetros a estimar; y xit es el vector de variables independientes del modelo.

Dado que el modelo no es lineal, los coeficientes estimados no pueden interpretarse en términos de efectos marginales, sino que deben interpretarse en el sentido de que un cambio en xit afecta a la relevancia de la información sobre sostenibilidad divulgada por las compañías, o, también, en términos de probabilidad de que las compañías elaboren sus memorias de sostenibilidad de acuerdo a los distintos niveles de aplicación de la guía GRI.

Mediante el estimador de efectos aleatorios, la regresión Tobit controla la heterogeneidad individual, al considerar que las empresas son observadas en periodos diferentes. En concreto, descompone el término de error aleatorio (¿i) en 2 partes: el efecto conjunto (μit) que varía de individuo a individuo y entre periodos temporales; y el efecto individual (ηi) característico de la empresa. Este último es invariante a lo largo del tiempo y puede ser interpretado como el conjunto de factores no incluidos en la regresión, específicos de cada empresa (Greene, 1999).

La aplicación de la formulación reseñada al modelo de análisis propuesto es la que se refleja la ecuación siguiente:

Donde,

GRI, variable dependiente numérica representativa de la adecuación de la información social corporativa a las recomendaciones del GRI en sus distintos niveles de aplicación.

DColectivismo, variable independiente tipo dummy, representativa de compañías ubicadas en países con una orientación colectivista superior a la media de los países analizados.

DFeminismo, variable independiente tipo dummy, representativa de compañías ubicadas en países con una orientación feminista superior a la media de los países analizados.

DToleIncer, variable independiente tipo dummy, representativa de compañías ubicadas en países con niveles de tolerancia a la incertidumbre superior a la media de los países analizados.

DDistJerarq, variable independiente tipo dummy, representativa de compañías ubicadas en países con niveles de distancia jerárquica inferiores a la media de los países analizados.

Tamaño, variable numérica de control, representativa del tamaño empresarial mediante el logaritmo del total de activos.

Rentabilidad, variable numérica de control, representativa de la rentabilidad empresarial mediante la rentabilidad del activo.

Mtb, variable numérica de control, representativa de las oportunidades de crecimiento empresarial mediante la ratio valor de mercado y valor contable.

Sector, variables dummy de control, representativa de los 23 sectores de actividad utilizados.

Año, variables dummy de control, representativa de los 7 ejercicios analizados.

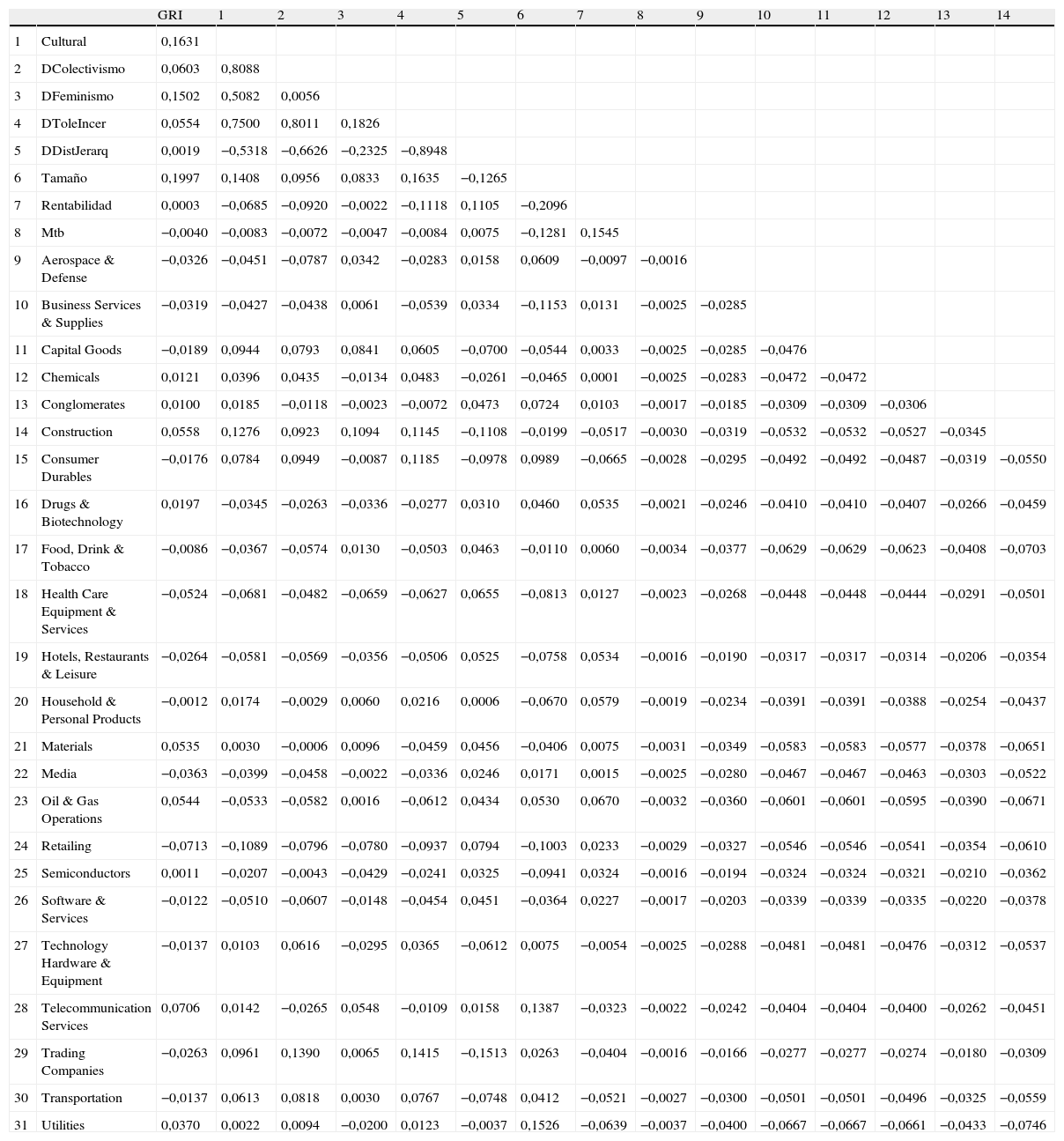

Resultados del análisisEn la tabla 4 se sintetizan las correlaciones bivariadas existentes entre las variables seleccionadas para el análisis. Los coeficientes obtenidos muestran que las variables independientes no están altamente correlacionadas ni con la variable dependiente ni entre si.

Correlaciones bivariadas

| GRI | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

| 1 | Cultural | 0,1631 | ||||||||||||||

| 2 | DColectivismo | 0,0603 | 0,8088 | |||||||||||||

| 3 | DFeminismo | 0,1502 | 0,5082 | 0,0056 | ||||||||||||

| 4 | DToleIncer | 0,0554 | 0,7500 | 0,8011 | 0,1826 | |||||||||||

| 5 | DDistJerarq | 0,0019 | −0,5318 | −0,6626 | −0,2325 | −0,8948 | ||||||||||

| 6 | Tamaño | 0,1997 | 0,1408 | 0,0956 | 0,0833 | 0,1635 | −0,1265 | |||||||||

| 7 | Rentabilidad | 0,0003 | −0,0685 | −0,0920 | −0,0022 | −0,1118 | 0,1105 | −0,2096 | ||||||||

| 8 | Mtb | −0,0040 | −0,0083 | −0,0072 | −0,0047 | −0,0084 | 0,0075 | −0,1281 | 0,1545 | |||||||

| 9 | Aerospace & Defense | −0,0326 | −0,0451 | −0,0787 | 0,0342 | −0,0283 | 0,0158 | 0,0609 | −0,0097 | −0,0016 | ||||||

| 10 | Business Services & Supplies | −0,0319 | −0,0427 | −0,0438 | 0,0061 | −0,0539 | 0,0334 | −0,1153 | 0,0131 | −0,0025 | −0,0285 | |||||

| 11 | Capital Goods | −0,0189 | 0,0944 | 0,0793 | 0,0841 | 0,0605 | −0,0700 | −0,0544 | 0,0033 | −0,0025 | −0,0285 | −0,0476 | ||||

| 12 | Chemicals | 0,0121 | 0,0396 | 0,0435 | −0,0134 | 0,0483 | −0,0261 | −0,0465 | 0,0001 | −0,0025 | −0,0283 | −0,0472 | −0,0472 | |||

| 13 | Conglomerates | 0,0100 | 0,0185 | −0,0118 | −0,0023 | −0,0072 | 0,0473 | 0,0724 | 0,0103 | −0,0017 | −0,0185 | −0,0309 | −0,0309 | −0,0306 | ||

| 14 | Construction | 0,0558 | 0,1276 | 0,0923 | 0,1094 | 0,1145 | −0,1108 | −0,0199 | −0,0517 | −0,0030 | −0,0319 | −0,0532 | −0,0532 | −0,0527 | −0,0345 | |

| 15 | Consumer Durables | −0,0176 | 0,0784 | 0,0949 | −0,0087 | 0,1185 | −0,0978 | 0,0989 | −0,0665 | −0,0028 | −0,0295 | −0,0492 | −0,0492 | −0,0487 | −0,0319 | −0,0550 |

| 16 | Drugs & Biotechnology | 0,0197 | −0,0345 | −0,0263 | −0,0336 | −0,0277 | 0,0310 | 0,0460 | 0,0535 | −0,0021 | −0,0246 | −0.0410 | −0,0410 | −0,0407 | −0,0266 | −0,0459 |

| 17 | Food, Drink & Tobacco | −0,0086 | −0,0367 | −0,0574 | 0,0130 | −0,0503 | 0,0463 | −0,0110 | 0,0060 | −0,0034 | −0,0377 | −0,0629 | −0,0629 | −0,0623 | −0,0408 | −0,0703 |

| 18 | Health Care Equipment & Services | −0,0524 | −0,0681 | −0,0482 | −0,0659 | −0,0627 | 0,0655 | −0,0813 | 0,0127 | −0,0023 | −0,0268 | −0,0448 | −0,0448 | −0,0444 | −0,0291 | −0,0501 |

| 19 | Hotels, Restaurants & Leisure | −0,0264 | −0,0581 | −0,0569 | −0,0356 | −0,0506 | 0,0525 | −0,0758 | 0,0534 | −0,0016 | −0,0190 | −0,0317 | −0,0317 | −0,0314 | −0,0206 | −0,0354 |

| 20 | Household & Personal Products | −0,0012 | 0,0174 | −0,0029 | 0,0060 | 0,0216 | 0,0006 | −0,0670 | 0,0579 | −0,0019 | −0,0234 | −0,0391 | −0,0391 | −0,0388 | −0,0254 | −0,0437 |

| 21 | Materials | 0,0535 | 0,0030 | −0,0006 | 0,0096 | −0,0459 | 0,0456 | −0,0406 | 0,0075 | −0,0031 | −0,0349 | −0,0583 | −0,0583 | −0,0577 | −0,0378 | −0,0651 |

| 22 | Media | −0,0363 | −0,0399 | −0,0458 | −0,0022 | −0,0336 | 0,0246 | 0,0171 | 0,0015 | −0,0025 | −0,0280 | −0,0467 | −0,0467 | −0,0463 | −0,0303 | −0,0522 |

| 23 | Oil & Gas Operations | 0,0544 | −0,0533 | −0,0582 | 0,0016 | −0,0612 | 0,0434 | 0,0530 | 0,0670 | −0,0032 | −0,0360 | −0,0601 | −0,0601 | −0,0595 | −0,0390 | −0,0671 |

| 24 | Retailing | −0,0713 | −0,1089 | −0,0796 | −0,0780 | −0,0937 | 0,0794 | −0,1003 | 0,0233 | −0,0029 | −0,0327 | −0,0546 | −0,0546 | −0,0541 | −0,0354 | −0,0610 |

| 25 | Semiconductors | 0,0011 | −0,0207 | −0,0043 | −0,0429 | −0,0241 | 0,0325 | −0,0941 | 0,0324 | −0,0016 | −0,0194 | −0,0324 | −0,0324 | −0,0321 | −0,0210 | −0,0362 |

| 26 | Software & Services | −0,0122 | −0,0510 | −0,0607 | −0,0148 | −0,0454 | 0,0451 | −0,0364 | 0,0227 | −0,0017 | −0,0203 | −0,0339 | −0,0339 | −0,0335 | −0,0220 | −0,0378 |

| 27 | Technology Hardware & Equipment | −0,0137 | 0,0103 | 0,0616 | −0,0295 | 0,0365 | −0,0612 | 0,0075 | −0,0054 | −0,0025 | −0,0288 | −0,0481 | −0,0481 | −0,0476 | −0,0312 | −0,0537 |

| 28 | Telecommunication Services | 0,0706 | 0,0142 | −0,0265 | 0,0548 | −0,0109 | 0,0158 | 0,1387 | −0,0323 | −0,0022 | −0,0242 | −0,0404 | −0,0404 | −0,0400 | −0,0262 | −0,0451 |

| 29 | Trading Companies | −0,0263 | 0,0961 | 0,1390 | 0,0065 | 0,1415 | −0,1513 | 0,0263 | −0,0404 | −0,0016 | −0,0166 | −0,0277 | −0,0277 | −0,0274 | −0,0180 | −0,0309 |

| 30 | Transportation | −0,0137 | 0,0613 | 0,0818 | 0,0030 | 0,0767 | −0,0748 | 0,0412 | −0,0521 | −0,0027 | −0,0300 | −0,0501 | −0,0501 | −0,0496 | −0,0325 | −0,0559 |

| 31 | Utilities | 0,0370 | 0,0022 | 0,0094 | −0,0200 | 0,0123 | −0,0037 | 0,1526 | −0,0639 | −0,0037 | −0,0400 | −0,0667 | −0,0667 | −0,0661 | −0,0433 | −0,0746 |

| 15 | 16 | 17 | 28 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | ||

| 16 | Drugs & Biotechnology | −0,0424 | |||||||||||||||

| 17 | Food, Drink & Tobacco | −0,0650 | −0,0542 | ||||||||||||||

| 18 | Health Care Equipment & Services | −0,0463 | −0,0386 | −0,0592 | |||||||||||||

| 19 | Hotels, Restaurants & Leisure | −0,0327 | −0,0273 | −0,0418 | −0,0298 | ||||||||||||

| 20 | Household & Personal Products | −0,0404 | −0,0337 | −0,0517 | −0,0368 | −0,0260 | |||||||||||

| 21 | Materials | −0,0602 | −0,0502 | −0,0770 | −0,0548 | −0,0387 | −0,0479 | ||||||||||

| 22 | Media | −0,0483 | −0,0403 | −0,0617 | −0,0440 | −0,0311 | −0,0384 | −0,0572 | |||||||||

| 23 | Oil & Gas Operations | −0,0621 | −0,0518 | −0,0794 | −0,0565 | −0,0400 | −0,0494 | −0,0735 | −0,0590 | ||||||||

| 24 | Retailing | −0,0564 | −0,0470 | −0,0721 | −0,0513 | −0,0363 | −0,0448 | −0,0668 | −0,0536 | −0,0689 | |||||||

| 25 | Semiconductors | −0,0335 | −0,0279 | −0,0428 | −0,0305 | −0,0216 | −0,0266 | −0,0396 | −0,0318 | −0,0409 | −0,0371 | ||||||

| 26 | Software & Services | −0,0350 | −0,0292 | −0,0447 | −0,0318 | −0,0225 | −0,0278 | −0,0414 | −0,0332 | −0,0427 | −0,0388 | −0,0230 | |||||

| 27 | Technology Hardware & Equipment | −0,0497 | −0,0414 | −0,0635 | −0,0452 | −0,0320 | −0,0395 | −0,0588 | −0,0472 | −0,0607 | −0,0551 | −0,0327 | −0,0342 | ||||

| 28 | Telecommunications Services | −0,0417 | −0,0348 | −0,0533 | −0,0379 | −0,0268 | −0,0331 | −0,0493 | −0,0396 | −0,0509 | −0,0462 | −0,0275 | −0,0287 | −0,0407 | |||

| 29 | Trading Companies | −0,0286 | −0,0239 | −0,0366 | −0,0260 | −0,0184 | −0,0227 | −0,0339 | −0,0272 | −0,0349 | −0,0317 | −0,0188 | −0,0197 | −0,0280 | −0,0235 | ||

| 30 | Transportation | −0,0517 | −0,0431 | −0,0661 | −0,0471 | −0,0333 | −0,0411 | −0,0612 | −0,0491 | −0,0632 | −0,0574 | −0,0341 | −0,0356 | −0,0505 | −0,0424 | −0,0291 | |

| 31 | Utilities | −0,0689 | −0,0575 | −0,0882 | −0,0628 | −0,0444 | −0,0548 | −0,0816 | −0,0655 | −0,0842 | −0,0765 | −0,0454 | −0,0474 | −0,0674 | −0,0565 | −0,0388 | −0,0701 |

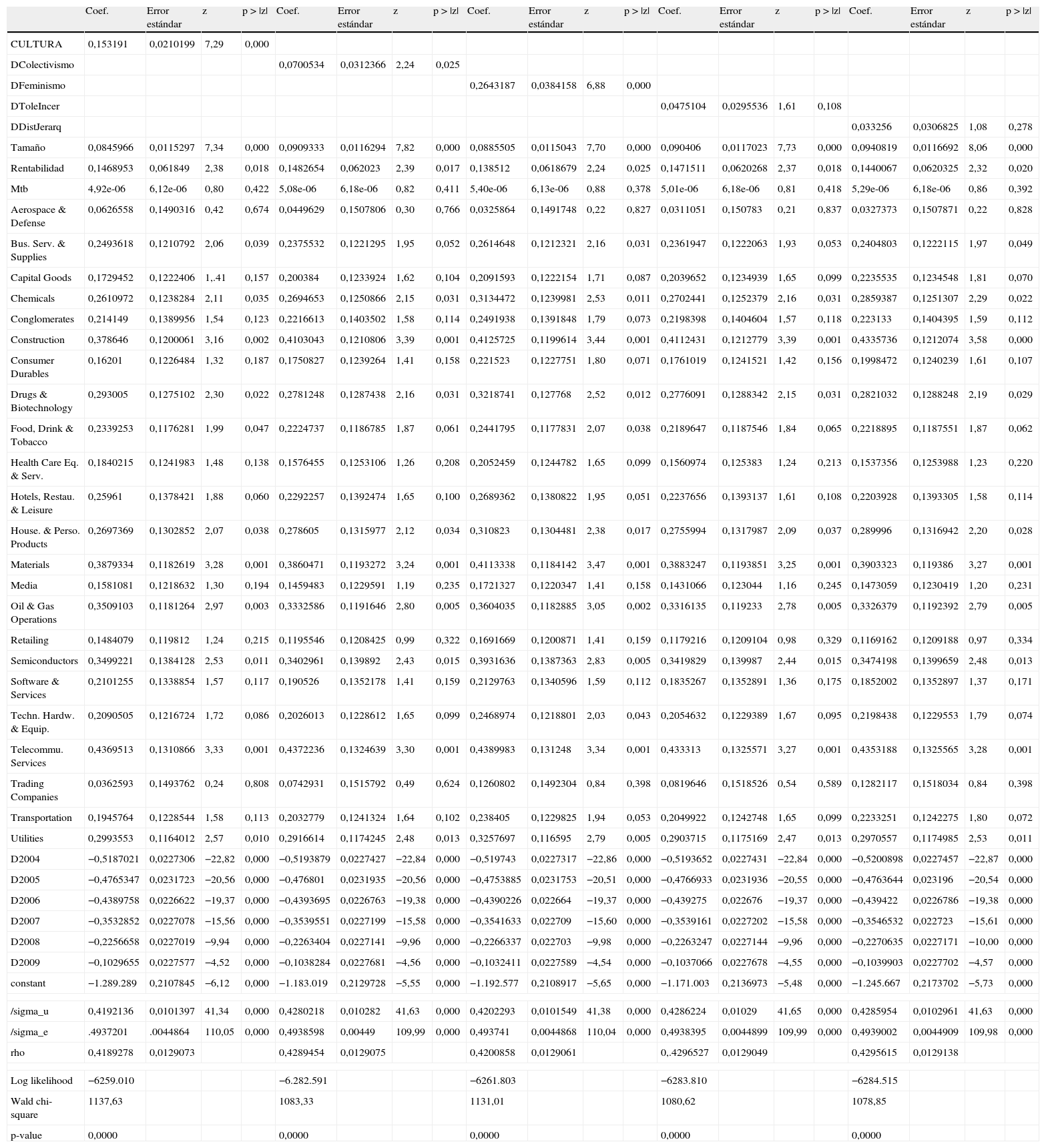

La tabla 5 refleja los resultados obtenidos para los modelos de análisis propuestos. Inicialmente, se plantea un modelo global en el que se analizan las variables representativas del sistema cultural de manera conjunta. Posteriormente, se analizan 4 modelos derivados del global, destinados a testar las subhipótesis H1.1, H1.2, H1.3 y H1.4. Todos ellos resultan estadísticamente significativos para un nivel de confianza del 99%.

Impacto del sistema cultural en la transparencia empresarial sobre sostenibilidad

| Coef. | Error estándar | z | p>|z| | Coef. | Error estándar | z | p>|z| | Coef. | Error estándar | z | p>|z| | Coef. | Error estándar | z | p>|z| | Coef. | Error estándar | z | p>|z| | |

| CULTURA | 0,153191 | 0,0210199 | 7,29 | 0,000 | ||||||||||||||||

| DColectivismo | 0,0700534 | 0,0312366 | 2,24 | 0,025 | ||||||||||||||||

| DFeminismo | 0,2643187 | 0,0384158 | 6,88 | 0,000 | ||||||||||||||||

| DToleIncer | 0,0475104 | 0,0295536 | 1,61 | 0,108 | ||||||||||||||||

| DDistJerarq | 0,033256 | 0,0306825 | 1,08 | 0,278 | ||||||||||||||||

| Tamaño | 0,0845966 | 0,0115297 | 7,34 | 0,000 | 0,0909333 | 0,0116294 | 7,82 | 0,000 | 0,0885505 | 0,0115043 | 7,70 | 0,000 | 0,090406 | 0,0117023 | 7,73 | 0,000 | 0,0940819 | 0,0116692 | 8,06 | 0,000 |

| Rentabilidad | 0,1468953 | 0,061849 | 2,38 | 0,018 | 0,1482654 | 0,062023 | 2,39 | 0,017 | 0,138512 | 0,0618679 | 2,24 | 0,025 | 0,1471511 | 0,0620268 | 2,37 | 0,018 | 0,1440067 | 0,0620325 | 2,32 | 0,020 |

| Mtb | 4,92e-06 | 6,12e-06 | 0,80 | 0,422 | 5,08e-06 | 6,18e-06 | 0,82 | 0,411 | 5,40e-06 | 6,13e-06 | 0,88 | 0,378 | 5,01e-06 | 6,18e-06 | 0,81 | 0,418 | 5,29e-06 | 6,18e-06 | 0,86 | 0,392 |

| Aerospace & Defense | 0,0626558 | 0,1490316 | 0,42 | 0,674 | 0,0449629 | 0,1507806 | 0,30 | 0,766 | 0,0325864 | 0,1491748 | 0,22 | 0,827 | 0,0311051 | 0,150783 | 0,21 | 0,837 | 0,0327373 | 0,1507871 | 0,22 | 0,828 |

| Bus. Serv. & Supplies | 0,2493618 | 0,1210792 | 2,06 | 0,039 | 0,2375532 | 0,1221295 | 1,95 | 0,052 | 0,2614648 | 0,1212321 | 2,16 | 0,031 | 0,2361947 | 0,1222063 | 1,93 | 0,053 | 0,2404803 | 0,1222115 | 1,97 | 0,049 |

| Capital Goods | 0,1729452 | 0,1222406 | 1,.41 | 0,157 | 0,200384 | 0,1233924 | 1,62 | 0,104 | 0,2091593 | 0,1222154 | 1,71 | 0,087 | 0,2039652 | 0,1234939 | 1,65 | 0,099 | 0,2235535 | 0,1234548 | 1,81 | 0,070 |

| Chemicals | 0,2610972 | 0,1238284 | 2,11 | 0,035 | 0,2694653 | 0,1250866 | 2,15 | 0,031 | 0,3134472 | 0,1239981 | 2,53 | 0,011 | 0,2702441 | 0,1252379 | 2,16 | 0,031 | 0,2859387 | 0,1251307 | 2,29 | 0,022 |

| Conglomerates | 0,214149 | 0,1389956 | 1,54 | 0,123 | 0,2216613 | 0,1403502 | 1,58 | 0,114 | 0,2491938 | 0,1391848 | 1,79 | 0,073 | 0,2198398 | 0,1404604 | 1,57 | 0,118 | 0,223133 | 0,1404395 | 1,59 | 0,112 |

| Construction | 0,378646 | 0,1200061 | 3,16 | 0,002 | 0,4103043 | 0,1210806 | 3,39 | 0,001 | 0,4125725 | 0,1199614 | 3,44 | 0,001 | 0,4112431 | 0,1212779 | 3,39 | 0,001 | 0,4335736 | 0,1212074 | 3,58 | 0,000 |

| Consumer Durables | 0,16201 | 0,1226484 | 1,32 | 0,187 | 0,1750827 | 0,1239264 | 1,41 | 0,158 | 0,221523 | 0,1227751 | 1,80 | 0,071 | 0,1761019 | 0,1241521 | 1,42 | 0,156 | 0,1998472 | 0,1240239 | 1,61 | 0,107 |

| Drugs & Biotechnology | 0,293005 | 0,1275102 | 2,30 | 0,022 | 0,2781248 | 0,1287438 | 2,16 | 0,031 | 0,3218741 | 0,127768 | 2,52 | 0,012 | 0,2776091 | 0,1288342 | 2,15 | 0,031 | 0,2821032 | 0,1288248 | 2,19 | 0,029 |

| Food, Drink & Tobacco | 0,2339253 | 0,1176281 | 1,99 | 0,047 | 0,2224737 | 0,1186785 | 1,87 | 0,061 | 0,2441795 | 0,1177831 | 2,07 | 0,038 | 0,2189647 | 0,1187546 | 1,84 | 0,065 | 0,2218895 | 0,1187551 | 1,87 | 0,062 |

| Health Care Eq. & Serv. | 0,1840215 | 0,1241983 | 1,48 | 0,138 | 0,1576455 | 0,1253106 | 1,26 | 0,208 | 0,2052459 | 0,1244782 | 1,65 | 0,099 | 0,1560974 | 0,125383 | 1,24 | 0,213 | 0,1537356 | 0,1253988 | 1,23 | 0,220 |

| Hotels, Restau. & Leisure | 0,25961 | 0,1378421 | 1,88 | 0,060 | 0,2292257 | 0,1392474 | 1,65 | 0,100 | 0,2689362 | 0,1380822 | 1,95 | 0,051 | 0,2237656 | 0,1393137 | 1,61 | 0,108 | 0,2203928 | 0,1393305 | 1,58 | 0,114 |

| House. & Perso. Products | 0,2697369 | 0,1302852 | 2,07 | 0,038 | 0,278605 | 0,1315977 | 2,12 | 0,034 | 0,310823 | 0,1304481 | 2,38 | 0,017 | 0,2755994 | 0,1317987 | 2,09 | 0,037 | 0,289996 | 0,1316942 | 2,20 | 0,028 |

| Materials | 0,3879334 | 0,1182619 | 3,28 | 0,001 | 0,3860471 | 0,1193272 | 3,24 | 0,001 | 0,4113338 | 0,1184142 | 3,47 | 0,001 | 0,3883247 | 0,1193851 | 3,25 | 0,001 | 0,3903323 | 0,119386 | 3,27 | 0,001 |

| Media | 0,1581081 | 0,1218632 | 1,30 | 0,194 | 0,1459483 | 0,1229591 | 1,19 | 0,235 | 0,1721327 | 0,1220347 | 1,41 | 0,158 | 0,1431066 | 0,123044 | 1,16 | 0,245 | 0,1473059 | 0,1230419 | 1,20 | 0,231 |

| Oil & Gas Operations | 0,3509103 | 0,1181264 | 2,97 | 0,003 | 0,3332586 | 0,1191646 | 2,80 | 0,005 | 0,3604035 | 0,1182885 | 3,05 | 0,002 | 0,3316135 | 0,119233 | 2,78 | 0,005 | 0,3326379 | 0,1192392 | 2,79 | 0,005 |

| Retailing | 0,1484079 | 0,119812 | 1,24 | 0,215 | 0,1195546 | 0,1208425 | 0,99 | 0,322 | 0,1691669 | 0,1200871 | 1,41 | 0,159 | 0,1179216 | 0,1209104 | 0,98 | 0,329 | 0,1169162 | 0,1209188 | 0,97 | 0,334 |

| Semiconductors | 0,3499221 | 0,1384128 | 2,53 | 0,011 | 0,3402961 | 0,139892 | 2,43 | 0,015 | 0,3931636 | 0,1387363 | 2,83 | 0,005 | 0,3419829 | 0,139987 | 2,44 | 0,015 | 0,3474198 | 0,1399659 | 2,48 | 0,013 |

| Software & Services | 0,2101255 | 0,1338854 | 1,57 | 0,117 | 0,190526 | 0,1352178 | 1,41 | 0,159 | 0,2129763 | 0,1340596 | 1,59 | 0,112 | 0,1835267 | 0,1352891 | 1,36 | 0,175 | 0,1852002 | 0,1352897 | 1,37 | 0,171 |

| Techn. Hardw. & Equip. | 0,2090505 | 0,1216724 | 1,72 | 0,086 | 0,2026013 | 0,1228612 | 1,65 | 0,099 | 0,2468974 | 0,1218801 | 2,03 | 0,043 | 0,2054632 | 0,1229389 | 1,67 | 0,095 | 0,2198438 | 0,1229553 | 1,79 | 0,074 |

| Telecommu. Services | 0,4369513 | 0,1310866 | 3,33 | 0,001 | 0,4372236 | 0,1324639 | 3,30 | 0,001 | 0,4389983 | 0,131248 | 3,34 | 0,001 | 0,433313 | 0,1325571 | 3,27 | 0,001 | 0,4353188 | 0,1325565 | 3,28 | 0,001 |

| Trading Companies | 0,0362593 | 0,1493762 | 0,24 | 0,808 | 0,0742931 | 0,1515792 | 0,49 | 0,624 | 0,1260802 | 0,1492304 | 0,84 | 0,398 | 0,0819646 | 0,1518526 | 0,54 | 0,589 | 0,1282117 | 0,1518034 | 0,84 | 0,398 |

| Transportation | 0,1945764 | 0,1228544 | 1,58 | 0,113 | 0,2032779 | 0,1241324 | 1,64 | 0,102 | 0,238405 | 0,1229825 | 1,94 | 0,053 | 0,2049922 | 0,1242748 | 1,65 | 0,099 | 0,2233251 | 0,1242275 | 1,80 | 0,072 |

| Utilities | 0,2993553 | 0,1164012 | 2,57 | 0,010 | 0,2916614 | 0,1174245 | 2,48 | 0,013 | 0,3257697 | 0,116595 | 2,79 | 0,005 | 0,2903715 | 0,1175169 | 2,47 | 0,013 | 0,2970557 | 0,1174985 | 2,53 | 0,011 |

| D2004 | −0,5187021 | 0,0227306 | −22,82 | 0,000 | −0,5193879 | 0,0227427 | −22,84 | 0,000 | −0,519743 | 0,0227317 | −22,86 | 0,000 | −0,5193652 | 0,0227431 | −22,84 | 0,000 | −0,5200898 | 0,0227457 | −22,87 | 0,000 |

| D2005 | −0,4765347 | 0,0231723 | −20,56 | 0,000 | −0,476801 | 0,0231935 | −20,56 | 0,000 | −0,4753885 | 0,0231753 | −20,51 | 0,000 | −0,4766933 | 0,0231936 | −20,55 | 0,000 | −0,4763644 | 0,023196 | −20,54 | 0,000 |

| D2006 | −0,4389758 | 0,0226622 | −19,37 | 0,000 | −0,4393695 | 0,0226763 | −19,38 | 0,000 | −0,4390226 | 0,022664 | −19,37 | 0,000 | −0,439275 | 0,022676 | −19,37 | 0,000 | −0,439422 | 0,0226786 | −19,38 | 0,000 |

| D2007 | −0,3532852 | 0,0227078 | −15,56 | 0,000 | −0,3539551 | 0,0227199 | −15,58 | 0,000 | −0,3541633 | 0,022709 | −15,60 | 0,000 | −0,3539161 | 0,0227202 | −15,58 | 0,000 | −0,3546532 | 0,022723 | −15,61 | 0,000 |

| D2008 | −0,2256658 | 0,0227019 | −9,94 | 0,000 | −0,2263404 | 0,0227141 | −9,96 | 0,000 | −0,2266337 | 0,022703 | −9,98 | 0,000 | −0,2263247 | 0,0227144 | −9,96 | 0,000 | −0,2270635 | 0,0227171 | −10,00 | 0,000 |

| D2009 | −0,1029655 | 0,0227577 | −4,52 | 0,000 | −0,1038284 | 0,0227681 | −4,56 | 0,000 | −0,1032411 | 0,0227589 | −4,54 | 0,000 | −0,1037066 | 0,0227678 | −4,55 | 0,000 | −0,1039903 | 0,0227702 | −4,57 | 0,000 |

| constant | −1.289.289 | 0,2107845 | −6,12 | 0,000 | −1.183.019 | 0,2129728 | −5,55 | 0,000 | −1.192.577 | 0,2108917 | −5,65 | 0,000 | −1.171.003 | 0,2136973 | −5,48 | 0,000 | −1.245.667 | 0,2173702 | −5,73 | 0,000 |

| /sigma_u | 0,4192136 | 0,0101397 | 41,34 | 0,000 | 0,4280218 | 0,010282 | 41,63 | 0,000 | 0,4202293 | 0,0101549 | 41,38 | 0,000 | 0,4286224 | 0,01029 | 41,65 | 0,000 | 0,4285954 | 0,0102961 | 41,63 | 0,000 |

| /sigma_e | .4937201 | .0044864 | 110,05 | 0,000 | 0,4938598 | 0,00449 | 109,99 | 0,000 | 0,493741 | 0,0044868 | 110,04 | 0,000 | 0,4938395 | 0,0044899 | 109,99 | 0,000 | 0,4939002 | 0,0044909 | 109,98 | 0,000 |

| rho | 0,4189278 | 0,0129073 | 0,4289454 | 0,0129075 | 0,4200858 | 0,0129061 | 0,.4296527 | 0,0129049 | 0,4295615 | 0,0129138 | ||||||||||

| Log likelihood | −6259.010 | −6.282.591 | −6261.803 | −6283.810 | −6284.515 | |||||||||||||||

| Wald chi-square | 1137,63 | 1083,33 | 1131,01 | 1080,62 | 1078,85 | |||||||||||||||

| p-value | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | |||||||||||||||

La inclusión en el modelo global de la variable CULTURA, obtenida a partir de la agregación de las 4 variables representativas del sistema cultural de cada país, tiene un efecto positivo y significativo para un nivel de confianza del 99% (coef=0,153191; valor de p=0,0000). El desglose de esta variable en las dummies identificativas del sistema cultural de manera individualizada proporciona los siguientes resultados:

La variable DColectivismo, incluida en el modelo 1 y representativa de la ubicación de las compañías en países con fuerte valores comunitarios, tiene un impacto positivo, para un nivel de confianza del 95%, en la probabilidad de que la información sobre RSC divulgada sea más relevante (coef=0,0700534, valor de p=0,025). Tal efecto permite aceptar la hipótesis H1.1 propuesta.

La variable DFeminismo, incluida en el modelo 2 y representativa de la ubicación de las compañías en países con una fuerte equidad en temas de género, tiene un impacto positivo, para un nivel de confianza del 99%, en la variable dependiente (coef=0,2643187, valor de p=0,000). Tal efecto permite aceptar la hipótesis H1.2 propuesta.

Respecto a las variables DToleIncer y DDistJerarq, representativas de sociedades con mayor tolerancia a la incertidumbre y menor distancia jerárquica, el impacto observado es positivo, si bien, desde el punto de vista estadístico resulta no relevante (coef=0,0475104, valor de p=0,108; y coef=0,033256, valor de p=0,278, respectivamente). Tales resultados obligan a rechazar las hipótesis H1.3 y H1.4.

En relación con las variables de control, las representativas del tamaño, la rentabilidad empresarial y las oportunidades de crecimiento tienen un efecto positivo en la variable dependiente. Sin embargo, este efecto es estadísticamente significativo en los distintos modelos estimados únicamente para las 2 primeras variables para un nivel de confianza del 99 y del 95%, respectivamente.

En la misma línea, la variable sector de actividad tiene también un efecto positivo en la variable dependiente, si bien este solo es relevante para las actividades Bussines Services & Supplies, Chemicals, Construction, Drugs & Biotechnology, Food, Drink & Tobacco, Household & Personal Products, Material, Oil & Gas Operations, Semiconductors, Technology Hardware & Equipment, Telecommunications Services, y Utilities, para niveles de confianza entre el 90 y el 99% y en todos los modelos estimados.

Discusión-resultadosLos resultados obtenidos permiten afirmar que las empresas que operan en países con sistemas culturales similares adoptan comportamientos homogéneos en la emisión de información sobre RSC. Tal efecto del sistema cultural es debido tanto a la comunalidad existente en los valores, normas y prácticas de los directivos como a la necesidad que comparten las compañías de satisfacer idénticas expectativas de sus grupos de interés, las cuales vienen determinadas por la cultura compartida. Estos resultados avalarían la evidencia puesta de manifiesto por autores como Langlois y Schlegelmich (1990), Salter y Niswander (1995), Neu et al. (1998) y Adams y Kuasirikun (2000), entre otros, para diversas tipologías de reportings empresariales.

En concreto, se ha observado que las empresas ubicadas en países colectivistas y, en especial, feministas muestran un mayor interés en divulgar información sobre RSC estandarizada que favorezca la toma de decisiones de distintos stakeholders, basadas en la mayor comparabilidad y utilidad de la información. La razón sería que estas sociedades se caracterizan por individuos con una clara tendencia a mejorar la calidad de vida de la sociedad frente a la consecución del beneficio individual de naturaleza más material. Tal comportamiento conduce a que los gestores empresariales tengan que hacer frente a mayores demandas sociales y medioambientales en contraposición a las económicas de sus stakeholders. Ello les llevará a mostrar un mayor compromiso con la sostenibilidad.

Por el contrario, una mayor o menor distancia jerárquica o preferencia por la incertidumbre/riesgo resultan no determinantes. De ello podría deducirse que la sostenibilidad no se deriva de una mayor/menor regulación o estratificación del poder para ponerla en práctica.

El comportamiento de las variables de control muestra que son las empresas de mayor tamaño las que realizan prácticas divulgativas más amplias, objetivas y comparables. La razón habría que buscarla en que son las unidades con más capacidad para generar daños sociales y medioambientales y, a la vez, disponen de recursos más adecuados para elaborar la información. Estos resultados están en línea con los obtenidos por casi la totalidad de estudios previos, entre ellos los de Patten (1991), Niskala y Pretes (1995), Archel y Lizarraga (2001), Archel (2003) y Ochoa y Aranguren (2005).

El análisis realizado permite afirmar que en las prácticas de divulgación de información también inciden aspectos como la rentabilidad de la entidad o la actividad desarrollada. Respecto al primero esta aseveración confirma las conclusiones de trabajos como los de Bowman (1978) y Roberts (1992). Con relación al sector de actividad, idéntica conclusión han alcanzado estudios previos como los de Deegan y Gordon (1996), Hackston y Milne (1996), y Garcia-Sanchez (2008).

ConclusionesEl creciente interés empresarial por mostrar comportamientos económicos más sostenibles y darlos a conocer a la sociedad ha generado una importante corriente de investigadores interesados en determinar los factores explicativos del comportamiento de las entidades en dicho aspecto.

Inicialmente, las investigaciones se centraron en el análisis de las características empresariales que contribuían a determinar los comportamientos para muestras de compañías ubicadas en un mismo país. Más recientemente, ha surgido un profundo interés por conocer el impacto que las características del macrocontexto institucional de los distintos países tienen en la RSC y, en especial, en las prácticas informativas sobre los aspectos económicos, sociales y medioambientales de la actuación empresarial.

En este sentido, el presente trabajo ha permitido poner de manifiesto que las empresas ubicadas en países con un sistema cultural colectivista y feminista, sociedades caracterizadas por la búsqueda del bienestar social común, muestran un mayor énfasis en temas sociales y medioambientales. Ello las conduce a divulgar memorias de sostenibilidad con información más relevante y comparable mediante la utilización de las recomendaciones de la guía GRI.

Estos resultados deberían ser confirmados mediante estudios basados en las preferencias que los ciudadanos de los distintos países tienen en relación con los ámbitos económico, social y medioambiental del comportamiento empresarial. En especial, las demandas que les plantean a las compañías en función del rol que ellos desempeñan dentro de los grupos de interés.

Sería recomendable analizar en qué medida las organizaciones intentan satisfacer las demandas de los grupos de interés, ya que como Deegan (2002) afirma, en relación con la vertiente positiva o de gestión de la teoría de los stakeholders, las compañías deben gestionar la relación con los mismos, especialmente, con aquellos que controlan los recursos más necesarios para la empresa.

FinanciaciónLos autores quieren agradecer la financiación del Ministerio de Ciencia e Innovación por el proyecto de investigación ECO2010-15587. Cualquier posible error incluido en este trabajo es responsabilidad exclusiva de los autores.