Las sociedades de garantía recíproca (SGR) son empresas que facilitan el acceso a la financiación a las pymes mediante la concesión de avales. En su capital participan 2 tipos diferentes de propietarios: socios partícipes, las pymes que son avaladas, y socios protectores, principalmente administraciones públicas que participan para apoyar su funcionamiento. Estudiaremos a través de la productividad cómo las SGR alcanzan los objetivos de cada uno de los tipos de propietarios y cuál es su grado de complementariedad. Además, dado el fraccionamiento de su capital también comprobaremos si las SGR se dedican más a la consecución de los intereses de los gestores que a los de los propietarios.

Mutual Guarantee Societies (MGS) are instruments aimed at facilitating financial access for small and medium sized companies (SMEs) through the provision of guarantees. There are two different types of owners: participating partners, the same SMEs that are granted a guarantee, and protecting partners who include, in many cases, local and regional governments who are interested in promoting economic activities through guarantees. We study how MGS achieve the objectives of the two types of owners through the estimation of productivity, as well as the extent to which the objectives of both partners are complementary. Furthermore, given that there are no owners with a major stake in the MGS, and capital is fragmented, we determine whether MGS are also achieving the interests of managers rather than owners.

Las pequeñas y medianas empresas (pymes) pueden tener en ocasiones dificultades a la hora de obtener financiación debido a las escasas garantías con las que cuentan. Estas dificultades se incrementan en períodos de recesión (Michaelas, Chittenden y Poutziouris, 1999). Dado el beneficio que el desarrollo de las pymes supone en la economía de todos los países, puede resultar justificada alguna intervención pública para facilitar la financiación de aquellos proyectos que encuentran dificultades en el mercado crediticio promoviendo el desarrollo de sistemas de garantías, como señalan Arping, Lóránth y Morrison (2010) y Busseta y Zazzaro (2012).

Varios estudios han encontrado evidencias de la mejora que suponen los sistemas de garantías para las pymes y el tejido económico de Canadá (Riding, Madill y Haines, 2007), España (García y Crespo, 2010), Reino Unido (Cowling, 2010), Japón (Uesugi, Sakai y Yamashiro, 2010) e Italia (Zecchini y Ventura, 2009). En otros casos, como los de Corea del Sur (Oh, Lee, Heshmati y Choi, 2009) y Malasia (Boocock y Sharif, 2005), el sistema presenta fortalezas y debilidades. En el caso de Estados Unidos, el sistema de garantías solo supone una mejora en las pymes situadas en zonas con menor nivel de desarrollo (Craig y Jackson, 2008).

Los sistemas de garantía tienen características muy diferentes de un país a otro, como detallan Pombo y Herrero (2001), lo que provoca una inexistencia de estudios empíricos transnacionales. Algunos sistemas están organizados como entidad de derecho público administrada por una agencia de desarrollo estatal, banco central o banco público. En este caso, se hace frente a la morosidad con cargo al presupuesto público sea cual sea su importe. En otros países el sistema de garantías se instrumenta mediante entidades jurídicas de derecho privado y con unos recursos limitados con los que hacer frente a las morosidades. Hughes (1997) detalla las ventajas de esta opción sobre la anterior para reducir la información asimétrica de las operaciones financieras. Las características de la organización del sistema de garantías tiene una especial trascendencia, ya que influye en el nivel de impago que experimente (Derban, Binner y Mullineux, 2005). En la práctica totalidad de los sistemas se cuenta con algún tipo de apoyo público. Las administraciones públicas participan en el capital, reavalan los riesgos de las sociedades, proporcionan exenciones fiscales, minoran los costes de los avales o subvencionan directamente a las sociedades de garantía.

En España, el sistema de garantías se organiza a través de varias entidades con un tipo de personalidad jurídica singular, distinta de la sociedad anónima o de la cooperativa, creada específicamente por el legislador bajo la denominación «Sociedad de Garantía Recíproca» (SGR). Se trata de entidades financieras bajo supervisión del Banco de España dedicadas a otorgar garantías y avales a pymes y autónomos para su actividad mercantil. En ningún caso pueden otorgar préstamos o créditos, aunque sus avales pueden garantizar financiación concedida por entidades de crédito. El apelativo «recíproca» proviene de su espíritu de mutualidad por la que todas las pymes avaladas son a su vez socios y participan en el capital de las sociedades. Fueron creadas a finales de la década de los setenta como una de las medidas para afrontar la crisis económica siguiendo el modelo de otros países, como Francia o Bélgica, donde llevaban ya decenios de existencia.

El presente trabajo tiene por objetivo evaluar la gestión de las SGR para comprobar posibles debilidades o fortalezas de su actual estructura. La idea de comparar el comportamiento de empresas del mismo sector es de indudable interés para el análisis económico, y más aún en el caso de las SGR, dado su importante papel en la financiación de las pymes. El sistema de garantías español ha experimentado un fuerte crecimiento en los últimos años y encara el reto de la actual crisis económica donde se produce una importante restricción a la financiación de las empresas. El estudio de la productividad es un instrumento decisivo para la mejora de la gestión de las empresas al permitir detectar aportaciones y peligros que pueden así ser seguidos o evitados por el resto del sector. Por esa razón, la evaluación de la productividad del sistema de garantías puede ayudar a su mejora con las implicaciones que eso supone para las pymes que financia y la situación económica general. El presente trabajo presenta la aportación de estudiar la productividad de las empresas en la consecución de objetivos múltiples debido a que las SGR tienen diferentes tipos de propietarios, cada uno de ellos con prioridades diferentes. Otra novedad es el uso de la productividad como posible herramienta de control de los directivos al detectar si las empresas están persiguiendo los legítimos intereses de sus propietarios o en vez de ello persiguen los objetivos de los gestores.

El artículo presenta un estudio de la productividad multidimensional. Tomando la visión de la empresa como agrupación de individuos para alcanzar un objetivo común se evalúa el éxito en la consecución de los intereses de los propietarios de las SGR. Reglamentariamente las SGR presentan la singularidad de tener 2 tipos de propietarios: socios partícipes y socios protectores, por lo que planteamos un modelo de productividad diferente para cada uno de ellos (modelo partícipe y modelo público). El estudio de la productividad también nos puede indicar las mejores herramientas de gobierno corporativo para las SGR. Al ser empresas con el capital muy fraccionado y no perseguir la maximización de beneficios, resulta difícil el control de la labor de los gestores por parte de los propietarios. Esto implica un riesgo de que los gestores maximicen sus preferencias en vez de los propietarios, lo que trataremos de evaluar en un tercer modelo de productividad: el modelo gestor. Una vez planteados los 3 modelos, pasaremos a detallar los resultados de cada uno de los modelos que nos permitirán conocer la evolución del sector y comprobar las importantes diferencias entre sociedades. Esto nos indicará cómo se debería articular el gobierno corporativo, cuáles son las mejores herramientas de control o las mejores prácticas del sector.

Ámbito de estudio: sociedades de garantía recíproca en EspañaEl ámbito del presente trabajo son las SGR operativas en España. El sector comenzó su andadura con la creación en 1979 de la primera sociedad en las Islas Baleares. En los años sucesivos fueron surgiendo en cada una de las regiones del país. El Ministerio de Industria fue el promotor de la mayoría de ellas, con la colaboración de las cámaras de comercio de cada provincia. Pero la tarea de supervisión y control de estas nuevas sociedades no fue diseñada de manera adecuada, lo que provocó que las SGR asumieran un riesgo excesivo y no fueran capaces de identificar las debilidades en las operaciones que avalaban. Una descripción de la situación en aquella época la podemos encontrar en Ivañez (1991).

Para evitar que se reprodujera una crisis similar, a partir de 1994 se promulgó una nueva regulación del sector mediante diferentes normas legales. Los patrones contables fueron reformados y el Banco de España pasó a supervisar y controlar las SGR, que a partir de entonces fueron consideradas entidades financieras. El carácter mutual del sector se mantuvo, aunque se flexibilizaron algunos requisitos para reforzar a los socios protectores. Una comparativa de los cambios introducidos se puede encontrar en Sánchez y Gascón (2004).

Estos cambios han supuesto una consolidación del sector con la aparición de nuevas sociedades y un fuerte crecimiento en la cartera avalada, como se puede comprobar en la figura 1. Un detalle de la evolución de los últimos años se puede encontrar en Pérez (2000) y Fuente (2007).

.")

Riesgo vivo del sector de Sociedades de Garantía Recíproca. Cifras en millones de euros constantes (2001 año base del IPC).

Las SGR ofrecen todo tipo de avales a las pymes, tanto ante entidades de crédito como ante otros agentes no financieros. Los avales ante entidades de crédito garantizan el pago de préstamos y créditos y suponen más del 70% del total de riesgo concedido, según CESGAR (2012). Así, las SGR realizan un papel de colaborador de las entidades de crédito, ya que les permiten incrementar la solvencia de las operaciones que formalizan gracias al aval. En otro tipo de operaciones las SGR compiten en el mercado financiero dado que conceden avales ante terceros, como administraciones públicas o proveedores, que también podrían ser concedidos por las entidades de crédito. Los avales presentados ante la administración pública rondan el 20% de la cartera de las SGR y de las pymes para la adjudicación de concursos públicos, para el cobro anticipado de subvenciones o para garantizar préstamos otorgados sin intereses. En el tráfico mercantil se presentan otras muchas situaciones donde es necesario un aval para asegurar el cobro a los proveedores, para garantías ante clientes o para la formalización de contratos de arrendamiento.

Para configurar el sistema se tomó como referencia el caso francés, donde las sociedades de garantía tenían carácter mutualista. En el caso español el carácter de mutualidad recae en la obligación de que todas las pymes beneficiarias de avales participen en el capital de la sociedad como socios partícipes. Junto a ellos participarán en el capital los socios protectores, que no podrán ser avalados y cuyo objetivo es apoyar el desarrollo de la SGR. En los principios del sistema el principal socio protector fue el gobierno central, pero en la actualidad ese papel lo han recogido las comunidades autónomas.

Más de la mitad del capital está en manos de los socios partícipes, aunque extremadamente diluida en pequeñas participaciones. El resto corresponde a los socios protectores, donde se encuentran agentes privados como entidades de crédito, cámaras de comercio, asociaciones empresariales o grandes empresas, pero la mayor participación suele corresponder a la comunidad autónoma. Las administraciones públicas, además de participar en el accionariado, ofrecen a las sociedades ayudas directas o indirectas. Por esa razón la mayoría de las sociedades operan principalmente en sus comunidades de origen excepto 3, especializadas en sectores productivos pero con vocación nacional. De esas 3, en una de ellas no aparecen administraciones públicas entre los mayores accionistas, mientras las otras 2 cuentan con instituciones de la administración central entre sus socios protectores. Existe otra sociedad en la que la participación pública es muy limitada y que tiene un funcionamiento mixto: avala a todas las pymes de su región pero está especializada sectorialmente cuando se dirige al resto del mercado nacional.

Ni los socios partícipes ni los protectores ven maximizado el capital invertido, ya que las SGR cuentan con capital variable. Por esa razón, cuando un socio se incorpora se amplía capital y cuando abandona se amortiza, devolviendo a los socios el mismo importe suscrito sin añadir ninguna cantidad por posibles incrementos de las reservas de las SGR. Un mayor detalle de la estructura de propiedad de la SGR se puede encontrar en Sánchez (2011).

Cada comunidad autónoma otorga un nivel de respaldo diferente a su SGR. La administración central presta un apoyo uniforme a todas ellas mediante el reaval que realiza a través de una sociedad anónima pública denominada Compañía Española de Reafianzamiento S.A. (CERSA). Esta cobertura es parcial y dependerá de las características de las garantías otorgadas a las pymes por las SGR: plazo, destino, tamaño del destinatario… La cobertura tendrá un coste si la calidad en la gestión del riesgo no es adecuada, promoviendo una gestión del riesgo eficiente. Una amplio detalle sobre el funcionamiento del reafianzamiento de la administración central se puede encontrar en Fuente y Priede (2003).

La multiplicidad de objetivos de la empresa: revisión de la literaturaLa constitución de una empresa supone el establecimiento de un mecanismo de cooperación estable mediante un sistema de normas, una estructura jerárquica y relaciones contractuales estables en el tiempo. Consideramos que el objetivo de las empresas es satisfacer los intereses de sus propietarios, siguiendo la visión de North (1990), que las define como organizaciones constituidas por grupos de individuos unidos con el fin de lograr ciertos propósitos. Una de las explicaciones más populares sobre el motivo de su existencia es que en ocasiones resulta más ventajoso lograr esos objetivos de manera conjunta gracias a unos menores costes de coordinación y negociación de la empresa, respecto a la alternativa del intercambio bilateral en el mercado a través del mecanismo de precios dada la dificultad de acordar contratos con un elevado nivel de detalle (Coase, 1937).

La concepción clásica de empresa considera que el fin perseguido por los accionistas es la maximización de la rentabilidad del capital invertido, bien sea mediante el cobro de dividendos o la revalorización de sus participaciones, pero la realidad muestra un abanico más amplio de posibilidades, como refleja la tabla 1 y detallaremos a continuación.

Objetivos de los propietarios de las compañías

| Un único objetivo | Varios objetivos | |

| No incluye la maximización del capital | • Cooperativas (Lejarriaga, 2002)• Mutualidades (Heffernan, 2005)• Sociales (Yunus, 2007) | • Sociedades de Garantía Recíproca (Sánchez, 2008) |

| Sí incluye la maximización del capital | • Concepción clásica de la empresa | • Empresas participadas por trabajadores (Agrawal, 2012)• Empresas familiares (Anderson et al., 2002)• Empresas semipúblicas (Hernández et al., 2004)• Sociedades Anónimas Deportivas (Sánchez, 2006) |

Hay casos en los que los propietarios de la empresa no obtienen o no buscan maximizar el capital invertido, como en las cooperativas: los trabajadores que las poseen logran un beneficio mediante una retribución laboral adicional a las del resto de empresas, como muestra Lejarriaga (2002). Los propietarios de las mutualidades son los clientes que obtienen las rentas ligadas a unas mejores condiciones del producto o servicio comercializado (Heffernan, 2005). En las empresas denominadas sociales y popularizadas por Yunus (2007), los accionistas invierten para alcanzar un objetivo altruista para terceros. En ninguno de estos 3 casos los propietarios ven maximizado el capital que han invertido.

Dado que pueden existir múltiples razones para participar en el capital de una empresa, se puede dar el caso de que no todos los accionistas de una sociedad persigan el mismo fin. Junto a los accionistas buscadores de rentabilidad económica pueden convivir otros accionistas con diferentes objetivos. Así, en las empresas en las que los trabajadores participan en el capital junto a otros inversores, los trabajadores tendrán objetivos diferentes a la simple maximización de la rentabilidad financiera del resto de accionistas. Así lo refleja Agrawal (2012), que comprobó cómo los fondos de pensiones controlados por los sindicatos estadounidenses tenían pautas diferentes de voto en las juntas de accionistas de sus participadas dependiendo de si tenían o no afiliados en sus plantillas. O las empresas participadas por grupos familiares pueden tener intereses emocionales ligados a la supervivencia de la empresa a largo plazo o a la reputación familiar de los que carecen el resto de inversores (Anderson, Mansi y Reeb, 2002). También cuando el Estado participa en empresas junto a socios privados se produce la diferenciación de los objetivos de cada uno. Mientras los segundos buscan alcanzar una rentabilidad, la participación estatal persigue fines distributivos (Hernández, Argimon y González Páramo, 2004). En las sociedades anónimas deportivas europeas existen inversores maximizadores de beneficios junto a aficionados que participan por los fuertes lazos afectivos que tienen con sus equipos (Sánchez, 2006).

Menos común es el caso en el que los propietarios tengan diferentes objetivos y que ninguno de ellos sea la maximización del capital invertido. Ese es el caso de las SGR que tienen 2 tipos de socios, protectores y partícipes, con diferentes fines, como expone Sánchez (2008). En este caso los socios partícipes invierten en las SGR de una manera equivalente a las mutualidades o cooperativas de usuarios para poder acceder a un servicio en mejores condiciones. Por su parte los socios protectores, especialmente las administraciones públicas, participan en el capital de las SGR como una herramienta de implementación de su política económica.

Aplicación de la productividad a la evaluación de multiplicidad de objetivosSiguiendo la visión de North (1990), el objetivo de las organizaciones es el de sus propietarios. Esto no supone complejidad alguna en el caso de que los propietarios tengan el mismo objetivo y este sea fácilmente cuantificable, como plantea la concepción clásica de la empresa. En dicha situación el objetivo de los propietarios es únicamente maximizar la rentabilidad del capital invertido y, por tanto, ese es el objetivo que debe perseguir la empresa.

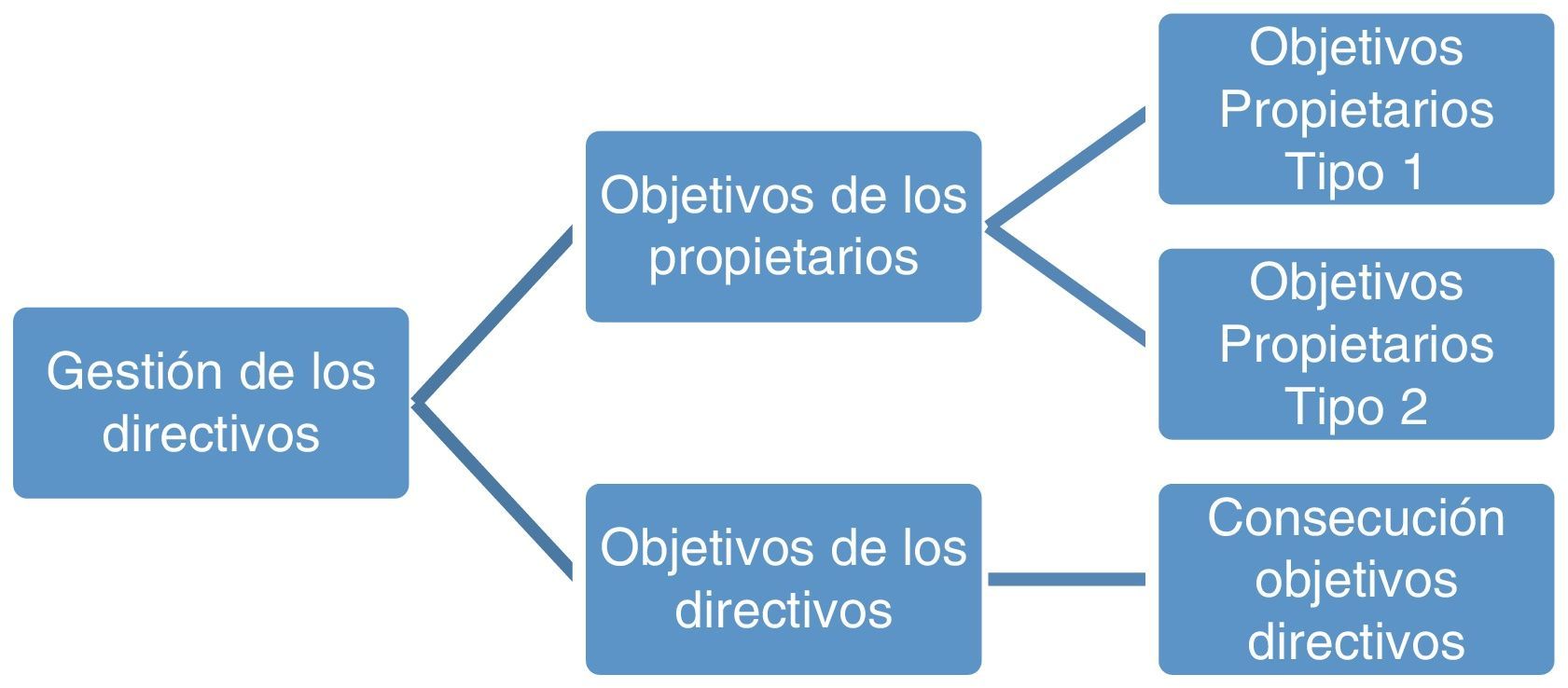

Pero como hemos visto anteriormente, existen casos de empresas, como las sociedades de garantía, en las que existen propietarios con intereses diferentes. En el caso de las SGR existen legalmente 2 tipos de propietarios con características y objetivos distintos: los socios partícipes y los socios protectores. Esto dificulta la evaluación del desempeño de la empresa y nos obliga a no estudiar la consecución de un único objetivo sino a estudiar cómo la empresa logra o no alcanzar los objetivos de cada uno de los propietarios. En esta situación es posible que la empresa se vuelque en la consecución de los objetivos de uno de los tipos de propietarios a costa de los objetivos del otro tipo de propietarios. O incluso, ante la dificultad de control por la heterogeneidad de la propiedad de la empresa, pueden surgir actuaciones oportunistas de los directivos para favorecer sus propios intereses a costa de los de los propietarios.

En la visión de North (1990) el objetivo de la empresa no es la consecución de los fines perseguidos por los gestores que difieren de los de los propietarios (Berle y Means, 1932). Pero la separación entre propiedad y dirección de la empresa hace que exista el peligro de posibles comportamientos oportunistas que perjudiquen los objetivos perseguidos por los propietarios (Jensen y Meckling, 1976). Ese peligro es mayor en el caso de que exista un número amplio de propietarios con pequeñas participaciones, ya que dispondrán de menores incentivos para controlar la gestión de los directivos. Si además los objetivos de los propietarios no son únicos y se da el caso de que existen 2 tipos de propietarios, cada uno con sus propios objetivos, nos encontraremos que el control es aún más difícil. De esta manera, no solo se producirá la disyuntiva de si los gestores persiguen los objetivos de los propietarios o los suyos propios, sino de cada uno de los tipos de propietarios y los suyos, como se muestra esquemáticamente en la figura 2. Esto hará aún más complejo el control, aumentando las posibilidades de un comportamiento oportunista de los directivos.

Posibles prioridades de la gestión de los directivos.

En la evaluación de la consecución de objetivos empresariales surgen conceptos como los de productividad y eficiencia, que Álvarez (2001) expone ampliamente. Así, define que una empresa es eficiente cuando obtiene el máximo output posible con la combinación de inputs empleada. Por productividad media de un factor se refiere al número de unidades de output producidas por cada unidad empleada de factor. Si el output o el input fueran fijos, la medida de productividad y la medida de eficiencia serían equivalentes. Pero cuando ambos varían, la eficiencia y la productividad se ven afectadas por un efecto tamaño que incorpora la ley de los rendimientos decrecientes y que implica que mayores producciones solo pueden alcanzarse a costa de una menor productividad. Esto se produce siempre que no existan cambios en la tecnología, en cuyo caso tanto la producción como la productividad pueden aumentar al mismo tiempo. La escasa utilidad de la productividad media de un factor como criterio para medir la eficiencia de una empresa se ha intentado superar mediante el concepto de «productividad total de los factores», que se puede definir como un cociente entre una suma ponderada de outputs y una suma ponderada de inputs.

En el presente trabajo estudiaremos la productividad desde una óptima multidimensional planteando 3 modelos de productividad diferentes que se exponen en la tabla 2: los modelos partícipe y público, para comprobar cómo la empresa logra los objetivos de estos 2 tipos de propietarios, y el tercer modelo, denominado gestor, que servirá como medida de control sobre si en realidad las empresas están maximizando los objetivos de los directivos en vez de los de los propietarios.

Cada sociedad decide libremente los objetivos a perseguir basándose en las necesidades de sus propietarios. En el caso de las SGR los suscriptores de su capital son los socios partícipes y los socios protectores. Por esa razón distinguimos 2 modelos diferentes de productividad: partícipe y público. Cada uno evaluará la consecución de los objetivos de los diferentes tipos de socios de las SGR que hemos detallado en el apartado anterior: socios partícipes (empresarios que reciben los avalares) y socios protectores (donde el principal protagonismo recae en las administraciones públicas). Las SGR no reparten ningún tipo de dividendo ni revalorizan el valor de sus participaciones, por lo que ninguno de los socios perseguirá la maximización del capital invertido.

Esto no significa que no logren rendimientos económicos indirectos de su participación. De esta manera la mejor estructura financiera lograda por las pymes les reportará mayores beneficios o una mayor recaudación de impuestos a las administraciones públicas. Por tanto, el objetivo que persiguen las pequeñas y medianas empresas es ser avalados por la SGR, por lo que participan en el capital como requisito imprescindible para poder obtener dichos avales que necesitan para su tráfico habitual u obtener financiación. Comprobaremos si las SGR cumplen con ese objetivo mediante el estudio del modelo de productividad denominado «partícipe».

El capital de las SGR se completa con la participación de los socios protectores, que son los que aportan recursos pero no reciben a cambio ningún servicio ni contraprestación. El objeto de su participación es apoyar al sistema de garantías como instrumento eficaz de ayuda a la financiación de las pymes y promover el desarrollo económico de una región o de un sector productivo. El principal peso en el capital de los socios protectores corresponde a las comunidades autónomas, que buscan fomentar el tejido empresarial de sus territorios. En el modelo de productividad «público» conoceremos la productividad alcanzada en el logro de los objetivos de las administraciones públicas. El estudio de 2 modelos diferentes para cada tipo de propietario nos permitirá evaluar el grado de compatibilidad de los fines de los 2 tipos de propietarios.

Aunque cada gobierno regional puede perseguir fines diferentes dependiendo de las necesidades de cada territorio, podemos encontrar elementos comunes que permitan la comparación entre sociedades de diferentes regiones gracias a la existencia de la sociedad de reaval del gobierno central llamada CERSA. Dicho reaval se basa en criterios homogéneos en todo el territorio nacional, ponderando positivamente los proyectos que considera experimentan más dificultades para encontrar financiación y con más intereses para la promoción económica, como es el caso de las pymes innovadoras (Freel, 2007; Sánchez, 2005) o de menor tamaño.

A pesar de no ser empresas cotizadas, las SGR tienen un accionariado muy fraccionado, al haber numerosos socios partícipes con pequeñas participaciones. Ya que los socios no disfrutan de beneficios económicos de sus participaciones vía dividendo o revalorización, tampoco tienen elevados incentivos para controlar la gestión de los directivos de las SGR. Por esa razón estudiaremos el grado de productividad de la empresa en alcanzar los intereses de los directivos mediante el modelo de productividad «gestor» que nos permitirá comparar la evolución de la consecución de los objetivos de los directivos con los de los propietarios.

La productividad será la herramienta que nos permitirá estudiar a las SGR como empresas con diferentes tipos de propietarios que son. El análisis de 3 modelos diferentes nos permitirá:

- a)

Evaluar la consecución de los objetivos de cada uno de los tipos de propietarios.

- b)

Comprobar la compatibilidad de los objetivos de los 2 tipos de propietarios.

- c)

Conocer si los gestores están persiguiendo sus fines a costa de los fines de los propietarios.

Para el estudio de la productividad en el presente trabajo tendremos en cuenta los datos de todas las SGR operativas en nuestro país durante el período establecido. En el anexo 1 se puede encontrar un detalle de las 21 sociedades estudiadas comparando la evolución de su cartera de avales en el período estudiado y su ámbito de actuación. Aunque en algunas comunidades autónomas existe más de una SGR, no se produce una competencia efectiva entre ellas dado que suelen repartirse su presencia en diferentes provincias. Las empresas de ámbito nacional son las especializadas en un determinado sector. La única excepción es la sociedad Oinarri, que a nivel nacional está especializada en empresas cooperativas y en el País Vasco opera para pymes de cualquier sector.

El período estudiado abarca desde 1999 hasta 2006. La razón de tomar 1999 como acotación temporal proviene de la reforma que se produjo en el sector a mediados de los noventa. La nueva regulación fue de importante calado y supuso cambios en la formulación de las cuentas contables y en la gestión de las sociedades, como detalla Bercovitz (1994). Por esa razón los datos del sector anteriores a la reforma no son comparables con los actuales. Es en 1999 cuando todas las sociedades ya tienen implementada la nueva normativa. Se limita el ámbito temporal a 2006 por la necesidad de incluir la totalidad de la población, es decir, la totalidad de las SGR operativas para que el cálculo de la productividad sea fiable, dado que el reducido número de observaciones podría hacer que una muestra parcial no fuera representativa. Las nuevas SGR creadas en ese período no tuvieron una operativa completa y equivalente al resto hasta a partir de 2007. Si incluyéramos a estas sociedades ampliando el estudio después de 2006, los datos ya no serían homogéneos con la serie anterior, y si los excluyéramos dejaríamos de estar estudiando a la población completa. Por tanto, tenemos que el período entre 1999 hasta 2006 es el único que nos permite el estudio de toda la población del sector con datos homogéneos desde la reforma legal de mediados de los noventa.

Metodología utilizada para el análisisPara el presente trabajo se ha utilizado el cálculo del índice de productividad de Malmquist. No tenemos referencias previas de su aplicación en el sector dado que hasta la fecha no se ha profundizado en el estudio de la productividad de las SGR, ni en el caso español ni en las principales revistas del panorama internacional. Únicamente se han realizado 3 estudios del sistema de garantía español circunscritos a la eficiencia: uno antes de la reforma de 1994 (Machado, 1996) y 2 posteriores (Sánchez, 2008; Nuñez, Grande, Muñoz y Aranda, 2012). Esto contrasta con la profusa utilización del índice de productividad de Malmquist para el estudio del desempeño de entidades financieras, como refleja la amplia recopilación de la literatura efectuada por Fethi y Pasiouras (2010).

Las importantes singularidades en la estructura del sistema de garantías español respecto al resto de entidades financieras podrían plantearnos dudas sobre lo adecuado del método, pero dicho índice también ha sido utilizado en el estudio de sectores con similitudes a las SGR. Así, Urueña (2004) defiende su uso para la evaluación de empresas públicas autonómicas que coinciden con las SGR en la presencia en su capital de los gobiernos regionales. Asimismo Gascón y González (2004) la utilizan para el estudio de la distribución farmacéutica, donde existe una fuerte presencia de las cooperativas de consumidores, y Rubio (2009) para el estudio de las mutualidades de previsión social, entidades de carácter mutual. Dichos sectores tienen similitudes el carácter mutualista de las SGR a través de la participación de los socios partícipes.

En la estimación de la variación de la productividad de las SGR incluidas en la muestra se ha utilizado un enfoque no paramétrico para el cálculo del índice de productividad de Malmquist. Dicho índice fue introducido por Caves, Christensen y Diewert (1982) para medir la variación de la productividad relativa de una empresa entre 2 periodos de tiempo respecto a una tecnología de producción de referencia. Descompondremos dicho índice Malmquist para identificar los componentes del crecimiento de la productividad. Dicha descomposición fue propuesta simultáneamente por Simar y Wilson (1998) y por Zofío y Lovell (1998), quienes contribuyeron a desarrollar los planteamientos previos de Färe, Grosskopf y Lovell (1994) y Ray y Desli (1997). La metodología de descomposición del índice de productividad de Malmquist utilizada en el presente trabajo se describe en detalle y con un completo desarrollo matemático en González y Gascón (2004) y en Zofio (2007). Dicha descomposición se detallara en las tablas de resultados de cada uno de los modelos desglosando el índice de productividad total (MCCD) en:

- -

Cambio en la eficiencia pura (CEP): nos muestra la parte de la variación de la productividad motivada por cambios en la eficiencia.

- -

Cambio en la eficiencia de escala (CEE): nos indica la parte del aumento de la productividad motivada por la aproximación al tamaño óptimo.

- -

Cambio técnico (CT): refleja la parte del aumento de la productividad gracias al aprovechamiento de las posibilidades de mejora de las técnicas de gestión y de la tecnología que tenía disponibles durante el período.

- -

Cambio de escala óptima (CE): nos muestra la parte del aumento de la productividad debido a que el cambio del tamaño óptimo se ha aproximado al tamaño de la SGR.

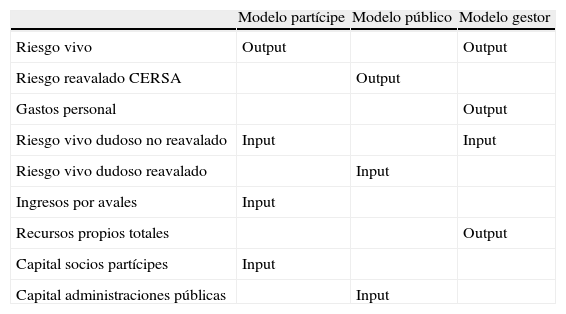

En la tabla 3 podemos ver los diferentes inputs y outputs que componen cada uno de los modelos. Podemos apreciar que pueden existir dificultades en conjugar los intereses de cada uno de los agentes que representan los modelos. Por ejemplo, tanto los socios partícipes como las administraciones públicas tratarán de lograr sus objetivos con la menor cantidad de recursos invertidos en la SGR, mientras los gestores tratarán de contar con los mayores recursos posibles para afianzarse en su puesto.

Variables de los modelos estudiados

| Modelo partícipe | Modelo público | Modelo gestor | |

| Riesgo vivo | Output | Output | |

| Riesgo reavalado CERSA | Output | ||

| Gastos personal | Output | ||

| Riesgo vivo dudoso no reavalado | Input | Input | |

| Riesgo vivo dudoso reavalado | Input | ||

| Ingresos por avales | Input | ||

| Recursos propios totales | Output | ||

| Capital socios partícipes | Input | ||

| Capital administraciones públicas | Input |

• Riesgo vivo: saldo del riesgo vigente en avales concedidos.

• Riesgo reavalado CERSA: riesgo vivo que se encuentra reavalado por la compañía pública CERSA.

• Riesgo vivo dudoso: saldo del riesgo vigente en avales concedidos sobre el que se albergan dudas de que las empresas avaladas vayan a poder hacer frente.

• Riesgo vivo dudoso no reavalado: riesgo vivo dudoso que no se encuentra reavalado por la compañía pública CERSA.

• Riesgo vivo dudoso reavalado: riesgo vivo dudoso que se encuentra reavalado por la compañía pública CERSA.

• Ingresos por avales: ingresos percibidos por la SGR derivados de su actividad avalista.

A pesar de los diferentes intereses de cada uno de los actores del sistema, existe un objetivo común a todos ellos: la supervivencia de la SGR. Por eso el aumento de gastos de personal que favorece los intereses de los directivos o la reducción del coste del aval que favorece a las pymes pueden llegar a afectar a la viabilidad de la sociedad. Podría pensarse en una situación de dilema del prisionero en la que los grupos de interés tomaran decisiones que maximizaran individualmente sus preferencias, pero que si todos actuaran así se produciría una situación —la quiebra de la sociedad— absolutamente perjudicial para todos. En este aspecto hay que destacar que la gestión de todas las SGR está limitada por la actuación sancionadora del ente regulador, el Banco de España, que vigila por su supervivencia para que las garantías que presten no queden inútiles. Bajo la mecánica del estudio de productividad se deberían excluir las entidades intervenidas por el regulador, ya que aunque pudiera maximizar las preferencias de alguno de los actores no cumpliría con su primer interés: la continuidad de la sociedad. En todo el período de estudio ninguna SGR se ha encontrado en esa situación, por lo que no ha sido necesario utilizar esa variable de control.

En la tabla 4 se exponen los razonamientos de la elección de los diferentes inputs y outputs.

Motivos de elección de las variables

| Partícipe | Público | Gestor | |

| Ouput | • Cuanta mayor actividad avalista tenga la SGR, mayores serán las posibilidades de las pymes de obtener los avales, por lo que el output escogido es el volumen de riesgo vivo de las SGR | • El output del modelo será el importe reavalado por el organismo gubernamental CERSA, y no el total del riesgo vivo, para tener en cuenta únicamente las operaciones que las administraciones públicas quieren apoyar | • Los intereses de los gestores se centran en aspectos retributivos y de notoriedad que estarían relacionados con el tamaño, por lo que los outputs escogidos en ese modelo son: gastos de personal y riesgo vivo |

| Input | • Los socios partícipes quieren obtener el aval al menor coste posible, por lo que se considera como input a la partida de la cuenta de pérdidas y ganancias de las SGR «ingresos por avales» que recoge las comisiones por la prestación de servicios• Desean que el capital que tengan que aportar sea el menor posible y trasladar el riesgo a los otros aportantes de fondos a la SGR, los socios protectores• Están interesados en que el riesgo vivo dudoso no reavalado sea el menor posible y, por tanto, menor será la morosidad potencial y mayores serán las posibilidades de recuperar las participaciones adquiridas de la SGR | • Las administraciones públicas también desean que los proyectos apoyados sean viables, ya que lo contrario supondría una asignación ineficiente de recursos públicos. Por eso uno de los inputs es el riesgo vivo dudoso reavalado, que nos dará una aproximación de la calidad crediticia de las operaciones apoyadas por la administración• Otro input que afecta el modelo es el interés de las administraciones públicas en minimizar las cantidades que tienen comprometidas en el capital de las SGR al suponer un coste de oportunidad que se reduciría si el resto de socios soportaran los desembolsos necesarios | • Los gestores también tendrán interés en mantenerse en el puesto, lo que puede peligrar en caso de aumento de la morosidad en la SGR que provoque quejas de los socios por poner en peligro su aportación en el capital. Esto será más difícil en tanto que la SGR cuenta con mayores fondos propios y menos avales dudosos en su cartera. Es por eso que se escoge como output adicional los recursos propios y como input el riesgo vivo dudoso no reavalado |

A continuación se presentan y analizan los resultados, primero cada uno de los modelos individualmente y después todos de una manera global.

Modelo partícipeEn la tabla 5 podemos ver los índices de productividad de las SGR españolas en el período de estudio. El resultado muestra una disminución de la productividad en la consecución de los objetivos de los empresarios. Dicha disminución se ha concentrado en las 6 sociedades que han registrado un resultado inferior a la media. La mayoría del sector ha mejorado su productividad, y en algunos casos de manera notable. Todo esto nos muestra la heterogeneidad en el sector a la hora de tratar los objetivos de los socios partícipes y el importante margen de mejora existente para muchas de las sociedades.

Resultados del modelo partícipe

| SGR | Modelo | MCCD | CEP | CEE | CT | CE |

| 1 | Partícipe | 1,3150 | 1,0147 | 1,1943 | 0,9407 | 1,1535 |

| 2 | Partícipe | 1,3696 | 1,0000 | 1,2686 | 1,0680 | 1,0109 |

| 3 | Partícipe | 1,0074 | 1,0000 | 1,0000 | 1,0883 | 0,9256 |

| 4 | Partícipe | 0,9317 | 1,0000 | 0,6651 | 0,9176 | 1,5266 |

| 5 | Partícipe | 0,7975 | 1,0000 | 0,9045 | 0,6751 | 1,3060 |

| 6 | Partícipe | 1,3265 | 1,0000 | 0,8596 | 0,7257 | 2,1263 |

| 7 | Partícipe | 1,1423 | 0,8843 | 0,9492 | 1,1496 | 1,1838 |

| 8 | Partícipe | 0,7435 | 0,8203 | 1,0257 | 0,9963 | 0,8870 |

| 9 | Partícipe | 1,3384 | 1,6555 | 0,9141 | 0,6300 | 1,4039 |

| 10 | Partícipe | 1,0585 | 0,7310 | 1,0047 | 1,7775 | 0,8109 |

| 11 | Partícipe | 1,2479 | 1,1362 | 0,7881 | 1,6810 | 0,8291 |

| 12 | Partícipe | 0,5871 | 1,0000 | 1,0000 | 0,9358 | 0,6274 |

| 13 | Partícipe | 0,6200 | 0,7118 | 0,9398 | 0,9507 | 0,9749 |

| 14 | Partícipe | 0,8196 | 0,8381 | 0,9921 | 1,2482 | 0,7897 |

| 15 | Partícipe | 2,7613 | 1,0000 | 1,0000 | 2,4987 | 1,1051 |

| 16 | Partícipe | 1,3887 | 1,0446 | 1,0617 | 2,0503 | 0,6107 |

| 17 | Partícipe | 0,0204 | 1,0000 | 0,9661 | 1,2216 | 0,0173 |

| 18 | Partícipe | 1,1786 | 1,0000 | 1,4212 | 0,5100 | 1,6259 |

| 19 | Partícipe | 0,7412 | 0,7768 | 0,9640 | 1,0372 | 0,9542 |

| 20 | Partícipe | 0,4617 | 1,0000 | 0,5000 | 0,3179 | 2,9047 |

| 21 | Partícipe | 1,4115 | 1,0000 | 1,0000 | 1,3746 | 1,0269 |

| Media geométrica | 0,85324842 | 0,9665951 | 0,95272506 | 1,02566056 | 0,90335751 |

CE: cambio de escala óptima; CEE: cambio en la eficiencia de escala; CEP: cambio en la eficiencia pura; CT: cambio técnico; MCCD: índice de productividad total.

Valores superiores a uno implican un incremento positivo de la productividad o de uno de sus componentes en el periodo objeto de estudio.

Doce sociedades han logrado un incremento positivo de la productividad total de los factores (MCCD) en el modelo partícipe. La tercera parte de ellas lo han logrado gracias al mejor aprovechamiento de las posibilidades de mejora de las técnicas de gestión y de la tecnología (CT) que tenía disponibles el sector durante el período, especialmente la sociedad 15, que logró un importante aumento del output del riesgo vivo a la vez que disminuía el input del capital desembolsado por las pymes y contenía el input de riesgo dudoso no reavalado. Otras sociedades, como la 6, cimentaron su mejora en el cambio del tamaño óptimo del sector (con un CE de 2,1263) compensando la disminución de la productividad por el cambio técnico. También difiere la sociedad 18, que ha fundamentado su mejora en las cuestiones dimensionales (CEE y CE). La sociedad que más ha mejorado su eficiencia pura (con un CEP de 1,6555) ha sido la 9, aunque no ha podido simultanearlo con un mayor aprovechamiento de la tecnología del sector.

Nueve sociedades han visto empeorar su productividad total de los factores (MCCD). La sociedad 4 se ha alejado del tamaño óptimo (con un CEE de 0,6651) debido al alza en el consumo de inputs. Las sociedades 13 y 19 han visto caer su eficiencia pura (CEP) debido a los fuertes incrementos experimentados en los importes cobrados a los empresarios y en el riesgo dudoso no reavalado. La pérdida de eficiencia de la sociedad 20 se ha producido por un efecto escala (CEE) y por no haber aprovechado las mejores prácticas del sector (CT). En la sociedad 17 nos encontramos que los 2 componentes dimensionales de la productividad provocan su descenso, en especial el CE.

Modelo públicoComo podemos comprobar en la tabla 6, en este modelo aparecen 3 valores extremos del índice de productividad total (MCCD) que son normales en mercados no competitivos, como es el caso del sistema de garantías español, donde existen muchas sociedades de carácter regional y apenas existe competencia entre ellas. En el conjunto del sector se ha producido un importante incremento de la productividad. Tres sociedades (5, 9 y 17) experimentan enormes subidas debido a un incremento de la eficiencia (CEP). Esto es debido a que partían de una eficiencia casi nula en el momento inicial del estudio al poseer capital público, pero al no producir ningún output debido a la morosidad que sufrían impedía que fueran reavaladas por CERSA. Al mejorar su situación financiera han pasado a disponer de riesgo vivo reavalado, lo que, junto a la disminución o contención del capital público, explica mejoras tan altas en su eficiencia. Se trataba de sociedades que a pesar de tener capital público no perseguían los intereses de las administraciones en el inicio del estudio, unos objetivos que han ido incorporándose al de las sociedades durante este período. Las otras 9 sociedades también han experimentado incrementos en su productividad, aunque de manera más moderada y gracias a la mejora de su eficiencia de escala.

Resultados del modelo público

| SGR | Modelo | MCCD | CEP | CEE | CT | CE |

| 1 | Público | 1,2866 | 0,4840 | 81,1496 | 0,7666 | 0,0427 |

| 2 | Público | 0,7000 | 1,1841 | 9,9011 | 0,7965 | 0,0750 |

| 3 | Público | 1,1952 | 1,2226 | 10,4788 | 1,2336 | 0,0756 |

| 4 | Público | 0,2352 | 1,0000 | 12,2183 | 0,4688 | 0,0411 |

| 5 | Público | 2302,2140 | 927580,1486 | 0,9655 | 1,5911 | 0,0016 |

| 6 | Público | 0,4323 | 0,8150 | 102,2813 | 0,9014 | 0,0058 |

| 7 | Público | 1,5305 | 1,2090 | 112,0774 | 1,2517 | 0,0090 |

| 8 | Público | 0,8622 | 1,3252 | 24,0913 | 0,7076 | 0,0382 |

| 9 | Público | 2055,6738 | 2599292,7934 | 0,9752 | 0,6644 | 0,0012 |

| 10 | Público | 0,2459 | 0,2251 | 515,4277 | 1,0350 | 0,0020 |

| 11 | Público | 1,5220 | 1,9638 | 54,4603 | 1,1503 | 0,0124 |

| 12 | Público | 0,2300 | 1,0000 | 1,0000 | 1,0374 | 0,2218 |

| 13 | Público | 1,0547 | 0,9436 | 94,2042 | 1,1324 | 0,0105 |

| 14 | Público | 1,2789 | 1,5990 | 18,0473 | 0,7311 | 0,0606 |

| 15 | Público | 1,6052 | 1,9002 | 179,1526 | 1,2667 | 0,0037 |

| 16 | Público | 2,9529 | 2,8110 | 176,6470 | 1,0294 | 0,0058 |

| 17 | Público | 6082,8993 | 1537913,0225 | 0,9572 | 0,9505 | 0,0043 |

| 18 | Público | 4,8125 | 23,0231 | 179,8909 | 0,6480 | 0,0018 |

| 19 | Público | 0,0110 | 1,0000 | 0,5323 | 0,3529 | 0,0585 |

| 20 | Público | 0,0328 | 0,1749 | 0,9358 | 1,1692 | 0,1715 |

| 21 | Publico | 0,5996 | 1,0000 | 43,7968 | 1,5087 | 0,0091 |

| Media geométrica | 2,01212027 | 8,659463496 | 17,6491278 | 0,91429057 | 0,01439977 |

CE: cambio de escala óptima; CEE: cambio en la eficiencia de escala; CEP: cambio en la eficiencia pura; CT: cambio técnico; MCCD: índice de productividad total.

Valores superiores a uno implican un incremento positivo de la productividad o de uno de sus componentes en el periodo objeto de estudio.

Nueve sociedades han experimentado un descenso de la productividad total (MCCD) en el modelo público. Cinco de ellas alcanzan valores muy bajos. El mínimo obtenido por la sociedad 19 viene explicado por su escasísima producción de output aunque no consuma ningún tipo de input de capital de las administraciones públicas, al ser sus socios protectores de carácter privado. Otra sociedad totalmente privada, la número 12, presenta un resultado también muy reducido a pesar de que mantiene su eficiencia. La sociedad 20 experimenta un descenso de su eficiencia (un CEP de 0,1749) debido a que en 1999 partía del valor máximo y ha visto cómo se ha deteriorado en este período debido a la aparición del riesgo reavalado dudoso; un descenso en la eficiencia pura que también ha experimentado la sociedad 10 (un CEP de 0,2251). Por el contrario, la sociedad 4, a pesar de haber logrado mejorar su eficiencia, se ha alejado del tamaño óptimo y no ha obtenido un aprovechamiento de las mejoras de la tecnología del sector debido al incremento de sus inputs en relación con su output por encima del resto del sector.

El hecho de que las mejoras de productividad aparezcan en sociedades participadas por las administraciones públicas mientras que aquellas con socios protectores privados protagonizan descensos de productividad nos indica la influencia de la propiedad de las SGR en su gestión. Asimismo, las importantes variaciones entre unas sociedades y otras, incluso en las que participan administraciones públicas, nos advierten de las importantes diferencias en la gestión dirigida a la promoción económica, dado que cada gobierno regional puede establecer una política diferente.

Modelo gestorEn estos 8 años el sistema de garantías ha logrado un aumento en la productividad en la consecución de los objetivos de los gestores. El grado de homogeneidad en ese comportamiento que se aprecia en la tabla 7 es elevado, y resulta llamativo dada la heterogeneidad detectada en el resto de modelos. Solo 3 sociedades obtienen valores inferiores a la unidad en el índice de productividad total (MCCD). En los 3 casos (sociedades 5, 7 y 9) se produce un incremento en la eficiencia (CEP) pero se obtienen valores bajos en el componente del cambio técnico (CT). El valor más bajo corresponde a la sociedad 7, que es una de las sociedades que menos ha aumentado el riesgo vivo en el período de estudio. Tres sociedades consiguen valores superiores a 2: es el caso de la 4 y la 21, que logran compaginar un aumento de la eficiencia con un mejor aprovechamiento de la tecnología existente, mientras en la sociedad 19 compagina esa mejor gestión de la tecnología con que el tamaño óptimo del sector se aproxima al de la sociedad.

Resultados del Modelo Gestor

| SGR | Modelo | MCCD | CEP | CEE | CT | CE |

| 1 | Gestor | 1,0506 | 1,0553 | 9079,1109 | 0,9559 | 0,0001 |

| 2 | Gestor | 1,4286 | 1,0000 | 38772,9349 | 1,1641 | 0,0000 |

| 3 | Gestor | 1,6538 | 1,0159 | 14558,4634 | 0,9844 | 0,0001 |

| 4 | Gestor | 2,1300 | 1,0000 | 11708,4199 | 1,5629 | 0,0001 |

| 5 | Gestor | 0,9440 | 1,7179 | 44001,1100 | 0,5821 | 0,0000 |

| 6 | Gestor | 1,6419 | 0,6215 | 2885,8503 | 1,9415 | 0,0005 |

| 7 | Gestor | 0,6991 | 1,6174 | 32086,2718 | 0,6178 | 0,0000 |

| 8 | Gestor | 1,2535 | 1,0999 | 14610,2620 | 0,9221 | 0,0001 |

| 9 | Gestor | 0,9174 | 4,1852 | 141711,7778 | 0,2389 | 0,0000 |

| 10 | Gestor | 1,1491 | 0,7034 | 15295,6572 | 1,4271 | 0,0001 |

| 11 | Gestor | 1,6988 | 1,9650 | 22430,8455 | 0,6155 | 0,0001 |

| 12 | Gestor | 1,2451 | 2,9844 | 26625,8173 | 0,4335 | 0,0000 |

| 13 | Gestor | 1,0918 | 0,4995 | 12126,5814 | 2,0018 | 0,0001 |

| 14 | Gestor | 1,6880 | 1,5274 | 14175,2093 | 0,9774 | 0,0001 |

| 15 | Gestor | 1,5214 | 1,6114 | 42847,2832 | 0,9373 | 0,0000 |

| 16 | Gestor | 1,7140 | 1,4545 | 19637,5714 | 0,8333 | 0,0001 |

| 17 | Gestor | 1,6451 | 0,4213 | 0,4005 | 3,8837 | 2,5105 |

| 18 | Gestor | 1,0136 | 3,8335 | 43954,6635 | 0,2694 | 0,0000 |

| 19 | Gestor | 2,6271 | 0,6386 | 0,5523 | 4,0761 | 1,8273 |

| 20 | Gestor | 1,3599 | 0,8797 | 0,6303 | 1,5458 | 1,5865 |

| 21 | Gestor | 2,1484 | 0,8849 | 3739,3798 | 2,4658 | 0,0003 |

| Media geométrica | 1,38848642 | 1,20531907 | 4244,98544 | 1,04441654 | 0,00025983 |

CE: cambio de escala óptima; CEE: cambio en la eficiencia de escala; CEP: cambio en la eficiencia pura; CT: cambio técnico; MCCD: índice de productividad total.

Valores superiores a uno implican un incremento positivo de la productividad o de uno de sus componentes en el periodo objeto de estudio.

Si bien en el modelo partícipe no ocurre, en los modelos público y gestor se obtienen valores muy bajos en el componente del cambio de escala óptima (CE). Ello se debe a que el cambio en la eficiencia de escala (CEE) y el cambio de escala óptima (CE) están interrelacionados, por lo que valores extremadamente altos de CEE provocan valores extremadamente bajos de CE.

Datos globalesEn los datos agregados vemos que en todas las sociedades de los modelos de productividad se ha producido un importante incremento de la productividad en la consecución de los objetivos de las administraciones públicas, cuyo modelo público de productividad total (MCCD) arroja un resultado global de 2,0121. En menor medida se incrementó en la consecución de los objetivos de los gestores, cuyo modelo de productividad total arroja un resultado de 1,3884. Diferente ha sido el caso del resultado global de la consecución de los objetivos de los socios partícipes al obtener su modelo de productividad un resultado global de 0,8532.

También resulta de interés comprobar que cada sociedad compatibiliza la mejora en la consecución de los objetivos en cada uno de los modelos de productividad estudiados. Solo el 28,5% de las sociedades logran mejorar simultáneamente la consecución de los objetivos de los 3 modelos de productividad. Se trata del mismo número de sociedades que solo logran un resultado superior a la unidad en un único modelo de productividad. El restante 43% de sociedades logran mejorar en la consecución de los objetivos de 2 de los grupos estudiados.

Doce sociedades han logrado una mejora en la productividad al alcanzar los objetivos de los socios partícipes. Ocho de ellas lo han compatibilizado con una mejora de los registros en la variación de la productividad en alcanzar los objetivos de las administraciones públicas, y 10 lo han compatibilizado con una mejora de la productividad del modelo de gestores. De las 12 sociedades que mejoran la productividad en el modelo público, 9 lo simultanean con una mejora en la productividad en la consecución de los objetivos de los gestores.

De las 8 sociedades que lograron avances en la mejora simultánea en los objetivos de los 2 tipos de socios de las entidades, 6 lo compatibilizaron con un mejor resultado en el modelo maximizador de los intereses de los gestores. Frente a esas 8 que simultanean en la mejora de la consecución de los objetivos de los 2 tipos de propietarios, hay 8 que solo mejoran en el modelo de uno de los 2 de los que se reparten a mitad y mitad entre los socios partícipes y las administraciones públicas. Otros 5 no mejoran la productividad en ninguno de los 2 modelos que maximizan los objetivos de los propietarios, pero en todos ellos sí se mejora el índice del modelo de gestores.

El modelo en el que un mayor número de sociedades logran mejorar la productividad total es el de gestores, en el que lo hacen 17 sociedades. Seis sociedades logran mejorar en todos los modelos y 10 sociedades en 2 modelos. Solo 5 logran mejorar la productividad en un único modelo, siendo en el caso de 4 de ellas el modelo gestor.

La consecución de los intereses de los 2 tipos de propietarios parece independiente una de otra. Lograr los objetivos de un tipo de propietario no impide alcanzar los del otro (8 lo logran) a pesar de utilizar diferentes variables. Esto hace factible el establecimiento de acuerdos entre los propietarios que dote de un gobierno corporativo útil a las sociedades.

Que los intereses sean compatibles no implica que estén vinculados, ya que en la mayoría de sociedades no se produce una mejora en la consecución simultánea de los intereses de los 2 tipos de propietarios. Por eso, además de factible, el establecimiento de unas normas de gobernanza resulta necesario para alcanzar un equilibrio entre los intereses de los socios partícipes y protectores.

La gobernanza también debería ocuparse del papel de los gestores, ya que 4 sociedades logran mejorar la productividad en la consecución de los objetivos sin hacer lo mismo para alguno de los propietarios y solo 6 lo simultanean con los objetivos de los 2 tipos de propietarios. Así se deberían establecer herramientas para alinear la gestión de los directivos con las necesidades de los propietarios

ConclusionesEl presente trabajo estudia la productividad total de los factores de las sociedades de garantía recíproca con 3 modelos distintos con el objetivo de ser una herramienta útil para evaluar y poder mejorar su desempeño. La primera contribución del presente trabajo es el propio estudio de la productividad del sector, que no ha recibido la atención de la literatura académica hasta ahora. La segunda novedad radica en la aplicación de la productividad a empresas con diferentes tipos de propietarios con objetivos dispares. El artículo trabaja con la idea de que una empresa es una agrupación de individuos que se unen para alcanzar un determinado objetivo. Por esa razón, la empresa debe dirigir sus esfuerzos a alcanzar los objetivos de sus propietarios, que no tiene por qué ser siempre y únicamente maximizar el valor de los recursos invertidos. En el capital de las SGR confluyen 2 tipos diferentes de propietarios: los socios partícipes, las empresas avaladas, y los socios protectores, donde destacan las administraciones públicas. Por esa razón se ha estudiado la productividad de las sociedades en lograr los objetivos de cada uno de los propietarios, de ahí el establecimiento de un modelo basado en la consecución de los objetivos de los socios partícipes y de otro con los de las administraciones públicas. Esta visión difiere de estudios como los de Bendheim, Waddock y Graves (1998) o del de García-Cestona y Surroca (2008), que lo utilizan como indicador de responsabilidad social de la empresa hacia los principales stakeholders, en vez de a los propietarios como es nuestro caso, y que dan como resultado un único índice para diferentes objetivos en vez de uno para cada uno de los colectivos, como realizamos en el presente artículo.

Otra de las aportaciones del trabajo radica en usar el estudio de la productividad para detectar problemas de agencia, por lo que se plantea un tercer modelo que analiza la consecución de los objetivos de los directivos. Los problemas que se detectan en la relación entre la eficiencia/productividad en la consecución de los objetivos de los propietarios frente a los de los directivos y los costes de agencia también fueron detectados por Gorton y Schmid (1997) y Mester (1991), quienes hallaron que se producían problemas de agencia en otras entidades financieras con carácter de mutualidad. La vinculación entre rendimiento y costes de agencia ya aparecen reflejados en el marco teórico de Stigler (1976). Incluso Rasmusen (1988) advirtió que los gestores no tenían ningún control cuando la estructura de propiedad era mutual, dada la absoluta dispersión de la propiedad y los escasos incentivos por la dificultad de su transmisión.

Los resultados globales arrojan una mejora en la consecución de los intereses de gestores y administraciones públicas, a la vez que un ligero empeoramiento del de los socios partícipes. Pero el comportamiento del sector no ha sido homogéneo, con la presencia de importantes diferencias entre las sociedades reflejo de la inexistencia de competencia entre ellas que hace que el mercado no tenga por qué ajustar sus comportamientos. Esto puede dar una idea de la singularidad del sector y descubre la existencia de un margen de mejora. Esas diferencias quedan patentes en el modelo partícipe, donde existe una elevada diferencia entre los resultados de la sociedad con un mayor índice y aquella con el menor. Más acusado es el caso del modelo público, donde 3 sociedades obtienen índices elevadísimos frente a 2 con resultados casi nulos. Menos heterogeneidad se produce en los resultados del modelo gestor. Estos datos nos pueden permitir las siguientes aplicaciones prácticas en la gestión de las sociedades:

- -

Importante margen de mejora en las sociedades con resultados más reducidos.

- -

La actual estructura territorial de los sistemas de garantías dificulta operar con el tamaño óptimo, como reflejan las importantes diferencias en los componentes dimensionales de la productividad.

- -

La falta de competencia directa entre SGR posibilita que se mantengan sociedades con productividades bajas sin que tengan que ajustar su funcionamiento por el mercado.

- -

La heterogeneidad de los resultados motivados por la eficiencia pura indica importantes diferencias en la gestión que pueden ser provocadas por la distinta implicación de los gobiernos regionales.

Pero aplicar estas conclusiones al sector dependerá de la voluntad de sus propietarios, ya que los resultados actuales provienen de la actual idiosincrasia del propio sector; así pues, alguna de las medidas que puede mejorar la productividad del sector, como la competencia directa entre sociedades o su estructura territorial, sería incompatible con el actual papel de la administración pública autonómica. Esta influencia de las administraciones públicas también se detecta en los resultados obtenidos por su participación en otro tipo de entidad financiera, las cajas de ahorro, como muestran Melle y Maroto (1999), Azofra y Santamaría (2004) y Fonseca (2005). Asimismo Cornett, Guo, Khaksari y Tehranian (2010) también constatan este hecho en su investigación sobre la participación pública en entidades de crédito a nivel internacional.

Otro aspecto de la investigación —la comparación de los resultados obtenidos por cada sociedad en cada uno de los modelos— nos puede dar una idea de la complementariedad o no de la consecución de cada uno de los objetivos estudiados en los 4 modelos. Así, podremos comprobar la linealidad de la actuación de los gestores con los objetivos de los propietarios o con sus propios intereses. Los resultados han mostrado que:

- -

La propiedad importa. La presencia o ausencia de las comunidades autónomas en el capital de las SGR afecta a sus prioridades y a su gestión.

- -

Los objetivos de los 2 tipos de propietarios pueden ser complementarios. Varias sociedades alcanzan los objetivos de ambos simultáneamente, pero son independientes, y alcanzar el objetivo de uno de ellos no supone necesariamente alcanzar alguno del otro.

- -

El incremento homogéneo de la productividad que muestra el modelo gestor indica que el comportamiento de los directivos respecto a sus intereses ha sido mucho más uniforme que cuando se trata de los intereses de los 2 tipos de propietarios.

- -

Asimismo, los resultados muestran que en algunos casos se ha mejorado en la consecución de los intereses de los gestores sin necesariamente alcanzar los objetivos de los propietarios.

La consecuencia práctica de todo esto es la necesidad de establecer acuerdos de gobierno corporativo en las sociedades que permitan dirigirlas hacia la consecución de los objetivos de cada uno de los tipos de propietarios de manera equilibrada, lo que es posible viendo los resultados de algunas de las sociedades. Asimismo, el análisis multidimensional realizado nos muestra que es necesario que se establezca en el sector un mayor control de los directivos que con la actual situación están maximizando sus intereses, en algunos casos de forma independiente de los objetivos de los propietarios.

El presente trabajo está limitado por su duración temporal y por abarcar únicamente un período de bonanza económica, por lo que resultará de interés conocer en investigaciones futuras el comportamiento del sector en situaciones adversas, aunque esto suponga una pérdida en la homogeneidad por la creación de nuevas sociedades respecto al grupo estudiado en el presente artículo. Otra línea de investigación futura puede girar hacia la detención de relaciones entre los resultados de cada modelo de productividad y la estructura de capital o gobierno de las sociedades. Eso facilitaría la ampliación de la aplicación práctica sobre cómo debería ser el gobierno corporativo de este tipo de sociedades.

Asimismo, el estudio de diversos modelos de productividad para evaluar la consecución de distintos objetivos de los propietarios de las organizaciones y de los gestores también puede dar a lugar a la realización de nuevas investigaciones mediante la aplicación en otros sectores. Se podría así incorporar el estudio multidimensional de la productividad como un elemento para evaluar el gobierno corporativo de las organizaciones, especialmente en aquellos con diferentes tipos de propietarios o con accionistas que persigan diferentes objetivos.

FinanciaciónProyecto MICINN-09-ECO2009-11758.

Los autores agradecen la colaboración de CESGAR y CERSA por la información proporcionada para la elaboración del presente trabajo, así como la colaboración económica del Premio CESGAR. También agradecen la financiación del proyecto MICINN-09-ECO2009-11758. Agradecemos a la editora, al editor asociado y a los 2 revisores los comentarios recibidos con objeto de mejorar el presente trabajo. Los errores restantes son imputables únicamente a los autores. Los contenidos y conclusiones de la presente investigación expresan exclusivamente la opinión de los autores.

| SGR | Riesgo vivo (1999) | Riesgo vivo (2006) | Ámbito de actuación principal | Sede social |

| Afigal | 69.116 | 199.876 | Regional | Galicia |

| Asturgar | 16.162 | 46.145 | Regional | Asturias |

| Araval | 13.291 | 94.764 | Regional | Aragón |

| Avalmadrid | 92.736 | 182.228 | Regional | Madrid |

| Avalunión | 65.737 | 245.422 | Regional | Andalucía |

| Crediaval | 20.840 | 46.428 | Regional | Andalucía |

| Elkargi | 395.442 | 742.374 | Regional | País Vasco |

| Extraval | 7.744 | 20.626 | Regional | Extremadura |

| Fianzas y Svs. | 16.830 | 55.271 | Sectorial nacional | Madrid |

| Iberaval | 173.412 | 471.936 | Regional | Castilla y León |

| Isba | 67.617 | 112.853 | Regional | Baleares |

| Oinarri | 12.661 | 115.423 | Regional/Sectorial nacionala | País Vasco |

| C. Valenciana | 509.594 | 1.553.161 | Regional | C. Valenciana |

| Sogapyme | 4.699 | 29.561 | Regional | Canarias |

| Sogarca | 10.756 | 22.937 | Regional | Cantabria |

| Sogarpo | 55.081 | 123.108 | Regional | Galicia |

| Sogarte | 20.313 | 41.945 | Regional | Canarias |

| Sonagar | 71.845 | 152.334 | Regional | Navarra |

| Suraval | 27.284 | 162.731 | Regional | Andalucía |

| Transaval | 16.928 | 37.521 | Sectorial nacional | Madrid |

| Undemur | 68.791 | 212.922 | Regional | Murcia |

| Total | 1.736.879 | 4.764.329 |

Fuente: CESGAR.