El pronóstico del fracaso financiero es una cuestión crítica, tanto para la teoría como para la praxis financiera, ya que el fallo tiene importantes consecuencias sobre los accionistas y acreedores, y también sobre terceros. Este trabajo analiza la capacidad predictiva de 2 modelos de pronóstico del fracaso financiero empresarial, basados en signos externos derivados del proceso de auditoría. El primero de estos modelos es una regresión logística que, a pesar de su simplicidad estructural, logra un promedio de acierto cercano al 85%; el segundo es una red de neuronas artificiales entrenada mediante una estrategia feedforward, y que consigue diagnosticar correctamente cerca de un 90% de las observaciones. Los modelos indican que el flujo de información de auditoría contiene evidencias suficientes para anticipar los procesos concursales y enfatizan la capacidad predictiva de ciertos signos como la acumulación de informes con salvedades y los incumplimientos formales. Se discute si la expresión de incertidumbres a la continuidad en párrafos de énfasis puede reducir las posibilidades de que los inversores evalúen el riesgo financiero y anticipen eventos de fallo.

Forecasting financial failure is a critical issue for both financial theory and practice, as bankruptcies cause severe effects, not only for shareholders and creditors, but also for third parties throughout the economic system. We have developed a logit model and an artificial neural network to help forecast financial distress based on the information content of audit reports and auditors contracts. These models are built on empirical evidence indicating that it is possible to infer the existence of unrevealed financial pressures, given a small number of quantifiable signs, e.g. changing of auditors, nonfulfillment of formal requirements, and the accumulation of qualified reports. Even with its parsimony, logit model reaches an 85% hit rate, and neural network is able to correctly classify up to 90% of the companies in training, testing and cross-validation phases. We discuss whether the expression of going-concerns in emphasis paragraphs may reduce the ability of investors to evaluate corporate financial risk and/or forecast bankruptcy events.

En sus distintas apariencias externas –morosidad, insolvencias temporales, reestructuraciones o quiebra propiamente dicha–, las dificultades financieras de las empresas poseen grave trascendencia para su entorno económico, tanto más si cabe en períodos en los que el contexto económico adverso acrecienta la tasa de mortalidad de las empresas. De ahí que el estudio de las condiciones de solvencia y equilibrio financiero de la empresa, y su aplicación al pronóstico de eventos de fallo financiero, hayan venido siendo cuestiones recurrentes en la literatura financiera.

Existen diferentes formas de realizar este pronóstico. Los métodos estadísticos multivariables, como el análisis discriminante propuesto por Altman (1968) o el logit condicional propuesto por Ohlson (1980), siguen siendo utilizados con profusión, sin embargo el carácter poco estructurado del problema ha inducido el desarrollo de métodos de análisis más flexibles en los que la heurística y los procesos de aprendizaje interactivo tienen un papel preponderante. Se ha sugerido el empleo de la estadística bayesiana y árboles de clasificación, así como de estrategias basadas en la combinación de métodos multicriterio y decisión de grupo; no obstante, gran parte del esfuerzo de investigación se ha orientado al desarrollo de herramientas basadas en inteligencia artificial, tanto sistemas expertos como redes de neuronas artificiales (RNA) y máquinas de soporte vectorial (SVM), que demuestran una singular capacidad de adaptación a las particularidades del problema.

Existe un acuerdo general acerca de la relevancia de la información contable y de mercado, de cara al diagnóstico de la salud financiera de la empresa y, en su caso, el pronóstico de fallo. El empleo de información pública, contable y de mercado, es una exigencia consustancial a la naturaleza del problema: se trata de especificar un modelo de análisis capaz de precisar la estabilidad financiera de la empresa y evaluar el riesgo de crédito, todo ello a partir de la información disponible para usuarios externos como los accionistas o los prestamistas. Esto significa que la capacidad explicativa de estos modelos y su habilidad para generar pronósticos fiables, dependen críticamente de la calidad de la información contable tanto de la muestra de estimación como de las empresas cuya solvencia se analiza posteriormente. A pesar de su evidente trascendencia práctica, esta es una cuestión que ha recibido poca atención en la literatura sobre fracaso empresarial.

La auditoría de cuentas es una pieza clave en el mecanismo de garantía de calidad de la información contable de la empresa. Puede revelar anomalías financieras y/o incertidumbres a la continuidad del negocio y, lo que es más importante para nuestra investigación, puede ser también una fuente de evidencias útiles para realizar inferencias acerca de su salud financiera. Las empresas financieramente inestables muestran ciertas peculiaridades, entre ellas una tasa comparativamente superior de informes no limpios, cambios repetidos de auditor, e incumplimientos en las obligaciones formales de auditoría y/o registro de las cuentas anuales.

Nuestro trabajo aporta evidencias acerca de la capacidad predictiva de 2 técnicas claramente dispares: la regresión logística y las RNA. Los 2 modelos coinciden en señalar la relevancia de ciertos signos externos, como la acumulación de salvedades y las anomalías formales en la ejecución de la auditoría externa y/o el depósito de las Cuentas Anuales (CCAA) en el Registro Mercantil; no obstante la red neuronal logra una tasa de acierto sensiblemente superior, que en el caso de las empresas sanas supera el 93%. Todo ello confirma que la auditoría proporciona indicios y señales de calidad para evaluar el riesgo de crédito y anticipar precozmente eventos de insolvencia, en concreto la declaración de procesos concursales; desde el punto de vista metodológico sugiere que las herramientas de inteligencia artificial pueden ofrecer diagnósticos satisfactorios previa cuantificación de los juicios y atributos opináticos contenidos en los informes de auditoría.

Es importante señalar que nuestro trabajo se basa en una muestra tomada antes de la entrada en vigor de la reforma legal de la auditoría, introducida por la Ley 12/2010; al margen de otras matizaciones, esto significa que el concepto de salvedad comprende también lo que tradicionalmente hemos denominado incertidumbres, es decir, todas aquellas menciones que el auditor incluía cuando se detectaban indeterminaciones que pudieran afectar a la valoración de alguna masa patrimonial, a las estimaciones o proyecciones de los flujos de rentas o a la propia continuidad de la empresa. Una contribución importante de nuestro trabajo es proporcionar evidencia acerca de si estas incertidumbres poseen contenido informacional desde el punto de vista del pronóstico de los eventos concursales; como se sabe, la nueva normativa técnica hace que las incertidumbres figuren en párrafos de énfasis, por tanto sin modificar la opinión.

El trabajo se estructura de la siguiente forma: en primer lugar ofrecemos una revisión de la literatura relevante, prestando especial atención a la evolución reciente del programa que investiga el uso de la información contable para analizar la solvencia y evaluar el riesgo de crédito, a través bien de clasificaciones bien de probabilidades de fallo; a continuación se discuten las anomalías observadas en el proceso de auditoría de las empresas sometidas a tensiones financieras, y se formulan las hipótesis de trabajo. En las secciones siguientes se presenta la metodología y se discuten los resultados hallados, interpretándolos dentro del contexto teórico y de los antecedentes empíricos; finalmente se sintetizan las conclusiones y se avanzan líneas de desarrollo.

Análisis de la literaturaLa predicción de la quiebraEl estudio de las condiciones de equilibrio financiero y de la solvencia empresarial es un tópico recurrente en la literatura; por el contrario, el interés por la problemática propia del fracaso empresarial ha estado condicionado por el prejuicio de que la quiebra es un proceso puntual y súbito, causado por características individuales de la empresa. La convicción de que no existen patrones comunes en las empresas fallidas mermó el interés por estudiar los procesos de desequilibrio subyacentes, y la generalización de modelos formalizados de pronóstico (Greenball, 1971). Esta percepción empezó a cambiar al hallarse evidencias de que las empresas fallidas tienen un perfil financiero claramente diferenciado (Beaver, 1966): la aplicación de métodos estadísticos sobre muestras sistemáticas de empresas sanas y fallidas podría proporcionar evidencias generalizables útiles para identificar las variables que señalan las alteraciones financieras, diagnosticar las causas del fallo y evaluar el riesgo financiero de la empresa. Este cambio de perspectiva coincide en el tiempo con un esfuerzo por relacionar el riesgo financiero en general, y el riesgo de fallo en particular, con el valor, el rendimiento esperado, el coste de capital y las decisiones financieras claves de la empresa –concretamente, las relativas a la estructura de capital (Modigliani y Miller, 1958, 1963; Baxter, 1967; Altman, 1969; Gordon, 1971).

La estrategia habitual consiste en buscar relaciones significativas entre una variable dependiente indicativa de la salud financiera y un conjunto de factores explicativos que comprende principal, pero no exclusivamente, magnitudes financieras y contables, y ratios; otras variables comunes son la dimensión o la edad, e indicadores de tipo macroeconómico (Altman, 1971). El trabajo de Beaver (1966) representa un primer intento por racionalizar el uso de las ratios, estudiando su distribución empírica de frecuencias y buscando relaciones lógicas con los principios teóricos de solvencia y equilibrio financiero. Este es el germen de lo que denominamos programa cuantitativo, que emplea intensivamente métodos estadísticos multivariables para diagnosticar la salud financiera de la empresa y establecer pronósticos sobre su supervivencia.

Como veremos, un aspecto relevante de este programa es la especificación del concepto de fracaso financiero. Hasta el trabajo de Beaver (1966), el fracaso financiero se interpretaba como una faceta más de un proceso general de deterioro causado por una combinación de factores internos y externos (Argenti, 1976): gestión deficiente, desatención al ritmo de progreso tecnológico y la I+D, errores en el planteamiento estratégico, eventos externos catastróficos, alteraciones regulatorias, etc. Este enfoque es, sin embargo, excesivamente amplio y se corresponde con la interpretación del fracaso como una incapacidad general de la empresa para lograr sus objetivos estratégicos y de negocios, lo que no supone necesariamente un fallo financiero. Al demostrar que las empresas financieramente desequilibradas tenían un perfil estadístico singular, Beaver (1966) estableció el fundamento para el estudio individualizado de los procesos de desequilibrio financiero, demostró la capacidad explicativa de las ratios y magnitudes contables, y proporcionó la justificación para el uso de herramientas estadísticas y econométricas.

El objeto de estudio ha evolucionado rápidamente desde el enfoque clásico de bancarrota (p. ej.: Altman, 1968) hacia una interpretación amplia de las nociones de insolvencia y desequilibrio financiero en la que tienen cabida la morosidad comercial, los incumplimientos en el servicio de la deuda, los excesos sobre el límite de crédito bancario y otros eventos que, sin constituir una quiebra propiamente dicha, tienen una interpretación evidente como signos de un riesgo financiero incrementado (p. ej.: Beaver, 1966). Estos cambios se deben en parte a razones metodológicas: algunos métodos matemáticos y estadísticos, concretamente los modelos discriminantes (análisis discriminante múltiple [MDA]), requieren una variable dependiente dicotómica, mientras que otros (concretamente los modelos logit) admiten regresandos continuos compatibles con diferentes niveles de tensión o riesgo financiero. Pero al mismo tiempo, es evidente que solo una pequeña proporción de las empresas que sufren anomalías financieras se ve implicada en procesos extintivos: la mayor parte de las empresas consigue superar (o convivir con) sus desequilibrios financieros, sin embargo ello no significa que estas anomalías sean irrelevantes. Para la praxis empresarial resulta extraordinariamente importante identificar precozmente los procesos de desequilibrio que pueden afectar a la solvencia de la empresa y ocasionar eventos de morosidad temporal o requerir procesos de restructuración financiera.

Metodologías de trabajoEl programa cuantitativo utiliza intensivamente herramientas de estadística multivariable aplicadas sobre muestras de empresas sanas y fallidas, usualmente diseñadas sobre una estrategia de emparejamiento para evitar los efectos de confusión causados por la interacción de variables ajenas a la relación objeto de estudio. La primera aportación en este sentido es el trabajo de Altman (1968), basado en un modelo de MDA, y que evalúa el riesgo de insolvencia de la empresa mediante solo 5 ratios: fondo de rotación/activos, dotación de reservas/activos, beneficio/activos, capitalización/deuda y ventas/activos. Este modelo supuso una revolución tanto por su notable tasa de acierto –en torno a un 95% un año antes del fallo– como por su contribución al estudio analítico de los factores y procesos subyacentes al fallo financiero: dificultades para mantener la financiación del ciclo de negocios, déficit de autofinanciación, exceso de apalancamiento y tasas anómalas de rentabilidad y rotación de ventas. Su revisión posterior (Altman, Haldeman, y Narayanan, 1977) reveló otras variables vinculadas a los procesos de fracaso, como la dimensión o el grado de estabilidad del beneficio.

Ohlson (1980) empleó una metodología completamente diferente, la regresión logística (logit condicional), para modelizar el fallo financiero. Aunque su uso con fines predictivos en finanzas era relativamente reciente (Martin, 1977), los modelos logit no requieren presunciones a priori acerca de la distribución de probabilidad de los regresores –concretamente su homocedasticidad y normalidad –; esto es particularmente conveniente cuando se utilizan regresores que, como las ratios financieras, tienen propiedades estadísticas muy diferentes1.

Por otra parte, los logit no están diseñados para formar agrupaciones exhaustivas, como MDA, sino para proporcionar una estimación de la verosimilitud de que se pueda producir el evento modelizado, en este caso un fallo financiero; en otras palabras, permiten diagnosticar la salud financiera de la empresa, evaluar la intensidad de los desequilibrios financieros y calibrar el riesgo de insolvencia. Implícitamente el enfoque logit reinterpreta el concepto de fallo financiero, que no se trata ya de un evento dicotómico –sana vs. fallida– sino de un fenómeno graduado que se evalúa en términos de mayor o menor riesgo de fallo.

En lo que respecta a sus resultados, los logit logran en general tasas medias de acierto equivalentes, cuando no superiores, a los modelos MDA; consiguen además niveles de error tipo i y tipo ii más equilibrados. Siguiendo los objetivos generales de gestión del riesgo, la literatura tiende a enfatizar la capacidad de los modelos para evitar errores de tipo ii (no detectar anomalías financieras potencialmente graves); sin embargo, un falso positivo tiene en este caso gran trascendencia: puede minar la confianza de los prestamistas, socavar la reputación de la empresa, alterar sus flujos de financiación, reducir su liquidez e incluso ocasionar un fallo financiero autocumplido que, quizá, no se habría producido en otro caso. La evidencia empírica disponible indica que los modelos MDA tienden a lograr resultados especialmente favorables entre las empresas no sanas, lo que sugiere que podrían sobreestimar la probabilidad de que la empresa falle y causar tasas anómalamente altas de errores tipo i o falsos positivos (De Llano, Rodríguez y Piñeiro, 2010).

Otro aspecto de interés es el grado de anticipación con el que los modelos pueden proporcionar pronósticos fiables sobre el fracaso financiero. De Llano, Piñeiro y Rodríguez (2011) hallaron evidencias indicativas de que la precisión de los modelos logit basados en ratios puede ser temporalmente inestable: sus resultados indican que los errores de clasificación aumentan drásticamente en horizontes superiores a 3 años2, incluso cuando se emplea una estrategia de recalibrado similar a la propuesta para los modelos MDA (Moyer, 1977; Altman, 2000). Esta pérdida de precisión se asocia con el progresivo aumento del ruido en las muestras de datos contables, con un cierto incremento de la entropía de los datos primarios. Una segunda fuente de entropía es la volatilidad inherente en las series de ratios financieras, que Dambolena y Khoury (1980) relacionan con el agravamiento de los desequilibrios financieros de las empresas. Sin embargo, no puede desecharse la posibilidad de que esta inestabilidad se deba al menos en parte a la introducción de ajustes discrecionales por parte de las empresas (Arnedo, Lizarraga y Sanchez, 2008); esto explicaría por qué algunas ratios parecen oscilar erráticamente dentro y fuera de los rangos considerados «normales» conforme se intensifican los desequilibrios financieros.

Una segunda línea de trabajo, que denominamos programa heurístico, explora la aplicación de metodologías diseñadas para afrontar problemas con información incompleta, o en régimen de incertidumbre. La característica común de estos modelos es la existencia de un proceso iterativo de aprendizaje, a lo largo del cual el sistema va infiriendo y actualizando reglas o algoritmos de análisis a partir de casos reales (Quinlan, 1987; Frydman, Altman y Kao, 1985; Messier y Hansen, 1988; Liang, 1992; Hansen, Koehler, Messier y Mutchler, 1993).

Las redes bayesianas pueden modelizar transparentemente relaciones complejas entre variables aleatorias, son dinámicas e interactivas (por tanto compatibles con procesos de aprendizaje basados en la experiencia o la simulación artificial), no operan sobre la base de medias y varianzas (por tanto, están libres de asunciones a priori acerca de la distribución de las variables objeto de estudio) y demuestran una muy aceptable capacidad para diagnosticar y agrupar eficientemente incluso cuando se emplean clasificadores bayesianos ingenuos para simplificar el modelo y reducir las exigencias de datos (Sarkar y Sriram, 2001). Al igual que los MDA las redes bayesianas operan sobre clasificaciones exhaustivas, por tanto la propiedad objeto de estudio (en este caso la salud financiera de la empresa) debe ser transformada en una variable discreta3.

El aprendizaje inductivo está también presente en los métodos basados en árboles de clasificación, y en particular en el particionamiento recursivo. En este caso la clasificación depende de que la observación cumpla todas las reglas que configuran un camino o ruta a lo largo de la estructura del árbol, desde su raíz hasta uno de los extremos; estas reglas, relativas a las variables predictoras, se configuran a través de un proceso de aprendizaje iterativo (Quinlan, 1986; Quinlan, 1987) cuya eficacia depende esencialmente del criterio empleado para seleccionar las particiones y de la posible aplicación de algoritmos de poda que eviten un crecimiento injustificado del árbol (Quinlan, 1996). Marais, Patell y Wolfson (1984) aplican el particionamiento recursivo para diseñar un sistema de clasificación de riesgos para los préstamos bancarios, y Frydman et al. (1985) aportan evidencia indicativa de que el particionamiento recursivo supera a los modelos MDA. Daubie, Levecq y Meskens (2002) emplean reglas de producción inferidas de préstamos reales y construyen un árbol de clasificación cuya tasa media de acierto (un 87,5%) supera a la de un modelo equivalente basado en lógica difusa; informan que la tasa de errores tipo ii es superior a la de los errores tipo I, lo que sugiere que el modelo podría minusvalorar la importancia de algunos indicios de tensiones financieras latentes.

El aprendizaje iterativo tiene un importante campo de aplicación en el desarrollo y revisión de herramientas de inteligencia artificial para finanzas. El empleo de estrategias de aprendizaje inductivo, basadas en casos reales o simulados, permite soslayar la principal limitación práctica de los sistemas expertos: la especificación y actualización de la base de reglas que rige su funcionamiento. No obstante, la calidad de las reglas, entendida como su capacidad para realizar inferencias fiables, depende críticamente de la frecuencia empírica con la que el evento objeto de estudio aparece en las muestras de entrenamiento y de la necesidad de integrar atributos cuantitativos y cualitativos (Liang, 1992).

Existe una amplia evidencia acerca de la capacidad de las RNA para derivar algoritmos para el diagnóstico de la salud financiera e identificar con precisión a las empresas que verosímilmente incurrirán en un fallo (Messier y Hansen, 1988; Hansen y Messier, 1991; Serrano y Martín del Brío, 1993; Coats y Fant, 1993; Wilson y Sharda, 1994; Altman, Giancarlo y Varetto, 1994; Koh y Tan, 1999; Kim, 2011)

En conjunto las RNA parecen desenvolverse con una eficacia similar, cuando no superior, a la de los métodos multivariables convencionales, concretamente MDA y logit (Bell, Ribar y Verchio, 1990; Brockett, Golden, Jang y Yang, 2006). También las SVM parecen superar a los modelos estadísticos (Odom y Sharda, 1990; Tam y Kiang, 1992; Shin, Lee y Kim, 2005; Härdle, Moro y Schäfer, 2005; Kim y Sohn, 2010; Xiaosi, Ying y Haitao, 2011). Las SVM ofrecen una cierta ventaja comparativa cuando se trata de resolver problemas de clasificación con más de 2 categorías –p. ej., varios niveles de tensión financiera– porque, mientras las RNA se comportan como una caja negra, podemos descomponer las SVM multiclasificadoras en SVM biclasificadoras generalizadas; en concreto, una máquina biclasificadora one versus rest es idónea para identificar a las empresas sanas como oposición a todas las empresas sometidas a tensiones, cualquiera que sea su naturaleza y gravedad.

El carácter poco estructurado del problema y las diferentes interpretaciones y gradaciones del concepto de fracaso financiero han servido de argumento para el desarrollo de modelos basados en lógica difusa (Dubois y Prade, 1992; Slowinski y Zopounidis, 1995; McKee y Lensberg, 2002; McKee, 2003). La lógica subyacente es que la información pública disponible no permite establecer una clasificación rigurosa y exhaustiva, porque las categorías de salud financiera constituyen conjuntos difusos. La tasa de acierto de estos modelos parece ser ligeramente superior a las de los modelos multivariables clásicos, tanto a corto plazo como en horizontes temporales más prolongados: Segovia, Gil, Heras, Vilar y Sanchís (2003) informan que su modelo logró clasificar correctamente a todas las empresas el año antes del fallo, y a un 70% de ellas con 5 años de anticipación.

La relevancia predictiva de la información contableExiste un amplio acuerdo acerca de la relevancia de la información contable como fuente de evidencias para el diagnóstico de la salud financiera de la empresa. Altman (1968) y Ohlson (1980) logran tasas de acierto cercanas al 95% empleando tan solo regresores basados en magnitudes y ratios contables; y, aunque se ha propuesto el uso combinado de información de mercado y macroeconómica (Rose, Andrews y Giroux, 1982; Mensah, 1984; Liu, 2004), el conjunto de las metodologías de pronóstico –tanto multivariables como heurísticas: RNA, particionamiento, etc.– descansa casi exclusivamente sobre ratios, ocasionalmente completados con indicadores relativos a la calidad de gestión (Rose et al., 1982; Peel, Peel y Pope, 1986; Keasey y Watson, 1987) o los pronósticos de analistas externos (Parnes, 2010). Esta es una consecuencia natural del objeto de estudio pero, también, una exigencia práctica ineludible: se trata de diseñar modelos de análisis capaces de detectar anomalías financieras a partir de la información pública difundida por las empresas que, en el caso de las pymes, está restringida a las cuentas anuales y eventualmente al informe de auditoría.

Una consecuencia de todo ello es que el diagnóstico es sensible a la calidad de la información contable. La literatura ha examinado con creciente interés la conducta de las empresas financieramente inestables en 2 aspectos: la introducción de ajustes discrecionales en las cuentas anuales (Arnedo et al., 2008), y las estrategias destinadas a socavar la independencia del auditor y evitar que las alteraciones trasluzcan en forma de salvedades o incertidumbres. Nuestro trabajo se centra en esta última cuestión.

El contenido informacional de la auditoríaUna empresa sometida a tensiones financieras que puedan afectar a su solvencia tiene incentivos para manipular el flujo externo de información; de esta forma reduce las posibilidades de que prestamistas y proveedores puedan revisar las condiciones de su financiación, o adoptar acciones defensivas que podrían precipitar el fallo (Firth, 1980; Mutchler, 1984). Tratándose de una sociedad auditada, cabría espera que estas circunstancias se reflejen en el informe de auditoría (Lang y Lundholm, 1996), bien en forma de salvedades (si el flujo de información ha sido manipulado) bien en forma de incertidumbres (si existen indeterminaciones que afecten a la valoración contable o a la propia continuidad de la empresa). En este sentido la auditoría se configura no solo como una garantía de la confiabilidad de la información contable empleada por los usuarios externos, sino también como una posible fuente de evidencias de cara a la detección precoz de tensiones financieras.

Esta hipótesis se ha examinado con creciente interés desde los ochenta, pero la interpretación de las salvedades e incertidumbres en términos de riesgo financiero sigue siendo una cuestión controvertida. Un abrumador número de empresas (Enron, Worldcom, Qwest, Xerox, Global Crossing, Tyco, Adelphia, etc.) ha incurrido en graves fallos financieros sin que las auditorías detectasen y anticipasen la existencia de mala praxis (Venuti, 2004; Arnedo et al., 2008; Huang y Hang, 2009). Algunos trabajos (p. ej.: Altman y McGough, 1974; McKee, 2003) habían avanzado que los modelos multivariables basados en ratios financieras ofrecen mejor capacidad predictiva que la auditoría, y esta deficiencia parece contar con un cierto respaldo empírico (Geiger y Raghunandan, 2002; McKee, 2003; Venuti, 2004).

Estos resultados están en la línea de la denominada hipótesis de neutralidad, según la cual las salvedades carecen de contenido informacional (Elliot, 1982; Dodd, Dopuch, Holthausen y Leftwich, 1984; Bessell, Anandarajan y Umar, 2003). Realmente esto no significa que las salvedades sean irrelevantes, sino que su función no es servir como mecanismo para la revelación de desequilibrios: estas disfunciones deberían ser identificadas y descontadas por los inversores a través del análisis de la información pública de la empresa. El argumento es compatible con la hipótesis de eficiencia del mercado y se basa en la presunción implícita de que las empresas no aplican técnicas de manipulación o maquillaje contable para enmascarar sus desequilibrios financieros.

La hipótesis de neutralidad es plausible, porque no todas las salvedades tienen una interpretación directa en términos de desequilibrio financiero o riesgo de impago ni, por otra parte, la existencia de riesgos supone necesariamente la expresión de salvedades por parte del auditor. La auditoría de cuentas tiende a configurarse como un proceso de revisión puramente formal: al auditor no le incumbe desempeñar el papel de un analista financiero, evaluar la calidad de la gestión ni cuantificar el riesgo financiero sino, exclusivamente, comprobar el cumplimiento de la normativa contable y mercantil, de manera que un informe limpio puede ser compatible con situaciones financieras calamitosas. Esta interpretación restrictiva tiende a ser la dominante en la normativa técnica que regula el trabajo del auditor, tanto en el contexto internacional como en el caso concreto español4, y explicaría que el auditor adopte una actitud aséptica ante los procesos de desequilibrio financiero y que los informes no siempre contengan alertas explícitas para los inversores y propietarios. Tampoco puede desecharse la posibilidad de que el gap informacional existente entre los auditores y los clientes haga que las señales de alerta, en caso de existir, puedan pasar desapercibidas (Gray, Turner, Coram y Mock, 2011).

Una segunda línea de trabajo ha explorado la posibilidad de que el contenido del informe esté alterado por factores cognoscitivos del auditor o por factores externos. Se ha sugerido que los auditores pueden tener una tendencia inconsciente a minusvalorar la trascendencia real de los desequilibrios observados, debido a un prejuicio favorable a la supervivencia de la empresa (Altman y McGough, 1974; Moizer, 1995; Citron y Taffler, 1992; Wilkins, 1997); también, que las evidencias se interpretan considerando el efecto que puede tener el dictamen sobre la actividad ordinaria de la empresa, incluyendo la capacidad de aprovisionamiento, el acceso a las fuentes de financiación y el coste financiero (Kida, 1980; Mutchler, 1984; Sikka, 1992; Moizer, 1995). De ser así, el auditor podría sentirse impulsado a omitir la expresión de incertidumbres o cuestiones de énfasis que puedan ser interpretadas como síntomas de desequilibrios, ante el temor que de que ello acabe precipitando el fallo (Citron y Taffler, 1992). Esta es la denominada hipótesis de la profecía autocumplida.

Las empresas sometidas a tensiones financieras poseen ciertas singularidades desde el punto de vista de la auditoría de cuentas, que pueden ser interpretadas como signos de la existencia de intentos de manipulación o, en términos más generales, de «compra de opinión» (Simunic, 1984; Ruiz y Gómez, 2001; Robinson, 2008). La independencia del auditor puede verse comprometida por múltiples factores que la literatura relaciona con asimetrías de información y desequilibrios de poder, y que dan lugar a relaciones marcadamente estratégicas (Krishnan y Krishnan, 1996), en lo que respecta tanto a la contratación inicial y la renovación de los mandatos (Blay, 2005; Chen, Yen y Chang, 2009; Carver, Hollingsworth y Stanley, 2011), como a la expresión del dictamen (Matsumura, Subramanyam y Tucker, 1997), la percepción del riesgo de litigiosidad (Krishnan y Krishnan, 1997; Khalil, Cohen y Trompeter, 2011; Furchtgott y Partnoy, 2012), las decisiones en cuanto al contenido del informe (Wilkins, 1997) y la eventual renuncia anticipada por parte del auditor (Teoh, 1992; Krishnan y Krishnan, 1997; Johnstone y Bedard, 2004; Khalil et al., 2011).

Las empresas que cambian con frecuencia de auditor parecen recibir salvedades con menos frecuencia (Lennox, 2000) y esta conducta parece ser más común en las empresas que sufren disfunciones financieras (Schwartz y Menon, 1985; Schwartz y Soo, 1995; Ruiz y Gómez, 2001). No obstante, a estas evidencias se contraponen otros trabajos más recientes, que no han hallado evidencias de que el comportamiento estratégico de la empresa condicione el dictamen del auditor (p. ej.: Bruynseels, Knechel y Willekens, 2011, exclusivamente en lo que respecta a la revelación de incertidumbres); Carver et al. (2011) informan que la tendencia a contratar auditores de peor calidad está correlacionada con la aparición de un número creciente de ajustes discrecionales, lo que avala la capacidad de la auditoría para detectar y desvelar anomalías.

Algunas características subjetivas del auditor (concretamente su dimensión y forma jurídica) parecen ser también un indicador relevante en cuanto a la calidad de su dictamen e, indirectamente, a la capacidad para revelar tensiones financieras: no obstante algunos sonados errores recientes (Ganuza y Gómez, 2007; Huang y Hang, 2009), la literatura aporta evidencia de que los auditores con forma societaria y de mayor dimensión tienden a emitir dictámenes de mayor calidad (Lennox, 1999), que sus clientes cometen fraudes contables con menos frecuencia (Carver et al., 2011) y que la diferencia de calidad se ha ido ensanchando desde los últimos noventa (Lennox y Pittman, 2010). La calidad del dictamen, entendida como la capacidad para detectar anomalías y anticipar eventos de fallo con la expresión temprana de incertidumbres, parece ser también mayor en el caso de auditores que poseen un cierto grado de especialización sectorial (Kanagaretnama, Limb y Lobo, 2010; Bruynseels et al., 2011).

Este comportamiento parece estar relacionado con el riesgo de litigio y la cuantía de sus costes, en el sentido de que los auditores financieramente más vulnerables tienden a mantener una actitud más conservadora (Cahan y Zhang, 2006) para reducir el riesgo de sufrir reclamaciones judiciales que, deteriorando su reputación (Autore, Billingsley y Schneller, 2009), puedan alterar su propio equilibrio económico o el de otros clientes (Hillinson y Pacini, 2004; Cahan y Zhang, 2006); al mismo tiempo las auditoras de mayor dimensión, o con mayor reputación, tienden a rechazar los encargos recibidos por parte de empresas con elevado riesgo de litigiosidad (Krishnan y Krishnan, 1997; Rogers, van Bruskirk y Zechman, 2011; Khalil et al., 2011).

La evidencia empírica aportada por la investigación más reciente parece, sin embargo, oponerse a la hipótesis de neutralidad: la emisión de salvedades y/o incertidumbres se corresponde en general con escenarios de desequilibrio financiero y posee contenido informacional, bien porque antecede a eventos de fallo (Hopwood, McKeown y Mutchler, 1989), porque es un factor predictor de los costes de reestructuración financiera (Bushman y Collins, 1998), bien porque concurre con secuencias de ajustes discrecionales que se relacionan con disfunciones financieras larvadas (Arnedo et al., 2008; Carver et al., 2011). Nuestro trabajo reinterpreta estas anomalías en el contexto de un modelo para el pronóstico del fallo empresarial basado en las siguientes hipótesis de trabajo:H1 Tomadas individual y aisladamente, las salvedades carecen de contenido informacional desde el punto de vista del pronóstico del fallo Presumimos por tanto que la emisión de una opinión modificada en un ejercicio en concreto carece de contenido informacional de cara al diagnóstico financiero. Esta hipótesis se deriva del contexto teórico discutido más arriba: las salvedades pueden tener causas muy diferentes, incluso estar completamente desconectadas de los procesos que, sabemos, conducen al fallo; por tanto, aventuramos que la presencia de salvedades en el informe no debería tener una interpretación como signo de desequilibrio ni coadyuvante a un aumento de la probabilidad de fallo. La presencia reiterada de salvedades tiene una interpretación como signo de desequilibrio financiero y variable de pronóstico del fallo financiero Sin perjuicio de lo anterior, las tensiones financieras larvadas deberían acabar reflejándose en el informe de auditoría como consecuencia de la detección de incumplimientos (incluso de menor entidad) de los principios contables, de las exigencias de formato o contenido de las CCAA, o de las obligaciones formales de la empresa. La reiteración de estas anomalías sería indicativa de la persistencia de tensiones financieras, por tanto podría ayudar a caracterizar la conducta general de la empresa y a evaluar la probabilidad de que esta incurra en un fallo. Las empresas que incurren en incumplimientos formales en materia de auditoría y/o publicidad tienen más probabilidad de incurrir en un fallo financiero Esta hipótesis pretende contrastar si las empresas sometidas a tensiones financieras ponen en práctica estrategias para limitar el volumen de información disponible para los usuarios externos, retrasando o incumpliendo las obligaciones de registro de las CCAA y/o de auditoría. Las empresas que exhiben mayores tasas de rotación de auditores tienen más probabilidad de incurrir en un fallo financiero La firma de contratos de corta duración, y en general la amenaza de no renovar el encargo, han sido presentadas como formas corrientes de compulsión sobre el auditor; en la medida en que una empresa sana carece de incentivos para ello, estos comportamientos deberían ser más frecuentes en empresas financieramente inestables y con mayor riesgo de insolvencia.

Los modelos se construyen y verifican sobre una muestra de trabajo seleccionada a través de un muestreo aleatorizado dirigido entre las pymes no financieras con forma societaria (anónima o limitada) radicadas jurídicamente en Galicia. La delimitación de las pequeñas y medianas empresas se atiene al criterio de clasificación del INE, por tanto excluye a todas aquellas organizaciones con más de 250 empleados. La selección de la población y el muestreo se han realizado sobre la base de los registros proporcionados por el Sistema de Análisis de Balances Ibéricos.

Como quiera que el trabajo se basa en el análisis de variables relativas a la auditoría de cuentas, se ha impuesto además la condición de que las empresas se hubiesen auditado al menos una vez a lo largo del período 2000–2009; no hemos podido incluir el año 2010 en nuestro estudio porque, en el momento de realizar el muestreo y la recogida de datos primarios, el volumen de información disponible en el Sistema de Análisis de Balances Ibéricos era extraordinariamente reducido. Asimismo hemos excluido las actividades agrupadas en los códigos NACE 4110 y 4120 a raíz de que el estudio estadístico preliminar reveló una tasa de fallo anormalmente grande, con diferencias significativas con relación al perfil general de la muestra. A diferencia de otros trabajos previos no hemos impuesto ninguna condición a priori con relación a la edad de las empresas, a efecto de calibrar su posible influencia en los modelos. La población así delimitada está constituida por 894 empresas.

Siguiendo la estrategia habitual en este tipo de estudios se ha planteado un muestreo equilibrado, por tanto basado en 2 submuestras de igual tamaño. En la población objeto de estudio solo hay 128 pymes que reúnan las condiciones señaladas más arriba (sociedades radicadas en Galicia, en situación concursal, ajenas al negocio financiero e inmobiliario y con no más de 250 empleados), de manera que la muestra final está formada por 256 empresas. Estos valores se corresponden con un error medio de muestreo del 5,18%, para p=q=0,5.

Los resultados se han controlado para detectar eventuales fenómenos de confusión e interacción que pudieran alterar la significatividad del modelo, inducir la urgencia de asociaciones espurias y sesgar la interpretación de los indicadores de la intensidad de los efectos. Se han empleado como variables de control diferentes medidas de la dimensión (volumen de recursos propios, activo y facturación) así como la forma jurídica (sociedad anónima y de responsabilidad limitada). El análisis estratificado preliminar no proporcionó evidencias para rechazar la presunción de que las características de auditoría y tasas de fallo son estadísticamente similares en todas las categorías (tabla 1), lo que sugiere que las variables relativas al tamaño y la forma jurídica son irrelevantes en lo que respecta a nuestro trabajo. Hemos comprobado que los valores medios de las variables de control no difieren significativamente en los grupos de empresas sanas y fallidas (tabla 2) y, como precaución adicional, el modelo logit se formuló en 2 formatos, el primero incluyendo variables de control relativas a la dimensión y el segundo sin ellas: el conjunto de predictoras no se modificó, y las variaciones de los estimadores fueron relativamente pequeñas (en torno al 8%, inferiores en todo caso al 10% que suele considerarse como umbral práctico), lo que corrobora la ausencia de efectos de confusión.

Perfil financiero de la muestra, por dimensiones

| Media | IC media (95%) | σ | Mínimo | Máximo | A | κ | ||

| Lím inf. | Lím sup. | |||||||

| Número de accionistas | ||||||||

| 0 a 9 | 2,7 | 0,9 | 4,5 | 3,0 | 1,0 | 9,0 | 1,2 | 0,5 |

| 10 a 49 | 5,7 | 2,4 | 8,9 | 10,9 | 1,0 | 52,0 | 3,6 | 13,1 |

| 50 a 199 | 2,7 | 2,1 | 3,4 | 2,7 | 1,0 | 18,0 | 2,8 | 13,0 |

| ≥200 | 3,0 | 0,3 | 5,7 | 2,6 | 1,0 | 6,0 | 0,0 | −2,8 |

| Beneficio operativo anual medio | ||||||||

| 0 a 9 | 4.796,7 | 292,7 | 9.300,8 | 7.453,4 | −1.229,1 | 25.850,0 | 2,1 | 5,1 |

| 10 a 49 | 1.698,2 | −652,7 | 4.049,0 | 7.916,4 | −601,2 | 53.825,7 | 6,6 | 44,5 |

| 50 a 199 | 724,4 | 157,0 | 1.291,8 | 2.431,9 | −11.321,0 | 8.339,7 | −1,4 | 10,5 |

| ≥200 | 2.736,8 | −1.797,1 | 7.270,6 | 4.320,3 | 24,0 | 11.351,3 | 2,2 | 5,1 |

| Patrimonio neto medio | ||||||||

| 0 a 9 | 74.981,9 | 7.245,7 | 142.718,2 | 112.091,6 | −16.222,0 | 333.733,0 | 1,8 | 2,4 |

| 10 a 49 | 34.178,0 | −9.530,9 | 77.886,9 | 147.186,1 | −663,0 | 905.099,0 | 5,3 | 29,6 |

| 50 a 199 | 8.484,5 | 4.718,5 | 12.250,4 | 16.140,9 | −62.771,0 | 85.678,0 | 1,0 | 12,3 |

| ≥200 | 13.256,5 | −393,9 | 26.906,9 | 13.007,3 | 274,0 | 36.945,0 | 1,4 | 2,3 |

| Facturación anual media | ||||||||

| 0 a 9 | 16.265,8 | 2.563,9 | 29.967,7 | 22.674,2 | 159,0 | 67.984,7 | 1,5 | 1,2 |

| 10 a 49 | 19.514,1 | 12.889,9 | 26.138,2 | 22.306,3 | 431,1 | 145.480,4 | 4,3 | 23,0 |

| 50 a 199 | 31.524,5 | 20.957,4 | 42.091,6 | 45.290,6 | 4.961,2 | 287.520,4 | 3,9 | 16,9 |

| ≥200 | 51.579,5 | −42.143,0 | 145.302,1 | 89.307,6 | 2.762,0 | 233.003,0 | 2,4 | 5,8 |

| Activo medio | ||||||||

| 0 a 9 | 137.575,5 | 55.471,4 | 219.679,5 | 135.867,8 | 3.241,0 | 413.844,0 | 0,8 | −0,5 |

| 10 a 49 | 93.264,0 | −43.481,9 | 230.009,9 | 460.480,8 | 1.214,0 | 3.106.600,0 | 6,5 | 43,4 |

| 50 a 199 | 39.275,6 | 14.931,7 | 63.619,4 | 104.338,0 | 2.858,0 | 767.541,0 | 5,7 | 35,6 |

| ≥200 | 32.324,5 | −3.212,1 | 67.861,1 | 33.862,6 | 2.960,0 | 96.366,0 | 1,7 | 3,2 |

| Plantilla media | ||||||||

| 0 a 9 | 4,6 | 3,1 | 6,2 | 2,6 | 1,0 | 9,0 | 0,4 | −1,2 |

| 10 a 49 | 30,1 | 26,3 | 33,8 | 12,6 | 10,0 | 48,5 | −0,2 | −1,4 |

| 50 a 199 | 95,1 | 85,9 | 104,3 | 39,4 | 49,5 | 191,0 | 0,9 | −0,2 |

| ≥200 | 262,3 | 193,3 | 331,4 | 65,8 | 203,0 | 376,0 | 1,1 | 0,9 |

| Edad | ||||||||

| 0 a 9 | 11,7 | 8,0 | 15,4 | 6,1 | 2,2 | 24,9 | 0,5 | 0,3 |

| 10 a 49 | 23,1 | 19,2 | 27,1 | 13,4 | 2,8 | 72,4 | 1,8 | 4,3 |

| 50 a 199 | 26,7 | 22,9 | 30,6 | 16,6 | 4,6 | 82,9 | 1,7 | 3,3 |

| ≥200 | 25,5 | 8,2 | 42,8 | 16,5 | 5,6 | 53,0 | 0,8 | 0,9 |

A: coeficiente de asimetría; κ: coeficiente de apuntamiento.

Magnitudes monetarias en miles de euros nominales.

Fuente: elaboración propia.

Pruebas de igualdad de medias de las variables financieras y de control

| Media | DT | IC media (95%) | ANOVA | Pruebas robustas | ||||||

| Inf. | Sup. | F | Sig. | Welch | Sig. | B-F | Sig. | |||

| Beneficio operativo anual medio | ||||||||||

| S | 1.440,105 | 5.111,345 | 546,107 | 2.334.103 | 1,215 | 0,271 | 1,215 | 0,272 | 1,.215 | 0,272 |

| F | 827,138 | 3.670,590 | 185,135 | 1.469,141 | ||||||

| T | 1.133,622 | 4.451,538 | 585,718 | 1.681,525 | ||||||

| Patrimonio neto medio | ||||||||||

| S | 25.890,394 | 103.164,010 | 5.827,568 | 45.953,220 | 0,269 | 0,605 | 0,476 | 0,492 | 0,476 | 0,492 |

| F | 16.272,312 | 55.991,036 | −3.263,884 | 35.808,508 | ||||||

| T | 23.520,722 | 93.669,513 | 7.753,321 | 39.288,123 | ||||||

| Facturación anual media | ||||||||||

| S | 29.312,183 | 43.785,200 | 21.653,951 | 36.970,415 | 1,895 | 0,170 | 1,895 | 0,170 | 1,895 | 0,170 |

| F | 22.733,373 | 31.712,179 | 17.186,767 | 28.279,979 | ||||||

| T | 26.022,778 | 38.295,361 | 21.309,312 | 30.736,244 | ||||||

| Activo medio | ||||||||||

| S | 70.759,798 | 317.534,684 | 9.007,225 | 132.512,371 | 0,110 | 0,741 | 0,270 | 0,604 | 0,270 | 0,604 |

| F | 52.372,647 | 98.279,452 | 18.081,325 | 86.663,969 | ||||||

| T | 66.229,630 | 279.633,719 | 19.158,852 | 113.300,409 | ||||||

| Plantilla media | ||||||||||

| S | 74,547 | 62,776 | 63,567 | 85,527 | 0,215 | 0,643 | 0,215 | 0,643 | 0,215 | 0,643 |

| F | 70,856 | 64,507 | 59,573 | 82,138 | ||||||

| T | 72,701 | 63,549 | 64,879 | 80,523 | ||||||

Fuente: elaboración propia.

La delimitación del concepto de fallo financiero se basa en la aplicación de un criterio jurídico riguroso: hallarse o no incursa en un proceso concursal, sin que ello presuponga necesariamente una quiebra o extinción definitiva. Por tanto, en nuestro estudio una empresa sana es aquella cuya hoja registral no contiene anotaciones relativas a procesos concursales activos. Pozuelo, Labatut y Veres (2010) señalan que los directivos de empresas que sufren tensiones financieras pueden mostrarse receptivos a la idea de instar concursos voluntarios, para negociar acuerdos de reestructuración financiera que les proporcionen protección frente a eventuales demandas penales por parte de prestamistas y acreedores las cuales, en su caso, podrían llegar a implicar responsabilidades personales. Parece razonable asumir que el grueso de las empresas que sufren disfunciones financieras graves tienda a evolucionar hacia un concurso de acreedores; en cualquier caso este diagnóstico previo es precisamente el objetivo de nuestro trabajo.

Hemos desechado otras configuraciones para la variable dependiente, como circunscribir el concepto de fallo rigurosamente a la extinción definitiva de la empresa, porque la información disponible no permite delimitar inequívocamente las quiebras ocasionadas por fracasos de aquellas otras situaciones en las que la extinción se debe a procesos societarios de restructuración, fusiones o absorciones que pueden, o no, estar relacionados con desequilibrios financieros. Otra alternativa potencialmente viable consistiría en incluir entre las empresas potencialmente fracasadas aquellas que figuran en registros públicos de impagos, tales como RAI o BADEXCUG5; sin embargo resulta difícil discernir los casos en los que la empresa está incluida en estos registros por motivos que no representan estrictamente moras o impagos, cuando no por simples errores administrativos. El tratamiento de estos registros nos obligaría además a realizar presunciones adicionales que podrían desvirtuar la relación objeto de estudio6.

Variables explicativasEl trabajo se basa en un subconjunto de factores relativos al proceso de auditoría, que de acuerdo con el conocimiento preexistente concuerdan con la presencia de disfunciones financieras latentes y podrían por tanto actuar como predictores de las mismas. El número de variables es relativamente grande (tabla 3): pretendemos capturar el mayor volumen posible de información, y hacerlo con un elevado nivel de granularidad. Furchtgott y Partnoy (2012) refieren que, incluso cuando las revelaciones se realizan de forma explícita y transparente, es posible disfrazar su trascendencia real subsumiéndolas en flujos de información de mayor entidad y en combinación con otras noticias; esta es solo una parte del gap informacional que separa a los auditores y los usuarios externos de los informes (Gray et al., 2011): aunque su estudio supera las posibilidades de nuestro trabajo, el gap sugiere la conveniencia de diseccionar con mayor detalle el flujo de información de auditoría. Estas predictoras se han elegido y diseñado atendiendo al principio básico de objetividad, es decir, a la exigencia de que sean externamente observables y susceptibles de réplica sin necesidad de juicios o apreciaciones subjetivas.

Variables explicativas

| Empresa | Forma jurídica, facturación, volumen de RRPP, beneficio anua, y activo contable (variables de control) | |

| Edad | EDAD | |

| Número de accionistas | nac | |

| Proceso general de auditoría | Número de informes (variable de control) | ninf |

| Número de auditores (diferentes) | naud | |

| Duración media de los contratos | dmc | |

| Proporción de años auditados | propau | |

| Proporción de años con cambio de auditor | propca | |

| Incumplimientos auditoría obligatoria | incum | |

| Sentido de los dictámenes | Número (y proporción) de dictámenes favorables | numfav |

| Id. con salvedades | numsal | |

| Id. con salvedades y/o incertidumbres graves | numsgra | |

| Opiniones favorables/número de auditores | favnaud | |

| Opiniones modificadas/número de auditores | salnaud | |

| Denegaciones/número de auditores | denaud | |

Fuente: elaboración propia.

La variable número de accionistas [nac] pretende incluir en el modelo una medida del riesgo potencial de que el auditor se vea inmerso en reclamaciones judiciales o administrativas a raíz bien de las revelaciones contenidas en los informes de auditoría (acerca de la existencia de desequilibrios financieros larvados), bien de la presencia de eventos de fallo que no hubiesen sido objeto de alerta previa. Obsérvese que esto no presupone que los auditores deban canalizar esas alertas, sino únicamente la posibilidad de que los accionistas puedan entender que sus intereses no han sido adecuadamente protegidos. La presencia de esta variable se explica por la acumulación de resultados recientes que indican que las decisiones de revelación de información por parte de directivos y auditores están influidas por la estructura de propiedad (Khalil et al., 2011) y por el riesgo de litigiosidad (Bhattacharya, Galpin y Haslem, 2007; Files, Swanson y Tse, 2009; Rogers et al., 2011), el cual parece ser más acusado en las empresas que sufren fraudes y procesos concursales (Johnstone y Bedard, 2004).

Un segundo grupo de variables se refiere a las características externas generales del proceso de auditoría: el número de cambios de auditor y la duración media de los contratos han sido identificados como rasgos distintivos de las empresas financieramente desequilibradas7; la literatura aporta indicios de que estas empresas pueden tener predisposición a ocultar los signos externos de estas disfunciones, encubriéndolos en flujos mayores de información (Furchtgott y Partnoy, 2012) y alterando dicho flujo a través de ajustes discrecionales (Arnedo et al., 2008); en situaciones extremas, la empresa puede sentirse impulsada a emplear procedimientos más expeditivos, como omitir el registro del informe de auditoría y/o eludir la obligación legal de auditarse. En este caso el cruce de la información contable con el contenido de la hoja registral nos permite identificar las empresas que, estando obligadas a auditarse8, no han registrado el correspondiente informe.

El tercer grupo de variables se refiere al contenido del informe, y concretamente al sentido de los dictámenes. Aun opinando que las variables más relevantes serían presumiblemente las que miden tasas relativas9, hemos mantenido también las variables originarias, que se miden en términos absolutos (p. ej., número de informes favorables), porque son las empleadas en trabajos precedentes. La delimitación a priori de la gravedad de las salvedades es problemática, de ahí que hayamos optado por un criterio restrictivo y entendido que una salvedad es grave cuando se corresponde con alguna de las siguientes situaciones:

- i)

Una incertidumbre a la continuidad de la empresa con base en razones concretas que de acuerdo con la lógica financiera suponen una amenaza real para la supervivencia. Entre ellas, la pérdida de los clientes principales, el cierre de las vías de suministro de materiales, dificultades para refinanciar la deuda, o la pérdida de concesiones o exclusividades cuya explotación constituye el núcleo de negocios de la empresa.

- ii)

Una anomalía no puramente formal que, de acuerdo con la experiencia, se corresponde con situaciones de grave desequilibrio, descapitalización y/o fraude. Entre ellas, la activación irregular de gastos, las omisiones en el registro de pasivos y las anomalías en la valoración de activos, todo ello por cuantías significativas en función de la dimensión de la empresa.

Finalmente, hemos incluido un subconjunto de variables atípicas, que relacionan el sentido de los dictámenes con el número de auditores; por tanto, miden el número de opiniones favorables o desfavorables emitidas en cada encargo y pueden ayudar a aclarar si las empresas están aplicando estrategias de rotación destinadas a penalizar la emisión de opiniones modificadas y, por tanto, ejercer una compulsión sobre sus auditores.

Precisamente porque pretendemos contrastar el contenido informacional del proceso de auditoría, no hemos incorporado variables explicativas de perfil financiero, lo que por otra parte nos conduciría a modelos similares a los planteados por, entre otros, Altman y Ohlson; en lugar de ello, la facturación, tamaño del activo, etc. se emplean como variables de control, junto con la edad y la forma jurídica.

MétodoLa información muestral se analiza aplicando un modelo de regresión logística cuyo regresando es una variable Yj expresiva de la salud financiera de la empresa j-ésima (uno si la empresa se halla en situación concursal, y cero si es sana); los factores Xhj son las variables descritas en el apartado titulado «Variables explicativas», las cuales se introducen en el modelo de forma iterativa en función de su contribución a la significación. Los modelos logit son un instrumento habitual en esta área de trabajo desde Ohlson (1980), ya que son menos dependientes de hipótesis a priori en cuanto a la distribución de probabilidad de los factores, y demuestran en general una muy aceptable capacidad predictiva. Se trata de estimar el siguiente modelo:

donde p es la probabilidad estimada de que una observación j, cuyo perfil de auditoría viene dado por el vector Xj={X1j, X2j … Xnj}, incurra en un proceso concursal como consecuencia de tensiones financieras latentes.

También se ensayan varias RNA, con diferentes configuraciones internas. Las redes se han construido sobre la misma muestra empleada para estimar el modelo logit, por tanto los resultados de los distintos métodos aplicados con comparables.

En todos los casos se emplean las variables originales, sin ningún proceso previo de reducción mediante análisis factorial: el número de variables es relativamente pequeño y, en el caso del modelo logit, podemos garantizar que el conjunto final de factores sea aceptablemente reducido empleando métodos de estimación iterativa por pasos. La reducción de datos es ciertamente indeseable en el caso de aplicación de las RNA.

Resultados y discusiónEl análisis estadístico preliminar de los datos disponibles corrobora las hipótesis formuladas en cuanto a las diferencias en el perfil de las empresas sanas y financieramente inestables, desde el punto de vista de la auditoría de cuentas (tabla 4). Las empresas sanas muestran tasas de rotación inferiores (6% frente al 9% de las empresas en concurso), formalizan contratos con una duración media superior (6 años frente a poco más de 4), y contratan con menos auditores diferentes; su promedio de dictámenes limpios asciende al 80% del total, mientras que las empresas financieramente desequilibradas reciben, en promedio, un 30% de informes con salvedades; las sociedades que sufren tensiones financieras experimentan eventos de denegación y reciben informes con salvedades graves o incertidumbres relevantes con una frecuencia 7 veces superior. Todas estas diferencias son estadísticamente relevantes para una significación del 1% (excepto el evento de denegación, que es significativo al 5% posiblemente debido a su muy baja frecuencia muestral). Los resultados de ANOVA se han confirmado con los estadísticos de Welch y Brown–Forsythe dado que el contraste de homogeneidad de la varianza muestra evidentes signos de heterocedasticidad. Como señalamos más arriba, la evidencia disponible sugiere que estos efectos no están relacionados con la dimensión de la empresa, medida por las cifras contables de beneficio operativo, patrimonio neto, facturación, activo y plantilla (tabla 2).

Pruebas de igualdad de medias de las variables explicativas

| Medias | DT | ANOVA | Welch | Brown– Forsythe | ||||||

| Variable | Fallidas | Sanas | Fallidas | Sanas | F | Sig. | W | Sig. | B-F | Sig. |

| Edad [edad] | 21,44 | 25,87 | 14,76 | 14,43 | 5,91 | 0,02 | 5,91 | 0,02 | 5,91 | 0,02 |

| N.° de accionistas [nac] | 1,05 | 4,66 | 1,69 | 8,48 | 22,20 | 0,00 | 22,20 | 0,00 | 22,20 | 0,00 |

| N.° de auditores [naud] | 1,67 | 1,48 | 0,88 | 0,69 | 3,92 | 0,05 | 3,92 | 0,05 | 3,92 | 0,05 |

| N.° de informes [ninf] | 6,54 | 8,08 | 2,92 | 2,59 | 19,86 | 0,00 | 19,86 | 0,00 | 19,86 | 0,00 |

| Duración media de los contratos [dmc] | 4,23 | 6,13 | 2,30 | 2,91 | 33,66 | 0,00 | 33,66 | 0,00 | 33,66 | 0,00 |

| N.° de dictámenes favorables [numfav] | 3,96 | 6,14 | 2,88 | 3,00 | 35,13 | 0,00 | 35,13 | 0,00 | 35,13 | 0,00 |

| N.° de dictámenes con salvedades [numsal] | 1,65 | 1,54 | 1,96 | 2,23 | 0,17 | 0,68 | 0,17 | 0,68 | 0,17 | 0,68 |

| N.° de dictámenes desfavorables [numdesf] | 0,02 | 0,00 | 0,12 | 0,00 | 2,02 | 0,16 | . | . | . | . |

| N.° de dictámenes con salvedades graves o denegaciones [numsgra] | 0,36 | 0,10 | 0,84 | 0,43 | 9,55 | 0,00 | 9,55 | 0,00 | 9,55 | 0,00 |

| N.° de incumplimientos Reg. Mercantil [incum] | 2,52 | 0,39 | 2,34 | 1,21 | 83,80 | 0,00 | 83,80 | 0,00 | 83,80 | 0,00 |

| Proporción de años auditados [propau] | 0,57 | 0,77 | 0,26 | 0,24 | 37,74 | 0,00 | 37,74 | 0,00 | 37,74 | 0,00 |

| Proporción de años con cambio de auditor [propca] | 0,09 | 0,06 | 0,11 | 0,08 | 6,72 | 0,01 | 6,72 | 0,01 | 6,72 | 0,01 |

| Proporción de años con incumplimientos [propincum] | 0,28 | 0,04 | 0,26 | 0,13 | 83,80 | 0,00 | 83,80 | 0,00 | 83,80 | 0,00 |

| Proporción de dictámenes favorables [propfav] | 0,67 | 0,79 | 0,36 | 0,28 | 8,48 | 0,00 | 8,48 | 0,00 | 8,48 | 0,00 |

| Id. con salvedades [propsal] | 0,30 | 0,21 | 0,34 | 0,28 | 5,83 | 0,02 | 5,83 | 0,02 | 5,83 | 0,02 |

| Proporción salvedades graves y denegaciones [propsgr] | 0,09 | 0,02 | 0,21 | 0,00 | 14,92 | 0,00 | 14,92 | 0,00 | 14,92 | 000 |

| Favorables/Número auditores [favnaud] | 2,61 | 4,64 | 2,09 | 2,76 | 43,83 | 0,00 | 43,83 | 0,00 | 43,83 | 0,00 |

| Salvedades/Número auditores [salnaud] | 1,13 | 1,24 | 1,50 | 1,96 | 0,24 | 0,63 | 0,24 | 0,63 | 0,24 | 0,63 |

| Denegados/Número auditores [denaud] | 0,09 | 0,01 | 0,37 | 0,09 | 5,70 | 0,02 | 5,70 | 0,02 | 5,70 | 0,02 |

Fuente: elaboración propia.

Los resultados de las pruebas de descomposición de la varianza proporcionan una guía general acerca de las variables que podrían formar parte del modelo de pronóstico. La configuración final del modelo se ha identificado a través de una estrategia de selección por pasos empleando el software SPSS 14.0.

El modelo final contiene 5 factores (tabla 5):

- -

El número de accionistas [nac].

- -

El número de dictámenes disponibles [ninf], dentro de la ventana temporal de 10 años en la que se basa el trabajo.

- -

La proporción de incumplimientos observados en cuanto a la obligación legal de depositar el informe de auditoría y/o las cuentas anuales en el Registro Mercantil [propincum].

- -

La proporción de dictámenes que contienen salvedades y/o incertidumbres que, de acuerdo con los criterios expuestos más arriba, hemos denominado graves [propsgr].

- -

La ratio entre el número de informes favorables y el número de auditores, es decir, el número medio de dictámenes favorables emitidos por cada auditor contratado por la empresa a lo largo de los 10 años objeto de estudio [favnaud].

Estimadores del modelo logit

| B | E.T. | Wald | gl | Sig. | Odds ratio | IC 95% para EXP(B) | ||

| Inferior | Superior | |||||||

| nac | −0,537 | 0,105 | 25.984 | 1 | 0,000 | 0,585 | 0,476 | 0,719 |

| ninf | 0,161 | 0,077 | 4.364 | 1 | 0,037 | 1.175 | 1.010 | 1.366 |

| propincum | 6.052 | 1.279 | 22.377 | 1 | 0,000 | 424.826 | 34.615 | 5.213.777 |

| favnaud | −0,242 | 0,080 | 9.203 | 1 | 0,002 | 0,785 | 0,672 | 0,918 |

| propsgr | 4.421 | 2.013 | 4.826 | 1 | 0,028 | 83.188 | 1.611 | 4.296.639 |

| Constante | −0,181 | 0,650 | 0,078 | 1 | 0,781 | 0,834 | ||

Fuente: elaboración propia.

Como se sabe, ebj expresa el cambio esperado en la verosimilitud de un fallo cuando el factor j-ésimo, correspondiente al estimador bj, experimenta un cambio unitario; se interpreta por ello como una medida de la intensidad de la asociación entre la correspondiente variable predictora y el efecto modelizado, en este caso el fracaso financiero10. El modelo indica que las variables con mayor incidencia en la estimación del riesgo de fallo son la proporción de incumplimientos formales detectados (eb=424,83) y la proporción de salvedades graves (con una odds ratio igual a 83,2). Por el contrario, un número mayor de accionistas y una relación más favorable entre el número de informes favorables y el número de auditores se relacionan con estados de salud financiera (las respectivas razones de verosimilitud son inferiores a uno). El modelo sugiere también que el número de ejercicios auditados [ninf] parece tener una cierta contribución positiva al fallo (b=0,161 y eb=1.175); no obstante, este resultado debe ser matizado: ciertamente las empresas auditadas con mayor frecuencia no tienen un riesgo financiero superior, ni una probabilidad superior de incurrir en un fallo financiero, tal y como se deriva de las pruebas de ANOVA mostradas en la tabla 4. Sin embargo, que la empresa se haya auditado en más ocasiones significa –desde el punto de vista de la mecánica interna del modelo– que existe más información disponible para evaluar su solvencia, lo que sería coherente con una probabilidad superior de detectar tensiones financieras. Por tanto, deberíamos interpretarlo como una interacción, o modificación de efecto, de la variable ninf sobre las restantes predictoras. Calibrar con precisión el efecto de esta interacción implicaría realizar un análisis estratificado previa conversión de la variable en categórica; no obstante creemos que su impacto es marginal, habida cuenta de su odds ratio (próxima a uno) y de su dudosa significatividad (α*=0,037).

En conjunto el modelo es significativo (tabla 6) y logra una tasa media de acierto del 84% (tabla 7). En nuestra opinión este es un resultado muy satisfactorio, no solo por la simplicidad de los regresores empleados sino también porque la capacidad de diagnóstico es muy equilibrada en ambas submuestras: en otros trabajos previos se comunican resultados asimétricos en los que conviven una muy aceptable tasa de detección de las empresas fallidas con un volumen llamativamente elevado de errores de tipo i, es decir, falsos positivos: empresas financieramente sanas que los modelos clasifican como potencialmente fallidas.

El análisis estadístico preliminar y los resultados de la estimación del modelo corroboran que las empresas sometidas a tensiones financieras poseen un perfil específico desde el punto de vista de la auditoría externa. Se auditan con menos frecuencia, los contratos de auditoría tienen una duración media casi 2 años inferior, reciben dictámenes aquejados de salvedades graves con una frecuencia un 50% superior y, en el mismo plazo de tiempo, reciben un 50% más de informes con salvedades que las empresas sanas. También son más frecuentes las denegaciones de informes debido a conductas de obstrucción y/o falta de colaboración, así como el incumplimiento de las obligaciones de auditarse y/o depositar las cuentas anuales en el Registro Mercantil: en el caso de las empresas fracasadas estas anomalías se producen en un promedio del 20% de los casos. Estos resultados respaldan la hipótesis 3.

De acuerdo con nuestros resultados, la verosimilitud de que la empresa incurra en un fallo parece depender no tanto de la existencia de salvedades como de su acumulación en el tiempo y, en particular, de su gravedad; esto proporciona cierto apoyo empírico a la hipótesis número 1. Las pruebas de descomposición de la varianza muestran indicios de que la proporción de salvedades podría ser diferente en las submuestras de empresas sanas y fallidas; no obstante, esta evidencia es débil (α*=0,02) y, dada la posibilidad de que puedan existir factores aleatorios ocasionados por el muestreo, parece prudente asumir en principio que la frecuencia de las salvedades podría ser similar en toda la muestra. De ser así, las empresas sanas estarían recibiendo dictámenes modificados con una frecuencia similar a las empresas fallidas11. Por otra parte, el modelo logit no incluye el número ni la proporción de salvedades (tabla 5). Todo ello concuerda con nuestra hipótesis 1, que aventuraba que la simple presencia de salvedades no tiene una interpretación como signo de desequilibrio financiero.

Sin embargo conviene subrayar que el modelo logit sí incluye otras variables que, de manera indirecta, están relacionadas con la expresión de excepciones por el auditor. favnaud resulta ser significativa, con una odds ratio inferior a uno, lo que sugiere que la acumulación de informes favorables reduce la verosimilitud de un fallo, y esto contrasta con el resultado de la prueba de ANOVA que, como hemos visto, no es concluyente. Estas inconsistencias podrían deberse a factores aleatorios del muestreo o a diferencias en el volumen de información disponible: empíricamente las empresas fallidas se auditan con menos frecuencia (6,5 informes en 10 años frente a 8,08 en las sanas), en parte porque se trata de compañías de dimensión intermedia que alcanzan intermitentemente los umbrales que definen la obligación legal de auditarse, pero también debido a que el incumplimiento de la obligación de auditarse y/o registrar el informe alcanza el 28% de los casos. No solo existe menos información muestral para las empresas fallidas, sino que además la información disponible puede contener un sesgo optimista (los informes más negativos podrían no haberse registrado), y esto obviamente desvirtúa la comparación con las empresas sanas, donde los incumplimientos no llegan al 4%. Creemos que, si bien la evidencia empírica es inconcluyente, existen indicios para sospechar que las salvedades podrían tener contenido informacional desde el punto de vista del diagnóstico financiero.

Por el contrario, parece claro que las excepciones que hemos definido como graves (mala praxis en la activación de gastos, incertidumbres relevantes, conductas de obstruccionismo, denegaciones, etc.) están vinculadas con los procesos subyacentes que conducen al fallo. Las pruebas de descomposición de la varianza demuestran la existencia de diferencias significativas en los promedios de informes modificados, y una variable basada en este promedio (la proporción de informes con salvedades graves) forma parte del modelo final, por tanto afecta a la probabilidad estimada de fallo. Por otra parte, el modelo final incluye, con signo negativo, a la variable aprobados/número de auditores. Todo ello avala nuestra hipótesis número 2.

El estudio de la conducta de las empresas sometidas a tensiones financieras pone de relieve que su proceso de auditoría externa es más irregular, tanto en términos subjetivos (auditor responsable) como objetivos (número de informes, sentido del dictamen, número de salvedades, y gravedad de las incertidumbres señaladas por el auditor), todo lo cual es coherente con nuestra hipótesis 4.

En conjunto estas evidencias apuntan a que las empresas sometidas a tensiones financieras intentan evitar que sus dificultades se manifiesten en la información contable. Aplican criterios de registro e información situados en el límite de la legalidad, intentan ejercer estrategias de compulsión −expresa o implícita− sobre sus auditores (Simunic, 1984; Robinson, 2008), y cuando la revelación se hace inevitable, llegan a incumplir las obligaciones formales de información. El contenido de los informes no permite aventurar la naturaleza concreta de estas compulsiones, sin embargo, el hecho de que la duración media de los contratos sea estadísticamente menor en las empresas fallidas sugiere que la amenaza latente de no renovar el mandato es un instrumento coercitivo común. Estos resultados avalan la hipótesis 3.

Sea como fuere, los resultados sugieren que las prácticas destinadas a condicionar el sentido del dictamen y las estrategias de compra de opinión son, en general, ineficaces. El número medio de informes con salvedades por cada mandato de auditoría es claramente superior en las empresas fracasadas: esto sugiere que estas empresas sí emplean tácticas de rotación con la intención de condicionar el dictamen, pero también que esta conducta no impide que los auditores incluyan un número sustancial de revelaciones y salvedades. Todo indica que las tensiones financieras acaban aflorando en forma de salvedades y/o incertidumbres, y precisamente por ello un número importante de empresas simplemente incumple la obligación de auditarse.

Como hemos visto el modelo logit incluye el número medio de informes favorables entre las variables de pronóstico, y este factor tiene un efecto negativo sobre la probabilidad estimada de fallo: la verosimilitud de una insolvencia es tanto menor cuanto mayor sea el número medio de informes favorables emitidos por cada auditor. Realmente esta variable está sintetizando 2 procesos: la buena conducta contable de la empresa, materializada en un número mínimo de salvedades, y una baja rotación de auditores; creemos que esta variable sintetiza la inercia de la duración media de los contratos que, si bien no forma parte del modelo final, es significativamente inferior entre las empresas fracasadas (tabla 4). Estos resultados proporcionan un respaldo parcial a nuestra hipótesis experimental número 4.

Una aplicación exploratoria de inteligencia artificialLas RNA son herramientas capaces de evaluar las estructuras de información ocultas en los datos y construir patrones útiles para la clasificación, bien con fines predictivos –con base en categorías especificadas de antemano– bien exploratoria –agrupamiento no supervisado–. En este caso el objetivo consiste en construir una red capaz de distinguir 2 estados claramente definidos, por tanto hemos empleado una estrategia de entrenamiento supervisado, concretamente el algoritmo de retropropagación, sobre la base de la misma información muestral empleada para la estimación del modelo logit. Hemos reservado un 25% de las observaciones disponibles para la verificación de la red, y un 15% adicional para realizar una prueba de validación cruzada que permita detectar eventuales situaciones de sobreentrenamiento; como se sabe esta anomalía se presenta frecuentemente cuando la relación entre la complejidad del problema y la complejidad de la red es muy favorable a esta última, lo que hace que la RNA no infiera patrones sino que simplemente aprenda los casos empleados en el entrenamiento. La elección de estos 2 subconjuntos de observaciones se ha realizado de manera completamente aleatoria.

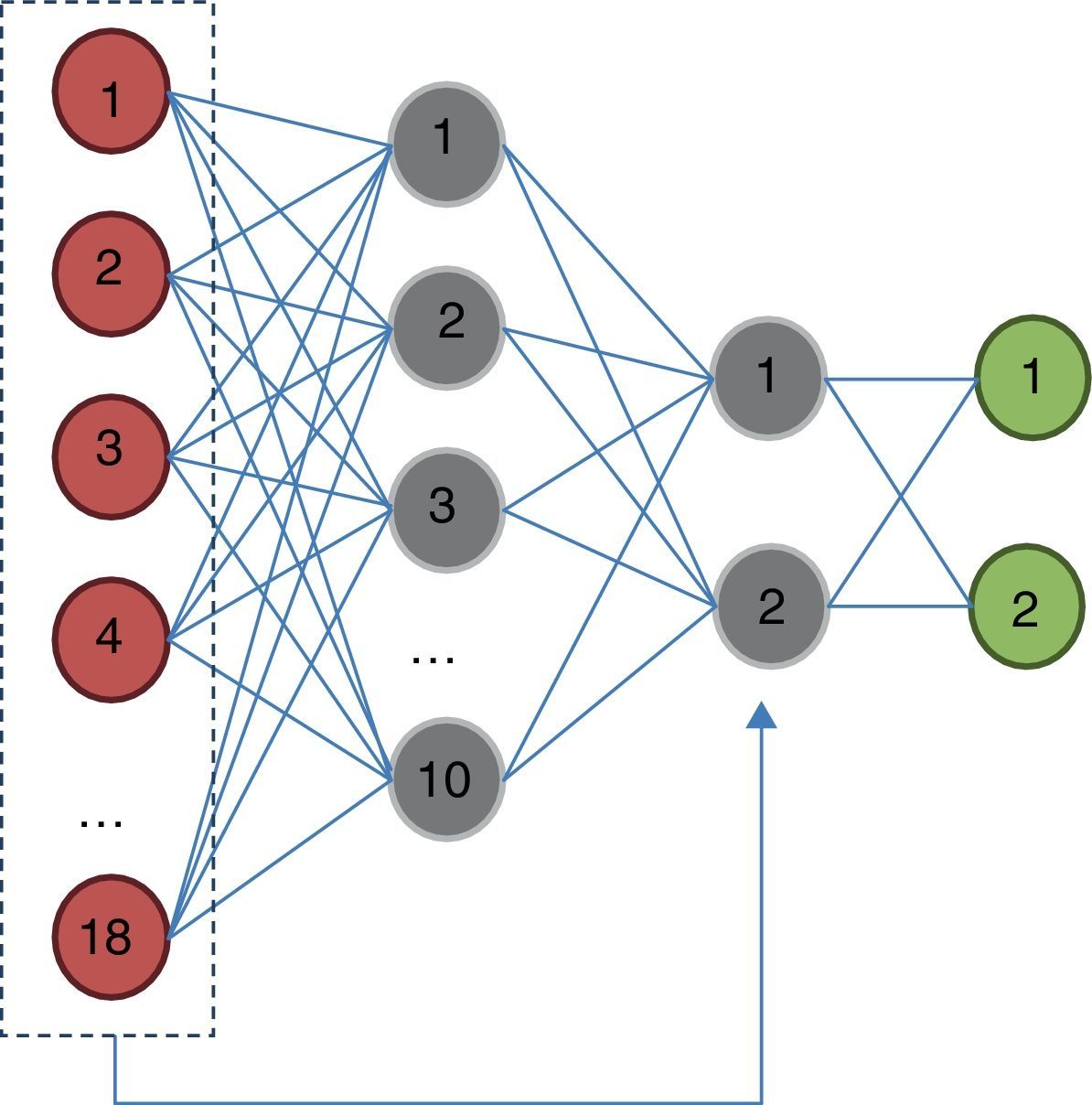

El modelo propuesto es una red prealimentada generalizada con 2 capas ocultas (18-10-2-2) con función de activación sigmoidea (fig. 1); a diferencia de las redes convencionales de perceptrones multicapa, una red generalizada como esta permite conexiones directas entre neuronas de capas no adyacentes lo que le permite aprender más rápida y eficientemente. De entre las configuraciones analizadas (tabla 8) esta es la que proporciona mayor tasa de acierto y valores equilibrados del error cuadrático medio en las 3 fases de entrenamiento, validación cruzada y contraste.

Modelos de RNA comprobados

| Entrenamiento | Validación cruzada | Contraste | |||||||

| Modelo | MSE | r | Acierto | MSE | r | Acierto | MSE | r | Acierto |

| Regresión lineal (LR-0-B-L) | 0,1463 | 0,6376 | 78,57% | 0,1652 | 0,5810 | 81,58% | 0,1938 | 0,5285 | 75,00% |

| Perceptrón multicapa i (MLP-1-B-L) | 0,1471 | 0,6978 | 81,17% | 0,1096 | 0,7657 | 86,84% | 0,1904 | 0,5307 | 71,88% |

| Perceptrón multicapa ii (MLP-2-B-L) | 0,1317 | 0,7215 | 83,77% | 0,1016 | 0,7716 | 89,47% | 0,2082 | 0,5012 | 73,44% |

| RN probabilística (PNN-0-N-N) | 0,1494 | 0,6560 | 80,52% | 0,1853 | 0,5250 | 71,05% | 0,2097 | 0,4398 | 60,94% |

| Función radial (RBF-1-B-L) | 0,1632 | 0,5819 | 74,68% | 0,1800 | 0,5238 | 65,79% | 0,1942 | 0,4903 | 65,63% |

| Feedforwardgeneralizada (GFF-1-B-L) | 0,1037 | 0,7622 | 87,01% | 0,1126 | 0,7393 | 84,21% | 0,1691 | 0,5862 | 79,69% |

| Perceptrón multicapa + PCA (MLPPCA-1-B-L) | 0,1160 | 0,7307 | 83,12% | 0,1095 | 0,7574 | 92,11% | 0,1581 | 0,6144 | 78,13% |

| Máquina de soporte vectorial (SVM-0-N-N) | 0,0410 | 0,9352 | 100,00% | 0,1369 | 0,7046 | 84,21% | 0,2361 | 0,3512 | 65,63% |

Fuente: elaboración propia. Datos en negrita: destacan la arquitectura de red neuronal que logra el mejor porcentaje de clasificación en la fase de contraste, de entre todas las estructuras analizadas.

La red logra notables tasas de acierto en las fases de entrenamiento y validación cruzada (84,21%), y algo más discretos en el proceso de contraste (79,69%) (tablas 9–11).

Tasas de acierto de la RNA

| Estado real | ||||||

| Entrenamiento | Validación cruzada | Verificación | ||||

| Sana | Fallida | Sana | Fallida | Sana | Fallida | |

| Estado pronosticado | ||||||

| Sana | 70 | 19 | 21 | 4 | 27 | 11 |

| Fallida | 6 | 59 | 1 | 12 | 3 | 23 |

| Total: | 154 | Total: | 38 | Total: | 64 | |

| Entrenamiento | Validación cruzada | Contraste | |

| Número de observaciones | 154 | 38 | 64 |

| Error cuadrático medio | 0,1138 | 0,1189 | 0,1977 |

| Correlación | 0,7397 | 0,7168 | 0,5294 |

| N.° de aciertos | 129 | 33 | 50 |

| N.° de fallos | 25 | 5 | 14 |

| % de aciertos | 83,77% | 86,84% | 78,13% |

Fuente: elaboración propia.

Estadísticos de las fases de entrenamiento, validación y contraste

| Entrenamiento | Validación cruzada | Contraste | ||||

| Sana | Fallida | Sana | Fallida | Sana | Fallida | |

| Error cuadrático medio | 0,1138 | 0,1284 | 0,1189 | 0,1244 | 0,1977 | 0,1947 |

| Error cuadrático medio normalizado | 0,4551 | 0,5136 | 0,4877 | 0,5104 | 0,7937 | 0,7820 |

| Error absoluto medio | 0,2556 | 0,2752 | 0,2451 | 0,2584 | 0,3058 | 0,3207 |

| Error absoluto mín. | 0,0013 | 0,0011 | 0,0121 | 0,0143 | 0,0036 | 0,0016 |

| Error absoluto máx. | 0,9277 | 0,8892 | 0,9484 | 0,8749 | 1.0522 | 1.0498 |

| Correlación | 0,7397 | 0,7080 | 0,7168 | 0,7061 | 0,5294 | 0,5316 |

| % aciertos | 92,1% | 75,6% | 95,5% | 75,0% | 90,0% | 67,6% |

Fuente: elaboración propia.

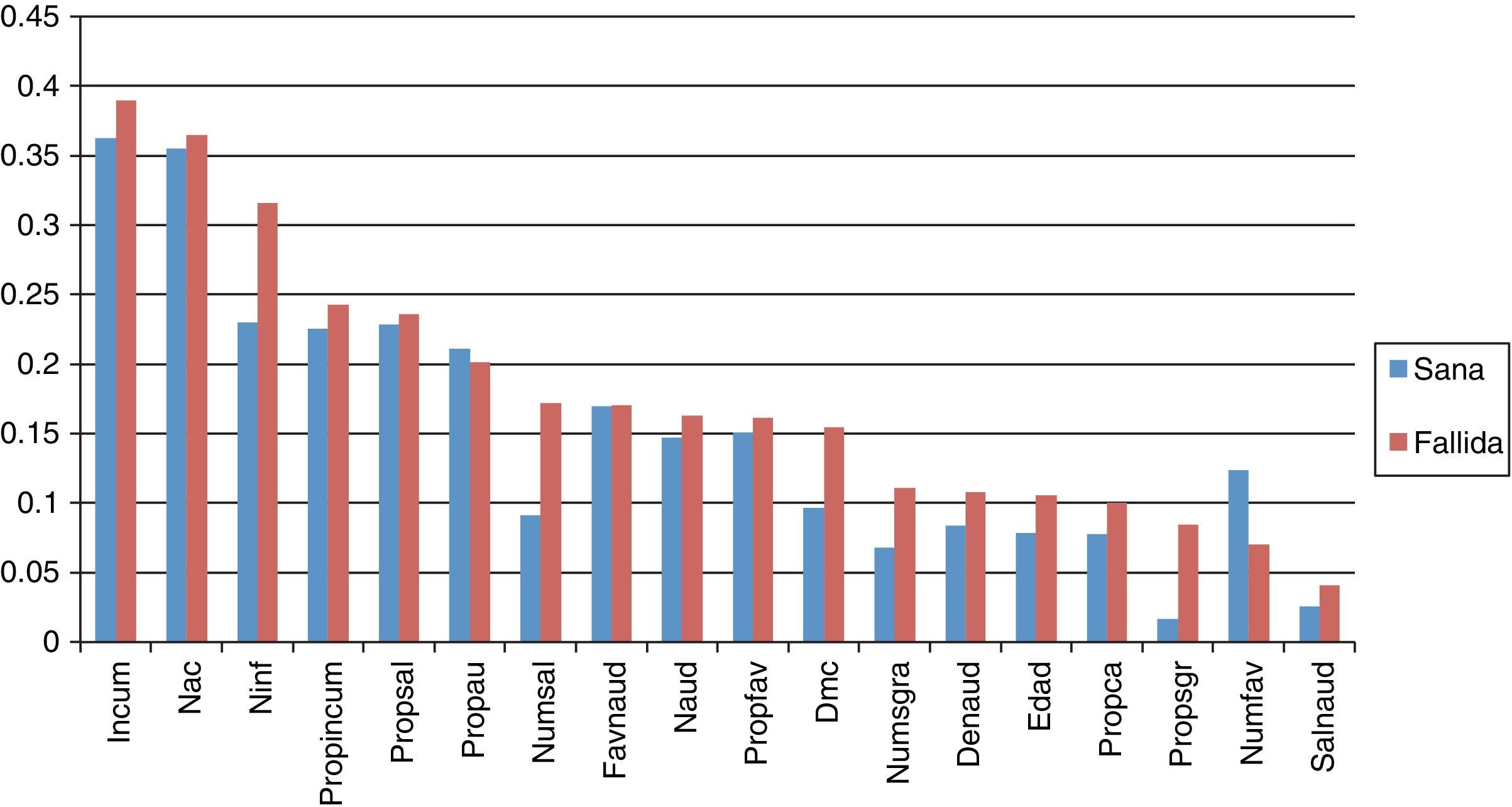

Una forma de analizar la importancia relativa que la red atribuye a cada variable en el pronóstico de la solvencia es realizar un análisis de sensibilidad. Para ello se examina el efecto que se produce en la clasificación cuando se modifica el valor de una de las entradas de la red, en este caso un atributo concreto del proceso de auditoría12: número de auditores, proporción de informes con salvedades, etc. Los resultados (fig. 2) indican que las variables con mayor peso son, por este orden,

- -

El número de incumplimientos detectados en cuanto al depósito del informe de auditoría en el Registro Mercantil. La proporción de ejercicios con incumplimientos aparece en cuarto lugar.

- -

El número de accionistas.

- -

El número de informes de auditoría que, en la línea de lo argumentado más arriba, debe interpretarse como una variable de control. Obsérvese que la sensibilidad es mucho más acusada entre las empresas fallidas: las posibilidades de detectar anomalías e incumplimientos, y de inferir disfunciones a partir de los dictámenes aumentan conforme lo hace el número de informes disponibles. La proporción de años auditados aparece en sexto lugar.

- -

La proporción de informes con opiniones modificadas por salvedades, cualquiera que sea su gravedad.

- -

El número de informes con salvedades. Las medidas de sensibilidad estimadas por la red corroboran que la presencia de salvedades no modifica significativamente el pronóstico de las empresas sanas, pero sí es relevante en el caso de las fallidas (la sensibilidad es casi doble).

Otras variables enfatizadas por la literatura, como el número de auditores, la duración media de los contratos o la proporción de ejercicios en los que se produce un cambio en el encargo, tienen niveles de sensibilidad comparativamente muy inferiores, entre el 10 y el 15%.

ConclusionesHemos examinado el historial de auditoría de 2 subconjuntos de empresas, financieramente sanas y fracasadas; el objetivo es explorar la posibilidad de inferir procesos latentes de tensión financiera y anticipar el fracaso financiero, a partir de un pequeño número de variables relativas a los mandatos de auditoría y el contenido de los dictámenes. Comprobamos que las empresas fallidas tienen un perfil de auditoría claramente diferenciado: menos información de auditoría disponible, una proporción inferior de años auditados y contratos con una duración media significativamente inferior; por el contrario, el número de auditores diferentes contratados a lo largo de los últimos 10 años, el número y la proporción de informes que contienen salvedades graves y denegaciones, la proporción de ejercicios con cambios en el encargo, y el número y la proporción de incumplimientos de tipo formal, son significativamente superiores. Estos resultados concuerdan con los muchos antecedentes que afirman la existencia de singularidades en el proceso de auditoría de las empresas fallidas.

A continuación empleamos estas evidencias para construir 2 modelos predictivos, uno basado en una regresión logística y el segundo una RNA. Ambos ponen de manifiesto la posibilidad de explotar estas peculiaridades para generalizar modelos predictivos altamente confiables, capaces de medir la verosimilitud de que la empresa esté sufriendo desequilibrios financieros latentes y de evaluar el riesgo de crédito. Los atributos más relevantes en este sentido son la existencia de anomalías en el proceso de publicación del informe de auditoría –ocasionadas bien por el incumplimiento del deber de auditarse o bien por la omisión del deber de depositar el dictamen– y la acumulación de salvedades e incertidumbres graves.