La evidencia previa nacional e internacional muestra la infravaloración de las empresas que salen a bolsa a través de una Oferta Pública Inicial (OPI). Este trabajo tiene como objetivo estudiar si este fenómeno también se da en las empresas de carácter familiar y si existen diferencias significativas en la infravaloración respecto de las empresas no familiares. Para ello, analizamos una muestra formada por 59 empresas españolas que iniciaron su cotización en el mercado bursátil español por medio de una OPI en el periodo 1994-2012. Los resultados revelan que se produce un rendimiento inicial medio positivo significativo tanto en las OPI de las empresas familiares como en las OPI de las empresas no familiares, siendo este significativamente menor en las empresas familiares. Finalmente, no encontramos relación entre las dinámicas en el nivel de infravaloración y en la actividad de OPI en nuestro mercado a lo largo del horizonte temporal objeto de estudio.

Previous national and international evidence show that firms going public through an Initial Public Offering (IPO) underprice. In this research we investigate whether IPO underpricing differs between family firms and non-family firms. We employ a sample of 59 IPOs conducted in Spain over the period 1994 to 2012. We find that both family or non-family firms exhibit significant underpricing, being significantly lower in the case of family firms. Results do not suggest any linkage between underpricing and IPO activity in the Spanish market.

A partir de la década de los años ochenta se popularizan de manera creciente las salidas a bolsa en gran parte de Europa continental, economías que tradicionalmente no recurrían a los mercados de capitales, los cuales ya registraban un desarrollo relevante en los países anglosajones. Un fenómeno ampliamente documentado relacionado con la salida a bolsa mediante una Oferta Pública Inicial (OPI) es el de la infravaloración. En concreto, la literatura muestra cómo, en media, el precio de la acción en el primer día de negociación aumenta por encima del precio de la oferta, de modo que los inversores que compraron las acciones en la emisión obtienen rendimientos positivos y significativos a corto plazo. Loughran, Ritter y Rydqvist (1994), en su estudio de la infravaloración de las OPI en diferentes países, indican que por término medio los rendimientos iniciales que se producen tras una OPI van del 4,2 al 80,3%. Ljungqvist (2007) afirma que la infravaloración en Estados Unidos durante los años noventa fue por término medio de más del 20%. En España, Álvarez y Fernández (2003) encuentran que las OPI llevadas a cabo en el periodo 1985-1997 experimentaron una infravaloración media del 13,11%, en tanto que Farinós, García e Ibáñez (2007) obtienen una infravaloración media significativa del 31,6% en el periodo 1990-2001. Este hecho ha motivado la realización de numerosos trabajos que lo constatan empíricamente y que tratan de racionalizar mediante la elaboración de modelos teóricos por qué las empresas que realizan OPI son infravaloradas.

Por otra parte, las empresas familiares (EF), consideradas en términos generales como aquellas en las que la mayoría de la propiedad, el control y/o la gestión corresponde a una o más familias1, representan un pilar fundamental dentro del tejido empresarial a nivel mundial. Según los datos del Instituto de la Empresa Familiar2, se estima que en España más de 2,9 millones de empresas tienen carácter familiar (85% de las empresas españolas), representan el 75% del empleo privado (13,9 millones de trabajadores) y su facturación equivale al 70% del PIB español. La naturaleza familiar de la propiedad y el control de una empresa, sobre la base de diversas teorías, puede conllevar ventajas y desventajas con respecto a la empresa no familiar (ENF). En este sentido, Westhead y Cowling (1998) enumeran una serie de razones que justifican la relevancia del estudio de la EF. Así, afirman que la mayoría de los negocios independientes son de propiedad familiar; el orden de prioridad de los objetivos es probablemente distinto para los propietarios de negocios familiares respecto de los de ENF; la gestión es probablemente diferente en EF y ENF; y en los negocios familiares existe el deseo de legar el negocio a las siguientes generaciones de miembros de la familia. En consecuencia, para fomentar la competitividad, la creación de riqueza y de empleo, las autoridades políticas deberían conocer tales diferencias entre las EF y las ENF con el fin de desarrollar políticas adecuadas que den soporte a la supervivencia y el desarrollo de los negocios familiares. No obstante, a pesar de la importancia de la EF en las diferentes economías y de la asunción de sus peculiaridades respecto de empresas de otra naturaleza, la EF no ha sido objeto de investigación hasta época relativamente reciente. Un aspecto de gran relevancia, cuyo estudio apenas ha sido abordado, es la opción de la salida a bolsa para las empresas de esta naturaleza.

Este trabajo tiene como objetivo analizar si el carácter familiar de una empresa conlleva alguna diferencia significativa en la infravaloración de las OPI. Con este fin, analizamos la infravaloración en una muestra de EF y ENF que salieron a bolsa mediante una OPI en el mercado español en el periodo 1994-2012. La infravaloración se ha estimado como el rendimiento inicial tanto bruto como ajustado y como «el dinero dejado sobre la mesa». Además, estas variables se han estimado para periodos de diferente amplitud. Los resultados obtenidos confirman una infravaloración significativa para la muestra total. Al dividir la muestra entre EF y ENF encontramos una infravaloración significativa en ambos grupos, siendo significativamente menor en la muestra de EF cuando empleamos un criterio más estricto para su calificación como tales.

Este trabajo se organiza de acuerdo con la siguiente estructura. La segunda sección destaca la importancia de la EF y la escasez de investigación sobre la misma. En la sección tercera se describen los beneficios y costes que se le atribuyen a la salida a bolsa de una empresa. En la cuarta se hace referencia a la actividad de las OPI como mecanismo de salida a bolsa y al efecto de la infravaloración observado con carácter general en las mismas. La muestra objeto de estudio y sus características son presentadas en la quinta sección. En la sexta se estima la infravaloración acaecida en las OPI llevadas a cabo en el mercado de capitales español a lo largo del periodo 1994-2012 y se contrasta si se producen diferencias significativas en función de la naturaleza, familiar o no, de la propiedad de la empresa. Finalmente, se exponen las principales conclusiones del estudio.

La empresa familiarEn la mayoría de las economías desarrolladas, la EF realiza una contribución sustancial tanto a nivel económico como a nivel social. Un número muy importante de empresas a lo largo del mundo están controladas por familias, representando más de la mitad de todas las empresas cotizadas de Estados Unidos y de Europa y más de dos tercios en Asia. Entre los estudios que destacan la dominancia de la propiedad familiar en las empresas se encuentran los de Shleifer y Vishny (1986), La Porta, López de Silanes y Shleifer (1999), Faccio y Lang (2002) y Anderson y Reeb (2003).

En España, Sacristán y Gómez (2006) afirman que las EF representan el 86% del tejido empresarial español, y Menéndez-Requejo (2006) analiza una muestra de 6.141 empresas españolas de tamaño mediano y grande para el año 2002 y encuentra que el 34% de las empresas grandes son familiares, mientras que entre las medianas la EF representa el 63%. Según los datos del Instituto de la Empresa Familiar, se estima que en España más de 2,9 millones de empresas tienen carácter familiar, esto es, el 85% de las empresas españolas representan el 75% del empleo privado, lo que implica 13,9 millones de trabajadores, y su facturación equivale al 70% del PIB español. Asimismo, en la Unión Europea desarrollan su actividad 17 millones de EF, que emplean a 100 millones de personas y constituyen el 60% del tejido empresarial. En la misma línea, en Estados Unidos las EF suponen el 80% del total de empresas y aportan el 50% del empleo.

El predominio de la EF en el tejido empresarial de numerosos países no es la única razón para justificar las investigaciones sobre la misma, sino también la consideración de que los negocios familiares poseen características diferenciadoras frente a empresas del mismo negocio no familiares. Pueden identificarse diferencias significativas en las características demográficas (edad, sector de actividad, etc.) (Westhead y Cowling, 1998) y especialmente en términos de performance (tamaño, crecimiento, rentabilidad, etc.) entre las EF y las ENF (McConnaughy et al., 1998). De acuerdo con Daily y Dollinger (1991), se acepta generalmente que existen diferencias en el estilo de gestión de la EF en relación con la empresa gestionada por profesionales ajenos a un grupo familiar. Estos autores encuentran que las EF son más pequeñas, tienen mayores tasas de quiebra, usan diferentes estrategias y emplean menos sistemas formales de control que las ENF. Además de diferencias de carácter estructural, la combinación de 2 dimensiones, la empresarial y la familiar, les dota de particularidades en relación con el capital humano, social y financiero, así como en los objetivos y relaciones que se establecen entre tales recursos. Así pues, las EF desarrollan su actividad sobre la base de una serie de factores inherentes a su naturaleza que les pueden reportar ventajas y/o desventajas respecto de otras formas de negocio.

Sin embargo, a pesar de la importancia de la EF en las diferentes economías y de la asunción de tales diferencias respecto de empresas de otra naturaleza, la EF no ha sido objeto de investigación hasta época relativamente reciente. Así, según Bird, Harold y Astrachan (2002), aunque las EF han existido y desarrollado su actividad durante muchos años, no es hasta comienzos de los noventa cuando se enfoca el estudio del negocio familiar como una disciplina académica con carácter propio.

En la actualidad, los rasgos distintivos del negocio familiar, unidos al peso relevante que ocupa en las economías de numerosos países, están motivando un interés creciente por la investigación de diversos asuntos relacionados con el funcionamiento de la EF. En este sentido, Zahra y Sharma (2004) afirman que este es el momento propicio para el estudio de las EF. Hay una conciencia creciente por parte de los políticos sobre el papel fundamental de la EF en la economía, y las instituciones académicas reconocen la contribución de estas empresas creando centros y cátedras para su investigación.

De acuerdo con el Instituto de Empresa Familiar, cinco son los retos principales que han de superar las EF para su supervivencia y competitividad: la continuidad generacional, el incremento de su dimensión, la profesionalización, la permanente innovación tecnológica e industrial y la internacionalización. Uno de los principales inconvenientes que encuentran las EF para cumplir con estos retos es la falta de recursos financieros suficientes, motivada en gran parte por el deseo del mantenimiento del control de la empresa dentro de la familia. Sin embargo, la aportación de recursos al negocio por parte de los actuales socios y la obtención de fondos en el mercado de crédito no siempre son posibles ni suficientes, ya que en la mayoría de los casos se trata de empresas de reducido tamaño con las consiguientes restricciones al crédito. Por ello, la salida a bolsa aparece como una alternativa clara para conseguir, entre otras ventajas, la financiación necesaria a través de ampliaciones de capital. Por otro lado, el acceso a la bolsa obliga a articular formalmente la estrategia de mando de las EF, y de este modo contribuye a resolver los conflictos internos y familiares que caracterizan a este tipo de empresas a medida que aumentan de tamaño y/o incorporan nuevas generaciones a la propiedad y la gestión del negocio. Asimismo, cabe considerar que la salida a bolsa de las EF puede implicar un nuevo tipo de costes indirectos derivado de la pérdida de control del grupo familiar y, por tanto, de la posible disminución o pérdida de la familiness3 que puede ser fuente de ventajas competitivas en una EF. No obstante, en este sentido, la consultora multinacional Braxton señala que «empresa familiar y empresa cotizada en bolsa no son conceptos excluyentes. Al contrario, un buen número de las empresas admitidas en bolsa siguen estando bajo el control de grupos familiares. De hecho, 30 de las 100 mayores empresas que están cotizando son familiares. No se precisa que haya un abandono de las fórmulas de gobierno de la familia propietaria para controlar su gestión, puesto que el Mercado de Valores permite su mantenimiento»4.

De acuerdo con Galve y Salas (1993), bajo planteamientos similares a los que conforman la Teoría de la Empresa Gerencial, documentada por Berle y Means (1932), así como bajo las tesis de la Teoría de la Agencia (Jensen y Meckling, 1976), la naturaleza del grupo que controla una empresa puede influir en sus resultados tanto a través de las diferencias en los fines que persiguen, que pretenden trasladar a los objetivos de la empresa a través de su control, como a través de los costes de agencia a que dan lugar los contratos cuyo fin es mantener la armonía y cohesión del grupo o los que sirven para regular el conflicto con otros participantes minoritarios. Así, las características de los objetivos y de las relaciones en la EF podrían contribuir a reducir determinados costes de agencia pero quizá también a generar otros. Asimismo, la Teoría de Recursos y Capacidades, iniciada fundamentalmente por Penrose (1959) y Wernefelt (1984), permite sugerir que las EF pueden poseer capacidades y recursos valiosos y propios, no presentes en empresas de otra naturaleza, que les confieran la posibilidad de obtener ventajas competitivas. Aunque también dicha naturaleza familiar puede conllevar limitaciones que incidan negativamente sobre su funcionamiento y resultados. En la medida en que el carácter familiar de la propiedad y el control de una empresa, sobre la base de ambas teorías, puede tener aspectos positivos y negativos sobre la eficiencia y los resultados de la empresa y, por tanto, sobre su valor, se han realizado algunos estudios al respecto5, pero la investigación empírica realizada hasta el momento no llega a resultados concluyentes, de modo que el hecho de si las EF crean o no más valor que las ENF sigue siendo una cuestión sin resolver. Por tanto, si tales diferencias en la creación de valor entre las EF y ENF se producen, cabría esperar diferentes niveles de infravaloración cuando salen a bolsa.

La decisión de salir a bolsaLa decisión de salir a bolsa representa un hecho de gran relevancia en la trayectoria de una empresa, que supone cambios importantes en su naturaleza, en su operativa y en sus relaciones con los distintos agentes que participan de su actividad. En concreto, produce un cambio en su estructura financiera y de propiedad, permite el acceso a una nueva fuente de financiación y posibilita a sus propietarios la realización de las ganancias acumuladas que resultan de su participación y la opción de diversificar sus inversiones (Jenkinson y Ljungqvist, 2001). Como señalan Pagano, Panetta y Zingales (1998), existe una tendencia a considerar la salida a bolsa de una empresa simplemente como una etapa en su ciclo de vida. Sin embargo, este pensamiento no puede explicar por sí solo el patrón de salidas a bolsa observado, ya que existen empresas maduras de gran tamaño que se mantienen fuera de los mercados de valores, y la gran mayoría de las empresas existentes no negocian sus valores en un mercado bursátil. En consecuencia, la decisión de salir a bolsa no puede concebirse como una fase lógica y esperada en la evolución de toda empresa, sino como el resultado de una elección concreta en cada una de ellas. Dicha elección se ve determinada por la valoración de las posibles consecuencias positivas y negativas que la decisión de salir a bolsa puede implicar para la empresa. Este enfoque basado en los beneficios y costes que implica la salida a bolsa es el que se argumenta en la mayor parte de la literatura (Rydqvist y Högholm, 1995, Röell, 1996, Pagano et al., 1998).

Röell (1996) señala como ventajas de la salida a bolsa las siguientes:

- •

La principal razón es la posibilidad de obtener nueva financiación. Si bien la salida a bolsa de una empresa no proporciona financiación a la empresa, sí facilita la emisión de nuevas acciones, lo cual representa un medio de financiación alternativo a la autofinanciación, al crédito bancario y a la aportación privada de capital, los cuales no siempre son suficientes, accesibles o implican, como en el caso del crédito bancario, un aumento del riesgo financiero y un posible desequilibrio financiero en la empresa.

- •

En segundo lugar, las empresas justifican su salida a bolsa porque consideran que mejora la imagen y la publicidad de la compañía frente a proveedores, clientes y trabajadores. En la medida en que la cotización en bolsa ofrece no solo una certificación inicial de los profesionales del mercado de valores sobre la calidad de la empresa sino también una medida del valor a largo plazo, los aportantes de fondos tienen mayor información para su decisión de conceder crédito, los trabajadores pueden ver una mayor estabilidad de su trabajo y los clientes pueden esperar una garantía postventa para los productos que compran.

- •

Otra de las razones alegadas que justifican la salida a bolsa de una empresa es que permite una mayor motivación e involucración de directivos y empleados en la actividad y en el futuro de la empresa, mediante la entrega de acciones cotizadas como parte de su remuneración, de modo que aquellos tienen incentivos para actuar en la dirección de maximizar el valor de las acciones, lo cual reduce costes de agencia.

- •

Otro motivo que puede llevar a los accionistas de una empresa a decidir salir a bolsa es su deseo de vender toda o parte de su participación en la compañía, bien a través de la OPI o a través de ofertas públicas subsiguientes6.

- •

El aprovechamiento de una ventana de oportunidad, esto es, la posibilidad de aprovechar las ineficiencias en la formación del precio de las acciones en los mercados de valores puede impulsar también las salidas a bolsa en momentos en los que el inversor muestra un sentimiento excesivamente optimista7 o cuando los propios directivos consideran que la empresa está en una buena situación económica y financiera y esperan, en consecuencia, una mayor valoración en el mercado (Myers y Majluf, 1984).

Asimismo, Rydqvist y Hoghölm (1995) señalan que la teoría identifica como beneficios de la salida a bolsa:

- •

La transferencia de riesgos y diversificación. Por un lado, las empresas que han experimentado un periodo de fuertes inversiones y crecimiento pueden a través de una OPI reequilibrar su estructura financiera por medio de un aumento de la financiación propia que compense los niveles de deuda asumidos. Por otro lado, la salida a bolsa supone una dispersión de la propiedad de la empresa, de modo que cuando la propiedad es repartida, los riesgos pueden ser compartidos entre diferentes inversores que diversifican bien sus carteras. Además, la cotización en el mercado bursátil, por una parte, facilita a la empresa la obtención de recursos que puede destinar a la adquisición de acciones de otras compañías y, de ese modo, diversificar el negocio, y por otra, proporciona a los propietarios de la empresa la posibilidad de vender sus acciones y tomar participaciones en otras empresas con el fin de gestionar adecuadamente sus carteras de inversión.

- •

La mayor liquidez que supone cotizar en bolsa permite a los inversores reequilibrar sus carteras a un bajo coste, aumenta el valor de la recompensa que se da a los trabajadores vía entrega de acciones y facilita que los miembros de la familia propietaria de una empresa puedan negociar y transferir el control de la misma para resolver problemas de sucesión. Brau, Ryan y DeGraw (2005), a partir de los resultados obtenidos en un cuestionario repartido entre directivos financieros de empresas norteamericanas, concluyeron que junto con la financiación del crecimiento, la mejora de la liquidez es la principal razón para la salida a bolsa.

- •

Conocer el valor de una empresa es una información que interesa a directivos y accionistas. Aunque existen diversos métodos de valoración de empresas, posiblemente sea el precio que fija el mercado para los títulos de una compañía el método más objetivo y de más rápida aplicación. Además, en la medida en que esta información está disponible para todos se produce mayor simetría informativa, la cual aumenta la liquidez y, a su vez, si esta es valorada por los inversores, entonces conduce a aumentar el valor de mercado. Esto puede ser aprovechado por los emisores, que pueden decidir ofrecer las acciones en 2 etapas, mediante una OPI y una oferta subsiguiente, con el fin de aprovechar en la segunda la reducción de la selección adversa.

Otras ventajas de la salida a bolsa de una empresa, tal como indica la consultora Braxton8, son:

- •

El establecimiento de una estructura accionarial más adecuada según los requerimientos de la etapa del ciclo vital en la que se encuentre la empresa. La salida al mercado bursátil puede facilitar la adaptación de la estructura accionarial de la empresa ante las necesidades que exige el paso de una etapa a otra. En este sentido, destaca su utilidad para resolver el problema sucesorio al que se enfrentan las EF cuando tiene lugar el paso de una generación a la siguiente y, asimismo, cuando las empresas se hallan en una fase que requiere una mayor profesionalización en la gestión.

- •

La posibilidad de realizar operaciones corporativas. Cada vez son más habituales las estrategias de crecimiento basadas en las fusiones o adquisiciones de empresas. El mercado bursátil permite la rápida valoración de las acciones de las empresas involucradas en la operación, favorece las operaciones de canje de acciones entre ellas y proporciona liquidez a los nuevos accionistas.

Por lo que respecta a las desventajas de la salida a bolsa, Röell (1996) extrae las siguientes:

- •

En primer lugar, los costes, tanto los directos como indirectos. La salida a bolsa y la cotización bursátil suponen una serie de costes directos asociados al hecho de dar publicidad de la compañía, preparar el folleto público, pagar honorarios a las entidades colocadoras y/o aseguradoras de la emisión, así como los gastos de carácter fijo que supone la cotización, esto es, las tasas bursátiles y los costes derivados de la preparación y difusión periódica de la información pública sobre la compañía, costes de auditoría, etc. Esos costes, relativamente fijos, desincentivan a las empresas de pequeño tamaño a salir a bolsa. Asimismo, la cotización bursátil implica costes indirectos, como las restricciones a la libertad de acción en la toma de decisiones empresariales e implicaciones fiscales, y especialmente los costes de selección adversa y de riesgo moral. Como señalan Rydqvist y Hoghölm (1995), cuando los gestores de una empresa poseen más información sobre la misma que la que se conoce externamente hay un problema de selección adversa, ya que es más probable que las empresas de baja calidad pongan en venta sus acciones. Frente a ello, en equilibrio, los inversores externos se protegen a través de ofrecer un menor precio de compra de las acciones. Cabe esperar que estos costes de selección adversa disminuyan con la edad o la historia y el tamaño de la empresa. En este sentido, Chemmanur y Fulghieri (1999) indican que el coste de la selección adversa es mayor en compañías más jóvenes y de menor tamaño, dado el menor nivel de información disponible. Por otra parte, cuando en una empresa la propiedad está concentrada y hay poca separación entre propiedad y control, se produce una mayor alineación de intereses entre propietarios y directivos, pero pueden darse actuaciones de los principales propietarios que supongan una expropiación de la riqueza de los accionistas minoritarios. Sin embargo, si la empresa sale a bolsa y, con ello, se produce una dispersión de la propiedad y una separación de la propiedad y control, se reduce la posibilidad de expropiación de riqueza a los accionistas minoritarios, pero aumenta el problema de riesgo moral en la medida en que puede haber mayor divergencia de intereses entre directivos y propietarios.

- •

En segundo lugar, el peligro de la pérdida de control de la empresa. Como indican Rydqvist y Hoghölm (1995), la salida a bolsa puede implicar la pérdida de control, la revelación de información a los competidores y la exposición a la posibilidad de una OPA hostil. Cabría esperar que cuanto mayor sean los beneficios privados del control, menor será la probabilidad de salir a bolsa. Hay creciente evidencia que apunta que los beneficios privados tienen mayor importancia en las empresas de propiedad familiar que en las ENF (Burkart, Panunzi y Shleifer, 2003), de modo que es de esperar que la naturaleza familiar tenga un efecto negativo en la decisión de salir a bolsa.

Otros inconvenientes señalados en los estudios revisados por Röell (1996) son: la mayor presión sobre los directivos al estar expuestos a la valoración pública, los requerimientos informativos que pueden llevar a mayor poder de los sindicatos para que se suban los salarios, el escrutinio de los inversores externos y la presión de los dividendos.

La infravaloración en las ofertas públicas inicialesLas Ofertas Públicas de Venta (OPV) representan tanto la venta al público en general de acciones ya en circulación y que, por tanto, no suponen nueva financiación para la empresa, como la emisión de nuevas acciones que sí proporciona recursos financieros (Oferta Pública de Suscripción [OPS]). La primera OPV que realiza una empresa en el mercado de valores se conoce como OPI y constituye un mecanismo de salida a bolsa. La OPI constituye un paso previo a la cotización en bolsa, normalmente necesario, que permite la distribución de un paquete de acciones de la empresa con el fin de contar con una base suficientemente amplia de inversores que garantice un nivel mínimo de liquidez del valor, tal como requiere la negociación en bolsa.

A diferencia de los países anglosajones, en Europa continental las empresas tradicionalmente han recurrido a la financiación interna y al endeudamiento bancario frente a la emisión de valores negociables para cubrir sus necesidades financieras. Sin embargo, a partir de los años ochenta los procesos de privatizaciones, los cambios fiscales, la desregulación de restricciones a la participación de inversores institucionales o extranjeros o el cambio generacional han impulsado a las empresas a la búsqueda de financiación en los mercados de valores (Álvarez, 2000). En cuanto a las salidas a bolsa a nivel europeo, a finales de los noventa el crecimiento de la burbuja de Internet indujo a un gran número de nuevas salidas a cotización dando lugar, de 1998 a 2000, a un periodo caracterizado por una fuerte actividad en los mercados de emisión. En este sentido, Gajewski y Gresse (2006) muestran que en el periodo 1995-2004 se produjeron 5.211 nuevas OPI, de las cuales 2.607 tuvieron lugar en el Reino Unido y las restantes 2.604 en otros 14 países europeos9, entre los que se halla España, con 40 salidas a bolsa en dicho periodo.

Respecto al mercado de valores español, como señalan García, Sánchez y Beiras (2010), en los últimos 25años ha experimentado una intensa transformación paralela a los cambios sociales, económicos y culturales que se han producido en nuestro país a partir de su adhesión a la Comunidad Económica Europea en 1986. Desde este año se produce una evolución del sistema financiero español, basado en un proceso de desintermediación financiera, que implica la progresiva sustitución de la actividad intermediaria tradicional de las entidades bancarias por la financiación directa a través de los mercados de valores. Con ello, la bolsa española se ha ido transformando e innovando, operativa y técnicamente, para responder de manera eficiente a las necesidades e intereses de empresas e inversores. Así, en el periodo 1986-2009 se produjeron 180 salidas a bolsa. Dicha cifra engloba OPV con salida inicial a bolsa y admisiones sin oferta previa de venta (listing) y comprende 172 salidas iniciales a bolsa de empresas privadas y 8 operaciones de privatización con salida a cotización.

A lo largo de estos años, la literatura ha dedicado un interés creciente al estudio de dos hechos relevantes, a saber: la existencia de rentabilidades elevadas en el corto plazo, debidas a una posible infravaloración de la oferta10, y de rendimientos anormalmente bajos en el largo plazo11. Estos fenómenos se han observado comunes tanto en las salidas a bolsa realizadas según el modelo anglosajón como en las llevadas a cabo bajo en el modelo continental europeo. Sin embargo, en ambos modelos también se han observado características diferenciadoras, tanto en cuanto al tipo de empresa que decide salir a bolsa como en la práctica de llevar a cabo dicha salida (Loughran et al., 1994, Giudici y Roosenboom, 2002).

Respecto al fenómeno de la infravaloración observada con carácter general en las OPI, en la literatura se calcula como la diferencia porcentual entre el precio al que posteriormente son negociadas las acciones en el mercado secundario y el precio de la oferta. En los mercados de capitales desarrollados, en los que no hay restricciones a las fluctuaciones diarias de precios, el alcance completo de la infravaloración se produce rápidamente, de modo que la mayoría de los estudios usan el precio de cierre del primer día de negociación. Ljungqvist (2007) afirma que no se observan grandes diferencias cuando se usan precios de cierre dentro de la primera semana de negociación. Otra medida alternativa de la infravaloración consiste en calcular el «dinero dejado sobre la mesa» (Loughran y Ritter, 2002). Es decir, se trata de evaluar el montante de recursos financieros que deja de obtener la empresa emisora en la OPI bajo la asunción de que podría haber vendido las acciones a un precio igual al de cierre posterior en el mercado secundario. Así pues, se estima multiplicando el número de acciones emitidas por la diferencia entre el precio posterior de negociación y el precio de la oferta. Como señala Ljungqvist (2007), la infravaloración de la OPI representa claramente un coste para los propietarios de la empresa emisora, ya que venden sus acciones a un precio demasiado bajo, y las acciones que retienen sufren una dilución en su valor. En definitiva, la infravaloración representa una transferencia de riqueza desde los propietarios de la empresa emisora hacia los inversores que suscriben la OPI.

Ibbotson (1975) constituye uno de los trabajos seminales que documentaron el fenómeno de la infravaloración. Este autor fue pionero en ofrecer una lista de posibles explicaciones para la infravaloración en las OPI y fue seguido por otros trabajos iniciales, como, entre otros, Ritter (1984) y Rock (1986), explicaciones que han sido formalmente estudiadas por numerosos autores en trabajos posteriores12. Ibbotson (1975) y Ritter (1984) proporcionan evidencia sobre la existencia de rendimientos medios iniciales positivos de un 22% como un rasgo característico y persistente en los mercados de emisión americanos. Ljungqvist (2007), en su revisión de trabajos teóricos y empíricos sobre la infravaloración de las OPI, también afirma que la infravaloración en Estados Unidos durante los años noventa fue por término medio de más del 20%, aunque destaca una importante variación a lo largo del tiempo. Tal infravaloración no se ha restringido solo al mercado americano. En el mercado británico, los estudios de Dimson (1979) y Buckland, Herbert y Yeomans (1981) también revelan rendimientos medios positivos en el primer día de negociación de entre el 8,5 y el 17%. Por su parte, Loughran et al. (1994), en su estudio de la infravaloración de las OPI en diferentes países, indican que por término medio los rendimientos iniciales que se producen tras una OPI van del 4,2 al 80,3%. En España, Álvarez y Fernández (2003) encuentran que las OPI llevadas a cabo en el periodo 1985-1997 experimentaron una infravaloración media del 13,11%, en tanto que Farinós et al. (2007) obtienen una infravaloración media significativa del 31,6% en las OPI de empresas privadas (no propiedad del Estado) en el periodo 1990-2001.

La abundante constatación empírica de la infravaloración de las OPI ha suscitado el interés de la literatura por estudiar la fundamentación teórica que racionaliza este hecho. Ljungqvist (2007) agrupa las teorías que tratan de explicar la infravaloración de las OPI en cuatro grupos: los modelos de información asimétrica, las teorías basadas en los rasgos institucionales de cada país en relación con los mercados de valores, las teorías que consideran los deseos de control de la empresa y los modelos de comportamiento. La evidencia empírica soporta el enfoque basado en la información asimétrica como la principal causante de la infravaloración, en tanto que las teorías institucionales dan diversos resultados, y la explicación de la infravaloración con base en teorías de control y de comportamiento está todavía poco desarrollada. Aunque el fenómeno de la infravaloración ha inspirado abundante literatura teórica y empírica a lo largo del tiempo en la búsqueda de una explicación convincente para el mismo, sigue siendo objeto de controversia y continúan los esfuerzos con el propósito de obtener un resultado concluyente.

Si bien hay abundante investigación empírica que soporta la existencia de infravaloración a nivel nacional e internacional, no sucede así respecto al estudio de las posibles diferencias de infravaloración entre las OPI de las EF y las OPI de ENF. No hemos encontrado evidencia empírica a nivel nacional, mientras que a nivel internacional resulta muy escasa. Dentro de esta última, Mroczkowski y Tanewski (2005), en las OPI llevadas a cabo en el Australian Stock Exchange en el periodo 1988-1999, encuentran una infravaloración significativamente inferior en las OPI de EF (15,4%) que en las de las ENF (36,12%); Hearn (2011), en las OPI llevadas a cabo en el periodo 2000-2009 en la región del norte de África (Marruecos, Argelia, Egipto y Túnez) observan una infravaloración media para la muestra completa del 12,2% y constatan que es significativamente inferior en las OPI de las EF (3,2%) que en las OPI de las ENF (13,6%); y Yu y Zheng (2012), en una muestra de OPI en el Stock Exchange of Hong Kong en el periodo 2002-2006 obtienen evidencia de una relación positiva y significativa entre la infravaloración y el grado de implicación de la familia en el negocio, de modo que el rendimiento inicial medio de las empresas con una implicación familiar fuerte es del 10,12% y el de las empresas con implicación familiar débil es del 6,34%.

Este trabajo pretende ser una aportación a la investigación sobre la EF a través del estudio de las posibles diferencias en la anomalía a corto plazo observada en el mercado bursátil tras la valoración de una OPI entre las EF y las ENF. Con base en las teorías que tratan de explicar la infravaloración de una oferta como un mecanismo para preservar el control de la empresa en manos de los antiguos propietarios, en concreto la Hipótesis de Supervisión Reducida (Brennan y Franks, 1997), cabría esperar que las EF infravalorasen sus OPI en mayor medida que las ENF. Es decir, las EF, debido a que tienen más beneficios privados del control, a que desean pasar la empresa a futuras generaciones y a que tienen una conciencia de supervivencia de la empresa a largo plazo, tratan de atrincherar el control de sus negocios en mayor medida y mitigar la supervisión de un outsider. Por esta razón, cuando deciden salir a bolsa, por medio de la infravaloración de su oferta pretenden conseguir una dispersión de propiedad mayor entre los nuevos inversores, de modo que se evite que entre un inversor externo con un paquete significativo que pueda limitar las actuaciones de los antiguos propietarios miembros de la familia. Sin embargo, por otro lado, la literatura que explica la infravaloración de las OPI con base a argumentos de propiedad y control (Biais, Bossaerts y Rochet, 2002;Hill, 2006; Wilson, 2006, y Ljungqvist y Wilhelm, 2003) revela que los conflictos de agencia entre accionistas, propietarios y agentes especialistas que intervienen en la oferta, los cuales son debidos a la separación de la propiedad y el control, son también un importante factor de explicación de la infravaloración de la OPI, de modo que en la EF, en la medida en que no suele haber separación entre la propiedad y el control —y, por tanto, son los mismos propietarios miembros de la familia los que toman las decisiones—, dado que la infravaloración les perjudica, tienen fuertes incentivos para negociar con los agentes especialistas que intervienen en la oferta la fijación de un precio adecuado de la oferta y, en este sentido, se esperaría menor infravaloración en las OPI de las EF que en las de las ENF. Asimismo, sobre la base de las teorías que justifican la infravaloración debido a la existencia de asimetrías informativas entre la empresa emisora y los inversores, si la naturaleza familiar de una empresa es percibida como una señal de buena performance o valor de la empresa emisora, cabría esperar una menor necesidad de infravaloración de las OPI de las EF respecto de las ENF.

Muestra y metodologíaDe las 68 de salidas a bolsa en el SIBE a través de una OPI a lo largo del periodo 1994-2012 hemos excluido las salidas a bolsa de entidades financieras y las realizadas en el proceso de privatización de empresas públicas, ya que las motivaciones subyacentes para la realización de la oferta difieren respecto de las que tienen las empresas privadas. En definitiva, la muestra objeto de estudio se compone de 59 salidas a cotización.

Los datos sobre las OPI se han obtenido a partir de los folletos de emisión elaborados por las empresas para cumplir con los requerimientos que les exige una oferta pública y disponibles a través de la web de la Comisión Nacional del Mercado de Valores para las ofertas realizadas a partir de la segunda mitad de 199813. Asimismo, se han consultado los hechos relevantes relacionados con tales ofertas. Los datos contables y financieros proceden de la base de datos SABI y los datos bursátiles fueron adquiridos a Bolsas y Mercados Españoles S.A.

Para el propósito de nuestro estudio, hemos descompuesto la muestra total en dos grupos en función de la naturaleza familiar o no de la empresa. En este sentido, hemos seguido dos criterios para caracterizar una empresa como familiar. Un primer criterio, que podemos considerar laxo o débil, utilizado por Galve y Salas (2011), en función del cual consideramos una empresa como familiar cuando la suma de las participaciones (directas o indirectas) en el capital social de la empresa en manos de una o varias familias14 es superior a la suma correspondiente a las participaciones del resto de accionistas significativos. Como resultado de aplicar este criterio, de nuestra muestra de 59 OPI, 32 son calificadas como EF y 27 como ENF. De acuerdo con el segundo criterio, que podemos considerar estricto o fuerte, una empresa es definida como familiar si los miembros de una o varias familias poseen una participación en la propiedad y en los derechos de control de la misma de al menos el 50%, lo cual descompone la muestra en 24 OPI de EF y 35 OPI de ENF. Como puede observarse, tanto en un caso como en el otro se requiere que la familia ejerza un control importante sobre la empresa. Además, aunque no se ha exigido como requisito, todas las empresas de la muestra consideradas familiares, por uno u otro criterio, tienen miembros de la familia en puestos del consejo de administración y/o de la alta dirección.

Cabe señalar que la Comisión Europea, en su interés creciente por la EF creó en el año 2007 un grupo de expertos con el fin de promover el conocimiento sobre la EF y determinar las políticas de ayuda más adecuadas. El resultado fue la presentación en el año 2008 del informe titulado Overview of Family Business Relevant Issues, que contribuyó al abandono por parte de la Comisión Europea de la consideración de la EF como término análogo al de PYME15 y proporcionó una definición oficial de EF con el fin de clarificar la identificación de la misma a los efectos de la realización de políticas públicas de apoyo16. Así, la Asamblea General del Grupo Europeo de Empresas Familiares (GEEF), celebrada el día 27 de marzo de 2008, consensuó el siguiente concepto de EF: una empresa es familiar, con independencia de su tamaño, cuando:

- 1.

La mayoría de los derechos de control están en manos de la(s) persona(s) natural(es) que fundaron la empresa, o en posesión de persona(s) que adquirieron el capital de la misma o en posesión de sus conyugues, hijo(s) o herederos directos.

- 2.

Esa mayoría de los derechos de control puede ser derechos directos o indirectos.

- 3.

Como mínimo un representante de la familia está formalmente involucrado en el gobierno de la empresa.

- 4.

Las empresas cotizadas cumplen los requisitos de ser familiares cuando la(s) persona(s) que crearon o adquirieron la empresa, sus familias o sus descendientes poseen un 25% de los derechos de decisión correspondientes al conjunto del capital social17.

Por lo tanto, las empresas de nuestra muestra definidas como familiares según el segundo criterio, dado que además poseen al menos un miembro de la familia en algún alto cargo del gobierno de la empresa, responden asimismo a esta definición oficial de EF que propone la Comisión Europea.

En la tabla 1 se refleja la evolución anual de la muestra de OPI utilizada en este trabajo, así como su descomposición anual según su carácter familiar o no.

Distribución anual de la muestra de las salidas a bolsa a través de una OPI en función de la naturaleza familiar (EF) o no familiar (ENF) de la empresa

| Año | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 04 | 05 | 06 | 07 | 10 | Total |

| Muestra completa | 3 | 1 | 4 | 5 | 8 | 9 | 4 | 1 | 3 | 1 | 9 | 10 | 1 | 59 |

| Criterio débil | ||||||||||||||

| EF | 1 | 0 | 4 | 3 | 6 | 3 | 1 | 1 | 2 | 0 | 5 | 6 | 0 | 32 |

| ENF | 2 | 1 | 0 | 2 | 2 | 6 | 3 | 0 | 1 | 1 | 4 | 4 | 1 | 27 |

| Criterio fuerte | ||||||||||||||

| EF | 1 | 0 | 1 | 1 | 4 | 3 | 1 | 1 | 2 | 0 | 5 | 5 | 0 | 24 |

| ENF | 2 | 1 | 3 | 4 | 4 | 6 | 3 | 0 | 1 | 1 | 4 | 5 | 1 | 35 |

Fuente: Elaboración propia.

Como puede observarse, la actividad de las OPI en España ha variado a lo largo del tiempo. Asimismo, destaca la presencia de las EF en las operaciones de OPI, al contrario de lo que se podría esperar dada la reticencia a la pérdida del control familiar, por cualquiera de los dos criterios utilizados. Al igual que en otros mercados, en nuestro mercado es posible detectar la existencia de oleadas de salidas a bolsa. Así, se aprecia una primera oleada en los años 1998 y 1999 y una segunda en los años 2006 y 2007. La primera se engloba en la segunda de las cuatro etapas que distinguen García et al. (2010) en el desarrollo del mercado de OPI en España. Esta fase se caracterizó por el proceso de convergencia de España para entrar en la zona euro, la caída de los tipos de interés, el crecimiento económico y un entorno internacional marcado por el auge de los valores ligados a Internet, que junto con los procesos de privatización de empresas públicas impulsó la actividad de la bolsa española, dirigida especialmente al ahorro familiar, convirtiéndose en un fenómeno social. La segunda oleada coincide con el final de la tercera etapa señalada por tales autores, en la que tras un proceso de recuperación, la revalorización de los precios, el encarecimiento de la financiación a través de la renta fija y las mayores facilidades administrativas que permite la regulación condujeron a un repunte de la actividad en la bolsa española.

Ritter (2003) señala que las amplias fluctuaciones en el número y valor de las OPI de unos periodos a otros sugieren que el momento del mercado es relativamente más importante en la determinación sobre cuándo una empresa decide salir a bolsa que las consideraciones sobre la etapa de su ciclo de vida en la que se encuentra, modelizadas por Chemmanur y Fulghieri (1999).

En la tabla 2 se describe la muestra total, así como las submuestras familiar y no familiar, en función de las características de las empresas que las componen. Se observa que por término medio las empresas, tanto EF como ENF, que inician su cotización en bolsa a través de una OPI en el mercado español tienen en torno a 20años respecto del año de su fundación, de modo que no se trata de empresas demasiado jóvenes, tal como sucede en los mercados de Europa Continental y a diferencia de los mercados anglosajones. No hay diferencias significativas en la edad media (mediana) en que las EF y las ENF deciden iniciar su cotización en bolsa, por ninguno de los dos criterios considerados. El tamaño medio del activo es cercano a mil millones de euros, pero difiere de forma importante cuando se comparan las EF y las ENF, de modo que, según el criterio débil, las ENF, con un activo medio en torno a 1.500 millones, triplican el activo medio de las EF, si bien tales diferencias no son significativas. Considerando el criterio fuerte, el tamaño medio del activo de la EF es la mitad del de la ENF, aunque tal diferencia tampoco es significativa. El número medio de empleados se sitúa sobre 2.400 empleados y es similar en ambos grupos de empresas. La rentabilidad económica media se halla en el 9,62%, y la rentabilidad financiera media, en el 19,47%, pero de nuevo se observan diferencias importantes al comparar las EF y las ENF. En concreto, por término medio (mediana), con los 2 criterios de clasificación la EF es significativamente más rentable que la ENF, con independencia de si se considera o no su estructura financiera. Por último, el nivel de endeudamiento medio de las empresas de la muestra, EF y ENF, es inferior al 60%, y tampoco se observan diferencias significativas entre ambos grupos.

Características en valores medios (mediana) de las empresas de la muestra y resultados de los contrastes de igualdad de medias y de medianas

| Criterio débil | Criterio fuerte | ||||

| Muestra completa | EF | ENF | EF | ENF | |

| Edad (años) | 20,88 (15,29) | 22,06 (16,96) | 19,48 (11,26) | 20,93 (18,44) | 20,84 (11,98) |

| Tamaño activo (€) | 989.973.154 (255.536.690) | 502.757.128 (128.560.424)b | 1.567.414.369 (504.982.976) | 634.958.237 (234.118.476) | 1.233.411.954 (261.780.558) |

| N° Empleados | 2.407 (978) | 2.508 (1.141) | 2.286 (978) | 2.729 (1.345) | 2.186 (898) |

| ROA | 9,62% (8,72%) | 12,78%b (9,80%)c | 5,88% (7,61%) | 12,74%c (10,90%)c | 7,48% (7,30%) |

| ROE | 19,47% (17,77%) | 28,92%b (18,66%)c | 8,27% (15,09%) | 31,89%)b (19,24%)b | 10,95% (11,56%) |

| Endeudamiento | 58,77% (64,78%) | 59,74% (62,30%) | 57,62% (72,28%) | 61,07% (65,42%) | 57,20% (63,70%) |

| N | 59 | 32 | 27 | 24 | 35 |

ROA: rentabilidad económica o del activo (beneficio antes de intereses e impuestos/activo); ROE: rentabilidad financiera o de los recursos propios (resultado neto/recursos propios).

a,b,cdenota significación al 1, al 5 y al 10%, respectivamente.

Edad medida como el número de años desde la fundación. Tamaño medido por el valor total del activo deflactado a valores de 1993 con el deflactor del PIB. Endeudamiento medido por el porcentaje que representan las deudas en el total de recursos financieros.

Fuente: Elaboración propia.

El panel A de la tabla 3 recoge la distribución de la muestra total y de las submuestras familiar y no familiar, según se trate de una Oferta Pública de Suscripción (OPS) u OPI primaria, en la que se ponen a la venta acciones nuevas con el fin de obtener financiación, u Oferta Pública de Venta (OPV) u OPI secundaria, en la que se ofrecen al público acciones ya existentes en manos de antiguos propietarios. También se indican aquellas OPI en las que se realiza simultáneamente una OPV y una OPS. Como se pone de manifiesto, la finalidad de la salida a bolsa de las empresas no parece venir marcada de forma importante y única por la obtención de nuevos recursos financieros a través de la misma, ya que solo el 11,36% de las salidas a bolsa se realizaron exclusivamente a través de una OPS. Por el contrario, y como señalan Giudici y Roosenboom (2002), más bien parecen estar dirigidas a la realización de ganancias de capital por parte de los propietarios iniciales, a la diversificación del accionariado o la modificación de la estructura de propiedad. Comparando las EF y ENF, no se observan diferencias importantes en este sentido, por ninguno de los 2 criterios utilizados. En el panelB se muestra en valores medios (mediana) el número de acciones emitidas en las OPI, y el porcentaje que sobre dicho número representan las acciones antiguas y las acciones nuevas. El número medio de acciones emitidas ha sido superior a 80millones, pero hay diferencias importantes entre las OPI de las EF y las de las ENF, si bien solo son estadísticamente significativas cuando se utiliza el criterio débil de clasificación. En coherencia con el tamaño medio de la empresa, medido por el volumen medio del activo en la tabla 2, para el criterio débil, en las OPI de las EF se han emitido por término medio en torno a 38millones de acciones, mientras que en las OPI de las ENF dicho número supera los 123millones de acciones. Tanto en la muestra total como en las submuestras, por cualquiera de los 2 criterios utilizados, el porcentaje medio de acciones antiguas se halla en torno al 70%, lo que refleja de nuevo el poco peso que tiene la finalidad de obtener financiación a través de la OPI. En el panelC se refleja la asignación media de las OPI entre los diferentes grupos de inversores. Destaca el peso que, por término medio, tienen el grupo de inversores institucionales (nacionales y extranjeros), del 75,92%, muy superior al porcentaje medio de acciones que recibe el grupo de inversores minoristas, del 18,71%. La importancia de los inversores institucionales todavía se muestra superior en las OPI de las EF respecto a las OPI de las ENF, por ambos criterios, seguramente con el objetivo de buscar a inversores más estables, si bien las diferencias no son estadísticamente significativas.

Características en valores medios (mediana) de las ofertas de la muestra y resultados de los contrastes de igualdad de medias y de medianas

| Criterio débil | Criterio fuerte | ||||

| Muestra completa | EF | ENF | EF | ENF | |

| Panel A: Tipo de OPI | |||||

| Primarias (OPS) | 5 (11,36%) | 2 (9,09%) | 3 (13,64%) | 3 (15,79%) | 2 (8%) |

| Secundarias (OPV) | 20 (45,45%) | 10 (45,45%) | 10 (45,45%) | 7 (36,84%) | 13 (52%) |

| OPV y OPS | 19 (43,18%) | 10 (45,45%) | 9 (40,91%) | 9 (47,37%) | 10 (40%) |

| N | 44 | 22 | 22 | 19 | 25 |

| Panel B: Venta de acciones | |||||

| N.° de acciones emitidas | 80.603.975 (24.392.355) | 37.705.036c (17.791.145)c | 123.502.914 (27.262.500) | 42.757.111 (21.284.962) | 109.367.591 (24.454.719) |

| % Acciones antiguas | 71,53% (86,31%) | 74,83% (86,90%) | 68,23% (80,48%) | 72,93% (83,95%) | 70,46% (88,68%) |

| % Acciones nuevas | 28,47% (13,69%) | 25,17% (13,10%) | 31,77% (19,52%) | 27,07% (16,05%) | 29,54% (11,32%) |

| N | 44 | 22 | 22 | 19 | 25 |

| Panel C: Asignación de acciones | |||||

| Minoristas | 18,71% (17,63%) | 16,16% (13,04%) | 21,26% (19,93%) | 18,03% (14,53%) | 19,23% (17,86%) |

| Empleados | 0,39% (0,00%) | 0,32% (0,00%) | 0,46% (0,00%) | 0,33% (0,00%) | 0,44% (0,00%) |

| Instituciones | 75,92% (70,00%) | 84,04% (71,96%) | 67,79% (69,78%) | 83,42% (69,57%) | 70,21% (71,45%) |

| Green Shoe | 8,39% (9,09%) | 8,40% (9,12%) | 8,38% (9,09%) | 8,56% (9,09%) | 8,26% (9,09%) |

| N | 44 | 22 | 22 | 19 | 25 |

Panel A: distribución de la muestra según el tipo de OPI. Panel B: valores medios (mediana) del número de acciones emitidas y de los porcentajes que representan las acciones nuevas y las acciones antiguas y resultados de los contrastes de igualdad de medias y de medianas. Panel C: porcentajes medios (mediana) de asignación de las acciones de la OPI entre distintos grupos de inversores y resultados de los contrastes de igualdad de medias y de medianas.

a,b,c denota significación al 1, al 5 y al 10%, respectivamente.

Fuente: Elaboración propia.

Por lo que respecta a la estimación de la infravaloración de las OPI realizadas en el mercado bursátil español a lo largo del periodo de estudio (1994-2012), hemos utilizado las siguientes dos medidas:

- 1.

Hemos estimado la infravaloración como la variación relativa del precio de negociación posterior de las acciones en el mercado bursátil respecto del precio de la oferta.

- 2.

Por otra parte, hemos estimado la infravaloración como el «dinero dejado sobre la mesa», esto es, como la cantidad de recursos financieros que deja de obtener la empresa emisora en la OPI bajo la asunción de que podría haber vendido las acciones a un precio igual al de cierre posterior en el mercado secundario (Loughran y Ritter, 2002). En concreto, multiplicamos el número de acciones emitidas por la diferencia entre el primer precio de cierre y el precio de la oferta.

Respecto a la primera medida, no solo hemos calculado el rendimiento inicial —esto es, la diferencia porcentual entre el precio de cierre del primer día de negociación y el precio de la oferta—, sino también hemos considerado diferentes periodos con el fin de tener en cuenta la posible demora en la percepción de la infravaloración por parte del mercado y las posibles actuaciones de estabilización del precio durante los primeros días de negociación por parte de las entidades coordinadoras de la oferta. En este sentido, hemos empleado dos alternativas para la estimación del rendimiento asociado a los periodos de 10, 20 y 30días (en general, τdías) posteriores a la salida a bolsa, a saber: la adición y la composición de los rendimientos diarios. En este segundo caso, al componer los rendimientos se obtiene el rendimiento correspondiente al horizonte temporal que se desea estudiar. Los rendimientos calculados de esta forma se corresponderían con una estrategia consistente en comprar y mantener durante dicho horizonte, denominándose en terminología anglosajona como buy-and-hold returns (BHR). De este modo, el rendimiento de la empresa i durante un horizonte de τdías se calcularía como se recoge en la expresión (1).

donde s es el día natural (de calendario) de la salida a bolsa y Rit es el rendimiento de la empresa i en el día t18.

Por otro lado, hemos estimado la infravaloración tanto calculando los rendimientos sin ajustar (rendimientos brutos) como corrigiéndolos mediante diferentes ajustes. En concreto, hemos ajustado los rendimientos de las empresas que realizan una OPI mediante el rendimiento del mercado (RIAM), utilizando para ello el Índice General de la Bolsa de Madrid (IGBM), el rendimiento de una empresa de control emparejada de acuerdo con la característica tamaño (RIAT)19 y el rendimiento de una empresa de control seleccionada de acuerdo con las características tamaño y book to market (RIATB)20.

Considerando los anteriores ajustes, calculamos el rendimiento anormal acumulado en el horizonte τ correspondiente a la muestra (CARτ) acumulando el rendimiento anormal medio en sección cruzada en cada día t tras el suceso (AR¯t), tal y como se muestra en (3).

donde el rendimiento anormal medio en sección cruzada (AR¯t) se calcula como se muestra en la expresión (4).siendo ARit es el rendimiento anormal de la empresa muestral i en el día t posterior a la OPI, calculado como la diferencia entre el rendimiento de la empresa muestral y el rendimiento esperado correspondiente a una determinada referencia, y wi es el peso asignado a la empresa i21.

Por lo que respecta a los rendimientos compuestos, a partir del cálculo de los BHR para las empresas de la muestra y de las referencias seleccionadas frente a las que se comparan los rendimientos de las mismas, se obtiene el rendimiento anormal (BHARiτ) sustrayendo al rendimiento compuesto de la empresa de la muestra el rendimiento compuesto del control correspondiente, tal y como se indica en la expresión (5).

La hipótesis nula a contrastar consiste en que el rendimiento bruto/ajustado acumulado/compuesto medio en sección cruzada sea igual a cero para la muestra de N empresas en el horizonte τ, siendo la hipótesis alternativa que dicha media sea distinta de cero. Para ello empleamos una prueba paramétrica basada en el estadístico t convencional. Dado el reducido tamaño de las muestras, y con el fin de robustecer nuestros resultados, empleamos la metodología bootstrap (Efron, 1982) mediante la cual se genera la distribución empírica de los rendimientos bajo la hipótesis nula, relajando así las hipótesis de normalidad, estacionalidad e independencia temporal de las observaciones22. Además, calculamos la mediana de los rendimientos estimados para el primer día de negociación y contrastamos si esta es igual a cero mediante el contraste de rangos de signos de Wilcoxon. Por otra parte, y con el fin de contrastar si existe un diferente comportamiento entre la muestra de EF y la muestra de ENF, empleamos el contraste paramétrico y bootstrap de la t con varianzas desiguales y para el contraste de diferencia de medianas el de Kruskal-Wallis23.

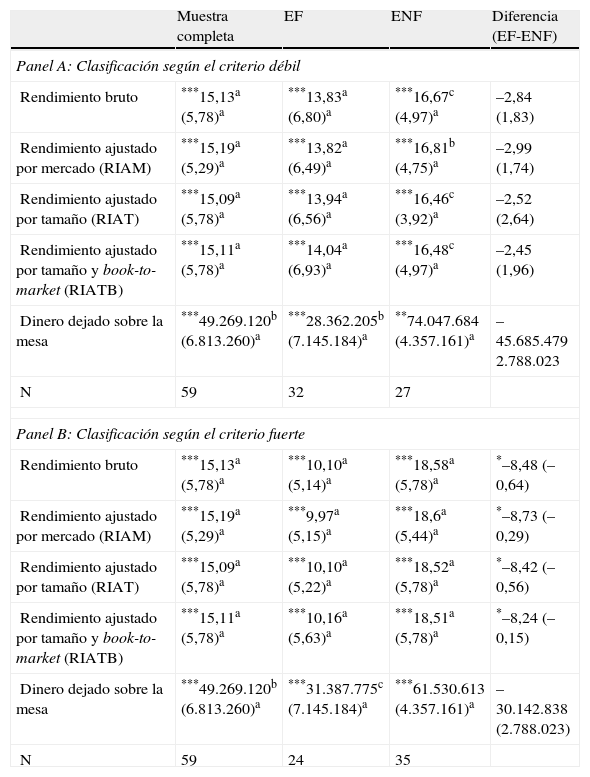

ResultadosLa tabla 4 recoge la infravaloración de las OPI considerando el primer día de negociación, calculada por medio de las dos medidas, rendimiento inicial en términos brutos y con diferentes ajustes y «dinero dejado sobre la mesa», para la muestra completa y distinguiendo entre el grupo de empresas de naturaleza familiar y de naturaleza no familiar, tanto con el criterio débil como con el criterio fuerte. Asimismo, se presentan los resultados de los contrastes de medias y de medianas igual a cero, de igualdad de medias y de medianas y de la metodología bootstrap. Por su parte, las tablas 5 y 6 reflejan la infravaloración estimada como rendimientos medios en el mercado bursátil tras la OPI, brutos y ajustados, considerando distintos intervalos temporales y utilizando las dos metodologías anteriormente comentadas, esto es, acumulación y composición de rendimientos, para la muestra completa y en función de la naturaleza familiar o no de las empresas según el criterio débil (tabla 5) y según el criterio fuerte (tabla 6).

Infravaloración media (mediana), considerando el primer día de negociación, de las OPI en el mercado español en función de la naturaleza familiar (EF) o no (ENF) de las empresas según el criterio débil y fuerte

| Muestra completa | EF | ENF | Diferencia (EF-ENF) | |

| Panel A: Clasificación según el criterio débil | ||||

| Rendimiento bruto | ***15,13a (5,78)a | ***13,83a (6,80)a | ***16,67c (4,97)a | –2,84 (1,83) |

| Rendimiento ajustado por mercado (RIAM) | ***15,19a (5,29)a | ***13,82a (6,49)a | ***16,81b (4,75)a | –2,99 (1,74) |

| Rendimiento ajustado por tamaño (RIAT) | ***15,09a (5,78)a | ***13,94a (6,56)a | ***16,46c (3,92)a | –2,52 (2,64) |

| Rendimiento ajustado por tamaño y book-to-market (RIATB) | ***15,11a (5,78)a | ***14,04a (6,93)a | ***16,48c (4,97)a | –2,45 (1,96) |

| Dinero dejado sobre la mesa | ***49.269.120b (6.813.260)a | ***28.362.205b (7.145.184)a | **74.047.684 (4.357.161)a | –45.685.479 2.788.023 |

| N | 59 | 32 | 27 | |

| Panel B: Clasificación según el criterio fuerte | ||||

| Rendimiento bruto | ***15,13a (5,78)a | ***10,10a (5,14)a | ***18,58a (5,78)a | *–8,48 (–0,64) |

| Rendimiento ajustado por mercado (RIAM) | ***15,19a (5,29)a | ***9,97a (5,15)a | ***18,6a (5,44)a | *–8,73 (–0,29) |

| Rendimiento ajustado por tamaño (RIAT) | ***15,09a (5,78)a | ***10,10a (5,22)a | ***18,52a (5,78)a | *–8,42 (–0,56) |

| Rendimiento ajustado por tamaño y book-to-market (RIATB) | ***15,11a (5,78)a | ***10,16a (5,63)a | ***18,51a (5,78)a | *–8,24 (–0,15) |

| Dinero dejado sobre la mesa | ***49.269.120b (6.813.260)a | ***31.387.775c (7.145.184)a | ***61.530.613 (4.357.161)a | –30.142.838 (2.788.023) |

| N | 59 | 24 | 35 | |

a,b,c denota significación al 1, al 5 y al 10%, respectivamente.

***,**,* denota significación al 1, al 5 y al 10%, respectivamente, empleando la metodología bootstrap.

En el panel A (criterio débil) consideramos una empresa como familiar cuando la suma de las participaciones (directas o indirectas) en el capital social de la empresa en manos de una o varias familias es superior a la suma correspondiente a las participaciones del resto de accionistas significativos. En el panel B (criterio fuerte) consideramos una empresa como familiar cuando los miembros de una o varias familias poseen una participación en la propiedad y en los derechos de control de la misma de al menos el 50%. La tabla recoge el rendimiento inicial de las OPI realizadas por empresas privadas en el SIBE desde 1994 hasta 2012, calculado como la variación relativa del precio de cierre del primer día de negociación respecto del precio medio de la oferta (rendimiento bruto). También se presenta este rendimiento ajustado por el rendimiento del mercado (RIAM), ajustado por el rendimiento de una empresa de similar tamaño (RIAT) y ajustado por el rendimiento de una empresa de similar tamaño y ratio book-to-market (RIATB). Todos los rendimientos están expresados en porcentaje. Además, se muestra el «dinero dejado sobre la mesa» expresado en euros de 1993, utilizando el deflactor del PIB. Esta variable se ha calculado como el número de acciones emitidas por la diferencia entre el primer precio de cierre y el precio medio de la oferta. Para el contraste de la hipótesis nula de rendimiento/dinero dejado sobre la mesa medio igual a cero se ha empleado el contraste paramétrico y bootstrap de la t convencional, y para el contraste de la hipótesis nula de mediana del rendimiento/dinero dejado sobre la mesa el contraste no paramétrico del rango de signos de Wilcoxon. Para contrastar si la diferencia de medias entre la muestra de empresas familiares y no familiares es significativa se emplea el contraste paramétrico y bootstrap de la t con varianzas desiguales y para el contraste de diferencia de medianas el de Kruskal-Wallis.

Fuente: Elaboración propia.

Infravaloración media para distintos intervalos temporales de las OPI en el mercado español en función de la naturaleza familiar o no de las empresas según el criterio débil

| Rendimientos acumulados | Rendimientos compuestos | |||||||

| Muestra completa | EF | ENF | Diferencia (EF-ENF) | Muestra completa | EF | ENF | Diferencia (EF-ENF) | |

| N | 59 | 32 | 27 | 59 | 32 | 27 | ||

| Panel A: Rendimiento bruto | ||||||||

| 10 días | ***13,60a | ***12,04a | ***15,44c | –3,40 | ***13,28a | ***11,81a | ***15,03c | –3,22 |

| 20 días | ***16,05a | ***13,44a | ***19,14c | –5,70 | ***17,95a | ***14,44a | ***22,11c | –7,68 |

| 30 días | ***16,60a | ***13,93a | ***19,76c | –5,83 | ***20,95a | ***15,56a | ***27,35c | –11,79 |

| Panel B: Rendimiento ajustado por mercado (RIAM) | ||||||||

| 10 días | ***13,46a | ***11,83a | ***15,39c | –3,56 | ***13,01a | ***11,65a | ***14,61c | –2,96 |

| 20 días | ***16,50a | ***13,63a | ***19,90b | –6,27 | ***18,18a | ***14,18a | ***22,93c | –8,75 |

| 30 días | ***17,33a | ***13,40a | ***21,98b | –8,58 | ***20,36a | ***14,07a | ***27,82c | –13,75 |

| Panel C: Rendimiento ajustado por tamaño (RIAT) | ||||||||

| 10 días | ***13,63a | ***11,25a | ***16,45c | –5,20 | ***13,10a | ***10,80a | ***15,82b | –5,02 |

| 20 días | ***17,04a | ***13,63a | ***21,08b | –7,45 | ***18,65a | ***13,95a | ***24,23b | –10,28 |

| 30 días | ***16,44a | **10,91b | ***22,99b | *–12,08 | ***19,51b | **11,27b | ***29,27c | *–18,00 |

| Panel D: Rendimiento ajustado por tamaño y book-to-market (RIATB) | ||||||||

| 10 días | ***12,54a | ***11,36a | ***13,93c | –2,57 | ***12,06a | ***11,01a | ***13,31c | –2,29 |

| 20 días | ***16,83a | ***14,15a | ***20,01c | –5,86 | ***18,52a | ***14,53a | ***23,25c | –8,71 |

| 30 días | ***17,46a | ***13,36a | ***22,31b | –8,95 | ***20,60a | ***13,94a | ***28,48c | –14,54 |

a,b,c denota significación al 1, al 5 y al 10%, respectivamente.

***,**,* denota significación al 1, al 5 y al 10%, respectivamente, empleando la metodología bootstrap.

En cada uno de los paneles se presenta el rendimiento medio acumulado y compuesto para cada una de las muestras en un periodo de 10, 20 y 30 días posteriores a la salida a bolsa empleando para ello el criterio débil de selección. Para el resto de características véase la tabla 4.

Fuente: Elaboración propia.

Infravaloración media para distintos intervalos temporales de las OPI en el mercado español en función de la naturaleza familiar o no de las empresas según el criterio fuerte

| Rendimientos acumulados | Rendimientos compuestos | |||||||

| Muestra completa | EF | ENF | Diferencia (EF-ENF) | Muestra completa | EF | ENF | Diferencia (EF-ENF) | |

| N | 59 | 24 | 35 | 59 | 24 | 35 | ||

| Panel A: Rendimiento bruto | ||||||||

| 10 días | ***13,60a | **8,21c | ***17,30b | *–9,09 | ***13,28a | ***8,23b | ***16,75b | *–8,52 |

| 20 días | ***16,05a | **8,12c | ***21,48a | **–13,36 | ***17,95a | ***8,90b | ***24,16b | **–15,26 |

| 30 días | ***16,60a | **9,04c | ***21,78b | **–12,74 | ***20,95a | **10,71b | ***27,98b | *–17,28 |

| Panel B: Rendimiento ajustado por mercado (RIAM) | ||||||||

| 10 días | ***16,46a | ***8,33b | ***16,98b | *–8,65 | ***13,01a | ***8,38b | ***16,18b | –7,79 |

| 20 días | ***16,50a | ***9,22b | ***21,49a | **–12,27 | ***18,18a | ***9,48b | ***24,15b | **–14,66 |

| 30 días | ***17,33a | **10,41b | ***22,07b | *–11,66 | ***20,36a | ***11,13b | ***26,69b | *–15,57 |

| Panel C: Rendimiento ajustado por tamaño (RIAT) | ||||||||

| 10 días | ***13,63a | ***8,02b | ***17,48b | *–9,46 | ***13,10a | ***8,04b | ***16,57b | *–8,53 |

| 20 días | ***17,04a | **9,12b | ***22,46a | **–13,34 | ***18,65a | **9,23b | ***25,12b | **–15,89 |

| 30 días | ***16,44a | **7,83c | ***22,34b | **–14,51 | ***19,51b | **8,54b | ***27,03b | **–18,49 |

| Panel D: Rendimiento ajustado por tamaño y book-to-market (RIATB) | ||||||||

| 10 días | ***12,54a | ***8,08b | ***15,60b | –7,52 | ***12,06a | ***8,15b | ***14,75b | –6,60 |

| 20 días | ***16,83a | **9,28b | ***22,01b | **–12,73 | ***18,52a | **9,46b | ***24,73b | **–15,27 |

| 30 días | ***17,46a | ***10,48b | ***22,24a | *–11,76 | ***20,60a | ***11,24b | ***27,01b | **–15,77 |

a,b,c denota significación al 1, al 5 y al 10%, respectivamente.

***,**,* denota significación al 1, al 5 y al 10%, respectivamente, empleando la metodología bootstrap.

En cada uno de los paneles se presenta el rendimiento medio acumulado y compuesto para cada una de las muestras en un periodo de 10, 20 y 30 días posteriores a la salida a bolsa empleando para ello el criterio débil de selección. Para el resto de características véase la tabla 4.

Fuente: Elaboración propia.

Como puede observarse, para la muestra total se constata una clara infravaloración tanto en media como en mediana con independencia de la medida utilizada y el horizonte temporal empleado. En concreto, obtenemos rendimientos brutos y ajustados positivos y estadísticamente significativos, tanto con el contraste paramétrico como con el método bootstrap, que en media oscilan entre el 15 y el 20% para periodos de diferente amplitud. Estos resultados son consistentes con la evidencia internacional y nacional previa. En concreto, como ya señalamos, en España, Álvarez y Fernández (2003) encuentran que las OPI llevadas a cabo en el periodo 1985-1997 experimentaron una infravaloración significativa media del 13,11%, en tanto que Farinós et al. (2007) obtienen una infravaloración media significativa del 31,6% en las OPI llevadas a cabo en el periodo 1990-2001.

Asimismo, se destaca una distancia importante entre la media y la mediana de las diferentes rentabilidades calculadas. Ello es consecuencia de la existencia de valores extremos por la derecha que sesgan la media al alza. En este sentido, se comprueba que para el rendimiento del primer día en todas las variables calculadas el valor medio es aproximadamente del 15%, mientras que la mediana está en torno al 5,7%.

Cuando descomponemos la muestra en EF y ENF, tanto con el criterio débil como con el fuerte y empleando los diferentes contrastes y el método bootstrap, también obtenemos rendimientos brutos y ajustados positivos y significativos, en media y en mediana, tanto en el primer día de negociación como considerando periodos más amplios tras la OPI. Cuando medimos la infravaloración a través del «dinero dejado sobre la mesa», también obtenemos que es significativa, salvo en media para el grupo de ENF.

En relación con la posible diferente infravaloración de las OPI de las EF respecto de las OPI de las ENF, los resultados ponen de manifiesto que las EF infravaloran (en media) sus emisiones significativamente menos que las ENF. Este resultado solo se obtiene cuando empleamos el criterio fuerte para descomponer la muestra y utilizamos la metodología bootstrap, y es consistente con la evidencia encontrada por Mroczkowski y Tanewski (2005) en las OPI llevadas a cabo en el Australian Stock Exchange en el periodo 1988-1999 y por Hearn (2011) en las OPI realizadas en el periodo 2000-2009 en la región del norte de África.

Por otra parte, la literatura sobre las OPI revela que se producen periodos o ciclos tanto en lo que se refiere al volumen de nuevas emisiones en el mercado como en lo que se refiere a la magnitud de la infravaloración de las OPI a lo largo del tiempo. Así, se distinguen periodos caracterizados por oleadas o elevada actividad de OPI en el mercado y otros en los que el número de nuevas emisiones es reducido. Asimismo, se observan ciclos en los que las OPI presentan infravaloraciones elevadas y otros en los que las OPI van acompañadas de descuentos menos sustanciales en los precios de las ofertas, de modo que Ibbotson y Jaffe (1975) definen tales periodos como hot issue market y cold issue market, respectivamente24.

En este sentido, una vez hemos constatado la existencia de una infravaloración media significativa en las OPI de empresas privadas no financieras realizadas en el mercado español en el periodo 1994-2012, con independencia de la naturaleza familiar o no de la propiedad, cabe preguntarnos si tanto dicha infravaloración como el nivel de actividad de tales OPI han experimentado fluctuaciones a lo largo del horizonte estudiado. Con tal fin, en la figura 1 mostramos, a modo descriptivo, la evolución en la infravaloración media anual producida en las OPI objeto de nuestro estudio en función del año en que se producen, así como el número de OPI llevadas a cabo en cada uno de los años del periodo considerado. La figura 1 confirma la existencia de ciclos tanto en el volumen de OPI como en los rendimientos iniciales medios ajustados por el mercado de las OPI. En todos los años del periodo de estudio se observan rendimientos iniciales medios ajustados por el mercado positivos y, por tanto, un coste de oportunidad positivo en forma de recursos financieros dejados de obtener por parte de la empresa emisora. No obstante, tales rentabilidades medias iniciales positivas son desiguales a lo largo de los años, de modo que hay periodos hot issue market, como el año 1997, con un RIAM medio cercano al 36%, o el año 1999, con un RIAM medio de casi el 32%, y periodos cold issue market, como el año 1994, con un RIAM medio de algo más del 2%, o los años 1995 y 2006, con un RIAM medio de alrededor del 4,5%. Asimismo, el nivel de actividad de las OPI de empresas privadas no financieras en el mercado español ha variado a lo largo del periodo de estudio 1994-2012, en el que ha habido años de nula actividad (2002, 2003, 2008, 2009, 2011 y 2012) o muy escasa, con una única emisión (1995, 2001, 2005 y 2010), y otros con un mayor volumen, como los años 1998 y 1999, con 8 y 9 emisiones, respectivamente, que representan el 28,81% del total de salidas a bolsa en el horizonte considerado, y los años 2006 y 2007, con 9 y 10 emisiones, respectivamente, esto es, el 32,20% del total de OPI.

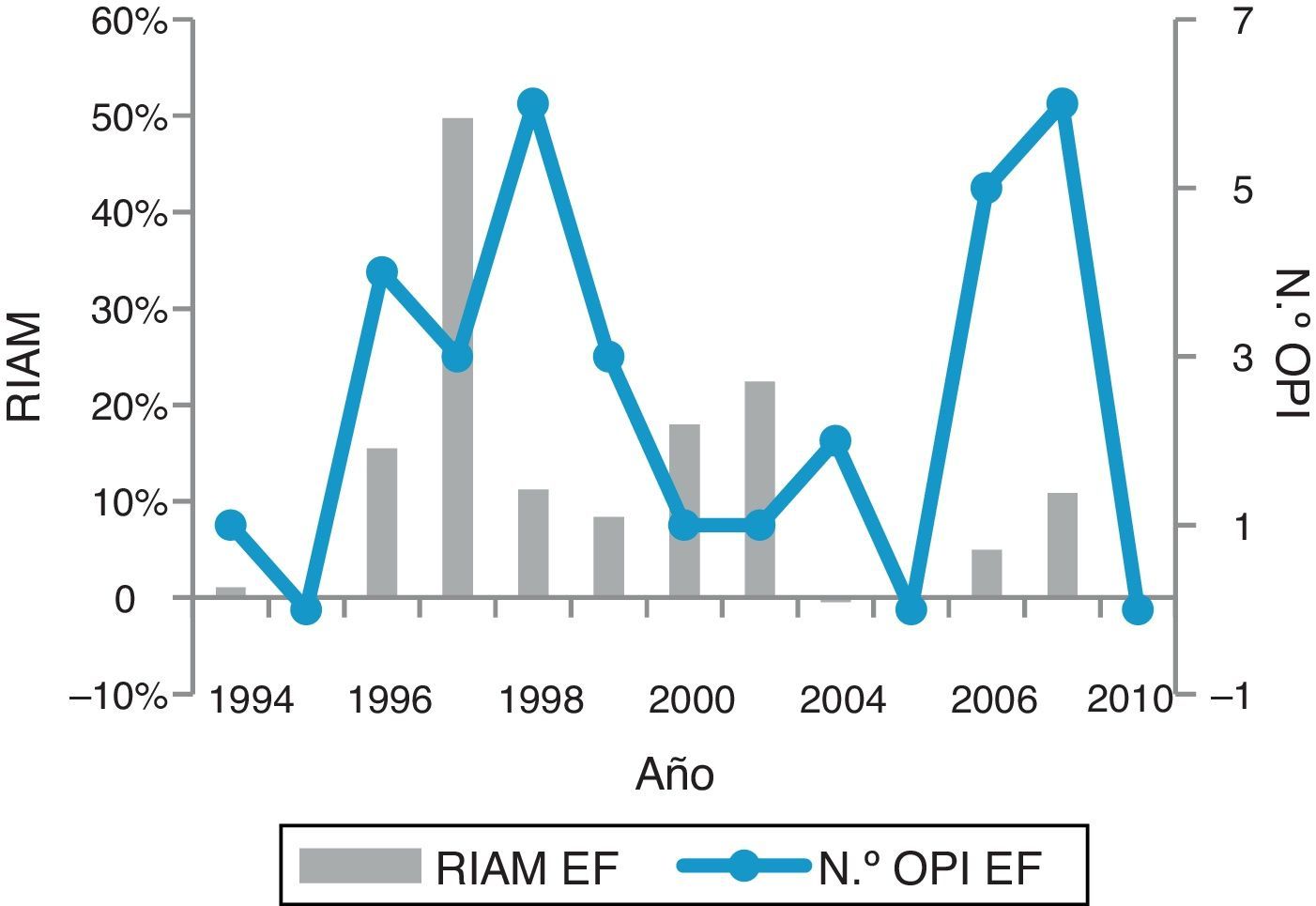

Cuando descomponemos la muestra en función de la naturaleza familiar o no de la empresa según el criterio débil, también observamos ciclos tanto en cuanto al volumen de OPI como en cuanto a los niveles de infravaloración de las mismas. En este sentido, la figura 2 muestra diferentes periodos de actividad de las OPI de EF y de los rendimientos iniciales medios en sus OPI a lo largo del horizonte objeto de estudio. Como sucede con la muestra completa, se producen rendimientos iniciales medios ajustados por el rendimiento del mercado positivos en las OPI de las EF en todos los años a excepción del año 2004, en el que se produce un RIAM medio negativo del 0,43%. No obstante, también se observan hot issue markets, como el año 1997, en el que el RIAM medio fue de casi el 50%, y cold issue markets, como el año 1994, con un RIAM medio de poco más del 1%. La mayor actividad de OPI de EF se produce en los años 1998, con 6 emisiones, y en los años 2006 y 2007, con 5 y 6 emisiones, respectivamente. Sin embargo, en los años 1995, 2005 y 2010 no se llevó a cabo ninguna OPI de EF, y en los años 1994, 2000 y 2001 solo se produjo una emisión.

en el mercado español en función del año y número de OPI de empresas familiares a lo largo del periodo 1994-2012. Fuente: elaboración propia.")

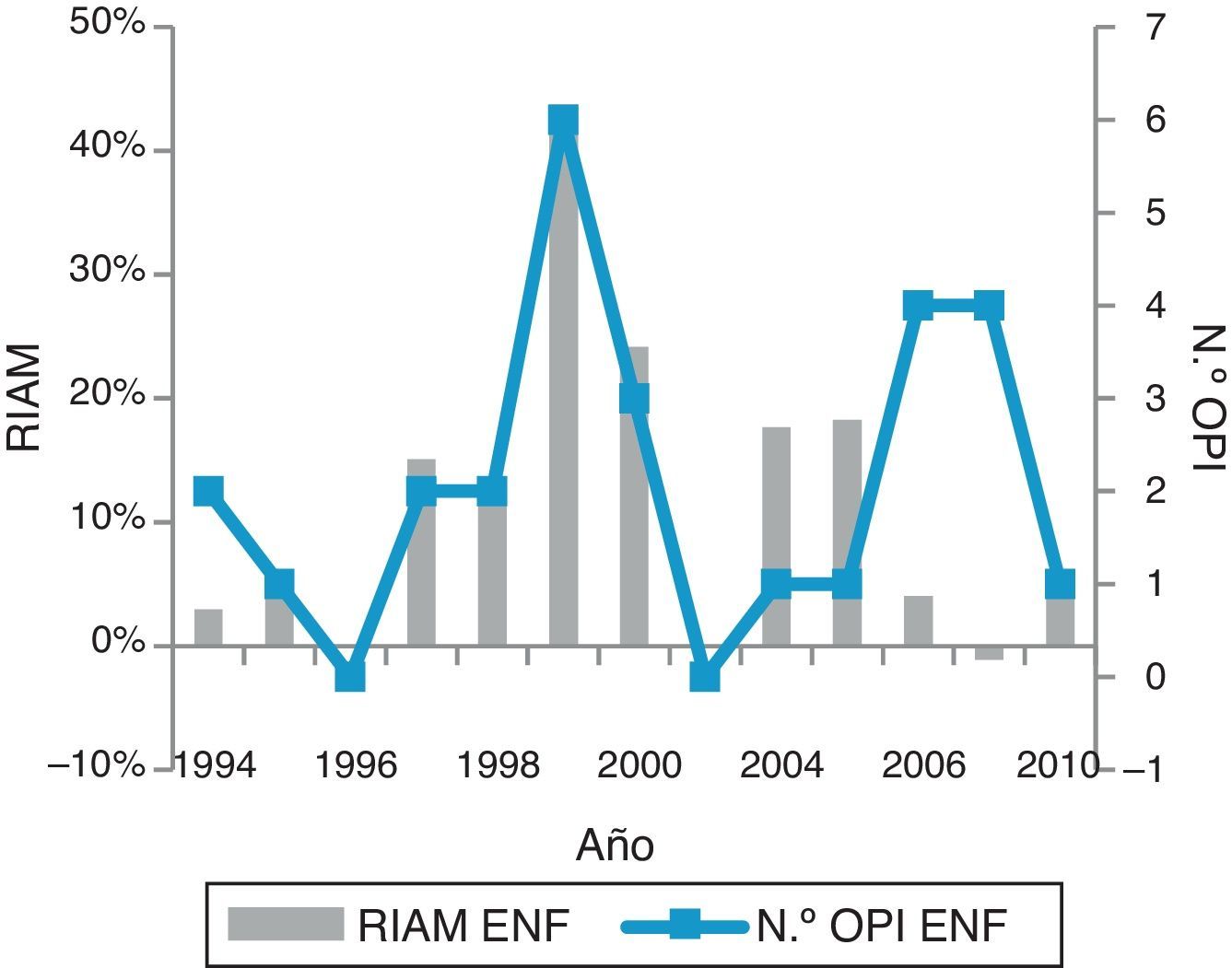

La figura 3 refleja la evolución en el volumen de OPI de ENF y en la magnitud de los rendimientos medios iniciales de las mismas a lo largo del periodo estudiado. Las OPI de las ENF muestran rendimientos iniciales medios ajustados por el rendimiento del mercado positivos en todos los años excepto en el año 2007, en el que se produce un RIAM medio negativo del 1,11%. A diferencia de lo que sucede con las OPI de las EF, el periodo hot issue market es el año 1999, en el que el RIAM medio es casi del 44%. Sin embargo, al igual que en las EF, el año 1994 representa un periodo cold issue market, con un RIAM medio algo inferior al 3%. El mayor volumen de OPI de ENF se da en el año 1999, con 6 emisiones, mientras que en los años 1996 y 2001 no hubo ninguna OPI de ENF, y en los años 1995, 2004, 2005 y 2010 tan solo una.

en el mercado español en función del año y número de OPI de empresas no familiares a lo largo del periodo 1994-2012. Fuente: elaboración propia.")

En la literatura sobre las OPI se ofrecen diferentes argumentos como posible explicación a la existencia de oleadas o fluctuaciones en el nivel de actividad de OPI en los mercados. Lowry (2003) encuentra que la demanda de capital por parte de las empresas y el sentimiento del inversor influyen positivamente de forma significativa, tanto a nivel económico como estadístico, en el volumen de OPI. Hay autores que apuntan que las innovaciones tecnológicas en la medida en que suponen mayores requerimientos de recursos financieros provocan concentraciones de OPI (Stoughton, Wong y Zechner, 2001; Benveniste, Busaba y Wihelm, 2002; Maksimovic y Pichler, 2001). Otros investigadores tratan de explicar la dinámica de actividad de OPI en los mercados primarios en función de lo que sucede en los mercados secundarios de capitales, en cuanto a que ofrezcan condiciones favorables para que los emisores decidan que es el momento de ejercer su opción de salir a bolsa (Pastor y Veronesi, 2005) o que en ellos se produzcan anomalías o ineficiencias en la formación del precio que permitan una sobrevaloración de las empresas que deciden iniciar su cotización en ese momento (Rajan y Servaes, 1997, 2003; Lucas y McDonald, 1990; Lerner, 1994; Pagano et al., 1998; Lowry, 2003).

En cuanto a la dinámica del rendimiento inicial en el mercado secundario tras una OPI, Ibbotson y Jaffe (1975) ya encontraron evidencia de que existe una dependencia o correlación serial significativa entre el premio o rendimiento inicial anormalmente elevado que da el mercado tras una nueva emisión en un mes dado y los premios o rendimientos iniciales anormalmente elevados que ha dado el mercado tras nuevas emisiones en meses pasados, de modo que concluyeron que tales rendimientos iniciales anormales pueden ser predecibles. Este resultado es especialmente relevante, ya que consideran que si el funcionamiento del mercado secundario es igual de eficiente tras un periodo hot que tras un periodo cold y, por tanto, en uno y en otro en un determinado periodo tras la oferta se llegaría al mismo precio del valor, dado que en un mercado hot la suma de los premios que da el mercado es superior, entonces necesariamente se tiene que partir de un precio de la oferta más bajo, de modo que sería lógico pensar que los emisores estarán interesados en llevar a cabo sus ofertas en periodos cold, que podrían anticipar con base a datos pasados, ya que en ellos podrían fijar precios de oferta más elevados.

He (2007) ofrece una teoría que trata de explicar tanto las dinámicas en el volumen de OPI como en la infravaloración de las mismas. Señala que en un hot market la información que producen los bancos de inversión hace posible para los inversores aceptar empresas que por su baja calidad hubieran quedado excluidas de la posibilidad de salir a bolsa, contribuyendo de este modo a un elevado volumen de OPI. Simultáneamente dicha información generada por los bancos de inversión mejora la calidad ex-post de la empresa que sale a bolsa, lo que favorece que se incremente el precio en el mercado secundario y, en consecuencia, que se produzcan elevados rendimientos iniciales tras las OPI. De este modo, contrariamente a lo que esperaban Ibbotson y Jaffe (1975), explica la sincronización entre una alta actividad de OPI y elevados rendimientos iniciales posteriores en el mercado secundario para las mismas.