Este artículo analiza los factores que explican las diferencias en la recaudación del impuesto predial en México entre los estados de la federación durante el período 1969-2010. Se enfoca en algunas variables sugeridas por la literatura como determinantes del desempeño recaudatorio, haciendo particular énfasis en la hipótesis de los recursos alternos según la cual los gobiernos enfrentan un desincentivo a recaudar cuando tienen acceso a recursos de otras fuentes menos costosas políticamente. Analizamos también el impacto de dos reformas al artículo 115 constitucional que buscaron promover mejoras en la recaudación predial. A partir de un modelo econométrico basado en datos tipo panel, nuestros resultados muestran que el desincentivo a la recaudación proviene únicamente de las aportaciones federales (Ramo 33), no así de las participaciones. La principal limitación que enfrenta el país para mejorar la recaudación del impuesto predial se concentra en las áreas rurales debido al valor más bajo del predio rústico, a la mayor incapacidad administrativa de las autoridades municipales en el medio rural para recaudar, así como a la historia de exención al ejido. Finalmente, mostramos que las reformas constitucionales al régimen municipal no fueron eficaces en promover que los municipios mejoraran su desempeño recaudatorio.

This article analyzes the factors that account for the differences among states in collecting property tax in Mexico during the 1969-2010 period. It focuses on some variables that the literature has identified as determinants of tax collection performance, emphasizing the substitution effect hypothesis which asserts that local governments reduce their taxation when they have access to alternate funding sources with fewer political costs. We also analyze the effect of two constitutional reforms to article 115 aimed at improving property tax collection. Based on an econometric model with panel data, our results show that only conditional transfers (from the Ramo 33) have a negative effect on local taxation, but revenue-share transfers from the federal government dot no. The main obstacle that the property tax faces to improve its performance comes from rural areas for three reasons: the property value is lower, local governments have weaker administrative capacities to collect taxes, and the Mexican ejido has historically been exempted from paying property taxes. Finally, we show that the constitutional reforms were ineffective in improving tax-collection performance of municipalities.

La constante de la historia fiscal mexicana ha sido la baja recaudación tributaria. Los tres niveles de gobierno la padecen pero quien más la sufre es la hacienda municipal. El impuesto predial, que es el más importante de las haciendas locales, está muy lejos de proveer a los gobiernos municipales de los recursos que necesitan para cumplir con sus responsabilidades.

De hecho, la recaudación predial en México llama la atención por ser extremadamente baja en términos absolutos y relativos, pues en 2010 representó tan sólo 0.13% del pib.1 En cambio, países como Reino Unido, Francia y Estados Unidos recaudan 4.2, 3.7 y 3.1% de su pib, respectivamente (ocde, 2013: 114); o países de ingresos similares a los mexicanos, como Argentina, Brasil, Colombia y Chile, recaudan, en ese orden, 3, 2, 1.5 y 0.7% de su pib (ocde, 2014: 73). A todas luces, la recaudación de este impuesto municipal en México es muy baja, lo que redunda en una hacienda local pobre, poco distributiva y reduce considerablemente la capacidad de los gobiernos municipales de asumir con eficacia las múltiples responsabilidades de gasto público que han ido asumiendo en los últimos treinta años. Por ello, la recaudación del predial es un problema que requiere ser estudiado.

El presente artículo se pregunta por los determinantes económicos del predial, qué tanto las variables de corte económico han determinado el nivel de recaudación en México en los últimos cuarenta años. Abordamos el tema de la efectividad de las reformas constitucionales al artículo 115 hechas en 1982 y 1999 con el objeto de evaluar qué tanto han contribuido al aumento de la recaudación predial del municipio mexicano.

Las razones para prestar atención al problema de la baja recaudación de la hacienda local son diversas. En primer lugar, si bien se concibe que la manera más sana de financiar a un gobierno es por medio de impuestos, el municipio mexicano depende principalmente de la transferencia de recursos de la federación2 y en los últimos años algunos municipios también han optado por recurrir a la deuda. Aunque sabemos que bajo un diseño fiscal descentralizado los gobiernos subnacionales necesariamente requieren financiarse también mediante transferencias intergubernamentales y deuda pública, ambos mecanismos pueden implicar costos importantes para el desarrollo de un país cuando su diseño no es el adecuado.3

En segundo término, no sólo hay razones económicas que justifican a los impuestos como la base principal del financiamiento del gasto de un gobierno, sino que también hay argumentos políticos. El pago de impuestos implica ejercitar el contrato social; al estar un gobierno financiado por la sociedad a la que representa (y no por un banco o el nivel de gobierno superior) aumentan las posibilidades de que se dé un mejor proceso de rendición de cuentas. En este sentido, Tilly considera el cobro de impuestos como un catalizador de procesos democráticos (2009: 179-180), ya que el ciclo de extracción-resistencia-represión- negociación que conlleva hace que el Estado quede sujeto a public politics, dando pie a que la sociedad −y sus grupos−influyan en la política. Tercero, los impuestos a la propie-dad son, normalmente, la espina dorsal de las haciendas locales y cuentan con muchas ventajas. Por una parte, los impuestos a la propiedad tienen un alto potencial recaudatorio y significan también una recaudación estable debido al tipo de base tributaria sobre la que recaen (Bahl y Martínez-Vazquez, 2007: 2-4). El valor de la propiedad inmobiliaria no fluctúa tanto como el ingreso; además, la propiedad inmueble es altamente visible y no es móvil (Seligman, 1895: 54-80), como lo es el capital. Sumado a lo anterior, los impuestos a la propiedad tienen un mayor potencial distributivo, pues los pagan únicamente quienes cuentan con propiedad inmueble (Gaffney, 1972: 139-141; De Cesare, 2007: 7), y pueden ser altamente progresivos si descansan en una estructura de tasas que aumente conforme lo hace el valor de la propiedad. De hecho, la determinación de la base tributaria sobre la cual recae el predial, a diferencia de otros impuestos,4 depende enteramente de la autoridad tributaria, la cual determina el valor de la propiedad a través de los catastros. Con ello, la recaudación predial depende en gran medida de la capacidad administrativa de la hacienda local (De Cesare, 2012: 5). Otra ventaja de los impuestos a la propiedad es que los ingresos recaudados, una vez transformados en gasto público, se asignan a bienes y servicios públicos dentro de la misma localidad, es decir, que tanto la carga tributaria como su beneficio recaen en el mismo territorio; esto, en teoría, disminuye la resistencia del contribuyente a este tipo de impuesto, pues los beneficios suelen ser más visibles e inmediatos. Esta ventaja del impuesto a la propiedad está directamente relacionada con el principio de la imposición por el método del beneficio, principio al que se suele aludir para justificar el cobro del predial (Hale, 1985: 393).5 En síntesis, todas estas características del impuesto predial explican por qué éste ha sido el gravamen principal a cargo de los gobiernos locales en muchos países.

El artículo comienza presentando una revisión de la literatura sobre los determinantes de la recaudación con el objetivo de identificar algunas hipótesis utilizadas para explicar las diferencias en magnitud y composición de la recaudación. Posteriormente, hacemos un breve repaso de la historia del impuesto predial en México en los siglos xix y xx a fin de ilustrar las dificultades que enfrentó dicho impuesto y dar claridad sobre su evolución. En la tercera sección presentamos una descripción de la evolución de la recaudación predial y las transferencias federales en los últimos cuarenta y un años con el propósito de brindar una perspectiva más completa del predial dentro de la hacienda local. En la cuarta sección se define un modelo econométrico que busca precisar cuál ha sido el impacto de algunas de las variables sugeridas por la literatura como determinantes de la recaudación. Nos centramos en variables de tipo económico, aunque también analizamos el impacto de dos reformas al artículo 115 constitucional −las de 1982 y 1999−que buscaron, explícitamente, promover mejoras en la recaudación predial. La última parte del trabajo presenta las conclusiones.

Añadimos a continuación algunos comentarios sobre nuestra base de datos. Ésta se compone de series históricas de finanzas públicas estatales y municipales que van, de manera continua y anual, desde 1969 hasta 2010 y tiene sustento en cuatro fuentes principales.6 Los datos están agregados a nivel estatal por dos razones: hasta 1982, el predial era un impuesto estatal, y de 1983 a 1988 (cuando ya se había asignado a los municipios) no se cuenta con información desagregada para todos los municipios del país; por ello decidimos agregar los datos de manera estatal a todo lo largo de la línea de tiempo del estudio para obtener una mirada panorámica sobre el comportamiento del predial en el ámbito nacional, lo que nos permite definir las tendencias e influencias más importantes en la trayectoria del predial en los últimos cuarenta y un años.

Este artículo plantea varias contribuciones. En primer lugar, busca llenar un hueco en la literatura sobre política tributaria en México, pues los trabajos que abordan el predial como objeto de estudio son muy pocos y ninguno lo ve desde una perspectiva histórica.7 En concreto, el tema sobre las trayectorias de impuestos en México en el largo plazo no ha sido tratado por los estudiosos. Es probable que la dificultad para acceder a las estadísticas históricas y desagregadas sobre recaudación sea una de las principales razones que han mantenido a los investigadores al margen de un tema tan importante. Es por ello que la segunda contribución de este trabajo es la construcción de series históricas que conforman nuestra base de datos, series como la de la recaudación predial estatal desde 1969. En tercer lugar, los hallazgos del trabajo son útiles para informar a quienes toman decisiones sobre el impuesto predial. Por una parte, presentamos evidencia sobre la inefectividad de las dos reformas constitucionales que pretendieron mejorar la recaudación de ese impuesto; por la otra, demostramos que la presunción generalizada de que las transferencias federales han afectado negativamente el incentivo recaudatorio de los gobiernos locales se sostiene sólo parcialmente. Lo anterior cobra relevancia ante la reforma a la Ley de Coordinación Fiscal llevada a cabo en diciembre de 2013, la cual intenta mejorar la recaudación revirtiendo la estrategia descentralizadora iniciada en los años ochenta.

Determinantes del nivel y la composición tributariaLas preguntas sobre el nivel de recaudación y la composición tributaria han sido abordadas por la literatura desde distintos enfoques: el administrativo, el económico y el de economía política (Di John, 2006).

De acuerdo con el primero, las causas de una baja recaudación tienen que ver con la falta de capacidad administrativa de las autoridades.8 Una administración débil –con poca experiencia al respecto y con sistemas de contabilidad, información y control inadecuados– explica los bajos ingresos tributarios. Esta perspectiva enfatiza la eficiencia y la efectividad de la administración tributaria y, en consecuencia, las medidas que recomienda están orientadas a la creación de organizaciones tributarias autónomas, la mejora de los sistemas de información, el control de los grandes contribuyentes mediante unidades especiales y el uso de sistemas de retención automática, por mencionar algunas.

El enfoque económico, por su parte, contribuye al debate sobre el nivel y composición tributaria a partir de dos líneas: la teoría óptima de los impuestos y el conjunto de ideas sobre los determinantes de la recaudación. La primera línea es de corte normativo y ofrece principios básicos para el diseño (o reforma) de los impuestos; por ejemplo, brinda una guía sobre cuáles son las bases impositivas apropiadas, cómo se deben de fijar las tasas, cómo calcular si los impuestos causarán problemas de eficiencia, etcétera.

La segunda línea, que es la de nuestro interés, establece que los determinantes del nivel de recaudación son variables económicas.9 Los indicadores económicos más aludidos dentro de este enfoque son: el pib per cápita, el nivel de exportaciones e importaciones, el tamaño del sector no agropecuario de la economía, el grado de urbanización y la tasa de crecimiento poblacional. Por ejemplo, el pib per cápita se toma como un proxy del nivel de desarrollo que a su vez indica la capacidad de pagar y recaudar impuestos. Se considera que mientras más grande sea el tamaño del sector primario, menor será la recaudación, ya que la producción agropecuaria (especialmente en los países subdesarrollados) es más difícil de tasar; el grado de urbanización se correlaciona positivamente con la recaudación, debido a que el mayor grado de escolaridad que caracteriza a las áreas urbanas mejora la eficiencia de la administración tributaria y promueve el cumplimiento de los contribuyentes (Addison y Jorgen, 2012: 7-8). Y, por último, se considera que la intensidad del comercio internacional es positiva para la recaudación, debido a que gravar las importaciones y exportaciones de un país es relativamente más fácil que otras fuentes de ingreso. Por su parte, Burgess y Stern (1993: 782-785) destacan que la recaudación también se ve influenciada negativamente por la disponibilidad de fuentes alternativas de ingresos, es decir, por la existencia de ingresos no tributarios. Los autores sostienen que conforme aumenta la proporción de ingresos no tributarios en el sector público, la recaudación tenderá a disminuir, lo que se explica porque la recaudación tributaria conlleva un costo político del cual los ingresos de fuentes alternas están generalmente exentos. Como analizaremos más adelante, ésta es una de las hipótesis más utilizadas para explicar la baja recaudación predial en México.

Definitivamente, las variables económicas que denotan el ciclo y la estructura económica contribuyen a delimitar el potencial recaudatorio de un país, estado o municipio. Sin embargo, el enfoque no logra explicar por qué unidades territoriales con características económicas similares generan niveles de recaudación distintos. Es aquí donde la tercera línea ofrece una perspectiva más provechosa para entender el problema: el enfoque de economía política parte de la idea de que los impuestos son un problema político pues, al ser impopulares por naturaleza, requieren de la construcción de consensos entre gobierno y sociedad para poder cobrarlos. Diversos autores han abordado las preguntas sobre el nivel de recaudación y composición tributaria desde esta perspectiva, lo que ha añadido variables explicativas como la historia, las organizaciones políticas, el poder y la desigualdad.

El aspecto histórico es muy importante para explicar el resultado de la política tributaria, pues ésta es acumulativa. Las decisiones en materia tributaria se van tomando y añadiendo poco a poco a través del tiempo; es un proceso incremental de cambio. La ley del Impuesto sobre la Renta (isr), por ejemplo, se crea en 1925 y cuatro décadas después, por la acumulación de enmiendas, nuevas cláusulas, artículos y modificaciones en las leyes y misceláneas, ya había perdido su capacidad para recaudar y distribuir; la progresividad con que nació el impuesto se erosionó poco a poco a través del tiempo. En este sentido conviene enfatizar que el tipo y calidad de las instituciones fiscales son producto de la historia (Di John; 2006: 7); así lo dejan ver los estudios que enfatizan la trascendencia de las guerras en la formación de los Estados europeos y sus sistemas tributarios (Tilly, 1975), o el hecho de que la primera y segunda guerras mundiales hayan sido determinantes para el aumento de la progresividad de los sistemas tributarios (Scheve y Stasavage, 2010). En este caso, las guerras mundiales del siglo xx impulsaron los impuestos sobre la renta con tasas progresivas, las cuales no disminuyeron al terminar las guerras.

Otros autores resaltan la influencia de organizaciones políticas −sean partidos políticos, sindicatos u organizaciones empresariales−como determinantes de las trayectorias fiscales de un país (Lieberman, 2001 y 2003). El mapeo y estudio de estas organizaciones, en este caso, contribuye a entender la configuración política prevaleciente en determinado lugar y tiempo, la que es esencial para explicar tanto los niveles como la incidencia de los impuestos. Los estudiosos que enfatizan el poder para explicar el nivel y tipo de recaudación argumentan que la capacidad deliberada de cierto grupo de interés −o coaliciones−para limitar o modificar las opciones de otros −es decir con poder−es lo que define la manera de extraer recursos por parte del Estado. Para Best (1976), por ejemplo, la estructura impositiva refleja la distribución de poder en la sociedad, ya que supone que aquellos que tienen poder tendrán mayor influencia en el Estado y, por consiguiente, en la política tributaria. En síntesis, el enfoque de economía política va más allá de los argumentos planteados desde las perspectivas administrativa y económica en tanto que las percibe como insuficientes para explicar el nivel y la composición tributaria en su totalidad.

En este artículo, sin embargo, nos concentramos en los determinantes económicos del predial y en la efectividad de las modificaciones a su marco legal (artículo 115). En este sentido, este trabajo es un primer paso hacia un análisis más completo de los determinantes del predial en México. En estudios futuros se analizarán con mayor profundidad otras variables más claramente relacionadas con el enfoque administrativo y el de economía política.

Los estudios que han tratado el tema del predial en México −los cuales no han analizado la evolución de ese impuesto en períodos previos a los últimos veinte años−descansan en argumentos de corte económico: sostienen que el bajo nivel de recaudación municipal tiene que ver con las transferencias de recursos que hace el gobierno federal;10 argumentan que las participaciones (ramo 28) y las aportaciones (ramo 33) que reciben los estados y municipios del gobierno federal tienen un efecto pernicioso sobre la recaudación de impuestos locales, pues han ocasionado que los gobiernos subnacionales sean altamente dependientes de esos recursos, generándose a su vez un desincentivo para mejorar el cobro de impuestos como el predial. Ésta es la tesis de los recursos alternos: en la medida en que los gobiernos tengan acceso a recursos por otras fuentes menos costosas políticamente, la recaudación tributaria va a disminuir. Sin embargo, la evidencia empírica sobre la cual se sustentan las conclusiones de dichos estudios no tiene una perspectiva histórica suficientemente amplia, por lo tanto el presente artículo busca llenar ese vacío, ya que vuelve a analizar el impacto de los recursos alternos sobre la recaudación predial abarcando un horizonte temporal más amplio: desde el período previo a la instauración del Sistema Nacional de Coordinación Fiscal (sncf), a inicios de los ochenta, pasando por la primera gran reforma al artículo 115 de la Constitución nacional en 1982, hasta la creación de las aportaciones federales en 1997 y la segunda reforma constitucional al régimen municipal en 1999.

El predial: un problema añejoEl impuesto a la propiedad rústica y urbana, el predial del siglo xixEn el México posindependiente, el predial o el impuesto a la propiedad rústica y urbana −como era llamado entonces−, fue sujeto de innumerables disputas. La historia fiscal del siglo xix estuvo atravesada por intentos recurrentes por introducir las contribuciones directas,11 principalmente el impuesto sobre fincas rústicas y urbanas; sin embargo, todos fracasaron. Distintos obstáculos impidieron que el sistema tributario tuviera como espina dorsal a las contribuciones directas y, así, casi la totalidad de los ingresos tributarios del Estado mexicano provenían de impuestos indirectos, regresivos.

Entre los principales obstáculos que mermaron el desempeño del impuesto a la propiedad rústica y urbana están la tensión que existía entre los dos niveles de gobierno por tener la potestad del impuesto y la oposición de propietarios y terratenientes al catastro. Tanto el gobierno central/federal como el local querían tener la potestad de tasar la propiedad, que era la manera en que la riqueza era normalmente materializada en el sistema económico del siglo xix. Esto generó intensas disputas, las que a su vez se complicaban por la falta de claridad en los artículos constitucionales que debían normar las potestades tributarias entre los distintos niveles de gobierno (artículos 117 y 118).

Sin embargo, conforme transcurrió el tiempo y llegado el porfiriato, en la práctica fue el gobierno estatal quien acabó cobrando el impuesto a la propiedad, y los impuestos al comercio exterior eran recaudados por el gobierno central/federal. A pesar de ello, los ingresos por el impuesto a la propiedad rústica y urbana eran bajos, debido a la situación en que se encontraban los catastros (cuando existían), pero las iniciativas de crear o mejorar la situación fueron bloqueadas por la oposición de los terratenientes y propietarios.12 Ello constata que una de las principales aversiones de la élite económica es que exista un gobierno capaz de medir (controlar) su riqueza.

El predial en el siglo xxUna vez terminada la revolución, durante el gobierno de Álvaro Obregón se reabrió el tema del impuesto a la propiedad. En 1922, el presidente decretó la creación del impuesto del uno al millar, un impuesto federal sobre la propiedad cuyo principal objetivo, se justificaba, no era recaudatorio, sino que buscaba la creación de un catastro federal, lo cual, en el contexto de la puesta en práctica del artículo constitucional 27, adquiere sentido. Sin embargo, el impuesto del uno al millar fracasa y no es puesto en práctica. Los gobiernos estatales −que vieron en el decreto de 1922 la añeja amenaza de perder la potestad sobre el impuesto a la propiedad−y una oposición de propietarios fuerte y bien organizada, contribuyeron a que el uno al millar fuera desechado.13

Al parecer, el decreto de Obregón fue el último intento del gobierno nacional por tener entre sus facultades tributarias el impuesto a la propiedad. Lo que sucede con el predial en los estados del país después del decreto fallido del uno al millar en 1922 no está claro: debido a la falta de estudios sobre la evolución del sistema tributario en el siglo xx, es difícil precisar la trayectoria del predial. De ahí que este estudio contribuya a llenar este vacío.

Desde entonces fue principalmente el gobierno estatal quien se hizo cargo del predial.14 Tuvieron que pasar 65 años para que la potestad sobre el predial se transfiriera a los gobiernos municipales. El artículo 115 constitucional se reforma en 1982 con el fin de impulsar la autonomía económica del municipio y de mejorar la relación fiscal entre las entidades y sus municipios. En un sentido amplio, la reforma buscaba avanzar el proceso de descentralización fiscal y apoyar el federalismo (Silva-Herzog, 1982). Así, la potestad del predial lleva treinta años en manos del municipio.

Si bien en lo referente a la autonomía financiera de los municipios la reforma de 1982 no logra su cometido, pues aunque les otorga la potestad del predial y en general todas las contribuciones que se desprenden de la propiedad inmobiliaria, éstos no contaban con una infraestructura técnica y administrativa que les permitiera administrar el impuesto en su totalidad (Santana, 2000: 19). De ahí que en la mayoría de los casos se llevarán a cabo convenios a través de los cuales los estados seguían administrando el predial a cambio de, normalmente, 30% de los ingresos recaudados.

De este modo, el artículo 115 es reformado nuevamente en 1999. Esta reforma surgió de nueve iniciativas de diputados federales de distintos partidos, que entre 1997 y 1999 estuvieron discutiendo el tema en el Congreso (Valencia, 2001: 255-256). No fue sino hasta entonces que los partidos de oposición al Partido Revolucionario Institucional (pri) tuvieron los votos necesarios para realizar reformas constitucionales. Sumado a ello, había un gran número de presidentes municipales no priístas que veían en las reformas al artículo 115 un primer paso para obtener mayor independencia económica (Pérez y Núñez, 2001: 256-257).

Así, las modificaciones realizadas en 1999 dejan en claro las funciones públicas que son responsabilidad de los municipios (fracción iii); otorgan a los ayuntamientos la capacidad de proponer a las legislaturas las cuotas, tarifas y tablas de valores de suelo y construcciones −lo que es la base para el cobro de las contribuciones inmobiliarias (fracción iv)−, y se establece que antes del ejercicio fiscal 2012 las legislaturas, en coordinación con los muni-cipios, adoptarán medidas conducentes a que los valores catastrales sean equiparables con los valores de mercado (transitorio quinto) (Santana y Sedas, 1999: 30-32).

Con estas reformas, al menos legalmente, se buscó dar más capacidades a los municipios para que pudieran tomar las riendas del impuesto predial, recaudar más y, con ello, otorgar mayor autonomía financiera. Sin embargo, debido a la falta de estudios en el tema, en la actualidad no es claro cuáles han sido los alcances de las reformas al artículo 115 constitucional en 1999. Este trabajo busca dar luz al respecto.

Evolución del predial y de las transferencias federales a estados y municipiosComo hemos venido sosteniendo, es un hecho que la recaudación del impuesto predial en México es muy baja. Sin embargo, es importante analizar su evolución durante la segunda mitad del siglo xx y la primera década del xxi. Como puede apreciarse en el gráfico 1, el promedio de la recaudación del predial per cápita ha tenido una evolución dispar a lo largo del período analizado. Entre 1969 y 1979 presentó un crecimiento sostenido, comenzando en 80 pesos por habitante, hasta conseguir un nivel de casi 140 pesos per cápita en 1979. Sin embargo, en 1980 la recaudación del predial inició un descenso vertiginoso que abarcó los siguientes ocho años, alcanzando un monto promedio por habitante de menos de 30 pesos en 1987, su nivel más bajo durante todo el período analizado. Es muy probable que este declive esté relacionado con dos eventos: el municipio comenzó a encargarse del cobro del predial en 1983 y la crisis económica de los años ochenta.

![Recaudación del impuesto predial en México, 1969-2010 (Predial en pesos constantes por habitante y promedio de predial como porcentaje del pib estatal)16Las fuentes utilizadas para los datos del predial están descritas en la nota número 6. Las fuentes para el pib nacional son: (i) para los años 1970-1985, Sistema de Cuentas Nacionales de México (1994); (ii) para 1993-1996, scnm (1997); (iii) para 1997-2002, scnm (2003); (iv) para 2003-2008, scnm (2009); y (v) para 2009-2011, Sistema estatal y municipal de base de datos (simbad)/pib por entidad Federativa. Base de datos municipal. Fuentes para población: Censo de 1960, 1970, 1980, 1990, 2000, 2010 y Conteo de 1995 y 2005, disponible en: <http://sc.inegi.org.mx/sistemas/cobdem/contenido.jsp?rf=false/icitud> [Consultado el 15 de enero de 2015].](https://static.elsevier.es/multimedia/01851918/0000006000000225/v1_201510211254/S0185191815300192/v1_201510211254/es/main.assets/gr1.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNd2Vt2E9KIXSbfPNY5VCUB4+n/RgWGDrBvhk9mHCzyrZvOIhowOTbNIwrKEXJSJ+Y5fT6h+L7cofdHhbWsu6Lht8vIP11p0KwFb59oHAHJ2bB4K6f840VA9WSXsXKplwUqQLtL4iSVhkKv9+0zKqd4xfpWxodr+ocGPOUx2kYgMj554seAGRnfjEjJj1Jh73U2UoyVgWI8JVFVYSXGU2c+BI1UtBWG4pXAr9sPUZxpqHVbQt13FwTAGJmiA9DFv/baRqJ5WeQt1omOXIQOzWuBctK/Bao/1TwcxF8vmVcDqTg== "Recaudación del impuesto predial en México, 1969-2010 (Predial en pesos constantes por habitante y promedio de predial como porcentaje del pib estatal)16Las fuentes utilizadas para los datos del predial están descritas en la nota número 6. Las fuentes para el pib nacional son: (i) para los años 1970-1985, Sistema de Cuentas Nacionales de México (1994); (ii) para 1993-1996, scnm (1997); (iii) para 1997-2002, scnm (2003); (iv) para 2003-2008, scnm (2009); y (v) para 2009-2011, Sistema estatal y municipal de base de datos (simbad)/pib por entidad Federativa. Base de datos municipal. Fuentes para población: Censo de 1960, 1970, 1980, 1990, 2000, 2010 y Conteo de 1995 y 2005, disponible en: <http://sc.inegi.org.mx/sistemas/cobdem/contenido.jsp?rf=false/icitud> [Consultado el 15 de enero de 2015].")

Recaudación del impuesto predial en México, 1969-2010 (Predial en pesos constantes por habitante y promedio de predial como porcentaje del pib estatal)16 Las fuentes utilizadas para los datos del predial están descritas en la nota número 6. Las fuentes para el pib nacional son: (i) para los años 1970-1985, Sistema de Cuentas Nacionales de México (1994); (ii) para 1993-1996, scnm (1997); (iii) para 1997-2002, scnm (2003); (iv) para 2003-2008, scnm (2009); y (v) para 2009-2011, Sistema estatal y municipal de base de datos (simbad)/pib por entidad Federativa. Base de datos municipal. Fuentes para población: Censo de 1960, 1970, 1980, 1990, 2000, 2010 y Conteo de 1995 y 2005, disponible en: <http://sc.inegi.org.mx/sistemas/cobdem/contenido.jsp?rf=false/icitud> [Consultado el 15 de enero de 2015].

Es a partir de 1988 que la recaudación del predial comienza a recuperar su crecimiento hasta llegar en 1994 a un monto promedio de 110 pesos por habitante −muy por debajo todavía de los niveles que había alcanzado durante la década de 1970−. Este repunte está probablemente relacionado con dos hechos (Morones, 2004). Por un lado, el gobierno federal −a través de apoyos financieros del Banco Nacional de Obras y Servicios Públicos (banobras) y del programa Cien Ciudades impulsado por la Secretaría de Desarrollo Social (sedesol)−fomentó la modernización de los catastros en el país; en segundo lugar, la reforma de diciembre de 1990 a la Ley de Coordinación Fiscal incorporó en la fórmula de distribución de participaciones federales del Fondo de Fomento Municipal las variables de predial y agua, lo que pudo haber incentivado la recaudación de ambos. Sin embargo, con la crisis financiera de 1994 la recaudación vuelve a sufrir un descenso drástico durante los siguientes tres años, aunque a partir de 1997 vuelve a recuperar su tendencia creciente de manera sostenida hasta 2010, ubicándose en un monto promedio superior a 180 pesos por habitante.15 En ningún momento del período analizado la recaudación predial pudo alcanzar un promedio de 0.25% del producto interno bruto estatal. El nivel más alto del promedio de la recaudación predial como porcentaje del pib estatal se presenta en 1969 (0.22%), y desde entonces siempre ha estado por debajo.

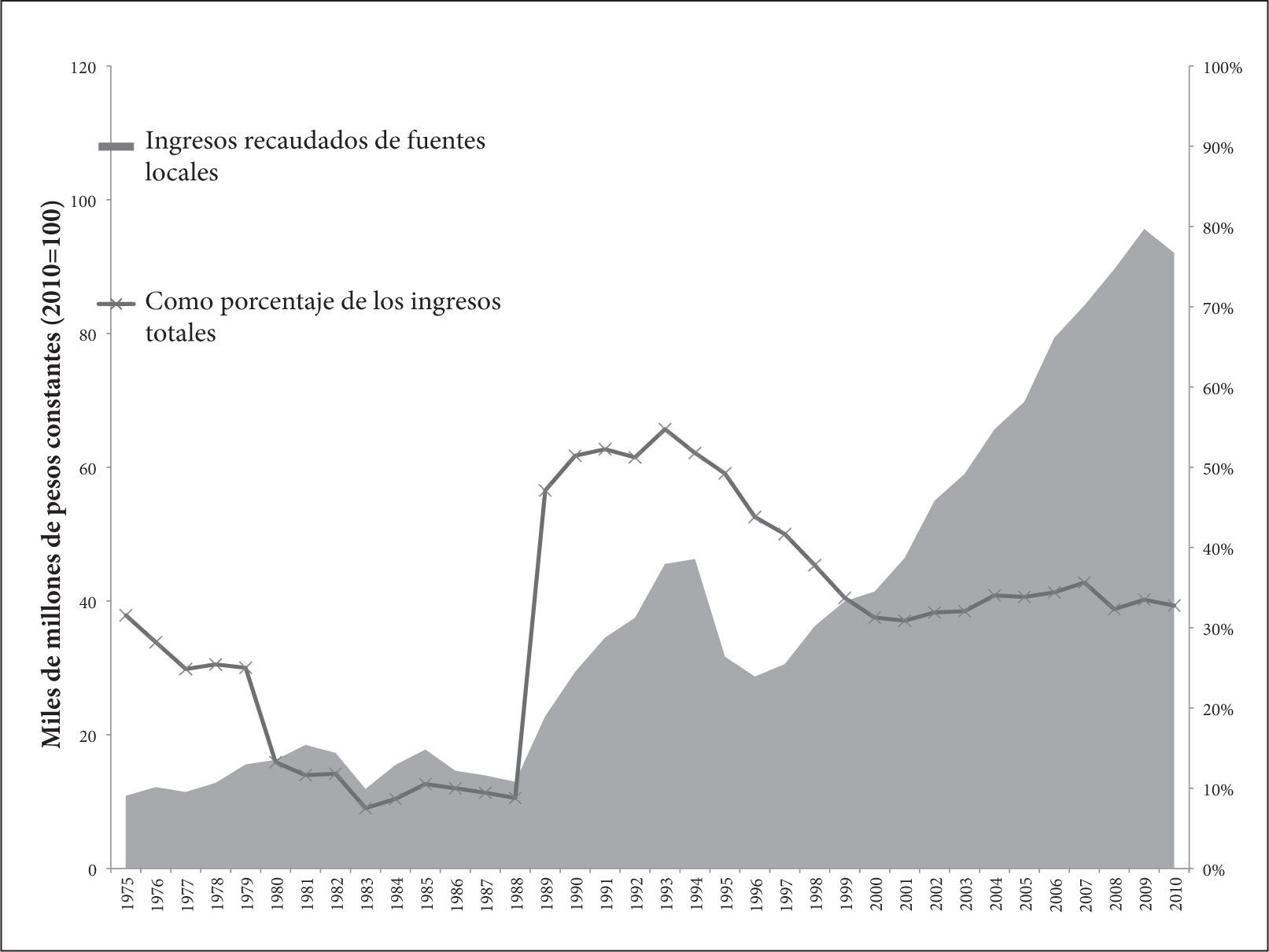

Con un nivel de recaudación predial tan bajo es natural que la hacienda municipal en México dependa fuertemente de los recursos del gobierno federal. Como se ilustra en el gráfico 2, los ingresos municipales provenientes de fuentes locales (es decir, la suma de todos los impuestos, derechos, productos y aprovechamientos recaudados por los municipios del país) representan una fracción relativamente menor dentro de la estructura de sus ingresos totales, sobre todo en los últimos del período analizado. Si bien a inicios de la década de 1990 la proporción de dichos ingresos con respecto al total llegó a un nivel promedio cercano a 50%, a partir de 1993 dicha fracción ha decrecido a lo largo de los años: en 2010 su peso relativo dentro de los ingresos municipales cayó a poco más de 20%, en promedio. El gráfico 2 muestra también cómo los ingresos municipales recaudados de fuentes locales alcanzan un pico en 1994 (32.57 miles de millones de pesos constantes), para después caer a consecuencia de la crisis económica. Si bien a partir de 2001 los municipios alcanzan los niveles de recaudación de 1994 −y desde entonces el crecimiento real en este rubro es constantela proporción que representa la recaudación de fuentes locales de los ingresos municipales totales va a la baja; esto se debe a que los municipios del país empiezan a recibir montos considerables del rubro de Aportaciones en 1998 (como más adelante se muestra en el gráfico 3). Evidentemente, estos promedios esconden variaciones importantes entre municipios, pues los más grandes suelen generar mayores ingresos propios por contar con bases más amplias, mientras que los municipios rurales dependen casi en su totalidad de los recursos transferidos por la federación.17

![Ingresos municipales recaudados de fuentes locales, 1975-20119Las fuentes utilizadas para la creación del gráfico 2 son: “Finanzas Públicas Estatales y Municipales de México 1975- 1983”; “Finanzas Públicas Estatales y Municipales de México 1979-1988”, y la base de datos del inegi: “Estadísticas de Finanzas Públicas Estatales y Municipales”, que abarca de 1989 a 2012, disponible en: <http://www.inegi.org.mx/sistemas/olap/proyectos/bd/consulta.asp?p=10961&c=23707&s=est&cl=4> [Consultado el 15 de enero de 2015].](https://static.elsevier.es/multimedia/01851918/0000006000000225/v1_201510211254/S0185191815300192/v1_201510211254/es/main.assets/gr2.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNd2Vt2E9KIXSbfPNY5VCUB4+n/RgWGDrBvhk9mHCzyrZvOIhowOTbNIwrKEXJSJ+Y5fT6h+L7cofdHhbWsu6Lht8vIP11p0KwFb59oHAHJ2bB4K6f840VA9WSXsXKplwUqQLtL4iSVhkKv9+0zKqd4xfpWxodr+ocGPOUx2kYgMj554seAGRnfjEjJj1Jh73U2UoyVgWI8JVFVYSXGU2c+BI1UtBWG4pXAr9sPUZxpqHVbQt13FwTAGJmiA9DFv/baRqJ5WeQt1omOXIQOzWuBctK/Bao/1TwcxF8vmVcDqTg== "Ingresos municipales recaudados de fuentes locales, 1975-20119Las fuentes utilizadas para la creación del gráfico 2 son: “Finanzas Públicas Estatales y Municipales de México 1975- 1983”; “Finanzas Públicas Estatales y Municipales de México 1979-1988”, y la base de datos del inegi: “Estadísticas de Finanzas Públicas Estatales y Municipales”, que abarca de 1989 a 2012, disponible en: <http://www.inegi.org.mx/sistemas/olap/proyectos/bd/consulta.asp?p=10961&c=23707&s=est&cl=4> [Consultado el 15 de enero de 2015].")

Ingresos municipales recaudados de fuentes locales, 1975-20119 Las fuentes utilizadas para la creación del gráfico 2 son: “Finanzas Públicas Estatales y Municipales de México 1975- 1983”; “Finanzas Públicas Estatales y Municipales de México 1979-1988”, y la base de datos del inegi: “Estadísticas de Finanzas Públicas Estatales y Municipales”, que abarca de 1989 a 2012, disponible en: <http://www.inegi.org.mx/sistemas/olap/proyectos/bd/consulta.asp?p=10961&c=23707&s=est&cl=4> [Consultado el 15 de enero de 2015].

")

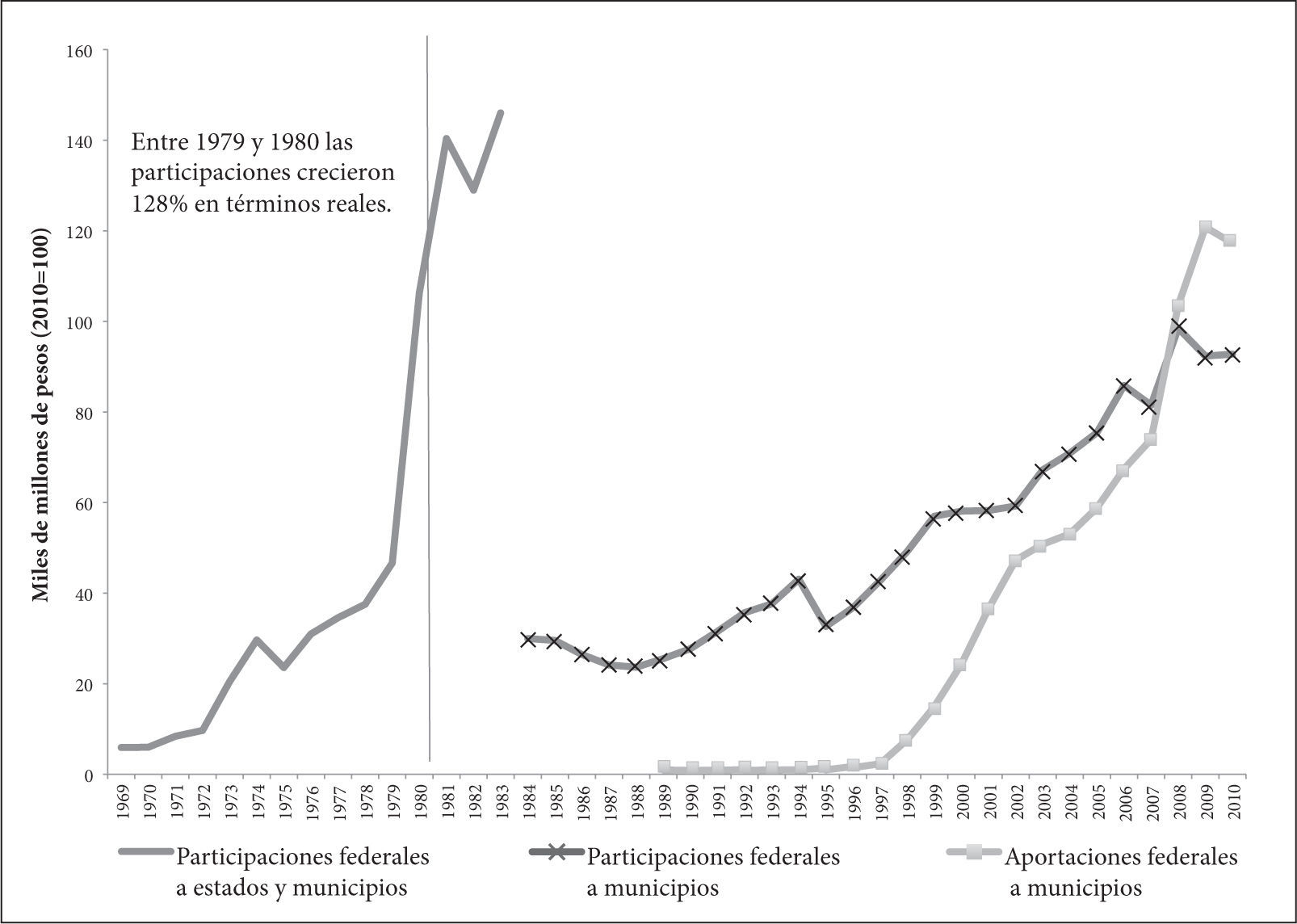

Como hemos sugerido en la revisión de la literatura presentada más arriba, uno de los factores que puede explicar el comportamiento de la recaudación del impuesto predial es la existencia de recursos alternos; es decir, las transferencias federales a estados y a municipios podrían estar desincentivando la recaudación del predial. En el caso mexicano, dichas transferencias se dividen en dos tipos: las participaciones federales y las aportaciones federales. Las primeras están ligadas al establecimiento del sncf en 1980. Bajo dicho sistema, todos los estados y municipios del país renunciaron a la mayor parte de sus potestades tributarias, a cambio de recibir “participaciones”, transferencias no condicionadas del gobierno federal, quien se encarga de recaudar los impuestos más importantes −tales como el isr, el Impuesto Especial sobre Producción y Servicios (ieps) y el Impuesto al Valor Agregado (isimiva), este último creado también en 1980 en sustitución del Impuesto Sobre Ingresos Mercantiles (isim), que había servido de base al sistema de participaciones establecido desde 1948−.18

Como se puede observar en el gráfico 3, la hipótesis de que las participaciones desincentivan la recaudación predial parece ser plausible, ya que el incentivo a pertenecer al nuevo sistema creció enormemente para los estados del país: tan sólo entre 1979 y 1980 el monto nacional de las participaciones federales aumentó 128% en términos reales. A partir de entonces, las participaciones han crecido de manera prácticamente sostenida, salvo por algunos períodos de crisis económica.20

El segundo tipo de transferencias federales a estados y municipios son las aportaciones del Ramo 33, las cuales se crearon con la reforma a la Ley de Coordinación Fiscal de 1997 y comenzaron a operar en 1998. Las aportaciones, a diferencia de las participaciones, son transferencias de recursos federales a estados y municipios que deben aplicarse obligatoriamente a financiar rubros determinados de gasto, es decir que se trata de transferencias condicionadas. Para el caso de los gobiernos municipales, la creación del Ramo 33 en 1997 estableció dos fondos nuevos: el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (fortamun) y el Fondo de Aportaciones para la Infraestructura Social Municipal (faism).21

Como puede observarse en el gráfico 3, en el momento de su creación las aportaciones ascendían a poco más de 10 mil millones de pesos, pero 12 años después superaban los 96 mil millones de pesos anuales (en pesos reales de 2010).22 De nuevo, se ha dicho que la creación de estos fondos descentralizados a escala municipal ha generado un desincentivo a la recaudación de impuestos locales,23 pues los gobiernos municipales prefieren financiar su gasto por medio de los ingresos transferidos en lugar de asumir el costo político de la recaudación. Por tal motivo, nuestro modelo de estimación investigará si existe evidencia sobre tal efecto.

Los determinantes económicos de la recaudación del predial: un modelo de estimaciónEn esta sección presentamos un modelo econométrico que busca identificar qué impacto han tenido algunas variables −que ya hemos discutido en nuestra revisión de la literatura y en la descripción del Sistema Nacional de Coordinación Fiscal−sobre la recaudación del impuesto predial. En particular, nos interesa evaluar en qué medida se sustentan empíricamente las hipótesis económica y la de recursos alternos.

La primera hipótesis sugiere que el nivel de recaudación crece conforme aumenta la capacidad de un país o región de generar riqueza. Como ya hemos mencionado anteriormente, algunos estudios suponen que la recaudación responde positivamente al aumento en la actividad económica, simplemente porque ésta amplía la base gravable. La segunda hipótesis afirma que las decisiones de recaudación de un gobierno se ven afectadas negativamente por el hecho de recibir una transferencia de ingresos por parte de una unidad externa, en este caso el gobierno federal. En el caso mexicano, como ya hemos señalado, las transferencias federales a estados y municipios se dividen en las participaciones y en las aportaciones, así que nuestro modelo de estimación analizará los efectos de cada una sobre la recaudación del predial.

Además de esas dos hipótesis, la estructura de nuestra base de datos (que con detalle describiremos a continuación) permite evaluar en qué medida algunas transformaciones clave del régimen financiero municipal han ocasionado cambios en la recaudación del impuesto predial. Nos referimos a las reformas al artículo 115 constitucional de 1982 y 1999 que buscaron dar mayor autonomía financiera a los gobiernos municipales.

La base de datos a partir de la cual llevamos a cabo las estimaciones tiene una característica que la hace innovadora respecto a estudios previos: se trata de un panel de datos de finanzas públicas municipales, agregados a nivel estatal, que abarca todos los años consecutivos del período que comienza en 1969 y termina en 2010. Es decir, la cobertura temporal de nuestra base de datos abarca tanto el período previo a la instauración del sncf, creado formalmente en 1980, así como todos los años en que dicho sistema ha funcionado. Otra ventaja que ofrece nuestra base de datos es que, por tratarse de datos tipo panel, permite además considerar en el análisis las enormes diferencias que existen a lo largo y ancho del territorio nacional en diversas variables que, presumiblemente, afectan el desempeño recaudatorio de las haciendas estatales y municipales.

Es importante reiterar que las unidades de observación en nuestra base de datos no son los municipios, sino los estados, ya que hasta diciembre de 1982 la responsabilidad de la recaudación del impuesto predial recaía en los estados. Si bien a partir de 1983 la Constitución mexicana otorgó a los municipios la responsabilidad de recaudar el predial, nuestra base de datos conserva la agregación a escala estatal para mantener la congruencia con los años previos y, a su vez, porque de 1983 a 1988 no hay datos desagregados a nivel municipal de las finanzas públicas de todos los municipios del país (éstos están disponibles sólo de 1989 en adelante). Finalmente, es importante mencionar que el Distrito Federal fue excluido de todas las estimaciones que serán presentadas debido a que su régimen no es municipal.

La variable dependiente de nuestro modelo de estimación es la recaudación del impuesto predial por habitante, expresada en pesos constantes (tomando como año base el 2010). El modelo incluye las siguientes variables explicativas −cada una de las cuales intenta someter a prueba empírica las siguientes hipótesis sobre el comportamiento de la recaudación del predial−. La primera hipótesis es que la recaudación responde, esencialmente, al nivel de desarrollo económico, pues denota tanto la capacidad de pago como la de recaudación. En el caso del impuesto predial, la vía idónea para comprobar dicha hipótesis sería a través del valor de la propiedad, tanto rústica como urbana: conforme aumenta el valor promedio de la propiedad, se esperaría que la recaudación del predial también aumente, aunque no sepamos a priori en qué magnitud, pues ello probablemente dependerá de la eficiencia recaudatoria de cada gobierno. Lamentablemente, no contamos con información sobre el valor de la propiedad en cada uno de los estados de la república y para cada uno de los años del período 1969-2010.24 Por ello, utilizamos dos variables proxy: 1) el producto interno bruto (pib) estatal per cápita25 y b) la proporción de viviendas ubicadas en localidades con menos de 2 500 habitantes.

De alguna manera, esta última variable refleja el grado de “ruralidad” del territorio mexicano durante el período analizado. Suponemos que conforme aumenta el perfil rural de un estado (aumento del porcentaje de viviendas en localidades con menos de 2 500 habitantes), disminuye el potencial recaudatorio del impuesto predial26 por tres razones: i) el valor catastral del predio rústico tiende a ser menor que el del predio urbano; ii) el ejido estuvo exento de pagar predial rústico (y otras cargas tributarias) desde, por lo menos, los años cuarenta (Aboites, 2003: 230-251) y a pesar de que esta exención no está respaldada ya por el gobierno federal, es altamente probable que en la práctica los municipios sigan exonerando a los ejidos y comunidades del pago del impuesto27 (después de todo, quitar privilegios tributarios es una acción que conlleva costos políticos que muchos presidentes municipales buscan ahorrarse), y iii) la capacidad administrativa de las haciendas rurales es menor que el de las urbanas, por lo tanto tienden a recaudar menos.28

La segunda hipótesis tiene que ver con el efecto de las transferencias federales sobre el desempeño recaudatorio de la autoridad responsable de recolectar el impuesto predial, en este caso los gobiernos municipales. Como ya hemos señalado, algunos estudios aplicados al caso de México han arrojado evidencia que parece confirmar la hipótesis de que la creación del sistema de aportaciones federales (Ramo 33) en 1998, contribuyó a que los municipios sustituyeran su recaudación de impuestos locales por los recursos de dicho ramo federal. Sin embargo, poco se ha estudiado si esa misma hipótesis se confirma en el caso de las participaciones federales.

Así, nuestro modelo introduce dos variables explicativas para analizar la hipótesis de recursos alternos. La primera es el monto per cápita en términos reales de las participaciones que los municipios han recibido durante cada año del período en estudio.29 Esta variable permite investigar si el desempeño recaudatorio del impuesto predial ha variado en función del monto de recursos transferidos por la federación. En principio, podríamos suponer que, de ser cierta la hipótesis de sustitución de recursos, la recaudación del predial disminuye conforme aumenta el monto por habitante de participaciones federales. La segunda variable explicativa es el monto per cápita en términos reales de las aportaciones que los municipios han recibido durante cada año del período 1998-2010 (para todos los años previos, la variable toma un valor de cero).

Finalmente, se incluyen otras dos variables explicativas sobre la influencia de dos reformas constitucionales al artículo 115: la de 1982, que por primera vez facultó a los municipios a recaudar el impuesto predial para ampliar su autonomía financiera, y la de 1999, que expandió aún más dichas facultades al otorgar a los ayuntamientos la capacidad de proponer a las legislaturas las cuotas, tarifas y tablas de valores unitarios de suelo y construcciones a la vez que “recomendó” que los valores catastrales fueran equiparables a los de mercado de 2002 en adelante.

En el modelo operacionalizamos ambas reformas como variables dicotómicas, las cuales toman valores de cero para todos los años previos a su instauración (1983 y 1999, respectivamente) y valores iguales a uno a partir de esos años hasta 2010. El siguiente cuadro 1 sintetiza la información sobre las variables utilizadas.

Variables incluidas en el modelo de estimación de la recaudación predial, 1969-2010

| Variables | Nombre | Indicador de medición | Temporalidad |

|---|---|---|---|

| Dependiente | Recaudación predial | Recaudación predial agregado estatalmente/población estatal | 1969-2010 |

| Independiente | Determinantes económicos | pib estatal per cápita | 1969-2010 |

| Participaciones per cápita | 1969-2010 | ||

| Aportaciones per cápita | 1998-2010 | ||

| Proporción de viviendas rurales por estado | 1970, 1980, 1990, 1995, 2000, 2005, 2010. | ||

| Independiente | Marco legal | Reforma artículo constitucional 115 (1982) | Variable dicotómica |

| Reforma artículo constitucional 115 (1999) | Variable dicotómica |

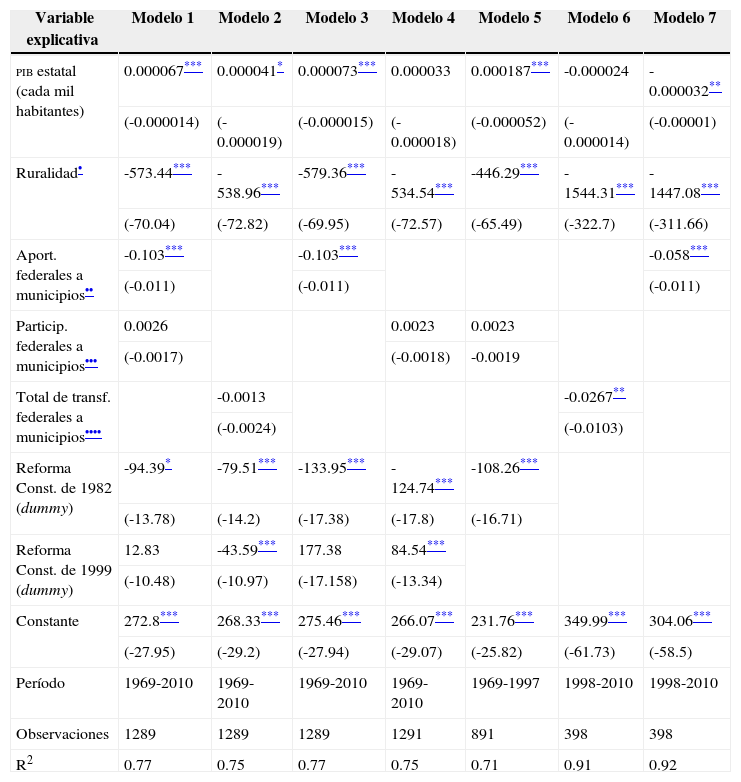

Por tratarse de datos tipo panel, decidimos llevar a cabo las estimaciones por medio de un modelo de efectos fijos estatales. Esto significa que se incluyen 30 variables dicotómicas para identificar el efecto fijo, invariable en el tiempo, de cada entidad federativa (se toma a Aguascalientes como caso de comparación, es decir, que se excluye de la estimación la variable dicotómica que identifica a dicho estado).30 Se incluyen también variables dicotó-micas para cada año del período 1969-2010 (nuevamente, excluyendo uno, en este caso al año 1969), con el fin de controlar la ocurrencia de eventos que afectan el desempeño recaudatorio del país en su conjunto (por ejemplo, períodos de crisis económica generalizada). Los resultados se reportan en el cuadro 2. Con el fin de mostrar la consistencia de los resultados, el cuadro los presenta bajo siete especificaciones (modelos) diferentes. En el modelo 1 se incluyen todas las variables explicativas comentadas anteriormente para todo el período 1969-2010. En el modelo 2, en lugar de incluir de modo separado las dos grandes fuentes de recursos transferidos a los municipios por la federación (aportaciones y participaciones), se introduce el total de las transferencias federales recibidas, es decir, la suma de aportaciones y participaciones por habitante, buscando evaluar la hipótesis de los recursos alternos en términos globales y simples, esto es, sin distinguir las características de cada tipo de transferencia. El modelo 3 omite de su especificación a las participaciones y el 4 a las aportaciones con el fin de corroborar la robustez de sus efectos individuales sobre la recaudación predial. El modelo 5 se enfoca únicamente en el período 1969-1997 (antes de la puesta en marcha de las aportaciones federales a los municipios establecidas en el Ramo 33), mientras que los modelos 6 y 7 se concentran en el período posterior la creación de dichas aportaciones (1998-2010).

Resultados del análisis de regresión con efectos fijos estatales y anualespara la recaudación del impuesto predial (error estándar robusto entre paréntesis)

| Variable explicativa | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 | Modelo 7 |

|---|---|---|---|---|---|---|---|

| pib estatal (cada mil habitantes) | 0.000067*** | 0.000041* | 0.000073*** | 0.000033 | 0.000187*** | -0.000024 | -0.000032** |

| (-0.000014) | (-0.000019) | (-0.000015) | (-0.000018) | (-0.000052) | (-0.000014) | (-0.00001) | |

| Ruralidad• | -573.44*** | -538.96*** | -579.36*** | -534.54*** | -446.29*** | -1544.31*** | -1447.08*** |

| (-70.04) | (-72.82) | (-69.95) | (-72.57) | (-65.49) | (-322.7) | (-311.66) | |

| Aport. federales a municipios•• | -0.103*** | -0.103*** | -0.058*** | ||||

| (-0.011) | (-0.011) | (-0.011) | |||||

| Particip. federales a municipios••• | 0.0026 | 0.0023 | 0.0023 | ||||

| (-0.0017) | (-0.0018) | -0.0019 | |||||

| Total de transf. federales a municipios•••• | -0.0013 | -0.0267** | |||||

| (-0.0024) | (-0.0103) | ||||||

| Reforma Const. de 1982 (dummy) | -94.39* | -79.51*** | -133.95*** | -124.74*** | -108.26*** | ||

| (-13.78) | (-14.2) | (-17.38) | (-17.8) | (-16.71) | |||

| Reforma Const. de 1999 (dummy) | 12.83 | -43.59*** | 177.38 | 84.54*** | |||

| (-10.48) | (-10.97) | (-17.158) | (-13.34) | ||||

| Constante | 272.8*** | 268.33*** | 275.46*** | 266.07*** | 231.76*** | 349.99*** | 304.06*** |

| (-27.95) | (-29.2) | (-27.94) | (-29.07) | (-25.82) | (-61.73) | (-58.5) | |

| Período | 1969-2010 | 1969-2010 | 1969-2010 | 1969-2010 | 1969-1997 | 1998-2010 | 1998-2010 |

| Observaciones | 1289 | 1289 | 1289 | 1291 | 891 | 398 | 398 |

| R2 | 0.77 | 0.75 | 0.77 | 0.75 | 0.71 | 0.91 | 0.92 |

Nota: Todos los modelos incluyen 30 variables dicotómicas para cada entidad federativa (Aguascalientes es caso comparativo) y 40 variables dicotómicas para cada año, excepto para 1969, pero sus coeficientes no se reportan.

En casi todas las especificaciones, el pib estatal resulta ser una variable estadísticamente significativa y con el signo esperado, corroborando así una de las hipótesis económicas de la recaudación. Sin embargo, es importante observar que la magnitud de su efecto es relativamente pequeña, ya que siguiendo los resultados del modelo 1, por cada 10 mil pesos adicionales en el pib estatal per cápita la recaudación del predial por habitante aumenta, en promedio, 67 centavos.

Para entender con mayor precisión este resultado consideremos, por ejemplo, qué sucedería si Chiapas, cuyo pib fue el más bajo de la distribución en 2010 (49 mil 87 pesos por habitante) se moviera al nivel promedio de pib estatal (121, 460 pesos). El efecto en su recaudación de predial, según el resultado del modelo, sería menor a 5 pesos por habitante; es decir, el efecto sería realmente marginal.31 En cambio, el indicador de ruralidad medido como la proporción de viviendas ubicadas en localidades con menos de 2 500 habitantes, resulta tener una influencia sumamente elevada en la recaudación del impuesto predial en todos los modelos: por cada 10 puntos porcentuales de reducción en el indicador de ruralidad, la recaudación predial aumenta en promedio 57.3 pesos. Nuevamente, para fines de clarificación, consideremos comparativamente los casos de Oaxaca y Puebla en 2010, el primero con 51.3% de viviendas situadas en localidades con muy baja densidad poblacional (es decir, con menos de 2 500 habitantes), y Puebla con 27%. El diferencial en la recaudación del predial entre esos dos estados se estima en 137.5 pesos por habitante, simplemente por el hecho de que el indicador de ruralidad de Oaxaca es casi el doble que el de Puebla. En otros términos, los cambios sociodemográficos generados por el proceso de urbanización del país explican una buena parte de las variaciones en el desempeño recaudatorio del impuesto predial, lo que sugiere que las limitaciones que enfrentan los municipios rurales para mejorar su recaudación tienen que ver con los valores comparativamente bajos de sus predios rústicos, con la exención al pago del impuesto predial que durante años disfrutó el ejido y con la baja capacidad administrativa de las haciendas rurales.

La hipótesis de la sustitución de recursos parece confirmarse únicamente en el caso de las aportaciones federales provenientes del Ramo 33. Los resultados de los modelos 1 y 3 indican que por cada 100 pesos adicionales en aportaciones municipales per cápita, la recaudación del predial por habitante disminuye en promedio 10.3 pesos. Regresando a los ejemplos anteriores, si Baja California Sur, habiendo sido el estado que recibió la aportación de Ramo 33 más baja en 2010 (461 pesos por habitante), recibiera un aumento en sus aportaciones federales que lo ubicara en el valor promedio estatal (922 pesos per cápita), su recaudación de predial disminuiría en 47.5 pesos por habitante (12% menos de lo que recaudó dicho estado en 2010, es decir 391.5 pesos por persona). Como puede apreciarse, el efecto nocivo de las aportaciones sobre la recaudación es relativamente grande. Sin embargo, no ocurre lo mismo tratándose del otro gran rubro de transferencias federales a los municipios: las participaciones. Como puede observarse, las participaciones −ingresos que los municipios pueden utilizar libremente en cualquier rubro de gasto−no tienen ningún efecto estadísticamente significativo sobre la recaudación del impuesto predial, lo cual debilita, por lo menos en el caso de las participaciones, la hipótesis de los recursos alternos.32

Habiendo analizado el efecto de las variables económicas sobre la recaudación del predial es pertinente preguntarse si los cambios en el marco legal tuvieron el impacto deseado. Veamos si la primera gran reforma constitucional al artículo 115 del régimen municipal mexicano −la de 1982−cumplió con uno de sus objetivos principales: ampliar la autonomía financiera de los gobiernos municipales por medio de la recaudación del impuesto predial. Los resultados revelan claramente que ello no fue así, pues generó que el promedio de la recaudación de predial por estado disminuyera 94.4 pesos por habitante para todo el período analizado. Por su parte, la reforma constitucional de 1999 al mismo artículo, no parece haber tenido efecto alguno en el modelo más completo (el 1), pues el coeficiente estimado para dicha variable no es significativo estadísticamente. Ello implica que la segunda reforma al régimen municipal no fue capaz de superar las limitaciones de la primera, pese a que intentó dar a los municipios mejores instrumentos para la gestión del impuesto predial.

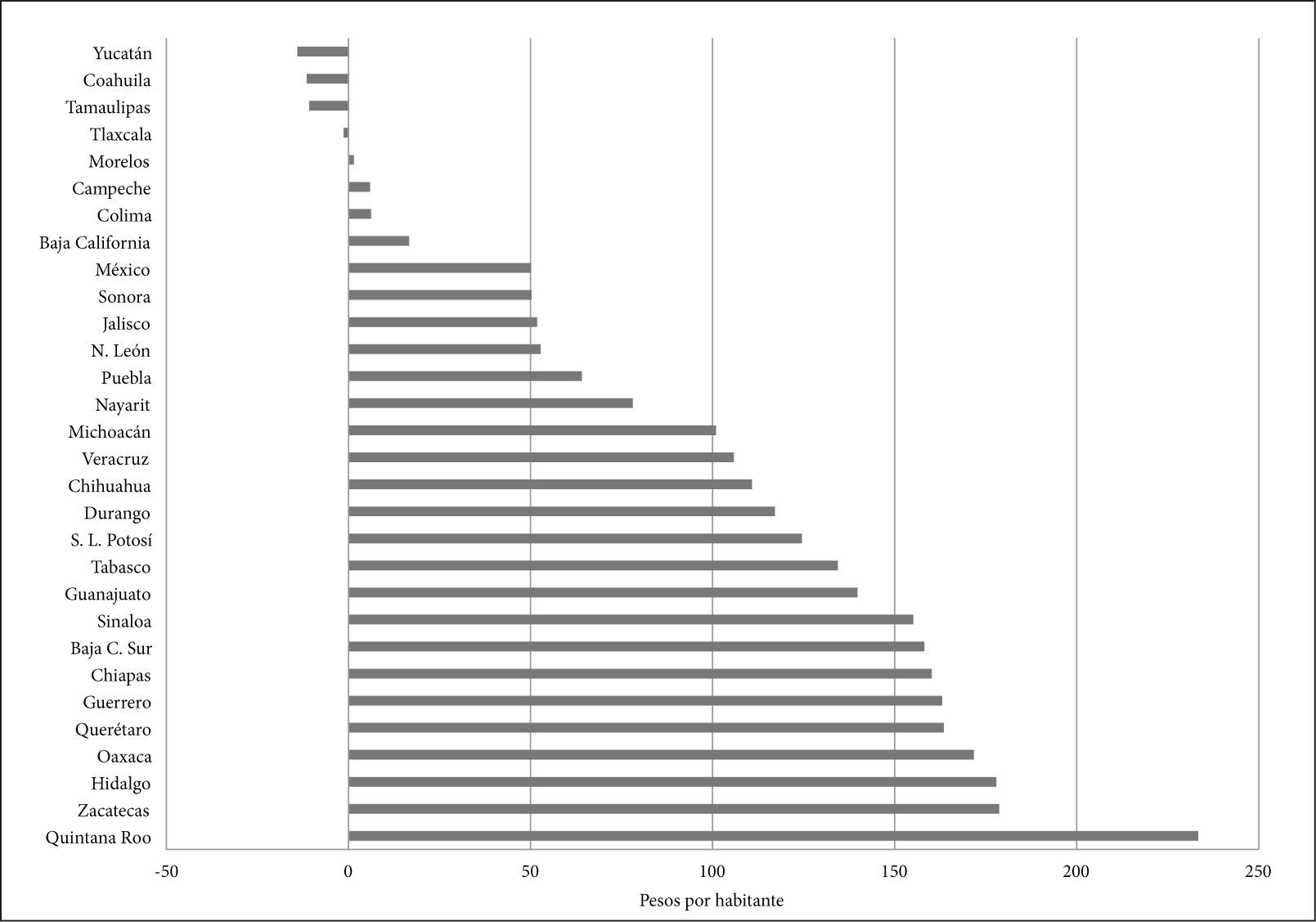

Los resultados del modelo permiten observar el efecto fijo de cada entidad federativa sobre la recaudación del predial, independientemente del efecto de las otras variables explicativas ya discutidas. El gráfico 4 presenta dichos efectos (no reportados en el cuadro 2 por razones de espacio) en orden ascendente, tomando como caso comparativo al estado de Aguascalientes.33 Por tratarse de efectos no observables, no es pretensión de este trabajo explicar la magnitud, distribución o causas subyacentes de los efectos fijos de cada estado. Basta decir que el ordenamiento que se describe en el gráfico 4 no revela un patrón asociado al perfil socioeconómico de cada estado de la federación, ya que nuestro modelo toma en consideración variables como el pib y el grado de ruralidad de cada estado. De cualquier manera, los efectos fijos estatales estimados en este trabajo pueden servir de base para seleccionar algunos casos estatales representativos y, posteriormente, llevar a cabo un estudio cualitativo a fondo que dé cuenta de los aspectos históricos, institucionales y políticos del impuesto predial en los estados seleccionados.

Conclusión")

Este trabajo ha ofrecido evidencia de que la estrategia de descentralización del impuesto predial a escala municipal no ha rendido los frutos que prometía cuando se puso en marcha a inicios de la década de 1980. Si bien la recaudación predial por habitante mostró una clara recuperación después de la crisis económica de 1997, su peso dentro del pib sigue estando muy por debajo de lo que representaba en 1969, cuando dicho impuesto estaba todavía a cargo de los gobiernos estatales. Consecuentemente, parece sumamente difícil que la recaudación de dicho impuesto se acerque a los niveles que prevalecen hoy en países desarrollados, e incluso en economías latinoamericanas cuyo tamaño es similar al de México.

¿Qué factores han contribuido a mantener la recaudación predial en niveles tan bajos? Si bien nuestro trabajo no ha dado una respuesta completa a dicha interrogante, ha considerado algunas de las principales hipótesis económicas e institucionales que dan cuenta del comportamiento de la recaudación a lo largo de las últimas cuatro décadas. Por una parte, la evidencia muestra que la principal limitación que enfrenta el país para mejorar la recaudación del impuesto predial se concentra en las áreas rurales, debido al valor más bajo del predio rústico, a la mayor incapacidad administrativa de las autoridades municipales en el medio rural para recaudar, y a la historia de exención al ejido. De hecho, este trabajo ha demostrado que las diferencias en el grado de ruralidad entre las regiones del país (medido por el aumento de la tasa de dispersión poblacional) son mucho más determinantes que las variaciones en el pib estatal para explicar el desempeño recaudatorio del predial. Este hallazgo tiene, en sí mismo, una implicación importante: los municipios rurales seguirán dependiendo, en gran medida, de las transferencias de recursos de la federación para financiar sus iniciativas de gasto local, dado que su potencial recaudatorio es muy bajo.

Ante la situación de bajo desempeño recaudatorio de los municipios rurales podría pensarse que hay un fuerte argumento para recentralizar el cobro del impuesto predial a nivel estatal, suponiendo que los gobiernos de los estados cuenten con mejores tecnologías para recaudar dicho impuesto en comparación con los municipios. De hecho, la reforma más reciente a la Ley de Coordinación Fiscal −publicada en diciembre de 2013−ha seguido una estrategia en ese sentido al crear un incentivo explícito para que las entidades federativas asuman la operación del cobro del predial mediante la firma de convenios con sus municipios.34 Sin embargo, pese a las posibles ventajas administrativas de la centralización recaudatoria −tema que escapa a los propósitos del presente trabajo−, es importante observar que su adopción podría representar una desventaja en términos de la rendición de cuentas de los gobiernos municipales hacia los residentes locales, pues debilitaría su papel en el marco del contrato social. En otros términos, la re-centralización del predial disminuiría el nexo de corresponsabilidad entre quienes ejercen el gasto para proveer los servicios públicos básicos y quienes contribuyen financieramente a su provisión.

El segundo hallazgo importante de esta investigación es que no todas las transferencias federales han tenido un efecto adverso sobre la recaudación del predial, contrario a la suposición que prevalece en varias esferas de toma de decisiones públicas. Por una parte, las participaciones federales no parecen haber desincentivado el desempeño recaudatorio de los gobiernos estatales y municipales, lo cual pone en tela de juicio la hipótesis de los recursos alternos. Sin embargo, tampoco parece haber ocurrido lo contrario, pues pese a que el sistema de participaciones federales se ha propuesto incentivar la recaudación de impuestos y derechos locales mediante diversas modificaciones a sus fórmulas de reparto, la evidencia demuestra que éstas no han tenido el efecto esperado. En síntesis, el efecto de las participaciones sobre la recaudación no ha sido significativo a lo largo del período analizado.

En cambio, las aportaciones federales a los municipios (es decir, el sistema de transferencias de recursos etiquetados para fines específicos que el gobierno federal puso en marcha a partir de 1998, conocido como Ramo 33), han tenido un efecto nocivo para la recaudación del predial, aun después de controlar los factores económicos y sociodemográficos, así como el efecto fijo de cada entidad federativa durante el período. En ese contexto, llama la atención que la última reforma a la Ley de Coordinación Fiscal citada en el párrafo anterior no haya establecido algún incentivo a la recaudación predial en su fórmula para el reparto de una de las principales aportaciones federales a los municipios: el Fondo de Aportaciones para la Infraestructura Social Municipal, siendo que éste ha debilitado el desempeño recaudatorio municipal.

Así como el sistema de participaciones federales no ha sido eficaz en promover la recaudación local, tampoco lo han sido las dos grandes reformas constitucionales al régimen municipal (la de 1983, que dio por primera vez a los municipios la responsabilidad de recaudar el impuesto predial, y la de 1999, que intentó depurar los instrumentos para que los ayuntamientos mejoraran la recaudación del mismo). La evidencia indica que ninguna logró sus objetivos.

Nuestros hallazgos abren una agenda de investigación futura cuyo propósito será dilucidar otras hipótesis que expliquen el complejo fenómeno de la recaudación del impuesto predial en México, más allá de los factores económicos. La evidencia cuantitativa obtenida en este trabajo permitirá llevar a cabo una selección fundamentada de casos de estudio para analizar, por medio de métodos cualitativos, otras hipótesis explicativas del desempeño recaudatorio, especialmente algunas de carácter político.

Las fuentes utilizadas para los datos del predial están descritas en la nota número 6. Las fuentes para el pib nacional son: (i) para los años 1970-1985, Sistema de Cuentas Nacionales de México (1994); (ii) para 1993-1996, scnm (1997); (iii) para 1997-2002, scnm (2003); (iv) para 2003-2008, scnm (2009); y (v) para 2009-2011, Sistema estatal y municipal de base de datos (simbad)/pib por entidad Federativa. Base de datos municipal. Fuentes para población: Censo de 1960, 1970, 1980, 1990, 2000, 2010 y Conteo de 1995 y 2005, disponible en: <http://sc.inegi.org.mx/sistemas/cobdem/contenido.jsp?rf=false/icitud> [Consultado el 15 de enero de 2015].

Las fuentes utilizadas para la creación del gráfico 2 son: “Finanzas Públicas Estatales y Municipales de México 1975- 1983”; “Finanzas Públicas Estatales y Municipales de México 1979-1988”, y la base de datos del inegi: “Estadísticas de Finanzas Públicas Estatales y Municipales”, que abarca de 1989 a 2012, disponible en: <http://www.inegi.org.mx/sistemas/olap/proyectos/bd/consulta.asp?p=10961&c=23707&s=est&cl=4> [Consultado el 15 de enero de 2015].

Doctora en Estudios del Desarrollo, Universidad de Londres. Profesora-investigadora del Instituto Tecnológico y de Estudios Superiores de Occidente (México). Sus líneas de investigación son: economía política de los impuestos y política fiscal en México del siglo xx. Entre sus últimas publicaciones destacan: “El sistema tributario mexicano en perspectiva histórica e internacional después de la reforma de 2013” (2014); “La reforma tributaria en México durante la época del desarrollo estabilizador: reformas al isr de 1961 y 1964” (2012) y El fracaso de la reforma fiscal de 1961 (2011) en coedición con Luis Aboites.

Doctor en Política Pública, Universidad de Texas, Austin. Profesor-investigador del Instituto Tecnológico y de Estudios Superiores de Occidente (México). Sus líneas de investigación son: descentralización del gasto público y evaluación del desempeño de los gobiernos locales. Entre sus últimas publicaciones destacan: Seguro popular y federalismo, un análisis de política pública (2014) en coautoría con Laura Flamand; “El nexo entre calidad gubernativa y elecciones: discusión conceptual y aplicación al gobierno local mexicano” (2012); “Is Local Spending Responsive to the Poor? An Appraisal of Resource Allocation and Electoral Rewards in Mexico” (2011).

Cálculos propios a partir de la base de datos “Finanzas estatales y municipales”. Disponible en: [Consultado el 12 de enero de 2014].

Cabe señalar que una buena parte de las transferencias que reciben estados y municipios tienen fuente en impuestos federales, como es el caso de las participaciones.

Por ejemplo, un endeudamiento excesivo por parte de estados y municipios podría ocasionar un grave riesgo para la estabilidad macroeconómica de un país, sobre todo cuando se instala la expectativa de que el gobierno central estará siempre al rescate de los gobiernos locales, lo cual genera asignaciones irresponsables de recursos. Véanse: Sobarzo (2009: 23) y Ter-Minassian y Craig (1997). Por su parte, el sistema de transferencias intergubernamentales también puede introducir incentivos contrarios al buen desempeño fiscal entre los gobiernos que las reciben, por lo que la literatura sobre federalismo fiscal recomienda en general que las transferencias se determinen y repartan de manera no discrecional. Véanse: Daughters y Harper (2006) y Winkler (1994).

El pago del impuesto sobre la renta empresarial, por ejemplo, dependerá del nivel de utilidad de la empresa al final del año y no de que la autoridad determine un cierto nivel de utilidad para cada empresa según su giro o tamaño.

Existen dos métodos o principios de imposición: el método del beneficio y el de la capacidad de pago. Véase: Musgrave (1967: 63-119).

Éstas son: (i) para los años 1969 a 1974, Información sobre ingresos gubernamentales, Secretaría de Programación y Presupuesto; (ii) para 1975-1983, Finanzas Públicas Estatales y Municipales de México; (iii) para 1979-1988, Finanzas Públicas Estatales y Municipales de México, ambas del inegi; y (iv) para 1989 a 2012, la base de datos en línea del inegi: Estadísticas de Finanzas Públicas Estatales y Municipales. Disponible en: <http://www.inegi.org.mx/sistemas/olap/ proyectos/bd/consulta.asp?p=10961&c=23707&s=est&cl=4> [Consultado el 12 de enero de 2015].

Véanse: Ibarra y Sotres (2009 y 2013); Bustamante (2001); Ruelas Ávila (2012) y Cruz Vázquez (2011).

Véanse: Bird y Casanegra (1992); Tanzi (2000) y Burgess y Stern (1993).

Véanse: Hinrichs (1966); Musgrave (1969) y Lotz y Morss (1970).

Véanse: Elizondo (2001); Raich (2004); Sour (2007); Canavire y Zúñiga (2010); Peña y Wence (2011).

El término “contribuciones directas” se empleaba en el siglo xix y corresponde a los impuestos directos del xx. Estos incluían las contribuciones sobre fincas rústicas y urbanas, los derechos de patente, los impuestos sobre salarios y sueldos, impuestos sobre artículos de lujo y el impuesto de la capitación (Jáuregui, 2006: 21).

Véanse: Jáuregui (2005); Serrano (2006); Sánchez (2006) y Torres (2006).

Para mayor información y análisis sobre el decreto del uno al millar y su comparación con el decreto del impuesto sobre la renta, véase: Unda (2014).

Y ello es así a pesar de que en 1917 se discutió intensamente la posibilidad de que el artículo constitucional 115 le diera al municipio la facultad de recaudar impuestos como el predial para asegurar su autonomía económica. Véanse: Carpizo (1983: 24) y Santana y Sedas (1999: 21-24).

Vale la pena mencionar que la divergencia que se observa entre las dos líneas del gráfico 1 a partir de 2002 está en parte explicada por un crecimiento demográfico menor al crecimiento recaudatorio del predial.

En el gráfico 2 hay un salto importante en la proporción de los ingresos recaudados de fuentes locales como porcentaje de los ingresos totales entre 1983 y 1984. Esto no representa un cambio estructural sino una inconsistencia en los datos reportados en las fuentes consultadas entre dos períodos de tiempo. Para los años previos a 1984, nuestras fuentes de datos no distinguen las participaciones federales transferidas a los estados de las transferidas a los municipios, así que reportan la suma de unas y otras en una misma variable. Sin embargo, de 1984 en adelante las fuentes ya hacen esa distinción. Por lo tanto, el denominador de la serie (el total de ingresos municipales) es mayor de 1975 a 1983 y menor de 1984 en adelante.

En estricto sentido, las participaciones federales a estados y municipios existen desde la primera convención nacional fiscal de 1925. Sin embargo, no fue sino hasta 1980 cuando éstas comenzaron a pagarse con base en el total de la recaudación de impuestos federales; es decir, se crea el concepto de recaudación federal participable (rfp), lo que da mayor certidumbre a estados y municipios sobre los montos de las participaciones. Además, por primera vez se establece una Ley de Coordinación Fiscal donde la distribución de las participaciones se lleva a cabo a través de fórmulas claramente establecidas en la misma ley (aunque dichas fórmulas han evolucionado a través del tiempo). La evolución histórica de la coordinación fiscal en México durante el siglo xx puede consultarse en Colmenares Páramo (1999), Courchene, Díaz-Cayeros y Webb (2000) y Aboites (2003).

El incentivo para pertenecer al sistema de coordinación fiscal (y, en consecuencia, para recibir participaciones federales), venía dándose desde 1972, cuando el gobierno federal estableció que los estados que participaran en el acuerdo recibirían 40% de los ingresos recaudados del isim (Aboites, 2003: 45-46). Este incentivo se refleja claramente en que las participaciones a estados y municipios crecieron 111% en términos reales entre 1972 y 1973 (gráfico 3). Recordemos que, de 1984 en adelante, los datos de participaciones federales en nuestra base de datos se refieren a los transferidos a los municipios exclusivamente.

Según la Ley de Coordinación Fiscal, los recursos del fortamun deben dar prioridad al cumplimiento de las obligaciones financieras de los municipios, al pago de derechos y aprovechamientos por concepto de agua, descargas de aguas residuales, a la modernización de los sistemas de recaudación locales, mantenimiento de infraestructura y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. En la práctica, la mayor parte de los fondos se destinan al pago de la nómina de la policía y al cumplimiento de obligaciones de deuda. Por su parte, el faism debe destinarse a la creación de proyectos de infraestructura social básica en los municipios, tales como agua potable, alcantarillado, drenaje y letrinas, urbanización, electrificación rural y de colonias pobres, infraestructura básica del sector salud y educativo, mejoramiento de vivienda, así como mantenimiento de infraestructura.

El gráfico 3 muestra datos de aportaciones federales desde 1989 pese a que el Ramo 33 se creó formalmente en 1997 y comenzó a operar en 1998. Las cifras de aportaciones previas a 1998, de muy bajo volumen, reflejan recursos federales que los municipios ya venían recibiendo a través de convenios de descentralización.

Véanse: Raich (2003) y Sour (2004).

Lo ideal para representar esta variable sería la sumatoria de los valores catastrales de todos los predios rústicos y urbanos de cada estado para cada año. Sin embargo, llevar a cabo esto a nivel nacional representa una tarea titánica y costosa fuera de nuestro alcance. En cualquier caso, cabe señalar que otra forma de medir la base tributaria del predial es mediante el número de cuentas de predial en cada estado, es decir, el número de predios rústicos y urbanos registrados que deben pagar predial. Si bien esto no da cuenta del valor del predio, da una idea del número de predios/cuentas rústicas y urbanas por estado. Sin embargo, esta información se encuentra en manos de la Unidad de Coordinación de Entidades Federativas (ucef) de la Secretaría de Hacienda y Crédito Público (shcp) y no se hace pública. La ucef recaba dicha información de las entidades federativas, pues la recaudación del impuesto predial es uno de los criterios a considerar en las fórmulas de distribución de algunos fondos de participaciones desde 1991.

Los datos del pib estatal en México sólo están disponibles para los años 1970, 1975, 1980, 1985, 1988 y para todos los años del período 1993-2010. Puesto que nuestra base de datos tiene una continuidad anual, el pib estatal en el resto de los años del periodo 1969-2010 fue estimada a partir de la tasa de crecimiento anual del pib nacional. Es decir, tuvimos que suponer que el crecimiento del pib de cada estado fue equivalente al crecimiento en todo el país.

Los censos de población y vivienda de 1970 en adelante son la fuente de dicho indicador. Ello nos permite constatar que México en ese año tenía 41% de sus viviendas ubicadas en localidades de menos de 2 500 habitantes y que tan sólo 10 años después el indicador disminuyó a 32%. En 2010, el indicador de ruralidad para todo el país fue de 22%, lo que da cuenta del acelerado proceso de urbanización. Por otra parte, el indicador revela las importantes diferencias que existen entre los estados de la república en cuanto a la dispersión poblacional, siendo Oaxaca el estado con el valor más alto (51%) y el Distrito Federal con el más bajo (0.4%), seguido por Nuevo León (5.6%).

Baste aquí el ejemplo del municipio de Tlajomulco de Zúñiga, que en el artículo 29 (Del impuesto predial) fracción I de la Ley de ingresos 2014, dice: “Los predios rústicos de comunidades indígenas y ejidales, dedicados preponderantemente a fines agropecuarios (…) tendrán un beneficio del 90%”.

En nuestra revisión de la literatura hemos mencionado el grado de urbanización como una variable que está correlacionada positivamente con la recaudación, en tanto que se vuelve más eficiente en áreas urbanas debido a que el grado de escolaridad aumenta en comparación con las áreas rurales. Se supone que el mayor grado de escolaridad redunda en una mejor administración tributaria, pero también en un mejor entendimiento y cumplimiento de los contribuyentes (Addison y Jorgen, 2012: 7-8).

Es importante señalar que, de 1969 a 1983, esta variable incluye la suma de participaciones federales transferidas tanto a los estados como a los municipios. De 1984 en adelante, la variable incluye las participaciones federales transferidas únicamente a los municipios. Lo anterior se hace con el propósito de distinguir el período en que la recaudación predial era una responsabilidad estatal y cuando ésta se transfirió a los gobiernos municipales. Lamentablemente, no pudimos encontrar el dato estrictamente municipal para 1983, sino únicamente el agregado de participaciones a estados y municipios.

La inclusión de los efectos fijos estatales tiene el propósito de evitar que nuestros resultados se vean afectados por el problema de “variable omitida”, es decir, que existan factores fijos aunque no observables a lo largo del tiempo que se correlacionan con nuestras variables explicativas clave. Por ejemplo, supongamos que ciertos estados han conseguido mantener altas tasas de recaudación del predial a lo largo de la historia por contar con atractivos turísticos (no observables en los datos) que hacen que el valor de la propiedad sea siempre alto. Además, podría suponerse que el valor de sus actividades turísticas brinda a dichos estados una mejor capacidad de negociar con el gobierno federal la obtención de mayores transferencias de recursos (es decir, más participaciones y aportaciones). Si tal fuese el caso, el efecto estimado de las transferencias federales sobre la recaudación del predial tendría un sesgo si el modelo omitiera el efecto fijo de ese conjunto de estados.

Evidentemente, es posible que este resultado se explique porque el pib no es la variable más apropiada para explicar el comportamiento de la recaudación del impuesto predial en México, ya que lo ideal para tal efecto sería utilizar el valor promedio de la propiedad. Como ya anotamos anteriormente, no nos fue posible encontrar información al respecto.

Por otra parte, la suma total de las transferencias federales a los municipios (participaciones y aportaciones) no resulta ser una variable significativa en el modelo 1, aunque sí lo es en el modelo 6 que se concentra en el período en que las aportaciones ya existían (1998-2010). Evidentemente, su efecto sobre la recaudación resulta ser negativo.

Es decir, los efectos fijos estatales representan la contribución de cada entidad federativa a la recaudación promedio del impuesto predial durante el periodo analizado, en comparación con Aguascalientes, independientemente del efecto de las otras variables del modelo (el pib estatal, el indicador de ruralidad, las aportaciones federales, las participaciones federales, las reformas constitucionales de 1983 y de 1999, y cada uno de los años del periodo 1969-2010).

Este incentivo para los estados aplica únicamente para la fórmula de reparto del Fondo de Fomento Municipal.