El entorno organizacional requiere que una empresa cambie. Los cambios ocurren principalmente por el deseo de sus administradores, el comportamiento de sus miembros y su cultura organizacional. El objetivo del estudio es explicar, con base en las evidencias empíricas y el enfoque de investigación-acción, el vínculo entre la dinámica del comportamiento en el rediseño de la alta administración y la preparación organizacional para asumir un nuevo conjunto de controles gerenciales. El enfoque utilizado es investigación-acción (estimulado por el modelo de cambio de Lewin); llevaron a cabo el análisis dos contadores gerenciales (académicos) y un psicólogo. La organización estudiada fue seleccionada a partir de un compromiso de consultoría para el periodo 2011-2013, que implicó el contacto directo con el administrador general, administradores executivos y otros trabajadores (25 ejecutivos). Es un estudio de caso de un importante distribuidor brasileño (industria de bebidas). El fundador fue capaz de implementar un grupo ejecutivo, con 13 miembros, después de planear el cambio de diversos aspectos culturales y nuevos y adaptados papeles organizacionales. Los resultados apuntan a que algunos ejecutivos cambiaron de posiciones y la mayoría de los empleados tuvieron reacciones positivas a la formación del grupo ejecutivo. El enfoque (investigación-acción) ofrece una importante contribución en cuanto a participantes e implementación de un grupo ejecutivo (de alto nivel).

The organizational environment may require changes in a company. These changes can occur based on the desire of its managers, the behavior of its members and its organizational culture. The objective of this study was to explain the link between the behavioral dynamics in the redesign of the hight level of a big company and the reshaping of its management controls, using empirical evidence and the action research approach. The action research approach (Lewin's Change Model) was adopted, along with analysis by two management accountants (academic) and a psychologist. The organization was selected from a consulting engagement for 2011-2013, which involved direct contact with the general manager, executive managers, and other workers (25 executives). It is a case study of a leading Brazilian distributor (beverage industry). The founder was able to create an executive group with 13 members, after planning for several changes in various cultural aspects, and adapted organizational roles. The results showed that some executives changed their positions; most employees had positive reactions to the formation of the executive group. The approach (action research), provided an important contribution, in terms of participants and implementation of an executive group (high level).

Las organizaciones y sus sistemas (informativos y de toma de decisiones) tienden a actuar de maneras específicas en conformidad con su contexto y con las condiciones sociotécnicas que les afectan. Ese fue el caso de un importante distribuidor brasileño dedicado a la industria de bebidas, sobre el cual trata este estudio. Esta compañía, recientemente experimentó diversas intervenciones (e.g., estratégicas, culturales, sociales, de información y de gestión) en varios de sus niveles organizacionales. Estas acciones en su mayoría fueron planificadas y buscaban preparar a la organización para vencer obstáculos que se relacionaban con el enfoque de gestión familiar utilizado, ya que este no se alineaba con los nuevos requerimientos y orientaciones del mercado actual y con la logística empleada. Este contexto significó una valiosa oportunidad para el desarrollo de esta investigación, la cual buscó conocer y evidenciar los cambios organizacionales y gerenciales que impactaron a los administradores individualmente, al equipo de gerentes y a la organización como un todo a la luz de la teoría del cambio planificado. Considerando esta realidad, se planteó como objetivo de estudio: explicar, con base en las evidencias empíricas y el enfoque de investigación-acción, el vínculo entre la dinámica del comportamiento en el rediseño de la alta administración y la preparación organizacional para asumir un nuevo conjunto de controles gerenciales. Buscando lograr este objetivo, se utilizaron en este estudio evidencias empíricas de la literatura organizacional referentes a: (a) cultura organizacional (OC) (principalmente por su incidencia en la eficacia y los cambios conductuales). Es así que, para los fines de este estudio, OC se define como el conjunto de creencias, valores, integraciones internas y experiencias de un grupo, las cuales en conjunto velan por la supervivencia y la continuidad organizacional (Schein, 2004), y (b) modelo de gestión (MM) (ya que este se ajusta a la OC y en esta interacción el MM provee a la OC elementos trascendentes para el control gerencial y la decisión estratégica. La literatura sobre el proceso de cambio organizacional es la visión del estudioso Kurt Lewin. Segun Hedberg, Nystrom y Starbucks (1976), el autodiseño organizacional o cambio planificado es un proceso que pretende revisar de manera constante los modelos, los controles y los ejecutivos de una organización, como una acción natural a la luz del entorno dinámico. Es así que tanto administradores como equipos organizacionales hacen un papel importante cuando nuevas situaciones complejas actúan sobre sistemas organizacionales estructurados y no estructurados. De ese modo se entiende que es importante conocer cómo una empresa en crecimiento utiliza su aparato gerencial cuando busca asegurar su continuidad y su supervivencia, más aún cuando sus controles no son adecuados para responder a las nuevas exigencias de mercado. Es así que la comprensión de los procesos de implementación y adaptación de nuevas acciones que producen cambios organizacionales en función de nuevos enfoques justifica la realización de este estudio.

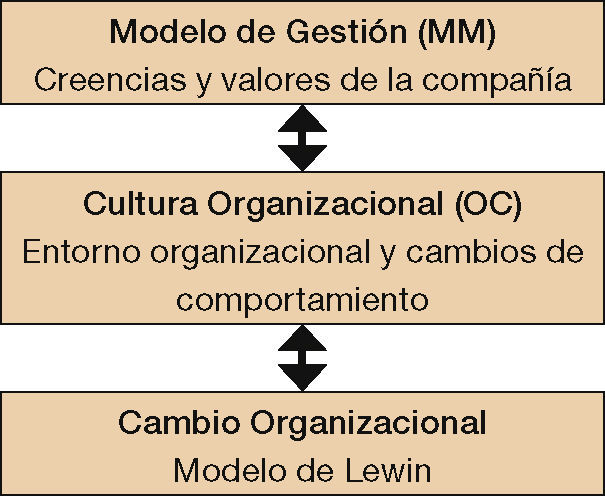

Marco teóricoEl marco teórico de este estudio se estructuró con base en los modelos teóricos y las definiciones que el tema investigado considera, principalmente la gestión de cambio organizacional. Así, se diseñaron, organizaron y presentaron conceptos y constructos teóricos con base en la siguiente estructura: MM, que cubre aspectos sobre control de gestión, toma de decisiones y otros que buscan mejorar la gestión de la empresa, todos relacionados con la dinámica organizacional y la OC, y cuya comprensión es relevante para comprender el cambio organizacional que el modelo base de esta investigación considera y que a continuación se presenta (figura 1).

Modelo de gestión

Según la literatura empresarial, los cambios organizacionales ocurren principalmente por deseo de sus administradores, el comportamiento de sus miembros y su cultura organizacional. En ese sentido, autores tales como Ribeiro (2009) argumentan que la literatura empresarial y las experiencias de varias empresas apuntan a que el éxito de estos cambios depende fundamentalmente del MM utilizado para su implementación. Considerando estos supuestos, para los fines de este estudio se entiende por MM el marco de referencia o esquema teórico que guía la administración de una organización.

En la empresa estudiada, se encontró que el MM estaba instalado entre las creencias y los valores de los propietarios, representantes y sucesivos administradores. El MM formaba parte del perfil del administrador de la compañía y otros gerentes, de modo que este establecía límites a sus actuaciones al tiempo que guiaba el desempeño de sus actividades. El objetivo principal del MM es velar por la eficacia del proceso de gestión, en sus diversas etapas y sistemas, como la planificación, la medición, la información y el control. Estas etapas dan apoyo a todos los niveles de organización interna y demás elementos del sistema.

En relación con estos otros elementos del sistema, varios investigadores de la contabilidad gerencial han buscado entenderlos pero desde perspectivas diferentes. En esa línea, Guerrero (1989) argumentó que la eficacia de la gestión centralizada o descentralizada, así como la adopción de métodos de evaluación de desempeño para administradores, puede tener efectos diferentes de los esperados, principalmente si las empresas muestran considerables diferencias en su organización.

Otros estudios consideran la OC en relación con el MM. Estos estudios entre sus comentarios enfatizan que: la cultura organizacional rigurosamente tiene como base de su diseño los valores y creencias que emanan de la alta gerencia de una empresa, así que tiende a incidir directa e indirectamente o en algún grado en el desempeño organizacional. Algunos de estos estudios son los desarrollados por Moos Jr. (1979), De Peters y Waterman (1982), Kanter (1983), Denison (1990), Hofstede et al. (1990), Gordon y Ditomaso (1992), Marcoulides y Heck (1993), y Ogbonna y Harris (2006). Denilson y Mishara (1995) apuntaron que los rasgos culturales pueden ser considerados organizacionalmente como preceptores del desempeño y la eficacia de un negocio.

Wilderom y Van den Berg (1998) apuntaron que el liderazgo de los administradores impacta fuertemente en la OC y consecuentemente afecta al desempeño del negocio; Nahm, Vonderembse y Koufteros (2004) encontraron que los valores que constituían la base de sus prácticas organizacionales conducían a que estas empresas lograran un alto desempeño; finalmente, Berson, Oreg y Dvir (2005) concluyeron que la OC promueve el desempeño operacional y organizacional de las empresas.

Considerando la importancia de la OC para el desempeño y la eficiencia de la empresa, así como su fuerte relación con el MM de una empresa, el siguiente apartado aborda la definición de OC para los fines de este estudio.

Cultura organizacionalSegún Schein (2004), OC es el conjunto de creencias, valores, integraciones internas y experiencias de un grupo que en conjunto buscan lograr la supervivencia y la continuidad organizacional. Para Ouchi (1982), OC es el conjunto de símbolos, ceremonias y mitos que comunican los valores de la organización y se acompañan de las creencias subyacentes de sus ejecutivos.

Según Ouchi (1982), es mediante los rituales que se logra materializar lo que serían meras ideas abstractas, de modo que estos valores y creencias son trasmitidos (y retransmitidos) de un miembro de la organización a otro, y se constituye así un ciclo continuo que busca reafirmar la cultura propia de la empresa.

La literatura empresarial incluye varios estudios que han examinado el concepto de OC en el tiempo, principalmente desde la década de los años ochenta. Desde entonces, son varios los estudios desarrollados en esta línea, entre los cuales se puede mencionar a Hofstede (1980), quien estudió las diferencias internacionales de los valores relacionados con el trabajo; Ouchi (1982), quien comparó las características culturales entre empresas estadounidenses y japonesas; Deal y Kennedy (1982), quienes estudiaron la influencia de los valores en la estructura organizacional; Peters y Waterman (1982), quienes centraron su atención en entender el contenido de las creencias en exitosas empresas estadounidenses; Kanter (1983), quien centró su estudio en las transformaciones de las actitudes individuales de los trabajadores de empresas norteamericanas, y Schein (2004), quien fue más allá de la observación de comportamientos para examinar la influencia del aprendizaje en grupo y los factores culturales en funciones específicas.

Otros estudios sobre OC ya la habían relacionado con éxito empresarial. Entre esos estudios se encuentra el de Peters y Waterman (1982), quienes concluyeron que lo que hace exitosa a una empresa es el grado en que sus miembros compartan e incorporen los valores de la empresa, en lugar de simplemente incorporar las metas organizacionales.

Más adelante Kanter (1983) argumentó que el éxito empresarial requiere de una cultura de orgullo, ya que esto incentiva a sus miembros para lograr un mayor compromiso con los valores de la empresa. Thévenet (1989, p. 22) argumentó que las OC fuertes se “[…] caracterizan por tener sistemas de valores que inciden fuertemente en los comportamientos de sus ejecutivos y las formas de gestión”. De ese modo, las empresas que poseen fuertes OC son coherentes y originales en sus decisiones y modos de funcionamiento (Thévenet, 1989).

Ya en relación con el ambiente externo y la OC, Schein (1991) menciona también que esta es un conjunto de premisas básicas que un grupo de individuos formalmente relacionados inventaron, descubrieron o construyeron cuando aprendían a afrontar problemas de adaptación externa e integración interna. De ese modo, como estas premisas fueron útiles, pasaron a ser consideradas válidas y por lo tanto dignas de ser transmitidas a otros miembros como una forma correcta de percibir, pensar, sentir y actuar cuando se presentaron problemas en la organización.

Más adelante Schein (2004), en otro estudio, exploró varias dimensiones de la cultura organizacional (tiempo, espacio, naturaleza humana) con la finalidad de demostrar que es esencial que la cultura tenga en su base conocimientos sobre cómo los miembros de la organización afrontan cuestiones de adaptación externa e integración interna. Hofstede (1980) también estudió la influencia del ambiente externo en la cultura organizacional, pero ese investigador aplicó sobre esta relación dimensiones de cultura nacional tales como: distancia de poder o distancia jerárquica, aversión a la incertidumbre, individualismo/colectivismo, masculinidad/feminidad, en OC similares.

Otro estudio es el de Etzioni (1975), quien construyó tres tipos de OC (coercitivas, utilitarias y normativas), el estudio de la escala de Schwartz (1992), quien desarrolló una lista de valores que se puede utilizar para medir la OC, tanto a escala social como individual, así como otros trabajos que analizaron la OC en la formulación de sistemas de gestión, y encontraron tipos de OC cuyas denominaciones respondían a: “autoritario-fuerte”, “autoritario-benevolente”, “participación-asesoramiento” y “participación-equipo” (Likert, 1975).

Todos estos estudios buscaban al desarrollo empresarial, ya sea mediante la aplicación de acciones que incentiven un cambio en la cultura o también funcionando sobre la propia cultura existente. Ya Porras y Robertson (1992) mencionan que la gestión de la cultura es fundamental para lograr eficacia en el proceso de gestión, ya que una gestión continua de los componentes culturales durante el proceso de cambio sirve para sustentar el cambio en las operaciones diarias de una organización.

Como se ha evidenciado hasta aquí, son varios los estudios que buscaron entender los diversos aspectos de la OC, dada su relevancia académica y organizacional. Según Lewis (2002), aún quedan por desarrollar muchos estudios sobre OC, pero que consideren nuevos sectores, enfoques teóricos y métodos de estudio, entre otros, y este esclarecimiento justifica el desarrollo de esta investigación.

Teoría del cambio planificado de Kurt LewinKurt Lewin fue considerado un estudioso humanista. Según Lewin, se puede mejorar las condiciones de vida de los seres humanos mediante la resolución de conflictos sociales. En la visión de Lewin, la clave para resolver conflictos sociales reside en facilitar el aprendizaje de las personas, solo así ellas podrían entender y reestructurar sus percepciones sobre el mundo que los rodea (Burnes, 2004).

Según argumentan Porras y Robertson (1992), los cambios organizacionales pueden ser definidos como el conjunto de teorías, valores, estrategias y técnicas científicamente estructuradas, que buscan un cambio planificado y ayudan a que los trabajadores logren un mejor desempeño y consecuentemente incrementen el desempeño de la organización. Según Orlikowski (1996), estos ajustes que las organizaciones tienden a adoptar en su día a día tienen como objetivo la continuidad organizacional y son la esencia del cambio.

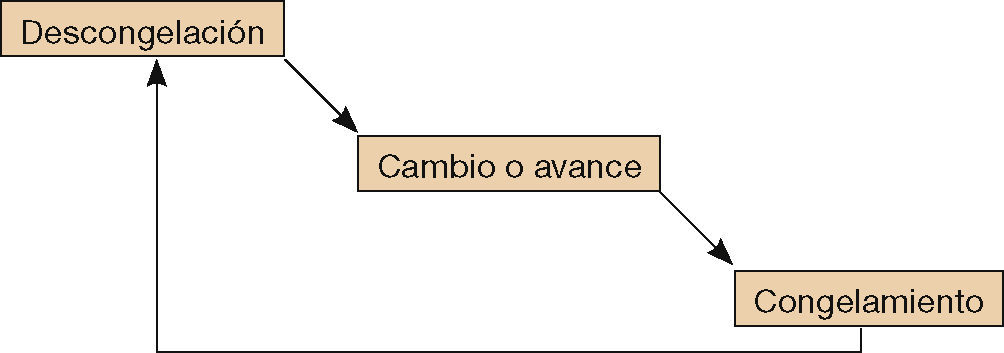

Según Lewin (2002), el cambio no es un evento, sino un proceso de transición, término que se refiere al movimiento que ocurre en el interior de las personas en reacción a un cambio. De ese modo, para lograr el cambio las organizaciones deben transitar por tres etapas, denominadas: descongelación (alteraciones sobre el estado de equilibrio), cambio o avance (desarrollo de nuevas respuestas) y congelamiento (estabilización del cambio) (figura 2).

Según Lewin (2002), se puede usar estas tres etapas para entender la dinámica organizacional en sus diferentes niveles hasta los más complejos. La primera etapa del modelo, descongelación o análisis del campo de fuerza, es considerada una de las fases más importantes del proceso de cambio; su objetivo es alcanzar un punto de entendimiento entre la necesidad y la importancia de realizar un cambio. En esta fase se realiza la preparación de los individuos que afrontaran el cambio, buscando que los colaboradores salgan de su actual zona de confort.

Según Burke (1998), la preparación de los colaboradores podría realizarse participando activamente en sesiones de sensibilización. Según Lewin (2002) esta fase podría estar compuesta por una serie de capacitaciones que busquen el cambio e incentiven mayor participación de los miembros, puesto que es en esta fase donde se analizan todos los pros y contras que acompañarán este proceso.

Lewin (2002) menciona que, una vez transcurrido un periodo (de adaptación), es favorable recompensar o sancionar a los individuos que participaron en el proceso. Es importante establecer un plazo, ya que de lo contrario puede ocurrir que las ganas de cambiar en los trabajadores sean mínimas respecto a la necesidad del cambio.

Ya en la segunda etapa, cambio o avance, Lewin (2002) dice que esta fase ocurre cuando ya se realizan los cambios necesarios. De ese modo, las personas son “desbloqueadas” y avanzan hacia una nueva forma de ser. En la misma línea, Burke (1998) apunta que esta etapa se puede entender como el emprendimiento de una acción que cambiará un sistema llevándolo de su nivel original de comportamiento o funcionamiento hacia un nuevo nivel.

Lewin (2002) y Burke (1998) argumentan que esta fase del proceso (cambio o avance) no es fácil de lograr, ya que los trabajadores se encuentran vivenciando un proceso de aprendizaje a partir de los cambios, de modo que requieren tiempo para entender los cambios, adoptarlos y comenzar a trabajar con ellos. El apoyo en esta fase es esencial para su logro, y puede ser mediante capacitaciones o entrenamientos pero teniendo siempre en cuenta que los errores forman parte del proceso de cambio.

Según Burke (1998), la comunicación clara y constante en esta fase es importante, ya que por medio de esta se puede exponer los procesos, la finalidad y las ventajas de los cambios ansiados, y motivar a los colaboradores para que no pierdan de vista la meta que desean alcanzar.

En cuanto a la tercera fase, congelación, como el mismo nombre indica, según Lewin (2002), busca crear estabilidad y permanencia, una vez que los cambios han sido realizados. Según Burke (1998), esta fase implica el establecimiento de un proceso que busque cuidar que el nuevo nivel de comportamiento sea relativamente seguro contra el cambio, ya que en esta etapa se busca que los cambios sean aceptados y se conviertan en normas organizacionales formales.

En esta fase, se puede usar directrices nuevas y diversas (e.g., mediante la utilización de un nuevo enfoque para dirigir al personal o la implementación de un nuevo sistema de recompensas para reforzar el cambio). En esta etapa se desarrollan nuevos vínculos laborales que se adaptan a las nuevas rutinas de los trabajadores. Alcanzar finalmente esta etapa puede llevar un tiempo considerable.

Para finalizar este ítem, cabe resaltar que la realización de un cambio duradero inicialmente significa abrir las cerraduras o descongelar el actual sistema, pero puede ocurrir que esta acción propicie alguna especie de confrontación entre los trabajadores. De ahí la preocupación de reforzar el cambio para garantizar que este sea aceptado y se mantenga en el tiempo, ya que en caso contrario las personas podrían adoptar acciones pasadas que, una vez guiadas por la costumbre, debilitarían el cambio alcanzado (Lewin, 2002).

MétodosConsiderando el objetivo de esta investigación cualitativa para el análisis de evidencias empíricas y experiencias (personales, culturales y de interacción) propias de un grupo, se utilizó como método de investigación el estudio de caso y el enfoque de investigación-acción (estimulada por el modelo de cambio de Lewin). Según Brown (1972), en la práctica, cuando se utiliza este enfoque de estudio, primero se lleva a cabo la investigación propiamente dicha, para después emprender la acción como un resultado directo de la interpretación de los datos recolectados.

Dos contadores de gestión (académicos) y un psicólogo realizaron este estudio. El criterio de selección de la población fue no probabilístico y por conveniencia. Así, la organización motivo de estudio fue seleccionada mediante la contratación de una consultoría durante el periodo 2011-2013; esta implicaba el contacto directo con los participantes que conformaron la muestra de estudio, 25 profesionales (ejecutivos y gerentes).

Este estudio es el caso de un importante distribuidor brasileño (industria de bebidas) que tiene cerca de 12,000 empleados. La recolección de datos se dio mediante una triangulación que comprendió: (a) observación directa (durante 12 meses); (b) análisis de documentos, y (c) entrevistas individuales grabadas (aproximadamente 80h de entrevistas, de las que más de 40h están dedicadas al fundador). Los participantes fueron entrevistados utilizando un instrumento semiestructurado y un documento de consentimiento formal que requería firma.

Los datos recolectados fueron transcritos y analizados en conformidad con el protocolo específico desarrollado para esta investigación. En este estudio se utilizaron tres abordajes teóricos: (a) psicológico, para el cual se usaron instrumentos de entrevista, inventario factorial de personalidad (IFP), examen poligráfico y conceptos psicológicos; (b) de negocios y habilidades de liderazgo, y (c) la de funciones, responsabilidades y visión externa, que se describen a continuación.

Análisis de los resultadosEtapa de descongelamientoSegún Lewin (1943), para comprender una realidad es necesario conocer su estado actual o status quo, así como conocer las condiciones y fuerzas que permitieron mantener ese estado. En esta fase se buscó dar respuesta a dos de tres preguntas: la primera, ¿cuál es la situación actual de la empresa?, y la segunda, ¿cuáles son los puntos débiles que demuestra? Una vez detectados, se deja una tercera pregunta —¿qué acciones se utilizarán para mejorar esa situación?— para responder en la etapa de cambio y avance.

La primera acción ejecutada por los investigadores es el análisis de informaciones sobre el contexto organizacional de los ejecutivos. Esta etapa se inició en marzo de 2012, se llevaron a cabo reuniones tanto con el administrador general de la empresa (propietario) como con 25 ejecutivos; otra finalidad de esta acción fue delimitar los parámetros del proceso de análisis a efectuar. Pasadas las primeras reuniones, entre las demandas de los ejecutivos sobre recursos materiales y técnicos, salió a la luz una demanda acerca de los valores, creencias y comportamientos de los ejecutivos, especialmente los gerentes.

Con base en ese hallazgo se inició una discusión sobre la base conceptual de un MM para la compañía que contribuiría a la preservación de la OC de la empresa y ayudaría a guiar los cambios organizacionales y asegurar su expansión. Se puso énfasis en las personas, principalmente en relación con los tópicos sobre diseño de trabajo, competencias ejecutivas y comportamientos del grupo, y se situó como la principal delimitación del estudio.

Con base en esta delimitación, el planeamiento del trabajo fue fragmentado según las directrices directamente emitidas por el administrador general, personaje que ejerce una fuerte centralización en el sistema de toma de decisiones.

En esta primera etapa, principalmente en las reuniones se buscó familiarizar a los 25 ejecutivos con las definiciones sobre OC y cambio planificado, especialmente las relacionadas con desempeño financiero y calidad de vida en el trabajo. Para lograr esta etapa, fueron planificadas y realizadas las siguientes acciones: (a) fue elaborado un MM inicial, con base en informaciones recolectadas en las entrevistas formales (visitas a sectores clave y trabajadores de la empresa); (b) se realizó la exposición de este documento ante los administradores clave mediante reuniones periódicas, y (c) fue realizado un taller conjuntamente con el comité de gestión. Este taller contó con varios tipos de actividades tanto expositivas como de dinámicas en grupo, que tenían como finalidad validar conceptos y detalles acerca de procesos, experiencias, informes y testimonios de los participantes. En esta fase, se detectó la falta de información sobre procesos de desarrollo organizacional que permitan un rediseño de la camada gerencial eficiente y eficaz.

Después de realizados el taller y las actividades con el grupo de administradores, fue entregada una propuesta formal general de cambios organizacionales y de implementación de controles gerenciales.

Etapa de cambio o avanceBuscando responder a la tercera pregunta —¿qué acciones serán utilizadas para mejorar esa situación?—, en esta etapa se desarrolló una propuesta de cambios organizacionales.

Propuesta general de cambios organizacionales y de implementación de controles gerenciales (descongelación)

- 1.

Diseñar los papeles y responsabilidades de todos los trabajadores de la compañía, principalmente de los administradores y de los directivos. Para esta acción se debería preparar y difundir entre todos los participantes preguntas que capturaran con claridad la percepción de los ejecutivos sobre lo que se debía y no se debía hacer en cada posición organizacional. Esta fase requería de una comunicación eficaz, motivo por el cual se utilizarían medios de comunicación internos tales como intranet, comunicados de prensa, circulares y manuales de normas y procedimientos.

- 2.

Se propuso que, durante el proceso de diseño estructural de las funciones y responsabilidades, también fueran definidos los niveles de poder y autoridad de cada posición y de cada empleado, especialmente para las posiciones de gestión (administradores).

- 3.

Se recomendó la formalización de cuadros organizacionales, relaciones entre posiciones y definiciones organizacionales, con la finalidad de establecer formalmente los niveles de poder y autoridad de la compañía (los cuales ya se encontraban diseñados y difundidos internamente).

- 4.

Se propuso el diseño de la información descentralizada y el análisis de los diferentes niveles descentralizados de toma de decisiones, acción que buscaba dar respuesta a interrogantes como: ¿quién podrá tener acceso a informaciones operacionales, de gestión y estratégicas?, ¿quién puede y debe tomar decisiones sin consultar a sus superiores (grado de autonomía)? y ¿a qué niveles jerárquicos deberían ser comunicadas las decisiones estratégicas: todos los administradores, incluidos los coordinadores regionales y los directivos de las concesionarias, o simplemente los directores administrativos? Estas interrogantes deberían ser diseñadas, contestadas y distribuidas entre los miembros del grupo durante las actividades armoniosamente, propiciando que se comenzara a establecer una cultura organizacional formal entre los executivos. En esta fase también se comenzó a formular nuevas definiciones organizacionales que manifestaran las respuestas de los participantes, para así poder revelar y controlar eficazmente los resultados de las acciones, según las nuevas definiciones formuladas.

- 5.

En la investigación se observó que la empresa tenía preocupaciones sobre el estilo de gestión. A través de reuniones de cierre periódicas, se buscó instalar un estilo de participación (participativo y a veces consultivo). Se buscó resaltar la importancia de incrementar la participación en las actuales y futuras reuniones. Se recomendó que las reuniones participativas, en las cuales se formulaban comentarios y sugerencias para la corrección de las fallas de cumplimiento entre lo planificado y lo realizado, fueran institucionalizadas e incluidas en la OC de la compañía. Se espera que en el futuro se puede mejorar esta acción mediante la estructuración y el control de los programas de integración y participación de los trabajadores.

- 6.

Junto con los recursos humanos en los programas de participación, se debatió que no solo los administradores o los coordinadores de la compañía deberían asistir a las reuniones donde se presentaban los resultados, sino todos los trabajadores y líderes de la empresa que participaron en las reuniones y los programas de participación. Con esta acción se buscaba ayudar con la instalación de un estilo de dirección para un grupo participativo y consultivo que más adelante resultaría en mejor desempeño operativo y financiero. Esta afirmación se basaba en los resultados de estudios que demostraron que el estilo de dirección tiende a ser una de las mejores prácticas de gestión adoptadas por las empresas.

- 7.

Se recomendó encarecidamente la planificación formal de las acciones. Con esta acción se buscaba consolidar el MM para que la empresa actuara de manera adecuada y coherente. Se recomendó comenzar a adoptar una cultura de presupuesto, que involucre a los directivos con los objetivos empresariales de largo plazo. También se discutió la construcción de una planificación estratégica formal que contemplara tiempos, acciones y otros conceptos relacionados con las metodologías utilizadas con buenas prácticas de dirección, tales como fuerzas de Porter, análisis FODA y balance scorecard; también se propuso utilizar un nuevo modelo resultante de la combinación de estas prácticas.

- 8.

Considerando que la planificación operativa tenía como base el sistema de presupuesto, que estaba coherentemente vinculado al software elegido, se implantó la aplicación de un presupuesto con objetivos, que serviría como referencia entre lo planificado y los resultados alcanzados. Se recomendó implantar un sistema de objetivos no solo para la compañía como un todo, sino también para cada una de las áreas.

- 9.

Se propuso una acción inmediata, la cual consistía en la creación de una comisión de presupuestos, en la cual tanto administradores como directores participantes cuidasen de las siguientes responsabilidades: (a) definir presupuestos (supuestos), apoyándose en la información contenida en la planificación estratégica; (b) establecer y aprobar los parámetros básicos del presupuesto; (c) aprobar la versión final de los presupuestos operativos sectoriales previstos; (d) discutir y aprobar las inversiones en activos fijos necesarios para la implementación del presupuesto operativo, así como consolidar los estados financieros de ganancias y pérdidas, los estados de flujo de efectivo y el balance general; (e) discutir y aprobar las partes clave consolidadas, y (f) presentar a los directores, corporativos y accionistas el presupuesto final para su aprobación. Fue con base en esta recomendación que se creó el área de presupuesto en esta compañía.

- 10.

Se propuso la creación de la coordinación de presupuesto de la compañía, cuya responsabilidad recaía en la contraloría y la cual tenía las siguientes funciones: (a) proponer y crear la estructura del sistema presupuestario, incluidos políticas, procedimientos, rutinas, formularios y programas; (b) asesorar a los sectores involucrados con el presupuesto en temas relacionados con el llenado de formularios proporcionando información histórica de la compañía, el funcionamiento del mercado, las rutinas y las diferencias entre los datos proyectados y los realizados; (c) control de tiempos en todo el proceso presupuestario, tanto en la planificación como en la ejecución del plan de operaciones de la compañía; (d) recolectar datos e informaciones sobre la ejecución del presupuesto y, una vez organizados, dirigirlos a la junta directiva con su respectivo análisis, para así ayudar a los administradores en la toma de decisiones, y (e) asesorar a la Junta Directiva y el Comité de Presupuesto en la búsqueda y el análisis de alternativas para la adaptación o la revisión del presupuesto a través presupuestos sectoriales, para lo cual se recomendó la utilización de hipótesis presupuestarias. El primer informe entregado a la Comisión de Presupuesto tuvo como objetivo la definición de hipótesis presupuestarias (externas e internas), que consistían en hechos futuros y que, por lo general, eran de carácter económico. La finalidad de estas proyecciones era formular informaciones que sirvieran como base en la preparación del presupuesto de un periodo, para lo cual se recomendó el ejercicio de supuestos externos y supuestos internos presupuestarios. En cuanto a los supuestos externos (que son independientes de las decisiones de la compañía), se recomendó, por ejemplo: (a) expectativas sobre la demanda de productos de la compañía y de la fábrica, teniendo en cuenta situaciones futuras acerca de la demanda interna y externa, y considerando el suministro de estos productos y de similares sustitutos; (b) precio de venta esperado de los productos ofrecidos por la compañía y por la competencia; (c) aumento y disminución de los gastos fiscales, impuestos, etc.; (e) tasa de inflación esperada para el ejercicio presupuestario y su influencia en los costos, los precios de venta y el efectivo; (f) tipo de cambio frente a las monedas más fuertes del mercado, cambios en la política empresarial de tipo de cambio, y (g) política de financiamiento para el sector, la que permitiría un crecimiento sostenido de la compañía. En cuanto a la utilización de supuestos internos (los cuales dependen de las políticas y las directrices internas de la compañía), se recomendó, por ejemplo: (a) estimación de ventas, sobre la base de los supuestos del sector externo y las fábricas, incluyendo las cantidades, los precios unitarios y los ingresos totales; (b) planes de producción y estimaciones de las diferentes ventas y ampliación del número de concesionarios; (c) políticas sobre medios utilizados para las ventas, medios de recolección de recibos periódicos; (d) costo estimado de los insumos requeridos para la producción planificada en relación con las fábricas; (e) niveles de inventario de: insumos de producción, productos terminados y condiciones de validez; (f) plazo medio de pago de insumos; (g) política salarial de la compañía; (h) plan de inversión y financiamiento con capital de terceros o debentures; (i) seguimiento de créditos fiscales que se discuten en otros niveles, y (k) índice o monedas para apreciar el presupuesto por partes. Más allá de estas asunciones básicas y de su preparación por algunos sectores organizacionales, puede ser necesario también preparar suposiciones presupuestarias específicas, que sean responsabilidad de los establecimientos y requerimientos de la propia compañía.

- 11.

Considerando el establecimiento de control y retroalimentación de la acción de planificación, se recomendó realizar un análisis sistemático de los controles existentes en la compañía tanto monetario como físico y cualitativo, en combinación con los informes financieros y presupuestarios. Se evidenció que los responsables de las áreas de contabilidad y de control de costos conocían y dominaban este lenguaje. De ese modo la recomendación tenía como fin afinar los conceptos de gobierno corporativo y gestión basada en valor añadido, para que así posteriormente la Comisión de Presupuesto pudiera entrenar a los gerentes de otras áreas y a sus recursos humanos (HR).

- 12.

Se propuso la segregación de los principales módulos de los sistemas informativos existentes en el proyecto. Esta segregación consideraría complejidad y naturaleza de los sistemas, en función de su orientación: de apoyo a las operaciones o apoyo directivo. Es así que el desarrollo y la integración de los sistemas de apoyo a las operaciones tenían como prioridad cuidar de los procesos que no obstaculizasen el curso normal de las actividades de los revendedores. Ya el desarrollo de sistemas de apoyo directivo dependería de otros factores, como también necesitaría una mayor integración. Esta acción de clasificación propició el establecimiento de un calendario para el desarrollo de nuevos sistemas y ayudar al establecimiento de prioridades que considerar y solucionar en los siguientes periodos.

- 13.

Se recomendó a la compañía diseñar un sistema formal de evaluación de desempeño, con criterios claros, que pudiera funcionar de relación con los elementos presentes en el diseño de la organización.

- 14.

Se propuso implementar algunas buenas prácticas organizacionales tales como programas continuos de capacitación gerencial (talleres, tutoriales, cursos de formación, etc.) centrados en: gestión de cambio y gestión de excelencia; gestión de personas relacionado con el plan de carrera, carrera organizacional y retribuciones, basado en competencias y resultados, así como sobre un programa de reclutamiento, mantenimiento y retención de talentos; desarrollo de cursos y capacitaciones para implementar los cambios relacionados con el modelo de gestión. Se propuso diseñar un programa que contenía tiempos y temas relacionados con el proceso de cambio.

- 15.

Se recomendó la creación de una cultura profesional propia de la compañía. Esta acción apuntaba a la creación y el mantenimiento de la planificación presupuestaria, así como al alcance de un sistema de control eficaz. Estas recomendaciones estuvieron debidamente justificadas por los sólidos sistemas informativos y tecnológicos implantados en la compañía. Cabe mencionar que, para alcanzar estos resultados, era necesario realizar importantes esfuerzos que implicaban un cambio cultural, especialmente en los altos dirigentes de la administración y el equipo (modelo de multiplicadores). Esta recomendación estaba acompañada de acciones que buscaban alcanzar una definición clara sobre la misión, la visión, los valores y otros aspectos importantes de la compañía, y tenía que ver con el establecimiento de claras normas y controles internos, divulgación regular de informaciones básicas sobre operaciones, capacitación y asesoramiento a los trabajadores; todos estos requisitos y su correcto seguimiento buscaban una correcta gestión.

- 16.

Considerando la argumentación sobre que el cambio cultural requiere no solo de tiempo, sino también de la disposición de las personas, se propuso establecer una clara alineación entre expectativas, requerimientos y definiciones de la administración de alto nivel encargada de la gestión y las nuevas directrices, y también sobre cómo la compañía podría conducir y asegurar su profesionalismo.

Una vez que la propuesta fue presentada a los ejecutivos, el siguiente paso fue ejecutar las acciones para lograr el cambio, considerando el énfasis en las personas.

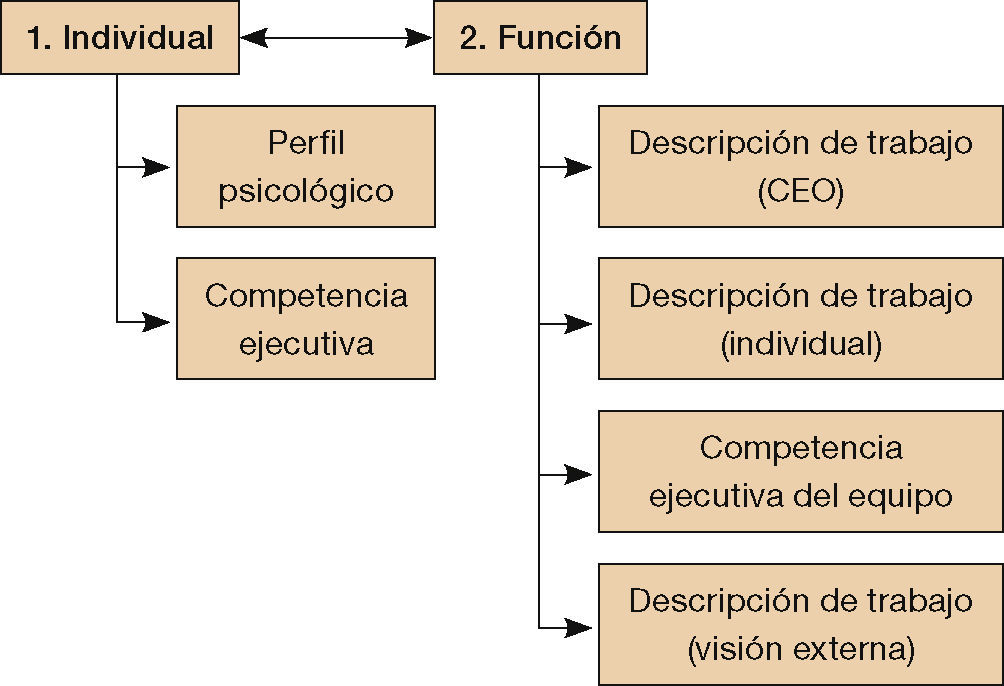

Acciones adoptadas para lograr el cambio planificadoAnálisis de perfiles, competencias y funciones (cambio o avance)En esta fase se recogieron datos de tres fuentes: administrador general, visión de ejecutivos y gestores, y visión externa. Estas informaciones fueron almacenadas en carpetas de trabajo y se organizaron como sigue (figura 3).

El análisis individual de los datos estaba compuesta de dos subetapas: de perfil psicológico y de competencias ejecutivas. Estas dos subetapas tenían como finalidad conocer el perfil psicológico de los ejecutivos, para así conocer y comprender de forma amplia como los executivos podían contribuir con la empresa. En esta etapa se utilizaron los instrumentos de investigación: entrevista, IFP, examen poligráfico y conceptos psicológicos.

Mediante la entrevista, se pudo recoger datos de los trabajadores relacionados con su contexto familiar, contexto social, aspectos religiosos, los cuales permitían conocer en particular cómo los ejecutivos lidiaban con sus dificultades y obstáculos, cuáles eran las actividades realizadas en el tiempo libre, y datos sobre su salud física y mental y su rutina de trabajo.

Entre las informaciones relacionadas con el trabajo, se evidenció que, salvo algunas excepciones, la mayoría de los trabajadores estaba de acuerdo con crear la posición de administrador general. En esta fase se ajustó el tamaño del grupo de ejecutivos, se trabajó sobre las divergencias y los desacuerdos entre compañeros de trabajo, lo cual se puso de manifiesto en las reuniones (falta de madurez del grupo). Una de las sugerencias más enfatizadas en las entrevistas es que el administrador general sea quien lidere el grupo, que esté cerca del grupo y sea quien asigne la autonomía de los miembros.

Otro punto importante relacionado con el administrador general, apuntado por la mayoría de los gerentes de área, es la necesidad de mejorar la claridad y la objetividad de comunicaciones, informaciones, directrices y objetivos emitidos. Superar esta debilidad permitiría que los trabajadores comprendan mejor los requerimientos organizacionales y asimismo esta acción permitiría a los gerentes de área participar proactivamente en asuntos relacionados con la dirección de la compañía. Se observó que, si bien la mayoría de los ejecutivos tuvieron problemas de comprensión, otros no.

Ya en relación con la competencia ejecutiva del administrador, se evidenció que las funciones y responsabilidades de este ejecutivo convergen con las prácticas organizacionales presentes en el mercado para la posición de CEO o gerente general de empresas de grande porte. Considerando estos datos, se propuso que el administrador general de la compañía debe incorporar entre sus funciones un programa de evaluación de desempeño para los gerentes y ejecutivos, y que este programa también incluya un sistema de recompensas y reconocimientos.

Cabe destacar que todos los funcionarios fueron sometidos a los mismos exámenes y a las mismas actividades. Estos exámenes fueron debidamente aplicados y analizados por la psicóloga que integraba el equipo de trabajo.

La segunda fase de análisis —denominada Función— analizó la capacidad de los individuos y del grupo para gestionar recursos disponibles y obtener los necesarios para lograr las metas establecidas. Para este análisis se utilizaron datos relacionados con: (a) descripción del trabajo del CEO; (b) descripción del trabajo individual; (c) competencias ejecutivas del equipo, y (d) descripción del trabajo (visión externa).

Los datos sobre competencias ejecutivas fueron evaluadas con base en dos dimensiones: individual y de folder; en ambos casos se utilizó el abordaje Leadership Architect-Lominger® (dentro de las perspectivas de sus fundadores Michael Lombardo y Robert Eichinger, desde 1991). El protocolo y los análisis siguieron los patrones prescritos por Lominger®. Así, todos los ejecutivos pudieron evidenciar sus competencias utilizando para ello los materiales específicos y licenciados por la empresa Lominger®.

Después de la recoger los datos con la técnica Lominger®, se transcribieron a una planilla electrónica y se almacenaron en medios digitales, se efectuaron tabulaciones y estadísticas descriptivas individuales, grupales y generales. Todos los materiales fueron acomodados en fólderes individuales debidamente separados para garantizar el almacenamiento físico. El análisis de los datos permitió tomar decisiones sobre alineamiento, gestión y desarrollo de talentos. Los análisis representaron estímulos y propuestas que someter a la consideración de la empresa, de modo que la intensidad y el momento de implantación sean de responsabilidad del gerente general y los ejecutivos de alto nivel.

La recolección de datos sobre funciones y responsabilidades fue otra etapa de la fase de cambio o avance, dirigida a comprender las relaciones entre los administradores y las diferentes posiciones organizacionales. En esta fase se buscaba que todos los ejecutivos conozcan claramente cuáles son las responsabilidades y tareas propias de su posición. Un argumento utilizado en esta etapa para sensibilizar a los participantes sobre la importancia de esta fase fue: “La organización de la empresa se inicia con la definición clara de las funciones y las responsabilidades esencialmente de las personas que administran el negocio y deben garantizar que las demás posiciones mantienen las mismas condiciones, para que de ese modo se garanticen su continuidad y su crecimiento”.

Con base en ese argumento se adoptaron acciones dirigidas a captar datos sobre funciones y responsabilidades de las diferentes posiciones organizacionales; para ello se realizaron entrevistas con el administrador general, entrevistas con los gerentes o administradores ejecutivos acompañadas del análisis de las rutinas de cada folder y se recogieron datos externos sobre funciones y responsabilidades de posiciones similares a las estudiadas.

Las entrevistas en general tuvieron una duración aproximada de 1-2h, y cuando lo autorizaron los executivos fueron grabadas. Una etapa complementaria del análisis fue comparar las informaciones de los folders con datos referentes a otras empresas actuantes en el mercado.

Los análisis también permitieron demostrar las competencias y habilidades de cada uno de los administradores, y permitieron evidenciar cuáles de estas habilidades se debería explorar, optimizar o minimizar más con vistas al cambio organizacional. Se entregó a cada uno de los gerentes un apéndice que detallaba sus competencias y proponía acciones para desarrollar más cada una de ellas. Otra acción en esta etapa fue realizar reuniones individuales y grupales para explorar cada una de estas competencias mirando por su perfeccionamiento.

Otro resultado importante apuntado en este estudio es la importancia de implementar acciones que busquen: (a) la profesionalización de la gestión en la compañía, principalmente en cuanto al MM (por ejemplo, estructura, organización, funciones y responsabilidades), y (b) la reorientación estratégica, dirigida a la reducción de operaciones (alineado a la expansión logística de la fábrica de cerveza). Aquí se encontró que un cambio en el proceso de condensación hacia una mayor intensidad se encontraba relacionado con una reorientación estratégica de la nueva compañía.

En relación con esos hallazgos, se recomendaron las siguientes acciones: implementar una nueva estructura de gestión para la empresa, pero considerando en ella la combinación de los actuales talentos de la empresa y las demandas de funciones; enfatizar la profesionalización de la dirección ejecutiva; incentivar el apoyo profesional y personal (psicológico, ejecutivo, administrativo y técnico). Esta acción se puede llevar a cabo mediante asesoramiento (personal y ejecutivo).

En cuanto al desarrollo del equipo de gestión, se recomendó analizar otras intervenciones existentes que pudieran contribuir a la mejora de los conceptos organizacionales propios de la compañía; su alta dirección, por ejemplo: utilizar definiciones más objetivas y claras sobre las funciones vinculadas a cada posición organizacional (después de implementar una nueva estructura organizacional).

Otra recomendación para la empresa fue acerca de la revisión y el análisis de los actuales procesos de recompensa de los ejecutivos. Cabe destacar que aún se está trabajando esta fase conjuntamente con la fase de congelamiento de cambios, principalmente porque, como menciona Burner (2004), la etapa de congelamiento busca estabilizar el grupo en un nuevo equilibrio cuasiestacionario con el fin de asegurar que los nuevos comportamientos estén relativamente a salvo de regresión, como indica el modelo teórico.

Consideraciones finalesEl fundador de la compañía fue capaz de poner en práctica el grupo ejecutivo con 13 miembros, una vez realizados los cambios planeados sobre los aspectos culturales, y sobre los papeles organizacionales nuevos y adaptados (descripciones de trabajo). Algunas personas cambiaron de posición, pero la mayor parte de los colaboradores tuvieron reacciones positivas a la creación de un grupo ejecutivo.

Los trabajadores que mostraron una reacción negativa al grupo ejecutivo, a menudo ofrecían resistencia, relacionada con el grado de poder que poseían; también se pudo entender que esta actitud podría estar relacionada con los rasgos personales de cada uno de estos ejecutivos y con su posición en la organización.

El presente enfoque de investigación se presenta como una importante contribución, tanto a nivel participante como de implantación de un grupo ejecutivo de alto nivel. Cabe mencionar que la investigación realizada en esta empresa aún está en proceso, por lo cual se espera provocar aún más cambios en este grupo de ejecutivos (alto nivel). También se encontró que los administradores se mostraron motivados y abiertos al proceso de cambio. Actualmente la empresa está replanteando posiciones entre los ejecutivos de alto nivel.

Este estudio es pertinente y relevante, ya que es un caso real de una importante empresa brasileña del sector bebida que ha sufrido importantes cambios en sus controles gerenciales y la estructura de su grupo de administradores (alto nivel). Los investigadores tienen la intención de continuar analizando esta compañía, para que así, mediante la realización de trabajos futuros, se pueda explorar con mayor detalle el modelo y las etapas de Lewin, principalmente cuando la compañía se encuentre en la fase de congelamiento.