The health care system has management tools available in hospitals that facilitate the assessment of efficiency through the study of costs and management control in order to make a better use of the resources.

ObjectiveThe aim of the study was the calculation and analysis of the total cost of a urology department, including ambulatory, hospitalization and surgery activity and the drafting of an income statement where service costs are compared with income earned from the Government fees during 2014.

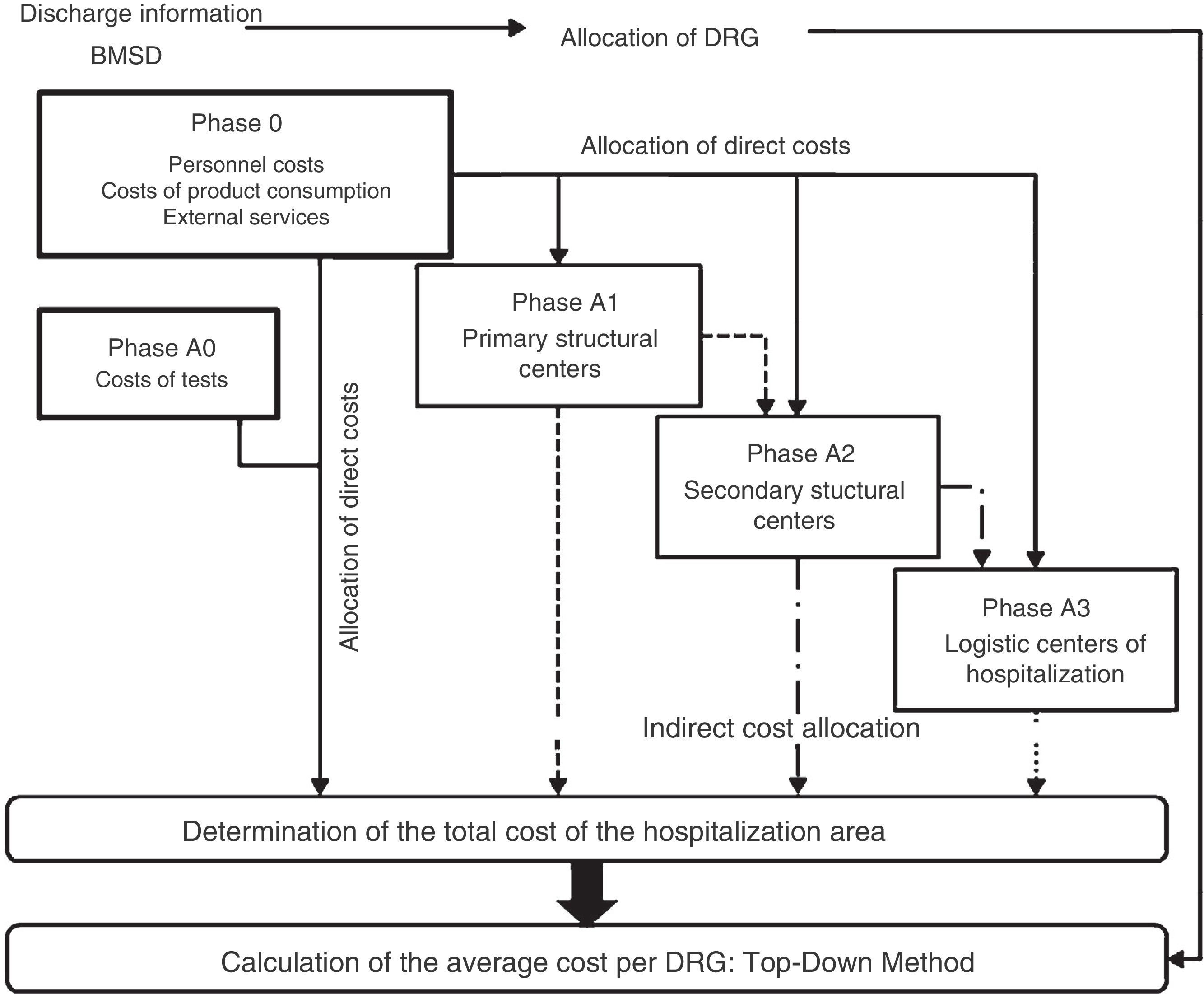

Materials and methodsFrom the information recorded by the Economic Information System of the Department of Health, ABC and top-down method of cost calculation was applied by process care activity. The cost results obtained were compared with the rates established for ambulatory and hospital production in the Tax Law of the Generalitat Valenciana. The production was structured into outpatient (external and technical consultations) and hospital stays and surgeries (inpatient).

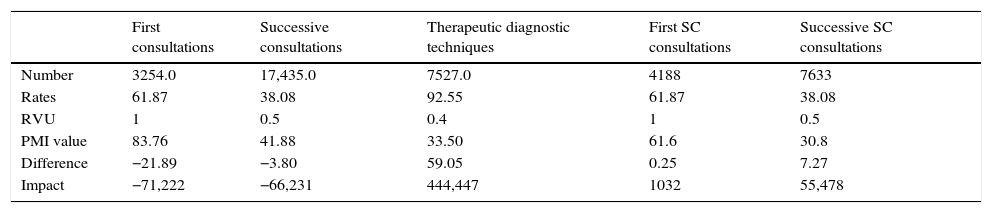

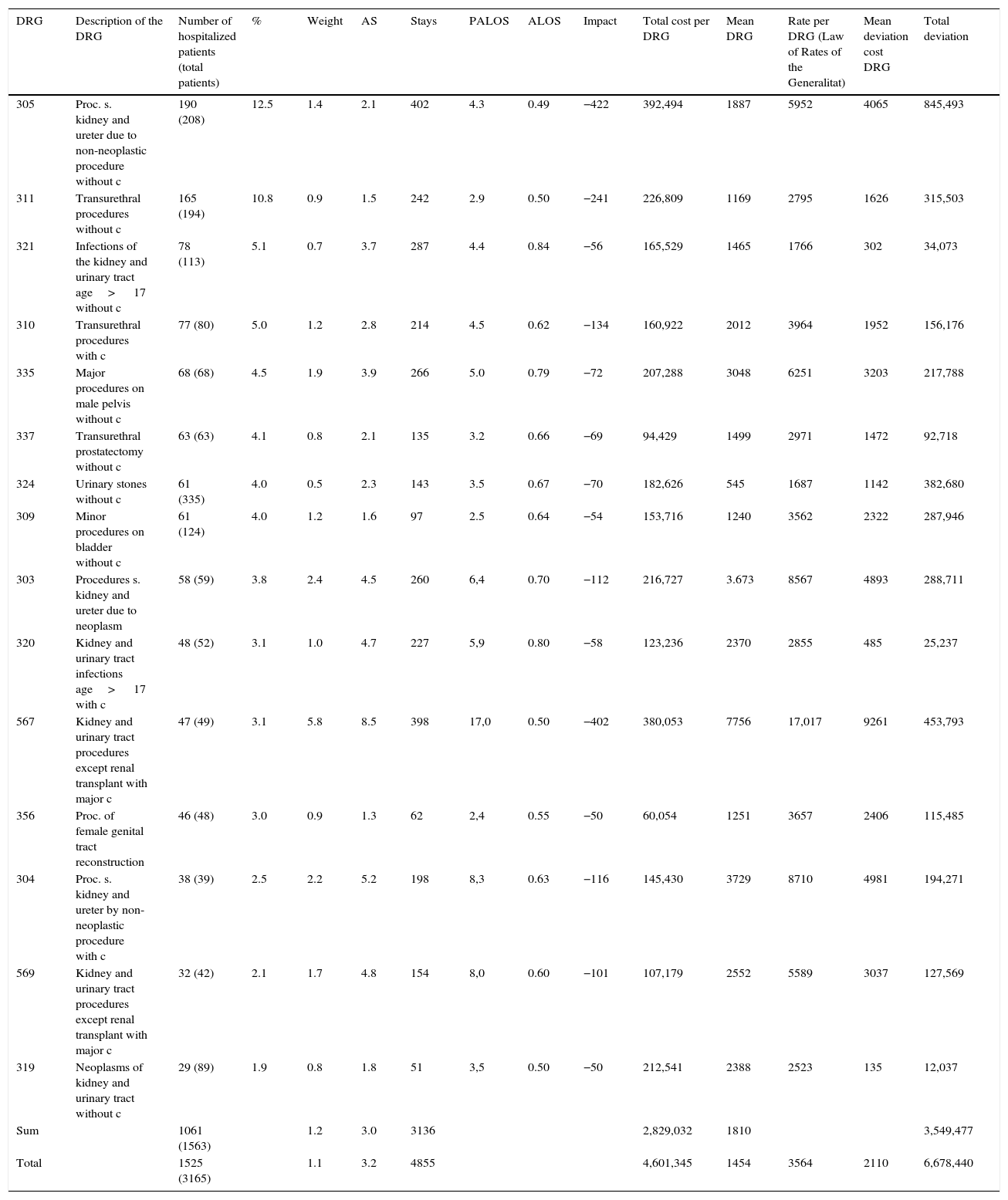

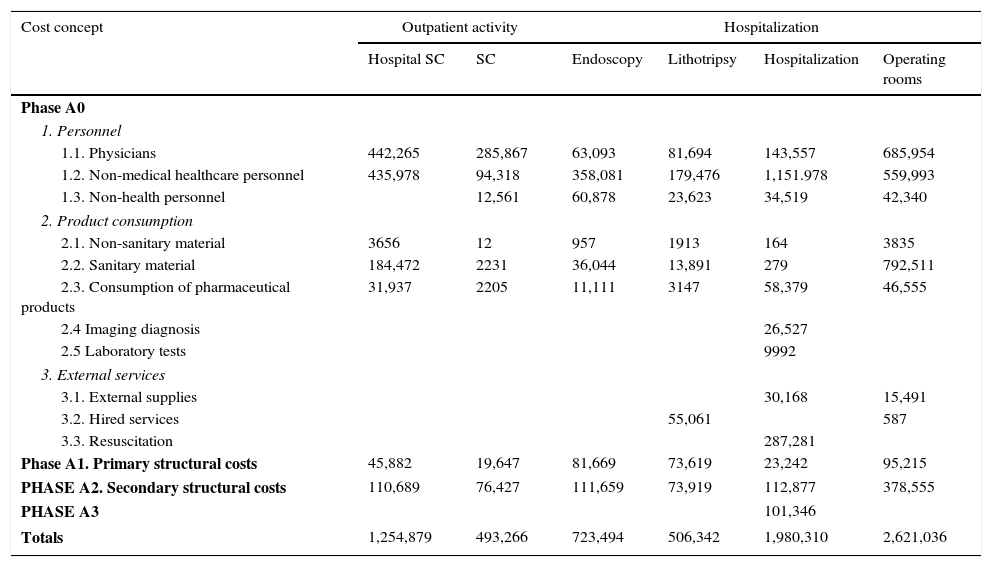

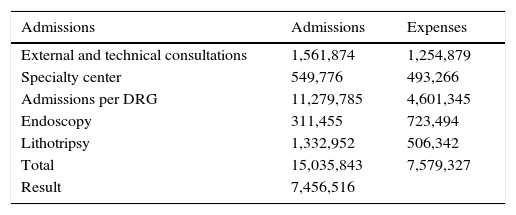

ResultsA total of 32,510 outpatient consultations, 7527 techniques, 2860 interventions and 4855 hospital stays were made during 2014. The total cost was 7,579,327€; the cost for outpatient consultations was 1,748,145€, 1,229,836 Euros for technical consultations, 2,621,036€ for surgery procedures and 1,980,310€ for hospital admissions. Considered as income the current rates applied in 2014 (a total of 15,035,843€), the difference between income and expenditure was 7,456,516€.

ConclusionsThe economic balance was positive with savings over 50% and a mean adjusted hospitalization stay rate (IEMAC) rate of 0.67 (33% better than the standard). CMA had a favorable impact on cost control.

El sistema sanitario tiene disponibles herramientas de gestión en los hospitales que facilitan la valoración de la eficiencia mediante el estudio de los costes y el control de gestión con la finalidad de sacar un mayor provecho de los recursos.

ObjetivoEl objetivo del estudio ha sido el cálculo y análisis del coste total de un servicio de urología de un hospital terciario, tanto de la actividad ambulatoria como de hospitalización y quirúrgica, así como la realización de una cuenta de resultados donde se compararon los costes del servicio con los ingresos obtenidos a partir de la Ley de Tasas durante el año 2014.

Material y métodosA partir de la información registrada por el Sistema de Información Económica de la Consellería de Sanidad, se aplicó el método ABC y top-down para el cálculo de costes por proceso de la actividad asistencial de 2014. Los resultados de costes obtenidos se compararon con las tarifas establecidas para la producción ambulatoria y hospitalaria en la Ley de Tasas de la Generalitat Valenciana. La producción se estructuró en ambulatoria (consultas externas y técnicas) y hospitalaria (estancias e intervenciones quirúrgicas).

ResultadosSe realizaron 32.510 consultas externas, 7.527 técnicas, 2.860 intervenciones y 4.855 estancias hospitalarias. El coste total fue de 7.579.327€; consultas externas 1.748.145€, consultas técnicas 1.229.836€, cirugía 2.621.036€ e ingresos hospitalarios 1.980.310€. Considerándose como ingresos económicos las tarifas aplicadas vigentes el año 2014 (un total de 15.035.843€), la diferencia entre ingresos y gastos fue de 7.456.516€.

ConclusionesLa cuenta de resultados fue positiva, con un ahorro producido sobre las tasas cercano al 50% y mejor que el índice de estancias medias ajustadas por casuística, que fue de 0,67 (un 33% mejor que el estándar). El incremento de la cirugía mayor ambulatoria CMA repercute favorablemente en el control de costes.

Artículo

Comprando el artículo el PDF del mismo podrá ser descargado

Precio 19,34 €

Comprar ahora