Es un análisis crítico de la política fiscal en México, con especial atención en su evolución a partir de 2008-2009. El texto parte de una discusión de dos conceptos: i) el “austeridad” y ii) el de “consolidación fiscal”. Se ofrece un análisis histórico de los periodos de austeridad fiscal en el país en las cuatro décadas recientes y subraya los efectos adversos que han tenido los recortes del gasto público sobre la inversión pública y, a su vez, sobre el ritmo de crecimiento económico del país. El estudio de la evolución de las finanzas públicas del país señala que la política contra cíclica implementada tendió a convertirse en una política fiscal expansiva del gasto corriente, pero con contracciones persistentes de la formación bruta de capital fijo del sector público. De especial relevancia es la identificación de las actuales presiones que hay sobre el gasto público como de las difíciles decisiones sobre temas fiscales que México tendrá que tomar en el corto plazo, en un contexto en que los recursos son insuficientes para enfrentar los urgentes requisitos de inversión para modernizar y ampliar la tan rezagada infraestructura y para hacer frente a las apremiantes presiones que surgen del ámbito social, y la persistencia de la pobreza y la vulnerabilidad.

This paper is a critical exam of fiscal policy in Mexico in the last four decades, with special attention to its evolution since 2008-09 and emphasis in two analytical concepts widely in vogue today in top circles of Finance Ministries: i) Austerity, and ii) “Fiscal consolidation. Emphasis is placed in analyzing the highly adverse effects of austerity on investment by the public sector and, subsequently, on the Mexican economy's growth potential. The next section sets to identify the current pressures and long-standing challenges of fiscal policies in Mexico. This analysis reveals the policy options that Mexico faces in the short term. It argues that, unless either a deep fiscal reform is implemented or foreign debt soars, the Mexican economy will neither be able to meet key social needs of its population nor to strengthen and modernize the infrastructure.

En México, el recurso de la austeridad como herramienta para lograr la consolidación fiscal tiene una larga historia. Durante los últimos 40 años el país ha implementado una y otra vez programas de austeridad y consolidación dirigidos a reducir desequilibrios fiscales derivados, en parte, de crisis macroeconómicas agudas. Desde fines de la década de 1980, México ha tenido una administración más prudente de las finanzas públicas y ha evitado grandes déficit. Aun así, el panorama actual de su desempeño fiscal es complicado.

Las crecientes presiones por aumentar el gasto, aunadas a grandes cambios en su composición y a fragilidades estructurales en los ingresos fiscales, han resultado en ocho años de déficit públicos e incremento de la deuda. Para complicar más esta situación, las finanzas públicas han sido afectadas de manera adversa por choques externos en el mercado petrolero. Por todo ello, no sorprende que surjan preguntas sobre qué tanto marcará la austeridad a los esfuerzos actuales para consolidar las cuentas fiscales y si esa austeridad puede conducirlas a una trayectoria sostenible.

Este artículo empieza con una breve discusión sobre la definición de “austeridad” y de “consolidación fiscal”. Después ofrece un análisis histórico de los periodos de austeridad ocurridos en México en las últimas cuatro décadas. A continuación, identifica los efectos que han tenido los recortes al gasto público en la inversión y en el crecimiento económico en México. Después analiza la evolución de las finanzas públicas de México y describe cómo la política contra cíclica implementada entre 2008 y 2009 se convirtió en una política fiscal expansiva.

Por último, se exploran las presiones sobre el gasto y las difíciles decisiones sobre temas fiscales que México tendrá que tomar en el corto plazo, ya que muy probablemente los recursos serán insuficientes para enfrentar tanto los urgentes requisitos de inversión como las apremiantes presiones de gasto social.

2Definición de “austeridad” y de “consolidación fiscal”En el marco de finanzas públicas, el término “austeridad” se refiere a un programa drástico de consolidación fiscal dirigido a reducir los déficit fiscales. Éstos ocurren cuando el gasto público es superior al ingreso. La austeridad es el resultado de una estrategia para reducir de manera significativa esa brecha, ya sea al incrementar el ingreso, reducir el gasto o combinar ambas medidas.

Anderson y Minneman (2014) señalan las principales maneras en las que el término “austeridad” se ha asociado con diferentes medidas económicas y agregan que a partir de la crisis financiera de 2008 se ha referido en especial a acciones para reducir déficit. También destacan que el uso de definiciones alternativas de “austeridad” puede conducir a conclusiones diferentes sobre su impacto económico y, por lo tanto, a diferentes recomendaciones de políticas. Estos autores identifican tres definiciones alternativas de “austeridad”. La primera, de Alesina y Ardagna (2010), define “austeridad” como “consolidaciones fiscales discrecionales, independientemente de su intención”. La segunda definición es de Leigh et al (2010), quienes la entienden como “consolidaciones fiscales discrecionales con la intención de reducir déficit”. Una tercera definición, en parte relacionada con la anterior, es de Guajardo et al (2011), para quienes se explica como una “consolidación fiscal discrecional con la intención de corregir condiciones anteriores”.

Alesina y Ardagna concluyen que las consolidaciones fiscales realizadas mediante reducciones al gasto están asociadas a mayor crecimiento de la economía y a menores niveles de deuda. Leigh et al, sin embargo, destacan que las reducciones del déficit mediante aumento de impuestos o recortes al gasto están correlacionadas con contracciones del Producto Interno Bruto (pib) e incremento en el desempleo durante los dos años posteriores. En ese sentido, Guajardo et al (2011) hallan que los incrementos de impuestos o los recortes al gasto disminuyen la demanda privada interna y el pib. La austeridad con relación a estrategias dirigidas a fortalecer las condiciones fiscales presentes o a enfrentar de mejor manera los retos futuros. El objetivo de la austeridad a corto plazo puede ser recortar el déficit o incluso crear un superávit como medio para alcanzar otras metas

El análisis también puede privilegiar la perspectiva histórica, ya que la austeridad se asocia a medidas dirigidas a reducir déficit fiscales del presente que son resultado de decisiones, condiciones o choques pasados. Esa perspectiva, por supuesto, no impide considerar la austeridad también con relación a estrategias dirigidas a fortalecer las condiciones fiscales presentes o a enfrentar de mejor manera los retos futuros. El objetivo a corto plazo de la austeridad puede ser recortar el déficit o incluso crear un superávit como medio para alcanzar otras metas tales como reducir la deuda pública o generar ahorro. El superávit también se puede utilizar para crear un fondo de estabilización que permita enfrentar futuros retos fiscales; por ejemplo, tener la capacidad para implementar una política fiscal contra cíclica.

La austeridad también puede ser resultado de cambios o choques inesperados en el ingreso fiscal, en el gasto o en la riqueza neta del gobierno. Por ejemplo, una caída súbita de los ingresos petroleros –derivada del colapso del precio de los hidrocarburos en los mercados internacionales– puede obligar a reducir el gasto público. Otra causa de austeridad podría ser un cambio en las condiciones de financiamiento, tal como una repentina falta de acceso a los mercados internacionales de deuda, lo que podría obligar a un país a reducir su déficit.

El análisis de la austeridad desde una perspectiva histórica permite evaluar la orientación cíclica de la política fiscal. De aquí surgen preguntas de investigación adicionales tales como la posible relación causal entre austeridad, por un lado, y ciclos y tendencias económicas, por el otro. Por ejemplo, si los incrementos a los impuestos o los recortes al gasto afectan de manera directa a la demanda y a la producción, es posible que la austeridad conduzca a una desaceleración económica o incluso a una recesión. Esto también dependería de la manera y el momento en que se ejecuten esas medidas fiscales. Una política basada en el déficit puede estimular el crecimiento, y la expansión económica subsiguiente podría propiciar medidas de consolidación fiscal y la reducción del déficit inicial. Para los propósitos de este artículo, partimos de la evolución de los balances fiscal y primario1 de México para analizar los periodos recientes de austeridad.

3La historia sin fin: austeridad y consolidación fiscal en México2El primer periodo de austeridad fiscal en la historia económica de México posterior a la II Guerra Mundial se registró en los años setenta. Durante la primera mitad de esa década el país disfrutó de un alto crecimiento económico, con un incremento anual promedio del pib de 6%. Pero esa bonanza terminó en 1976, ante desequilibrios macroeconómicos asociados a severos choques externos. El incremento del gasto público en más de 10 puntos porcentuales del pib provocó desequilibrios fiscales, los cuales estuvieron lejos de ser compensados con mayores ingresos tributarios. Entre 1971 y 1975 el déficit fiscal primario aumentó de 0.5 a 6.4% del pib, mientras que el déficit del sector público consolidado se disparó de 2.5 a 10% del pib. Cuando el primer choque de la Organización de Países Exportadores de Petróleo (opep) sorprendió a México como un país importador neto de petróleo, la deuda externa se multiplicó casi cuatro veces; la inflación interna se aceleró; el tipo de cambio real se apreció y el déficit de cuenta corriente en la balanza de pagos se incrementó de manera significativa. En plena crisis fiscal y de balanza de pagos, México depreció su tipo de cambio nominal con relación al dólar. Así terminó su régimen de tipo de cambio fijo, el cual había prevalecido durante más de dos décadas

En 1976, en plena crisis fiscal y de balanza de pagos, México depreció su tipo de cambio nominal con relación al dólar. Así terminó su régimen de tipo de cambio fijo, el cual había prevalecido durante más de dos décadas. Además, México solicitó formalmente apoyo financiero al Fondo Monetario Internacional (fmi). Se estableció un programa de estabilización convencional y el gasto público que incluye inversión, se recortó de manera drástica. Si bien la crisis fue breve, se desaceleró el crecimiento económico y aumentó la inflación.

Menos de un año después, el panorama económico de México mejoró de manera radical cuando se anunció el descubrimiento de un gigantesco campo petrolero Cantarell. Las reservas probadas de petróleo, que constituyen un activo del gobierno, aumentaron de 6.3 miles de millones en noviembre de 1976 a 40 mil millones un año después. Se reestructuró el perfil de vencimiento de la deuda externa y se lanzó un ambicioso plan de industrialización bajo el supuesto del incremento sostenido y a largo plazo del precio del petróleo. La explotación de los recursos petroleros recién descubiertos y la restructuración de la deuda propiciaron una recuperación económica rápida y firme. Entre 1978 y 1981 el pib creció a una tasa anual promedio cercana a 9%, impulsada por un extraordinario auge en la inversión, en especial del sector público.

Durante ese periodo se implementó una reforma fiscal con el propósito de corregir la fragilidad de México en este campo. El impuesto sobre la renta se ajustó a la inflación y se establecieron nuevos impuestos al valor agregado y al ingreso de las empresas. La base fiscal se amplió a medida que se cerraron diversas lagunas, mientras que se simplificó todo el proceso de administración y cumplimiento tributario. A pesar de lo anterior, los ingresos públicos fueron cada vez más dependientes de los ingresos petroleros. La inversión pública alcanzó niveles de dos dígitos entre 1976 y 1980. Sin embargo, el auge de las exportaciones petroleras de México fue acompañado por un incremento aún mayor en las importaciones

En los años previos a 1981, los ingresos petroleros como porcentaje del pib se duplicaron. Ello permitió controlar el déficit fiscal primario al tiempo que el gasto público crecía de manera importante. En particular, la inversión pública alcanzó niveles de dos dígitos entre 1976 y 1980. Sin embargo, el auge de las exportaciones petroleras de México fue acompañado por un incremento aún mayor en las importaciones. La balanza comercial cambió de un superávit de $0.1 miles de millones de dólares en 1977 a un déficit de $2.6 miles de millones de dólares en 1980, con una apreciación continua del tipo de cambio real. A medida que estos desequilibrios se financiaban cada vez más con deuda pública, el déficit de cuenta corriente se disparó como reflejo del impacto del creciente pago de intereses. Entre 1981 y 1982 los choques externos se combinaron con un contexto macroeconómico interno de inflación, desequilibrios fiscales y de balanza de pagos, y la acumulación insostenible de deuda externa, lo que condujo a México a otra gran crisis económica. México cayó en una profunda crisis debido a factores como ataques especulativos contra el peso; inflación rampante; debilitamiento del mercado internacional de petróleo; recesión y crecientes tasas de interés en Estados Unidos; la obligación de pagar casi 50% de la deuda externa; reservas internacionales menguantes y agudos desequilibrios fiscales y comerciales

Hacia 1981 las tasas de interés en Estados Unidos habían empezado a subir, su economía estaba en recesión y el mercado internacional de petróleo se debilitaba. Sin embargo, en ese año México mantuvo su expansión fiscal, al tiempo que continuaron tanto su dependencia del financiamiento externo como la apreciación del tipo de cambio real del peso. En 1981, el déficit fiscal prácticamente se duplicó al llegar a 14% del pib, mientras que el déficit comercial alcanzó una marca histórica de $12.5 miles de millones de dólares. La deuda externa aumentó de forma acelerada, impulsada por la muy alta deuda pública a corto plazo que, para fines de ese año, representaba más de la mitad de la deuda externa neta de México. Más aún, la economía sufrió un enorme ataque especulativo contra el peso; entre 1981 y 1982 la fuga de capitales representó más de 50% del incremento de la deuda externa neta del país.

México cayó en una profunda crisis debido a factores como ataques especulativos contra el peso; inflación rampante; debilitamiento del mercado internacional de petróleo; recesión y crecientes tasas de interés en Estados Unidos; la obligación de pagar casi 50% de la deuda externa; reservas internacionales menguantes y agudos desequilibrios fiscales y comerciales: lo que provocó que la inflación se acelerara y el pib real cayera. En agosto de 1982 se cerró el acceso de México a los mercados financieros internacionales, lo que condujo a devaluaciones más agudas y recortes al presupuesto, hasta llegar a la suspensión de pagos de la deuda externa.

En diciembre de ese mismo año tomó posesión un nuevo gobierno que estableció como objetivo oficial la austeridad fiscal e implementó programas de estabilización para reducir los déficit comercial y fiscal y para contener la inflación. Debido en parte al recorte masivo de la inversión pública –casi 6% del pib– el balance operacional del sector público cambió de manera drástica, desde un déficit de 10% del pib en 1981 hasta un superávit en 1984. Las devaluaciones impulsaron el ingreso en divisas internacionales relacionadas con el petróleo, y ese ingreso superaba con creces el pago de intereses sobre la deuda externa pública.

Como lecciones de estos periodos de inestabilidad económica, todos los gobiernos mexicanos se han comprometido a controlar el déficit fiscal y a mantener baja la inflación. La consolidación fiscal continuó durante la primera mitad de los años noventa y, en esa ocasión, no se recurrió a la austeridad. Entre 1991 y 1996 el ingreso superó al gasto, lo que permitió un balance fiscal positivo aun durante la crisis económica de 1995. Entre 1997 y 2005 el gasto volvió a superar al ingreso, lo que generó déficit que promediaron 0.7% del pib. Sin embargo, este notable éxito de estabilización tuvo algunas desventajas.

Como primera desventaja, el ajuste fiscal fue inducido mediante la reducción del gasto público como porcentaje del pib, sobre todo gasto en formación de capital fijo bruto, más que por el fortalecimiento del ingreso fiscal.

La segunda desventaja fue el fracaso de los diversos intentos, en ocasiones tímidos y otras veces truncos, de hacer una profunda reforma fiscal. Además, desde entonces todos los gobiernos mexicanos han evitado recurrir a la deuda extranjera como fuente importante de financiamiento del sector público. Así, dados los ingresos fiscales relativamente bajos, la expansión del gasto público fue limitada. La austeridad fiscal se convirtió en la directriz, más por necesidad que por elección. Sin embargo, esto cambió entre 2003 y 2014, cuando el gobierno decidió –una vez más– utilizar los ingresos petroleros para financiar una gran expansión del presupuesto federal. Pero en esta ocasión, en lugar de fortalecer la inversión pública como ocurrió entre 1977 y 1981, se incrementó el gasto corriente.

Como tercera desventaja, y dado que en términos políticos es más viable recortar proyectos de inversión pública que despedir empleados del gobierno o reducir sus salarios, la composición del gasto público se ha alejado de manera constante de la formación de capital fijo, para favorecer al gasto corriente. El compromiso de México con la disciplina y la austeridad fiscal, el cual ha cumplido desde mediados de la década de 1980, en la práctica se ha traducido en una aguda reducción de la inversión pública más que cualquier otro componente del gasto público. Esto ha obstaculizado el desarrollo de infraestructura y ha debilitado la tendencia de crecimiento a largo plazo del producto potencial de la economía de México. Todo ello pone en riesgo las perspectivas de empleo y de bienestar general de la población.

Más aún, con el fin del auge de las materias primas, han surgido severos cuestionamientos a la estabilidad fiscal y macroeconómica de México, así como a sus perspectivas de crecimiento. Al cierre de 2016, la inversión pública representó 3.7% del pib, lo que repercute negativamente sobre las perspectivas de crecimiento, al incrementar el déficit (cuantitativo y cualitativo) de infraestructura. Mientras tanto, las sinergias potenciales con el sector privado para colaborar en proyectos de inversión han sido menores. No sorprende entonces que el pobre crecimiento económico de México se haya prolongado durante 23 años. La tasa promedio anual de crecimiento del pib real es cercana a 2.6%, es decir, dos quintas partes de la tasa registrada entre 1960 y 1981 y más que inadecuada para crear empleos suficientes y reducir la pobreza.

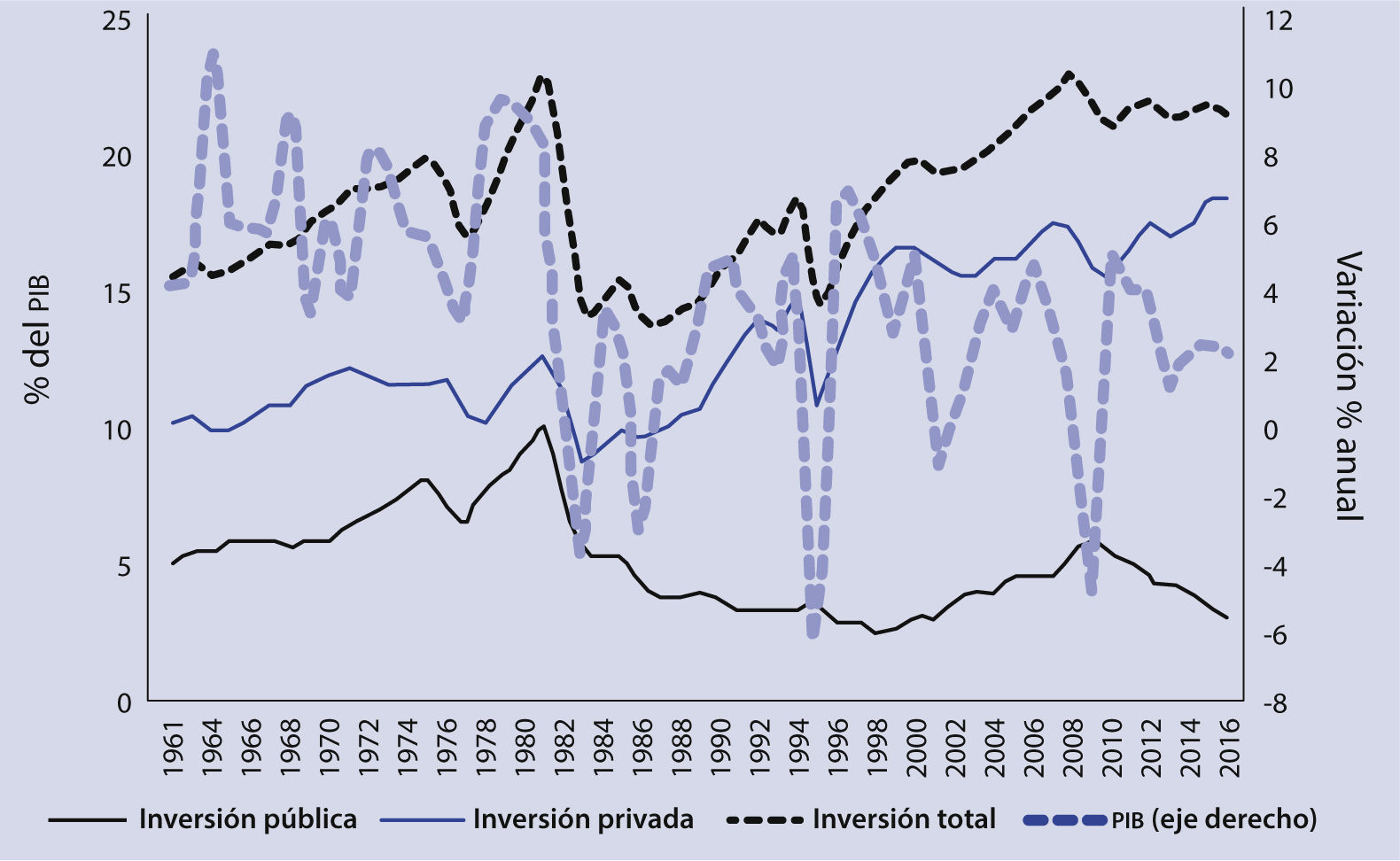

4Austeridad, crecimiento económico e inversión pública y privadaComo muestra la figura 1, existe un vínculo sólido entre la tasa de crecimiento del pib y la evolución y composición de la inversión. De hecho, la evolución de la tasa de inversión y del ritmo de la expansión registrado entre 1960 y 2015ha tenido cuatro fases. De 1960 a 1981, la economía mexicana se expandió rápidamente, con un crecimiento anual promedio de 6%, mientras que la tasa de inversión subió de 15.6 a 23% del pib. Este incremento fue producido principalmente por el dinamismo de la inversión pública, la cual saltó 5 puntos porcentuales para alcanzar 10.2% del pib. Mientras tanto, la inversión privada aumentó tan solo 2 puntos porcentuales, para llegar a 12.8% del pib. Para entonces 44% de la inversión total correspondía al sector público.

Fuente: Moreno-Brid, et al. (2016).")

Inversión pública y privada y crecimiento del pib, 1960-2015 (Porcentaje del pib y variación porcentual anual)

Fuente: Moreno-Brid, et al. (2016).

Entre 1982 y 1987 el colapso petrolero, la disminución de la actividad económica y la implementación de programas de estabilización macroeconómica contribuyeron a una contracción de la tasa de inversión, equivalente a 9.1 puntos porcentuales del pib. El componente público de la inversión se redujo en 6.3 porcentuales, mientras que el privado en 2.8 puntos porcentuales.

Una tercera fase, ahora de recuperación, se inició en 1988 y continuó hasta 2008. En esos 21 años la economía mexicana dejó atrás, por fin, los años de estancamiento. Se expandió, pero a una tasa anual promedio de 2.5%, es decir, mucho más lentamente que en los años sesenta y setenta. Durante este periodo, la tasa de inversión aumentó en 8.6 puntos porcentuales del pib, hasta alcanzar 23.1% del pib. Esta cifra fue similar a la de 1981, pero la composición de la inversión reflejaba una diferencia drástica, para 2008 la inversión pública había pasado de representar 44.2% del total a tan sólo 24.3 por ciento.

La crisis financiera internacional de 2008 llevó a una nueva fase de desaceleración económica y contracción de la tasa de inversión, debido a la reducción, en términos reales, de la inversión pública en los siguientes años. Al cierre de 2016, la inversión pública representó 3.1% del pib, la más baja registrada desde la década de 1930. Como después se argumentará, no será fácil lograr su recuperación.

Un enfoque sencillo para evaluar el impacto del menor dinamismo de la inversión pública y privada en la desaceleración observada en México desde mediados de los años ochenta consiste en analizar el multiplicador del ingreso. Para ello partimos de la identidad de las cuentas nacional del pib (Y) como la suma de consumo (C), inversión –pública (Ig) y privada (Ip)–, exportaciones (X) menos importaciones (M):

Para simplificar, consumo e importaciones se definen como una función linear de pib y las propensiones marginales al consumir (c) y a importar (m).

Así, la tasa de crecimiento del pib puede expresarse como:

Donde el multiplicador se define en términos de las propensiones a ahorrar y a importar.

El término a la izquierda de la ecuación (4) corresponde a la tasa de crecimiento del pib real en el periodo t. Los tres términos que aparecen entre paréntesis a la derecha de la expresión corresponden a las contribuciones relativas al crecimiento del pib, en un periodo determinado, de i) inversión pública, ii) inversión privada y iii) exportaciones. Por construcción, cada una de estas contribuciones se deriva como el producto de la tasa de crecimiento de la variable respectiva multiplicada por su participación en el pib en el año inicial de comparación. El símbolo alfa (α) representa al multiplicador del ingreso, el cual se define, como se muestra en la ecuación (5), como el inverso de la suma de la tasa de ahorro (s) y la propensión a importar (m).

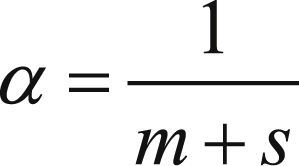

La Tabla 1 muestra los resultados de aplicar este sencillo modelo a los dos periodos de expansión más recientes y largos de la economía mexicana: entre 1960 y 1981 y entre 2008 y 2015. Lo primero que llama la atención es la aguda disminución de la tasa promedio anual de expansión del pib, de 6.4% en el primero periodo a 2.6% en el segundo. Esta desaceleración se observa de manera más drástica en la evolución de la inversión pública (9.87% contra 2.42%) y, en menor medida, de la inversión privada (7.48% contra 4.68%) y de las exportaciones (9.14% contra 5.64%). Cabe destacar también el colapso del multiplicador del ingreso, de 2.75 en el primer periodo a 1.21 en el segundo.

Multiplicador del ingreso correspondiente a exportaciones e inversión pública y privada

| Periodo | pib | Inversión pública | Inversión privada | Exportaciones | Multiplicador | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| (Yt-Yt-1)/Yt-1 | ΔIg,t/Ig,t-1 | Ig,t-1/Yt-1 | (D) | ΔIp,t/Ip,t-1 | Ip,t-1/Yt-1 | (G) | ΔXt /Xt-1 | Xt-1/Yt-1 | (J) | α | |

| (A) | (B) | (C) | =(B)*(C) | (E) | (F) | =(E)*(F) | (H) | (I) | =(H)*(I) | (A)/(D+G+J) | |

| 1961-1981 | 2.87 | 6.93 | 0.05 | 0.34 | 3.89 | 0.10 | 0.40 | 5.85 | 0.05 | 0.30 | 2.75 |

| Tasa de crecimiento promedio anual (%) | 6.35 | 9.87 | 7.48 | 9.14 | |||||||

| 1988-2015 | 1.09 | 1.00 | 0.04 | 0.04 | 2.76 | 0.10 | 0.28 | 3.90 | 0.15 | 0.58 | 1.21 |

| Tasa de crecimiento promedio anual (%) | 2.57 | 2.42 | 4.68 | 5.64 | |||||||

Fuente: Moreno-Brid, et al. (2016).

Los resultados indican que la declinación de la inversión pública –por sí misma y sin considerar su impacto en la inversión privada a través de efectos de atracción– ha tenido un gran impacto adverso en la tasa de crecimiento del pib.

En efecto, entre 1961 y 1981 el sector público contribuyó 45% del impulso total de la inversión a la expansión del pib. En contraste, entre 1988 y 2015 contribuyó menos de 10% a esa expansión. Si la inversión privada hubiera crecido por lo menos al mismo ritmo que la privada, la tasa anual promedio de expansión de la economía mexicana en ese periodo hubiera sido por lo menos 2% mayor. De hecho, esta cifra subestima el efecto general de esa tendencia, ya que la aguda desaceleración de la inversión pública condujo al deterioro de la infraestructura, lo cual a su vez erosionó la competitividad internacional de México y creó un clima de negocios menos favorable. Todos estos factores pueden afectar de manera negativa también a la inversión privada. Más aún, el desempeño tan pobre de la inversión, en especial la pública, explica en gran medida el aumento del coeficiente de penetración de las importaciones y la subsiguiente reducción del multiplicador del ingreso.

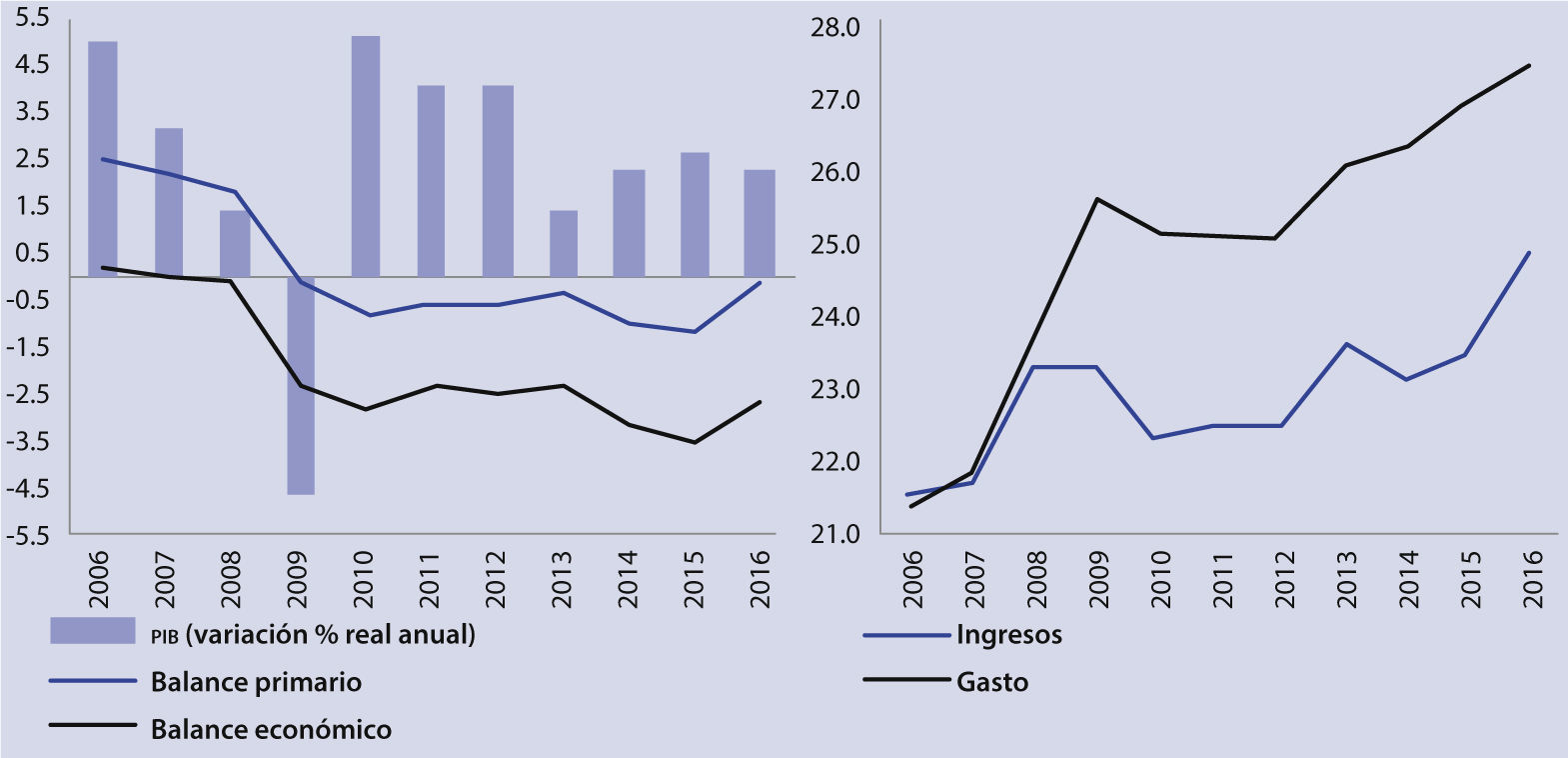

5Consolidación fiscal después de la crisis financiera de 2008La crisis financiera de 2008 dio un duro golpe a la actividad económica de México. Para ese momento, el crecimiento ya se había desacelerado, de 3.1% en 2007 a 1.4% en 2008, y el pib cayó 4.7% en 2009. Sin embargo, México tenía una situación fiscal relativamente sólida para hacer frente a este choque externo. Los altos precios del petróleo y el control del gasto en años anteriores habían resultado en un pequeño superávit en el balance fiscal de 2006 y en un presupuesto equilibrado en 2007. Ello permitió al gobierno reaccionar con un impulso fiscal financiado por un pequeño déficit. Sin embargo, como lo muestra la figura 2, desde 2009 los déficit han sido recurrentes, con un máximo de 3.5% del pib en 2015.

Fuente: Secretaría de Hacienda y Crédito Público, shcp.")

Sin embargo, resulta necesario analizar los datos con mayor detalle ya que la definición de “déficit fiscal” ha cambiado dos veces en este periodo. Se modificó en 2008 para “reconocer” el gasto de inversión de Petróleos Mexicanos (Pemex) de aproximadamente 2% del pib. Así, el déficit fiscal se comenzó a reportar a nivel agregado y excluyendo la inversión de Pemex. En 2015 la definición se modificó una vez más para dar el mismo trato contable al gasto de capital de la Comisión Federal de Electricidad (cfe) y a los proyectos clasificados como de “alto impacto económico y social” del gobierno federal. La suma de estos últimos dos conceptos representa alrededor de 0.5% del pib, y deben ser añadidos a la inversión de Pemex a fin de obtener el déficit fiscal agregado.

Los déficit fiscales experimentados entre 2009 y 2016 fueron propiciados principalmente por incrementos en el gasto y no por reducciones en el ingreso. La figura 3 muestra dos importantes expansiones en el gasto público. Un primer impulso contra cíclico registrado entre 2008 y 2009 se tradujo en gastos adicionales cercanos a 2.2% del pib. En 2010 el gasto público cayó 0.5% del pib y se mantuvo relativamente constante durante los dos años siguientes. El segundo gran incremento del gasto ocurrió entre el cierre de 2012 y 2016, con mayores erogaciones por 2.4% del pib. Así, 2016 fue el año con mayor nivel de gasto registrado desde 1990, con 27.5% del pib. Entre 2006 y 2008 el balance primario fue positivo, pero con una tendencia descendente, a medida que los ingresos superaron a los gastos excluyendo el costo financiero de la deuda

La evolución del balance primario confirma este recuento. Entre 2006 y 2008 el balance primario fue positivo, pero con una tendencia descendente, a medida que los ingresos superaron a los gastos excluyendo el costo financiero de la deuda. Desde 2009, sin embargo, México ha incurrido en déficit primarios. En otras palabras, el ingreso fiscal ha sido insuficiente para cubrir los gastos operativos del sector público (gasto público en consumo y en formación de capital). Entre 2014 y 2015, en particular, el déficit primario se deterioró al pasar de 0.4% del pib en 2013 a 1.1% del pib en 2014 y a 1.2% del pib en 2015. En contraste, para 2016 el déficit fiscal se redujo a 0.1% del pib, resultado del proceso de consolidación de las finanzas públicas.

La respuesta contra cíclica a la crisis financiera de 2008 se planeó como una medida temporal. La Ley Federal de Presupuesto y Responsabilidad Hacendaria requería que el gobierno definiera el número de años en que incurriría en déficit fiscal y las acciones necesarias para regresar a un presupuesto balanceado. Sin embargo, a pesar de la marcada recuperación económica registrada entre 2010 y 2012, el país siguió financiando parte de su gasto con déficit. El resultado de estos déficit persistentes es que entre 2009 y 2016 la deuda del sector público se incrementó en cerca de 14% del pib. El resultado de estos déficit persistentes es que entre 2009 y 2016 la deuda del sector público se incrementó en cerca de 14% del pib

En la actualidad, México está en una posición más débil para enfrentar futuros retos fiscales o un choque externo. Por el lado de los ingresos, los bajos precios de los hidrocarburos y la caída en la producción de petróleo crudo se tradujeron en una contracción de los ingresos petroleros. Además, los ingresos tributarios ya absorbieron los efectos positivos de la reforma fiscal de 2013. Por el lado del gasto, las crecientes presiones de gasto social –en especial aquellas relacionadas con las pensiones– continuarán aumentando en el futuro cercano. Más aún, no se puede concebir que la economía mexicana conserve su competitividad internacional y se expanda a una tasa rápida y sostenida si la inversión pública sigue declinando en términos reales. Las autoridades tendrán que tomar decisiones difíciles para reducir déficit y estabilizar la deuda pública en un nivel aceptable y hacer frente a mayores necesidades de gasto

Las autoridades tendrán que tomar decisiones difíciles para reducir déficit y estabilizar la deuda pública en un nivel aceptable y hacer frente a mayores necesidades de gasto. Entre estas decisiones, probablemente se tendrán que considerar nuevas medidas para incrementar los ingresos presupuestarios. Sin embargo, se debe recordar que, en 2015, la Secretaría de Hacienda y Crédito Público se comprometió ante los principales representantes del sector privado a que durante la presente Administración no habría más reformas fiscales o aumentos de impuestos, lo que representa una camisa de fuerza para las finanzas públicas durante el resto del sexenio.

6Presiones presupuestales a largo plazo sobre las finanzas públicas de MéxicoCualquier estrategia de gasto público a largo plazo implica decisiones complejas sobre la manera de distribuir recursos entre tres componentes clave: educación, seguridad social (sistema de pensiones y sistema de salud pública) e infraestructura pública. También existe una contraparte de programación financiera, es decir, cómo financiar de manera sólida este gasto, ya sea mediante impuestos o deuda. Estas decisiones son importantes aun cuando el ingreso es abundante, o por lo menos no es muy limitado, pero son críticas en términos técnicos y políticos cuando prevalecen condiciones de escasez de recursos y presupuestos restringidos. Los tres componentes mencionados se relacionan de manera directa con la justificación habitual de las acciones del gobierno en la esfera pública: fallas del mercado –tanto bienes públicos como externalidades– y consideraciones sobre redistribución. La asignación de dinero público tiene efectos profundos en la redistribución y en el bienestar de grupos y cohortes de población específicos. En términos muy sencillos, se puede argumentar que por lo general la educación se dirige a los jóvenes, la seguridad social a los adultos mayores y la infraestructura a promover el crecimiento económico.

Un obstáculo serio para el desarrollo económico de México es que la situación actual y perspectivas en materia fiscal son poco halagadoras. Los ingresos federales apenas llegan a 17% del pib, si se excluyen los ingresos de las empresas públicas y los ingresos provenientes de endeudamiento. Esto representa varios puntos porcentuales del pib por debajo del gasto promedio de la Organización para la Cooperación y el Desarrollo Económicos (ocde) en pensiones, salud, infraestructura y educación. Y ello no considera costos de operación y otros gastos que puede realizar el gobierno, por ejemplo, en agricultura, programas sociales y otros. Ciertamente urge una reforma fiscal para fortalecer los ingresos del sector público. Sin embargo, esa reforma ha sido descartada por la actual Administración. Y aunque no fuera así, dada la experiencia de México en este campo no resulta claro si alguna reforma factible produciría ingresos suficientes para enfrentar las necesidades de gasto de corto y mediano plazos. Cualquier estrategia de gasto público a largo plazo implica decisiones complejas sobre la manera de distribuir recursos entre tres componentes clave: educación, seguridad social e infraestructura pública

La experiencia en América Latina indica que una reforma fiscal exitosa puede generar ingresos públicos adicionales equivalentes a entre 3 y 4% del pib. Los gobiernos que han realizado este tipo de reforma estuvieron obligados a tomar decisiones difíciles respecto a los grupos de población a los que se adjudicaría mayor carga impositiva, así como qué segmentos e incluso qué regiones recibirían mayores beneficios. Este proceso lleva tiempo y requiere de un periodo de transición. Mientras tanto, surgen varias preguntas. ¿Quién pagará el costo y quién se beneficiará? ¿Se seguirá sacrificando la formación de capital, lo que a su vez erosiona el potencial de crecimiento económico y de crecimiento del empleo a largo plazo? ¿Puede ocurrir lo contrario, por ejemplo, que se recorte el gasto corriente en aras de una redistribución a proyectos de formación de capital fijo? Son todas decisiones importantes y difíciles, más aún cuando implican favorecer a las generaciones futuras y no a las actuales, o viceversa. A continuación, se bosquejan las características principales de algunos dilemas de política fiscal que implican decisiones complejas en términos de redistribución.

i). Educación

En términos de gasto público, diversos indicadores ayudan a entender el papel del gobierno como proveedor de educación. La proporción del pib y del presupuesto total no es el único indicador relevante; la composición de los gastos también tiene gran importancia.

En México, el presupuesto que se adjudica a la educación básica es el doble del que se adjudica, de forma agregada, a los niveles de bachillerato, vocacional, licenciatura y posgrado (ciep, 2015). En ese sentido, se debe señalar que la población objetivo de estudiantes que asisten al nivel básico es de un tamaño similar al de la población objetivo de los otros niveles educativos en su conjunto. Sin embargo, la cobertura efectiva es muy diferente: en educación básica es superior a 80%, ligeramente superior a 50% para bachillerato (o equivalente) e inferior a 30% para educación universitaria (o equivalente). Más aún, la inasistencia está muy correlacionada con hogares de bajos ingresos. Por lo tanto, incrementar el gasto público en los niveles escolares más altos puede ser una medida razonable, pero también es muy posible que resulte regresiva en términos de incidencia fiscal. Ello implica la necesidad de diseñar políticas públicas, incluyendo algunas con implicaciones fiscales (becas, por ejemplo), dirigidas a personas de bajos ingresos para que puedan tener acceso a los niveles de educación superior.

Algunos factores relacionados con ello, que escapan al alcance de este artículo, son: el papel del sector privado; el cobro de la educación pública a familias de ingresos altos; el rol de los gobiernos locales como proveedores de educación y alternativas para financiar la investigación, en especial en las universidades públicas. Se trata, en suma, de alternativas para la expansión de la educación pública sin presionar a las finanzas públicas federales.

ii). Seguridad social

Como ha argumentado Deaton (2013), la seguridad social constituye el centro de la agenda de política social, y de hecho también económica, de los gobiernos modernos. La seguridad social es un recurso poderoso para tratar de igualar resultados y para garantizar los derechos de los miembros menos privilegiados de nuestras sociedades. En casi todo el mundo el componente de salud pública de la seguridad social es directamente responsable del incremento de la esperanza de vida. En las economías desarrolladas, las pensiones han sido un elemento clave para incrementar el bienestar de las personas de edad avanzada hasta niveles inesperados e inéditos. En un contexto de bajos ingresos fiscales, surge un dilema de política pública: mantener un Estado pequeño en términos de gasto público, con derechos sociales muy acotados, o buscar fuentes de ingresos que permitan la ampliación de dichos derechos. Ambas opciones implican disciplina fiscal, por lo menos a largo plazo.

Pensiones injustas. Si bien, este tema puede propiciar discusiones en términos éticos, aquí nos referimos a un tipo de injusticia más específico: esquemas de pensiones donde los beneficios son actuarialmente muy elevados con respecto a las contribuciones. Este es un problema frecuente en todo el mundo. En el caso de México es muy agudo porque las pensiones financiadas por contribuciones suelen ser realidad solo en el mercado de trabajo formal, además de que están muy correlacionadas con grupos de mayor ingreso, por lo que el hecho de que el gobierno destine recursos públicos a este tipo de pensiones tiende a ser regresivo.

Pensión mínima universal. La idea es sencilla y directa: se debe garantizar una pensión a toda persona que llegue a cierta edad. Sin embargo, los problemas para lograrlo son obvios y numerosos. Uno es el de incentivar a los trabajadores de ingresos bajos para que participen en los mercados de trabajo formales. Otro, es que incluso los niveles de pensiones mínimos implican recursos fiscales considerables, los cuales pueden no contar con una fuente de ingreso. Dado el incremento de la esperanza de vida y la transición demográfica en México, y en la mayoría de los países de América Latina, toda propuesta de pensión universal mínima debe incluir proyecciones y propuestas sobre esquemas de financiamiento y sobre la manera en la que evolucionarían las erogaciones públicas correspondientes.

Enfermedades crónicas. Es bien sabido que la transición demográfica y el mayor número de personas de edad avanzada implican también una transición epidemiológica. Una población muy joven con una gran proporción de niños es propensa a enfermedades infecciosas, pero a medida que aumenta la edad de la población, la propensión cambia a enfermedades crónicas. Sin subestimar la importancia de las enfermedades infecciosas, que son devastadoras para los países de bajos ingresos, sus implicaciones fiscales son muy diferentes a las de las enfermedades crónicas. El tratamiento de estas últimas es mucho más caro, tanto por su costo como por su duración.

Cobertura efectiva en salud. En teoría, en México todas las personas tienen derecho a algún servicio de salud. Sin embargo, de acuerdo a Urquieta y Villarreal (2015), en la práctica muchas personas carecen de cobertura de salud efectiva. Más aún, el acceso a una cobertura de salud efectiva se correlaciona con ingresos altos. Por lo tanto, existe el reto de proveer una verdadera cobertura de salud pública para todos los mexicanos, ya que cuatro quintas partes de la población están clasificadas de manera oficial como económicamente vulnerables.

Sistema dual de salud. México es un caso extraño; si bien está clasificado como un país de ingreso medio, al excluir los ingresos petroleros y considerar los ingresos fiscales y las contribuciones de seguridad social, sus ingresos apenas alcanzan 17% del pib, incluyendo las cuotas a la seguridad social. Esta cifra es muy baja en comparación con países de menores ingresos de Centroamérica, por ejemplo. Si se asume la existencia de un sistema universal de salud pública, ¿los contribuyentes deben tener acceso a beneficios diferenciados respecto a quienes no contribuyen? Si la respuesta es positiva, se establecería un sistema dual. Si la respuesta es negativa, ¿cuál sería su beneficio por contribuir? El problema es que el gobierno mexicano no puede darse el lujo de perder el ingreso generado por las contribuciones de seguridad social.

Pasivos contingentes. Los pasivos contingentes suelen yacer olvidados y enterrados, por no decir ocultos, en las estadísticas oficiales. Sin embargo, representan un riesgo enorme para los sistemas de seguridad social. Por lo general no se reconocen de manera explícita como deuda, pero numerosos gobiernos tienen la obligación legal de hacer explícitos los compromisos fiscales tanto en pensiones como en salud. Este tema presenta tres problemas específicos. I) Problemas de economía política; las obligaciones tienden a ser adquiridas muchos años antes de su manifestación, lo que incentiva a los actores políticos a adoptar un comportamiento irresponsable. II) La dificultad de hacer proyecciones o estimaciones precisas ante cambios en los parámetros, inter alia en esperanza de vida y cambios en los costos, debidos a avances tecnológicos. III) La falta de previsión financiera por parte de los beneficiarios directos.

iii). Infraestructura

En la literatura académica existe el consenso de que la inversión pública en infraestructura puede jugar un papel clave en el crecimiento económico. Si se ejecuta bien, genera mejoras en el bienestar de la población, como han argumentado Bom y Lighthart (2013, 2014) y Ganelli y Tervala (2016). Sin embargo, el financiamiento de esta inversión presenta grandes retos. Uno de ellos es la falta de recursos fiscales suficientes para cerrar la brecha de infraestructura (ver cepal, 2016). Otro problema, con implicaciones intergeneracionales, surge de que las generaciones que financian la inversión en infraestructura no necesariamente son las que se benefician del “sacrificio” (Lee and Mason, 2011). Un riesgo grave es que, a diferencia de lo que ocurre en el caso educativo y de seguridad social, en este caso no resulta tan claro quiénes son los beneficiarios de la inversión. Por ello, existen grandes incentivos para sub invertir o para recortar el gasto en infraestructura en aras de la consolidación fiscal. Esto obstaculiza el crecimiento económico, lo que a su vez puede crear presiones fiscales en el futuro.

A continuación, se presentan dos consideraciones con respecto a esta discusión. La primera es que la planeación y el establecimiento de objetivos claros es importante. Si las inversiones se limitan –que no es la opción preferible– resulta crítico optimizar el uso de los recursos disponibles. Así, la directriz debe ser maximizar el bienestar social. En ese sentido, surge el problema nada trivial de seleccionar el horizonte temporal: ¿corto plazo o largo plazo? Y, dada la aguda desigualdad que prevalece en la sociedad y en la economía de México, ¿maximizar el bienestar social de qué grupos? El segundo problema es identificar y seleccionar opciones alternativas para financiar la formación de capital fijo por parte del sector público. Si se asume que los beneficios principales serán para las cohortes más jóvenes, la deuda pública puede ser una fuente natural de recursos financieros. Pero, compensar a las generaciones anteriores que pagaron impuestos de manera significativa también es una política razonable. Así, el gasto en infraestructura puede verse como una inversión social cuyos beneficios se traducen en un sistema de seguridad social más generoso.

7ConclusionesMéxico tiene una larga historia de lidiar con políticas de consolidación fiscal y de austeridad. Varias crisis macroeconómicas ocurridas en un periodo de 20 años a fines del siglo anterior marcaron profundamente las políticas económicas del país. Durante esas dos décadas la responsabilidad fiscal y el control de déficit fueron la norma. Sin embargo, la economía mexicana ha estado atrapada durante un periodo aún más largo en una encrucijada de bajo crecimiento, con una gran incidencia de pobreza y desigualdad agudas.

La crisis financiera de 2008 cambió el juego. La política fiscal del país viró hacia déficit que, si bien fueron moderados en comparación a los de otros países, han generado deuda pública adicional de cerca de 14% del pib. La reforma fiscal que implementó el actual gobierno, aunada a los cambios en la política hacia de subsidios/ impuestos a los combustibles, generó recursos adicionales (ciep, 2015b). Sin embargo, el desplome de los precios internacionales del petróleo y la disminución de la plataforma de producción petrolera nacional contrarrestan dichos ingresos adicionales. Eso sin considerar aumentos en rubros importantes del gasto público.

La situación fiscal actual parece complicada. La respuesta de las autoridades ha sido retomar la política de consolidación fiscal. Ello puede ser razonable; el control de los gastos públicos es un prerrequisito para una necesaria, esperada y profunda reforma fiscal. Lo preocupante es que, a corto y mediano plazos, será difícil que los ingresos del gobierno mexicano se incrementen de manera suficiente para satisfacer las necesidades en educación, seguridad social e inversión pública en infraestructura. De hecho, como se mencionó, la actual administración se comprometió a no aumentar los impuestos durante el resto del sexenio. Las finanzas públicas mexicanas podrían caer en un círculo vicioso en el que la fragilidad fiscal obligue a adoptar políticas de austeridad, y que esto, a su vez, provoque mayor fragilidad fiscal

Por lo tanto, es posible que en un futuro regrese la austeridad, pero en esta ocasión de manera más crítica y duradera. El problema es doble, ya que restringir la inversión pública, al tiempo que se limita el gasto público en educación y seguridad social, perjudicaría el bienestar de la sociedad, tanto jóvenes como personas de edad avanzada. Este ambiente adverso empeora, primero, por el poco margen de maniobra ante la existencia de una posición fiscal acotada, dada la reticencia política a realizar una reforma fiscal y las pocas posibilidades de usar la deuda pública y, en segundo lugar, por una transición demográfica acelerada.

Las finanzas públicas mexicanas podrían caer en un círculo vicioso en el que la fragilidad fiscal obligue a adoptar políticas de austeridad, y que esto, a su vez, provoque mayor fragilidad fiscal. En ese caso, las posibilidades de adoptar políticas públicas para promover el desarrollo social y económico podrían estar en riesgo durante un periodo muy largo. Por lo tanto, resulta urgente discutir, desde perspectivas técnicas y políticas, alternativas fiscales que tengan una incidencia positiva clara en todos los grupos de población, incluyendo las generaciones futuras. A final de cuentas, la austeridad es una opción de último recurso ante la posibilidad que siempre ha tenido el gobierno de implementar una reforma fiscal profunda para fortalecer sus ingresos. No olvidemos que “los impuestos son el precio que pagamos por una sociedad civilizada”.3

El balance primario es el resultado de excluir del balance fiscal el costo del servicio de la deuda.

Traducción actualizada y ligeramente editada de: Austerity in Mexico: Economic Impacts and Unpleasant Choices Ahead, World Economic Review 2016 (7), 56-68. Las opiniones expresadas en este documento son de exclusiva responsabilidad de los autores y no reflejan, necesariamente, los puntos de vista de las instituciones a las que están afiliados.

El análisis histórico de esta sección, hasta 2006, se basa en Moreno-Brid y Ros (2009).

Cita atribuida por el Servicio de Recaudación Interna de Estados Unidos a Oliver Wendell Holmes, Jr, Ministro de la Suprema Corte de Estados Unidos.