Con el controvertido arribo de Donald Trump a la presidencia de Estados Unidos se vislumbra una reorientación de la política económica que no dejará de influir en la perspectiva global. Aunque el país está próximo al pleno empleo, se ofrecieron diversas medidas aisladas, cuyo conjunto se asemeja a un amplio paquete de estímulo: expansión fiscal integrada por cuantiosas reducciones de impuestos y un aumento considerable del gasto, en especial en defensa e infraestructura; desregulación agresiva a favor de las empresas extractivas y financieras, disposición a proteger en forma activa a las empresas frente a la injusta competencia externa. El objetivo declarado es duplicar la tasa de crecimiento y multiplicar el empleo, en especial en las manufacturas. Este artículo revisa algunas de las primeras reacciones y el enfoque de las instituciones multilaterales, para enfatizar la fragilidad de algunas de las propuestas y ponderar el alcance de sus repercusiones.

The controversial election and bumpy start of the Trump administration point towards a major change of direction for the American economic policy with consequences at global scale. Despite being close to full employment, a range of measures, which taken together are equivalent to a stimulus package, were offered. Fiscal expansion with both corporate and personal tax reductions and huge increases in infraestrcture, defense and other investment expenditures, as well as across the board deregulation for extractive and financial firms and protection measures to respond to competitive conditions deemed unfair. The decleared aims were to double the rate of growth and increase employment, particularly in manufactures. This paper review some initial reactions and the multilateral financial institutions approach, to underline the fragility of some of the proposals and evaluate the reach of their repercussions.

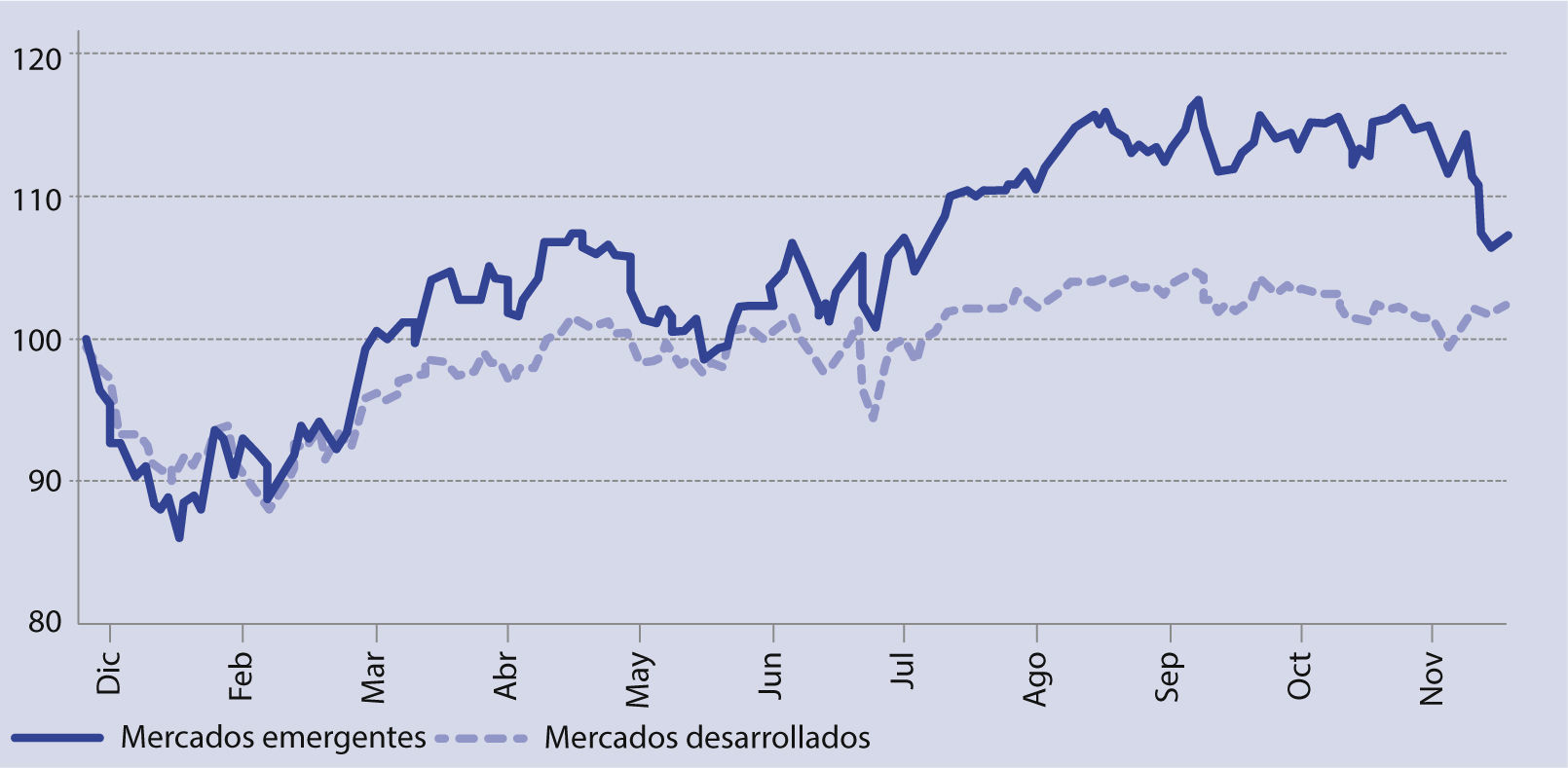

La venganza de los banqueros: la expectativa de desmantelamiento de la regulación a la banca y las financieras, en especial la establecida tras el inicio de la Gran Recesión, elevó de manera drástica las acciones de los bancos. Las de empresas de servicios (utilities), que habían tenido un comportamiento notable, se vieron afectadas.

Suben los avanzados, bajan los emergentes: los valores de los mercados emergentes cayeron ante la fortaleza del dólar, el peligro de guerras comerciales y la mayor inestabilidad cambiaria. La perspectiva mejorada de crecimiento global y el alejamiento del fantasma deflacionario, impulsaron, en cambio, los valores en los mercados de los países avanzados.

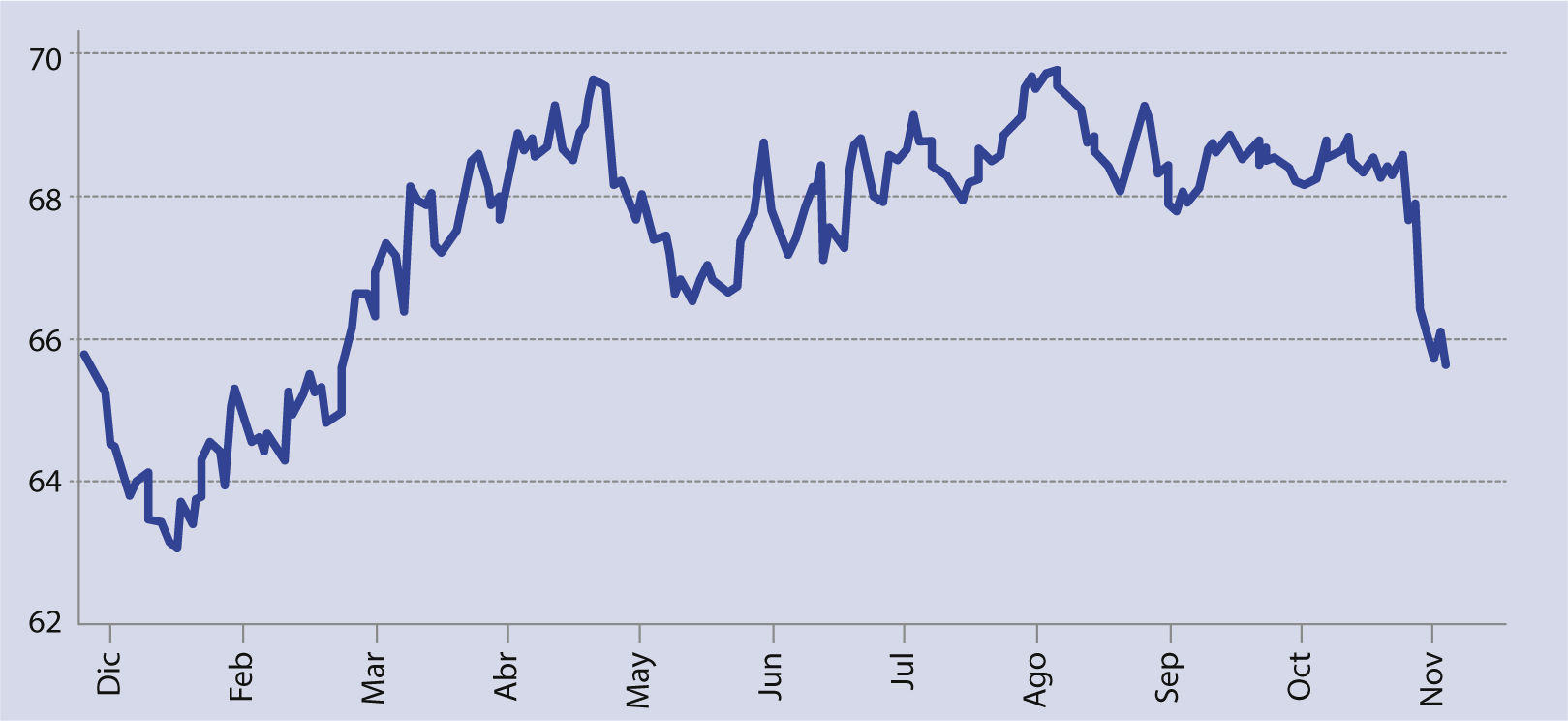

Fuerte devaluación en las economías emergentes: buen número de monedas de países emergentes se depreciaron, algunas en proporción espectacular. Entre ellas la lira turca, el peso mexicano y el real brasileño. En general, aumentó la volatilidad en los mercados cambiarios.

Fuente: Robin Wiggelsworth, “How Trump's victory changed markets: in charts”, Financial Times, 18 de noviembre de 2016 (https://www.ft.com/content/322136b6-ad11-11e6-9cb3-bb8207902122–consulta: 23Nov16).

Wiggelsworth considera que estas primeras reacciones son reflejo, sobre todo, del “gran paquete” de estímulo económico que resultaría de combinar reducciones de impuestos con aumentos del gasto en infraestructura y defensa –a pesar de que se ignoran aún muchas de sus modalidades y características–.

Varios otros analistas discutieron estas medidas y algunos las identificaron como una política keynesiana un tanto primitiva y, quizás, involuntaria. Jeff Madrick aclaró que, en realidad, no se trata de Keynes sino de Reagan, a quien Trump copia la plana casi punto por punto.1

Por su parte, Paul Krugman advirtió que el plan financiero que apoya el programa de infraestructura de Trump, lo convierte en una máquina de transferencia de recursos para los inversionistas privados que emprendan las obras. Ejemplifica: para construir una autopista de cuota con inversión de Dls 1 000, un consorcio puede obtener en préstamo 800 y aportar capital por 200, recibir un crédito fiscal por 82% de esta suma. “Así, con desembolso real de sólo 36, recibirá todo el ingreso futuro por cuotas que genere la obra…” Un esquema básicamente fraudulento, “un ejercicio de crony capitalism.” (Krugman, P., 2017).

Naturalmente, aún en su versión inicial e inacabada los anuncios de Trump entusiasmaron a numerosos inversionistas, como documentó el Grupo ubs en una serie de encuestas, cuyos resultados se resumen en el recuadro siguiente.

Cada trimestre, el Grupo ubs publica su ubsInvestor Watch, encuesta que sigue el pulso de “las necesidades, objetivos y preocupaciones” de los “inversionistas opulentos y valor neto elevado”.* A mediados de noviembre, 48% se mostró complacido con la perspectiva económica a corto plazo, frente a sólo 39% tres semanas antes. Los factores de optimismo, entre los partidarios de Trump, fueron la perspectiva desregulatoria (73%), la noción de seguridad nacional (70%), el mejoramiento de la infraestructura (62%) y la reducción de impuestos (46%). Los motivos de preocupación, entre los partidarios de Clinton, fueron la incertidumbre ante la gestión republicana (87%), la mala imagen de ésta fuera de Estados Unidos (80%) y el riesgo de recesión (56%). Un tercio habló de incrementar sus inversiones en valores y un cuarto de aumentar su gasto en consumo. a

Un trimestre después, al acercarse la cota de los 100 días de gestión, con una muestra del doble de las anteriores y, además, 300 propietarios de pymes, se elevó a 61% la porción de inversionistas satisfechos con la perspectiva económica en los siguientes 12 meses y a 56% la de los deseosos de realizar gastos de capital adicionales, “al prever mayor avance en iniciativas clave de política que potenciarán el crecimiento económico: infraestructura, fiscalidad y un nuevo intento de reforma del sistema de salud”. Dos tercios de los dueños de pymes planean elevar sus inversiones y 56% aumentar la contratación. b

* En encuestas previa y posterior a la elección de 8/Nov/16, usó muestras de algo más de un millar de inversores con activos invertibles de al menos Dls 1, un cuarto de los cuales disponían de por lo menos Dls 5. Se encuestó también a alrededor de 300 ‘millennials’ con disponibilidad mínima invertible de entre la cuarta y la décima parte de los recursos de los senior investors.

ahttps://www.ubs.com/global/en/about_ubs/media/america/releases/news_display_media_americas.html/en/2016/11/17/investor-watch-report-shows-increase-in-hnw-investor-confidence-vs-pre-election-sentiment.html —consulta: 9/May/17.

bhttps://www.ubs.com/global/en/about_ubs/media/america/releases/news_display_media_americas.html/en/2017/04/25/investor-watch-report-shows-investor-optimism-high-during-first-100-days.html —consulta: 9/May/17.

Fue así que se generó y sostuvo un discurso acerca del “auge trumpiano” de la economía estadounidense, discutiéndose más su oportunidad que su ocurrencia —que muchos parecían dar por descontada.

Como todo mundo sabía, los 100 días de gobierno, a fines de abril, marcaban el momento en que se demandaría una primera rendición de cuentas, en que se intentaría un primer balance de la nueva administración. El presidente mismo lo había provocado al publicitar durante la campaña un programa —o, si se prefiere, una serie inconexa de promesas— a cumplir precisamente en ese período, al que después tildó de arbitrario, carente de sentido y absurdo. Trump, que no cesó de hablar durante esas catorce semanas de los que consideraba logros de su administración y que abarcaban todos los terrenos, dedicó al tema su último discurso semanal de abril (The White House, 2017), entre otras cosas, señaló: Lo más importante, estamos recuperando nuestros empleos. Pregunten a la gente en Michigan, […] en Ohio, […] en Pensilvania. Vean lo que ocurre. Vean a las empresas de automóviles regresar entusiasmadas. No quieren marcharse, desean permanecer aquí. Quieren participar en la acción. Nuestro país avanza y avanza rápido. Nuestras empresas funcionan mejor —acaban de anunciar utilidades fantásticas— gracias a lo que ha pasado en este breve período. Apenas el principio. Estamos preparando una enorme reducción de impuestos para la clase media y para las compañías. Tendrá un efecto enorme. Por eso retiré a Estados Unidos de la Alianza Transpacífica. […]. Di aviso a las naciones del mundo que ha terminado la liquidación de los empleos de los trabajadores estadounidenses. [También] tomé acciones sin precedente para evitar los excesos federales y desencadenar la creación de puestos de trabajo. Desmantelamos reglamentaciones innecesarias y gravosas […] Desde mi toma de posesión, la confianza en la economía se ha fortalecido —y ahora es la más alta de los últimos nueve años. El optimismo entre los industriales de la manufactura se sitúa en un punto máximo. La confianza de las empresas pequeñas ha registrado su mayor aumento en casi cuatro décadas.

Como era de esperarse, las opiniones expresadas en la prensa de la que Trump se queja sin cesar, adoptaron un enfoque y contenido diametralmente diferentes. Considérense los siguientes ejemplos:

Editorial del (New York Times, 2017)

¿Qué ha pasado con su compromiso central de campaña —engrandecer de nuevo a Estados Unidos, a través de la creación de gran número de puestos de trabajo para aquellos que ayudaron a elegirlo? Puede resultar la más vacía de sus promesas. El gigantesco programa de infraestructura, que proporcionaría los empleos, no aparece en ninguna parte. En cambio, se proponen reducciones de impuestos que beneficiarían sobre todo a los ricos y se escenifican, como oportunidades fotográficas, las ceremonias de firma de ucases para desregular a empresas de energía que, en caso de ser aprobadas por las cortes —de lo que no hay certeza— solo beneficiarían a hombres de negocios como los hermanos Koch.

Al tiempo que sus índices son desalentadores, se encuentra en auge el otro indicador que siempre ha sido importante para el señor Trump: sus ingresos, al hacer uso de la presidencia para promover sus propiedades. Su determinación para utilizar su cargo para ampliar su imperio comercial, es el único objetivo en el que, tras cien días, puede tenerse plena confianza que el presidente se mantendrá fiel.

Artículo de opinión (Cassidy, J., 2017)

A pesar de sus bajas tasas de aprobación y de la ausencia de victorias legislativas importantes, Trump insiste en que su proyecto revanchista está en curso. La única razón por la que este hecho no es reconocido de manera más amplia, dijo [en Harrisburg el 29 de abril], es que periodistas de los medios de Washington no informan la verdad. […]

Al aludir a ‘algunos de nuestros grandes logros en los primeros cien días’ [citó la confirmación de un juez en la Suprema Corte, el retiro de EU de la tpp, la aprobación de dos oleoductos] y la creación de cientos de miles de empleos, incluidos 99 mil en construcción, 49 mil en la manufactura y 27 mil en la minería, (‘Queremos mucho a nuestros mineros’, dijo dos veces).

Por supuesto, la economía ha estado generando empleos en forma sistemática desde la administración de Obama. Pero desde hace tiempo Trump se ha arrogado el privilegio de reescribir la historia. ‘Créanme, la administración previa nos heredó un desastre, dijo, con un gesto de disgusto. […]

Nota informativa (The Economist, 2017)

Los presidentes suelen iniciar sus encargos con tasas de aprobación elevadas que tienden a bajar con el tiempo. La del señor Trump ya se ha despeñado: es la peor de cualquier presidente de posguerra. Si se ven las encuestas con minucia se halla otra historia: Estados Unidos se encuentra amargamente dividido entre los partidos. La aprobación de Trump entre los republicanos alcanza un nivel digno de Reagan: 85%. En la medida en que logre mantener el apoyo de su base y en el supuesto de que la economía se acelere como se espera, las opiniones de sus detractores no importarán mucho.

En la realidad, el comportamiento de la economía estadounidense en el primer trimestre de 2017, casi cuatro quintos del cual correspondieron a la nueva administración, fue –como también había ocurrido en el periodo comparable del año precedente– de menor dinamismo, respecto del inmediato anterior y visto como tasa anual (us Department of Commerce, Bureau of Economic Analysis, 2017). En efecto, en enero-marzo de 2017, de acuerdo con una primera estimación, el pib real se expandió en 0.7% sobre el cuarto trimestre de 2016, con desaceleración de 1.4 puntos, y a 1.9% como tasa anual, con desaceleración de 0.1 puntos. Parece tratarse de una muestra típica de comportamiento en la incertidumbre, provocada por la nueva administración. La desaceleración trimestral (1T17 / 4T16) afectó al gasto en consumo personal (-3.2 pts), en especial en bienes duraderos, que mostró una contracción de -2.5% en el 1T17 frente a una más que saludable expansión de 11.4% en el 4T16, y a la inversión interna bruta privada (-5.1 pts). Las dificultades y titubeos, especialmente notorios para poner en marcha el aparato de gobierno y la acumulación de mensajes contradictorios, dieron lugar a que el gasto gubernamental en consumo e inversión bruta también se contrajera, en -1.7% respecto al 4T16: tanto a nivel federal (-1.9%), como estatal y local (-1.6%). Otra contribución negativa provino de la reducción de inventarios comerciales privados, indicador que también refleja la incertidumbre prevaleciente en el trimestre.

Algunos dirigentes de organismos empresariales privados vocearon opiniones muy favorables, que contrastan con las ya citadas de analistas de los medios. Un ejemplo se encuentra en el presidente del Instituto Estadounidense del Hierro y el Acero quien declaró que: si se quiere señalar a una administración perfecta desde la perspectiva de la industria siderúrgica, sería ésta”, habida cuenta de las esperadas facilidades regulatorias y reducciones de impuestos, así como las acciones para contrarrestar a los competidores externos y los programas de fomento de bienes producidos en el país: renovar la infraestructura de Estados Unidos con insumos nacionales. (Cohen, P., 2017). Manifestaciones similares de entusiasmo se encuentran en las páginas web de las organizaciones de las industrias extractivas de Estados Unidos, por ejemplo (American Petroleum Institute).

Del lado del empleo, los análisis recientes han señalado que Estados Unidos ha alcanzado ya la situación de pleno empleo o está muy cerca de ella. De acuerdo con el informe más reciente, en abril de 2017 la tasa de desempleo se redujo hasta 4.4%, el nivel más bajo en diez años, al tiempo que la economía añadió 211nuevos puestos de trabajo, muy por encima del promedio mensual del 1T17, cifrado en 117. El salario promedio por hora en el sector privado no agrícola aumentó Dls 0.07 en el mes de abril, con lo que llegó a 2.5% el aumento observado en los últimos doce meses. El promedio de horas trabajadas a la semana aumentó en un décimo de hora en abril, para llegar a 34.4 horas (U S Bureau of Labor Statistics, 2017). Estas cifras dieron fin a los temores respecto de un posible impacto inmediato de la desaceleración económica del primer trimestre en las cifras de empleo.

Al dar a conocer las cifras de abril, la Oficina de Estadísticas Laborales de Estados Unidos ofreció también información sobre el comportamiento del empleo en diversos sectores de la economía, entre ellos los siguientes, clave para los enfoques anunciados por Trump:

Industrias extractivas: la minería agregó 9 puestos de trabajo en abril, de los que 7 correspondieron a las actividades de apoyo a la minería. Desde un reciente mínimo en octubre, el sector extractivo ha sumado 44 empleos.

Construcción: por segundo mes consecutivo hubo poco cambio en abril (+5) tras el fuerte crecimiento en el primer bimestre. El aumento promedio mensual en enero-abril (24) es similar al observado en septiembre-diciembre de 2016 (20).

Industria manufacturera: el empleo continuó un lento avance (+6) en abril. Los alimentos elaborados, con aumento de 93 empleos en el mes, fue la rama más dinámica y contrarrestó el ligero descenso (3) observado en las ramas productoras de bienes duraderos. El aumento de abril en el empleo en las manufacturas fue el más débil de los últimos cuatro meses.

Otros sectores: aumentos o disminuciones en abril: sector financiero +19 (alza promedio mensual en 2016: 15); educación y servicios de salud +41 (alza media mensual en 2016: 46); y, gobierno +17.

Los sucesivos descalabros políticos de los meses iniciales del (des)gobierno de Trump no parecen haber afectado las esperanzas despertadas por las ofertas económicas, a pesar de su imprecisión y de las demoras para implementarlas.

La ‘deconstrucción del Estado administrador’Esta fue la expresión que utilizó Steve Bannon –el controvertido asesor principal del presidente, cuya prominencia, que tanta admiración y angustia despertaba, pareció desvanecerse hace algunas semanas– para caracterizar al acelerado proceso de desmantelamiento regulatorio lanzado directa y personalmente por Trump desde la Oficina Oval y otros santuarios del poder ejecutivo. La ofensiva se dirigió, como se sabe, sobre todo a las regulaciones de cuidado ambiental relacionadas con los combustibles fósiles, establecidas por Obama en los últimos años y meses de su administración. Un segundo objetivo, también prioritario, fueron las regulaciones sobre el sector financiero, establecidas a la luz de los excesos de las instituciones financieras privadas que condujeron a la Gran Recesión, hace casi un decenio.

Respecto de las primeras se trató de anular las disposiciones que establecían límites o condiciones para la exploración y perforación petrolera; de declarar abiertas a esa actividad zonas de fragilidad ambiental o de alto riesgo; de apoyar la sustitución gradual de la producción de carbón mineral por la de fuentes de energía renovables o limpias, etc. A finales de abril, justo antes de la fecha de los 100 días, el presidente firmó dos órdenes ejecutivas, es decir, dos ucases, destinados, el primero, a abrir aguas protegidas del Atlántico y del Ártico a la perforación costa afuera; la segunda, a retirar el estatus de área protegida (o parque o monumento nacional) a superficies en que, por esa condición, no se permitían actividades con impacto ambiental negativo. Es probable que estas acciones no den lugar a una expansión significativa de la producción de energía o a creación de empleos en el futuro cercano. Con precios del orden de Dls 50 por barril y con un nivel de oferta excedente en el mercado, pocas compañías parecen dispuestas a iniciar perforaciones costa afuera, de alto riesgo y alto costo (Davenport, D. 2017).

El esfuerzo de desregulación financiera se inició antes, con una muy publicitada reunión de Trump –en la Casa Blanca–, con una pléyade de ejecutivos de Wall Street. El esfuerzo de desmantelamiento se enfocó en la ley Dodd-Frank. Se expidió una orden ejecutiva, “de formulación vaga, pero de gran alcance” (Protess, B., 2017). Su texto no menciona a la ley, sino que dota a la Secretaría del Tesoro de facultades para ajustar sus disposiciones a los objetivos, prioridades y preferencias de su gobierno, establecidas en un conjunto de ‘criterios básicos’ que constituyen el texto del documento expedido.

Además, Trump también firmó un memorándum que facilita la revisión de una política, conocida como ‘la regla fiduciaria’, que exige a los corredores actuar en el mejor interés de sus clientes, más que procurar la obtención del mayor rendimiento para ellos mismos, cuando proporcionan consejo profesional para el manejo de fondos de retiro —como menciona el artículo aquí citado.

En el acto de firma, manejado como gran espectáculo, Trump ofreció la más increíble de las justificaciones para su acción, citada también por Protess: Esperamos eliminar gran parte de la Dodd-Frank porque, francamente, tengo a tantas personas, a tantos amigos míos que poseen muy buenos negocios y que no pueden tomar prestado. No pueden conseguir dinero alguno. Los bancos no les prestan debido a las reglas y regulaciones de la Dodd-Frank.

Presionado por la inminencia de llegar a los 100 días de ejercicio sin mucho qué mostrar, Trump aceleró la presentación, a cargo del secretario del Tesoro y el director del Consejo Económico Nacional, de un precipitado anteproyecto de reforma impositiva. Como reveló la prensa, se trató más bien de un primer bosquejo, contenido “en una sola página”. Sus componentes fueron abordados por Steven Mnuchin y Gary Cohn en una rueda de prensa el 26 de abril, a tres días del límite (The White House, 2017b). Llaman la atención, entre otros, los siguientes:

En cuanto al impuesto al ingreso de las personas, se propone:

- •

abatir la tasa marginal máxima de 39 a 33% y reducir, de diez a tres los tramos o escalones de la tarifa: 10, 25 y 35%, sin definir el rango de ingreso correspondiente a cada uno;

- •

duplicar, a Dls 24 mil, el ingreso anual exento de un matrimonio;

- •

eliminar el ‘impuesto mínimo alternativo’ (AMT), esquema que ahora limita las deducciones y otros beneficios de los causantes de más alto ingreso (New York Time, 2017).

- •

retornar a 20% la tasa máxima del impuesto sobre dividendos y ganancias de capital, al eliminar la sobretasa de 3.8% destinada al sistema de salud;

- •

eliminar el impuesto sobre herencias, conocido como ‘death tax’;

- •

eliminar la mayoría de deducciones personales y beneficios fiscales, excepto los intereses sobre hipotecas y las donaciones caritativas.

Se tendría así una reducción de la carga fiscal de las personas, regresiva en el sentido de que las mayores reducciones beneficiarían a los causantes de más altos ingresos —incluido el presidente.

En cuanto al impuesto al ingreso de las corporaciones, se propone:

- •

reducir la tasa de 35 a 15%, con un enfoque ‘territorial’ que solo considera los ingresos y costos generados en Estados Unidos; y,

- •

aplicar, por una sola vez, un impuesto reducido y atractivo (quizá de 10%) a la repatriación de utilidades.2

Este mismo régimen reformado se aplicaría a las ‘pymes’ y a muchas otras empresas, incluyendo las del sector de la construcción. Se decidió no incluir, al menos por ahora, el debatido impuesto de ajuste fronterizo (bat).

La primera preocupación expresada fue la relativa al impacto sobre el déficit del presupuesto. Se estima que la reducción propuesta al impuesto a las corporaciones reduciría la recaudación en Dls 2.2 en 10 años y, para ser compensada, reclamaría un aumento sostenido de 0.9 puntos en la tasa anual de crecimiento económico en ese decenio. El impacto recaudatorio total de la reforma fue calculado en Dls 5.5. El secretario del Tesoro sugirió que las reducciones de impuestos se financiarán a sí mismas al estimular el crecimiento de la actividad y elevar la recaudación,

hipótesis que no se ha cumplido en múltiples instancias. También se debatió el asunto de los beneficiarios de la reforma: El secretario Mnuchin había declarado en numerosas ocasiones que las reformas fiscales de la administración no favorecerían a los ricos. Sean las que sean sus otras características, la neutralidad distributiva no es una de las que distinguen al anteproyecto presentado. En realidad, si se combinan las enormes reducciones en los impuestos a las empresas, los también enormes recortes a favor de los causantes individuales con ingresos elevados, la eliminación del impuesto a las herencias y otros incentivos, existe certeza de que la vasta mayoría de los beneficios de la propuesta se concentrará en una fracción mínima de contribuyentes.

Por esta circunstancia, entre otras, el autor de esta opinión concluye que: Por cuestiones de salud presupuestaria a largo plazo, equidad y consecuencias económicas, me parece que se trata [de propuestas] extraordinariamente mal concebidas (Summers, L., 2017).

También despertó interés la decisión, ya mencionada, de no incluir en la reforma el bat. La idea de un impuesto de ajuste fronterizo es uno de los elementos centrales promovidos por el sector más reaccionario de la bancada republicana en el Congreso, que no recibirá de buen grado su abandono, así sea temporal. En los debates sobre el tema, se ha señalado que los partidarios de una reforma radical a favor del capital, las empresas y los ricos podrían retirar su apoyo a la propuesta gubernamental. Nadie espera que el debate legislativo de la reforma fiscal sea sencillo o expedito, en particular cuando no se realiza ningún esfuerzo para lograr respaldo del segmento demócrata de las cámaras, sino que además se erosiona el apoyo de los que serían los primeros partidarios.

Al examinar las consecuencias de largo plazo de la propuesta fiscal Trump-Mnuchin-Cohn, el Economic Policy Institute la caracteriza como un conjunto de reducciones impositivas regresivas, financiadas con cargo al déficit presupuestal, que persistirían por un máximo de diez años, de acuerdo con el límite legal vigente. Hacia finales de los años veinte se llegaría otra vez a un ‘acantilado fiscal’ que reclamará otro paquete de acciones fiscales y presupuestarias. La diferencia, al término de ese decenio, consistirá en que el ingreso estará más concentrado y se habrá agudizado la desigualdad.

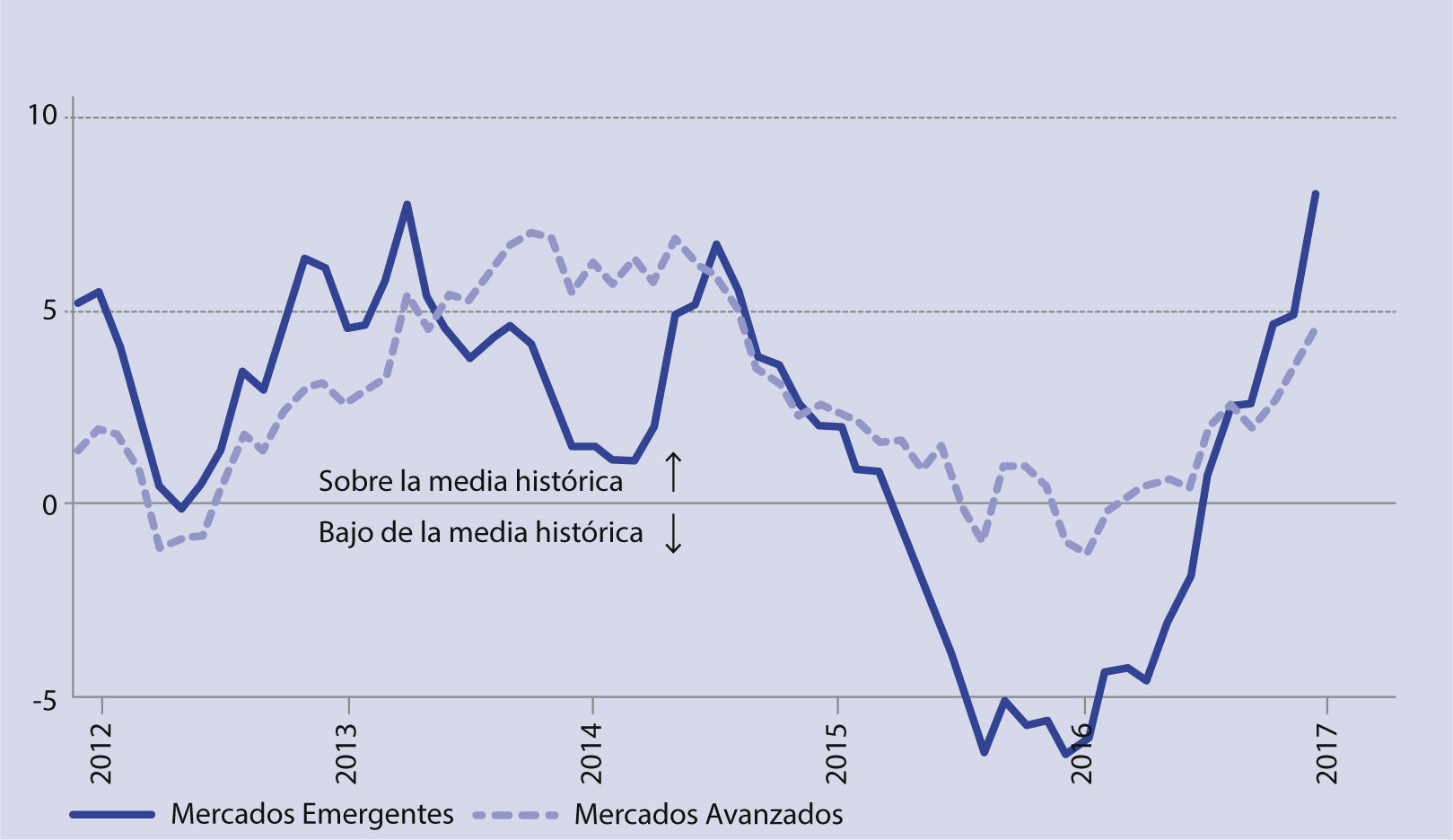

El efecto Trump en las previsiones de organismos multilateralesLa visión de conjuntoAntes de que se propalaran los informes de primavera del Fondo Monetario Internacional (fmi) y de la Organización para la Cooperación y el Desarrollo Económicos (ocde), a los que se hace referencia más adelante, la Bookings Institution publicó la actualización a abril de 2017 de sus “Índices de seguimiento de la recuperación económica global” (tiger), así como de un ensayo interpretativo de sus mayores hallazgos y conclusiones (Prasad, E., 2017).

La recuperación global se afianza

Fuente: The Brookings Institution.

Ahora, la recuperación económica global parece verdadera… se ha tornado estable aunque no sea vigorosa. Las economías avanzadas toman una senda de crecimiento razonable y dejan atrás el espectro de la deflación. Las economías de mercado emergentes de rápido crecimiento, como China e India, ya han atravesado el período difícil e incluso los mercados emergentes mas vulnerables han doblado la esquina

- •

Brexit, la victoria electoral de Trump y las crecientes tendencias populistas y nacionalistas en muchas democracias occidentales suponen riesgos para la estabilidad en la definición de políticas.’

- •

Las inclinaciones proteccionistas de la administración Trump han inyectado una gran dosis de incertidumbre en el comercio mundial.

- •

Las tensiones políticas exacerbadas en el Oriente medio y la península coreana, que constituyen polvorines volátiles, amenazan también con desestabilizar las economías regional y global.

- •

2017 empieza a configurarse como un año en que la aparente tranquilidad económica de la superficie será alterada por tensiones económicas y políticas que pueden entrar en ebullición y abortar la recuperación en 2018 o poco después. La inversión insuficiente y el débil crecimiento de la productividad ponen en duda la durabilidad de la recuperación, al tiempo que las tensiones políticas, las tendencias proteccionistas y el avance insuficiente de la agenda de reforma en la mayor parte de las naciones, pueden afectar tanto la calidad como la sostenibilidad del crecimiento. 2017 no es motivo de preocupación, pero ofrece una buena oportunidad para preocuparse de lo que encierra el futuro.

De alguna manera, la visión de conjunto de tiger sobre la coyuntura de recuperación, arriba resumida, es compartida en las previsiones dadas a conocer con unas cuantas semanas de diferencia, por la oced y el fmi.

La primera espera una recuperación modesta en 2017 y 2018, con ascenso de apenas medio punto en la tasa de crecimiento global y, además de anotar los riesgos políticos y de política ya subrayados, adiciona una prevención respecto de la creciente divergencia en las tasas de interés de las mayores economías, que agudiza los riesgos de volatilidad cambiaria, y previene, por otra parte, acerca de la “desconexión entre los mercados financieros y los fundamentales [es decir, de las perspectivas de la economía real], el potencial de volatilidad en los mercados, las vulnerabilidades financieras y las incertidumbres de política que podrían, a fin de cuentas, descarrilar la modesta recuperación” (ocde, 2017).

Algo parecido puede leerse en el documento del fmi: está en marcha una recuperación cíclica largamente esperada que alcanza a la inversión, la manufactura y el comercio internacional, por lo que ya se vive un repunte de la economía global. El vigor de la recuperación se calcula en cifras iguales a las ofrecidas por la ocde, apenas perceptibles. Habla también de obstáculos estructurales –como el débil crecimiento de la productividad y la aguda desigualdad en la distribución del ingreso– así como de las políticas aislacionistas ponen en peligro la integración económica y el orden económico de cooperación mundial, que han sido de gran beneficio para la economía mundial, especialmente para las economías de mercados emergentes y en desarrollo (fmi, 2017).

No deja de resultar sorprendente que, en el párrafo transcrito, se decida presentar un juicio de conjunto tan abiertamente positivo y no calificado de lo que muchos llamarían la globalización al estilo Bretton Woods, que ha sido cuestionado también con muy buenas razones por un creciente número de actores.

El foco sobre Estados Unidos¿Qué se espera en los organismos financieros multilaterales y en otros centros de pensamiento sobre la economía global respecto del comportamiento de la economía de Estados Unidos en los primeros años de la administración Trump? A continuación se presentan las respuestas ofrecidas por la Brookings Institution, la OECD y el fmi, en sus documentos de primavera arriba citados.

Comportamiento de la economía y opciones de orientación de políticaSe acelera la expansión en eu Índice compuesto Tiger Brookings-FT

Fuente: The Brookings Institute.

TIGER – Brokings InstitutionLa economía de Estados Unidos sigue disfrutando de una expansión sostenida pero no espectacular, con un aumento decente del pib, ventas minoristas y producción industrial fuertes, así como confianza robusta de los consumidores y de los empresarios. Los mercados financieros parecen estar fascinados con la perspectiva de regulación de negocios más laxa, reducción de impuestos y estímulo fiscal. El debate acerca de si deben o no endurecerse las condiciones monetarias parece haber sido reemplazado por la discusión acerca de con qué rapidez debería hacerlo la Reserva Federal. A pesar de todos estos desarrollos positivos, la dinámica de crecimiento subyacente sigue siendo débil como lo muestran las alzas sin brillo de la inversión, la productividad y los salarios reales.

OECDEs de esperarse que la demanda interna de Estados Unidos se fortalezca en los siguientes dos años y crezca a un ritmo sólido, impulsada por los aumentos en la riqueza de las familias y una producción gradual de la producción de energía. El empleo ha venido creciendo de manera sostenida, aunque se espera que el ritmo de aumento se modere en algún grado, y los salarios deben continuar elevándose a medida que se estrecha la situación del mercado de trabajo. Se prevé que el crecimiento de la economía aumente a 2.4% en 2017 y 2.8% en 2018, apoyado por la esperada expansión fiscal, especialmente en el segundo de estos años, a pesar de niveles más altos de tasas de interés a largo plazo y de las consecuencias de una continuada apreciación del dólar. Es probable que las decisiones de política —como las relativas a la composición del gasto presupuestal, los impuestos, la regulación y el comercio—ejerzan un efecto significativo sobre los resultados del crecimiento.

FMIEntre las economías avanzadas, se revisaron al alza las proyecciones de crecimiento de Estados Unidos porque se presume que se pondrá en marcha una distensión de la política fiscal y como consecuencia del ligero aumento de la confianza —en especial desde las elecciones de noviembre— que, de continuar, reforzará el ímpetu cíclico.

Desde las elecciones presidenciales, las expectativas de distensión de la política fiscal de Estados Unidos han contribuido al alza dl dólar y de las tasas de interés de los bonos del Tesoro, que han empujado al alza las tasas de otros países.

Los riesgos para el crecimiento a mediano plazo parecen claramente más negativos, entre otras razones porque Estados Unidos y China tendrán que replegar las medidas de estímulo en su momento para evitar una dinámica fiscal insostenible.

[Entre otros riesgos, destacan:]

- •

Un giro de las políticas que lleve a los países a replegarse en sí mismos y los dirija incluso hacia el proteccionismo, con menor crecimiento mundial debido a la disminución del comercio internacional y de los flujos transfronterizos de inversión.

- •

Alzas de las tasas de interés estadounidenses más rápidas de lo esperado, lo cual podría acelerar la contracción de las condiciones financieras mundiales y provocar una fuerte apreciación del dólar con repercusiones desfavorables para las economías vulnerables.

- •

Un ambicioso repliegue de la regulación financiera que podría estimular una asunción excesiva de riesgos y aumentar la probabilidad de crisis financieras.

[A finales de 2016] el crecimiento repuntó en Estados Unidos a medida que las empresas adquirieron más confianza en la demanda futura y las existencias comenzaron a contribuir de manera positiva al crecimiento (tras cinco trimestres de lastre).

La actitud de los mercados [financieros] ha mejorado desde agosto gracias a datos generalmente positivos sobre las perspectivas y las expectativas de estímulo fiscal, mayor inversión en infraestructura y desregulación en Estados Unidos.

Por efecto de […] la normalización ya no tan gradual de la política monetaria estadounidense, las tasas de interés nominales y reales a largo plazo han aumentado en forma sustancial desde agosto, sobre todo desde las elecciones de noviembre en Estados Unidos. Para finales de marzo [de 2017], el rendimiento nominal de los bonos del Tesoro de Estados Unidos a diez años había aumentado unos 85 puntos básicos en comparación con agosto y en 55 en comparación con las vísperas de las elecciones presidenciales en Estados Unidos.

Entre las economías avanzadas, se prevé que la orientación fiscal (medida en términos del impulso fiscal) sea […] ampliamente neutra en Japón y Estados Unidos en el curso de 2017.

Para 2018, el pronóstico supone un estímulo fiscal considerable en Estados Unidos, resultado de la nueva política tributaria que aplicaría el gobierno federal. Se supone que el déficit fiscal estadounidense habrá crecido 2 puntos porcentuales del pib para 2019, lo cual implica un impulso fiscal equivalente a 1% del pib, producto de disminuciones más o menos iguales de la carga del impuesto sobre la renta de las personas y las sociedades, concentradas en 2018 y 2019, y un gasto en infraestructura que por el momento se mantiene sin cambios.

Ante el aumento previsto del déficit fiscal estadounidense, la política monetaria sería moderadamente menos acomodaticia de lo proyectado, en vista de la intensificación de la demanda y de la presión inflacionaria. Se prevé que la tasa de política monetaria estadounidense subirá 75 puntos básicos en 2017 y 125 en 2018, para alcanzar un nivel de equilibrio a largo plazo justo por debajo de 3% en 2019. [Esta dinámica] no producirá episodios de volatilidad fuertes y prolongados en los mercados financieros.

- •

En Estados Unidos la expansión de la economía se acelerará en 2017 y 2018, según los pronósticos de crecimiento, y tocará 2.3 y 2.5% respectivamente […] La mejora de las perspectivas a corto plazo refleja el impulso que la economía cobró durante el segundo semestre de 2016, […] el sólido aumento del consumo y la distensión prevista en la política fiscal. Hasta el momento, el nuevo programa de políticas previsto ha estimulado los mercados financieros y reforzado la confianza de las empresas, lo cual podría acelerar más el ímpetu actual. Sin embargo, a más largo plazo, las perspectivas de la economía estadounidense son más moderadas. El crecimiento potencial está estimado en apenas 1.8%, frenado por el envejecimiento de la población y la relativa debilidad del aumento de la PTF.

- •

En Estados Unidos la inflación de los precios al consumidor está experimentando un repunte relativamente fuerte, y los precios de la energía se recuperarán de 1.3% en 2016 a 2.7% en 2017. […] la inflación subyacente continúa siendo relativamente débil y subiría de manera paulatina, alcanzando el objetivo de largo plazo fijado por la Reserva Federal —inflación de 2% medida en términos del gasto de consumo personal— en 2018, a medida que la capacidad económica ociosa disminuya y la mejora salarial cobre impulso.

[…] los desequilibrios [en cuenta corriente] se agudizarán a partir de 2018, ya que la expansión fiscal proyectada estimulará la demanda interna en Estados Unidos e incrementará el déficit en cuenta corriente.

El aumento [de las posiciones deudoras] es atribuible por completo al creciente nivel de los pasivos externos netos en Estados Unidos, cuyo déficit en cuenta corriente se profundizaría durante los próximos años.

En Estados Unidos, que ya se encuentra cerca del pleno empleo, las medidas de política fiscal que pretenden realzar en forma gradual la capacidad productiva junto con la demanda, ancladas en un plan de consolidación fiscal a mediano plazo destinado a reducir la creciente relación deuda pública/pib, tendrían un impacto más sostenido en el crecimiento y ayudarían a contener los desequilibrios externos.

En Estados Unidos, las autoridades han hecho pública su intención de revisar los acuerdos comerciales existentes. La ejecución correcta y de común acuerdo de estas iniciativas podría beneficiar a todos sus signatarios; en cambio, un incremento de los aranceles o de otros obstáculos al comercio sería perjudicial tanto para la economía estadounidense como para sus socios comerciales, sobre todo si se producen represalias

Como es fácil advertir, el examen que los organismos practican de la perspectiva económica y los eventuales resultados de algunas políticas anunciadas por la administración Trump es complaciente y tiende a suponer la ocurrencia real de los escenarios más favorables. Baste un ejemplo, la idea de que la renegociación de acuerdos comerciales va a estar carente de prejuicios no se compadece con los enfoques claramente agresivos adoptados al plantearla, ni con acciones como el anuncio de una investigación unilateral de supuestas violaciones y abusos de esos acuerdos que han lastimado a los trabajadores estadounidenses, encargada al secretario de Comercio y al recién designado jefe de la Oficina de Comercio y Política Manufacturera de la Casa Blanca, Peter Navarro, cuya misión consiste, en palabras de Trump, “en defender a los trabajadores y empresas estadounidenses de aquellos que quieren robar nuestros empleos y amenazar nuestra base manufacturera” (The White House, 2017c).

Ante la volatilidad de las orientaciones de política que pretende seguir la administración Trump, por otra parte, los ejercicios de previsión y pronóstico basados en una particular intención proclamada que se abandona con facilidad —como la de hacer del impuesto de ajuste financiero el fulcro de la reforma fiscal— puede convertirse fácilmente en un ejercicio fútil.

Economista y diplomático mexicano, es investigador del Programa Universitario de Estudios del Desarrollo. Utiliza algunos materiales derivados de una presentación ante el Grupo Nuevo Curso de Desarrollo de la UNAM el 26 de noviembre de 2016

Seamos claros. Trump no es keynesiano. Se apropia de una página de la reaganomics. Al tomar posesión, Reagan implantó una enorme reducción de impuestos. Al mismo tiempo dio vía libre a las financieras y desreguló agresivamente la economía. Como arguyeron sus asesores, al abatir tributación y regulación habría más incentivos para la inversión y el consumo; el déficit no se elevaría en virtud del crecimiento de los ingresos y la recaudación.” Los resultados fueron muy diferentes: junto al crecimiento, se combatió a los sindicatos, se hundieron los salarios reales, creció la desigualdad. “El 1% superior obtiene ahora 18% del ingreso total —el doble de lo que recibía cuando Reagan tomó el poder” (Jeff Madrick, “Trump: What the Market Is Really Saying”, The New York Review of Books, 18 de noviembre de 2016 —http://www.nybooks.com/daily/ 2016/ 1/18/trump-deficit-what-market-is-really-saying/ —consulta: 23Nov16).

Se estima que las ganancias acumuladas en el exterior por corporaciones estadounidenses son del orden de Dls 2.6.