Esta investigación parte de los resultados obtenidos en el estudio previo sobre segmentación de lealtad de clientes de la banca universal en el municipio Libertador del estado de Mérida (Venezuela), considerando las dimensiones de satisfacción y compromiso. El objetivo principal es proponer estrategias dirigidas a incrementar los niveles de satisfacción y compromiso en cada segmento identificado en dicho estudio. A través de la investigación cuantitativa apoyada en el análisis estadístico correlacional se analizan los atributos que los usuarios consideraron más importantes y que al mismo tiempo no valoraron satisfactoriamente; asimismo, se identifican las fallas del servicio en estos atributos, elementos del compromiso que tuviesen baja presencia y las correlaciones moderadas positivas entre satisfacción y compromiso. Todo esto permite proponer estrategias en el contexto del marketing relacional que pueden ser adoptadas por la banca para mejorar la lealtad de sus clientes.

This study is based on the results obtained in a previous one on customer loyalty segmentation of universal banking in the Libertador Municipality of Mérida, Venezuela, looking at the dimensions of satisfaction and commitment. Its main objective is to propose strategies to increase levels of satisfaction and commitment in each segment identified in this study. Through quantitative research supported by correlational statistical analysis, it explores the attributes that users considered most important, and yet not satisfactorily evaluated. It also identifies, service failures in these attributes, elements of the commitment that had a low presence and moderate positive correlations between satisfaction and commitment. All this allows measuring the effects of proposed strategies in the context of relationship marketing that can be adopted by banks to improve customer loyalty.

Esta investigação parte dos resultados obtidos no estudo prévio sobre segmentação de lealdade de clientes da banca universal no município Libertador do estado de Mérida (Venezuela), considerando as dimensões de satisfação e compromisso. O objectivo principal é propor estratégias dirigidas a aumentar os níveis de satisfação e compromisso em cada segmento identificado no referido estudo. Através da investigação quantitativa apoiada na análise estatística correlacional analisam-se os atributos que os utilizadores consideram mais importantes e que ao mesmo tempo não avaliaram satisfatoriamente; também se identificam as falhas do serviço nestes atributos, elementos do compromisso que tenham baixa presença e as correlações moderadas positivas entre satisfação e compromisso. Tudo isto permite propor estratégias no contexto do marketing relacional que podem ser adoptadas pela banca para melhorar a lealdade dos seus clientes

La proliferación de marcas se ha convertido en uno de los temas más polémicos a nivel empresarial, lo cual, sin duda alguna, ha sido promulgado por el crecimiento de los diversos sectores económicos y, entre otras cosas, por el carácter globalizado de los mercados. Esta proliferación de marcas ha traído consigo una serie de consecuencias, entre las que se puede citar la dificultad que tienen las empresas de permanecer en la mente de los clientes aun en una sola categoría de productos. En este sentido, el formar parte del conjunto de marcas que el consumidor considera al momento de plantearse una compra de un producto o servicio es uno de los principales y más anhelados objetivos para las empresas. En vista de ello, las organizaciones establecen estrategias y programas de mercadeo que intentan alcanzar la preferencia de los consumidores.

En este orden de ideas, el presente estudio aborda la lealtad de clientes, tema importante en el campo del marketing relacional. En este contexto, se muestran los resultados de una investigación cuantitativa, documental, descriptiva e inductiva, cuyo objetivo central es la recomendación de estrategias de lealtad de clientes. La investigación parte de la base del diagnóstico previo sobre la banca universal en el Municipio Libertador del estado de Mérida (Venezuela)1, el cual arrojó como resultado una segmentación de los usuarios según los niveles de lealtad que estos manifestaban con respecto a su entidad financiera principal, considerando las dimensiones de satisfacción y compromiso (Baptista, 2011).

De esta forma, se encontraron 6segmentos cuyo comportamiento mostraba: 1)baja satisfacción y comprometidos; 2)media satisfacción y comprometidos; 3)alta satisfacción y comprometidos; 4)baja satisfacción y no comprometidos; 5)media satisfacción y no comprometidos, y 6)alta satisfacción y no comprometidos. Este diagnóstico previo, tomado como base para el presente estudio, muestra la importancia y la jerarquía otorgadas por los clientes de cada segmento a los atributos de satisfacción (confiabilidad, capacidad de respuesta, seguridad, empatía y tangibilidad); los elementos del compromiso (afectivo, normativo y calculado), y la correlación entre los componentes de ambas dimensiones.

Sobre la base de este diagnóstico se da inicio a la presente investigación, cuyo objetivo principal es proponer estrategias dirigidas a incrementar los niveles de satisfacción y compromiso en cada segmento, considerando los atributos importantes para los usuarios que no hubiesen sido valorados satisfactoriamente, así como elementos del compromiso que tuviesen baja presencia y entre los que se evidenciara correlaciones moderadas positivas. En síntesis, el interés es aprovechar la caracterización de los segmentos de lealtad identificados en la banca universal para proponer estrategias atendiendo a las propuestas estratégicas que plantea el marketing relacional.

El estudio se estructura en 4secciones. La primera está dedicada al desarrollo teórico de las variables que sustentan la investigación; por un lado, el marketing relacional y sus estrategias y, por otro, la lealtad con sus factores condicionantes vistos a través de la satisfacción y el compromiso; la segunda sección explica el enfoque metodológico utilizado, y en la tercera se muestran los resultados y la propuesta estratégica. Por último, en la sección cuarta se exponen las conclusiones.

2Marco teóricoCon el propósito de situar la presente investigación dentro del campo de estudio, se abordan a continuación diversas referencias teóricas fundamentales.

2.1Marketing relacional y estrategias de lealtadEl marketing relacional nace como resultado del conjunto de cuestionamientos existentes en torno a los conceptos y procesos asociados al marketing transaccional, donde el eje fundamental de los intercambios eran productos y servicios.

Al respecto, Reinares y Ponzoa (2006) plantean otros elementos que favorecieron el cambio de orientación hacia lo relacional, entre los que se encuentran: aumento en los costos de captación de nuevos clientes, fragmentación paralela a la globalización de los mercados, más oferta y menos diferenciación de marcas, reducción e imprevisión de los ciclos de marketing y producto, aumento de la competencia en la colaboración con los canales de distribución, desarrollo de tecnologías que permiten el procesamiento y análisis de volúmenes de información, cambio en los patrones de conducta de los consumidores, fin de la segmentación tradicional, calidad generalizada de las acciones de marketing convencionales, entre otros.

En este sentido, el concebir nuevas formas de gestionar los intercambios comerciales entre las empresas y sus clientes requería transformaciones profundas, no solo en los elementos relativos al marketing operativo, sino además en el abordaje de raíz de aquellos aspectos de carácter estratégico, como lo son las relaciones con los clientes.

Con base en lo anterior, Reinares y Ponzoa (2006) señalan que a pesar de que el marketing relacional es un concepto relativamente nuevo en las teorías del marketing de servicios (McKenna, 1995; Christopher, Payne y Ballantyne, 1994; Gronroos, 1994; Morgan y Hunt, 1994; Bennett, 1996), este ha sido el responsable del cambio fundamental de dirección en la corriente del marketing. Dicha corriente se encuentra enfocada en la búsqueda de agregación de valor, desarrollo de ventajas competitivas sostenibles y, sobre todo, representar barreras para nuevos competidores; esto en pro de lograr diferenciación en el largo plazo.

El término «marketing relacional» es atribuido a Berry (1983), quien deja ver en su definición la relevancia de alcanzar y mantener las relaciones con los clientes. A medida que el concepto evoluciona, trasciende hacia la búsqueda y el mantenimiento de relaciones más allá de las existentes entre los clientes y la empresa. En otras palabras, se orienta a todos aquellos vínculos que puedan surgir entre la empresa, sus clientes y otros actores que formen parte del entorno. Asimismo, incluye también las relaciones que nacen internamente en la organización (Christopher et al., 1994; Ballantyne, 1994; Gummesson, 1994; Gronroos, 1994; Iglesias, 2003; Morgan y Hunt, 1994). En este sentido, en la tabla 1 se presenta el resumen de las principales definiciones asociadas al marketing relacional.

Definiciones del concepto de marketing relacional

| Autor | Definición |

| Berry (1983) | El marketing relacional consiste en atraer, mantener e intensificar las relaciones con los clientes |

| Jackson (1985) | El marketing relacional concierne a la atracción, el desarrollo y la retención de relaciones con el cliente |

| Grönroos (1989) | Estrategia de negocio que crea, desarrolla y comercializa relaciones de intercambio con el cliente a largo plazo, de forma que los objetivos de las partes implicadas se satisfagan. Se realiza mediante un intercambio mutuo y mediante el mantenimiento de las promesas |

| Grönroos (1990) | Consiste en establecer, mantener, realzar y negociar relaciones con el cliente (a menudo, pero no necesariamente siempre, relaciones a largo plazo), de tal modo que los objetivos de las partes involucrados se consigan |

| Berry y Parasuraman (1991) | Se orienta a atraer, desarrollar y retener las relaciones con los clientes |

| Christopher et al. (1994) | Supone la síntesis del servicio al cliente, la lealtad y el marketing |

| Shani y Chalasani (1992) | Esfuerzo integrado para identificar, mantener y construir una conexión con los clientes para reforzar continuamente esa conexión en beneficio de ambas partes, a través de contactos interactivos, que aporten valor añadido a largo plazo |

| Morgan y Hunt (1994) | Conjunto de todas las actividades del marketing dirigidas a establecer, desarrollar y mantener con éxito intercambios basados en las relaciones |

| Sheth y Parvariyar (1995) | Comprensión, explicación y gestión de las relaciones de colaboración en los negocios entre proveedores y sus clientes |

| Evans y Laskin (1994) | Aproximación centrada en el cliente donde una empresa busca relaciones empresariales a largo plazo con los clientes actuales y potenciales |

| Clark y Payne (1995) | Negocio de atraer y realzar las relaciones a largo plazo con los clientes |

| Grönroos (1997) | Proceso de identificar, captar, satisfacer, retener y potenciar (y cuando sea necesario terminar) relaciones rentables con los mejores clientes y otros colectivos, de manera que se logren los objetivos de las partes involucradas. Además, se aspira a que dichas relaciones sean a largo plazo, interactivas y generadoras de valor añadido |

| Price y Arnould (1999) | Interacciones regulares y continuadas a lo largo del tiempo, incluyendo algún modo de dependencia mutua |

| Alet (2000) | Proceso social y directivo de establecer, mantener y cultivar relaciones creando vínculos con beneficios para cada una de las partes, es decir, vendedores, prescriptores, distribuidores y cada uno de los interlocutores |

| American Marketing Association (2004) | Función organizacional y un conjunto de procesos orientados a la creación, comunicación y entrega de valor a los clientes, así como para la gestión de las relaciones con los clientes, de modo que se beneficien la organización y los grupos de interés |

Fuente: elaboración propia con base en los autores citados.

Tal como se visualiza en la tabla 1, son numerosas las definiciones que se encuentran en la literatura del marketing relacional; sin embargo, prevalece como objetivo principal el gestionar las relaciones con los clientes, fomentando la creación y el mantenimiento de vínculos comerciales y afectivos que favorezcan directa e indirectamente a los diversos actores y grupos de interés relacionados con la organización. En este sentido, la gestión de relaciones con los clientes es una tarea que trae implícito el componente estratégico, es decir, desarrollo de estrategias que acompañen las acciones y programas generados.

Al respecto, Alcaide y Soriano (2006) plantean un proceso de desarrollo de estrategia relacional cuyo objetivo principal es la creación de valor para los clientes, el cual se compone de 5fases que no necesariamente poseen una forma secuencial pero que ofrecen un panorama interesante para idear estrategias en este campo de estudio. Dichas fases son: 1)selección de los vínculos sobre los cuales se sustentará la relación con los clientes; 2)determinación del tipo de relación que se desea tener con los diversos grupos de clientes; 3)especificación de los mecanismos para dar a la relación contenidos de valor; 4)estructuración de la forma como se comunicará la relación a los prospectos y clientes, y 5)implantación y seguimiento.

Como se puede observar en el proceso de desarrollo de la estrategia relacional citado, la etapa que representa la base para la generación de las estrategias es la selección de los vínculos sobre los cuales se sustentará la relación con los clientes. No obstante, es importante destacar que para lograr que dichos vínculos existan entre las empresas y sus clientes, se deben eliminar las barreras de comunicación que interfieren en las relaciones. Dichos vínculos y barreras son planteados por Alcaide y Soriano (2006) y se sintetizan en la tabla 2.

Vínculos y barreras que definen la relación con el cliente

| Vínculos | |

| Estructurales | Existentes cuando los clientes están vinculados muy estrechamente a la organización en términos operativos y estructurales o, incluso, integrados funcionalmente recurriendo a tecnologías que facilitan la interacción |

| Basados en la marca | Sustentados en el valor que los clientes obtienen al relacionarse directamente con el producto, tanto por los atributos funcionales como por los atributos emocionales |

| Actitudinales | Relacionados con la profesionalidad, las habilidades, la orientación al cliente, los valores, la cultura, la capacidad de respuesta y las actitudes similares por parte de la entidad |

| Personales | Producidos cuando los clientes prefieren trabajar con personas específicas y lo hacen al margen de la organización. En este tipo de vínculo es importante transmitir la idea de que detrás de la relación personal existe una organización que facilita la calidad de los servicios |

| Informativos | Producidos cuando los clientes se benefician de los informes y el sistema de información (implantados por el proveedor), ya que les ayuda en la gestión operativa o financiera de sus propias actividades |

| De valor | Generados cuando los clientes obtienen de la empresa, de forma continua y repetida, el valor que procuran y la entidad les da todas las razones para creer que continuarán recibiendo ese valor |

| Cero opción | Existentes cuando los clientes no disponen de otra opción que recurrir a una empresa para obtener los servicios requeridos. En estos casos, en realidad no existe fidelización, sino aceptación de los clientes |

| Barreras | |

| Físicas o mecánicas | Fallos que se producen en los medios, canales o soportes utilizados para conducir la comunicación empresa-cliente |

| Semánticas | Interferencias relacionadas con el lenguaje utilizado por quienes establecen la comunicación. Tienen su origen principal en que en la organización no se han preocupado por adecuar el lenguaje o léxico de sus comunicaciones al léxico que utilizan los clientes |

| Sociográficas | Interferencias causadas por aspectos como la edad, la clase social, la ocupación, la raza, el sexo y similares que puedan crear obstáculos entre empresa y clientes |

| Actitudinales | Intereses, necesidades, valores y otras actitudes de la empresa y los clientes; pueden interferir y distorsionar tanto la forma como se emiten los mensajes como la forma como los reciben e interpretan los clientes |

| Psicológicas | Distorsiones que se producen en el proceso de comunicación a causa de la personalidad, prejuicios, antipatías, problemas, entre otros |

Fuente: elaboración propia con base en Alcaide y Soriano (2006).

Tomando en cuenta los diversos vínculos y barreras existentes, es importante destacar que no todos los clientes ameritan los mismos vínculos, y en muchos casos las empresas no se encuentran interesadas en desarrollar el mismo tipo de vínculo con todos sus clientes. Es por ello que, posterior a la fase1, se requiere determinar los niveles de relación que se desea tener con los clientes, por lo cual resulta fundamental identificar los segmentos de mercado clave para la organización. De acuerdo con el diagnóstico de los segmentos, se determinan los factores importantes para estos (Alcaide y Soriano, 2006), de forma tal de diseñar estrategias acordes con sus intereses y necesidades.

En este orden de ideas, de nada serviría que una empresa reconozca sus segmentos clave e identifique el tipo de vínculos que desea desarrollar, si no se plantea la forma como generará valor a la relación (fase3). Para ello debe analizar los diversos conceptos, atributos o elementos que aprecia el cliente (fiabilidad, cortesía, credibilidad, comunicación, profesionalidad, capacidad de respuesta, entre otros) e idear la forma de venderlos o comunicarlos de tal forma que el cliente perciba esa agregación de valor (fase4). Finalmente, queda en manos de la empresa el implantar las estrategias ideadas y darles el respectivo seguimiento (fase6).

Considerando que la agregación de valor constituye el eje central de cualquier estrategia que pretenda otorgar cierto grado de diferenciación a la organización, Morgan y Hunt (1994) señalan que esta debe estar enmarcada en 3líneas estratégicas para que se logre integrar en toda la cadena de valor, a saber: asociación con proveedores y distribuidores, asociación horizontal con otras empresas y asociación con los clientes. En esencia, su principal objetivo es establecer relaciones estables con los mejores clientes de la empresa, implementando un conjunto de acciones que permitan profundizarlas y aumentar el grado de satisfacción y lealtad.

En este sentido, la lealtad representa el más avanzado eslabón presente en la secuencia del desarrollo de la relación con los clientes, por lo que se dedica a continuación un apartado para abordarla.

2.2LealtadPrevalecen en la literatura un significativo número de definiciones del término «lealtad», y no existe un consenso en ese sentido. En general, este comportamiento puede describirse como una respuesta no aleatoria expresada por el consumidor durante un período de tiempo con relación a una o más marcas alternativas, de acuerdo con procesos psicológicos de evaluación y decisión (Jacoby y Chestnut, 1978); puede decirse que es una especie de fuerza entre una actitud individual relativa y el comportamiento de compra repetido (Dick y Basu, 1994), es decir, una actitud favorable hacia una marca demostrada a través de la repetición de la compra (Alfaro, 2004; Arellano, 2002).

De estas y otras concepciones sobre el término expuestas en la tabla 3 se despliegan 2vertientes: la lealtad vista desde un enfoque comportamental o a través de un enfoque actitudinal-comportamental.

Definición de lealtad según los enfoque comportamental y actitudinal-comportamental

| Investigaciones | Enfoque comportamental |

| Tucker (1964); Brown (1953); Lawrence y Trapey (1975); McConnell (1968) | Comportamiento que implica compras repetitivas y sistemáticas de una marca |

| Cunninghan (1956); Jeuland (1979); Krishnamurthi y Raj (1991) | Comportamiento de compra repetitivo motivado por estímulos que pueden provenir de la familia, de grupos de referencia o de compras pasadas. El individuo aprende a asociar sistemáticamente una respuesta ante determinados estímulos |

| Newman y Werbel (1973) | Recompra de la marca, considerando solamente esa marca, sin buscar información |

| Tellis (1988) | Frecuencia repetida de compra o el volumen relativo de compra de una misma marca |

| Arellano (2002) | Relacionada con el índice de recompra del producto. |

| Investigaciones | Enfoque actitudinal-comportamental |

| Copeland, 1923 | Compra basada en una actitud en mente, ante la cual no se acepta sustitutos (a menos que sea por emergencia) |

| Brown (1953) | Decisión deliberada para comprar una única marca debido a alguna superioridad real o imaginaria de la misma |

| Day (1969) | Proceso dinámico en el cual el consumidor muestra disposición interna hacia la marca (producto de un esfuerzo consciente para evaluar marcas en competencia) y la compra de forma continua |

| Jacoby y Kynner (1973) | Comportamiento de compra no aleatorio de la unidad decisoria (individuo, familia, u organización) producto de procesos psicológicos (evaluación y toma de decisiones) que se mantiene por largo tiempo con respecto a una o más marcas |

| Assael (1987); Keller (1993) | Comportamiento que se pone de manifiesto cuando existen actitudes y creencias favorables hacia la marca |

| Dick y Basu (1994) | Relación entre la actitud relativa hacia el objeto y la secuencia de compra. |

| Gremler y Brown (1996) | Grado en el cual un cliente exhibe disposición actitudinal positiva hacia un proveedor demostrando exclusividad y comportamiento de compra repetido |

| Berné et al. (1996) | Compromiso del cliente con su proveedor como resultado de un proceso de evaluación y de factores situacionales |

| Butcher, Beverley y Frances (2001) | Relación psicológica duradera entre el cliente y un proveedor, en la cual se identifica con el proveedor, lo defiende ante otros y se resiste a cambiarlo |

| Alfaro (2004) | Actitud favorable hacia una marca demostrada a través de la repetición de la compra |

| Setó (2004) | Lealtad a través del comportamiento (secuencia de compras), la actitud (disposición interna que genera repetición de compras, lo cual excluye los factores situacionales) y lo cognitivo (la marca se convierte en la primera en la mente del consumidor producto del proceso de evaluación y factores situacionales) |

Fuente: elaboración propia con base en los autores citados.

El enfoque comportamental de la lealtad está basado específicamente en la repetición de compra, es decir, si la marca satisface las expectativas del consumidor aumentará la probabilidad de seguir adquiriéndola y resultará difícil arriesgarse a comprar otra marca. En este marco de ideas, los procesos internos —formación de actitudes y compromiso— no tienen relevancia y se limita a considerar solo las compras repetidas. Así, la lealtad puede tener una orientación conductista, es decir, basada en patrones de comportamiento aprendidos, estímulos relacionados con la experiencia y referencia previa (perspectiva estímulo-respuesta). De esta forma, si se conocen los estímulos que afectan el comportamiento de los consumidores, se podrá predecir su lealtad (Samuelson y Sandivik, 1997). Ahora bien, dada la multiplicidad de estímulos que pueden influir en el consumidor, se intuye difícil la idea de poder predecir efectivamente (Bass, 1974).

Otra perspectiva es la consideración estocástica de la lealtad, es decir, explicada a través del patrón de compras reflejado por los consumidores producto de sus compras pasadas, para lo cual es útil estudiar su secuencia, proporción, consistencia, cantidad media anual y tasas de repetición (Samuelson y Sandivik, 1997). Los propulsores de este enfoque más resaltados en la bibliografía pueden observarse en la tabla 3.

No obstante, este enfoque ha provocado críticas, pues concibe la lealtad sobre una sola marca, lo cual es contrario al verdadero comportamiento del consumidor, el cual muestra lealtad por un conjunto de marcas que pueden o no convenirle en un momento determinado. Siendo así, su decisión y su lealtad implican procesos mentales que son ignorados por quienes apoyan esta postura (Chang y Tu, 2005). Asimismo, no considera factores como la disposición y la emoción (Ishida y Keith, 2006; Day, 1969), ni los estímulos que pueden afectar el comportamiento del consumidor (Bass, 1974; Park, 2006). Esta forma reduccionista de ver la lealtad no aporta información fiable para la toma de decisiones gerenciales, pues obvia factores determinantes que motivan el comportamiento leal del consumidor, tal como los procesos mentales (Delgado, 2004). También es posible que la compra enmascare la verdadera lealtad, porque se decide la compra del producto por factores que nada tienen que ver con un verdadero compromiso.

La segunda vertiente está referida a la actitud-comportamiento, es decir, está basada en algo más que solo el comportamiento. Complementa el enfoque comportamental al tomar en cuenta el conocimiento y la comprensión de estructuras mentales y emocionales. En este caso, la lealtad es una actitud cuyos elementos constitutivos (cognitivos, afectivos y comportamentales) definen el vínculo psicológico entre el individuo y la marca, demostrado en la disposición, compromiso, arraigo y decisión de compra.

La actitud tiene un carácter intencional, determinista y precursor del comportamiento. En esencia, la lealtad existe cuando el consumidor demuestra creencias, sentimientos, compromiso, predisposición a comprar y recomprar cierta marca sin aceptar sustitutos, pues la considera superior, la compra y la recomienda abiertamente. Tiene que ver, además, con el compromiso por la marca y vínculos importantes en las relaciones consumidor-proveedor. Los defensores de este enfoque y sus respectivas definiciones sobre lealtad pueden observarse en la tabla 3. En síntesis, no es suficiente la compra repetida para determinar que existe compromiso hacia una marca; además debe existir un vínculo psicológico o emocional (Bloemer y Poiesz, 1989; Baloglu, 2002)2.

Como puede observarse, para analizar la lealtad se han considerado varias dimensiones y existe todavía debate sobre lo que puede considerarse verdadera lealtad. Al considerar las 2vertientes expuestas, es la segunda (actitudinal-comportamental) «la que más utilidad presenta para la gestión empresarial de la lealtad a la marca al facilitar el conocimiento de por qué los consumidores son leales a las marcas» (Delgado, 2001, p.79).

En definitiva, lo interesante del análisis conceptual es prever que el término y el análisis de la lealtad pasan por considerar elementos que exceden al solo comportamiento de compra del consumidor; deben considerarse, a su vez, los aspectos actitudinales que vendrán a configurar un marco más realista sobre el cual generar lealtad en los clientes. En efecto, el enfoque actitudinal no niega el comportamental, por el contrario, lo complementa. En este marco de ideas, las medidas comportamentales permiten entender una realidad cuyo estudio debe profundizarse con el análisis actitudinal, a los efectos de descubrir la verdadera lealtad, es decir, la vinculada a la clara valoración de la marca.

Ahora bien, resalta la prevalencia del estudio de la lealtad en el campo de los bienes tangibles (lealtad de marca) siendo pocos los estudios en el sector servicios (lealtad de servicios). Sin embargo, «debe señalarse que a pesar de la importancia que adquieren las estrategias de fidelización en todos los sectores, se trata de una estrategia muy adecuada en el ámbito de los servicios, ya que estos por su propia naturaleza ofrecen mayores oportunidades para poder desarrollarla» (Setó, 2003, p.190). En este campo se destacan los estudios realizados por Oliver (1999); Gremler y Brown (1996); Bharadwaj, Varadarajan y Fahy (1993); Parasuraman, Zeithaml y Berry (1985), entre otros.

Para Gremler y Brown (1996), la lealtad de servicio difiere de la lealtad de marca en varios aspectos inherentes a la naturaleza del servicio, tales como los vínculos existentes entre los proveedores y los clientes, oportunidades de interacción persona-persona, riesgo percibido y barreras existentes. Asimismo, las interacciones personales que exige la prestación del servicio pueden permitir prever oportunidades de conseguir mejores relaciones que contribuyan a la lealtad (Parasuraman et al., 1985).

En los servicios, es fundamental el desarrollo de vínculos perdurables con los clientes, lo que implica que estén satisfechos, comprometidos con la relación y dispuestos a recomendar el servicio, lo cual puede convertirse en una verdadera ventaja competitiva (Bharadwaj et al., 1993).

Si se enfoca específicamente el análisis de lealtad al sector bancario, para Iniesta y Giménez (2002) el tratamiento de sus clientes a través de la segmentación demográfica ha mostrado deficiencias, ante lo cual se ha recurrido a la utilización de variables actitudinales y comportamentales a los efectos de mantener la lealtad de sus segmentos de clientes. A partir de esos segmentos, el sector hace uso de estrategias de marketing relacional que intentan afianzar la satisfacción, la confianza, el compromiso y la personalización de sus clientes y optar así a su lealtad.

En estos casos, es común considerar el compromiso como criterio de segmentación, pues este vínculo con la organización sin duda incrementa la lealtad de los clientes (Bettencourt, 1997) contribuyendo a menores costos en el proceso de su captación y mantenimiento. El compromiso es más frecuente en el caso de servicios o productos cuyo consumo no culmina luego de la transacción; se puede decir que tiene un efecto prolongado, como efectivamente sucede en el caso de la banca (Iniesta y Giménez, 2002; Bloemer y de Ruyter, 1998). Por su parte, la satisfacción es un factor clave para optar a la lealtad del cliente y ha sido demostrada ampliamente su relación con elevados niveles actitudinales y comportamentales favorables hacia la marca (Colmenares y Saavedra, 2007; Valdunciel, Flórez y Dávila, 2007).

En este sentido, a continuación se estudia la satisfacción y el compromiso, que son las variables que fueron utilizadas para determinar los segmentos de clientes de la banca universal del municipio Libertador del estado de Mérida (Venezuela) que sirvieron de base para el estudio de su lealtad.

2.3Satisfacción y compromiso como factores condicionantes de la lealtadComo se puede intuir, el concepto de lealtad representa un complejo constructo cuya definición aún está en desarrollo, dados los diversos factores que pueden condicionarla. A grandes rasgos, entre algunos factores condicionantes se encuentran los propuestos por Setó (2004), que tienen que ver con la satisfacción del cliente (que depende de la calidad de servicio), la confianza (que depende de la imagen de marca) y la recuperación del servicio. Otros estudiosos que plantean a la satisfacción como precursora de la lealtad han sido Anderson, Fornell y Lehmann (1994); Oliver (1999); Jones y Sasser (1995); Valdunciel et al. (2007); Hayes (2002), entre otros, quienes mantienen que calidad de servicio es el antecedente de la satisfacción de los clientes. Suárez, Vásquez y Díaz (2007) consideran la confianza y el compromiso, señalando que el compromiso afectivo tiene una relación directa y positiva con la lealtad actitudinal. Por supuesto, dada la complejidad que representa el estudio de todos estos factores en conjunto, se decidió en esta ocasión, abordar a la satisfacción y al compromiso como los elementos de la lealtad en el sector bancario.

La satisfacción como precursora de la lealtad ha sido ampliamente confirmada y corroborada (Parasuraman et al., 1985; Johnson y Fornell, 1991; Cronin y Taylor, 1992; Rust y Zahorik, 1993; Colmenares y Saavedra, 2007; Valdunciel et al., 2007, entre otros) y puede observarse en el diverso abordaje del tema, la consideración de un componente actitudinal y otro comportamental (Fornell, 1992; Dick y Basu, 1994; Zeithaml, Berry y Parasuraman, 1996). Otro enfoque considera la satisfacción como el resultado surgido de la comparación entre beneficios, costos y las consecuencias esperadas después de la compra o el consumo (Churchill y Surprenant, 1982). Hunt (1977), considerado pionero en la temática, concibe la satisfacción como la evaluación subjetiva y positiva que genera el consumidor producto de las experiencias vinculadas a la compra o utilización del producto y/o servicio.

Para Oliver (1999), es un estado psicológico resultante de la evaluación entre expectativas y sentimientos en comparación con la experiencia. Este autor plantea 2componentes: uno cognitivo y otro afectivo. Lo cognitivo tiene que ver con la comparación entre expectativas y percepciones del servicio, y lo afectivo comprende la satisfacción como un estado emocional positivo sobre la base de la referencia y la experiencia previa.

Según Zeithaml y Bitner (2002), la satisfacción es la evaluación del cliente respecto a un producto o servicio, en función de si este respondió a sus necesidades y expectativas. En el caso de los servicios, la satisfacción se presenta cuando el cliente percibe la calidad en sus diferentes parámetros. Los autores resumen los patrones de la misma en 5dimensiones: tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta. La confianza es la capacidad de desempeñar el servicio que se promete de manera segura y precisa; responsabilidad es la disponibilidad para ayudar a los clientes y proveer el servicio con prontitud; seguridad es el conocimiento y la cortesía de los empleados y su habilidad para inspirar buena fe y confianza; empatía es brindar a los clientes atención individualizada y cuidadosa, y tangibilidad es la apariencia de las instalaciones físicas, equipo, personal y materiales escritos.

Por su parte, el compromiso, aunque todavía sin consenso en su definición, es uno de los elementos clave en el campo del marketing relacional. Surge de la existencia y de la permanencia de relaciones de intercambio (Morgan y Hunt, 1994) en las cuales se plantean el apego y la implicación positiva hacia la organización (Buchanan, 1974). Es un proceso participativo producto de la información, de los incentivos y de las capacidades personales que estimulan el apego del individuo con la organización (Cotton, 1993), generando un estado de implicación positiva de las personas con la organización y con sus metas (Buchanan, 1974; Peiró y Prieto, 1996). Se demuestra por la preferencia estable basada en una actitud de resistencia al cambio (Suárez et al., 2007). El compromiso también puede ser definido como el deseo de mantener una relación permanente, ya que el resultado de la misma justifica los esfuerzos por mantener dicha relación a largo plazo e invertir en esta (Morgan y Hunt, 1994; Anderson y Weitz, 1992).

Asimismo, existen otras consideraciones acerca de la variable compromiso y tienen que ver con la multidimensionalidad del constructo. Para Gundlach, Achrol y Mentzer (1995); Kumar, Scherr y Steenkamp (1995); Geyskens, Steenkamp, Scheer y Kumar (1996), entre otros, en el compromiso pueden darse 2dimensiones: compromiso calculado y compromiso afectivo. Para Cater y Zabkar (2008), existe un compromiso adicional a estos dos: el compromiso normativo.

El compromiso calculado considera los beneficios o pérdidas en que se incurriría si se finalizase la relación, pues cambiar de proveedor repercutiría en mayores costos (Kumar, Hibbard y Stern, 1994; Casaló, Flavián y Guinalíu, 2007), por lo que permanentemente se puede estar evaluando otras alternativas económicamente más beneficiosas (Geyskens et al., 1996; Gilliland y Bello, 2002; Zins, 2001).

El compromiso afectivo es un sentimiento de lealtad y honradez (Kalleberg y Reve, 1992; Geyskens et al., 1996; Meyer, Allen y Smith, 1993), es una inclinación afectiva del cliente que manifiesta su deseo de mantener la relación concediendo a la empresa un mayor margen de confianza, no siendo lo económico la única motivación (Suárez et al., 2007; Kalleberg y Reve, 1992). Se trata más bien de mantener una relación a largo plazo (Anderson y Weitz, 1992) que surge cuando la persona desea permanecer en la organización, pues existe vinculación emocional (Allen y Meyer, 1990) que generando un sentimiento de disfrute de la relación que conlleva a la lealtad y que hace poco probable el abandono de la relación (Gilliland y Bello, 2002; Bansal, Irving y Taylor, 2004).

El compromiso normativo se origina en los valores individuales, en términos de si la persona considera que permanecer en la organización es lo correcto, e implica un sentimiento de deuda o una obligación moral (Allen y Meyer, 1990; Geyskens et al., 1996; Kumar et al., 1994).

De estas consideraciones resaltan las diferentes motivaciones que impulsan el compromiso en sus diferentes dimensiones. En este sentido, el consumidor puede querer mantener la relación con su proveedor (compromiso afectivo) o puede considerar que, más que querer, necesita mantener la relación (compromiso calculado), o también puede pensar que debe mantenerla (compromiso normativo) (Bansal et al., 2004)3.

En el contexto de este estudio, el compromiso se entenderá como la implicación positiva del individuo con la organización, que incide en su apego hacia la misma considerando estos 3elementos (afectivos, calculados y normativos). En cuanto a satisfacción, se asumirán los parámetros propuestos por Zeithaml y Bitner (2002), es decir, tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta.

3MetodologíaEl estudio se encuentra enmarcado dentro del tipo de investigación cuantitativa, documental e inductiva, bajo un diseño de investigación exploratorio-descriptivo. Se efectúa considerando un diagnóstico previo de los segmentos de lealtad de clientes (personas naturales) de las entidades que conforman la banca universal del municipio Libertador del estado de Mérida (Venezuela). Para mejorar la comprensión de estudio, en la tabla 4 se muestra un resumen de la información estadística utilizada en la referida investigación.

Resumen estadístico del estudio de segmentación en función de satisfacción y compromiso

| Población | Usuarios (personas naturales) de la banca universal del municipio Libertador del estado Mérida (cualquier estrato social, sexo, religión, etc.) | |

| Muestra | η=Z2α2∗p∗qe2η=(1,96)2∗0,5∗0,50,0025=384 personas | Z2 α/2: valor teórico del nivel deconfianza 95% (Z= 1.96)p, q: comportamiento de la variable amedir (0,5)e: error de muestreo (5%) |

| Tipo de muestreo | Probabilístico | |

| Unidad de muestreo | Centros comerciales | |

| Método de selección | Aleatorio sistemático, en el que se determinó una constante que sirvió de intervalo (k) para seleccionar los sujetos de la población | |

| Recolección de datos | Técnica: encuesta; instrumento de recolección de datos: cuestionario; método empleado para aplicar los cuestionarios; entrevista personal | |

| Pruebas de validez | Prueba de expertos; comprobación de confiabilidad: coeficiente alfa de Cronbach y test-retest | |

| Segmentos encontrados | Baja satisfacción y comprometidos (2%)Media satisfacción y comprometidos (10%)Alta satisfacción y comprometidos (29%)Baja satisfacción y no comprometidos (14%)Media satisfacción y no comprometidos (26%)Alta satisfacción y no comprometidos (19%) | Variables de segmentación:satisfacción y compromiso |

| Escalas de evaluación | Satisfacción: Likert. Baja satisfacción (eslabón 1 y 2); media satisfacción (eslabón 3) y alta satisfacción (eslabón 4 y 5) | Compromiso: Likert. Bajo compromiso (eslabón 1 y 2), medio compromiso (eslabón 3) y alto compromiso (eslabón 4 y 5) |

| Correlación:Baja correlación: entre 0,00 y 0,30Moderada correlación: entre 0,31 y 0,40Moderada alta: entre 0,41 y 0,60Alta correlación: entre 0,61 y 0,70Muy alta correlación: entre 0,71 y 0,90 | ||

Fuente: elaboración propia.

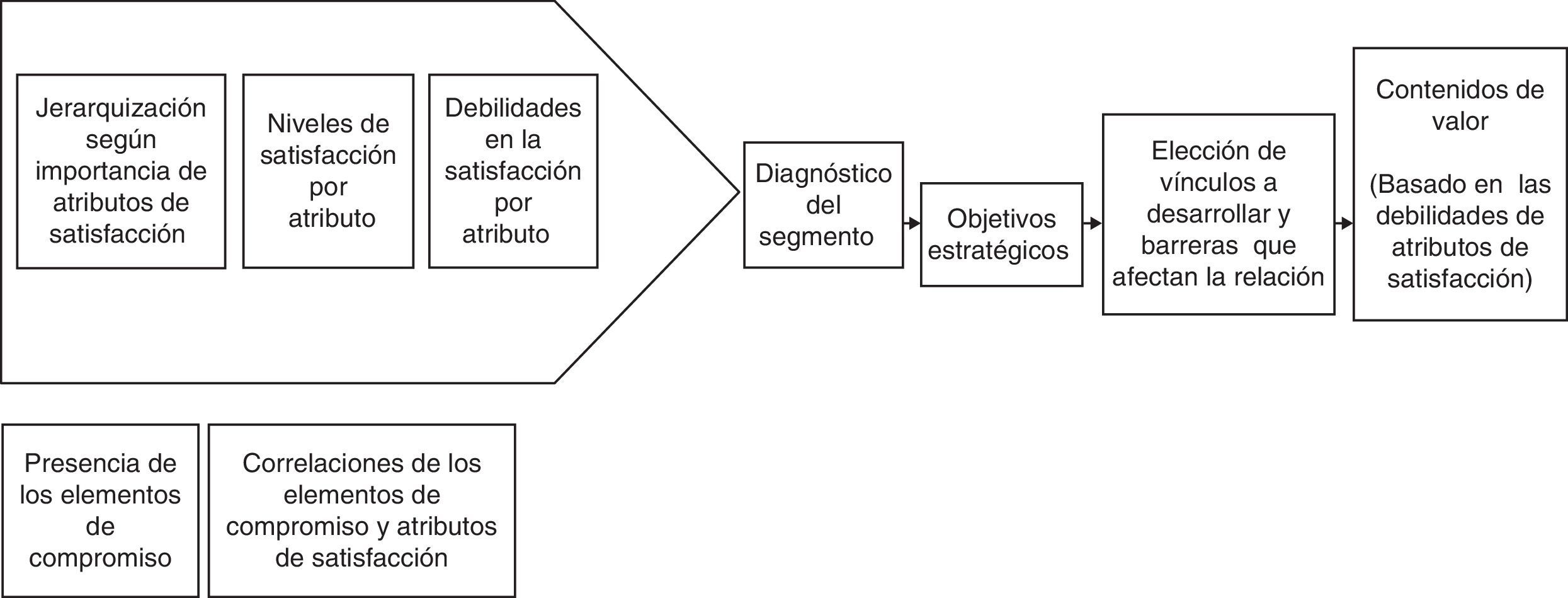

Como metodología para proponer las estrategias de lealtad se consideraron algunas fases de la propuesta de Alcaide y Soriano (2006), sobre todo en lo referido a los segmentos que definirán los niveles de relación, así como también los vínculos a desarrollar, barreras a considerar y contenidos de valor. Así, el diagnóstico por segmento muestra los atributos de satisfacción considerados más importantes por el usuario y no valorados satisfactoriamente por este. Más allá de esto, determina, de acuerdo con la percepción del usuario, las causas o las debilidades del servicio asociadas a cada atributo de satisfacción. Adicionalmente considera los bajos niveles de los elementos del compromiso y, apoyado en la técnica estadística utilizada particularmente para este estudio, encuentra las posibles correlaciones entre los atributos de satisfacción y elementos del compromiso que pueden dejar intuir una mejora de sus niveles al influir en alguna de estas variables (fig. 1).

A partir del diagnóstico por segmento (atributos de satisfacción más importantes no valorados satisfactoriamente y sus causas, así como elementos del compromiso con baja evaluación y correlaciones positivas) se plantearon los objetivos estratégicos orientados a incrementar o mantener la satisfacción y el compromiso según sea el comportamiento del segmento. Asimismo, la información suministrada por el diagnóstico permite elegir los vínculos a desarrollar y barreras que afectan las relaciones de acuerdo con lo planteado por Alcaide y Soriano (2006). Las estrategias relacionales basadas en los vínculos planteados por estos autores fueron analizadas en función de su contribución al mejoramiento de los niveles de los atributos de satisfacción y elementos de compromiso. Esta vinculación se realizó a través del análisis de la naturaleza del vínculo y su conexión directa con la mejoría de los atributos de satisfacción y elementos del compromiso (tabla 5). La creación de contenidos de valor, planteada también por Alcaide y Soriano (2006), se realizó considerando las debilidades percibidas por los usuarios de la banca, referidos específicamente a los atributos de satisfacción (tangibilidad, empatía, confiabilidad, seguridad y capacidad de respuesta).

Vínculos y barreras que contribuyen a mejorar los atributos de satisfacción y elementos de compromiso

| Atributo de satisfacciónElemento del compromiso | Estrategias relacionales |

| Confiabilidad | Fomento de vínculos de tipo estructuralFomento de vínculos de tipo personalFomento de vínculos actitudinales |

| Capacidad de respuesta | Fomento de vínculos de tipo estructuralFomento de vínculos actitudinales |

| Seguridad | Fomento de vínculos de tipo estructuralEliminación de barreras y formulación de mejoras en los mecanismos de comunicación empresa-clienteFomento de vínculos de tipo personal |

| Empatía | Fomento de vínculos de tipo personal |

| Tangibilidad | Fomento de vínculos de tipo estructural |

| Elemento afectivo | Fomento de vínculos con la marcaFomento de vínculos actitudinales |

| Elemento normativo | Fomento de vínculos de valorFomento de vínculos con la marca |

| Elemento calculado | Fomento de los vínculos de informaciónFomento de vínculos de tipo estructural |

Fuente: elaboración propia con base en Alcaide y Soriano (2006).

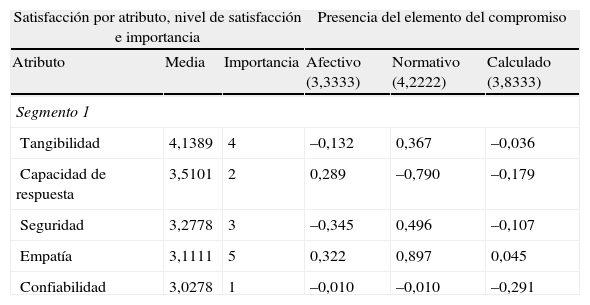

Como se ha mencionado, del diagnóstico previo que apoya este artículo, se estudia su información a través de técnicas estadísticas (correlación) para su posterior proposición de estrategias. Para contextualizar, en la tabla 6 se observan los diferentes segmentos y las correlaciones existentes. Asimismo, se muestran las medias resultantes de los atributos de satisfacción y elementos del compromiso.

Comportamiento de los segmentos de la banca universal

| Satisfacción por atributo, nivel de satisfacción e importancia | Presencia del elemento del compromiso | ||||

| Atributo | Media | Importancia | Afectivo (3,3333) | Normativo (4,2222) | Calculado (3,8333) |

| Segmento 1 | |||||

| Tangibilidad | 4,1389 | 4 | –0,132 | 0,367 | –0,036 |

| Capacidad de respuesta | 3,5101 | 2 | 0,289 | –0,790 | –0,179 |

| Seguridad | 3,2778 | 3 | –0,345 | 0,496 | –0,107 |

| Empatía | 3,1111 | 5 | 0,322 | 0,897 | 0,045 |

| Confiabilidad | 3,0278 | 1 | –0,010 | –0,010 | –0,291 |

| Satisfacción por atributo, nivel de satisfacción e importancia | Afectivo (3,1802) | Normativo (3,5135) | Calculado (3,7297) | ||

| Atributo | Media | Importancia | |||

| Segmento 2 | |||||

| Tangibilidad | 4,1959 | 5 | 0,386 | 0,467 | 0,317 |

| Seguridad | 3,6081 | 4 | 0,604 | 0,442 | 0,298 |

| Confiabilidad | 3,5135 | 2 | 0,453 | 0,365 | 0,275 |

| Empatía | 3,2027 | 3 | 0,717 | 0,273 | 0,260 |

| Capacidad de respuesta | 3,1802 | 1 | 0,429 | 0,389 | 0,272 |

| Satisfacción por atributo, nivel de satisfacción e importancia | Afectivo(3,7970) | Normativo(3,9932) | Calculado(3,9932) | ||

| Atributo | Media | Importancia | |||

| Segmento 3 | |||||

| Tangibilidad | 4,3159 | 5 | 0,408 | 0,568 | 0,252 |

| Confiabilidad | 3,9932 | 3 | 0,360 | 0,519 | 0,263 |

| Seguridad | 3,9705 | 1 | 0,566 | 0,565 | 0,198 |

| Empatía | 3,8477 | 4 | 0,499 | 0,435 | 0,080 |

| Capacidad de respuesta | 3,7970 | 2 | 0,512 | 0,439 | 0,155 |

| Satisfacción por atributo, nivel de satisfacción e importancia | Afectivo(1,7054) | Normativo(2,0268) | Calculado(3,1429) | ||

| Atributo | Media | Importancia | |||

| Segmento 4 | |||||

| Tangibilidad | 3,2411 | 5 | 0,106 | 0,381 | 0,252 |

| Capacidad de respuesta | 2,5476 | 2 | 0,101 | 0,242 | 0,315 |

| Seguridad | 2,4911 | 1 | 0,349 | 0,409 | 0,314 |

| Empatía | 2,2991 | 4 | 0,360 | 0,381 | 0,235 |

| Confiabilidad | 2,2902 | 3 | 0,305 | 0,395 | 0,175 |

| Satisfacción por atributo, nivel de satisfacción e importancia | Afectivo(2,9192) | Normativo(2,7980) | Calculado(3,2828) | ||

| Atributo | Media | Importancia | |||

| Segmento 5 | |||||

| Tangibilidad | 3,7096 | 5 | 0,184 | 0,365 | 0,183 |

| Confiabilidad | 3,1237 | 4 | 0,271 | 0,264 | 0,142 |

| Seguridad | 3,0833 | 1 | 0,407 | 0,375 | 0,038 |

| Empatía | 2,7551 | 3 | 0,445 | 0,329 | 0,281 |

| Capacidad de respuesta | 2,0102 | 2 | 0,231 | 0,320 | 0,254 |

| Satisfacción por atributo, nivel de satisfacción e importancia | Afectivo(2,7703) | Normativo(2,7703) | Calculado(3,7635) | ||

| Atributo | Media | Importancia | |||

| Segmento 6 | |||||

| Tangibilidad | 3,9426 | 5 | 0,266 | 0,503 | 0,4325 |

| Confiabilidad | 3,5236 | 3 | 0,264 | 0,141 | |

| Seguridad | 3,3969 | 1 | 0,518 | 0,449 | 0,336 |

| Capacidad de respuesta | 3,2928 | 2 | 0,236 | 0,230 | 0,233 |

| Empatía | 3,2331 | 4 | 0,463 | 0,600 | 0,367 |

Fuente: elaboración propia.

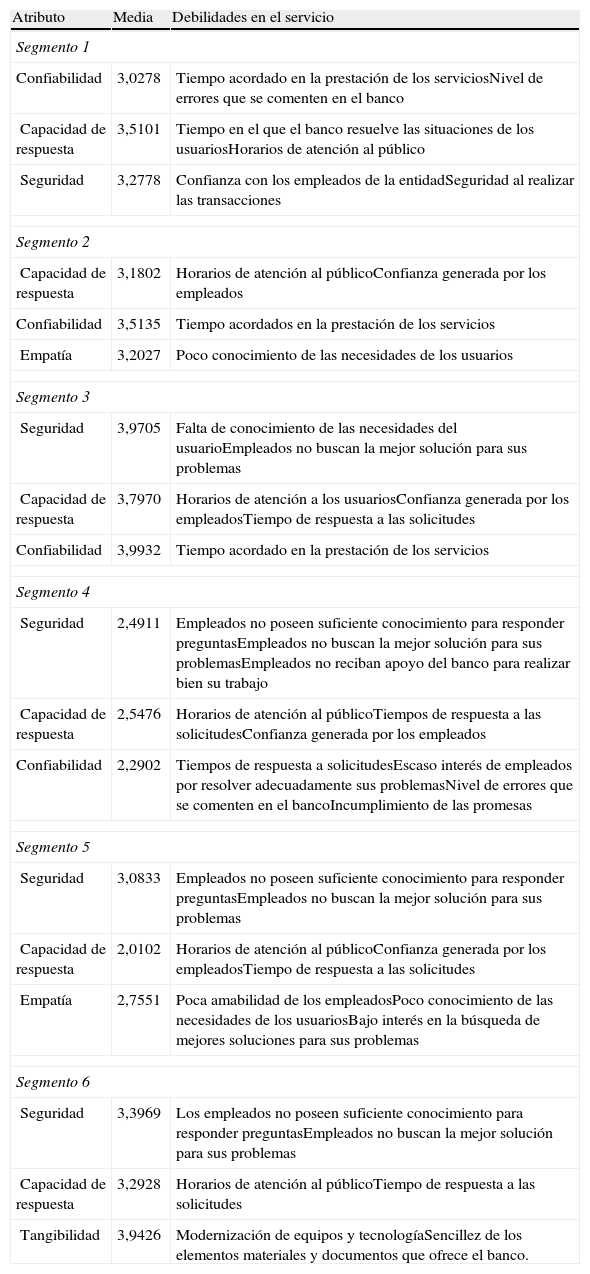

Ahora bien, la tabla 6 muestra el comportamiento de las diferentes variables que componen las dimensiones satisfacción y compromiso, aunque los bajos niveles de satisfacción en los diferentes atributos pueden obedecer a múltiples causas. La investigación permitió identificar las más persistentes vinculadas a los atributos considerados por los usuarios como más importantes (tabla 7).

Debilidades identificadas en la prestación de servicio en función de los atributos más importantes por segmento

| Atributo | Media | Debilidades en el servicio |

| Segmento 1 | ||

| Confiabilidad | 3,0278 | Tiempo acordado en la prestación de los serviciosNivel de errores que se comenten en el banco |

| Capacidad de respuesta | 3,5101 | Tiempo en el que el banco resuelve las situaciones de los usuariosHorarios de atención al público |

| Seguridad | 3,2778 | Confianza con los empleados de la entidadSeguridad al realizar las transacciones |

| Segmento 2 | ||

| Capacidad de respuesta | 3,1802 | Horarios de atención al públicoConfianza generada por los empleados |

| Confiabilidad | 3,5135 | Tiempo acordados en la prestación de los servicios |

| Empatía | 3,2027 | Poco conocimiento de las necesidades de los usuarios |

| Segmento 3 | ||

| Seguridad | 3,9705 | Falta de conocimiento de las necesidades del usuarioEmpleados no buscan la mejor solución para sus problemas |

| Capacidad de respuesta | 3,7970 | Horarios de atención a los usuariosConfianza generada por los empleadosTiempo de respuesta a las solicitudes |

| Confiabilidad | 3,9932 | Tiempo acordado en la prestación de los servicios |

| Segmento 4 | ||

| Seguridad | 2,4911 | Empleados no poseen suficiente conocimiento para responder preguntasEmpleados no buscan la mejor solución para sus problemasEmpleados no reciban apoyo del banco para realizar bien su trabajo |

| Capacidad de respuesta | 2,5476 | Horarios de atención al públicoTiempos de respuesta a las solicitudesConfianza generada por los empleados |

| Confiabilidad | 2,2902 | Tiempos de respuesta a solicitudesEscaso interés de empleados por resolver adecuadamente sus problemasNivel de errores que se comenten en el bancoIncumplimiento de las promesas |

| Segmento 5 | ||

| Seguridad | 3,0833 | Empleados no poseen suficiente conocimiento para responder preguntasEmpleados no buscan la mejor solución para sus problemas |

| Capacidad de respuesta | 2,0102 | Horarios de atención al públicoConfianza generada por los empleadosTiempo de respuesta a las solicitudes |

| Empatía | 2,7551 | Poca amabilidad de los empleadosPoco conocimiento de las necesidades de los usuariosBajo interés en la búsqueda de mejores soluciones para sus problemas |

| Segmento 6 | ||

| Seguridad | 3,3969 | Los empleados no poseen suficiente conocimiento para responder preguntasEmpleados no buscan la mejor solución para sus problemas |

| Capacidad de respuesta | 3,2928 | Horarios de atención al públicoTiempo de respuesta a las solicitudes |

| Tangibilidad | 3,9426 | Modernización de equipos y tecnologíaSencillez de los elementos materiales y documentos que ofrece el banco. |

Fuente: elaboración propia.

Basándose en la información mostrada, en las tablas 8–13 se presentan breves diagnósticos de los segmentos y las respectivas estrategias de lealtad. Se recuerda que tal propuesta se realiza atendiendo a los resultados estadísticos antes descritos: atributos importantes para los usuarios no valorados satisfactoriamente, elementos del compromiso que tuviesen baja presencia y con correlaciones moderadas positivas con atributos de satisfacción. La misma tabla muestra los objetivos estratégicos orientados a incrementar o mantener niveles de satisfacción y compromiso a partir de los cuales se sugieren las estrategias. Estas están consideradas en el marketing relacional atendiendo a los vínculos relacionales a desarrollar, barreras a considerar y contenido de valor en función de las principales fallas dentro de cada atributo de satisfacción.

Estrategias de lealtad segmento 1: clientes con baja satisfacción y compromiso

| Diagnóstico. Atributos de mayor importancia: confiabilidad, capacidad de respuesta y seguridad, con niveles de satisfacción medios. Presencia significativa de compromiso normativo (los clientes sienten la obligación de ser leales a su entidad). Sin embargo, no hay presencia significativa de compromiso calculado ni afectivo. Evidencia de correlación significativa entre seguridad, tangibilidad y empatía con el compromiso normativo | |

| Objetivo | Estrategias y contenido de valor |

| Incrementar niveles desatisfacción | Fomentar vínculos de tipo estructural para mejorar los aspectos operativos y estructurales y lograr mayor interacción entre los usuarios y su entidad financiera. En este contexto se busca mejorar la capacidad de respuesta de la empresa ante las solicitudes de los clientes, para lo cual es pertinente invertir en el mejoramiento de los sistemas tecnológicos de la organización y alinear tecnología, personas y procesos. Deben ampliarse los horarios de trabajo del banco. De igual forma, es importante capacitar a los usuarios en el uso de la banca virtual para minimizar el tiempo invertido en las operaciones bancarias y ofrecer otras alternativas para solucionar sus necesidades. La seguridad y la confiabilidad resultarían reforzadas con mejoras a nivel tecnológico y de procesos, principalmente los relacionados con el tiempo de respuesta ante las solicitudes, errores y tiempo en las transacciones |

| Fomentar vínculos personales para contribuir a mejorar la satisfacción en el atributo confiabilidad. En este tema son importantes las mejoras a nivel tecnológico, especialmente las relativas al uso y gestión de los sistemas de CRM que permitan la integración de la información de cada cliente en una misma base de datos. De igual manera, la formación del talento humano de la empresa y la presencia de los valores organizacionales son fundamentales, en especial los relacionados con la orientación al cliente, calidad de servicio, profesionalización, respeto y actitud ante las posibles quejas de los clientes | |

| Propiciar los nivelesde compromiso afectivoy calculado | Existe correlación positiva entre el compromiso afectivo y la satisfacción del cliente, lo que implica que al incrementar los niveles de satisfacción de los usuarios, el elemento afectivo del compromiso posiblemente se incrementará. Por lo tanto, las estrategias recomendadas en la sección anterior servirán de apoyo en el alcance de este objetivo. Aunado dichas estrategias se proponen otras que fortalecen los vínculos afectivos-emocionales con la marca |

| Fomentar vínculos con la marca para tratar de valorar el posicionamiento de la empresa (marca), en lo relativo a los aspectos funcionales del servicio, procesos, elementos que le otorgan tangibilidad, cultura organizacional, orientación hacia el cliente y, lo que es más importante, la percepción que los usuarios tienen de la marca. Es importante encontrar un elemento diferenciador, valorado por los clientes, que represente a la empresa y la distinga de los competidores, generándole valor agregado al cliente y retribución por el compromiso manifestado hacia la empresa. En lo emocional, es importante estudiar las características psicográficas de los clientes, los intereses, los problemas, las aspiraciones, los estilos de vida, las motivaciones, entre otros, que permitan conocerlos, lograr relaciones cercanas y adaptar la oferta | |

| Fomentar vínculos actitudinales requiere fortalecer aspectos relativos a la profesionalidad, habilidades, orientación al cliente, valores, cultura, capacidad de respuesta y actitudes similares por parte de la entidad. Algunas de las tácticas recomendadas para fomentar las relaciones con los clientes son la gestión individual, diarios con resumen de noticias económicas, ciclos de conferencias sobre temas de interés, programas de e-learning, club de viajes, ciclo de encuentros culturales, entre otros. Dichas acciones deben ir acompañadas de una plataforma tecnológica que permita el acercamiento del cliente en la ocasión y oportunidad que requiera, de forma tal que el usuario realmente valore la información suministrada y no que la considere simple actividad promocional. Si el usuario siente que su banco le ofrece más ventajas que el resto, posiblemente aumentará su compromiso calculado | |

| Fomentar vínculos de información permite a los clientes beneficiarse de los informes y sistemas de información implantados por el proveedor, ya que les ayuda en la gestión operativa o financiera de sus actividades. El que la entidad cuente con servicios informativos para los clientes no solo favorece la gestión de sus actividades de forma más efectiva, sino que además permite que estos conozcan mejor los productos y servicios (y comparan los beneficios ofrecidos sobre otras entidades). Esto es importante si se desea promover el compromiso calculado. Se debe hacer un análisis individual del tipo de información que podría ser de interés para el cliente y la forma como este estaría interesado en recibirla | |

Fuente: elaboración propia.

Estrategias de lealtad segmento 2: clientes con media satisfacción y compromiso

| Diagnóstico. Atributos con mayor importancia: capacidad de respuesta, confiabilidad y empatía, con niveles de satisfacción medios. Presencia moderada del elemento calculado (los clientes perciben ciertas ventajas en su entidad, pero acuden por necesidad). No hay presencia significativa de compromiso normativo ni afectivo. Hay correlación altamente significativa entre capacidad de respuesta, seguridad y empatía con el compromiso afectivo. Se observó correlación moderada entre seguridad y tangibilidad con el compromiso normativo | |

| Objetivo | Estrategias y contenidos de valor |

| Incrementar niveles de satisfacción | Dado que las dimensiones de satisfacción relacionadas con empatía, capacidad de respuesta y seguridad resultaron con correlaciones positivas significativas con la dimensión afectiva del compromiso (empatía con mayor relevancia), las estrategias del segmento 1 se aplican de igual forma en este segmento, incluso favorecen la solución del problema de la empatía, pues en la medida en que el empleado cuente con información completa y oportuna del cliente podrá anticipar sus necesidades y ofrecer alternativas. Es propicio fomentar vínculos basados en información, como blogs o espacios virtuales, buzones, foros o paneles continuos, entre otros donde los clientes puedan expresar sus inquietudes, recomendaciones, ideas o cualquier otro aspecto que deseen comunicar a la entidad y que le sirva a esta para mejorar |

| Incrementar los niveles de compromiso afectivo y normativo | En este caso se propone fortalecer el elemento normativo, que es aquel que se vincula con los valores del cliente y el que le hace sentir una obligación de lealtad y deseo de seguir utilizando los servicios.Fomentar vínculos de valor, es decir, que los clientes se sientan seguros de que recibirán del banco, de forma continua y repetida, el valor que procuran. Esta promesa de relación que hace el banco representa la reciprocidad de lealtad y se basa en la comunicación de los valores de seguridad, confiabilidad y sostenibilidad de la empresa. Para los clientes, estos valores son primordiales, y la seguridad que les ofrece una entidad que genera un servicio de calidad y estabilidad les da tranquilidad, fomentándose la lealtad. Como tareas clave está investigar cuáles son los elementos que generan valor a los clientes y los procesos y ejecución de las actividades que se ameriten para alcanzar y superar las expectativas de los clientes sobre dicho valor. Una vez alcanzado y superado, la empresa debe comprometerse con el mantenimiento y mejoramiento continuo de esos procesos, apoyándose en la innovación basada en la generación de valor. Esto hace que el cliente se sienta satisfecho y perciba reciprocidad por parte de la entidad, siendo esto lo que representa el pilar de ese compromiso moral. Esta estrategia debe ir acompañada de las estrategias que fomentan la vinculación basada en la marca, fundadas en el valor que los clientes obtienen al relacionarse con los atributos funcionales y emocionales del servicio |

Fuente: elaboración propia.

Estrategias de lealtad segmento 3: alta satisfacción y compromiso

| Diagnóstico. Atributos más importantes: seguridad, capacidad de respuesta y confiabilidad, evidenciando satisfacción. Presencia de los 3 elementos de compromiso y correlación moderada alta entre satisfacción con el compromiso afectivo y normativo. Es el segmento que muestra los más altos niveles de satisfacción y evidencia de los 3 elementos de compromiso (aunque con correlación baja para el calculado) | |

| Objetivo | Estrategias y contenidos de valor |

| Mantener niveles de satisfacción | Este segmento es muy importante, pues los clientes manifiestan estar satisfechos con la entidad y tienen compromiso, a pesar de las deficiencias que presenta el servicio. Para retenerlos, las quejas de estos clientes deben ser consideradas, mejorando los aspectos que manifiestan con mediana satisfacción. Dada la importancia que los usuarios otorgan a la seguridad, esta debe valorarse en todos sus aspectos: física, económica, social y moral. Para ello, se recomiendan estrategias relacionadas con la eliminación de barreras y formulación de mejoras en los mecanismos de comunicación empresa-cliente. En este sentido, se debe valorar permanentemente la satisfacción que los clientes tienen con respecto a los medios de comunicación (teléfono, fax, Internet, centros de atención a los clientes, centrales telefónicas, entre otras), en especial lo relativo a la seguridad. Las mejoras a nivel de la plataforma tecnológica son un elemento clave en la disminución de barreras |

| Mantener niveles de satisfacción | De igual forma, se requiere valorar la percepción de los clientes con respecto a las principales barreras demográficas (edad, clase social, ocupación, sexo y similares) de los empleados en la organización y, de ser necesario, establecer los mecanismos para ajustar el perfil de estas personas de acuerdo con las expectativas de los usuarios. También debe estudiarse las barreras psicológicas relacionadas con las distorsiones que se producen en el proceso de comunicación a causa de la personalidad, de los prejuicios, de las antipatías, de los problemas, entre otros aspectos que puedan interferir de forma importante en el proceso de comunicación. De sus resultados depende la empatía entre los usuarios y los empleados de la empresa, y esto incide de manera importante en la seguridad y la confiabilidad. Así, también se recomiendan las estrategias de los segmentos anteriores que fomenten los vínculos de tipo estructural y actitudinal, pues son apropiadas para mejorar aspectos relativos a la seguridad, a la confiabilidad y a la capacidad de respuesta |

| Incrementar compromiso afectivo, normativo y calculado | Los clientes de este segmento manifiestan compromiso afectivo, normativo y calculado con la entidad, observándose una correlación positiva entre las dimensiones de satisfacción y compromiso. Sin embargo, estos niveles son medios, por lo que pueden establecerse estrategias para incrementarlos. Las estrategias relacionales que fomenten los vínculos con la marca se aplican para el fortalecimiento del compromiso afectivo, y las estrategias relacionales que fomentan los vínculos estructurales a nivel operativo-funcional favorecen la generación del compromiso calculado. El elemento normativo puede mejorar con la aplicación de estrategias que fomentan los vínculos de valor. Asimismo, ante la baja valoración en cuanto a la percepción de sentirse como en familia en la entidad o sentirse parte del servicio, es importante fomentar los vínculos personales, en función de que se sientan incorporados en los procesos y perciban mayor interés de los empleados en la resolución de sus problemas |

Fuente: Elaboración propia.

Estrategias de lealtad segmento 4: clientes con baja satisfacción y sin compromiso

| Diagnóstico. Atributos más importantes: seguridad, capacidad de respuesta y confiabilidad mostrando poca satisfacción, solo resalta la tangibilidad con niveles medios. Sin presencia de niveles significativos de compromiso afectivo y normativo. Sin embargo, se evidencia un nivel medio de compromiso calculado (los clientes visualizan algunas ventajas con relación a otras agencias). Correlación moderada-alta entre satisfacción y compromiso normativo; correlaciones significativas entre capacidad de respuesta y seguridad con el compromiso calculado y sin correlación entre satisfacción y compromiso afectivo | |

| Objetivo | Estrategias y contenidos de valor |

| Incrementar el nivel de satisfacción | Para lograr el incremento de los niveles de satisfacción de estos usuarios se recomienda establecer estrategias que fomenten los vínculos de tipo estructural e informativo con los clientes. Para ello, como se ha mencionado en segmentos anteriores, es imprescindible mejorar los procesos operativos funcionales de la entidad a través de la implementación de mejoras tecnológicas, mayor información en la base de datos de cada cliente, incluso la relativa al segmento de lealtad que pertenece. Es necesario que los empleados del banco estén realmente orientados al cliente (herramientas y recursos tecnológicos e infraestructura para lograr el acceso a la mayor cantidad de información posible acerca de cada cliente). Los usuarios manifiestan que los empleados no poseen el conocimiento de sus necesidades, y esto se debe al enfoque transaccional de la banca y poco relacional, por ello la importancia de personalizar el proceso y valorar las necesidades de cada cliente no en función de una operación financiera sino del conocimiento de sus requerimientos y búsqueda de la mejor alternativa de solución |

| Las estrategias relacionales que fomenten los vínculos de tipo personal con los clientes son aplicables en este segmento puesto que promueven la mejora en las relaciones interpersonales empleado-usuario, incrementando la confiabilidad en el personal de la empresa, que actualmente es una de sus principales debilidades para este segmento. Las estrategias relacionadas con la eliminación de barreras en el proceso de comunicación son también muy pertinentes, pues se evidencian problemas de comunicación entre los empleados y los clientes. Se debe evaluar la presencia de las barreras físicas, económicas, sociales y morales existentes y desarrollar tácticas adecuadas para minimizarlas | |

| Incrementar compromiso afectivo, normativo y calculado | Lograr que los usuarios de este segmento alcancen un compromiso con la entidad no es una labor tan sencilla, principalmente cuando se evidencia que ni siquiera sienten satisfacción con respecto a los servicios que se prestan en esta. Es posible, dadas las correlaciones entre las dimensiones de satisfacción y los elementos del compromiso para este segmento, que al lograr que los usuarios incrementen sus niveles de satisfacción a través de la implementación de las estrategias recomendadas en el objetivo 1 también se aumentará el nivel del compromiso |

| No obstante, según los resultados, cumplir con las expectativas de los clientes en términos de su satisfacción en las dimensiones de confiabilidad, seguridad y capacidad de respuesta no garantiza que se logre el compromiso afectivo del cliente. Por ello se deben implementar estrategias que fomenten los vínculos de valor y los vínculos basados en la marca, fundadas en el valor que los clientes obtienen al relacionarse con los atributos funcionales y emocionales del servicio prestado | |

Fuente: elaboración propia.

Estrategias de lealtad segmento 5: clientes con media satisfacción y sin compromiso

| Diagnóstico. Los atributos con mayor importancia son seguridad, capacidad de respuesta y empatía, mostrando bajos niveles de satisfacción de los usuarios en las dimensiones de capacidad de respuesta y empatía; con relación a la seguridad, confiabilidad y tangibilidad hay niveles medios de satisfacción. No existen niveles significativos de compromiso afectivo y normativo; sin embargo, hay un nivel medio de compromiso calculado. Existe correlación moderada-alta entre seguridad y empatía con el compromiso afectivo y moderada entre satisfacción y el compromiso normativo. No se evidenció correlación entre satisfacción y compromiso calculado | |

| Objetivo | Estrategias y contenidos de valor |

| Incrementar nivel de satisfacción | De acuerdo con el diagnóstico de este segmento, para incrementar la satisfacción de los usuarios con respecto a las debilidades presentes en la dimensión capacidad de respuesta es necesario establecer estrategias que fomenten la vinculación estructural-operativa de la empresa con los clientes a través de los mecanismos mencionados en los segmentos anteriores. En este segmento se resalta la necesidad de modificación en los horarios de atención al público como elemento primordial para su satisfacción |

| Con relación a las estrategias que permiten incrementar el nivel de satisfacción de los clientes con respecto a la empatía, se encuentran las estrategias que fomentan la vinculación actitudinal y personal concentradas en el desarrollo de las habilidades, orientación al cliente, valores, cultura y capacidad de respuesta. La amabilidad debe estar presente en los empleados, y más aún cuando se trata del personal que presta servicio directo a los clientes. Debe formarse al personal en calidad de servicio, atención al cliente, orientación al mercado, venta personal y mercadeo directo | |

| Incrementar compromiso afectivo y normativo | Los resultados estadísticos muestran correlaciones significativas entre las dimensiones seguridad y empatía y el elemento afectivo del compromiso. Las debilidades en ambos aspectos pueden resolverse con las estrategias que fomenten los vínculos estructurales operativos, así como la minimización de las barreras de comunicación. Es necesaria la aplicación de estrategias relacionales para fomentar los vínculos basados en la marca |

Fuente: elaboración propia.

Estrategias de lealtad segmento 6: clientes con alta satisfacción y sin compromiso

| Diagnóstico. Los atributos más importantes son seguridad, capacidad de respuesta y confiabilidad, con valores neutrales. No hay niveles significativos de compromiso afectivo y normativo, solo un nivel medio de compromiso calculado. Existe correlación moderada alta entre seguridad y empatía con compromiso afectivo; moderada-alta entre seguridad, empatía y tangibilidad con compromiso normativo, y moderada-alta entre seguridad, empatía y tangibilidad con compromiso calculado | |

| Objetivo | Estrategias y contenido de valor |

| Incrementar nivel de satisfacción | Como se observa en la descripción del segmento, los clientes presentan niveles neutrales de satisfacción, lo que implica que pueden mejorarse. Dado que las dimensiones de seguridad, capacidad de respuesta y confiabilidad son las más importantes, las estrategias recomendadas para otros segmentos que fortalecen esas dimensiones son aplicables |

| Incrementar compromiso afectivo y normativo | Las correlaciones entre satisfacción y los elementos del compromiso son altas, lo que implica que se deben desarrollar las estrategias que se recomendaron para mejorar cada variable. Sin embargo, en el segmento surge la dimensión tangibilidad relacionada con el alcance del compromiso calculado. Los niveles de satisfacción con relación a la tangibilidad son buenos, aunque podrían mejorarse. Los niveles medios de satisfacción en este atributo se adjudican a la percepción sobre la modernización de los equipos, la tecnología y la sencillez de los elementos materiales y documentos que ofrece el banco. Mejorar estos aspectos contribuye a la satisfacción de todos los segmentos, pues sus beneficios se extienden a todos los atributos y no solo a nivel de la tangibilidad (y específicamente en este segmento podría mejorar el compromiso calculado) |

| El nivel de modernización de los equipos no solo permite que las operaciones se puedan ejecutar con mayor rapidez, sino que adicionalmente genera una imagen innovadora y actualizada de la empresa. La sencillez de los elementos materiales y documentos que ofrece el banco genera mayor seguridad en los usuarios y permite la agilización de los procesos, minimizando los posibles errores que puedan cometer. Se recomienda hacer una evaluación de estos documentos y pruebas con los clientes, que permitan a los gerentes verificar la comprensión de las diversas casillas existentes. En este sentido, se recomienda examinar la presencia de posibles barreras de comunicación empresa-cliente | |

| El tiempo de espera del cliente puede hacerse más agradable si se cuenta en la entidad con elementos tangibles que permitan la recreación de los usuarios. Se sugiere la evaluación de la implementación de algunas tácticas como la incorporación de una sala de relaciones públicas en la entidad, donde los clientes puedan acceder a vídeos corporativos informativos, noticias de interés económico y social, prensa e incluso a bebidas como agua, té o café. Asimismo, cualquier tipo de información que pueda enviar el banco al cliente a través de la web, correo electrónico, teléfono u otro medio de comunicación representa un elemento tangible, por lo que la calidad, la oportunidad y la pertinencia que se tengan para el cliente pueden ser bien valoradas y generar un compromiso calculado importante | |

Fuente: elaboración propia.

La lealtad se presenta como un constructo multidimensional, todavía en consenso, que envuelve necesariamente los procesos mentales del individuo y se expresa mediante la repetición de compra. En esencia, debe existir una actitud positiva que demuestre el apego o el compromiso idealmente afectivo hacia una marca (querer mantener la relación con su proveedor, más que la alternativa de tener o deber hacerlo). Por supuesto, esta actitud positiva viene desencadenada por factores condicionantes, entre los cuales es ineludible considerar la satisfacción.

Dentro del marketing relacional, la lealtad es el centro de su orientación; por tanto, es más pertinente apuntar a estrategias dirigidas a su logro, asunto del cual se ocupa este estudio específicamente en función de la satisfacción y el compromiso de los segmentos de la banca universal del municipio Libertador del estado de Mérida (Venezuela). En este contexto, luego de haber realizado el análisis de los niveles de satisfacción, compromiso y correlaciones en los diferentes segmentos de lealtad en función de sus principales entidades financieras, se puede resaltar que aun cuando los usuarios de cada segmento se consideraron diferentes en cuanto a sus niveles de lealtad, estos manifestaron insatisfacción en aspectos similares, lo que favoreció a que muchas estrategias planteadas para un segmento fueran aplicables a otros.

Los resultados de esta investigación son de significativo interés, pues si bien es cierto que las estrategias podrán ser aplicadas a todos los clientes independientemente del segmento de lealtad al que pertenezcan (puesto que favorecerán a todos), el haber agrupado a los usuarios según sus niveles de satisfacción y compromiso resultará de utilidad para la entidad en la labor de conocer la evolución de cada segmento, pudiendo valorar cuáles están en crecimiento-evolución y cuáles no. La intención es que al aplicar las estrategias relacionales propuestas, los clientes de cada segmento incrementen sus niveles de satisfacción y compromiso y, en lo posible, se movilicen hacia el mismo grupo de clientes altamente satisfechos y comprometidos con el banco. De esta forma, la entidad podrá determinar mejor los cambios en el comportamiento de lealtad de los clientes a medida que pasan de un segmento de lealtad a otro, tanto a nivel de satisfacción y compromiso como de otros criterios propios de la empresa.

Es también útil considerar las correlaciones existentes entre los atributos de satisfacción y elementos de compromiso, pues podría intuirse que al impactar positivamente en una de estas variables, se podría mejorar también el nivel de percepción de la otra.

En general, el comportamiento de los segmentos requiere un abordaje estratégico que originará respuestas y nuevas tendencias en los grupos de estudio. El seguimiento del comportamiento a lo largo del proceso de implementación de las estrategias es muy importante, no solo porque se podrá conocer la evolución de cada segmento, sino porque permitirá evaluar la efectividad de esas estrategias y la realización de ajustes o modificaciones de manera oportuna.

Dada la importancia del tema de la lealtad y las oportunidades que representa para el sector servicios, como futuras investigaciones que apunten a mejorar la comprensión de este constructo se plantea estudiar, en el marco del marketing relacional, nuevos criterios de segmentación relacionados con la rentabilidad, la frecuencia de visitas, el nivel de movimiento de la cuenta, la cantidad de productos solicitados, las relaciones y la confianza, entre otros, que den lugar a estrategias todavía más personalizadas.

El sistema financiero venezolano se encuentra bajo la dirección del Ministerio del Poder Popular para las Finanzas y ofrece una amplia tipología de instituciones con potestad para realizar actividades financieras de una extensa y diversa naturaleza. Asimismo, la Superintendencia de Bancos y otras Instituciones Financieras (SUDEBAN) es el órgano supervisor responsable de velar por el buen funcionamiento del sistema financiero nacional, donde la banca universal representa aproximadamente la mitad de las entidades financieras de capital privado (SUDEBAN, 2010).

Existen autores que plantean otros enfoques en el estudio de la lealtad, vista como lealtad actitudinal y lealtad cognitiva. En el primer caso, Samy y Azza (2011) y Colmenares y Saavedra (2007), comentan que, dadas las debilidades del enfoque comportamental, surgen visiones de la lealtad en la cual se consideren los procesos mentales, emocionales y de conocimiento, propulsores del comportamiento, es decir, abordando la actitud intencional y determinística del consumidor. En este sentido, la lealtad debe ser interpretada principalmente como una actitud hacia una marca determinada (Mellens, Dekimpe y Steenkamp, 1996; Reichheld, 1993), que muestra claramente la disposición del consumidor a favorecerla; ese vínculo psicológico con la marca determinará la lealtad (Fishbein y Ajzen, 1975). No obstante, el hecho de que existan actitudes favorables y compromiso hacia una marca no garantiza su compra y recompra. En el caso de la lealtad cognitiva, Setó (2003) describe en sus estudios este enfoque basado en lo expuesto por Berné, Múgica y Yagüe (1996), para quienes la lealtad cognitiva se evidencia en la primera marca que viene a la mente del consumidor ante la decisión de compra, resultado de un proceso de evaluación y de factores situacionales. También puede considerarse como la primera elección entre alternativas. Para Dwyer, Schurr y Oh (1987), al existir compromiso en la relación con el proveedor se excluye la consideración de otras alternativas. No obstante, esta consideración unidimensional tiene también sus debilidades, pues ignora lo complejo del constructo de la lealtad.