La relación entre los resultados empresariales y la diversificación o concentración es un tema muy relevante, por lo que en este artículo se exponen las evidencias obtenidas al comparar el rendimiento obtenido por 82sociedades anónimas chilenas, seleccionadas al azar, con su estrategia de concentración o diversificación. La metodología seguida implicó la clasificación de las estrategias mediante una matriz con base en el Código Industrial Internacional Uniforme (CIIU) de Chile y la aplicación del método Du Pont para la determinación del resultado. La principal evidencia es que la mayoría son empresas concentradas, pero las sociedades con diversificación relacionada obtienen un mayor rendimiento promedio que las empresas concentradas y que las compañías con estrategia de diversificación no relacionada.

The relationship between business performance and diversification or concentration is a very important topic. In this context, this article presents the evidence obtained by comparing the yield of 82Chilean corporations, selected at random, with their concentration or diversification strategy. The methodology involved the classification of strategies by a matrix based on the International Standard Industrial Code (ISIC) of Chile, and implementation of the Du Pont method for determining the outcome. The main evidence is that most companies are concentrated, but companies with associated diversification strategy gained a greater average yield than concentrated companies and companies with an unrelated diversification strategy.

A relação entre os resultados empresariais e a diversificação ou concentração é um assunto muito importante, pelo que neste capítulo se expõem evidências obtidas ao comparar o rendimento obtido por 82sociedades anónimas chilenas, seleccionadas ao acaso, com a sua estratégia de concentração ou diversificação. A metodologia seguida implicou a classificação das estratégias através de uma matriz com base no Código Industrial Internacional Uniforme (CIIU) do Chile e da aplicação do método Du Pont para a determinação do resultado. A principal evidência é que a maioria são empresas concentradas, mas as sociedades com diversificação relacionada obtêm um maior rendimento médio do que as empresas concentradas e que as empresas com estratégia de diversificação não relacionada.

Si bien hay una variedad de decisiones estratégicas a nivel corporativo, una de las más relevantes está referida a la elección de la estrategia de crecimiento, lo que implica la elección entre la estrategia de concentración o la estrategia de diversificación.

La estrategia de concentración en general consiste en que la empresa se desarrolla en un solo sector industrial, es decir, desarrolla una o varias actividades de la cadena de valor del sector en que participa. Para una mejor comprensión de esta estrategia es necesario considerar 2puntos de vista: uno desde el ángulo de la oferta, donde se encuentran las estrategias de especialista e integración, y el otro desde el punto de vista de la demanda, donde se encuentra la estrategia no segmentada y la segmentada o de nicho. Naturalmente, de acuerdo con el enfoque de este artículo, la concentración se considera desde el ángulo de la oferta.

La estrategia de especialista corresponde a la concentración de esfuerzos de una empresa por desarrollar una sola actividad dentro de la cadena de valor de un sector industrial, es decir, dedicarse a una actividad primaria, de producción intermedia, distribución u otra dentro de esta cadena del sector.

En el caso de la estrategia de integración, de esta se desprenden 2tipos de estrategias: la de integración vertical y la de integración horizontal.

Por integración vertical se entiende la agrupación en la misma empresa, o grupo de empresas, de varios procesos consecutivos, pero separables, necesarios para la producción de un bien o servicio (Jarillo, 1992).

La estrategia de integración vertical supone la entrada de la empresa en actividades relacionadas con el ciclo completo de producción de un producto o servicio, convirtiéndose así la empresa en su propio proveedor o cliente. Si la empresa se convierte en su propio proveedor, se dice que la integración es hacia atrás. Si la empresa se convierte en su propio cliente, se dice que la integración es hacia delante (Guerras y Navas, 2007; Hill, 2005).

La integración horizontal es el proceso de adquirir o fusionarse con los competidores de una industria en el esfuerzo por lograr las ventajas competitivas que vienen con una operación a gran escala y de gran alcance (Hill, 2005).

La estrategia de integración horizontal, a diferencia de la integración vertical, es cuando una empresa decide comprar o fusionarse con su competidor, es decir, se une con otra empresa que desarrolla su misma actividad, ya sea incorporándola a su activo (fusión por incorporación) o formando en conjunto una nueva empresa (fusión por creación); en ambos casos la empresa será mucho más grande, en cuanto a recursos y también en mercado, producto de la unión de 2segmentos de consumidores que pertenecían a 2empresas distintas. También se puede encontrar la integración temporal (joint venture) entre empresas competidoras.

En cuanto a la estrategia de concentración desde el punto de vista de la demanda, tal como señala Grant (1998), existe una estrategia de concentración denominada diferenciación en base ampliada, la cual es una estrategia no segmentada que consiste en desarrollar una determinada actividad para atender a un grupo amplio de consumidores.

Por otro lado está también la estrategia de nicho, que consiste en desarrollar una determinada actividad para atender a un grupo específico de clientes y tiene relación con ofrecer exclusividad.

En lo que respecta a la estrategia de diversificación, esta consiste en que la empresa añade simultáneamente nuevos productos y nuevos mercados a los ya existentes. Este acceso a nuevas actividades hace que la empresa opere en entornos competitivos nuevos, con factores de éxito probablemente diferentes de los habituales. Por tanto, la diversificación generalmente requiere nuevos conocimientos, nuevas técnicas y nuevas instalaciones, así como cambios en su estructura organizativa, sus procesos de dirección y sus sistemas de gestión (Guerras y Navas, 2007).

La estrategia de diversificación es el proceso de añadir nuevos negocios a la empresa. Obviamente, deben ser diferentes a las actividades establecidas. Una compañía diversificada, por ende, es una que participa en 2 o más negocios diferentes (Hill, 2005; Sepúlveda, Vaca y Fracica, 2009; Lozano, 2004), ya sea en sectores relacionados o no relacionados.

La diversificación se considera relacionada cuando existen similitudes entre los recursos utilizados por los negocios, los canales de distribución, los mercados, las tecnologías, etc., o cualquier otro elemento que permita complementar los negocios entre sí (Guerras y Navas, 2007).

La diversificación relacionada involucra una nueva actividad de negocio en una compañía diferente, que está relacionada con la actividad o actividades de negocios existentes en una empresa, por aspectos comunes entre uno o más componentes de la cadena de valor de cada actividad. Normalmente, estas relaciones se basan en aspectos comunes en manufactura, comercialización o tecnología (Hill, 2005).

Por otro lado, está la diversificación no relacionada o conglomerada, la cual supone la forma más drástica de crecimiento para la empresa, al no existir relación alguna entre las actividades a diversificar (Guerras y Navas, 2007), pues se basa en la entrada de una empresa a una industria (o industrias) con cuyas actividades no tenía una conexión evidente en términos de su cadena de valor (Hill, 2005).

Llegado a este punto, la relación que pueda existir entre la estrategia de crecimiento y los resultados empresariales es quizás la cuestión que haya atraído la mayor atención de los investigadores, con resultados muy diversos, que no permiten establecer con claridad si es la estrategia de concentración o de diversificación la que genera mejores resultados (Forcadell, 2007; Gary, 2005; Miller, 2006; Pehrsson, 2006; Xiao y Greenwood, 2004; Ramanujan y Varadarajan, 1989, entre otros).

En este sentido, Palich, Cardinal y Miller (2000) mencionan la existencia de 3modelos que explican la relación entre el desempeño y el tipo de estrategia adoptada por las empresas, donde el desempeño se entiende como los resultados empresariales generados por la operación y gestión de la empresa, sean estas ganancias o pérdidas económicas.

El primer modelo (denominado modelo lineal) parte de la premisa de que la diversificación y los resultados se encuentran relacionados positiva y linealmente. Es decir, en la medida que se avance desde la estrategia de concentración hacia la estrategia de diversificación relacionada y, en último término, a la diversificación no relacionada, se obtendrá un mejor resultado. Este planteamiento es sustentado, entre otros, por Gort (1962), Lang y Stulz (1994), Suárez (1993, 1994) y Grant (1998).

El segundo modelo (modelo de la U invertida) plantea que la estrategia de diversificación relacionada es superior a la estrategia de negocio único o de diversificación no relacionada, porque las empresas establecidas en industrias cercanas pueden intercambiar recursos corporativos y, además, generar sinergias operacionales derivadas principalmente de las economías de alcance, que surgen del diseño de una cartera en la que los negocios se refuerzan mutuamente. Este modelo es sustentado, entre otros, por Pitts y Hopkins (1982); Mahajan y Wind (1988); Barney (1997); Palich et al. (2000); Markides y Williamson (1994); Rumelt (1974, 1982). También es interesante lo expuesto por Grant, Jammine y Thomas (1988) en cuanto a que la diversificación y el rendimiento se encuentran relacionados de forma positiva hasta un punto en donde el aumento en la diversificación empeora los resultados, y el análisis desarrollado por Lozano (2004).

El tercer modelo (modelo intermedio) postula que, de acuerdo con la evidencia encontrada, no existe acuerdo sobre la contribución del tipo de estrategia de crecimiento sobre los resultados empresariales o, incluso, que no existen pruebas de que la diversificación relacionada y no relacionada tengan un impacto similar sobre los resultados (Grant y Jammine, 1988). Por otro lado, Palich et al. (2000) indican que la diversificación logrará retornos positivos a tasa decreciente a partir de un punto de optimización.

En síntesis, hay resultados muy diversos que sustentan un planteamiento u otro, por lo que es difícil llegar a establecer con claridad qué estrategia de crecimiento podría aportar un mejor resultado a la compañía.

Dada esta realidad, investigar este tema sigue siendo de mucho interés, por lo que en este artículo se exponen los resultados obtenidos a la fecha, al estudiar la estrategia de crecimiento (concentrado o diversificado) seguida por sociedades anónimas chilenas y su relación con el rendimiento que ellas obtuvieron.

Por lo tanto, el desarrollo de este documento parte de una descripción de los aportes de diversos autores al respecto, para a continuación describir la metodología utilizada en la realización de la investigación, siguiendo con las evidencias encontradas, su análisis y sus principales conclusiones.

2Metodología utilizadaPara la realización de esta investigación se partió del registro oficial de sociedades anónimas inscritas al 31 de diciembre de 2008 en la Superintendencia de Valores y Seguros de Chile (2009), que ascendía a 566sociedades anónimas, a partir de las cuales se realizó muestreo aleatorio simple, considerando un nivel de confianza del 95% y un error muestral del 10%, por lo que el tamaño muestral ascendió a 82sociedades anónimas. La selección de las empresas se hizo de forma aleatoria y con reemplazo (para el caso de las sociedades anónimas que no poseían toda la información requerida), y de cada una de ellas se obtuvieron sus memorias y balances desde 2004 hasta 2008.

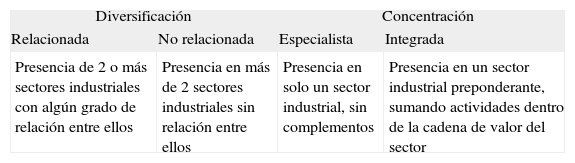

El primer paso consistió en definir la estrategia de crecimiento utilizada por la sociedad anónima, para lo cual se utilizaron los parámetros establecidos por Medina, Sepúlveda y Rojas (2009), los cuales se muestra en la tabla 1, y considerando la clasificación del Código Industrial Internacional Uniforme (CIIU) de Chile para establecer el respectivo sector industrial. Es importante indicar que se aplicó este parámetro a cada empresa y en cada uno de los años, para comprobar la continuidad de la estrategia.

Clasificación de las estrategias de crecimiento

| Diversificación | Concentración | ||

| Relacionada | No relacionada | Especialista | Integrada |

| Presencia de 2 o más sectores industriales con algún grado de relación entre ellos | Presencia en más de 2 sectores industriales sin relación entre ellos | Presencia en solo un sector industrial, sin complementos | Presencia en un sector industrial preponderante, sumando actividades dentro de la cadena de valor del sector |

Fuente: tomado de Medina et al., 2009: 45.

El segundo consistió en determinar el rendimiento o la rentabilidad económica (Rd), mediante la aplicación del método Du Pont, para cada año y cada una de las sociedades anónimas incluidas en el estudio, a partir del beneficio antes de intereses e impuestos (BAIT) y su activo (A).

Este rendimiento también viene explicado por la relación entre margen (M) y rotación del activo (R), por lo que al descomponerse en sus partes integrantes, considerando el BAIT, el activo y las ventas (V), se tiene la siguiente ecuación:

Y al integrar las fórmulas (1) y (2) se llega a la ecuación objeto de trabajo:

Es importante indicar que las cifras de los balances fueron deflactadas mediante la variación del índice de precios al consumidor (IPC) de Chile, considerando los puntos del IPC desde la fecha de origen hasta septiembre de 2009, para así evitar la desvalorización que se genera entre los años como producto de la inflación.

Una vez obtenidos los datos del rendimiento y su composición, para cada una de las empresas, en cada uno de los años, estos se analizaron para ver si se obtenían datos atípicos, es decir, valores extremadamente elevados o muy bajos (p.ej., el margen de explotación promedio es –103,426% para el caso de una empresa). Para cada análisis en particular, las empresas identificadas con datos atípicos no son las mismas, por lo que se excluyeron empresas con datos atípicos para cada criterio específico.

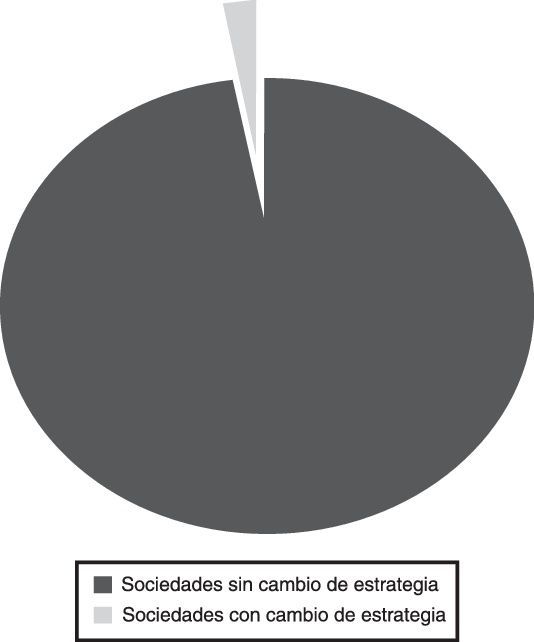

3ResultadosUn primer aspecto relevante es que casi el 98% de las sociedades anónimas incluidas en la investigación, en el período analizado (2004 a 2008) mantienen su estrategia de crecimiento, es decir, no cambian de estrategia de crecimiento, tal como se describe en la figura 1.

Lo destacable es que en el período estudiado, solamente 2empresas de las 82sociedades anónimas cambiaron de estrategia de crecimiento, lo que claramente denota una alta estabilidad en las decisiones estratégicas adoptadas, al implicar que la gran mayoría de empresas se mantienen en sus negocios, sin cambios significativos en las industrias en las que participan.

En la clasificación de las sociedades anónimas chilenas entre concentradas y diversificadas, conforme a las memorias anuales de cada empresa, solo hubo 2empresas que cambiaron drásticamente de estrategia, pasando a ser en un año diversificadas, y en otro, concentradas. Por ejemplo, la compañía Tecno Industrial S.A. en 2008 pasa a ser concentrada, mientras que en los demás años anteriores fue diversificada. Aguas Santiago S.A. en 2008 pasa a ser diversificada, mientras que en años anteriores fue concentrada.

Establecida la permanencia de la estrategia de crecimiento adoptada por las sociedades anónimas, es relevante describir qué tipos de estrategia de crecimiento son más utilizadas por este tipo de organizaciones (fig. 2).

Casi el 65% de las sociedades analizadas desarrollan una estrategia de concentración en donde la mayoría de las sociedades concentradas presentaban una estrategia de concentración especializada. De las sociedades con estrategia diversificada, la mayoría poseían una estrategia de diversificación relacionada.

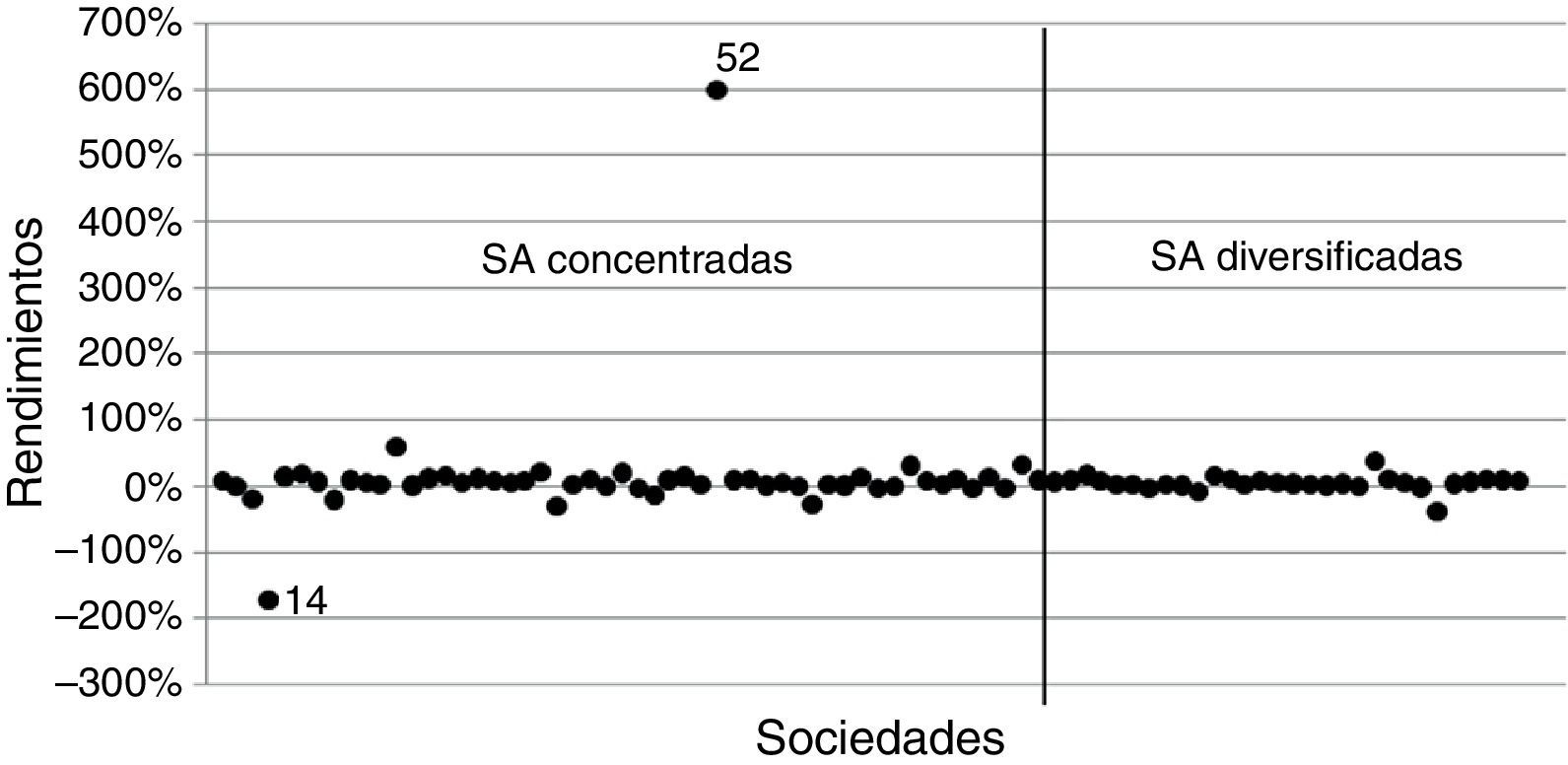

Una vez identificadas las sociedades anónimas, diversificadas y concentradas, a continuación, en la figura 3, se muestra el rendimiento promedio obtenido por estas empresas, según su tipo de estrategia.

La figura 3 no muestra claramente una variabilidad en los resultados o distinción alguna; sin embargo, expone claramente la existencia de datos atípicos que influyen tanto en la presentación gráfica como en el cálculo de un promedio representativo. En estas circunstancias, el promedio general de todas las sociedades anónimas chilenas fue del 10,65%, con una desviación estándar de 0,7. Los datos atípicos generales fueron Carbonífera Victoria de Lebu, con un rendimiento operativo de –171,54%, y Polla Chilena de Beneficencia, con un rendimiento operativo del 600,49%.

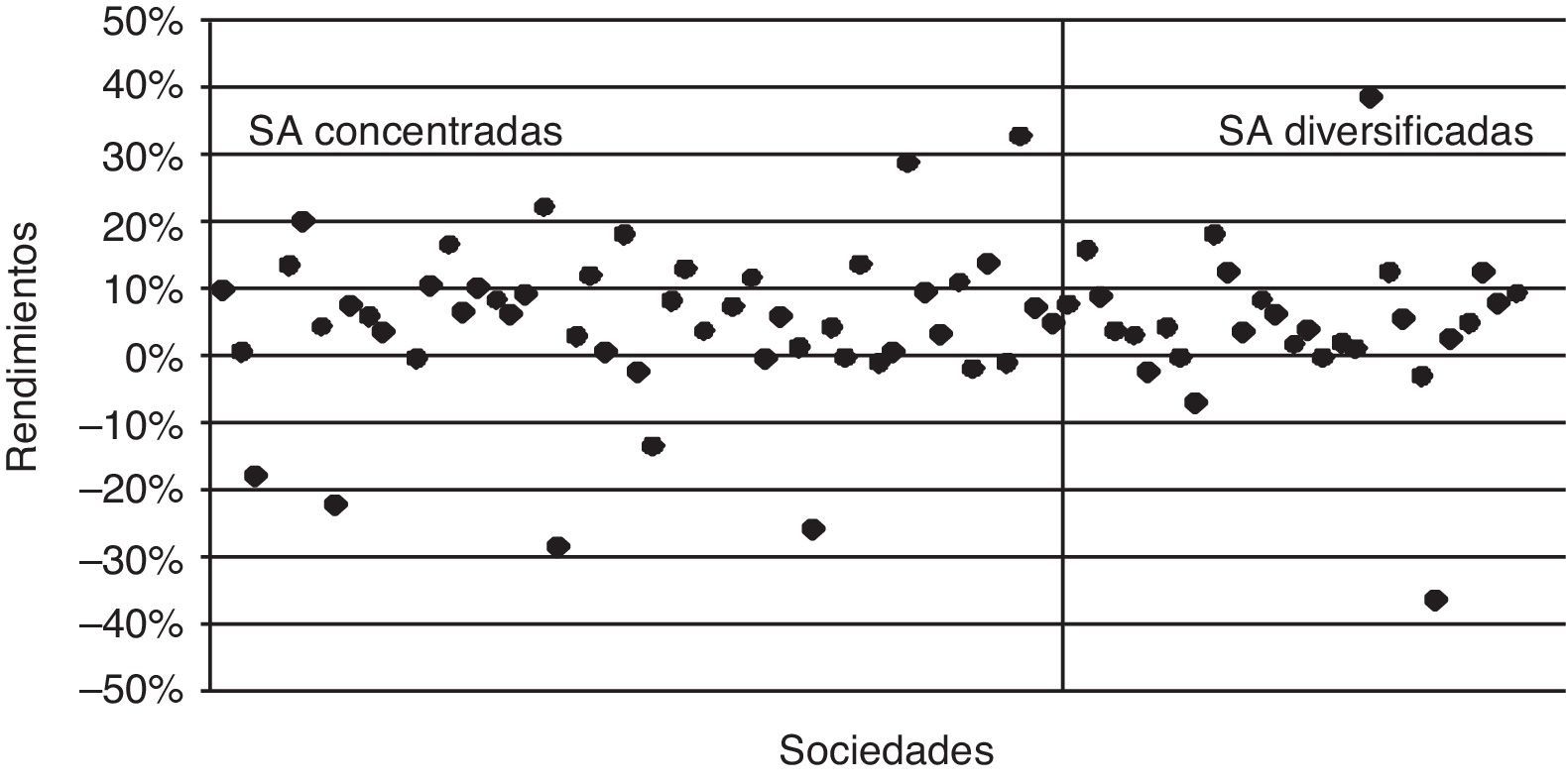

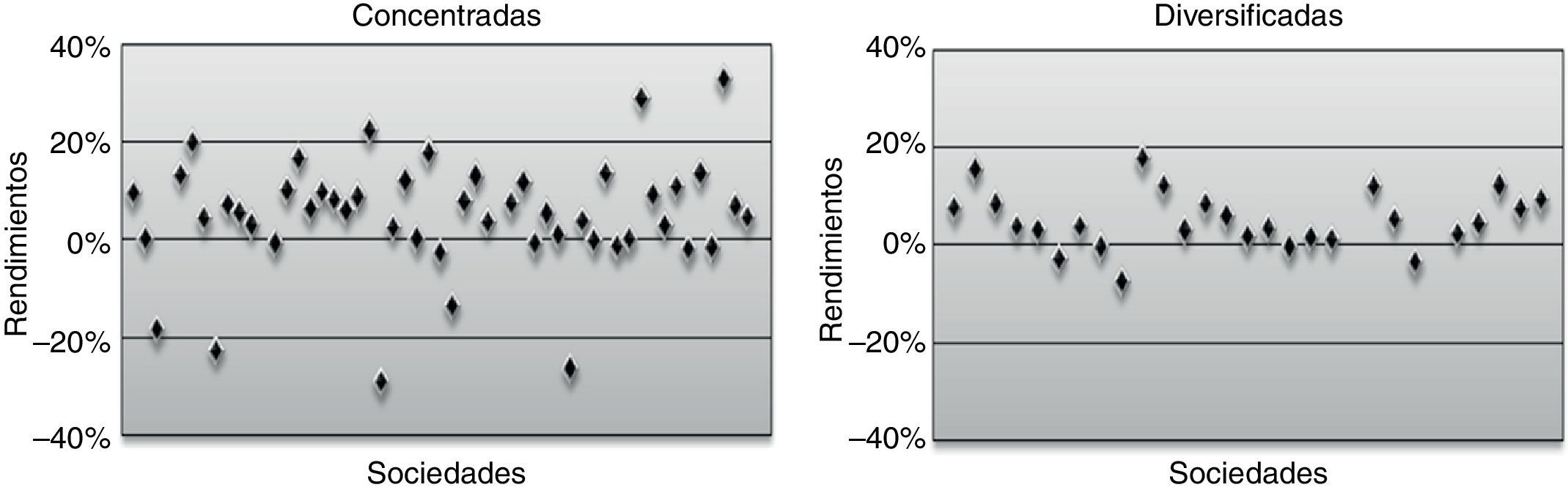

Con el fin de observar con mayor claridad la existencia o inexistencia de una tendencia de alguna estrategia sobre otra en las sociedades anónimas chilenas, se excluyeron los datos atípicos mencionados y, además, el promedio de rendimiento de la Corporación Nacional del Cobre, que se situaba como atípico con un rendimiento operativo de 60,44%. Dicha exclusión se realizó considerando una banda de fluctuación de los datos normales entre el rendimiento 40% y –40%, siendo excluidas las 3empresas referidas anteriormente por hallarse fuera del límite de normalidad estipulado, con lo cual se llegó a la figura 4.

Una vez que se excluyeron los datos atípicos es posible deducir la existencia de una variabilidad mayor en los rendimientos de las sociedades anónimas concentradas en comparación con las diversificadas. En esta situación, sin los datos atípicos, el promedio de rendimiento general de todas las sociedades anónimas chilenas fue del 4,86%, con una desviación estándar de 0,12 respecto de la media, lo cual difiere bastante del promedio de rendimiento general de 10,65% y desviación estándar de 0,7, descritos con anterioridad previo a depurar la muestra.

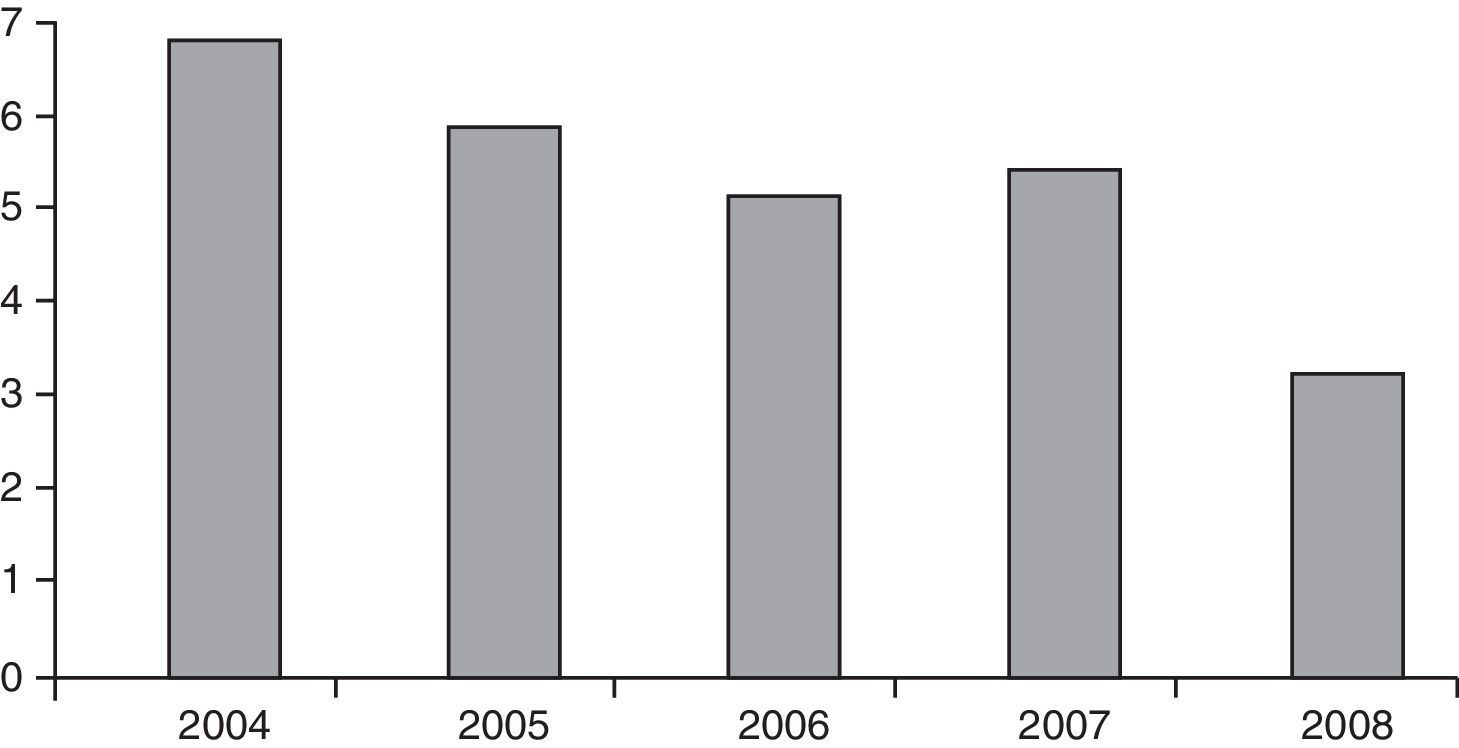

Si bien el rendimiento promedio en el período investigado fue del 4,86%, también es relevante ver la evolución de este rendimiento promedio en el caso de las empresas analizadas, tal como se muestra en la figura 5.

El rendimiento promedio de cada uno de los años presenta una tendencia a la disminución entre 2004 y 2006, mejorando levemente en 2007, para caer ostensiblemente en 2008. Esta fuerte disminución en 2008 puede estar influenciada por el inicio de la crisis financiera de ese año en Estados Unidos y su efecto en las sociedades anónimas chilenas.

Una vez descrito el rendimiento promedio de todas las empresas incluidas en el estudio, es relevante entrar en el análisis de este rendimiento de acuerdo con el tipo de estrategia de crecimiento utilizada por las sociedades anónimas chilenas, lo que se expone en la figura 6.

Ahora, para el caso de las empresas concentradas, se delimitó una banda de rendimientos normales dentro de un rango de rendimiento desde 40% hasta –40%, ya que el rendimiento de la mayoría de las sociedades concentradas y diversificadas variaba dentro de este rango. Están excluidos los rendimientos anormales o atípicos y que correspondían a las empresas Polla Chilena de Beneficencia (600,49%), Carbonífera Victoria de Lebu (–171,54%) y Corporación Nacional del Cobre (60,44%).

En el caso de las sociedades anónimas diversificadas, se muestran los rendimientos promedio de estas compañías sin datos atípicos, considerando una banda de rendimiento del 20% a –20%. La elección de este rango se debe a que el rendimiento promedio de la mayoría de las sociedades concentradas varía en esta banda. Las empresas excluidas fueron: Negocios Regionales S.A. (38,45%) y Schwager Energy S.A. (–36,86%).

Gráficamente es posible apreciar que las empresas concentradas muestran una amplia variabilidad de sus promedios de rendimiento entre sí. El promedio de rendimiento de las sociedades anónimas concentradas fue del 4,89% y su variabilidad medida por desviación estándar fue de 0,119.

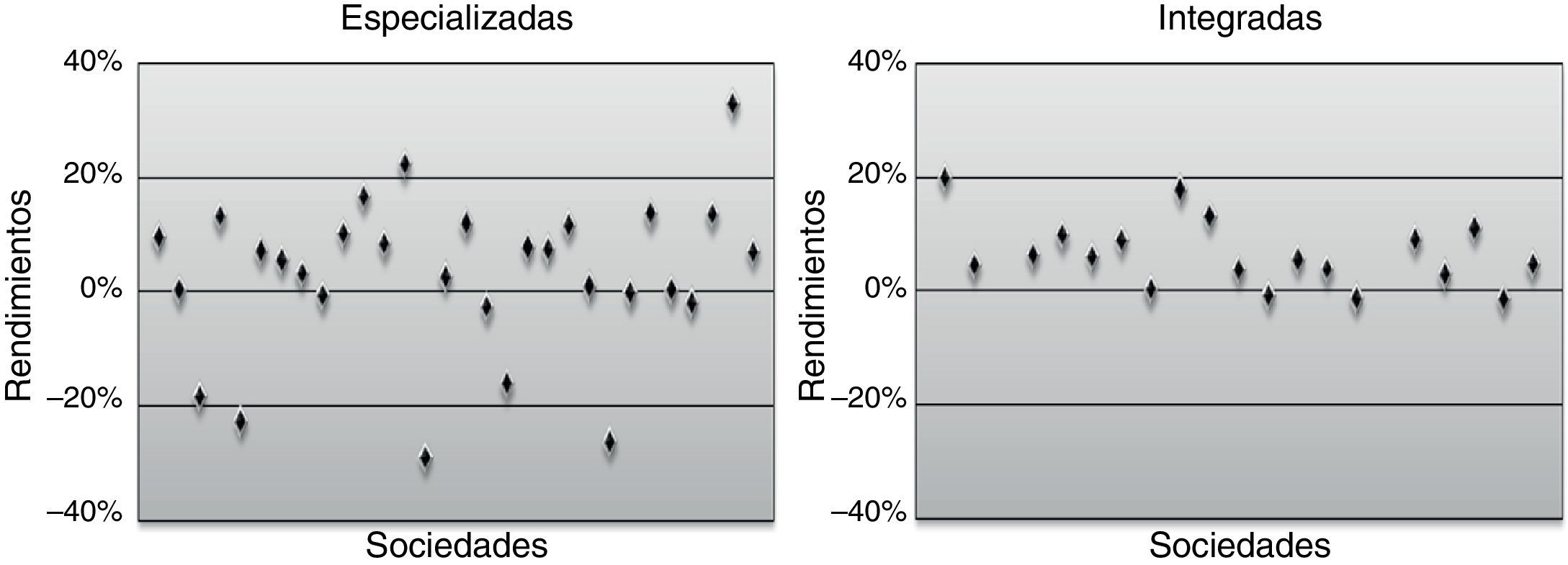

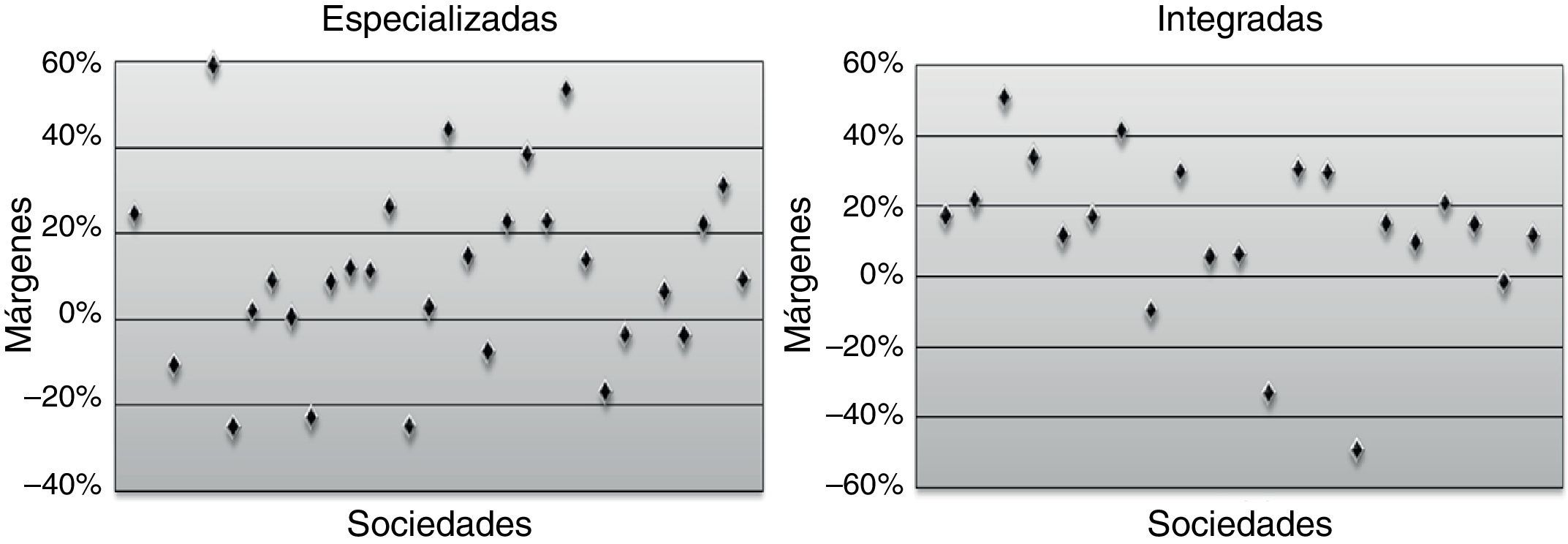

Por otra parte, en la figura 7 se muestran los resultados seguidos por las empresas en cuanto al tipo de estrategia de concentración, en donde la media del rendimiento obtenido por las sociedades concentradas integradas es muy superior a la obtenida por las empresas especialistas y, además, con una menor dispersión de resultados, de acuerdo con su desviación estándar.

Volviendo al rendimiento en las empresas diversificadas, la variabilidad de este es claramente menor que las presentadas por las empresas concentradas. El rendimiento de las sociedades anónimas diversificadas fue del 5,09%, y su variabilidad medida por desviación estándar fue de 0,058.

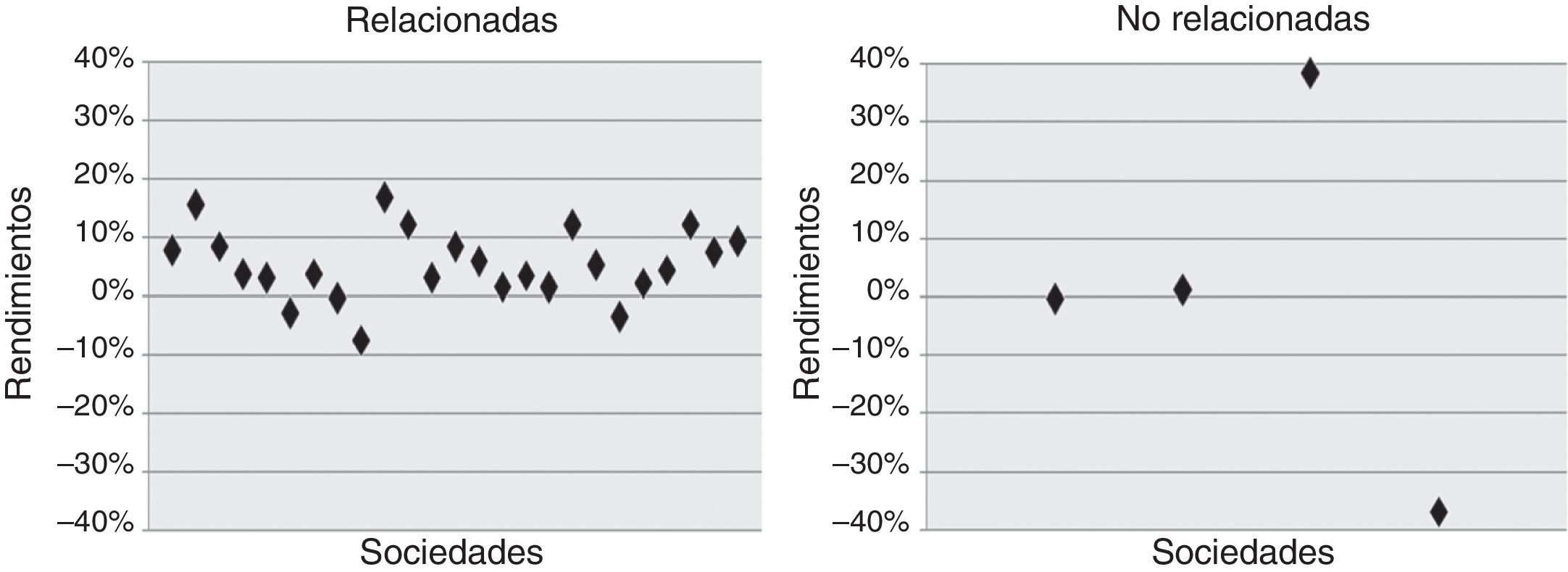

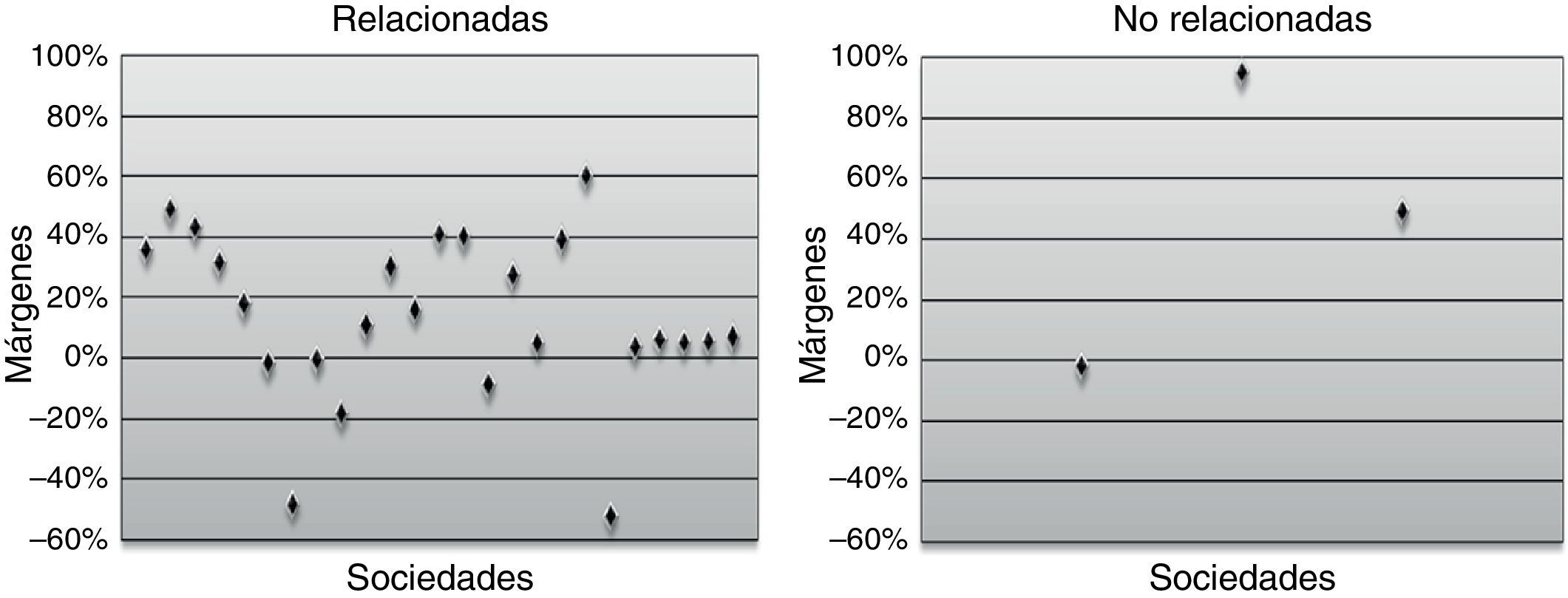

Al distinguir la diversificación entre relacionada y no relacionada, se llega a lo expuesto en la figura 8, en donde el rendimiento en las sociedades anónimas con estrategia de mercado no relacionada presenta una alta variabilidad, a diferencia de las sociedades que desarrollan una estrategia de diversificación relacionada, cuyo rendimiento presenta un rango menor de variabilidad.

En este sentido, el rendimiento promedio de las sociedades anónimas con una estrategia de diversificación no relacionada es del 0,62%, lo que es extremadamente bajo al compararlo con el rendimiento obtenido por las sociedades con estrategia de diversificación relacionada, que en promedio es del 5,43%. En lo que respecta a la desviación estándar, esta es de 0,58 para las relacionadas y de 0,307 para las no relacionadas, lo que indica que esta última presenta menor variabilidad de sus resultados.

A modo de resumen, los resultados expuestos anteriormente se describen en la tabla 2, de la que se puede resaltar que las empresas concentradas muestran un rendimiento en promedio ligeramente superior a las diversificadas. Sin embargo, su variabilidad es a su vez mucho mayor en términos relativos, siendo la variabilidad de las concentradas más del doble respecto de las diversificadas.

Resumen del rendimiento promedio de las sociedades anónimas chilenas

| Diversificadas | Concentradas | |||||

| Relacionadas | No relacionadas | Total | Especialista | Integradas | Total | |

| Rendimiento promedio | 5,43% | 0,62% | 5,09% | 2,97% | 6,52% | 4,89% |

| Desviación estándar | 0,058 | 0,307 | 0,058 | 0,14 | 0,06% | 0,119 |

Fuente: elaboración propia.

Como se puede apreciar, las sociedades concentradas especializadas obtuvieron menor rendimiento que las concentradas integradas, mientras que la desviación estándar de las sociedades concentradas especializadas fue mayor que la de las concentradas integradas.

La desviación estándar de la tabla 2 permite establecer que los rendimientos promedio de las sociedades concentradas especializadas tenían una mayor variabilidad entre las sociedades, mientras que los rendimientos promedio de las sociedades concentradas integradas tenían una menor variabilidad entre las sociedades.

En cuanto a las sociedades anónimas diversificadas, se tiene que las relacionadas poseen una media de rendimiento muy superior a las diversificadas no relacionadas. Al mismo tiempo, las sociedades anónimas con diversificación no relacionada presentan una variabilidad muy superior (0,307) a las sociedades anónimas con diversificación relacionada (0,058).

Sin embargo, hay que resaltar que la muestra de sociedades anónimas diversificadas no relacionadas se presenta como una muestra comparativamente muy pequeña en relación con las sociedades anónimas diversificadas relacionadas.

Una vez descrita la relación entre estrategia de crecimiento y rendimiento, también es importante analizar la composición de este rendimiento, tanto en lo que respecta al margen como a la rotación, excluidos los casos atípicos y asociados cada uno de estos al tipo de estrategia.

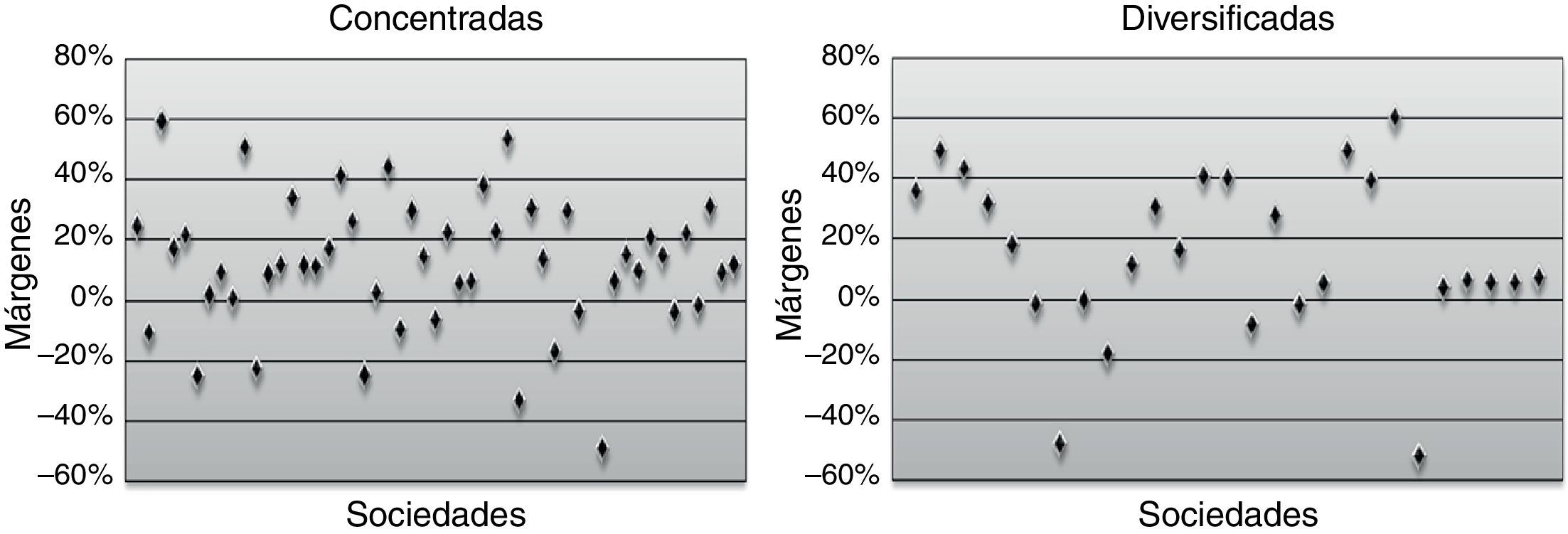

En cuanto al margen de explotación, la figura 9 muestra su promedio para las sociedades anónimas concentradas y diversificadas. En el gráfico se pueden observar los promedios de margen de explotación de las sociedades concentradas, los cuales varían en un rango entre 60% y –60%, en donde la media fue del 11,89%, con una desviación estándar de 0,22.

Las sociedades concentradas excluidas de este análisis con promedio de margen de explotación atípicos fueron Aguas Santiago S.A. (margen de explotación promedio –103.425,61%), la sociedad Carbonífera Victoria de Lebu S.A. (margen de explotación promedio –317,89%) y la Sociedad Inmobiliaria Sociedad de Fomento Fabril S.A. (margen de explotación promedio 68,87%).

Ahora, al diferenciar entre sociedades anónimas especialistas e integradas, se obtuvieron los resultados expuestos en la figura 10. En el caso de las sociedades especialistas, estas tenían un promedio de margen de explotación del 11,03% y una desviación estándar de 0,22, y en el caso de las empresas integradas, el promedio de margen de explotación era del 13,04%, con una desviación estándar de 0,23.

En cuanto al margen de explotación de las sociedades anónimas diversificadas, se tiene que los promedios de estas varían en un rango de 60% y –60%, con un promedio para el grupo del 14,67%, con una desviación estándar de 0,28.

Las sociedades diversificadas excluidas de este análisis con promedio de margen de explotación atípico fueron Schwager Energy (margen de explotación promedio –334,02%) y la sociedad Minera Valparaíso (margen de explotación promedio 95,02%).

Al separar las empresas diversificadas entre relacionadas y no relacionadas se tiene lo expuesto en la figura 11. El promedio de margen de explotación de las sociedades diversificadas relacionadas fue del 13,93%, con una desviación estándar de 0,28%, y en el caso de las sociedades diversificadas no relacionadas fue del 47,46%, con una desviación estándar de 0,49.

El grupo de empresas diversificadas no relacionadas es muy reducido, constituido solo por 4 empresas de un total de 82 que constituyen la muestra de este estudio. Sin embargo, una de estas presentaba un margen de explotación exageradamente bajo, por lo que se excluyó para efectos de cálculo (Schwager Energy S.A., con margen de explotación promedio de –334,02%), ya que ese valor influye adversamente en la determinación de la media y desviación estándar de las empresas diversificadas no relacionadas.

Al comparar la variabilidad del promedio de margen de explotación para sociedades concentradas y diversificadas, se tiene que las diversificadas obtuvieron una mayor media que las concentradas, al igual que una mayor desviación estándar, tal como se resume en la tabla 3.

Resumen del margen de explotación promedio de las sociedades anónimas chilenas

| Concentradas | Diversificadas | |||||

| Especializadas | Integradas | Total | Relacionadas | No relacionadas | Total | |

| Margen de explotación promedio | 11,03% | 13,04% | 11,89% | 13,93% | 47,46% | 14,67% |

| Desviación estándar | 0,22 | 0,23 | 0,22 | 0,28 | 0,49 | 0,28 |

Fuente: elaboración propia.

En la tabla 3 se puede apreciar claramente que las sociedades diversificadas obtienen un mayor margen de explotación que las concentradas. También se observa que las empresas diversificadas obtienen una desviación levemente mayor que las concentradas.

De acuerdo con la tabla 3, es posible establecer que las sociedades concentradas integradas generan un mayor margen de explotación que las concentradas especializadas, mientras que la desviación estándar entre ambos grupos prácticamente no difiere.

De acuerdo con lo anterior, se puede establecer que el margen de explotación obtenido por las sociedades diversificadas no relacionadas es mucho mayor que el de las relacionadas, al igual que su desviación estándar. Es importante señalar que el grupo de empresas no relacionadas es reducido, por lo que los valores obtenidos tienen cierto grado de sesgo.

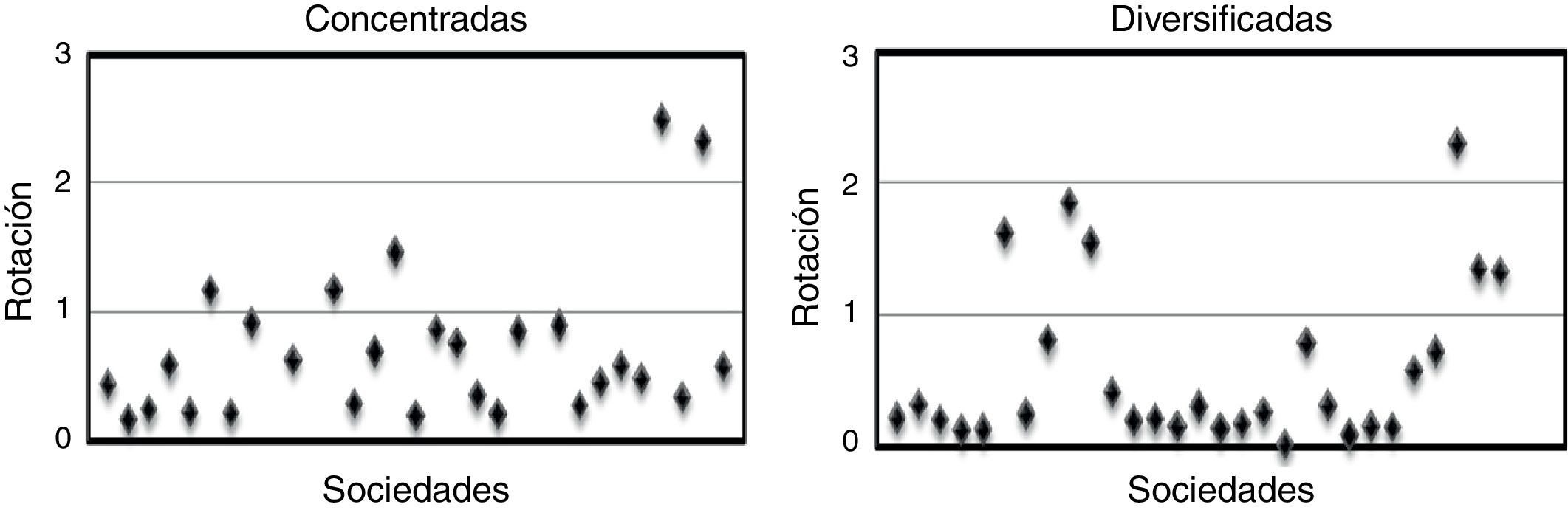

Un segundo componente del rendimiento es la rotación de la inversión, por lo que al analizar este indicador (fig. 12) se tiene que en las sociedades anónimas concentradas, excluidos los datos atípicos, su rotación media era de 0,7, con una desviación estándar de 0,754, y en las empresas diversificadas su rotación era de 0,57, con una desviación estándar de 0,620.

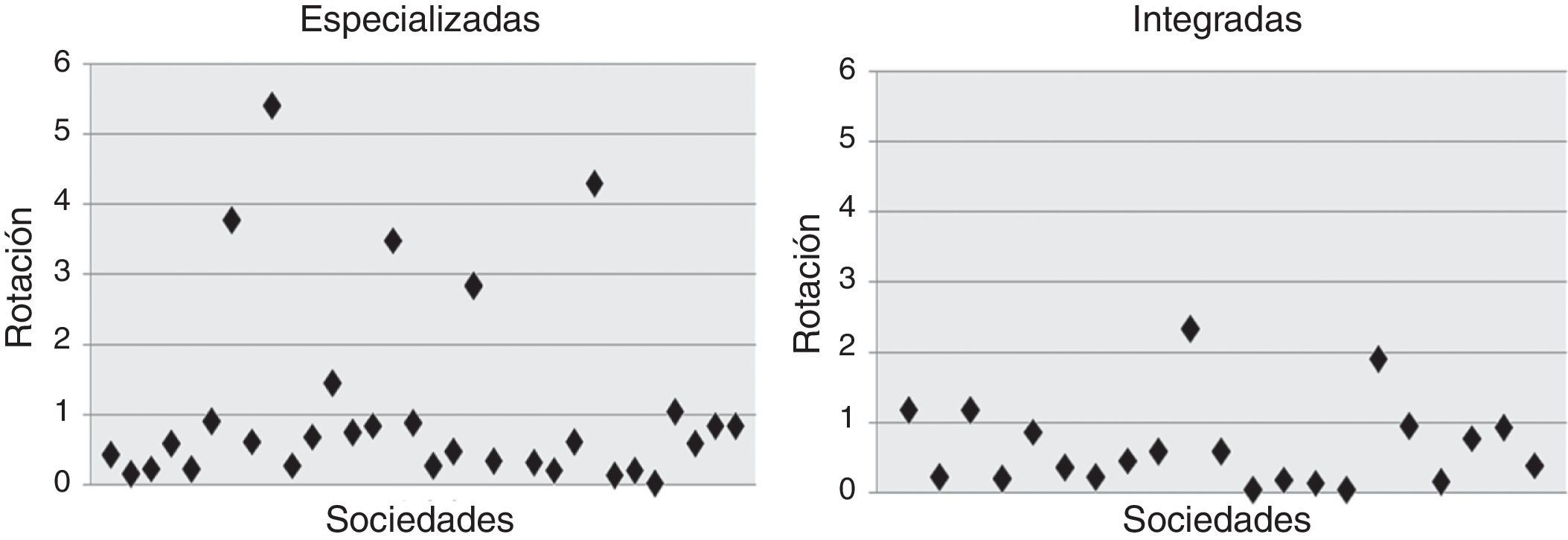

En el caso de las empresas con estrategia de concentración, al identificar el tipo de estrategia de concentración (fig. 13), las especializadas presentaron una rotación media de 0,54, con una desviación estándar de 0,344. En cambio, las integradas tenían una rotación media de 0,56, con una desviación estándar de 0,486.

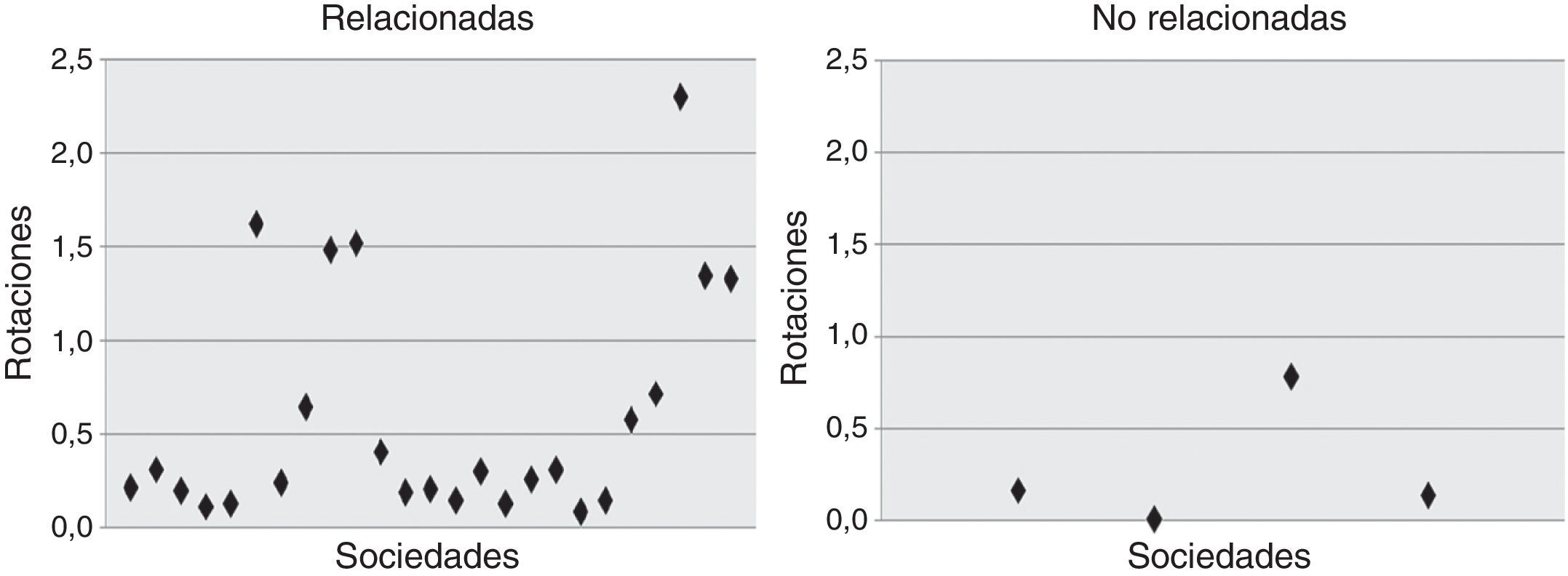

Ahora, en el caso de las empresas con estrategia de diversificación, la media de rotación de las sociedades diversificadas relacionadas fue de 0,6, con una desviación estándar de 0,62, y en el caso de no relacionadas fue de 0,28, con una desviación estándar de 0,34, tal como se expone en la figura 14.

En resumen, los resultados sobre las medias de rotación del activo de explotación, tanto en concentradas como en diversificadas, se detallan en la tabla 4, en la cual se destaca que las concentradas muestran una mayor rotación en comparación a las diversificadas, pero al mismo tiempo las concentradas presentan una mayor desviación estándar respecto de la media dentro de su grupo, siendo estas diferencias muy estrechas y, por tanto, poco categóricas.

Resumen de la rotación del activo promedio de las sociedades anónimas chilenas

| Diversificadas | Concentradas | |||||

| Relacionadas | No relacionadas | Total | Especializadas | Integradas | Total | |

| Rotación promedio | 0,6 | 0,28 | 0,572 | 0,541 | 0,56 | 0,7 |

| Desviación estándar | 0,62 | 0,34 | 0,62 | 0,344 | 0,486 | 0,75 |

Fuente: elaboración propia.

Tampoco es posible deducir una diferencia significativa entre la rotación de las empresas concentradas, especializadas e integradas. Sin embargo, existe una diferencia leve en la variabilidad, ya que las concentradas integradas presentan una mayor variabilidad que las concentradas especializadas.

En cuanto a las diversificadas, es posible establecer que las sociedades diversificadas relacionadas poseen una mayor rotación del activo de explotación que las no relacionadas. En cuanto a la desviación estándar, esta también es mayor para las sociedades relacionadas, en comparación a las no relacionadas.

A modo de cierre de los resultados obtenidos en el análisis del rendimiento de las sociedades anónimas chilenas, a partir del estudio de la muestra de 82empresas, en la tabla 5 se presenta un resumen de los resultados más destacados de estas empresas.

Promedios totales de rendimiento de las sociedades anónimas chilenas en el período 2004-2008

| Diversificadas | Concentradas | |||||

| Relacionadas | No relacionadas | Total | Especialista | Integradas | Total | |

| Rendimiento promedio | 5,43% | 0,62% | 5,09% | 2,97% | 6,52% | 4,89% |

| Desviación estándar rentabilidad económica | 0,058 | 0,307 | 0,058 | 0,14 | 0,06% | 0,119 |

| Margen promedio | 13,93% | 47,46% | 14,67% | 11,03% | 13,04% | 11,89% |

| Desviación estándar margen | 0,28 | 0,49 | 0,28 | 0,22 | 0,23 | 0,22 |

| Rotación promedio | 0,6 | 0,28 | 0,572 | 0,541 | 0,56 | 0,702 |

| Desviación estándar rotación | 0,62 | 0,34 | 0,62 | 0,344 | 0,486 | 0,754 |

Fuente: elaboración propia.

Un primer aspecto que se resalta es que, en el período estudiado, las sociedades anónimas diversificadas obtienen un mayor rendimiento promedio que las sociedades concentradas; las que presentan diversificación relacionada obtienen un mayor rendimiento que las no relacionadas, lo cual concuerda con el modelo teórico de U invertida, ya que los resultados claramente indican que a mayor diversificación, mucho menor rendimiento.

Un hecho llamativo es que las sociedades anónimas que desarrollan una estrategia de diversificación no relacionada obtienen un margen de explotación muy superior al resto de las empresas, pero también presentan la mayor variabilidad de resultados de todo el conjunto de entidades investigadas.

Otro aspecto interesante es la rotación, ya que las mayores cifras se dan en el caso de las sociedades anónimas que desarrollan una estrategia de diversificación relacionada y en las que poseen una estrategia de concentración integrada. En sentido inverso, la menor rotación se da en las compañías con una estrategia de diversificación no relacionada.

En síntesis, se puede establecer que las sociedades con una estrategia de diversificación no relacionada obtienen su rendimiento fundamentalmente del margen de explotación, a diferencia de las empresas con estrategia de diversificación relacionada, en donde el rendimiento viene dado principalmente por la rotación, situación similar a las compañías con estrategia de concentración integrada y a las sociedades con estrategia de concentración especialista.

4ConclusionesUn primer aspecto a destacar es la alta permanencia de la estrategia de crecimiento utilizada por las empresas en el período analizado, ya que de las 82sociedades anónimas incluidas en la investigación, solamente 2 de ellas habían cambiado su estrategia.

Otra evidencia muy relevante es que el 65% de las sociedades anónimas incluidas en la investigación poseen una estrategia de crecimiento concentrado, y solamente una minoría (35%) una estrategia de diversificación.

Un hecho no menor es que solamente el 4,88% del total de las empresas investigadas desarrollan una estrategia de diversificación no relacionada, lo que claramente indica que la mayoría de las empresas prefieren participar en un solo sector industrial o en sectores industriales relacionados.

En lo que respecta al rendimiento de las sociedades anónimas investigadas, se tiene que el promedio de rendimiento general fue del 4,86%, con una desviación estándar de 0,12 respecto de la media, lo que implica una menor variabilidad de este resultado entre las empresas.

En cuanto a la evolución del rendimiento en el período investigado, este presenta una tendencia a la disminución, la cual es muy marcada en 2008, lo que está muy relacionado al inicio de la crisis financiera de ese año en Estados Unidos, denotando su efecto en las sociedades anónimas chilenas.

Al desmenuzar el rendimiento según la estrategia de crecimiento adoptada por las sociedades anónimas analizadas, se tiene que este resultado sigue el modelo teórico de la U invertida, ya que las sociedades con estrategia de diversificación relacionada obtienen un mayor rendimiento promedio que las empresas concentradas y que las compañías con una estrategia de diversificación no relacionada.

En cuanto a la composición del rendimiento, se puede establecer que las sociedades anónimas con una estrategia de diversificación no relacionada obtienen su rendimiento fundamentalmente del margen de explotación, a diferencia de las empresas con estrategia de diversificación relacionada, en las que el rendimiento viene dado principalmente por la rotación, situación similar a las compañías con estrategia de concentración integrada y a las sociedades con estrategia de concentración especialista.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.