Este trabajo examina la relación entre la presencia de la mujer en los equipos de alta dirección y el éxito de las empresas de alta tecnología en su salida a bolsa. Asimismo, analiza cómo indicadores específicos de capacidad de innovación pueden mediar dicha relación. La investigación empírica de una muestra de empresas biotecnológicas que salieron a bolsa en el mercado de valores estadounidense indica un efecto negativo y significativo de la proporción de mujeres en la dirección ejecutiva, aunque confirma la influencia positiva de los indicadores de innovación que además median y hacen no significativo el efecto de la diversidad de género.

This paper examines the relationship between the representation of women on top management teams and the success of high-technology firms going public. Also, it analyzes how specific indicators of innovation capability can mediate such a relationship. The empirical research of a sample of dedicated biotechnology firms that completed an initial public offering in the stock market of the United States shows a negative and significant effect of the proportion of female executive managers; however, it demonstrates that the indicators of innovation have a positive influence as well as mediate and cause no significant effect of gender diversity.

Las empresas de alta tecnología suelen acometer procesos de innovación con un alto grado de riesgo e incertidumbre, por ello encuentran mayores dificultades de financiación que las grandes compañías establecidas (Martínez y Molina, 2011). De entre las distintas fórmulas de financiación, el capital obtenido en la oferta pública inicial (OPI) de acciones es de gran importancia en las primeras fases del ciclo de vida de tales empresas, dado que les posibilita financiar y ampliar sus proyectos de I+D+i así como desplegar nuevas capacidades que permitan su crecimiento y expansión internacional (Filatotchev y Piesse, 2009).

Para reducir las asimetrías de información entre las empresas de alta tecnología y los potenciales inversores, es decir, los suscriptores de las acciones de la OPI, es necesario ofrecer información adecuada para disminuir la incertidumbre relativa a la productividad y viabilidad de la compañía. En determinados sectores tecnológicos, los períodos de desarrollo de productos son extremadamente largos y las empresas suelen presentar resultados negativos en los primeros años de vida. En estos casos, los indicadores financieros no son efectivos para valorar el potencial de las empresas que inician su cotización bursátil, siendo más adecuados los activos intangibles y los basados en el conocimiento (Bach, Judge y Dean, 2008).

El presente trabajo estudia el impacto que tiene la diversidad de género en los equipos de alta dirección (EAD) y los indicadores de innovación en el éxito de las empresas de alta tecnología en su salida a bolsa. La diversidad de género en los EAD puede representar una señal informativa no financiera relativa a su efectividad y a la viabilidad de la empresa. Las diferencias entre los hombres y mujeres en el comportamiento social, estilo de dirección, orientación al riesgo, estrategias de inversión, etc. pueden tener un efecto en la valoración efectuada por los potenciales inversores acerca de las competencias de los equipos directivos para garantizar un determinado nivel de rendimiento empresarial.

La investigación sobre el impacto de la proporción de mujeres en los EAD en la salida a bolsa es muy limitada. Tan solo existen 2 trabajos que examinan la relación entre la diversidad de género en el EAD y el éxito de las OPI, los cuales se centran exclusivamente en las grandes empresas y observan cortos períodos de tiempo. Así, Krishnan y Parsons (2007) investigan el impacto de tal diversidad en el rendimiento financiero posterior a la cotización inicial de las empresas analizando una muestra de empresas de las Fortune 500. Por su parte, Welbourne, Cycyota y Ferrante (2007), analizando un período de un año, examinan la influencia del porcentaje de mujeres en los EAD en los resultados financieros a corto y a largo plazo de empresas pertenecientes a distintos sectores de actividad que salieron a bolsa.

Sin embargo, es necesario investigar indicadores específicos en cada sector de actividad que puedan suministrar información valiosa al mercado de valores acerca de la viabilidad de las compañías. El presente trabajo persigue realizar un avance en la literatura sobre las OPI, examinando indicadores que son particularmente relevantes en las empresas de alta tecnología y que pueden mediar la percepción que los inversores tienen sobre la diversidad de género. Tales indicadores hacen referencia a la relevancia de la cartera de patentes y al desarrollo de productos, los cuales representan señales acerca de las capacidades de investigación e innovación (Hagedoorn y Cloodt, 2003; Quintana García, Benavides Velasco y Guzmán-Parra, 2013).

Estudios previos han examinado la asociación entre la competencia de innovación y el resultado de la cotización inicial de las empresas utilizando como variables proxies los gastos de I+D y el número de patentes (Heeley, Matusik y Jain, 2007; Lee y Lee, 2008). En este trabajo efectuamos una contribución al estudiar el efecto de los 2 indicadores de capacidad de innovación señalados, los cuales reflejan de manera más próxima y directa el valor económico de la acumulación de conocimiento (Trajtenberg, 1990).

El trabajo se estructura del modo siguiente. El próximo epígrafe ofrece el marco teórico que sustenta una serie de hipótesis. A continuación, se describe la metodología y se presentan los resultados del estudio empírico. Finalmente, se efectúa una discusión de los resultados, y se analizan las limitaciones y las líneas futuras de investigación.

2Género, alta dirección y capacidad de innovación en la salida a bolsa: hipótesisEn el marco del enfoque de capacidades dinámicas (Teece, 2007), es posible hacer una distinción entre el «desarrollo de una capacidad» (resultados que obtiene una empresa a lo largo del tiempo como consecuencia de sus capacidades dinámicas) y la «construcción de capacidades» (proceso de creación de capacidades dinámicas) (Wang y Ahmed, 2007). Adoptando el enfoque de capacidades dinámicas, consideramos que la diversidad de género en los EAD puede significar que estos poseen una variedad de estilos de gestión y liderazgo que promueve procesos singulares de construcción de capacidades que mejoran la habilidad de desarrollar soluciones novedosas, identificar potenciales mercados y desarrollar nuevos productos. Por su parte, la relevancia de una cartera de patentes y el desarrollo de productos pueden ser considerados como resultado del desarrollo de la capacidad de innovación.

2.1La mujer en la alta direcciónDesde el enfoque de capacidades dinámicas, un EAD heterogéneo en cuanto a conocimientos y experiencias puede ser considerado una capacidad integradora o de combinación que permite seleccionar las mejores alternativas tecnológicas, apoyar y legitimizar las ideas más novedosas con mayor potencial de comercialización (Talke, Salomo y Rost, 2010). En particular, la diversidad de género en los EAD puede tener un efecto positivo en la construcción de capacidades dinámicas y el desarrollo de una cultura de colaboración y experimentación (Herring, 2009). La diversidad de género potencia las capacidades de socialización y las relaciones entre las diversas fuentes de conocimiento, que promueven a su vez los procesos de aprendizaje inherentes a la innovación (Gebauer, Worch y Truffer, 2012). Las mujeres directivas pueden fomentar que la empresa sea más flexible, gestione mejor la ambigüedad, acepte el cambio y sea más innovadora (Herring, 2009). Un EAD diverso puede indicar a los inversores que su composición responde a decisiones basadas en el mérito, lo que a su vez puede atraer talento a la empresa y favorecer el crecimiento mediante la innovación (Ibarra, 1995).

Son escasas las contribuciones que examinan el efecto de la representación de mujeres en los EAD en el valor de mercado de las empresas y en las OPI. El estudio de una muestra de anuncios de nombramientos de executivos en Estados Unidos (EE. UU.) durante el período 1990-2000 (Lee y James, 2007) indica que el anuncio del nombramiento de una mujer en la alta dirección no provoca reacciones en el mercado de valores; dicho trabajo presenta como limitación el no contemplar las empresas cotizadas en Nasdaq al considerarlas de pequeña dimensión. Welbourne et al. (2007), seleccionando un número de empresas que salieron a bolsa en 1993 en EE. UU., obtiene como resultado que el porcentaje de mujeres en los EAD está positivamente relacionado con el rendimiento a corto plazo y a largo plazo posterior a la OPI (medido por la q de Tobin). De modo similar, analizando una muestra de empresas de la base de datos de Fortune 500 para el período 1996-2000, Krishnan y Parsons (2007) encuentran que las compañías con más mujeres en la alta dirección obtienen mayores retornos con posterioridad a la OPI en comparación con aquellas con menores proporciones de mujeres en la dirección ejecutiva. Estudiando una muestra de grandes empresas canadienses durante un período de 3 años, Francoeur, Labelle y Sinclair-Desgagné (2008) revelan que aquellas empresas que operan en entornos complejos y que tienen una alta proporción de mujeres en la alta dirección han experimentado rendimientos anormales mensuales positivos y significativos. Teniendo en cuenta el entorno complejo y la gran incertidumbre de los procesos de I+D+i que caracterizan a las empresas de alta tecnología, la diversidad de género en los EAD de tales compañías puede ser positivamente valorada por los inversores. De este modo, proponemos la siguiente hipótesis:Hipótesis 1 La proporción de mujeres en la dirección ejecutiva influye positivamente en el éxito de la salida a bolsa de las empresas de alta tecnología.

El enfoque de capacidades dinámicas propone que las capacidades heterogéneas conducen a diferencias sistemáticas de rendimiento entre las empresas (Teece, 2007). Las empresas de alta tecnología con capacidades superiores de innovación pueden ser valoradas positivamente por los inversores, dado que en ellas se percibe un mayor potencial económico (DeCarolis y Deeds, 1999). Las patentes representan el resultado de la capacidad de la empresa de recombinar conocimiento y transformar la inversión en investigación en tecnología potencialmente valiosa que ha sido validada externamente (Levitas y McFadyen, 2009). Sin embargo, un conocimiento superior no solo se identifica por el número de patentes, sino por la utilidad que estas reflejan en las citas recibidas. El grado en que las invenciones de las empresas son empleadas en proyectos de I+D+i de otros investigadores es un importante indicador de la capacidad de generar ideas de clara utilidad y amplia aplicabilidad (DeCarolis y Deeds, 1999). Las «citas recibidas» por las patentes evidencian el papel que desempeñan en el desarrollo de tecnologías exitosas e indican que la empresa desarrolla invenciones valiosas y comercializables (Coombs y Bierly, 2006). Por otro lado, las «autocitas» sobre las propias patentes de la empresa son relevantes porque pueden ser un reflejo de la naturaleza cumulativa de la innovación, de la creciente apropiabilidad de los resultados del conocimiento generado y de que la empresa está alcanzando una mejor posición competitiva en su campo de actuación (Deng, 2008; Hall, Jaffe y Trajtenberg, 2005).

La evidencia empírica muestra que las invenciones altamente citadas crean valor económico, suministrando mayor información sobre el valor de los activos intangibles que el simple recuento de las patentes (Quintana García et al., 2013). Diversos estudios que utilizan información procedente de patentes norteamericanas y europeas para distintos períodos de tiempo demuestran que el valor de mercado (generalmente medido a través de la q de Tobin) se relaciona positivamente con el stock de patentes ajustado por la calidad o ponderado con el número de citas recibidas (Hall et al., 2005; Sandner y Block, 2011). Por otro lado, acerca de la proporción de citas externas y autocitas de las patentes, trabajos que examinan patentes de EE. UU. evidencian que ambas componentes tienen un efecto positivo y significativo en el valor de mercado de las empresas (Hall et al., 2005; Deng, 2008).

Por su parte, la habilidad de una compañía de desarrollar y comercializar rápidamente innovaciones de producto refuerza la visibilidad y legitimidad externa. Las empresas intensivas en tecnología, especialmente las de carácter científico, no suelen tener productos en el mercado en el momento de su salida a bolsa. En estos casos, los productos en desarrollo representan un importante indicador del rendimiento potencial de la empresa y del futuro valor de sus capacidades actuales (Deeds, DeCarolis y Coombs, 1997). Si además las compañías presentan productos en el mercado, claramente revelan al mercado de valores que poseen capacidades de innovación superiores. Mediante el análisis de una serie de nuevos productos anunciados en el Wall Street Journal Index para un período de 10 años, Chaney, Devinney y Winer (1991) demuestran que el número de anuncios de nuevos productos tiene un impacto positivo en el valor de mercado de las empresas, y dicho impacto es mayor en las industrias intensivas en tecnología.

La relevancia de la cartera de patentes y el desarrollo de productos son indicadores de capacidad de innovación que están próximos al rendimiento de la empresa (Coombs y Bierly, 2006). Por lo tanto, ellos pueden mediar la influencia de la valoración que realizan los inversores sobre la diversidad de género en los EAD.Hipótesis 2a La relevancia de la cartera de patentes y el desarrollo de productos influyen positivamente en el éxito de la salida a bolsa de las empresas de alta tecnología. La relevancia de la cartera de patentes y el desarrollo de productos tienen un efecto mediador en la influencia de la proporción de mujeres en la dirección ejecutiva sobre el éxito de la salida a bolsa de las empresas de alta tecnología.

Nuestro estudio empírico se centra en las empresas completamente dedicadas a la biotecnología (ECDB) que han completado su oferta pública inicial de acciones en EE. UU. durante el período 1983-2009. Las ECDB son aquellas que realizan actividades de investigación, desarrollo e innovación o inversiones productivas y que orientan la mayor parte de su negocio a la biotecnología. Su juventud y la naturaleza científica las convierten en un excelente contexto en el que examinar los efectos de la composición de los EAD y la capacidades de innovación en la percepción de los potenciales inversores acerca de la efectividad de la estrategia de I+D. Las empresas biotecnológicas tienden a estar involucradas en la fase de mayor incertidumbre del proceso de desarrollo de nuevos productos (Sabatier, Mangematin y Rousselle, 2010) y sus innovaciones suelen ser de carácter radical, que son las que conllevan mayores riesgos; por ello, necesitan ofrecer señales al mercado de valores para reducir la incertidumbre subjetiva acerca de la viabilidad de la compañía.

La muestra de ECDB fue construida a partir de información obtenida de la base de datos Thomson Financial/Venture Economics VentureXpert. En esta base identificamos ECDB que llevaron a cabo una OPI así como el capital que habían obtenido en este proceso, en EE. UU., durante el período comprendido entre el 1 de enero de 1983 y el 31 de diciembre de 2009. El período de estudio comienza en 1983 porque es el año en que se identifica la primera salida a bolsa de una ECDB. En total, se identificaron 308 empresas. Limitaciones en la disponibilidad de información sobre algunas variables o del folleto informativo de la OPI (IPO prospectus) que se pone a disposición de los inversores justifican que la muestra final alcance un tamaño de 229 empresas. La información relacionada con la diversidad de género, otros rasgos del EAD, el número de productos en el mercado y en desarrollo y las variables de control fueron obtenidos del folleto informativo de la OPI de cada empresa. La Securities and Exchange Commission (SEC) exige a las empresas unas estrictas normas acerca del formato del citado folleto, lo que permite un alto grado de consistencia y comparabilidad. La información relativa a las patentes y las citas recibidas por estas fue recabada de la United States Patent and Trademark Office (USPTO).

3.2Variables«Valor de la OPI por acción» es la variable dependiente relativa al éxito de la salida a bolsa de la compañía. Definimos esta variable como la cuantía total del capital logrado en la OPI una vez descontado el importe de las comisiones del aseguramiento (Deeds et al., 1997) dividido por el número de acciones ofertadas en la salida a bolsa. El numerador está expresado en millones de dólares constantes de 2009.

La primera variable independiente es la «proporción de mujeres en el EAD». El EAD incluye a los directivos con los cargos más altos en la empresa: el presidente, el vicepresidente y todos los directores de posiciones-C (chief executive officer [CEO], chief financial officer, chief operating officer, etc.) (Cohen y Dean, 2005). Los nombres de los ejecutivos fueron examinados en el folleto informativo de la OPI para identificar si eran hombre o mujer; en caso de duda, leímos la descripción de la biografía de los directivos para buscar referencias a él/ella (he/his o her/him). Con esta información se calculó el porcentaje de mujeres sobre el tamaño total del EAD. El modelo incluye 2 variables independientes relativas a la capacidad de innovación: relevancia de la cartera de patentes y desarrollo de productos. Para medir la «relevancia de la cartera de patentes» en el momento de la OPI, realizamos un recuento de las citas recibidas hasta dicho momento que hubieran sido efectuadas por cualquier patente posterior, incluidas las autocitas de la empresa y las citas externas. Con este dato, calculamos la relevancia de la cartera de patentes mediante el índice de recuento de patentes ponderado (weighted patent counts) que viene expresado como WPC=∑(1+Ci) donde Ci es el número de citas que ha recibido la patente i (Trajtenberg, 1990; Wong y Singh, 2010). La variable «desarrollo de productos» se calculó sumando el número de productos en desarrollo y de productos en el mercado (Deeds et al., 1997). La suma de ambos tipos de productos para reflejar en una variable única la capacidad de desarrollar innovaciones de productos es un enfoque de gran utilidad ante la evidencia en el sector biotecnológico del reducido número de productos en el mercado y la importancia que conceden los inversores a la posesión de una cartera de productos en desarrollo (pipeline).

Además, incorporamos al modelo una serie de variables de control relacionadas con características de los EAD y de la empresa. Por lo que respecta a las primeras, incluimos las siguientes variables de control: CEO mujer, diversidad funcional y tamaño del EAD, la antigüedad en la empresa del EAD y experiencia previa del EAD en industrias relacionadas. «CEO mujer» es una variable dicotómica que toma el valor 1 si el CEO es mujer y 0 si es un hombre. Para medir la «diversidad funcional del EAD» se clasificó a cada alto directivo en una de las siguientes 11 funciones: gerencia y desarrollo de negocios, investigación, desarrollo, aspectos clínicos y médicos, producción y operaciones, ventas y marketing, finanzas y contabilidad, aspectos legales, gestión de recursos humanos, gestión de la calidad, y otros. Esta clasificación está basada en contribuciones previas (Michel y Hambrick, 1992; Yap, Chai y Lemaire, 2005) y está adaptada a la naturaleza del sector objeto de análisis. Para calcular el nivel de diversidad funcional de un EAD se aplicó el índice de heterogeneidad de Blau (1977), cuya formulación es: 1–∑iPi2, donde ahora Pi refleja la proporción de miembros en dicho equipo que pertenecen a la categoría funcional i; valores próximos a 1 significan que el equipo tiene una elevada diversidad, y cuando están próximos a 0, que el equipo está dominado por una única categoría. El «tamaño del EAD» viene dado por el número total de miembros que integran el equipo. La «antigüedad en la empresa del EAD» y la «experiencia previa del EAD en industrias relacionadas» se calcularon mediante la media de la antigüedad y experiencia previa de los miembros del equipo.

Con respecto a las características de la empresa, incorporamos como variables de control el tamaño, la antigüedad y el resultado económico. El «tamaño de la empresa» se ha calculado mediante el número de empleados. La «antigüedad de la empresa» se ha estimado mediante la diferencia entre el año de salida a bolsa y el año de creación de la empresa. Con respecto al resultado económico, la mayoría de las empresas biotecnológicas (el 90,83% de la muestra) presentan pérdidas en el año fiscal previo a la salida a bolsa. Por lo tanto, el hecho de que una empresa de dicho sector tenga beneficios es un indicador más informativo para los inversores que la cifra total de pérdidas o beneficios. Así, la variable «resultado económico» se ha medido como una variable dicotómica, que toma el valor 1 cuando la empresa presenta beneficios y 0 cuando presenta pérdidas. Finalmente, para controlar aquellos factores que afectan a todas las empresas de la industria y que varían a lo largo del tiempo, tales como las magnitudes económicas, se ha incorporado una variable ficticia por año. Como el período analizado abarca 26 años, hemos incorporado 25 variables ficticias para evitar multicolinealidad perfecta; en las tablas donde se muestran los análisis de regresión, se indica el número de años para los que su coeficiente es significativo.

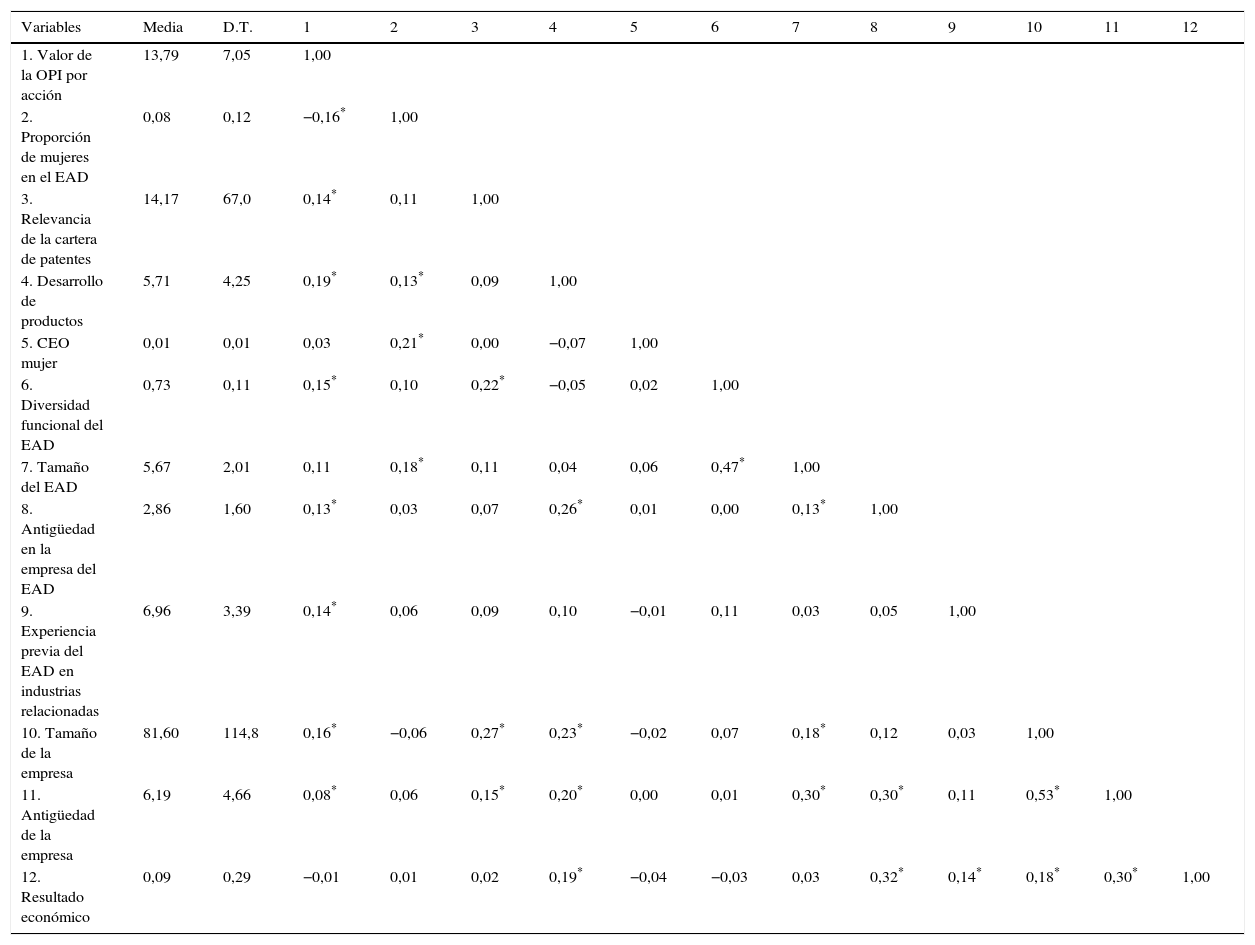

4ResultadosLa tabla 1 muestra la media, la desviación típica y las correlaciones de las variables.

Estadísticos descriptivos y matriz de correlaciones

| Variables | Media | D.T. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1. Valor de la OPI por acción | 13,79 | 7,05 | 1,00 | |||||||||||

| 2. Proporción de mujeres en el EAD | 0,08 | 0,12 | −0,16* | 1,00 | ||||||||||

| 3. Relevancia de la cartera de patentes | 14,17 | 67,0 | 0,14* | 0,11 | 1,00 | |||||||||

| 4. Desarrollo de productos | 5,71 | 4,25 | 0,19* | 0,13* | 0,09 | 1,00 | ||||||||

| 5. CEO mujer | 0,01 | 0,01 | 0,03 | 0,21* | 0,00 | −0,07 | 1,00 | |||||||

| 6. Diversidad funcional del EAD | 0,73 | 0,11 | 0,15* | 0,10 | 0,22* | −0,05 | 0,02 | 1,00 | ||||||

| 7. Tamaño del EAD | 5,67 | 2,01 | 0,11 | 0,18* | 0,11 | 0,04 | 0,06 | 0,47* | 1,00 | |||||

| 8. Antigüedad en la empresa del EAD | 2,86 | 1,60 | 0,13* | 0,03 | 0,07 | 0,26* | 0,01 | 0,00 | 0,13* | 1,00 | ||||

| 9. Experiencia previa del EAD en industrias relacionadas | 6,96 | 3,39 | 0,14* | 0,06 | 0,09 | 0,10 | −0,01 | 0,11 | 0,03 | 0,05 | 1,00 | |||

| 10. Tamaño de la empresa | 81,60 | 114,8 | 0,16* | −0,06 | 0,27* | 0,23* | −0,02 | 0,07 | 0,18* | 0,12 | 0,03 | 1,00 | ||

| 11. Antigüedad de la empresa | 6,19 | 4,66 | 0,08* | 0,06 | 0,15* | 0,20* | 0,00 | 0,01 | 0,30* | 0,30* | 0,11 | 0,53* | 1,00 | |

| 12. Resultado económico | 0,09 | 0,29 | −0,01 | 0,01 | 0,02 | 0,19* | −0,04 | −0,03 | 0,03 | 0,32* | 0,14* | 0,18* | 0,30* | 1,00 |

D.T.: desviación típica.

Como información adicional relativa a la diversidad de género, un 36,24% de las 229 empresas de la muestra presentan al menos una mujer en el EAD. Con respecto a la representatividad de la mujer, 50% es el máximo nivel identificado en la variable proporción de mujeres en el EAD, siendo la proporción media un 8,05%.

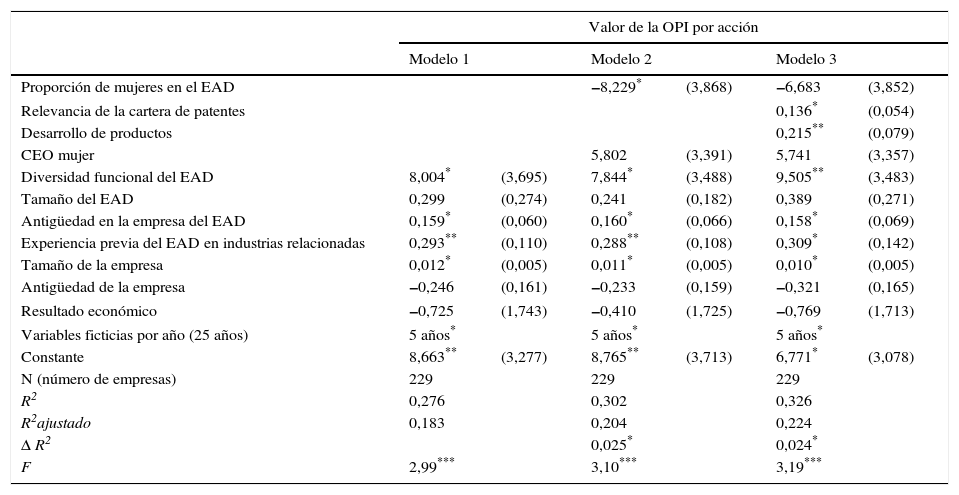

La tabla 2 ofrece los resultados del análisis de regresión.

Resultados del análisis de regresión

| Valor de la OPI por acción | ||||||

|---|---|---|---|---|---|---|

| Modelo 1 | Modelo 2 | Modelo 3 | ||||

| Proporción de mujeres en el EAD | −8,229* | (3,868) | −6,683 | (3,852) | ||

| Relevancia de la cartera de patentes | 0,136* | (0,054) | ||||

| Desarrollo de productos | 0,215** | (0,079) | ||||

| CEO mujer | 5,802 | (3,391) | 5,741 | (3,357) | ||

| Diversidad funcional del EAD | 8,004* | (3,695) | 7,844* | (3,488) | 9,505** | (3,483) |

| Tamaño del EAD | 0,299 | (0,274) | 0,241 | (0,182) | 0,389 | (0,271) |

| Antigüedad en la empresa del EAD | 0,159* | (0,060) | 0,160* | (0,066) | 0,158* | (0,069) |

| Experiencia previa del EAD en industrias relacionadas | 0,293** | (0,110) | 0,288** | (0,108) | 0,309* | (0,142) |

| Tamaño de la empresa | 0,012* | (0,005) | 0,011* | (0,005) | 0,010* | (0,005) |

| Antigüedad de la empresa | −0,246 | (0,161) | −0,233 | (0,159) | −0,321 | (0,165) |

| Resultado económico | −0,725 | (1,743) | −0,410 | (1,725) | −0,769 | (1,713) |

| Variables ficticias por año (25 años) | 5 años* | 5 años* | 5 años* | |||

| Constante | 8,663** | (3,277) | 8,765** | (3,713) | 6,771* | (3,078) |

| N (número de empresas) | 229 | 229 | 229 | |||

| R2 | 0,276 | 0,302 | 0,326 | |||

| R2ajustado | 0,183 | 0,204 | 0,224 | |||

| Δ R2 | 0,025* | 0,024* | ||||

| F | 2,99*** | 3,10*** | 3,19*** | |||

a Los errores estándares se muestran entre paréntesis.

Para contrastar el grado de significación estadística de las variables independientes sobre las de control para predecir el éxito de las OPI, utilizamos un análisis de regresión jerárquico. En una primera fase solo estimamos los efectos de las variables de control (modelo 1), excepto la variable «CEO mujer» para no incorporar el efecto género en esta etapa. En el modelo 2, se añadió la proporción de mujeres en el EAD y la variable «CEO mujer». En el modelo 3 se incluyeron las variables independientes relativas a la capacidad de innovación.

Para analizar el grado de multicolinealidad entre todas las variables explicativas empleamos el método del factor de inflación de la varianza (VIF). Cuando la VIF>10 existen indicios de multicolinealidad (Cohen, Cohen, West y Aiken, 2003). En los modelos de regresión (modelos 1, 2 y 3), el valor más alto de VIF obtenido ha sido 3,41; el valor medio de VIF es 1,42. Se rechaza, pues, la existencia de problemas de multicolinealidad. El modelo 1 es significativo con un R2=0,276 y un R2 ajustado=0,183 (F=2,99; p<0,001). Añadir las variables relativas al género en el modelo 2 incrementa de forma significativa la medida de bondad de ajuste del modelo. El R2 es 0,302 (F=3,10; p<0,001) y el cambio en el R2 entre el modelo 1 y 2 es 0,025, que es significativo con p<0,05. La inclusión de las variables correspondientes a la capacidad de innovación en el modelo 3 conduce a una mejora del ajuste del modelo, con un R2 de 0,326 (F=3,19; p<0,001) y un cambio significativo en R2 entre el modelo 2 y 3 de 0,024 (p<0,05).

El modelo 2 permite contrastar la hipótesis 1. Contrariamente a nuestras expectativas, dicha hipótesis se rechaza, ya que la proporción de mujeres en el EAD tiene un efecto negativo y significativo en el valor de la OPI por acción de las empresas de alta tecnología. Y el hecho de que el CEO sea una mujer no influye de forma significativa. Este último resultado puede derivarse del extremadamente reducido número de CEO mujeres en la muestra analizada (solo 5 casos). El modelo 3 permite aceptar las hipótesis 2a y 2b. La relevancia de la cartera de patentes y la suma de los productos en desarrollo y en el mercado tienen una influencia positiva y significativa en el éxito de la OPI de las empresas de alta tecnología. Asimismo, la consideración de estos indicadores de capacidad de innovación median en el efecto de la diversidad de género, ya que en el modelo 3, el coeficiente de la proporción de mujeres en el EAD cambia al valor b=–6,683, que deja, además, de ser significativo. El test de Sobel (Sobel, 1982) de efectos de mediación es significativo al p<0,05 para la variable de desarrollo de productos, pero no para la relevancia de la cartera de patentes.

Para comprobar la solidez de los resultados, llevamos a cabo diversos análisis de sensibilidad. En todos los modelos, reemplazamos la variable dependiente «valor de la OPI por acción» por «valor de la OPI», que fue expresada en millones de dólares constantes de 2009. Con esta nueva variable dependiente, se confirmaron los principales resultados. En el modelo 2, la proporción de mujeres presentaba una influencia negativa y significativa sobre el éxito de la salida (b=–9,436; p<0,05), la cual se redujo y se hizo no significativa al incorporar las variables relativas a la capacidad de innovación (b=–6,156; p>0,05). Para examinar el efecto de la mujer en la dirección ejecutiva, realizamos otros análisis de regresión incluyendo 2 medidas alternativas a la proporción de mujeres en los EAD: a) diversidad de género en el EAD (mediante índice de Blau) y b) una variable dicotómica denominada «mujer en el EAD» que toma valor 1 cuando el EAD tiene al menos una mujer. Los resultados de estos análisis de sensibilidad arrojaban resultados similares. Para la primera medida alternativa, el coeficiente del índice de diversidad de género en el EAD en el modelo 2 modificado era de b=–8,985 (p<0,05) y en el modelo 3 modificado de b=–6,957 (p>0,05). Para la segunda medida alternativa, el coeficiente del mujer en el EAD en el modelo 2 modificado era de b=–2,392 (p<0,05) y en el modelo 3 modificado de b=–1,327 (p>0,05). Por último, dado que la representación de las mujeres en la alta dirección ha sido creciente a lo largo del tiempo, dividimos la muestra en 3 subperíodos (1983-1989, 1990-1999 y 2000-2009), y estimamos los modelos 2 y 3 para cada uno de ellos. Los resultados obtenidos en este estudio se confirmaron en los subperíodos 1990-1999 y 2000-2009; la variable proporción de mujeres en el EAD presenta un efecto negativo y significativo en el modelo 2 para ambos subperíodos (b=–9,269; p<0,05 y b=–9,274; p<0,05, respectivamente), el cual se reduce y pierde significatividad cuando se introducen en el modelo los indicadores relativos a las patentes y el desarrollo de productos (b=–6,514; p>0,05 y b=–6,941; p>0,05). En cambio, en el subperíodo 1983-1989, la proporción de mujeres en el EAD no tiene una influencia significativa en los modelos 2 y 3. Ello puede ser debido a la baja presencia de mujeres en la alta dirección durante este subperíodo, donde solo un 10% de las empresas tienen al menos una mujer en el EAD.

5Discusión y conclusionesEste trabajo ha tenido como objetivo investigar si los inversores en los mercados de valores son sensibles a la información relativa a la presencia de la mujer en la dirección ejecutiva de las empresas de alta tecnología, así como comprobar en qué medida determinados indicadores relevantes de capacidad de innovación pueden mediar la valoración de tales inversores. Nuestro estudio no confirmó la predicción relativa a la existencia de una relación positiva entre la proporción de mujeres en los EAD y el éxito de las OPI. Esta evidencia no es consistente con estudios previos (Krishnan y Parsons, 2007; Welbourne et al., 2007) que demuestran que la presencia de la mujer en la dirección ejecutiva influye positivamente en el rendimiento de las OPI cuando han analizado grandes empresas y no han considerado señales significativas específicas en cada sector de actividad. Comparado con las empresas del Fortune 500 y otras industrias, el porcentaje de mujeres en los EAD en las empresas de alta tecnología es muy bajo (Terjesen, Sealy y Singh, 2009); en particular, como se indicó anteriormente, el 36,24% de las empresas de la muestra tienen al menos una mujer en los EAD, con una proporción media de mujeres de un 8,05%. Los resultados obtenidos en este sector predominantemente masculino son coherentes con los trabajos basados en las teorías de la identidad social y demografía organizacional que señalan que las mujeres en grupos predominantemente masculinos reciben más evaluaciones negativas que los hombres pertenecientes a tales grupos, al menos hasta que ellas demuestran ser competentes (Nieva y Gutek, 1980; Sackett, Dubois y Noe, 1991). Sin embargo, indicadores relevantes para las empresas de alta tecnología relacionados con la capacidad de innovación, pueden reducir el sesgo potencial de género que influye en la valoración efectuada por los inversores. Este estudio pone de manifiesto que la influencia del género en el EAD en el éxito de la OPI deja de ser significativa como consecuencia del efecto mediador de los indicadores de innovación, en particular, los relativos a los productos en desarrollo y en el mercado. Por tanto, estos indicadores son señales informativas más claras para el mercado de valores acerca de los rendimientos futuros de la empresa y reduce el efecto negativo de los estereotipos de género. Esta evidencia es consistente con contribuciones previas que muestran que tales indicadores de capacidad de innovación contienen información significativa para el mercado de valores (Chaney et al., 1991; Deeds et al., 1997; Hall et al., 2005).

Por lo que respecta a las variables de control consideradas, se ha puesto de manifiesto que la diversidad funcional del EAD está relacionada positiva y significativamente con el valor de la OPI por acción. La antigüedad en la empresa y la experiencia previa en industrias relacionadas del EAD influyen positivamente en el éxito de las OPI. En relación con las características de la empresa, solo el tamaño tiene un efecto positivo y significativo. La influencia no significativa del resultado económico valida la asunción de que, para las empresas intensivas en tecnología, el éxito de la salida a bolsa depende en mayor medida de indicadores no financieros que estén relacionados con las capacidades y activos intangibles.

Este estudio tiene implicaciones para la teoría y la práctica empresarial. Desde el enfoque de capacidades dinámicas, ofrece evidencias de que determinados indicadores de resultado del desarrollo de la capacidad de innovación reducen las asimetrías de información en las OPI así como los posibles estereotipos de género que puedan perjudicar la valoración de las mujeres directivas. Además, los equipos directivos con diversidad funcional son percibidos con potencial para promover procesos de construcción de capacidades necesarias para dirigir las organizaciones. Desde el punto de vista de la práctica empresarial, los gerentes de empresas de alta tecnología deben prestar especial atención a los mecanismos que pueden reducir las asimetrías informativas en sus sectores de actividad para garantizar la obtención de la cuantía de capital deseada en su salida a bolsa. Las empresas deben ser conscientes de las posibles reacciones negativas a la diversidad de género en los EAD y desarrollar estrategias de comunicación apropiadas tanto para inversores informados como no informados acerca del rendimiento tecnológico y los resultados de los procesos de I+D+i que están positivamente relacionados con la valoración de la empresa en el mercado de valores.

Este estudio presenta limitaciones. La muestra de empresas analizada está ligada a un determinado sector y ámbito geográfico (EE. UU.). Por ello, las conclusiones pueden no ser generalizables. En futuras investigaciones, sería interesante aplicar esta investigación en otras industrias que permitan identificar diferencias sectoriales en la importancia de la diversidad de género y otros factores contingentes de carácter organizativo y estratégico que puedan representar señales informativas en el momento de las OPI. Otra limitación viene dada por el uso exclusivo de fuentes secundarias de información. La combinación de tales fuentes con información primaria obtenida, por ejemplo, mediante cuestionarios a empresas, verificadores, auditores externos e inversores, puede ser interesante para estudiar la cuestión objeto de esta investigación. Futuros estudios podrían analizar la influencia en el éxito de las OPI de otros grupos relevantes de la empresa (tales como el equipo fundador, mandos intermedios, consejeros independientes, etc.) e incluir variables de carácter externo a la empresa tales como la reputación de los verificadores y auditores externos.