Esta investigación examina el impacto de los sistemas electrónicos de pagos de alto y bajo valor sobre la demanda de dinero. Para ello se parte del marco teórico de un modelo de generaciones traslapadas que explica cómo el uso de los medios de pago electrónicos afecta a la demanda de dinero y cómo la autoridad puede incidir sobre dichos medios para garantizar su estabilidad y eficiencia. Posteriormente se aplican las metodologías de cointegración y de corrección de error para determinar la existencia de una relación de equilibrio entre los medios electrónicos de pago y la demanda de dinero.

This paper examines the impact of electronic payment systems of high and low value on money demand. To do this, the research departs from the theoretical framework of a model of overlapping generations that explains how electronic payment systems affects money demand and how the authority can impact on the payment systems to ensure their stability and efficiency. Subsequently, the methodologies of cointegration and error correction are applied to determine the existence of an equilibrium between electronic payments and money demand.

El desarrollo de la innovación financiera en los últimos años, aunado con los avances de las tecnologías de información, ha permitido incrementar la eficiencia del sistema financiero. Un factor importante que ha contribuido con dicho impulso es que las autoridades monetarias han conducido a los mercados de bienes, activos y servicios a los sistemas electrónicos de pago para que los agentes que participan en dichos mercados puedan realizar transferencias de fondos de manera rápida, sencilla y segura. Un sistema de pagos seguro, flexible y eficiente contribuye a que la autoridad supervise y regule con mayor eficacia las operaciones que se realizan en los diferentes mercados.

El dinero, al ser fiduciario, permite a los sistemas de pago cumplir con su principal objetivo: realizar eficientemente la transferencia de fondos que los agentes económicos requieren para pagar por los bienes, servicios y activos financieros que demandan. Por lo anterior, los bancos centrales deben considerar el efecto que tienen los sistemas de pago sobre las variables que forman parte de su estrategia de política monetaria, ya que de esta manera se pueden instrumentar medidas de supervisión y de normatividad para reducir los riesgos de liquidación que pudieran afectar la estabilidad del sistema de pagos.1

El presente trabajo examina el impacto relativo que tienen los pagos electrónicos de alto valor (liquidaciones en los mercados financieros de carácter urgente) y de bajo valor (liquidaciones de tarjetas de crédito y débito, pago de cheques y transferencias electrónicas de carácter no urgente) sobre la demanda de dinero, además de explicar de qué manera la autoridad puede incidir sobre los sistemas de pagos, garantizando con ello la estabilidad de su estrategia de política monetaria. En este contexto, si los medios de pagos de alto y bajo valor tuvieran una relación positiva sobre la demanda de dinero, entonces el banco central podría intervenir a través de los mecanismos de mercado, particularmente mediante la tasa de interés, para reducir la liquidez y de esta forma ajustar la demanda de dinero.2

De acuerdo con la literatura especializada (Allen, 2003; CPSS, 2003b, 2004; Bank of England, 2012; Greene et al., 2014; FED, 2005; AFP, 2010, 2015), el avance tecnológico de las tecnologías de información en los últimos años ha fomentado el desarrollo de diversas plataformas electrónicas que han facilitado que los agentes puedan realizar cualquier operación de compra-venta sin necesidad de hacer uso del dinero físico (monedas y billetes). Para que estas operaciones electrónicas sean rápidas y seguras, los bancos centrales monitorean de manera continua el correcto funcionamiento de los medios de pago electrónicos a fin de garantizar su estabilidad disminuyendo así los diferentes riesgos de liquidación. Si los medios de pagos se encuentran adecuadamente administrados y supervisados, el banco central puede evaluar los posibles efectos en su política monetaria buscando mantener una relación estable entre los medios electrónicos de pago y la demanda de dinero.

El presente documento considera el modelo teórico de Romer (1986, pp. 663-686; 1987, pp. 107-109) a fin de explicar, con argumentos microeconómicos de generaciones traslapadas, cómo los medios electrónicos de pago afectan la demanda de dinero y cómo la autoridad puede incidir sobre dichos medios para garantizar su eficiencia y estabilidad. Posteriormente, con base en el marco teórico propuesto por Romer (1986, 1987), se aplica la metodología econométrica de cointegración de Johansen (1988) y Johansen y Juselius (1994) con el fin de determinar la existencia de una relación de equilibrio entre los medios electrónicos de pago y la demanda de dinero, lo que a su vez permitirá encontrar una relación en el corto plazo a través de un modelo de corrección de error. Otras investigaciones relacionadas con la pregunta de cómo la demanda de dinero puede ser afectada por el tipo de medio de pago que los individuos utilizan para realizar sus transacciones se encuentran en: Álvarez y Lippi (2009), Allsopp et al., 2009, Whalen (1968), Attanasio, Guiso y Jappelli (1998), Fry et al. (1999), Summers and Wells (2011) y Summers (2012).

Este documento se encuentra organizado de la siguiente forma. En la sección dos se describen los sistemas de pagos de alto y bajo valor, así como las principales operaciones que con ellos se realizan. En el transcurso de la sección tres se explica cómo los medios electrónicos de pago afectan a la demanda de dinero y cómo el banco central puede incidir en los sistemas de pago para garantizar su eficiencia y estabilidad. A través de la sección cuatro se examina si la demanda de dinero, para el caso mexicano, se encuentra explicada por los sistemas de pago de alto y bajo valor. Para ello se aplica la metodología econométrica de cointegración de Johansen durante el periodo 2004-2012. Una vez que se determina la relación de equilibrio de largo plazo se recurre a un modelo de vectores de corrección de errores (vec, Vector Error-Correction) para ver la magnitud de respuesta de los choques aleatorios sobre la demanda de dinero. Por último, en la sección cinco se presentan las conclusiones y varios comen tarios finales de cómo los medios electrónicos afectan no sólo a la demanda de dinero, sino también al quehacer cotidiano del banco central.

LOS SISTEMAS ELECTRÓNICOS DE PAGOLos sistemas de pago constituyen la infraestructura básica para que los mercados puedan operar eficientemente, por lo que su adecuado funcionamiento depende de los procedimientos y reglas establecidas por las autoridades para que los usuarios puedan liquidar la adquisición de bienes, servicios y activos de manera sencilla. De esta manera, el sistema de pagos es definido por el CPSS (2003b) y Summers (2012) como el conjunto de instrumentos y procedimientos para que las transferencias de dinero puedan circular eficientemente.

Para que todo sistema de pagos opere eficazmente se debe garantizar que las transacciones llevadas a cabo por este medio sean seguras y rápidas (Wenninger y Laster, 1995; ECB, 1998; CPSS, 2000, 2003b; Cohen, 2001; Greene et al., 2014). Al contar con estas características, los bancos centrales tienen la capacidad de supervisar y regular satisfactoriamente el sistema de pagos (Fry et al., 1999; Cirasino, 2002; Summers y Wells, 2011), lo anterior se explica por el estrecho vínculo existente entre los objetivos específicos de política de la banca central y la estabilidad monetaria y financiera.

A continuación se describen los medios de pago electrónicos en la economía mexicana a partir de sus dos componentes clave: los pagos de alto y bajo valor a fin de resaltar la importancia que tiene cada operación en los medios de pago y el tipo de usuario que lo realiza, tomando como variable descriptiva el número de transacciones y su valor monetario.

Medios de pago de alto valorLos medios electrónicos de pago se encuentran constituidos por los pagos de alto y bajo valor. Los de alto valor, también conocidos como de “mayoreo”, son utilizados para realizar operaciones de liquidación de las obligaciones generadas en los mercados financieros en sus diferentes estructuras para que los intermediarios financieros liquiden sus obligaciones (Sheppard, 1997; Jallath y Negrin, 2001; CPSS, 2005; Martín, 2005; Bech, Presig y Soramaki, 2008; Cronin, 2011). Una de las principales características de los pagos de alto valor es que las operaciones de liquidación se realizan en tiempo real o al final del periodo diferido, según el monto de la operación así como la saturación del sistema.3

Para el caso de México, el Banco de México es el encargado de conducir la política monetaria, además de ser una de las principales instituciones encargadas de regular el sistema financiero y supervisar las operaciones de los intermediarios. Entre otras funciones elementales, el Banco de México es quien provee de liquidez a los intermediarios y actúa como prestamista de última instancia a fin de garantizar la debida operación de los sistemas de pago4 (CPSS, 2011, pp. 253-258).

El sistema de pagos de alto valor se encuentra constituido mediante las siguientes plataformas básicas: 1) Sistema de Pagos Electrónicos Interbancarios (spei) en el que los intermediarios del sector bancario liquidan las transacciones entre ellos y entre sus clientes. El spei al ser un sistema hibrido puede ser utilizado para liquidar pagos de alto valor como de bajo valor dependiendo del monto y volumen de las operaciones que se lleven a cabo a través de este sistema; 2) Sistema de Depósito, Administración y Liquidación de Valores (dali) en el que se liquidan todas aquellas transacciones que son operadas en el mercado de valores. A través de este sistema se liquida más del 70 por ciento del volumen total de operaciones que son procesadas por los sistemas de pago y de liquidación y de compensación en México, y 3) Sistema de Atención a Cuentahabientes (siac) es el mecanismo que utiliza el banco central para proveer de la liquidez requerida al sistema bancario.

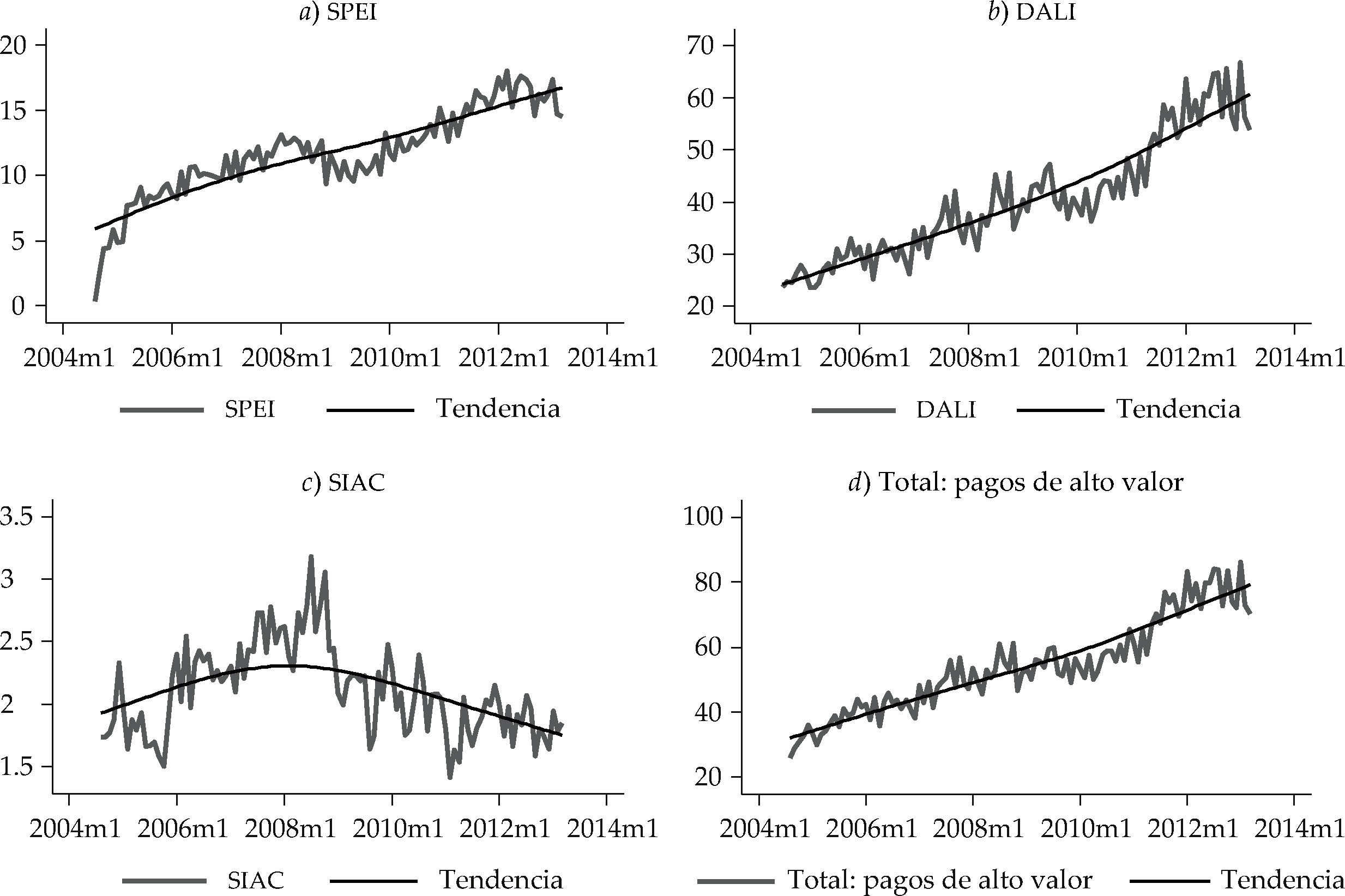

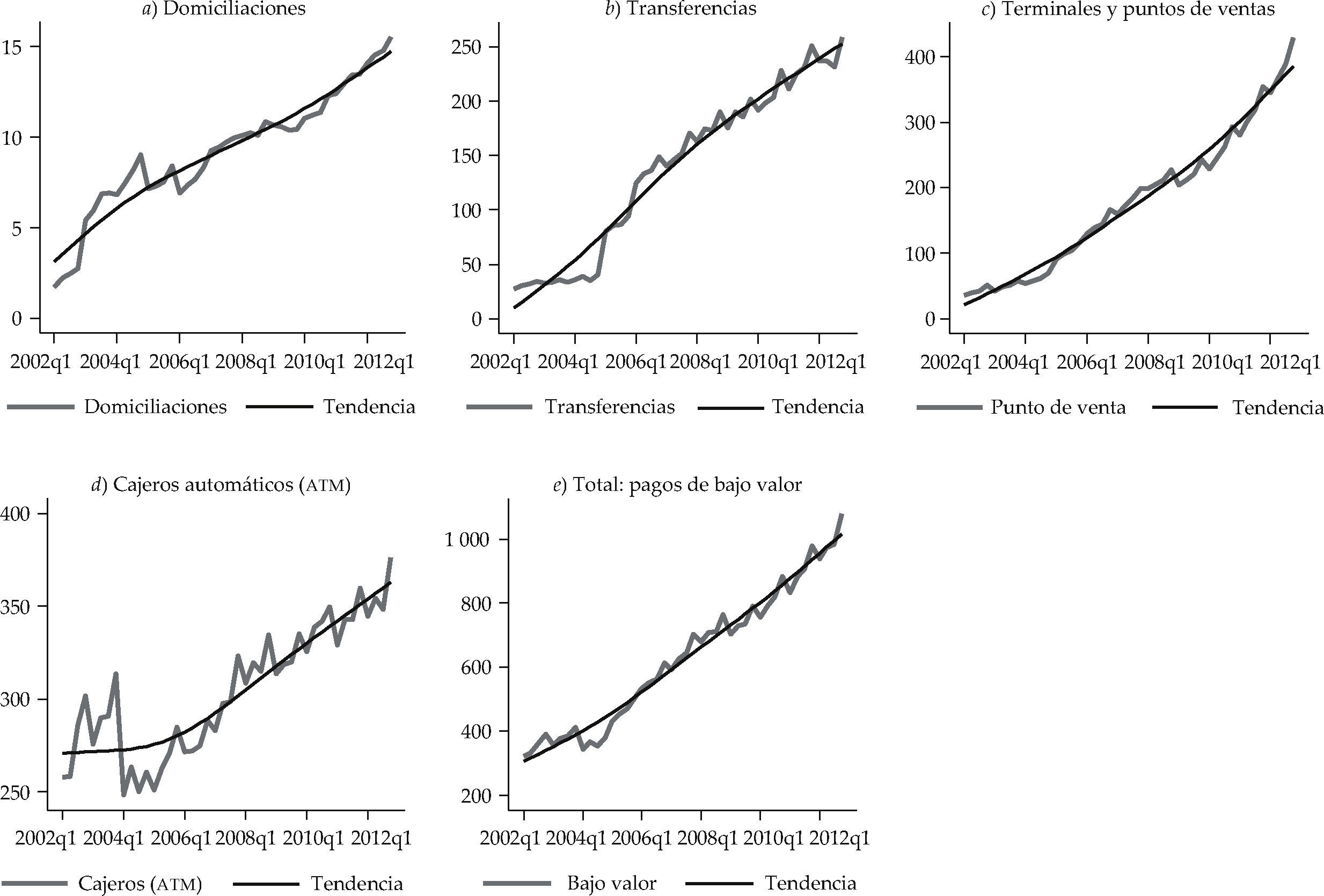

En la gráfica 1 se describe el comportamiento y la tendencia de las principales operaciones que conforman los pagos de alto valor de la economía mexicana y se muestra su importancia en términos monetarios durante el periodo de agosto del 2004 a marzo del 2013.5

Fuente: elaboración propia con datos del Sistema de Información Económica (sie) del Banco de México.")

En el panel (a) de la gráfica 1 se observan las operaciones realizadas a través del spei, el cual entró en funciones en agosto del 2004. Desde entonces, el flujo de dinero que circula por este sistema de liquidación ha mostrado una tendencia creciente, excepto en el 2009 cuando la economía mexicana sufrió los efectos de la crisis financiera internacional, repercutiendo en un descenso en las operaciones, las cuales se recuperaron en el 2010.

Un aspecto relevante del spei como medio de pago es el valor de las transacciones que se realizan en él. De acuerdo al Sistema de Información Económica (sie) del Banco de México en el mes de marzo del 2013 se registraron alrededor de 15 millones de transacciones con un valor nominal de 14 billones de pesos (véanse las gráficas 1 y 2, panel a). El spei por ser un instrumento híbrido incide sobre la magnitud del flujo de dinero que circula a través del mismo, ya que los usuarios pueden liquidar en tiempo real o al final del periodo diferido, lo cual flexibiliza su operación. En virtud de que el spei es un sistema híbrido, sus usuarios pueden realizar pagos de alto y bajo valor. En el panel (b) de la gráfica 1 se muestran las operaciones que se realizan a través del sistema dali que al igual que el spei presenta una tendencia creciente; con la diferencia de que las operaciones efectuadas corresponden al mercado de valores. Mientras que en el panel (c) se presentan las transacciones que lleva a cabo el banco central a través del siac, mismas que han disminuido de manera significativa a partir del 2008 a raíz de la crisis subprime.6 Por último, se muestra en el panel (d) la tendencia de los pagos de alto valor en México, los cuales se componen de manera agregada por el spei, dali y el siac. Como puede observarse, del total de pagos de alto valor, el sistema dali es el que tiene mayor peso y en menor medida el spei y el siac, en ese orden.

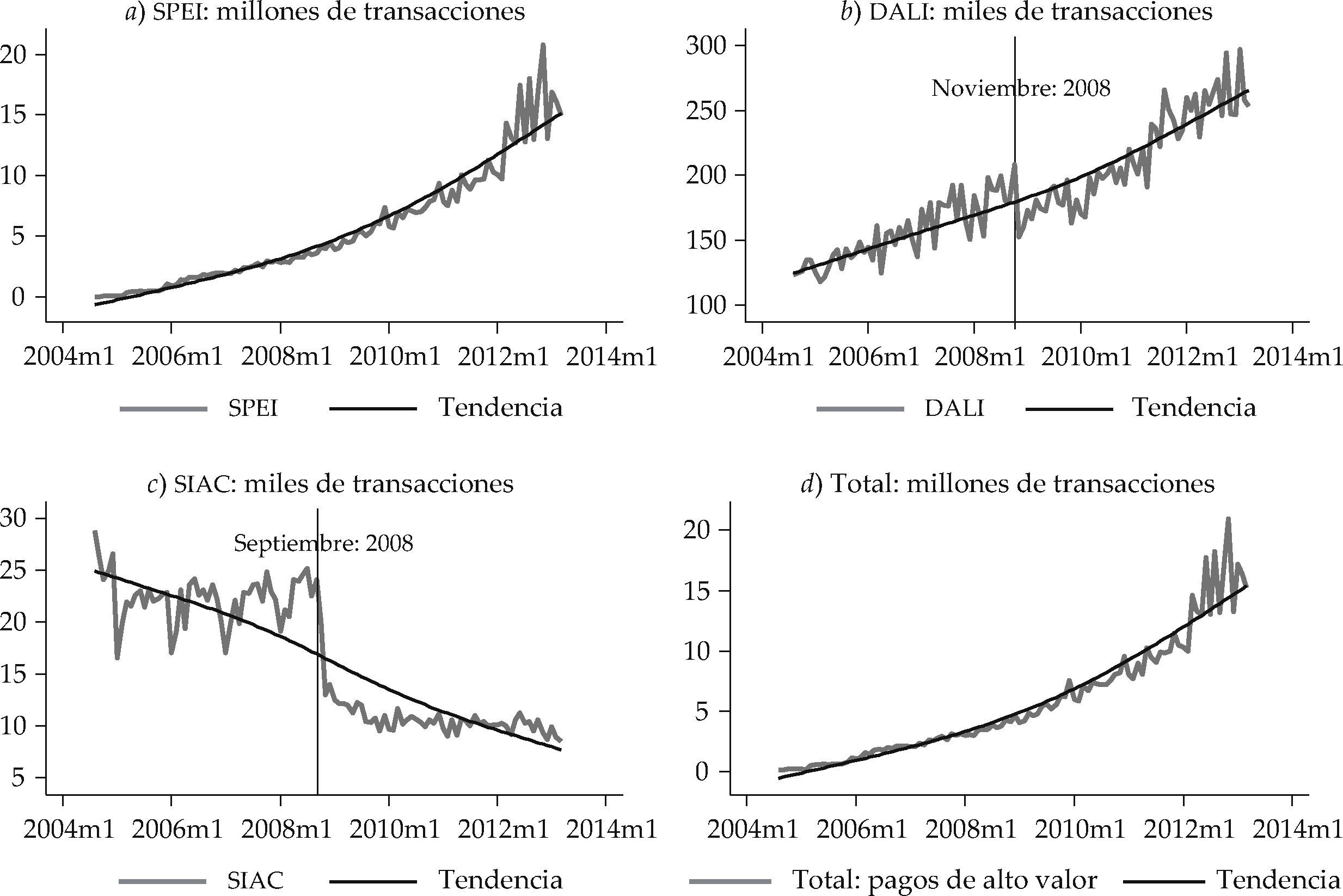

, (b y c en miles de transacciones) Fuente: elaboración propia con datos del sie, Banco de México.")

De acuerdo con la gráfica 2, el número de transacciones realizadas en los medios de pago de alto valor y el volumen operado por el spei y dali ha crecido de manera estable a través del tiempo. En el caso particular del panel (a) se observa que después del 2012, las operaciones registradas en el spei presentan un comportamiento errático que no se había observado en su tendencia. Por lo tanto, para identificar qué factores influyeron en este comportamiento se procede a descomponer las series del spei y del siac para obtener su tasa de variación y su varianza.

A continuación se analiza el siac para explicar las fluctuaciones observadas en el spei ya que los mecanismos de transmisión de la política monetaria que utiliza el banco central pueden incidir en los sistemas de pago a través de sus intervenciones de mercado afectando su liquidez. En consecuencia, se utilizarán las operaciones registradas por el siac como variable para medir el volumen y monto de las intervenciones que la autoridad lleva a cabo para afectar la liquidez del sistema de pagos.7

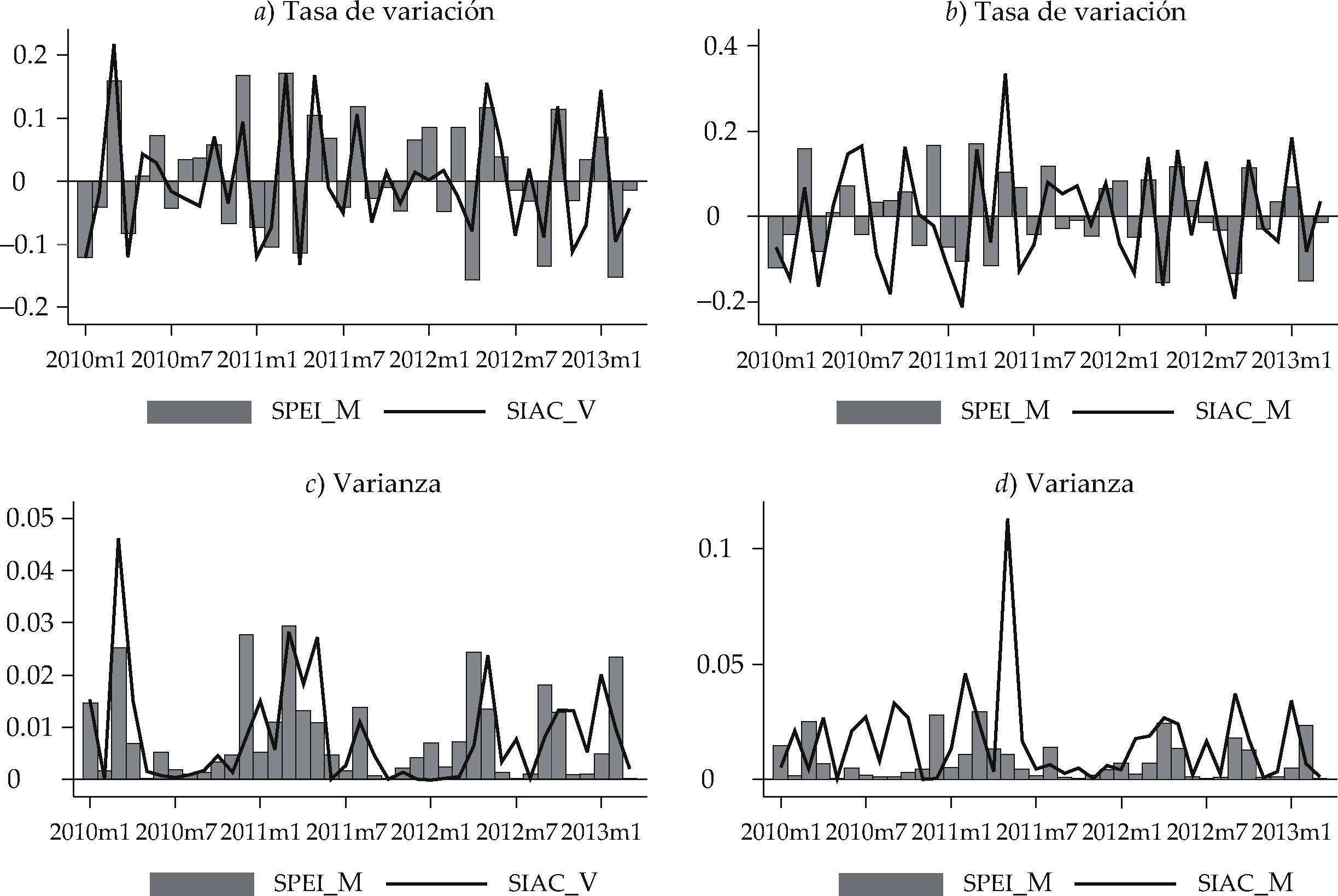

Se observa en la gráfica 3 que la tasa de variación y la varianza del spei y siac están correlacionadas y su comportamiento durante el 2012 se debió a las intervenciones del banco central para afectar la liquidez del sistema de pagos. Esto es confirmado al observar los paneles (a) y (c) donde se grafican el valor nominal de las operaciones registradas en el spei y el número de transacciones en el siac. En los paneles (b) y (d) se observa el valor nominal de las operaciones hechas mediante el spei y el siac. El número de transacciones y su valor son los factores que indican en qué momento la autoridad ha decidido retirar o inyectar liquidez al sistema a través del siac.

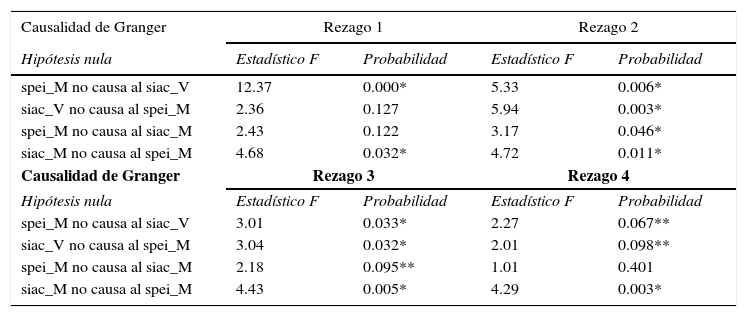

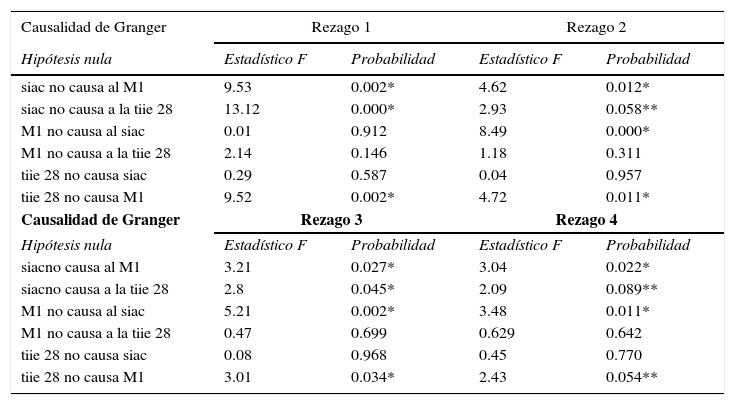

Para determinar la dirección temporal entre el spei y el siac se recurre a la metodología de causalidad en el sentido de Granger8 (véase el cuadro 1), cuyos resultados indican que el siac puede ser utilizado para afectar la liquidez del sistema de pagos. De acuerdo con la prueba de causalidad en el sentido de Granger, existe una relación causal unidireccional, en el primer rezago, del monto de las operaciones del spei al número de transacciones registradas en el siac. Esto sugiere que cuando los usuarios llevan a cabo pagos a través del spei, el banco central puede intervenir con un periodo de rezago para modificar dichas operaciones. Para el segundo y tercer rezagos, la dirección causal entre estas variables es bidireccional, sugiriendo con ello que tanto las operaciones en valor monetario registrado en el spei como el número de transacciones en el siac se causan en el corto plazo para después disminuir su efecto a partir del cuarto rezago.

Relación causal: operaciones del y enero 2004-marzo 2013

| Causalidad de Granger | Rezago 1 | Rezago 2 | ||

|---|---|---|---|---|

| Hipótesis nula | Estadístico F | Probabilidad | Estadístico F | Probabilidad |

| spei_M no causa al siac_V | 12.37 | 0.000* | 5.33 | 0.006* |

| siac_V no causa al spei_M | 2.36 | 0.127 | 5.94 | 0.003* |

| spei_M no causa al siac_M | 2.43 | 0.122 | 3.17 | 0.046* |

| siac_M no causa al spei_M | 4.68 | 0.032* | 4.72 | 0.011* |

| Causalidad de Granger | Rezago 3 | Rezago 4 | ||

| Hipótesis nula | Estadístico F | Probabilidad | Estadístico F | Probabilidad |

| spei_M no causa al siac_V | 3.01 | 0.033* | 2.27 | 0.067** |

| siac_V no causa al spei_M | 3.04 | 0.032* | 2.01 | 0.098** |

| spei_M no causa al siac_M | 2.18 | 0.095** | 1.01 | 0.401 |

| siac_M no causa al spei_M | 4.43 | 0.005* | 4.29 | 0.003* |

Nota: se utiliza la letra “M” para indicar que la serie representa el valor monetario de las operaciones, mientras la letra “V” es para señalar el número de transacciones realizadas por el spei y siac. (*) Significativo al 95%, (**) Significativo al 90%. Fuente: elaboración propia con datos del sie, Banco de México.

Por otro lado, las operaciones del siac en valor nominal causan al spei en términos nominales, lo cual sugiere que las acciones llevadas a cabo por el banco central van dirigidas a impactar en el monto y el volumen de las operaciones que son realizadas en los pagos de alto valor. Lo anterior permite explicar porqué desde los primeros meses del 2012 el total de pagos de alto valor (en particular en el spei) presenta un periodo atípico en su tendencia, el cual pudo deberse a la intervención del banco central a través del siac para afectar la liquidez y el crédito de la economía (véanse los paneles d y a en la gráfica 2).

Medios de pago de bajo valorLos pagos de bajo valor, también conocido como de “menudeo”, se utilizan para realizar operaciones de forma diferida o que no tienen carácter de urgente, por lo que su liquidación puede efectuarse después de haber hecho la transacción. La diferencia principal de los pagos de bajo valor respecto a los de alto valor consiste en que los primeros pueden ser utilizados para realizan cualquier transacción de tarjetas de crédito, tarjetas de débito, cheques, y transferencias electrónicas de fondos, entre otros (CPSS, 2003a, 2004, 2012; Morales, 2011; Amromin y Chakravorti, 2007).

Los pagos de bajo valor son considerados por la literatura especializada de gran importancia para los medios electrónicos de pago, ya que no sólo contribuyen a la eficiencia y estabilidad del sistema financiero, sino además permiten a los individuos tener acceso a los servicios financieros, generando con ello un ambiente económico donde se fomenta la competencia entre los proveedores de servicios financieros amén de la sustitución gradual del dinero corriente (billetes y monedas) por los medios electrónicos de pago (Fung, Huynh y Sabetti, 2012; CPSS, 2011, 2012; Allen, 2003).

La correcta supervisión y manejo de los pagos de bajo valor es un factor para estimular la actividad económica de aquellas economías que cuentan con la adecuada infraestructura y normatividad (CPSS, 2003a, 2011, 2012; Fung, Huynh y Sabetti, 2012; Merritt, 2011). Asimismo, se consideran importantes los aspectos de la cultura y la inclusión financieras como herramientas para mejorar los servicios financieros de tipo minorista para que los usuarios finales realicen sus operaciones de manera segura y rápida; impulsando con ello el uso generalizado de los medios de pago electrónicos.

De acuerdo con el sie, el sistema de pagos de bajo valor se encuentra constituido por las transferencias electrónicas de fondos, las cuales son realizadas de manera diferida entre los distintos cuentahabientes de los bancos con el fin de pagar, entre otras cosas, la nómina o facturas a proveedores. Se incluyen también las domiciliaciones, que son los cargos realizados de manera diferida por parte de los bancos a nombre de otras compañías por concepto de cobro por un bien o servicio adquirido. Por último, se encuentran las tarjetas de crédito y de débito, las cuales son utilizadas para realizar transacciones, ya sea de manera electrónica o mediante el uso de terminales en los puntos de venta.

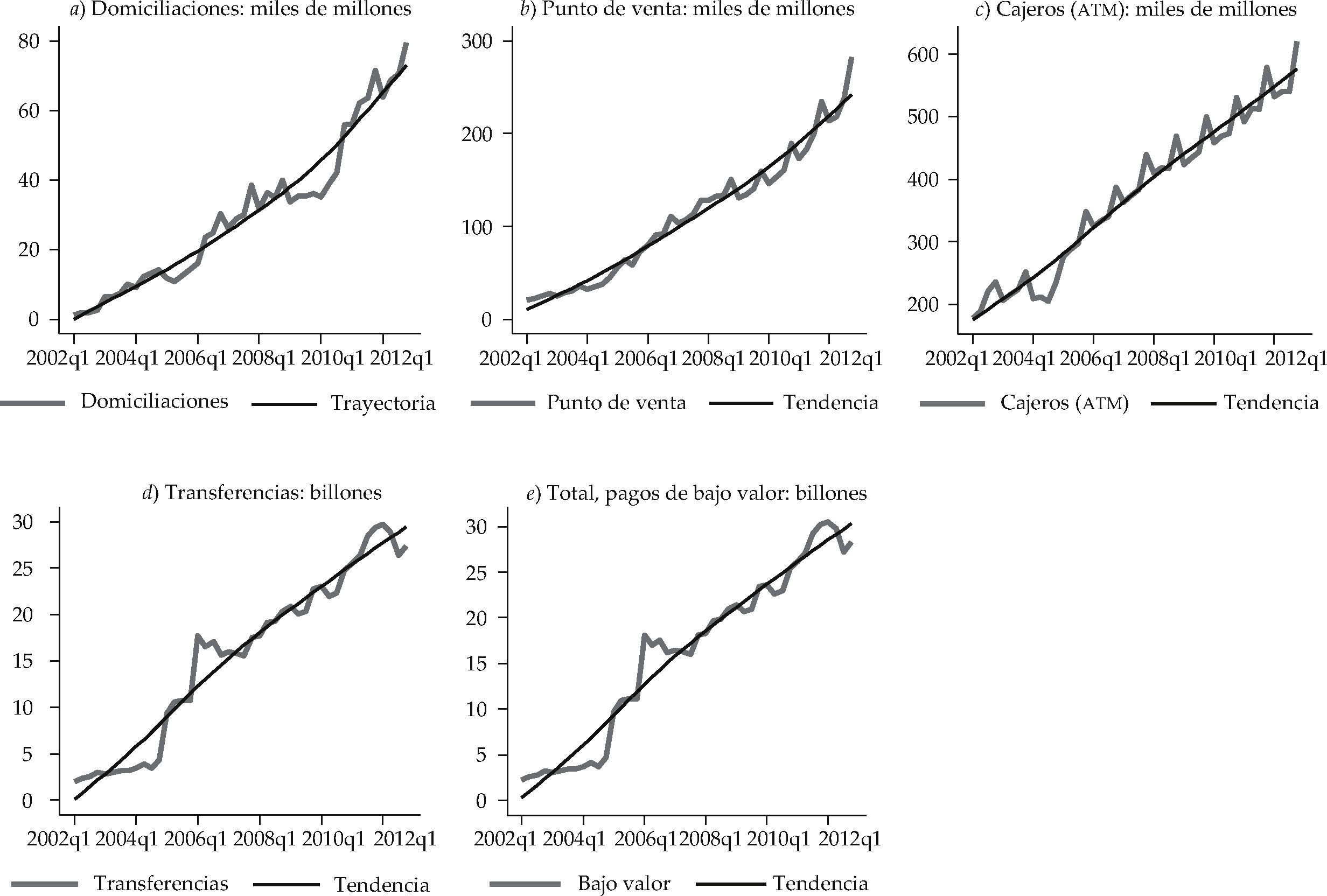

En los últimos años, los pagos de bajo valor en la economía mexicana han experimentado una expansión significativa (véase el panel e de las gráficas 4 y 5) a partir del 2002 cuando el valor de las operaciones fue alrededor de tres billones de pesos con más de 300 millones de transacciones. Para el cierre del 2012, el valor de las operaciones fue alrededor de 27 billones de pesos y se realizaron aproximadamente 1 100 millones de transacciones. Debido a estos montos y volúmenes, es de gran importancia que los medios de pago sean adecuadamente supervisados y regulados, evitando así posibles riesgos de liquidez que puedan afectar la estabilidad del sistema de pagos.

(d y e en billones de pesos) Nota: los datos se encuentran en frecuencia trimestral. Fuente: elaboración propia con datos del sie de Banco de México.")

Fuente: elaboración propia con datos del sie, Banco de México.")

En la gráfica 4 se observa que las trasferencias electrónicas de fondos (panel d) son las operaciones, en valor monetario, que concentran más del 95% del total de los pagos de bajo valor (panel e). Para realizar una transacción de este tipo en México es necesario que los usuarios tengan una cuenta bancaria de cheques o de débito para poder transferir recursos de una cuenta a otra con el fin de cubrir algún pago o realizar un depósito. Este tipo de transferencias son llevadas a cabo a través de la ventanilla o banca electrónica. En el panel (c) se observan las operaciones que fueron realizadas a través de los cajeros automáticos (atm) como pago de servicios públicos, telefonía, compra de seguros, entre otros más. En el panel (b) se observa la tendencia creciente de las transacciones en los puntos de venta a través de alguna terminal.

Por último, en el panel (a) de las gráficas 4 y 5 se observa que el valor de las domiciliaciones es muy bajo en comparación con las demás operaciones que integran el total de los pagos de bajo valor, lo que indica que es un medio de pago poco utilizado en México. Respecto al número de transacciones (gráfica 5), las transferencias electrónicas de fondos (panel b) en los puntos de venta (panel c) y en los cajeros automáticos (panel d) tienen una proporción semejante a la del total de los pagos de bajo valor, indicando una mayor diversificación en su uso.

De acuerdo con la Encuesta Nacional de Inclusión Financiera (enif) realizada por la Comisión Nacional Bancaria y de Valores (cnbv) y por el Instituto Nacional de Estadística y Geografía (inegi) en el 2012, los principales factores que inciden en el aprovechamiento de los medios electrónicos de pago son: a) escolaridad, mientras más alta sea la educación de los individuos, mayor es el uso de los medios electrónicos de pago; b) ingreso de los individuos; c) situación laboral, si ésta es estable, crece la demanda de los servicios financieros; d) acceso a los servicios financieros en donde la infraestructura física y tecnológica son determinantes para que los individuos utilicen los medios de pago electrónicos, y e) educación financiera, este aspecto es considerado como fundamental para que los individuos conozcan y utilicen adecuadamente los servicios que ofrece el sector financiero. A manera de conclusión, los pagos de bajo valor se encuentran poco aprovechados en México debido a las características estructurales de la economía, como son: bajo crecimiento, desempleo y falta de infraestructura para el acceso a los servicios financieros.

LA BANCA CENTRAL Y LOS MEDIOS DE PAGODe acuerdo con la visión de economía monetaria de Woodford (2008), en el corto plazo el dinero no es neutral y la inflación es, donde sea, un fenómeno monetario. Los bancos centrales vigilan el equilibrio entre la oferta y la demanda de dinero, de tal forma que la oferta monetaria y la tasa de interés forman parte del conjunto de instrumentos con que cuenta la autoridad para cumplir sus objetivos de política. De esta manera, una adecuada política orientada a la estabilidad de precios debe considerar el crecimiento de la demanda de dinero de la economía para garantizar la estabilidad financiera (Clarida y Gertler, 1997; Clarida, Galí y Gertler, 1999).

La estabilidad financiera en una economía es indicativa de que su sistema de pagos opera adecuadamente y que el banco central lo regula de manera eficiente para proveer la liquidez necesaria que requieren los agentes económicos. Para esto, el banco central utiliza los canales de liquidez y crédito, los cuales integran el mecanismo de transmisión de la política monetaria. En Bernanke y Blinder (1990), Bernanke y Gertler (1995) y Martínez, Sánchez y Werner (2001), el banco central afecta la liquidez de la economía mediante las operaciones de mercado abierto, las cuales son, a su vez, transacciones que se realizan mediante los pagos de alto valor para ajustar la oferta monetaria con la demanda de dinero.

En general, los mecanismos de transmisión describen los canales utilizados por la autoridad para mantener la estabilidad monetaria y financiera apoyándose en los instrumentos de política monetaria. De acuerdo con la literatura especializada, los canales más importantes del mecanismo de transmisión son la liquidez y el crédito. Cada canal tiene su propio conjunto de instrumentos para poder afectar al objetivo final que la autoridad se ha planteado. A continuación se describen de manera general las principales características del canal de liquidez y del crédito con la finalidad de explicar cómo el banco central los utiliza para incidir en el sistema de pagos asegurando, con ello, la eficiencia y estabilidad del mismo.

El canal de liquidez se caracteriza por su estrecho vínculo con la demanda agregada, ya que una variación inducida por el banco central mediante las operaciones de mercado abierto repercutirá tanto en el nivel de producto como en los precios. En otras palabras, una expansión (o contracción) de la liquidez puede afectar de manera positiva (o negativa) a la demanda agregada y en consecuencia a la tasa de interés nominal. Por ejemplo, una contracción de la liquidez encarecerá el uso del dinero debido a la elevación de la tasa de interés, contrayendo su demanda. Lo anterior es posible si se cumplen los siguientes aspectos: a) los bancos centrales controlan la oferta de dinero y b) la autoridad puede afectar las tasas de interés nominal y real, lo que a su vez repercutirá en las decisiones de gasto de los individuos en la economía y, por lo tanto, en la demanda de dinero (Bernanke y Blinder, 1990; Bernanke y Gertler, 1995).

El canal de crédito que a su vez se descompone de los canales de crédito bancario y de la posición financiera, tiene la función de afectar a la demanda agregada a través del crédito cuando la autoridad decide implementar una política monetaria restrictiva o expansiva. En el caso del crédito bancario, una postura restrictiva por parte del banco central disminuye los depósitos bancarios. Por consiguiente, una reducción del crédito se reflejará en una contracción del consumo y de la demanda de dinero. De acuerdo con la literatura especializada, el canal del crédito es válido si el banco central tiene la capacidad de influir en el sistema bancario a través del otorgamiento del crédito y, en consecuencia, en la demanda de liquidez.

Los bancos centrales afectan la liquidez y el crédito utilizando los mecanismos de mercado a fin de incidir sobre las condiciones monetarias de la economía. De esta manera, las acciones de los bancos centrales tienen el efecto deseado sobre la demanda y oferta agregada, en particular, en el nivel general de precios. De esta forma, el banco central utiliza las operaciones de mercado abierto para proveer de liquidez suficiente a la banca y que ésta, a su vez, pueda hacer frente a sus compromisos de pago (Schwartz, 1998).

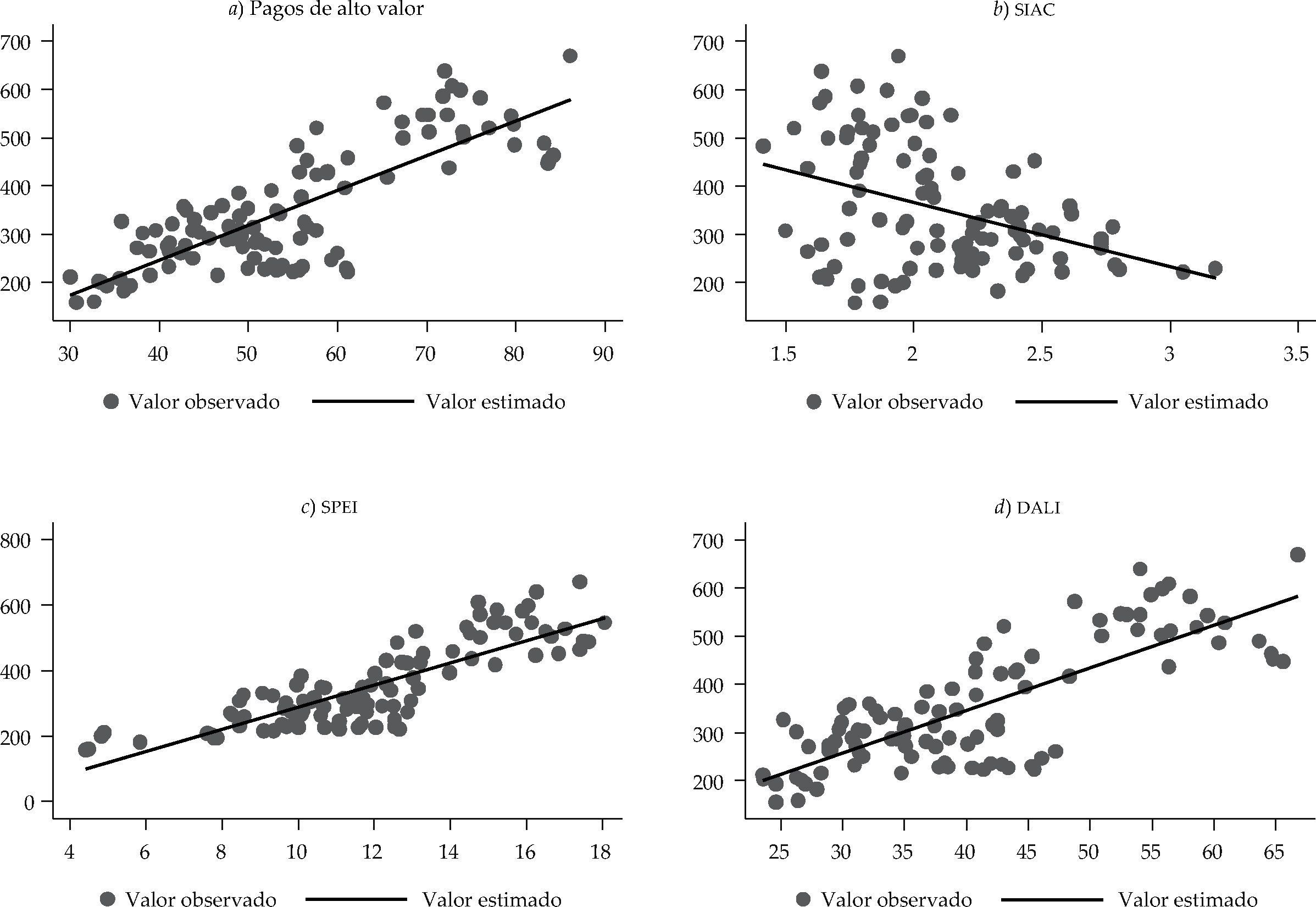

Cuando la autoridad monetaria decide afectar el equilibrio entre la demanda y la oferta de liquidez a través de las operaciones de mercado abierto, ésta pretende influir en la determinación de la tasa de interés de corto plazo a través del mercado bancario (Mishkin, 1995; Taylor, 1995; Schwartz, 1998; Martínez, Sánchez y Werner, 2001; Ireland, 2005), ya que con esta variable el banco central incide en las operaciones que se llevan a cabo en los medios electrónicos de pago afectando, con ello, la demanda de dinero. Para comprender cómo las intervenciones del banco central a través de las operaciones de mercado abierto afectan la demanda de dinero en la gráfica 6 se consideran los componentes de los pagos de alto valor (siac, spei y dali) como variables explicativas para graficar los diagramas de dispersión en los que se explica la correlación existente entre la demanda dinero y los pagos de alto valor. En primer lugar, se observa que los pagos de alto valor (panel a) presentan una correlación positiva, lo cual implica que las operaciones a través de este tipo de medio de pago tienen una repercusión directa sobre la demanda de dinero. Esto se aprecia en los paneles (c) y (d) que representan al spei y al dali que ambos sistemas inciden en un aumento en la demanda de dinero. Sin embargo, en el panel (b) se tiene que las transacciones realizadas a través del siac van en sentido contrario al del spei y dali. Esto implica que cuando éstas aumentan (spei y dali), la autoridad reduce la liquidez para mantener la demanda de dinero dentro de un determinado rango y, de esta manera, no pone en conflicto el objetivo de la estabilidad de precios.

Fuente: elaboración propia con datos del sie, Banco de México.")

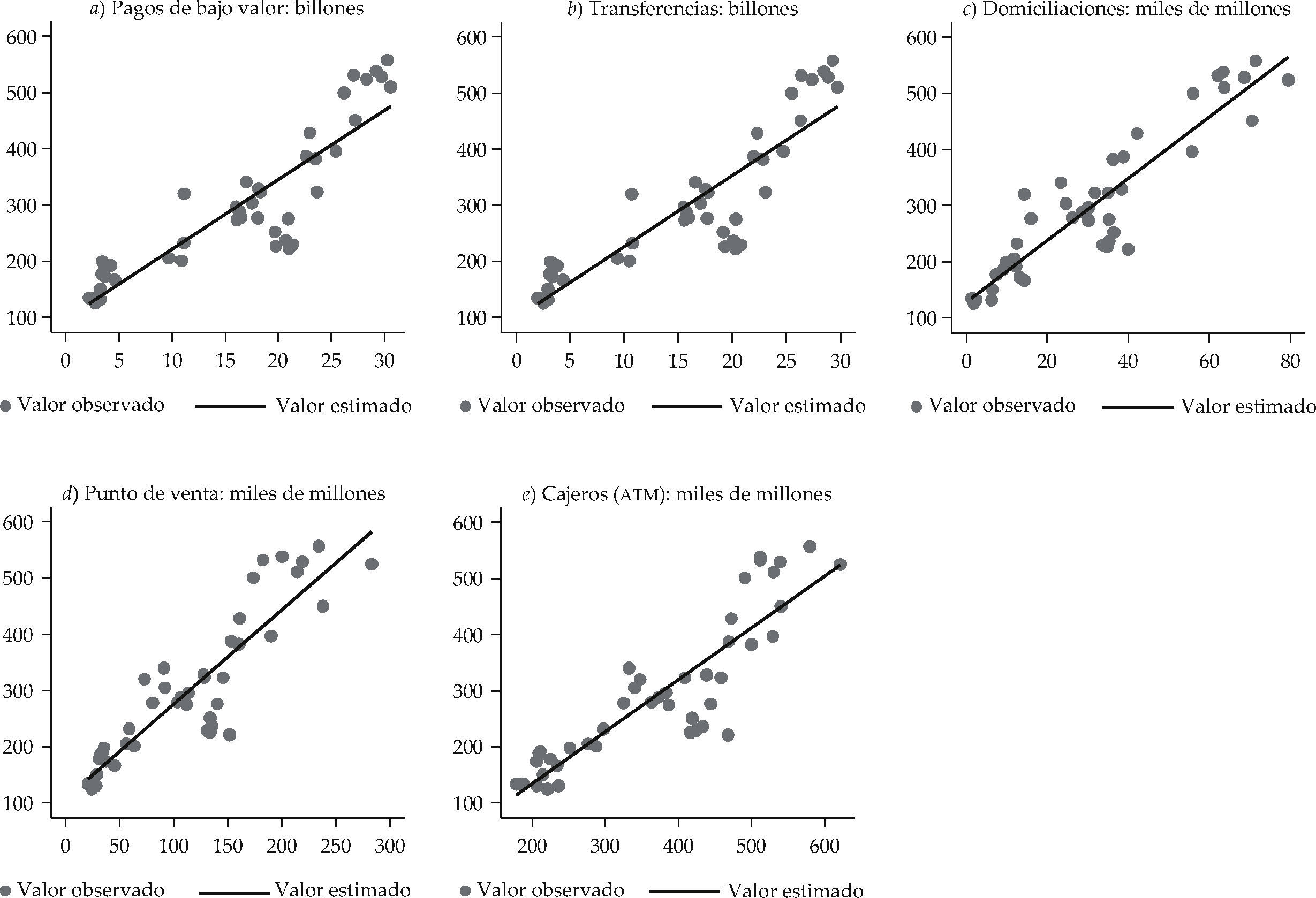

Para el caso de los pagos de bajo valor que están representados por los paneles de la gráfica 7 se tiene que estos medios de pago tienen una correlación positiva con la demanda de dinero. Cabe mencionar que estos resultados sólo indican muestran la correlación entre los medios electrónicos de pago sobre la demanda de dinero, lo cual no necesariamente implica que este comportamiento se mantenga en un análisis dinámico de series de tiempo. Esto se verificará a través de un análisis dinámico de corto y largo plazos en la siguiente sección.

(c, d y e en miles de millones) Fuente: elaboración propia con datos del sie, Banco de México.")

Para analizar los posibles efectos de las intervenciones del banco central sobre la liquidez a través de las operaciones de mercado abierto, se utiliza el enfoque de causalidad en el sentido de Granger, para lo cual se toman las operaciones del siac, el agregado monetario M1 y la tasa de interés interbancaria de equilibrio (tiie) a 28 días, cuyos resultados se muestran en el cuadro 2.

Efecto de las intervenciones del banco central sobre la liquidez

| Causalidad de Granger | Rezago 1 | Rezago 2 | ||

|---|---|---|---|---|

| Hipótesis nula | Estadístico F | Probabilidad | Estadístico F | Probabilidad |

| siac no causa al M1 | 9.53 | 0.002* | 4.62 | 0.012* |

| siac no causa a la tiie 28 | 13.12 | 0.000* | 2.93 | 0.058** |

| M1 no causa al siac | 0.01 | 0.912 | 8.49 | 0.000* |

| M1 no causa a la tiie 28 | 2.14 | 0.146 | 1.18 | 0.311 |

| tiie 28 no causa siac | 0.29 | 0.587 | 0.04 | 0.957 |

| tiie 28 no causa M1 | 9.52 | 0.002* | 4.72 | 0.011* |

| Causalidad de Granger | Rezago 3 | Rezago 4 | ||

| Hipótesis nula | Estadístico F | Probabilidad | Estadístico F | Probabilidad |

| siacno causa al M1 | 3.21 | 0.027* | 3.04 | 0.022* |

| siacno causa a la tiie 28 | 2.8 | 0.045* | 2.09 | 0.089** |

| M1 no causa al siac | 5.21 | 0.002* | 3.48 | 0.011* |

| M1 no causa a la tiie 28 | 0.47 | 0.699 | 0.629 | 0.642 |

| tiie 28 no causa siac | 0.08 | 0.968 | 0.45 | 0.770 |

| tiie 28 no causa M1 | 3.01 | 0.034* | 2.43 | 0.054** |

Nota: (*) Significativo al 95%. (**) Significativo al 90%. Fuente: elaboración propia con datos del sie, Banco de México.

De acuerdo con la información contenida en el cuadro 2, las operaciones hechas por el siac tienen relación causal en el sentido de Granger sobre el agregado M1 y sobre la tiie. La demanda de dinero que es explicada por el agregado monetario M1 también presenta una relación causal sobre el siac, indicando una causalidad bidireccional, lo cual confirma que los pagos de alto valor repercuten sobre la demanda de dinero. Por último, la tasa de interés tiie sólo causa a la demanda de dinero en el sentido de Granger.

Estos resultados permiten suponer que las operaciones de mercado abierto pueden ser utilizadas para incidir en el sistema de pagos de la economía, afectando en primera instancia la liquidez a través de la tasa de interés para después impactar la demanda de dinero, con esto la autoridad puede garantizar la estabilidad del sistema de pagos.

FUNDAMENTOS MICROECÓNOMICOS Y ANÁLISIS EMPÍRICOEn las secciones previas se realizó un análisis descriptivo de los medios electrónicos de pago de la economía mexicana, en particular de los pagos de alto y bajo valor. Con base en este análisis es posible suponer, provisionalmente, la existencia de una relación causal positiva entre los medios de pago electrónicos y la demanda de dinero. Además, se encontró evidencia, también provisionalmente, de que las operaciones que realiza el Banco de México a través del siac forman parte del mecanismo utilizado para incidir en los medios de pago electrónicos mediante la liquidez y la tasa de interés interbancaria. Esto sugiere que la autoridad monetaria puede afectar el volumen y monto de las transacciones que se llevan a cabo dentro del sistema de pagos, con la finalidad de mantener la estabilidad del mismo sin poner en riesgo los objetivos de la política monetaria.

Los resultados anteriores se encuentran en línea con las investigaciones de Whalen (1968), Romer (1986, 1987), Attanasio et al. (1998) y Álvarez y Lippi (2009) quienes, a su vez, retoman los trabajos de Baumol (1952) y Tobin (1956) para explicar cómo la demanda de dinero puede ser afectada por las decisiones de los individuos, en particular sobre el tipo de medio de pago que pueden utilizar para sus transacciones (dinero corriente o pagos electrónicos). En la mayoría de estos trabajos, las transacciones por medios electrónicos dependen del ingreso de los individuos y los costos de transacción, los cuales son explicados por la tasa de interés.

Lo anterior permite plantear la siguiente conjetura: si los medios de pagos de alto y bajo valor presentan una relación positiva sobre la demanda de dinero, entonces para evitar un efecto adverso sobre los objetivos de la política monetaria (estabilidad financiera y de precios) el banco central debe intervenir a través de los mecanismos de mercado, en particular mediante la tasa de interés para reducir la liquidez y de esta forma ajustar la demanda de dinero. Para abordar dicha conjetura, a continuación se presenta el modelo teórico propuesto por Romer (1986, pp. 663-686; 1987, pp. 107-109), el cual permitirá establecer cómo los medios de pago electrónicos afectan a la demanda de dinero y cómo la autoridad incide sobre ellos para garantizar su estabilidad.

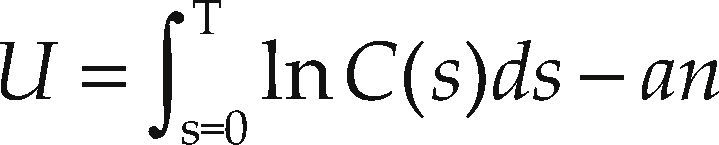

Fundamentos microeconómicosEn los trabajos de Romer (1986, 1987) se considera un modelo de generaciones traslapadas en tiempo continuo, en el cual una nueva generación de individuos de igual tamaño nace en cada instante. Cada individuo tiene la misma dotación de riqueza monetaria (E), para ser utilizada de manera lineal por el resto de su vida de longitud T. En el proceso de consumo los individuos utilizan los medios electrónicos de pago para liquidar los bienes y servicios adquiridos. De esta forma, en Romer (1986, p. 666; 1987, p. 107) se establece la función de utilidad que cada individuo desea maximizar durante el proceso de consumo y la cual es definida por la siguiente expresión:

donde C(s) es el consumo en el periodo9s, n es el número de transacciones realizadas a través de los medios de pago electrónicos durante el periodo de vida de los individuos y a es un parámetro constante positivo que representa el costo unitario por pago electrónico.10 Los costos de transacción son explicados con las variables π(t) y i(t), las cuales representan, respectivamente, las trayectorias de la tasa de inflación y de la tasa de interés a través del tiempo. Sean si los tiempos en los que el individuo realiza una transacción en los medios de pago electrónicos:

0 ≤ si ≤ …≤ sn ≤ T

Al utilizar los medios electrónicos de pago es importante definir el valor descontado del ingreso de los individuos cuando éstos realizan una transacción, en el cual se toma en cuenta el costo de dicha transacción y que es explicado por la tasa de interés y por la tasa de inflación. Además, Romer (1986, p. 108) establece que el problema de maximización de utilidad que enfrentan los individuos en cada periodo si consiste en seleccionar el número de transacciones n, el valor de la operación en el periodo si denotado por wi y el nivel de consumo C(s) que maximicen la utilidad total, dada en la ecuación [1], sujeto a la restricción:

donde:

En la ecuación [2], el valor descontado de las transacciones electrónicas realizadas durante la vida de los individuos no puede exceder a su riqueza. La demanda de dinero a través de los medios de pago electrónicos depende de su costo, el cual explica el número de operaciones que los individuos pueden realizar durante su vida; suponiendo que el individuo no puede realizar más de dos operaciones al mismo tiempo.11 Si la tasa de interés se mantiene constante, los individuos utilizarán los medios de pago electrónicos donde les sea óptimo realizar la transacción con el mínimo costo. De esta manera, el número de transacciones electrónicas que minimizan los costos está dada por:

Por lo tanto, cuando se incrementa la tasa de interés, i, el valor de τ disminuye. En consecuencia, los individuos realizarán un número menor de transacciones en los medios electrónicos de pagos cuando los costos aumentan. Es así como la autoridad selecciona la tasa de inflación, π, y de interés, i, que le permita impactar en el número de operaciones a través de los medios de pago electrónicos satisfaciendo la liquidez requerida por los individuos para que éstos realicen sus transacciones sin generar distorsiones en el sistema de pagos. La condición de equilibrio, en esta economía, de la cantidad de dinero demandada por los individuos en cualquier tiempo t está dada por:

En la ecuación anterior, el monto de inyección (o retiro) de liquidez (g(t)) que lleva a cabo la autoridad para regular los medios de pago electrónicos depende de la riqueza de los individuos y de su consumo, lo cual a su vez depende del número de transacciones que realizan en el periodo t. Con este marco analítico propuesto por Romer (1986, 1987) se analizará a continuación cómo los medios de pago electrónicos han afectado el comportamiento de la demanda de dinero y cómo la autoridad incide en ellos para mantener su eficiencia y estabilidad.

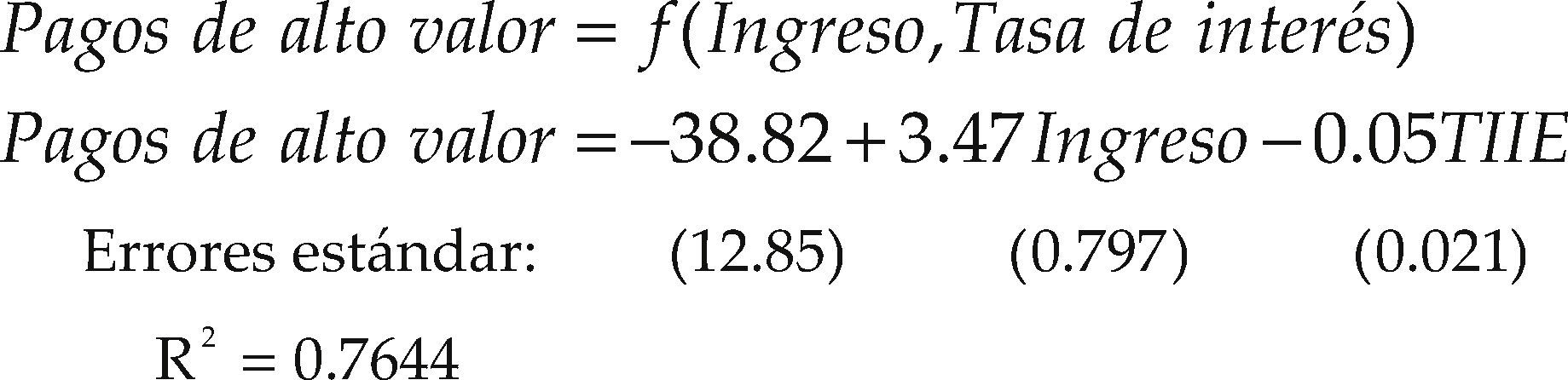

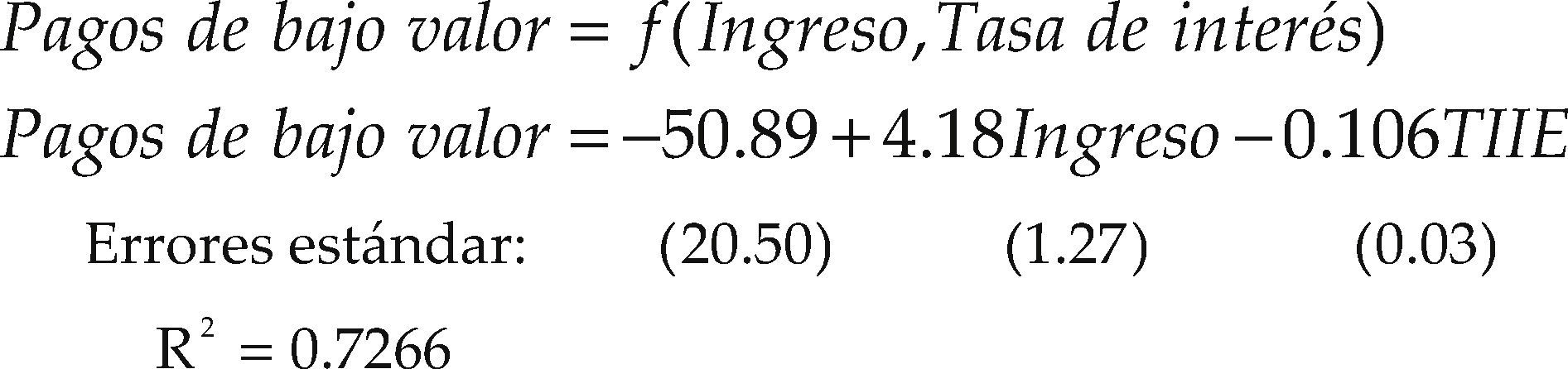

Estimación econométricaDado que el objetivo del presente trabajo consiste en investigar cómo los medios de pago electrónicos afectan a la demanda de dinero a continuación se establece la metodología econométrica para determinar la existencia de una relación de equilibrio de largo plazo entre los medios electrónicos de pago y la demanda de dinero y con base en el modelo de Romer (1986, 1987) y las pruebas de cointegración de Johansen (1988) y Johansen y Juselius (1994). Para ello se especifica la siguiente relación estructural en la que la demanda de dinero está en función de los medios de pago electrónicos (pagos de alto y bajo valor), del ingreso y de la tasa de interés. Es decir:

Para estimar la ecuación [6] se consideran datos de series temporales de la economía mexicana para el periodo entre el primer trimestre del 2005 y el cuarto trimestre del 2012. La fuente de los datos es el Sistema de Información Económica del Banco de México. Las variables son: demanda de dinero (M) para la cual se toma el agregado monetario M1; pagos de alto valor en donde se consideran las transacciones realizadas a través del spei; dali; y siac; pagos de bajo valor en donde se consideran las transacciones al menudeo; ingreso para el cual se utiliza el pib en precios constantes, y la tiie a 28 días (tiie 28). Para eliminar el efecto inflacionario se deflactaron las series y se transformaron en logaritmos a excepción de la tasa de interés.

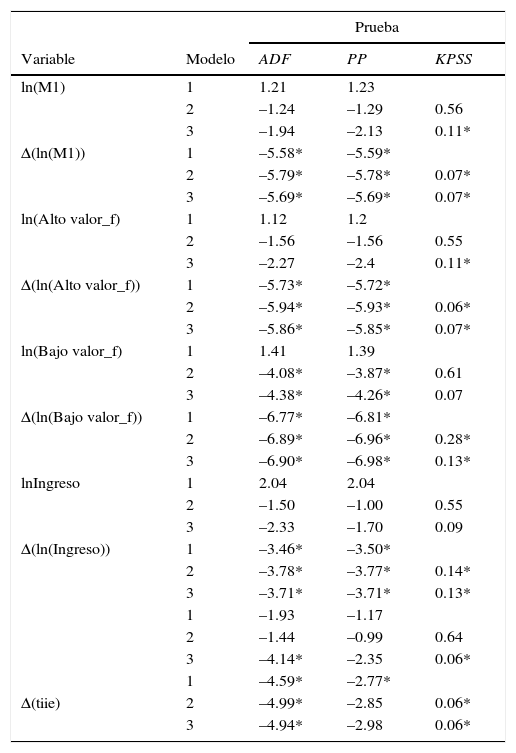

Como primer paso se verifica que las series utilizadas cumplan el supuesto de la estacionariedad mediante las pruebas de raíz unitaria. Los resultados se presentan en el cuadro 3. Se aplicaron las pruebas Dickey-Fuller Aumentada (adf), Phillips-Perron (pp) y Kwatkowsky, Phillps, Schimidt y Shin (kpss) considerando tres modelos bajo el supuesto de que las series siguen un proceso estacionario débil (Maddala y Kim, 1998): 1) sin intercepto y sin tendencia; 2) con intercepto o deriva, y 3) con intercepto y con tendencia determinista o estocástica.

Pruebas de raíz unitaria

| Prueba | ||||

|---|---|---|---|---|

| Variable | Modelo | ADF | PP | KPSS |

| ln(M1) | 1 | 1.21 | 1.23 | |

| 2 | –1.24 | –1.29 | 0.56 | |

| 3 | –1.94 | –2.13 | 0.11* | |

| Δ(ln(M1)) | 1 | –5.58* | –5.59* | |

| 2 | –5.79* | –5.78* | 0.07* | |

| 3 | –5.69* | –5.69* | 0.07* | |

| ln(Alto valor_f) | 1 | 1.12 | 1.2 | |

| 2 | –1.56 | –1.56 | 0.55 | |

| 3 | –2.27 | –2.4 | 0.11* | |

| Δ(ln(Alto valor_f)) | 1 | –5.73* | –5.72* | |

| 2 | –5.94* | –5.93* | 0.06* | |

| 3 | –5.86* | –5.85* | 0.07* | |

| ln(Bajo valor_f) | 1 | 1.41 | 1.39 | |

| 2 | –4.08* | –3.87* | 0.61 | |

| 3 | –4.38* | –4.26* | 0.07 | |

| Δ(ln(Bajo valor_f)) | 1 | –6.77* | –6.81* | |

| 2 | –6.89* | –6.96* | 0.28* | |

| 3 | –6.90* | –6.98* | 0.13* | |

| lnIngreso | 1 | 2.04 | 2.04 | |

| 2 | –1.50 | –1.00 | 0.55 | |

| 3 | –2.33 | –1.70 | 0.09 | |

| Δ(ln(Ingreso)) | 1 | –3.46* | –3.50* | |

| 2 | –3.78* | –3.77* | 0.14* | |

| 3 | –3.71* | –3.71* | 0.13* | |

| 1 | –1.93 | –1.17 | ||

| 2 | –1.44 | –0.99 | 0.64 | |

| 3 | –4.14* | –2.35 | 0.06* | |

| 1 | –4.59* | –2.77* | ||

| Δ(tiie) | 2 | –4.99* | –2.85 | 0.06* |

| 3 | –4.94* | –2.98 | 0.06* | |

Nota: (*) indica que la prueba es significativa al 95%. Fuente: elaboración propia con datos del sie, Banco de México.

De acuerdo con los resultados de las pruebas de raíz unitaria en el cuadro 3 se tiene que las series son de orden I(1), lo que permite plantear la existencia de una relación de largo plazo. Para encontrar dicha relación se realiza como paso previo, la estimación por mínimos cuadrados ordinarios de las siguientes relaciones estructurales para obtener los residuales de cada ecuación:

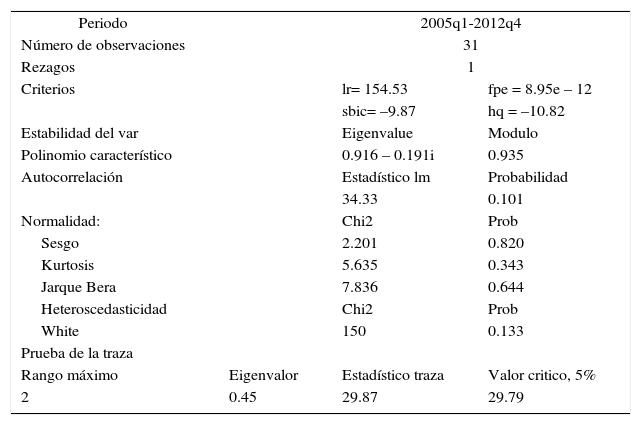

Los residuales de las ecuaciones [7] y [8] denominados error_alto_valor y error_ bajo_valor representan aquella información que explica a los pagos de alto y bajo valor, los cuales serán utilizados para estimar la relación de equilibrio de largo plazo que explique el comportamiento de la demanda de dinero (ecuación [6]), reduciendo así el problema de multicolinealidad entre las variables que integran los medios electrónicos de pago. Posteriormente se estimará un var(1) irrestricto, el cual satisface las correspondientes pruebas de identificación, así como de especificación (véase el cuadro 4). A continuación se lleva a cabo la prueba de la traza para determinar cuántos vectores de equilibrio de largo plazo explican el efecto de los medios electrónicos sobre la demanda de dinero. Para ello, la hipótesis nula es: no hay algún vector de cointegración; y la hipótesis alternativa es: por lo menos hay un vector de cointegración.

Identificación y pruebas de especificación: cointegración por Johansen

| Periodo | 2005q1-2012q4 | ||

| Número de observaciones | 31 | ||

| Rezagos | 1 | ||

| Criterios | lr= 154.53 | fpe = 8.95e – 12 | |

| sbic= –9.87 | hq = –10.82 | ||

| Estabilidad del var | Eigenvalue | Modulo | |

| Polinomio característico | 0.916 – 0.191i | 0.935 | |

| Autocorrelación | Estadístico lm | Probabilidad | |

| 34.33 | 0.101 | ||

| Normalidad: | Chi2 | Prob | |

| Sesgo | 2.201 | 0.820 | |

| Kurtosis | 5.635 | 0.343 | |

| Jarque Bera | 7.836 | 0.644 | |

| Heteroscedasticidad | Chi2 | Prob | |

| White | 150 | 0.133 | |

| Prueba de la traza | |||

| Rango máximo | Eigenvalor | Estadístico traza | Valor critico, 5% |

| 2 | 0.45 | 29.87 | 29.79 |

Nota: Razón de verosimilitud (Likelihood Ratio); fpe : Error de predicción final (Final Prediction Error), sbic : Criterio bayesiano de información de Schwarz (Schwarz Bayesian Information Criterion); hq: Criterio de información de Hanna Quinn (Hanna Quinn Information Criterion); lm : Multiplicador de Lagrange (Lagrange Multiplier). Fuente: elaboración propia con datos del sie, Banco de México.

Con base en la prueba de la traza (véase el cuadro 4), se rechaza la hipótesis nula de que no existe ningún vector de cointegración y se acepta la alternativa de que hay por lo menos dos vectores a un nivel de significancia del 5%. Por lo tanto, la ecuación normalizada que satisface el teorema de Granger (Engle y Granger, 1987) de la existencia de un equilibrio de largo plazo se encuentra expresada en la ecuación [9]:

Así, conforme a la ecuación [9], la demanda de dinero es elástica respecto a los pagos de alto valor (explicados por el error_alto_valor) e inelástica en relación a los pagos de bajo valor (explicados por el error_bajo_valor). De esta manera, si aumentan las operaciones en los pagos de alto valor en 1%, la demanda de dinero se incrementará en 1.48%. Mientras que un aumento en 1% de las transacciones en los pagos de bajo valor reducirá la demanda de dinero en 0.27 por ciento.

Los resultados anteriores permiten dar respuesta a la pregunta principal del presente trabajo: ¿cómo los medios electrónicos de pago, en particular los pagos de alto y bajo valor, afectan a la demanda de dinero? Los pagos de alto valor son los que tienen el mayor efecto sobre la demanda de dinero en relación en comparación de los de bajo valor. En relación al coeficiente de los pagos de bajo valor llama la atención su signo negativo, el cual indica que existe un proceso de sustitución del dinero corriente (billetes y monedas) por los medios de pago al menudeo. El hecho de que exista un efecto sustitución, refleja que los individuos prefieren utilizar los medios de pago electrónicos para realizar el pago de cualquier bien o servicio en lugar de liquidar con efectivo. Por lo anterior, las transacciones al mayoreo harán que aumente la demanda de dinero, mientras las de menudeo harán lo contrario debido al efecto sustitución. Para el caso del ingreso, el coeficiente es positivo, lo que sugiere que durante el periodo de estudio existe un proceso de monetización, es decir, ante un incremento de 1% del ingreso, la demanda de dinero aumentará en 1.28%. Por último, un incremento de 1% de la tasa de interés disminuirá en 0.11% la demanda de dinero.

Una vez encontrada la ecuación de equilibrio de largo plazo se estimará un modelo vec para determinar la reacción en el corto plazo de la demanda de dinero ante choques aleatorios por parte de los medios electrónicos de pago, del ingreso y de la tasa de interés. La especificación del modelo vec está dada por:

donde el coeficiente de corrección de error es de –0.76. Esto indica que cuando los pagos de alto y bajo valor aumentan, la demanda de dinero absorberá el incremento en el primer periodo en un 76%. En consecuencia, la velocidad de ajuste es relativamente alta, por lo que la demanda de dinero se ajusta de forma rápida para converger a su equilibrio de largo plazo.

CONCLUSIONESAl examinar de qué manera los medios de pagos influyen sobre la demanda de dinero, el presente trabajo encontró como principales hallazgos empíricos que:

- a)

Las operaciones de alto valor tienen una mayor importancia en la economía. Esto se debe a que estos pagos corresponden, en general, a liquidaciones en los mercados financieros, incluyendo operaciones con valores con el banco central; mientras que en los pagos de bajo valor participan todos aquellos in dividuos que realizan operaciones al menudeo a través de tarjetas de crédito y débito y transferencias electrónicas de fondos.

- b)

Si las operaciones en los medios de pago electrónicos se incrementan en monto y volumen, la demanda de liquidez también aumenta. En consecuencia, para evitar que los objetivos de la política monetaria se vean afectados, la autoridad puede intervenir a través del siac, con el fin de mantener la liquidez en una situación que no genere distorsiones en a los medios electrónicos de pago.

- c)

Los pagos de bajo valor son poco utilizados debido a las características estruc turales de la economía; un bajo acceso de los agentes a los servicios financieros.

En la sección tres se utilizó el enfoque de los mecanismos de transmisión de la política monetaria para explicar qué instrumento utiliza la autoridad para incidir en los medios de pago electrónicos. De esta manera, las operaciones de mercado abierto son el instrumento que utiliza el banco central para afectar la liquidez de la economía a través de la tasa de interés. Con los resultados que se obtuvieron en dicha sección se encontró que los medios electrónicos de pago presentan una alta correlación con la demanda de dinero. Para robustecer estos resultados, se llevó a cabo un análisis de series de tiempo. Primero, se estimó un var(1) irrestricto, el cual permitió encontrar mediante la metodología de Johansen el vector de cointegración, en donde la demanda de dinero es explicada en el largo plazo por los pagos de alto y bajo valor, por el ingreso y por la tasa de interés. En segundo lugar, se estimó un vec donde la demanda de dinero se ajusta de manera rápida a los incrementos aleatorios de las operaciones de los medios de pago electrónicos, del ingreso y de la tasa de interés. El análisis econométrico permitió mostrar que los pagos de alto valor tienen el mayor efecto sobre la demanda de dinero. Mientras que los de bajo valor presentan una relación negativa indicando con ello la existencia de un efecto sustitución de dinero corriente por los medios de pago electrónicos. De esta forma, se deja manifiesta la misma importancia que tienen los medios de pagos electrónicos al mayoreo para explicar el comportamiento de la demanda de dinero. También se encontró que durante el periodo de estudio existe un proceso de monetización ante un incremento del ingreso en donde la tasa de interés mantiene una relación negativa con la demanda de dinero, ya que es la variable que es utilizada como instrumento para impactar los medios de pago electrónicos. Lo anterior permitió alcanzar el objetivo de la investigación concluyéndose que durante el periodo de estudio los medios de pago electrónicos y la demanda de dinero han mantenido una relación estable, donde la adecuada instrumentación por parte del banco central ha sido esencial.

Por último, el presente trabajo permitió entender mejor cómo funcionan los medios de pago electrónicos, en particular los pagos de alto y bajo valor y cómo estos tienen la misma importancia para afectar el comportamiento de la demanda dinero. Además, se pudieron explicar los mecanismos que puede utilizar la autoridad monetaria, en su papel de regulador, para mantener la eficiencia y estabilidad de los medios de pago electrónicos y de esta forma hacer que los diferentes agentes económicos tengan mayor confianza para realizar cualquier transacción electrónica.

Por supuesto, esta investigación puede extenderse para robustecerla considerando los siguientes cuestionamientos: a) ¿cuál es la relación de los medios de pago electrónicos con otros agregados, especialmente con el M0?, b) ¿cuál es el efecto de la regulación de los medios de pago electrónicos sobre los objetivos de la política monetaria? y c) si los medios de pago electrónicos afectan la demanda de dinero, entonces ¿cuál sería la viabilidad de definir una regla de política que explique su comportamiento para que las variables aquí examinadas se encuentren en sintonía con los objetivos de la política monetaria?

Véanse los reportes del ECB (1998), del CPSS (2000, 2003b, 2004) y de la AFP (2010, 2015). Por otro lado, en cuanto al riesgo de liquidación en el mercado accionario véanse Martínez-Sánchez y Venegas-Martínez (2013).

Un enfoque determinista sobre este tipo de mecanismos se puede ver en Venegas-Martínez (1999).

Existen tres sistemas para liquidar los pagos de alto valor, los cuales son: 1) Sistema de Liquidación Bruta en Tiempo Real (rtgs, Real Time Gross Settlement) en el que se liquida el importe total de los pagos, uno por uno en tiempo real; si no se puede liquidar un pago, éste queda pendiente; 2) Sistema de Liquidación Neta Diferida (dns, Deferred Net Settlement) en el que los pagos se acumulan al final del periodo preestablecido y se pagan cuando todos los participantes han cubierto sus obligaciones, y 3) Sistema híbrido, el cual puede ser utilizado en tiempo real o al final del periodo según la liquidez del sistema.

De acuerdo a la Ley de Sistemas de Pagos (lsp) el Banco de México tiene la capacidad normativa de vigilancia, supervisión y sanción sobre los sistemas de pago. Para más detalles se puede consultar CPSS (2011).

La tendencia se obtuvo mediante el filtro Hodrick-Prescott.

Véase, al respecto, Cruz-Aké, López-Sarabia Venegas-Martínez (2011).

Los aspectos relativos al enfoque del mecanismo de transmisión se discute en más detalle en la siguiente sección.

Si los rezagos de una variable X están correlacionado con valor (futuro o no rezagado) de Y, se dice que X causa Y en el sentido de Wiener-Granger, lo cual no es lo mismo que Y sea estrictamente el efecto o el resultado de X. La hipótesis nula de la prueba Granger es que no exista dicha causalidad.

De acuerdo con Romer (1986, p. 667), el parámetro s es un índice de edad de los individuos.

El parámetro a expresa el costo en el que los individuos incurren cuando realizan cualquier transacción a través de los medios electrónicos de pago en el periodo s.

En los trabajos de Alexandrova-Kabadjova y Solís Robledo (2012) y Martínez-Jaramillo et al. (2012) analizan la gestión de los medios de pagos electrónicos en donde la liquidación de una transacción se organiza mediante bloques de acuerdo a su monto y a su carácter de urgente con el propósito de no saturar a los sistemas de liquidación, como es el caso del spei en México.