Este artículo explora la creación y despliegue del sector de los electrodomésticos en la España del desarrollismo a través de un estudio de caso. Aprovechando el ciclo expansivo de 1960-1975, Orbaiceta SA logró convertirse en una de las firmas más dinámicas e innovadoras. La reputación de la marca se consiguió con la reinversión de beneficios y una agresiva penetración comercial. Consolidada su posición como campeón nacional, la empresa lanzó una estrategia de internacionalización. Compró fábricas con dificultades financieras y alto contenido tecnológico. Una quinta parte de su producción se vendía en el exterior. Sin embargo, ese tipo de expansión falló por efecto de la crisis económica de los 1970 y primeros 1980, agravada por la incertidumbre política de la transición democrática. El sobreendeudamiento provocó la quiebra del Grupo y se resolvió con el auxilio financiero del gobierno. Tras la reconversión industrial, la empresa fue vendida a la multinacional alemana BSH.

This article uses a case study to explore the birth and deployment of the household appliance sector in Spain during the country's major economic development between 1960 and 1975. On the back of this growth cycle, Orbaiceta SA became one of Spain's most dynamic and innovative firms. Brand reputation was achieved through the reinvestment of profits and aggressive market penetration. Once it had consolidated its position as the domestic market leader, the company launched an internationalisation strategy. It took over plants in financial difficulties, albeit with a high technological content. One fifth of its production was sold abroad. However, this expansion failed due to the economic crisis of the 1970s and early 1980s, exacerbated by the political uncertainty of the period of transition from Franco's dictatorship to democracy. Over-borrowing bankrupted the Group, which was bailed out with public funds. Following a process of industrial restructuring, the company was sold to the German multinational BSH.

Pese a haber configurado un tejido industrial muy poderoso, en términos de valor, empleo, presencia internacional e innovación tecnológica, el sector de los electrodomésticos de línea blanca sigue siendo uno de los grandes desconocidos de la historia de la industrialización española de la segunda mitad del siglo xx. A partir del estudio de una de las firmas que dominaron el mercado español —el Grupo Orbaiceta SA—, ofrecemos el análisis de la génesis, la expansión y la crisis de un negocio que adquirió tamaño y condición de «campeón nacional» para ser reconvertido, con el auxilio financiero del Estado, en una de las plataformas productoras de la multinacional europea Bosch & Siemens Hausgeräte GMBH (BSH). La producción de estos bienes de consumo duradero se puede definir como un oligopolio, muy sensible a la evolución de la demanda y del ciclo económico, sometido a un cambio tecnológico y de la organización empresarial permanente y muy relacionado con el marco de regulación del Estado1. Esta investigación participa de la necesidad exigible a los historiadores económicos de indagar en los impactos de las crisis sobre las empresas para contribuir a una mejor interpretación de la actual Gran Recesión. Los aciertos y los errores cometidos en el pasado deberían ser tenidos en cuenta en el presente. De manera implícita, los fundamentos teóricos y las herramientas de método manejados en este ejemplo son tributarios en distintas dosis de la historia industrial clásica (análisis de un sector y su capacidad para generar empleo, valor y mercados), de la historia empresarial chandleriana (capacidades organizativas y procesos de aprendizaje) y de la empresa familiar (control de la propiedad, acceso al mercado de capitales y respuestas al cambio de ciclo y a la sucesión).2 El trabajo se organiza alrededor de 3 etapas canónicas. Trazado un panorama global del sector, en primer lugar se analizan la génesis, la expansión y la internacionalización de la firma. El segundo epígrafe explora en las causas y la profundidad de la quiebra del negocio en el doble juego factorial de oferta y demanda. Y en tercer lugar, se aborda el proceso de reconversión y saneamiento financiero a cargo del sector público antes de ser integrada en una multinacional3.

1La eclosión de la industria de electrodomésticos en EspañaLa historia del sector de los electrodomésticos está íntimamente ligada al propio devenir de la industrialización en la España del desarrollismo y a la evolución del sector en Europa Occidental4. Fue el período de creación de un modelo productivo de bienes de consumo duradero radicalmente nuevo. Esta rama del sector metálico y mecánico se benefició de los cambios demográficos y sociales. Cualquier incremento del poder adquisitivo de quienes abandonaron en España el medio rural para conquistar una nómina mejor pagada en las fábricas, la construcción y los servicios, dentro y fuera del país, favoreció a un sector tan sensible a los estímulos de un mercado que dejaba atrás el subconsumo de una muy larga posguerra. Del lado de la oferta, los empresarios contaron con una política industrial que les garantizó el mercado doméstico, unos salarios baratos, una presión fiscal liviana y, además, les apoyó en las estrategias de inversión y exportación, tanto en la etapa final del modelo ISI como durante la planificación indicativa (De la Torre y García-Zúñiga, 2014). Así, la producción de electrodomésticos y sus industrias auxiliares se convirtieron en un motor del desarrollo industrial en unas cuantas regiones.

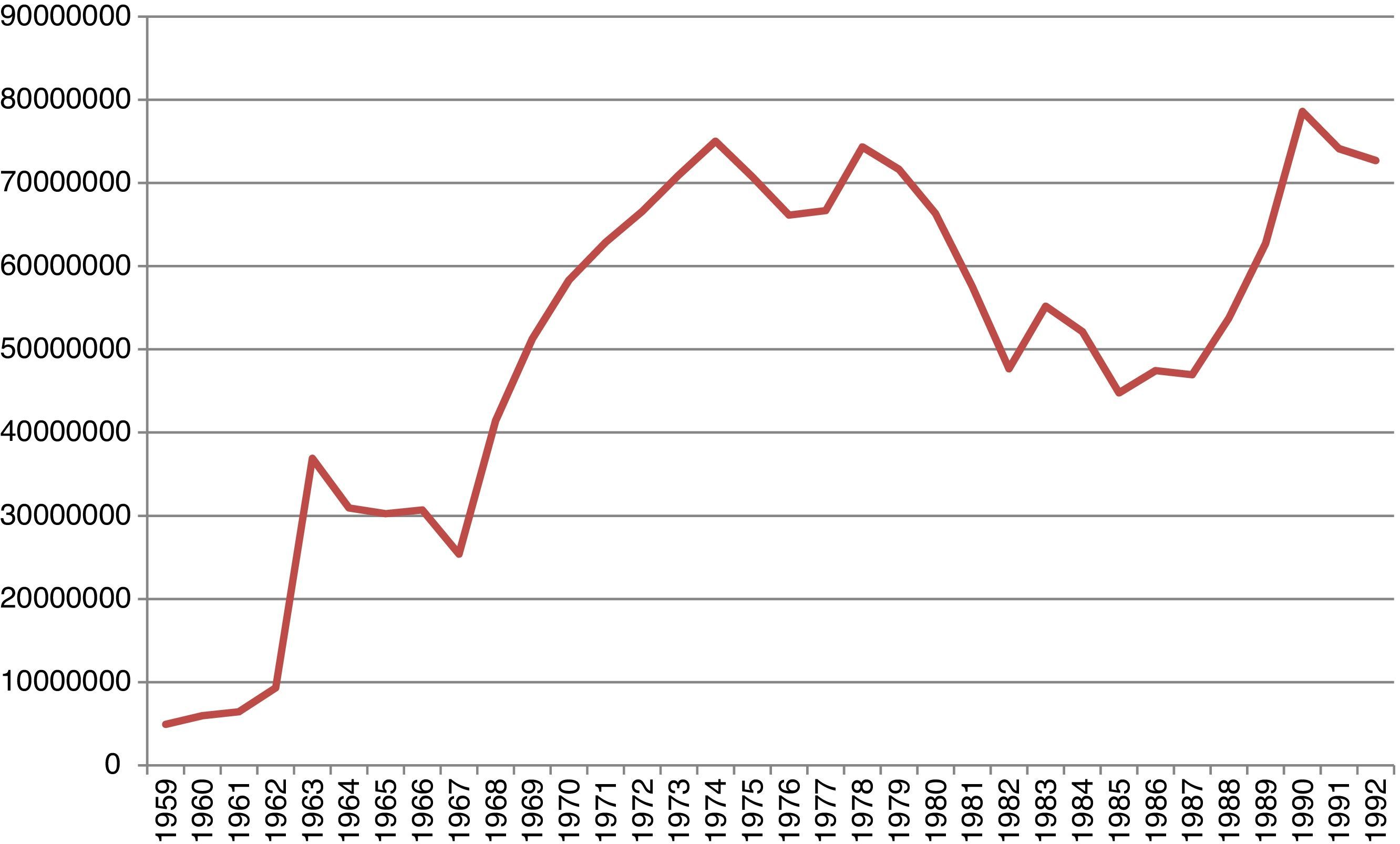

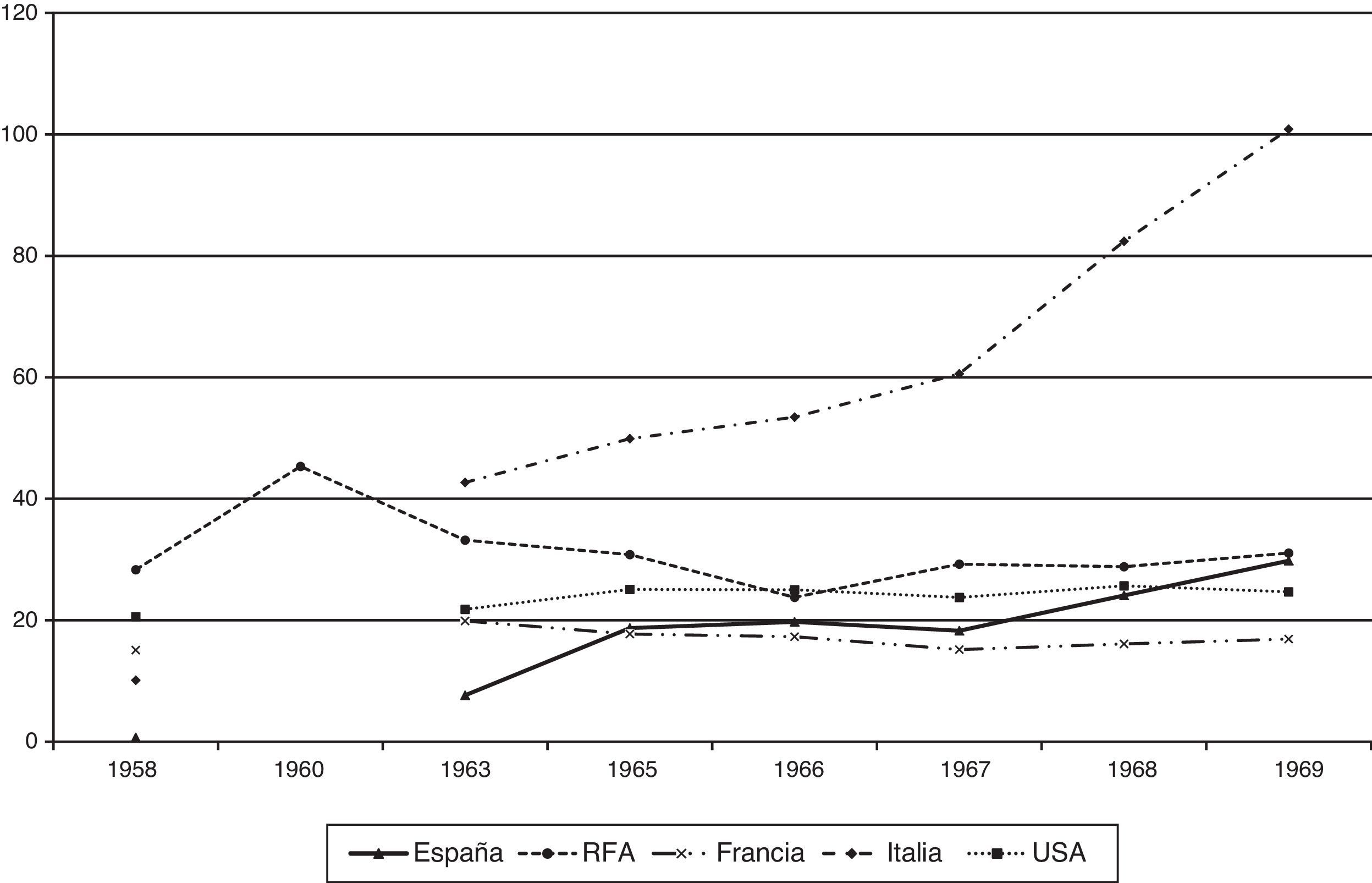

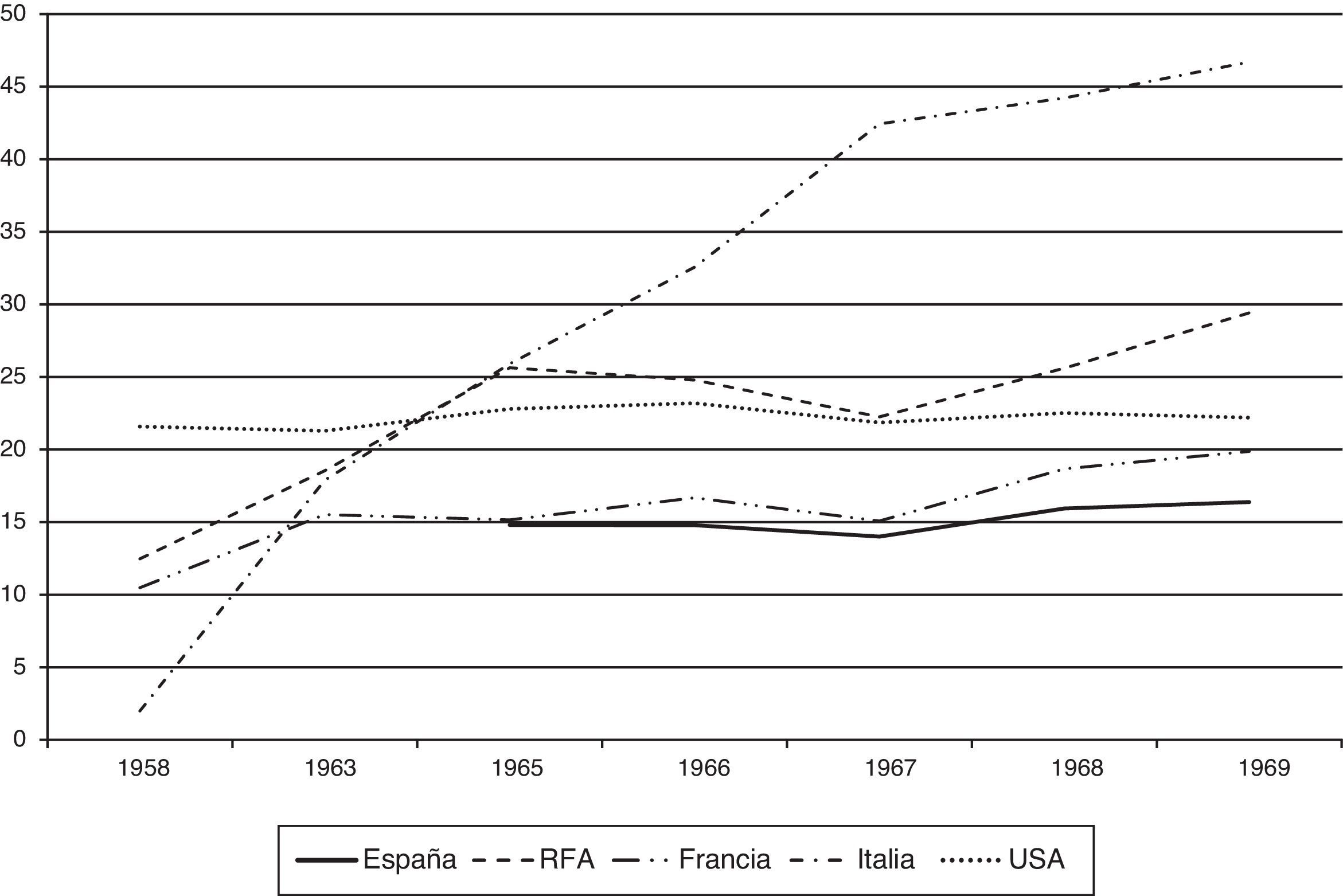

La representación gráfica del VAB del sector entre 1959 y 1992 dibuja 2 ondas largas muy sensibles al ciclo económico español e internacional: 1) la expansión desde que se inicia la serie hasta 1978, y 2) la caída y la reconversión que recorren la década de 1980. La rápida transición desde los talleres hasta la fábrica fue un auténtico take off que culminó en 1974, se estancó en el quinquenio siguiente para desplomarse en casi un 40% del valor en 1985. La caída fue tan profunda que el efecto reconversión e integración europea solo permitió recuperarse parcialmente antes de la crisis de 1992-1993 (fig. 1). Desde una perspectiva comparada, cabe hablar de una experiencia exitosa en la etapa de despegue. Un indicador sencillo como el número de aparatos fabricados por millón de habitantes de cada país lo ilustra y arroja matices de interés. En el caso de los frigoríficos, partiendo de unos niveles liliputienses, los fabricantes españoles lograron superar las cifras relativas de Estados Unidos y Francia, y recortar posiciones con Alemania a finales de la década de 1960. El impulso fue muy inferior en el ensamblaje de lavadoras y, aunque aumentó el número de unidades fabricadas respecto a la población, siguió quedando lejos de los países europeos y de Norteamérica (figs. 2 y 3) 5. En ambos casos se estaba muy lejos de Italia, la gran potencia emergente de estos bienes industriales durante la «edad de oro» y en cuyo espejo intentaron mirarse los empresarios españoles. El país transalpino rompía el modelo oligopólico anterior y alumbraba uno nuevo caracterizado por la producción en masa, la calidad técnica y los bajos precios, capaz de crear una nueva demanda en el mercado doméstico, primero, y en el internacional poco después gracias a la ventaja competitiva de ser socio fundador del Mercado Común6.

.")

Producción de frigoríficos por 1.000.000 habitantes en algunos países de Europa Occidental y Estados Unidos de América, 1958-1970.

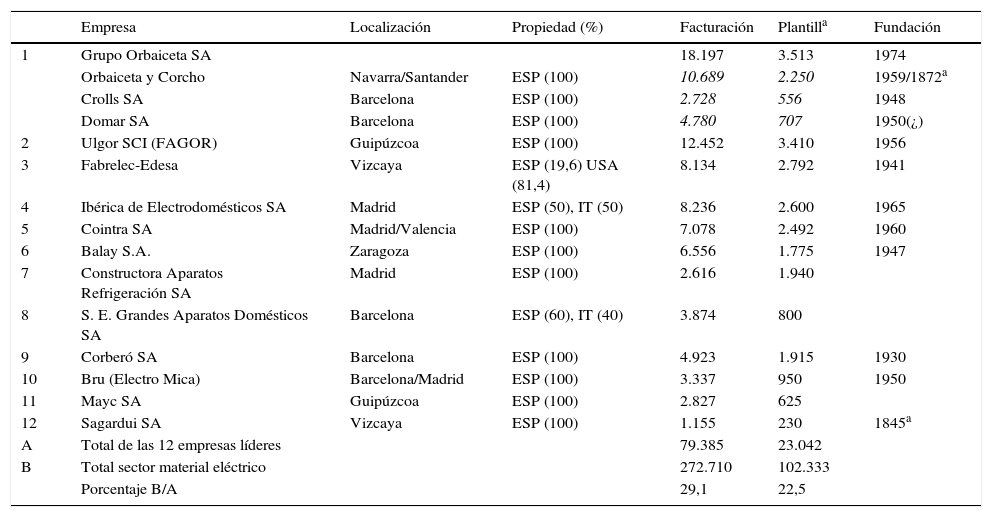

El relato disperso de los pioneros españoles tiene las reminiscencias de la historia de los Zanussi, los Meltroni, los Borghi o los Zoppa, desde los talleres del Véneto y la Lombardía7, que intuyeron un potencial de mercado en la posguerra, comenzaron fabricando hornillos de gas y continuaron con cocinas de gas y eléctricas para dar el salto a frigoríficos, lavadoras y un amplio etcétera en el pequeño y gran electrodoméstico para acabar abriéndose al exterior. Fue la perspectiva de integración europea la que impulsó la creación de la Asociación Nacional de Fabricantes de Electrodomésticos (ANFE) en 19738. Los datos a finales de esa década (tabla 1) muestran la relación de las principales empresas que abastecían al mercado interior y se habían situado entre «los campeones de la exportación española»9. Agregando las cifras de facturación y empleo, el Grupo Orbaiceta había llegado a ser el líder del mercado nacional —con un 23% del negocio y un 15% de los trabajadores—10.

Principales empresas españolas de electrodomésticos de Línea Blanca, 1978

| Empresa | Localización | Propiedad (%) | Facturación | Plantilla | Fundación | |

|---|---|---|---|---|---|---|

| 1 | Grupo Orbaiceta SA | 18.197 | 3.513 | 1974 | ||

| Orbaiceta y Corcho | Navarra/Santander | ESP (100) | 10.689 | 2.250 | 1959/1872a | |

| Crolls SA | Barcelona | ESP (100) | 2.728 | 556 | 1948 | |

| Domar SA | Barcelona | ESP (100) | 4.780 | 707 | 1950(¿) | |

| 2 | Ulgor SCI (FAGOR) | Guipúzcoa | ESP (100) | 12.452 | 3.410 | 1956 |

| 3 | Fabrelec-Edesa | Vizcaya | ESP (19,6) USA (81,4) | 8.134 | 2.792 | 1941 |

| 4 | Ibérica de Electrodomésticos SA | Madrid | ESP (50), IT (50) | 8.236 | 2.600 | 1965 |

| 5 | Cointra SA | Madrid/Valencia | ESP (100) | 7.078 | 2.492 | 1960 |

| 6 | Balay S.A. | Zaragoza | ESP (100) | 6.556 | 1.775 | 1947 |

| 7 | Constructora Aparatos Refrigeración SA | Madrid | ESP (100) | 2.616 | 1.940 | |

| 8 | S. E. Grandes Aparatos Domésticos SA | Barcelona | ESP (60), IT (40) | 3.874 | 800 | |

| 9 | Corberó SA | Barcelona | ESP (100) | 4.923 | 1.915 | 1930 |

| 10 | Bru (Electro Mica) | Barcelona/Madrid | ESP (100) | 3.337 | 950 | 1950 |

| 11 | Mayc SA | Guipúzcoa | ESP (100) | 2.827 | 625 | |

| 12 | Sagardui SA | Vizcaya | ESP (100) | 1.155 | 230 | 1845a |

| A | Total de las 12 empresas líderes | 79.385 | 23.042 | |||

| B | Total sector material eléctrico | 272.710 | 102.333 | |||

| Porcentaje B/A | 29,1 | 22,5 |

ESP: España, IT: Italia.

Facturación en millones de pesetas.

En cursiva, cifras desagregadas del Grupo Orbaiceta.

Fuente: Fomento de la Producción (1975: n° 688 y 1979: n° 774). Elaboración propia.

Casi todas estas factorías se habían fundado después de la guerra civil —aunque las más poderosas habían nacido entre 1950 y 1965—, con capital autóctono y a partir de la reunión de recursos de tipo familiar se organizaron en forma de sociedades anónimas —excepto las cooperativas vascas. Las tecnologías básicas asociadas a esta industria, desarrolladas antes de la Segunda Guerra Mundial, eran sencillas y fáciles de replicar, por lo que las nuevas empresas evolucionaron de la copia a la adquisición de algunas licencias hasta lograr desarrollos tecnológicos propios11. Frente a lo sucedido en otras manufacturas tras las medidas liberalizadoras de 1959-1962, las grandes firmas europeas o estadounidenses prestaron sus patentes, pero tardaron en crear filiales en España. La tecnología fue la puerta de entrada de Westinghouse en Edesa, mientras que la italiana Zanussi —uno de los gigantes europeos— tomó posiciones en el mercado español en 1965 aliándose con un socio local —el Grupo Fierro, propietario de Cointra— para fundar Ibérica de Electrodomésticos SA —Ibelsa— en Alcalá de Henares12. La localización de estas industrias revela un grado de concentración espacial muy alto13, ya que las firmas del área vasconavarra representaban a mediados de los 70 cerca del 45% en facturación y del 40% del empleo, mientras Cataluña —con el 25 y el 30%, respectivamente—, Madrid —con cifras algo inferiores a las catalanas, aunque con una historia más reciente— y Aragón —con una única planta que ya reunía alrededor del 7% de ambos valores— ocupaban el resto.

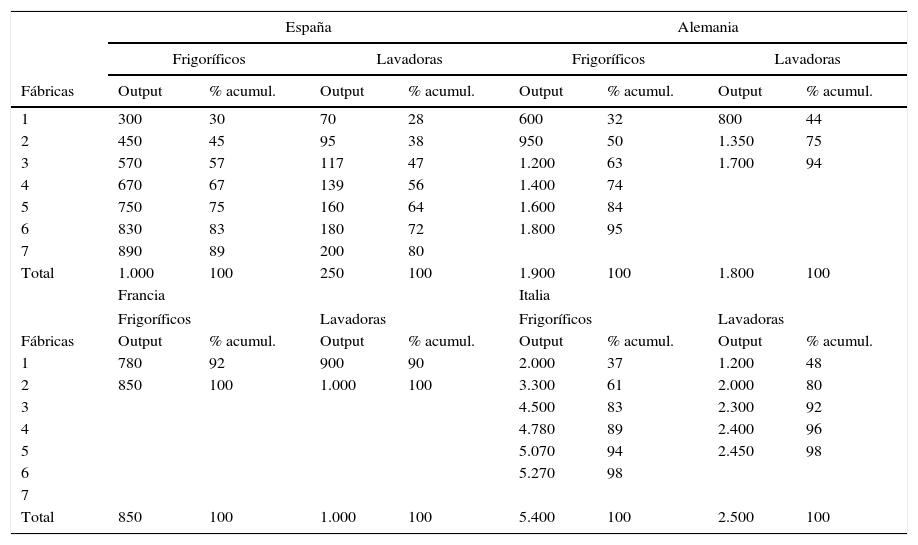

Este panorama dibuja un punto de llegada no exento de dificultades. El ritmo de crecimiento durante los 70 se hizo sobre unas empresas en general de tamaño reducido y poco especializadas, con una capacidad subutilizada y confiadas con la reserva del mercado interno. Sin embargo, la breve crisis de 1966-1967, los incentivos de la política industrial del desarrollismo y el horizonte del Tratado Comercial con la Europa de los Seis exigieron replantear la viabilidad del sector14. Los grandes fabricantes propiciaron una estrategia de integración vertical dando entrada a las factorías que suministraban los principales componentes y aceptando el reto exportador como una de las palancas para ganar tamaño y no depender en exclusiva del estrecho mercado doméstico15. La estrategia en los años siguientes fue mantener la expansión de las capacidades productivas, haciéndose eco de las recomendaciones gubernamentales —debían ganar tamaño concentrando empresas y fábricas para lograr economías de escala y eficiencia productiva y exportadora. La comparación con otros países clarifica la distancia que separaba a los fabricantes españoles de los productores europeos. En 1969, un solo grupo industrial italiano manufacturaba la misma cantidad de neveras que todas las factorías alemanas en conjunto y una cifra de un tercio mayor en lavadoras; en esa fecha, toda la producción española de frigos significaba la mitad de la de una única firma transalpina y de solo un quinto en el caso de las máquinas de lavar ropa (tabla 2). Asimismo, mientras una gran factoría en España empleaba a 3.000 trabajadores, en Alemania eran 8.000 y en Italia cerca de 12.000 obreros.

Grado de concentración productiva de línea blanca en algunos países europeos (1969) (miles de unidades y porcentajes)

| España | Alemania | |||||||

|---|---|---|---|---|---|---|---|---|

| Frigoríficos | Lavadoras | Frigoríficos | Lavadoras | |||||

| Fábricas | Output | % acumul. | Output | % acumul. | Output | % acumul. | Output | % acumul. |

| 1 | 300 | 30 | 70 | 28 | 600 | 32 | 800 | 44 |

| 2 | 450 | 45 | 95 | 38 | 950 | 50 | 1.350 | 75 |

| 3 | 570 | 57 | 117 | 47 | 1.200 | 63 | 1.700 | 94 |

| 4 | 670 | 67 | 139 | 56 | 1.400 | 74 | ||

| 5 | 750 | 75 | 160 | 64 | 1.600 | 84 | ||

| 6 | 830 | 83 | 180 | 72 | 1.800 | 95 | ||

| 7 | 890 | 89 | 200 | 80 | ||||

| Total | 1.000 | 100 | 250 | 100 | 1.900 | 100 | 1.800 | 100 |

| Francia | Italia | |||||||

| Frigoríficos | Lavadoras | Frigoríficos | Lavadoras | |||||

| Fábricas | Output | % acumul. | Output | % acumul. | Output | % acumul. | Output | % acumul. |

| 1 | 780 | 92 | 900 | 90 | 2.000 | 37 | 1.200 | 48 |

| 2 | 850 | 100 | 1.000 | 100 | 3.300 | 61 | 2.000 | 80 |

| 3 | 4.500 | 83 | 2.300 | 92 | ||||

| 4 | 4.780 | 89 | 2.400 | 96 | ||||

| 5 | 5.070 | 94 | 2.450 | 98 | ||||

| 6 | 5.270 | 98 | ||||||

| 7 | ||||||||

| Total | 850 | 100 | 1.000 | 100 | 5.400 | 100 | 2.500 | 100 |

Fuente: De la Rica (1970, p. 458 y 459).

Convencidos de que la demanda seguiría creciendo a las mismas tasas que en la primera fase, los fabricantes continuaron con sus planes de inversión, lo que derivaría en un endeudamiento financiero excesivo y una sobrecapacidad productiva. La principal causa estriba en el impacto negativo de las 2 crisis petrolíferas de 1973 y 1979. Como en toda Europa, el sector hubo de reorganizarse y se inició un complejo proceso de reconversión impulsado por el Estado que, una vez saneado, abrió el camino en la segunda mitad de los 80 y principios de los 90 del siglo pasado a las fusiones, absorciones y adquisiciones entre los que sobrevivieron a la quiebra del negocio y sustituyeron a los grupos italianos en el liderazgo europeo y mundial16. Así, el grupo sueco Electrolux, lanzado entre 1977 y 1987 a una estrategia de captura de compañías nacionales con dificultades financieras pero que poseían una cuota alta del mercado doméstico, se hizo con Ibelsa-Zanussi. En 1978, Bosch y Siemens culminaban su fusión, reestructuraban la producción de electrodomésticos y, 10 años más tarde, impulsaban su expansión multinacional adquiriendo las factorías del Grupo Orbaiceta SA y Balay SA. Esas 2 multinacionales capturaban más del 40% de un negocio que, además, les abría los mercados del sur de Europa, en los que apenas estaban presentes hasta entonces17.

2La forja de un campeón nacional, c. 1955-1980Entre 1950 y 1970 se fundaron en Navarra poco más de una decena de sociedades mercantiles cuyo objeto era la manufacturación de diversas clases de electrodomésticos. Hacia 1972 estas empresas proporcionaban como mínimo el 24,6% de los puestos de trabajo en el sector del metal y cerca del 9% en el conjunto de la industria regional. Unas cifras posiblemente más poderosas porque buena parte de los proveedores de la línea blanca radicaban en la misma región y en el mismo sector del metal, además de en otras ramas del plástico y la electrónica18. En un corto espacio de tiempo se diseñó un sector nuevo, con eslabonamientos eficaces para el tránsito a una economía industrial y con estímulos potentes del lado de la demanda. Ignacio Orbaiceta encabezaba el grupo de empresarios locales que fueron capaces de detectar esa oportunidad de negocio. La leyenda heroica relata la vida de un ciclista profesional con habilidades para emprender negocios y asumir riesgos (entre otros, en el contrabando de bienes de consumo desde Francia). Comenzando con muy modestas actividades (en 1952 abría un taller de suministros para bicicletas y ciclomotores en Pamplona), adquirió conocimientos de los comportamientos de los consumidores y acabó definiendo una estrategia que se adivinaba ya atrevida e intuitiva en el estrecho mercado hispano. La aparición del butano en 1957 fue el pistoletazo de salida para la fabricación y la comercialización de estufas de gas en bombona. Los hermanos Orbaiceta supieron aprovechar el esquema comercial y la red de distribución que había creado Butano SA y, desde 1959, comenzaron a fabricarlas. Tres años después inauguraban una moderna factoría, a las afueras de la ciudad. Coincidiendo con el lanzamiento del primer frigorífico, la empresa familiar se escrituró como sociedad anónima en 1965, una decisión ajustada a las necesidades financieras, organizativas y comerciales de una firma que no cesaba de crecer. El éxito de las estufas mostró la senda para esa apuesta industrial más ambiciosa que incluía cocinas y lavadoras. La producción en masa precisaba de mayores inversiones en instalaciones y maquinaria para contratar a varios centenares de trabajadores y al grupo de managers que ayudase a dar esos pasos firmes. La factoría de Pamplona integraba 2 líneas de producción en cadena y un amplio espacio dedicado a las oficinas, el diseño y la comercialización. Comenzaban así a prescindir de la copia de prototipos ajenos, apostando por adquirir licencias en Francia e Italia que permitiesen avanzar en desarrollos tecnológicos propios19.

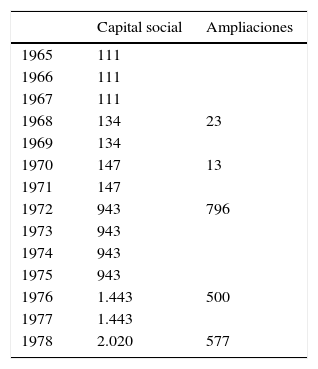

Con un capital fundacional de 134 millones de pesetas, y desembolsado más del 75%20, la nueva sociedad preveía un plan de inversiones de ampliación y automatización de la fábrica. Simultáneamente dotaron de recursos a la red de distribución comercial y de asistencia técnica —una auténtica novedad entre los industriales del sector. Ese plan fue autofinanciándose con los beneficios de la excelente marcha de las ventas, el desembolso del 25% restante del capital fundacional en enero de 1968 y una pequeña ampliación del mismo 2 años después21. El riesgo revelado por una mala campaña invernal —con el consiguiente inmovilizado de stocks— y unos costes superiores a los previstos en la cadena de ensamblaje de frigoríficos, animó a diseñar una estrategia de internacionalización que contó con el apoyo gubernamental a través del acceso al crédito oficial a la exportación y, con ellos, sostuvieron el equilibrio contable. Las ventas en el extranjero de 1969 multiplicaron por 5 las del año precedente y continuaron creciendo en los años siguientes, aunque su rentabilidad era inferior con la obtenida en el mercado español (tabla 3) —tal y como reconocía el Consejo de Administración—22.

Evolución del capital social de Orbaiceta SA, 1965-1978 (millones de pesetas corrientes)

| Capital social | Ampliaciones | |

|---|---|---|

| 1965 | 111 | |

| 1966 | 111 | |

| 1967 | 111 | |

| 1968 | 134 | 23 |

| 1969 | 134 | |

| 1970 | 147 | 13 |

| 1971 | 147 | |

| 1972 | 943 | 796 |

| 1973 | 943 | |

| 1974 | 943 | |

| 1975 | 943 | |

| 1976 | 1.443 | 500 |

| 1977 | 1.443 | |

| 1978 | 2.020 | 577 |

Fuente: AASS, RM y AHBBBVA.

Las altas rentabilidades de esos años, en los que se vendía todo el producto, alentaron las expectativas de que la expansión era imparable. Ganar tamaño para mejorar en eficiencia parecía razonable ante la creciente saturación y madurez del mercado español y la búsqueda del mercado exterior. Voces autorizadas de la competencia advertían sobre los problemas de rentabilidad y productividad que encerraba «una excesiva atomización de la producción con volúmenes muy bajos a escala europea» y, en consecuencia, «una debilidad de nuestra estructura de costos por el menor valor añadido de nuestros productos». Hacia 1970 los gerentes consideraban que «para ser competitivos» desde el punto de vista comercial y financiero y de instalaciones industriales, «hay que fabricar [en cada planta] del orden de 300.000 a 500.000 unidades anuales de bienes blancos (frigoríficos, lavadoras y cocinas)». Las expectativas internacionales auguraban una demanda global suficiente «como para que haga posible la existencia de grandes unidades de producción»23. En otras palabras, en España no existía ninguna empresa de tamaño competitivo a escala europea y, además, las firmas con capital, asistencia y tecnología extranjera se habían hecho con una parte del negocio. Alrededor de la mitad de los electrodomésticos consumidos en el país eran de marca foránea. Abundaban las factorías de menor escala y tecnificación, con producciones heterogéneas, series cortas y poca especialización, que no podrían resistir la competencia si no se adoptaba una estrategia más expansiva.

Orbaiceta apostó por ella y emprendió una política de fusiones con nuevas factorías que ampliaban el catálogo de electrodomésticos, agregaban cuota de mercado y una mayor fortaleza tecnológica. En junio de 1970 se iniciaban las conversaciones con los accionistas de la factoría pionera en Navarra, Industrias del Hogar SA24, para llegar a un proceso de fusión por absorción, y con la familia Corcho y los bancos para hacerse con la totalidad de las acciones del fabricante de cocinas domésticas e industriales en Cantabria25. Este fue el principio para integrar en una única firma las 3 sociedades del holding navarro y la vía directa para convertirse en el campeón nacional26, con el incentivo del Acuerdo Preferencial con Europa. Expandir y diversificar la empresa para conquistar nuevos mercados parecía la estrategia más racional.

Por esta vía, en 1972, el capital social se aproximaba ya a los 1.000 millones de pesetas, una cifra espectacular para los niveles de la época. La nueva plataforma ganaba posiciones y estudiaba nuevos productos (congeladores, radiadores eléctricos, lavadoras automáticas, secadoras y lavavajillas) para entrar en nuevos mercados (del más poderoso del mundo, Estados Unidos, a los del otro lado del telón de acero)27. Sin embargo, el proyecto de expansión iba a gobernarse cuando el ciclo económico general comenzó a dar muestras de agotamiento y la coyuntura se hizo claramente recesiva tras la primera crisis del petróleo. A pesar de que desde principios de 1974 la inflación encareció los costes de producción de las materias primas y de los salarios, el consejo de administración apostó por una doble operación de alto riesgo: un plan de inversiones para modernizar la planta de cocinas de Corcho en Cantabria y comprar 2 de las más reputadas firmas catalanas del sector, Domar SA y Crolls SA, de gran fortaleza tecnológica28. En el corto plazo, la solvencia del Grupo, con importantes flujos de caja y márgenes de beneficio más que suficientes, permitía satisfacer la aspiración de Orbaiceta de incorporar a gran escala la fabricación de máquinas automáticas de lavar ropa y lavavajillas. En Domar —la mayor fábrica de lavadoras del país, con sede en Martorelles del Vallés (Barcelona) y más conocida por la marca Newpol— se desembolsaron 569 millones de pesetas (360 en la compra del 50% de las acciones en manos de inversores extranjeros y otros 209 millones en las ampliaciones de capital de esa sociedad)29. Meses después se iniciaba el proceso de absorción de Crolls, fabricante de lavadoras automáticas y lavaplatos en Reus (Tarragona), culminado en noviembre de 1976.

La dimensión de esta estrategia implicó modificar algunas prácticas de gestión sostenidas desde los inicios. La más importante fue la búsqueda de financiación bancaria a gran escala, en paralelo a la salida a Bolsa. El presidente de la empresa logró que el consejo de administración y la junta de accionistas aprobasen la entrada del Banco Hispano Americano, uno de los 7 grandes de la banca española, tomando una participación en el Grupo. Por este motivo, se emprendió una nueva ampliación del capital social de 500 millones de pesetas (un 30% a cargo de la cuenta de regularización de balances y el 70% restante por desembolso nominal, cediendo los accionistas sus derechos de suscripción para la entrada del nuevo socio bancario), alcanzando así una cifra de capital societario de 1.443 millones. El BHA llegó a tener una participación directa en la empresa del 4,45%, si bien estaba en posición de lograr hasta un 10%30. Orbaiceta practicaba una táctica similar a la de Electrolux en el mercado mundial, comprar empresas de alta tecnología relativa que añadían a la cartera del negocio segmentos de demanda media-alta dentro y fuera del país, pero con unos balances contables en riesgo. La planta de Crolls no atravesaba su mejor momento y requirió de un esfuerzo extraordinario para incrementar su producción y sanear sus cuentas. Se recibía un almacén con stocks comprometidos a precios antiguos que generó problemas de tesorería. Los 2 primeros ejercicios sociales de 1977 y 1978 se saldaron con pérdidas. El objetivo era construir una nueva fábrica para incrementar a corto plazo su capacidad productiva y explotar su red comercial para vender el resto de los aparatos del grupo dentro y fuera de España. Esta marca aportaba fortaleza técnica y con sus filiales Crolls-Portugal y de Crolls-Alemania, su experiencia exportadora. La nueva inyección de capital en 1978 respondía a un conjunto de inversiones en inmovilizado de más de 2.000 millones de pesetas31. A finales de la década, el Grupo había logrado competir por el liderazgo en el mercado nacional de estufas, radiadores eléctricos, cocinas, frigoríficos y secadoras, consolidando las cuotas de participación y ofertando el catálogo de equipamiento eléctrico doméstico más completo que el del resto de sus competidores32, y en paralelo había incrementado sustancialmente el staff33. La facturación del Grupo lo situaba en primera posición en el ranking de exportadores de electrodomésticos (tabla 2). Orbaiceta SA se había convertido en el auténtico campeón nacional.

El otro gran eje de la estrategia de crecimiento fue la búsqueda de nuevos mercados, tanto en la competencia doméstica como en el desarrollo de un plan de internacionalización. La clave residió en la eficacia de la dirección comercial. Debía dar salida al enorme volumen de capital circulante en forma de aparatos producidos y almacenados, y que si no eran vendidos pronto podía significar un serio inconveniente de financiación global. Super Ser fue innovadora también en organización logística y de estudios de mercado34 que emplearía en su decisión por el mercado exterior. La Dirección de Exportación comenzó a funcionar desde 1965, las ventas fuera comenzaron a ganar peso a partir de 1969 y llegaron a representar a mediados de los años 70 entre el 15 y el 20% de la facturación total del Grupo35. Para ello buscó distribuidores en exclusiva en los principales países consumidores e, incluso, se crearon filiales, oficinas propias o sociedades participadas, orientándose hacia 2 espacios mercantiles diferenciados. De un lado, se atendió a la demanda de consumidores de mercados maduros y de alta capacidad de compra, es decir la Europa Occidental, donde los costes de entrada eran indudablemente mayores, pero se podía competir en precios y sobre todo se confiaba en la futura entrada de España al Mercado Común. En segundo lugar, el tipo de electrodoméstico de las factorías españolas resultaba muy asequible para economías en vías de desarrollo o de baja renta relativa. Las estufas de gas y eléctricas tuvieron una muy buena acogida en los países del Este. Lavadoras y frigos encontraron salida en el norte de África36. En 1978 el Grupo Orbaiceta se mostraba ya como un gigante de la línea blanca en la escala española, pero pronto iba a tambalearse.

3Crisis industrial y pánico a la toma de decisiones, 1980-1985Las empresas españolas registraron un deterioro grave a partir de 1974 que se intensificó con el segundo shock petrolífero. Ninguna pudo escapar a los efectos de la espiral de estanflación. Al unísono el nuevo marco institucional democrático, que debía dar las respuestas de política económica, estuvo marcado por la incertidumbre, lo que iba a contribuir al agravamiento de la quiebra de las empresas. Mientras, las ventajas de costes laborales bajos y capital financiero barato se estaban esfumando de manera acelerada y el modelo del capitalismo industrial-bancario naufragaba en la hasta entonces mayor crisis de la historia financiera española37. La renta disponible se estancaba, el consumo se ralentizaba, los beneficios se convertían en pérdidas y empresarios y trabajadores reclamaban el auxilio del gobierno. En ese descenso hacia la recesión, sin embargo, el Grupo Orbaiceta, como otros muchos, siguió operando como si fuese algo pasajero y su plan de inversiones no se contuvo. Al contrario, el pasivo no hizo sino crecer, siendo conscientes de lo delicado de la situación general de la industria española38.

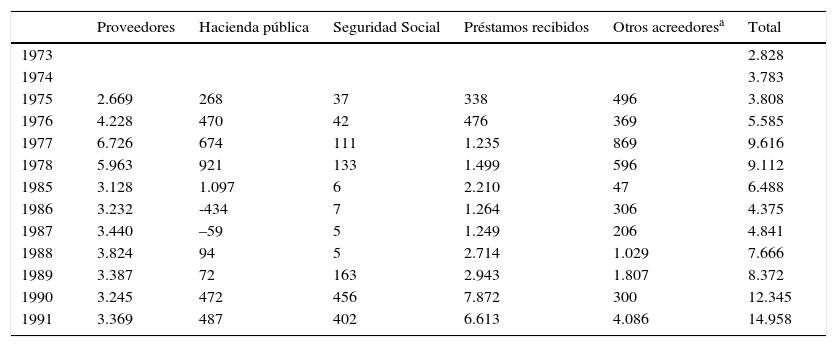

Al menos desde principios de 1974 se estuvo atento a la caída del consumo tanto en Inglaterra y Francia como en la misma España, lo que llevó a recomponer las previsiones de ventas y a efectuar ajustes en las líneas de producción. En el otoño de 1977 el consejo de administración se manifestaba cauteloso ante «el nuevo prisma» de la situación económica que afectaba a la liquidez y a los planteamientos de clientes y proveedores, y advertía máxima prudencia «por la situación bancaria». La estructura contable del Grupo revelaba un riesgo elevado en la deuda a corto plazo con los proveedores y una presión del endeudamiento bancario aparentemente soportable (tabla 4). La misma banca privada venía advirtiendo de que «la capacidad de resistencia de la empresa española está llegando al límite»39. Sin embargo, ese pulso al mercado no frenó decisiones de gasto muy arriesgadas que debilitarían el equilibrio contable en los balances de 1979-198340. Se había dotado de fondos de capital circulante a Crolls por más de 1.000 millones de pesetas, haciendo uso de la solvencia de Orbaiceta SA, recurrido a créditos con bancos norteamericanos (4 millones de dólares, con el peligro financiero asociado al tipo de cambio y las devaluaciones)41 y suscrito una emisión de obligaciones (200 millones de pesetas, a la espera de otra por otros 800 millones). Todo ello, a corto plazo, debilitaría la tesorería. Ese recurso al endeudamiento exterior se abrazaba en la peor de las situaciones, por las restricciones al crédito que empezó a aplicar el banco central y el encarecimiento del precio del dinero.

Composición de la deuda a corto plazo (1975-79 y 1985-1991, en millones de pesetas corrientes)

| Proveedores | Hacienda pública | Seguridad Social | Préstamos recibidos | Otros acreedoresa | Total | |

|---|---|---|---|---|---|---|

| 1973 | 2.828 | |||||

| 1974 | 3.783 | |||||

| 1975 | 2.669 | 268 | 37 | 338 | 496 | 3.808 |

| 1976 | 4.228 | 470 | 42 | 476 | 369 | 5.585 |

| 1977 | 6.726 | 674 | 111 | 1.235 | 869 | 9.616 |

| 1978 | 5.963 | 921 | 133 | 1.499 | 596 | 9.112 |

| 1985 | 3.128 | 1.097 | 6 | 2.210 | 47 | 6.488 |

| 1986 | 3.232 | -434 | 7 | 1.264 | 306 | 4.375 |

| 1987 | 3.440 | –59 | 5 | 1.249 | 206 | 4.841 |

| 1988 | 3.824 | 94 | 5 | 2.714 | 1.029 | 7.666 |

| 1989 | 3.387 | 72 | 163 | 2.943 | 1.807 | 8.372 |

| 1990 | 3.245 | 472 | 456 | 7.872 | 300 | 12.345 |

| 1991 | 3.369 | 487 | 402 | 6.613 | 4.086 | 14.958 |

Fuente: AHBBVA y Memorias Safel.

El Banco de España y la banca privada solo apoyaban préstamos para inversiones industriales y desconfiaban de cualquier crédito sospechoso de ser requerido para cubrir insuficiencias de financiación ordinaria. En el otoño de 1978, y tras una década de crecimiento sostenido, por primera vez la situación financiera del Grupo Orbaiceta se reconocía como «ajustada». Y ello se complicaría cuando en los primeros meses de 1979 las ventas se desplomaron: las de frigoríficos cayeron un 46%, las de lavadoras hasta un 60%, mientras que en el conjunto del sector habían sido del 4 y del 26%, respectivamente. Se trataba de 2 productos —y, en particular, la lavadora— donde se había realizado el mayor esfuerzo financiero tras absorber Crolls y Domar. La respuesta inmediata fue incrementar los gastos de marketing, emprendiendo una ofensiva publicitaria. Pero el canibalismo entre marcas acabaría causando estragos. Algunos rivales arbitraron prácticas de supervivencia temerarias, como vender a precios por debajo del valor de mercado —e incluso de producción— para tratar de sostener la cuota y confiarlo todo a un repunte del gasto familiar. Era la vía directa a la quiebra de un modelo de negocio que se sostenía mientras se vendiese toda la producción. Una caída tan profunda de las ventas significaba un stock sin salida y una parálisis de dificultades severas. El desplome de la demanda mutó en una crisis de oferta, realmente sobredimensionada, con exceso de capacidad y, en consecuencia, de plantilla. Todo ello sacaría a la luz defectos poco advertidos en la estructura productiva, la organización comercial y la capacidad competitiva. Y mientras tanto se comenzaron a suceder las primeras suspensiones de pagos y descapitalizaciones en algunos competidores y se multiplicó el número de firmas en dificultades.

Una de ellas fue Corberó SA, en la que Orbaiceta se vio afectada por su participación como accionista en Domar. Se abrió una dura lucha con el resto del accionariado de esta, ya que pretendía reflotar la firma catalana de máquinas automáticas y aparatos de calor en una situación patrimonial y financiera muy complicada con aportaciones de todos los socios. La dirección de Pamplona se resistía a una táctica de reflotamiento de un rival en plena recesión y con los primeros planes del Estado para afrontar la reconversión industrial. Orbaiceta SA y Balay SA, de Zaragoza, y participada como socio por el Banco de Bilbao, habían sido obligadas a iniciar, en octubre de 1979, el estudio de una fórmula de asociación que en el plazo de 2 o 3 años tuviese la «dimensión y fortaleza» adecuadas para hacer frente al reto del Mercado Común. Mientras, las ventas de todas las marcas del Grupo seguían en caída —un 22% las de Super Ser, un 49% Crolls, un 20% Agni, mientras que, en contraste, Corcho aguantaba con un signo negativo de solo el 3,8%— y el recurso a un nuevo préstamo exterior era aprobado por el Banco de España —10 millones de dólares del California Bank, a 6 años, es decir, nada menos que 717 millones de pesetas ante una divisa norteamericana que crecía sin cesar. La espiral recesiva entrañaba, además, un incremento de los costos laborales y de primeras materias que no pudieron ser repercutidos totalmente a los precios de venta de los electrodomésticos dadas la dureza del mercado consumidor y la guerra de precios desatada entre las marcas.

El stock sin salida agravaba el ahogo financiero hasta quedar atrapado en un endeudamiento cada vez más envilecido por el encarecimiento del crédito. En suma, el deterioro inexorable de las cuentas de explotación y las dificultades de liquidez para afrontar sus compromisos de pago con clientes, proveedores, obligacionistas y bancos hacían un cóctel de contenido explosivo. De hecho, en marzo de 1980, el Banco Hispano Americano desaconsejaba una nueva emisión de obligaciones mientras que la cotización en Bolsa del Grupo se desplomaba. Esta cautela respondía a que Crolls y Domar tenían como socios financieros a los bancos catalanes, los peor parados de la crisis bancaria. En su caída, Banca Catalana, Banca Mas-Sardá y Banco Industrial de Cataluña42, entre otros, propiciaron en buena medida el descalabro contable del holding navarro. El ejercicio de 1980 se cerró con una facturación muy debajo de las previsiones, un 27% menos para el conjunto, a la vez que se confirmaba la debilidad de las exportaciones. En ese contexto, la empresa empezó a acumular otro tipo de pasivo, los impagos de impuestos por actividad industrial y el de los seguros sociales de los trabajadores. La toma de decisiones excepcionales se hacía a cada momento más urgente. El mercado reclamaba el auxilio del Estado.

El Ministerio de Industria y Energía había emprendido la reconversión del sector de línea blanca desde finales de 1980 y elaboró un plan que hizo público en el otoño de 198143. El diagnóstico y los propósitos parecían claros: sanear las empresas y propiciar fusiones. El gobierno ofrecía subvenciones, créditos públicos y avales para préstamos privados y a cambio exigía cierre de fábricas sin viabilidad y reducciones de empleo, uniones de empresas y ampliaciones de capital y consolidaciones de créditos que permitiesen acometer un programa de inversiones para modernizar y especializar por productos a las firmas en quiebra44. Sin embargo, las decisiones administrativas tardaron en llevarse a la práctica (había que coordinar 4 ministerios, Hacienda, Trabajo y Seguridad Social, Industria y Energía, y Economía y Comercio, y a las administraciones locales) y cuando lo hicieron fueron contradictorias y se demoraron aún más en su activación. Todo ello agravó el futuro de algunas factorías, mientras se iniciaba el recorte de plantillas45. Asimismo la actitud de los propietarios pudo determinar esa falta de celeridad institucional para abordar la quiebra. Desbordados por una lucha sindical de defensa del empleo, había que negociar la reconversión de un negocio con unos gestores privados que habían fracasado, a los que los bancos cerraban ahora sus puertas y las instituciones públicas exigían garantías. A comienzos de 1982 la cifra para salvar la situación del grupo navarro alcanzaba nada menos que los 6.456 millones de pesetas, más de 3 veces el capital social de la empresa y muy próxima a la cuantía de las pérdidas acumuladas según la auditoria de Ernest & Young46. Para cubrirla, el Gobierno central se comprometía a conceder una subvención de 788 millones y un aval para otros 2.500 millones en créditos, siempre que la empresa obtuviese préstamos de la banca privada por la suma de ambas cantidades (3.228 millones).

Al no poder acceder al crédito, el consejo de administración trató que fuese la Diputación de Navarra quien le avalase para poder mantener la actividad y pagar las nóminas. Los principales accionistas —los hermanos Orbaiceta— ofrecieron su participación social como garantía, junto a las acciones de Domar y un fondo de mercancías. Los avales de la Diputación y del Instituto de Crédito Oficial llegaron en julio de 1982, pero en cuantía insuficiente. Esa prolongada agonía industrial, comercial y financiera se cerró, finalmente, en mayo de 1983, 3 años y medio después de la irrupción de los desequilibrios. El Grupo Orbaiceta como tal desaparecía. El fundador y principal accionista dejaba discretamente la presidencia del Grupo, cediendo sus derechos políticos, y las instituciones públicas tomaban el control pleno de las empresas. Los activos y pasivos se transferían a una sociedad instrumental, Industrias Navarras de Electrodomésticos SA (INELSA), que debía abordar una estrategia de saneamiento financiero para mantener la actividad y volver a los mercados.

4El Estado al rescate: saneamiento financiero y socialización de pérdidasEn pocas palabras, la acción de las instituciones cumplió el canon clásico de hacer públicas las pérdidas privadas mediante un expediente de reconversión industrial. El tiempo político fue una variable importante. Hacia 1983 la toma de decisiones estratégicas fue más activa. La tarea fue compartida entre el Gobierno de la nación, el Gobierno autonómico de Cantabria y el de Navarra, si bien fue este último el que ejerció el liderazgo de la operación. Como en todas las provincias industrializadas, había que frenar la herida de la destrucción de empleo y sus efectos en forma de pérdida de renta familiar e incertidumbre para la inversión y el consumo47. ¿Por qué un gobierno regional asumió semejante tarea?, y ¿qué estrategia aplicó para resolverlo con relativo éxito? Parte de la explicación reside en el marco institucional, junto a una eficaz gestión. La ventaja de Navarra fue que su principal administración —un gobierno de perfil socialdemócrata, el primero surgido de unas elecciones durante la transición política— podía ejercer unas competencias en materia tributaria e industrial muy por encima de las de la recién creada España de las autonomías. Y las competencias fiscales significaban capacidad financiera para diseñar una política industrial de respuesta a la crisis y complementaria de la del Gobierno central.

En la primavera de 1983 el Ministerio de Industria presentaba el Plan de Reconversión del sector de los electrodomésticos. El eje sobre el que gravitaría la propuesta de viabilidad del grupo navarro fue crear una nueva firma de titularidad pública que recogiese el activo y pasivo de INELSA. Nacía así Sociedad Gestora de Empresas Fabricantes de Electrodomésticos SA (SOGEFESA), encargada de crear un nuevo proyecto industrial, nombrar un consejo de administración para administrar los avales, las subvenciones y los créditos extraordinarios recibidos en la primera operación de rescate y reiniciar la gerencia con un nuevo enfoque: liquidar a corto plazo un pasado agónico y crear a medio y largo plazo una manufactura competitiva. En esa primera fase, se redujo el capital social para ajustarlo a la pérdida patrimonial, se despidió al 20% de la plantilla, se negoció ayuda financiera con las administraciones públicas para restablecer el circulante y con los acreedores (proveedores, bancos y obligacionistas) para no cesar en la actividad. Quizás uno de los aciertos del gobierno fue delegar la gestión empresarial directa a expertos managers que habían ocupado posiciones de segundo rango dentro del viejo grupo, junto a otros de fuera. Es decir, se apostó por los auténticos conocedores del negocio, mientras las consejerías de Industria y Hacienda velaban por su cumplimiento48.

En la estrategia de largo plazo SOGEFESA rebautizó, en octubre de 1983, el proyecto industrial bajo la denominación de Sociedad Anónima de Fabricantes de Electrodomésticos (Safel), apoyada en una sociedad de inversión SAFIN, propiedad asimismo al 100% de la Hacienda foral, para canalizar y ordenar la ayuda financiera prevista. El Gobierno autonómico era el accionista mayoritario —con un 80% del capital fundador— y un centenar largo de empresas proveedoras del sector de línea blanca desembolsaron el resto. Se trataba de asentar unas bases más saneadas en términos financieros, dotar de seguridad económica para acometer en una siguiente fase la reindustrialización, con un planteamiento de innovación productiva, comercial y tecnológica.

Pero ¿a cuánto ascendió el coste de reflotar ese grupo industrial? Las cifras a las que hemos podido acceder deben tomarse con cierta cautela, entre otras razones porque el ciclo de crisis y reconversión fue muy inflacionista. El valor monetario de activo y pasivo no cesó de crecer en términos corrientes, lo cual ocultaba el proceso de descapitalización de la empresa. Además, las ayudas públicas fueron modificándose a lo largo de los diferentes planes de reconversión. Con todo, disponemos de la información relativa a: 1) los créditos y las subvenciones recibidos del Estado y la administración autonómica para el conjunto del sector de la línea blanca; 2) la deuda reconocida y su liquidación extrajudicial, y 3) los balances contables de la nueva empresa, que han sido deflactados para captar la magnitud real del proceso de saneamiento financiero.

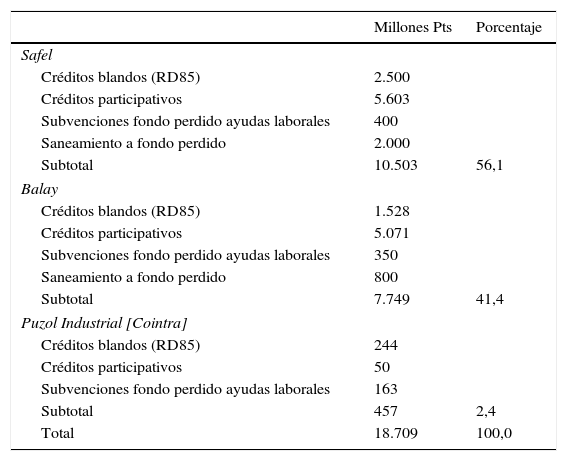

En términos de PIB regional al coste de los factores, los 10.500 millones de pesetas recibidos por Safel del Plan de Reconversión de noviembre de 1985 en forma de créditos y subvenciones a fondo perdido equivalían al 2,1% de la riqueza de Navarra49. Ese conjunto de ayudas se aplicó a las firmas supervivientes a la debacle (tabla 5), abordando, una vez más, la necesidad de fusiones que propiciasen economías de escala y precios más competitivos. Surgía así el conglomerado entre la zaragozana Balay y la navarra Safel50. Ambas conservaban la independencia jurídica y operativa y, en lo esencial, encaraban con rotundidad el saneamiento financiero garantizando un ritmo de inversión en las nuevas plantas.

Coste del Programa de Reconversión Industrial del sector de los electrodomésticos de la línea blanca, 1985-1986

| Millones Pts | Porcentaje | |

|---|---|---|

| Safel | ||

| Créditos blandos (RD85) | 2.500 | |

| Créditos participativos | 5.603 | |

| Subvenciones fondo perdido ayudas laborales | 400 | |

| Saneamiento a fondo perdido | 2.000 | |

| Subtotal | 10.503 | 56,1 |

| Balay | ||

| Créditos blandos (RD85) | 1.528 | |

| Créditos participativos | 5.071 | |

| Subvenciones fondo perdido ayudas laborales | 350 | |

| Saneamiento a fondo perdido | 800 | |

| Subtotal | 7.749 | 41,4 |

| Puzol Industrial [Cointra] | ||

| Créditos blandos (RD85) | 244 | |

| Créditos participativos | 50 | |

| Subvenciones fondo perdido ayudas laborales | 163 | |

| Subtotal | 457 | 2,4 |

| Total | 18.709 | 100,0 |

Fuente: prensa económica de la época. Elaboración propia.

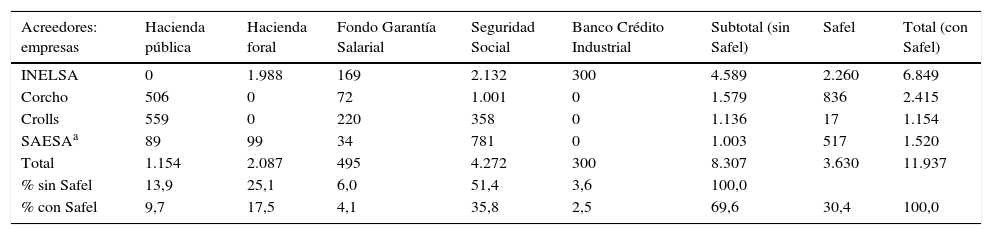

Por otro lado, el convenio de transacción entre los acreedores institucionales (Hacienda del Estado y de Navarra, el Fondo de Garantía Salarial, la Tesorería de la Seguridad Social, el Banco de Crédito Industrial y Safel como empresa pública receptora del balance contable del Grupo Orbaiceta) y las empresas del extinto Grupo, firmado en 1988, saca a la luz la naturaleza de la deuda acumulada a lo largo de la crisis y reconversión industrial51. Los datos de la tabla 6 revelan que fueron los contribuyentes, en general, y los trabajadores, en particular, los que fueron sacrificados para sanear un proyecto industrial quebrado. Sin incluir el endeudamiento de la propia Safel, un 57% de la deuda reconocida eran impagos de cotizaciones sociales (es decir, 4.757 millones de pesetas de derechos de los trabajadores), mientras que un 39% correspondía a los impuestos no pagados a la Hacienda central y a la autonómica (3.240 millones de pesetas)52.

Deuda reconocida del Grupo Orbaiceta con los acreedores institucionales (en miles de millones de pesetas)

| Acreedores: empresas | Hacienda pública | Hacienda foral | Fondo Garantía Salarial | Seguridad Social | Banco Crédito Industrial | Subtotal (sin Safel) | Safel | Total (con Safel) |

|---|---|---|---|---|---|---|---|---|

| INELSA | 0 | 1.988 | 169 | 2.132 | 300 | 4.589 | 2.260 | 6.849 |

| Corcho | 506 | 0 | 72 | 1.001 | 0 | 1.579 | 836 | 2.415 |

| Crolls | 559 | 0 | 220 | 358 | 0 | 1.136 | 17 | 1.154 |

| SAESAa | 89 | 99 | 34 | 781 | 0 | 1.003 | 517 | 1.520 |

| Total | 1.154 | 2.087 | 495 | 4.272 | 300 | 8.307 | 3.630 | 11.937 |

| % sin Safel | 13,9 | 25,1 | 6,0 | 51,4 | 3,6 | 100,0 | ||

| % con Safel | 9,7 | 17,5 | 4,1 | 35,8 | 2,5 | 69,6 | 30,4 | 100,0 |

Fuente: BOE 186 de 4/8/1988, RD 873/1988 de 29 de julio.

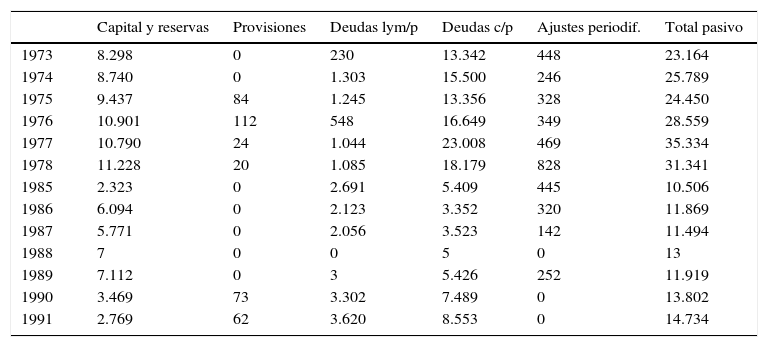

La vieja Orbaiceta, reconvertida en INELSA, primero, y en la empresa pública Safel, después, había transferido un débito de otros 3,6 mil millones. En total, un solo grupo industrial de la línea blanca había significado un agujero financiero de cerca de 12.000 millones de pesetas. El acuerdo extrajudicial recogía el modo en que se iba a saldar esa deuda. Se aceptó como forma de pago el capital inmovilizado (fábricas y maquinaria) de unas firmas quebradas (4.700 millones, el 40% del total). El resto pasaba a engrosar el pasivo del sector público. En términos contables, esa era la fórmula que sentó las bases para el saneamiento financiero de la nueva empresa. Finalmente, y como tercera pieza que cuantifica el caso, las memorias anuales de la firma muestran (tablas 4 y 7), en primer lugar, la magnitud de la reconversión. La liquidación de las firmas catalanas y la reducción de las plantas de Cantabria y Navarra redujeron el tamaño del pasivo drásticamente. En valor monetario constante, en 1991 la empresa valía menos de la mitad que en 1978, mientras capital y reservas apenas significaban una cuarta parte del logrado antes de la crisis. En segundo lugar, el saneamiento financiero pasó por aminorar la deuda a corto plazo con los proveedores, mientras en una primera etapa las deudas a largo plazo pesaron más como efecto de la operación de rescate desde el sector público. Hubo un factor añadido que explica el cambio de signo de los balances. La firma del Plan de Reconversión se realizó a 2 meses escasos de la integración de España en el Mercado Común Europeo. Agotado el largo ciclo recesivo, la economía española entró decididamente en una nueva etapa de expansión y el consumo de electrodomésticos fue de nuevo un buen barómetro del comportamiento agregado de la demanda doméstica e internacional. El ejercicio de 1987 se cerraba con niveles de venta que se aproximaban a la cuota de participación de los años 7053. Las cuentas de explotación de 1988, 1989 y 1990 permitían diagnosticar que el saneamiento financiero era pleno. La eficiencia productiva llevaba a incrementos sostenidos de facturación en los mercados doméstico e internacional y a que los balances empezasen a registrar beneficios.

La reconversión del pasivo, 1975-1991 (millones de pesetas constantes)

| Capital y reservas | Provisiones | Deudas lym/p | Deudas c/p | Ajustes periodif. | Total pasivo | |

|---|---|---|---|---|---|---|

| 1973 | 8.298 | 0 | 230 | 13.342 | 448 | 23.164 |

| 1974 | 8.740 | 0 | 1.303 | 15.500 | 246 | 25.789 |

| 1975 | 9.437 | 84 | 1.245 | 13.356 | 328 | 24.450 |

| 1976 | 10.901 | 112 | 548 | 16.649 | 349 | 28.559 |

| 1977 | 10.790 | 24 | 1.044 | 23.008 | 469 | 35.334 |

| 1978 | 11.228 | 20 | 1.085 | 18.179 | 828 | 31.341 |

| 1985 | 2.323 | 0 | 2.691 | 5.409 | 445 | 10.506 |

| 1986 | 6.094 | 0 | 2.123 | 3.352 | 320 | 11.869 |

| 1987 | 5.771 | 0 | 2.056 | 3.523 | 142 | 11.494 |

| 1988 | 7 | 0 | 0 | 5 | 0 | 13 |

| 1989 | 7.112 | 0 | 3 | 5.426 | 252 | 11.919 |

| 1990 | 3.469 | 73 | 3.302 | 7.489 | 0 | 13.802 |

| 1991 | 2.769 | 62 | 3.620 | 8.553 | 0 | 14.734 |

Fuente: AHBBVA y Memorias Safel.

Safel estaba reconquistando una imagen de credibilidad industrial, comercial y financiera una vez superada la encrucijada. Los ejes de la nueva estrategia encerraban las lecciones aprendidas del pasado. Así, había que racionalizar el potencial de producción, es decir, ser capaces de fabricar productos de calidad y ajustados más refinadamente a los usuarios potenciales y a los cambios del mercado. Esa noción de flexibilidad significaba evitar los invendidos y, por tanto, encaminarse hacia el stock cero en el sentido de afinar las previsiones de lo que el mercado puede absorber y no fabricar lavadoras, cocinas o frigoríficos que inmovilizasen el capital circulante. Otra de las decisiones clave fue seguir comercializando bajo las mismas marcas de referencia. Además, los nuevos gestores apostaban por racionalizar la distribución y evitar riesgos excesivos de márgenes con los clientes y proveedores, de tal manera que el capital circulante estuviese bien sostenido por el ritmo de ventas y se terminara con el canibalismo entre marcas. Había que ajustar gastos comerciales y sacar lo mejor de la productividad de la plantilla sostenida tras las regulaciones de empleo. Y todo ello lo harían en un escenario distinto. Uno de los primeros acuerdos fue abandonar las viejas instalaciones y construir una factoría de frigoríficos de nueva planta en la comarca de Pamplona54. El balance global de la reconversión de los electrodomésticos de línea blanca parecía satisfactorio (Navarro, 1990).

5Un breve epílogo: BSH, de nuevo el mercadoA mediados de los años 80 en toda Europa el sector de los electrodomésticos entró en una dinámica de concentraciones empresariales que buscaba la escala eficiente y competidora ante lo que iba a implicar el Acta Única —el desarme arancelario del sector de línea blanca. La estrategia para convertir ese mandato de Bruselas en una oportunidad contempló buscar alianzas con algún grupo empresarial de solidez económica, tecnológica, financiera y comercial. Las multinacionales alemanas, francesas e italianas estaban atentas al reeditado interés que suscitaba el mercado español. El propietario del capital mayoritario —el Gobierno de Navarra— tuvo claro desde el principio el criterio de que lo que había sido esfera de mercado retornase al mercado. El comportamiento global del sector en la Europa de los años 80, en que se incrementó su grado de concentración, jugó a su favor. Si en 1975 los 8 primeros fabricantes contabilizaban alrededor del 40% del producto del continente, en 1986 había ascendido al 56% y se aupaba a nada menos que el 76% en 198955. Las negociaciones con distintos grupos europeos —la sueca Electrolux (primer fabricante del continente, con el 20% del mercado), la alemana BSH (segundo, con el 13%), las italianas Ariston y Merloni (con un 4% cada una), la francesa Thomson (con otro 5%)— se iniciaron a principios de 1988. La disputa final fue entre las 2 multinacionales de Alemania y Francia. Desde el consejo de administración de la empresa y los departamentos de Industria y Hacienda del Gobierno navarro se efectuó un estudio comparativo de ambas ofertas que, finalmente, fue elevado al Ministerio de Industria —a su Comisión Ejecutiva del Plan de Reconversión—, donde acabó madurando la propuesta que, por sus previsiones de producción, inversión y empleo creíbles, se estimó mejor. En Pamplona y en Madrid se valoró que esta era la oferta alemana.

A mediados de 1989 la multinacional Bosch-Siemens H.G., un coloso del sector, compraba las acciones de Safel al gobierno foral por 5.000 millones de pesetas —4.500 inicialmente y otros 500 en función de resultados—, junto con los compromisos de ampliar el capital en 2.500 millones más a lo largo del trienio 1989-1991 y de mantener el empleo. Es decir, una cantidad ligeramente por encima de la deuda reconocida por la antigua Orbaiceta/INELSA. El Gobierno de Navarra, que había capitalizado las aportaciones a Safel como activos y no como subvenciones a fondo perdido, rentabilizaba la operación de reprivatización, salvaguardaba los intereses de la Hacienda foral y aseguraba un futuro de empleo estable. En ese escenario no quedaba rastro del capital fundacional, una empresa familiar que había fallado por una dirección personalista a la vieja usanza que frenó la profesionalización de la toma de decisiones. Irrumpía un modelo de empresa bien diferente. El holding germano adquiría a muy buen precio una empresa saneada por el capital público, bien situada para la competencia doméstica e internacional y con un capital humano adecuado para los retos que se avecinaban. Comenzaba una nueva etapa en el desarrollo y la expansión de la línea blanca en Navarra, plenamente integrada en una multinacional que no ha cesado de crecer y ocupar mercados en Europa, Asia y América. Veinticinco años después, esta historia empresarial sigue viva y parece haber capeado lo peor de la Gran Recesión. Quizás algunas lecciones del pasado hayan contribuido a ello.

Un análisis de esta industria en Europa: Owen (1983); Paba (1986); Stopford y Baden-Fuller (1987) y Bianchi y Forlai (1988). Sobre los campeones nacionales, Spector et al. (2009).

La empresa BSH-Navarra facilitó la consulta de los libros de actas del Consejo de Administración. En el Archivo Histórico del BBVA (AHBBVA) se nos proporcionó algunas memorias y la información contable hasta 1978. Además, se utilizan actos jurídicos y documentación dispersa en archivos públicos y hemerotecas.

La menor dificultad técnica de uno y otro electrodoméstico explica esas diferencias. Doce empresas manufacturaban cerca de 20 modelos distintos de frigoríficos. En lavadoras actuaban un centenar de fabricantes; Ibarrondo (1959, p. 392).

Ibarrondo (1959, p. 406), Menal (1965). Siemens comenzó la producción a gran escala de planchas, aspiradores y radios en 1925 y la de refrigeradores en 1936 (BSH, 2007, p. 19). Stadelmann (2004) señala como clave para crear un mercado de electrodomésticos garantizar «electricidad para todos», es decir, abundante y barata para los hogares. En 1951, de los 18.000 frigoríficos producidos en Italia, 13.500 lo habían sido en la FIAT con tecnología Westinghouse y 1.500 por la filial de General Electric. Lo mismo sucedía en Alemania con Siemens y AEG, en Francia con Thomson e Inglaterra con English Electric. En todas ellas el negocio principal era otro; Clarke (2012), Stopford y Baden-Fuller (1987) y Hatch (1972). Queda por indagar la presencia de compañías eléctricas en el accionariado de esas fábricas.

Asociación Nacional de Fabricantes de Electrodomésticos (1973).

La línea blanca reunía un 60% del producto total del menaje eléctrico, la línea marrón (televisores, radios, magnetófonos, tocadiscos) el 35% y el resto el pequeño electrodoméstico (planchas, máquinas de afeitar, batidoras, aspiradoras); CEAM (1970, p. 15-16).

Cálculos a partir del cuadro 2. El segundo del ranking, Ulgor pesaba el 15% en ambas variables; Molina (2006).

CEAM (1970, p. 19-20). Hacia 1970 un 75% de las lavadoras y un 65% de las neveras fabricadas en España lo hacían con asistencia técnica extranjera. Anon (1954, p. 159-161). Un ejemplo paradigmático fue el de Ulgo. Ver Molina (2006, p. 122) y Virós (2013).

CEAM (1970, p. 18).

El gobierno criticaba el minifundismo empresarial. Estapé (1972); Guarnero (1970, p. 586-587).

Del total de las inversiones públicas para reconvertir la industria española este sector consumió un 6,1%, al tiempo que la destrucción de empleo equivalía a un 14% del tejido manufacturero afectado por esa política. Las plantillas de las empresas de línea blanca se redujeron un 53% entre 1981 y 1988; Navarro (1990, p. 271 y 274).

Para el caso de Electrolux, Ghoshal y Haspeslagh (1990) y Skonhoft (1990); BSH (2007).

De la Torre (2006). Registro Mercantil de Navarra [RMN], 1940-1970.

Negocios de Navarra (2005: n.° 161) y Catálogos de Exportación (1971-1972). Entrevista al directivo F.B. (2/4/2008).

El capital escriturado se repartía entre Ignacio, Javier, Fermín (34.400.000 pesetas cada uno), Hermenegilda y María Luz Orbaiceta Zabalza (15.600.000, respectivamente), aunque la realidad era que Ignacio poseía el 90% de las acciones. Actas Super Ser (AASS).

AASS.

Se había aplicado un esquema de organización por funciones, contando con los departamentos de planificación y producción, ventas, finanzas y personal, e incorporando muy pronto un departamento de diseño técnico y una dirección de laboratorios para coordinar calidad e I+D. El sistema informático y un centro de cálculo estaban a pleno rendimiento en 1970. El presidente del consejo de administración y el director general del Grupo conformaron el núcleo responsable de las decisiones estratégicas, coordinando a los directores de las factorías, personal, marketing, exportación, finanzas y asesoría jurídica. Catálogos de Exportación (1971) y AHBBVA. Fue una gestión muy personalista en lo que uno de sus directivos, años después, identificaba, en la entrevista que mantuvimos, como «empresas con amo» frente a las «empresas profesionales».

Diagnóstico del consejero delegado de Edesa; De la Rica (1970).

Fundada en Estella, en 1950, y reconocida por la marca Agni —el vocablo sánscrito del «fuego». Uno de los hijos de la familia Ruiz de Alda —una saga con negocios industriales y mercantiles— trató de replicar el ejemplo italiano a pequeña escala después de regresar de un viaje formativo a ese país en la posguerra mundial, Diario de Navarra (1980).

AASS y Fernández Acebo (2005).

En septiembre de 1972 culminaba esa fusión por absorción que el consejo de administración definía como ineludible para asegurar la supervivencia en un sector tan dinámico y agresivo. La estructura financiera de la empresa ganaba al fundir los 2 capitales sociales —los Orbaiceta con un 71,2% y los Ruiz de Alda con el 19% tenían el control pleno—, lanzar una emisión de acciones (152 millones de pesetas), transformar plusvalías (162 millones) y transferir 314 millones a Reservas Libres. AASS.

AASS. Los gerentes reconocían la debilidad tecnológica de la firma y la necesidad de fusionarse con empresas fuertes en innovación, lo que implicaba mayor inversión. Entrevista a F.B. (2/4/2008).

AASS.

AASS Crolls y Orbaiceta.

AASS. A juicio de uno los gerentes de Orbaiceta, el banco «entró por política de prestigio, no por el capital. De hecho, cuando llegaron las duras, se retiró». (Entrevista 2/4/2008).

En Corcho en 4 años doblaron la capacidad al automatizar las instalaciones de chapa y decapado, los procesos de transporte y las cadenas de montaje. En Crolls se elevó pronto el número de lavavajillas y lavadoras. En Super Ser e IHSA automatizaron chapa y pintura, mejorando la productividad en una coyuntura de salarios crecientes por encima de los precios de las marcas.

Líderes absolutos del mercado de estufas de butano (una cuota del 66% sobre el total en 1978), radiadores eléctricos (35%), frigoríficos (26%), cocinas (35%) y secadoras (el 54%), su debilidad estuvo en el segmento de lavadoras automáticas, con el 9% incluso tras comprar Crolls, lo que explica la arriesgada absorción de las marcas catalanas. Balances del Grupo AHBBVA y AASS.

Coordinar 4 factorías significó pasar de los 2.000 empleados en Navarra en 1970 a los 3.275 con la fábrica de Santander (1972) y a los casi 5.000 en 1976-1977. La plantilla del Grupo, en términos relativos, se mantuvo constante hasta 1982: directivos (1,6% del total), titulados (2,1), técnicos (7,9), comerciales (3,9), administrativos (13,7), subalternos (1,8) y operarios (69,1). AHBBVA.

La red comercial articuló almacenes provinciales y una flota propia de vehículos. Las campañas publicitarias y el patrocinio de un equipo ciclista fueron eficaces para el prestigio de la marca. Catálogos (1971-1975).

AHBBVA y Fomento de la Producción (1974: n.° 674).

La competencia, la normativa de calidad y la homologación de productos eran muy exigentes para montar la red exterior. Abrieron delegaciones en Inglaterra Francia, Irlanda, Bélgica, Holanda, Suiza, Chipre, Grecia, Portugal, Italia, Yugoslavia, Estados Unidos, Australia, Marruecos (desde 1968), Argelia, Líbano, Irak (1978), México y Venezuela. Catálogos (1971) y Actas del Consejo. Un análisis global del sector en IRESCO (1977).

Conocían el ritmo de ventas mensuales y los indicadores del comportamiento del consumidor por aparatos y marcas en cada una de las zonas de mercado.

Emilio Botín ante la Junta del Banco de Santander en 1977. Fomento de la Producción, n.° 732:66.

No hemos podido acceder a la información contable de esos años. Los datos manejados provienen de los libros de actas.

Al tipo de cambio de 1977 esos 4 millones de dólares equivalían a 326 millones de pesetas que en valor de 1983 eran 574 millones.

Esa agrupación de bancos industriales «casi acapara el 100% de las empresas [de electrodomésticos] existentes» en Cataluña. Fomento de la Producción (1975, n° 681).

BOE. RD 2200/1980 de 25 de septiembre. Su efecto hasta 1983 fue el cierre de 5 empresas y la reducción de un 20% la capacidad productiva del sector y de un 25% del empleo de 1980. El plan preveía una caída del empleo nada menos que del 43%; Fanjul y Maravall (1984, p. 315).

El ministerio instó a Orbaiceta, Corberó y Balay a entregar estudios de viabilidad en el plazo de 8 días, mientras facilitaba un crédito extraordinario a las empresas que habían suspendido pagos. El grupo navarro optó por crear con Ibelsa una compañía mercantil para acogerse al plan de reconversión. Nacía así, a principios de 1981, la Compañía de Industrias Electrodomésticas SA —CIESA—, con un capital social simbólico de 200.000 pesetas. Finalmente se frustró. Navarro (1990, p. 96-101).

AASS.

Las principales empresas navarras estaban atravesando graves dificultades: junto a los 2.500 trabajadores de Orbaiceta estaban en riesgo los 3.500 empleos directos de la planta de SEAT y los 1.900 de la mina de Potasas de Navarra; Garrúes (2006).

El nuevo consejo estuvo compuesto por un representante del Ministerio de Industria, 2 de la diputación, 2 sindicalistas de UGT y CC. OO., y 3 por la empresa primitiva. Los costes sociales se estimaron en la pérdida de empleo para unos 500 trabajadores.

PIB regional en Carreras y Tafunell (2005: cuadro 17.22).

Las negociaciones con Zanussi se aparcaron tras su adquisición por Electrolux en 1984, que también compró Corberó y Newpol. El grupo de las cooperativas vascas Ulgor-Fagor siguió una dinámica autónoma. Navarro (1990, p. 221 y n.° 8); Molina (2006, p. 151).

BOE 186 de 4/8/1988, RD 873/1988 de 29 de julio.

Dejamos fuera de esa estimación la deuda reconocida por las firmas extintas con Safel ya que se trataba de endosar contablemente el pasivo heredado de Orbaiceta.

Todos los productos crecían a ritmos espectaculares. Los compromisos con Balay permitían disponer de un catálogo de aparatos más diversificado, si bien la cuenta de resultados de compras y ventas internas se inclinaba del lado de las factorías de Zaragoza. Memorias Contables de Safel (1985-1991). En términos de cash-flow, el saneamiento se había logrado 2 años antes; Navarro (1990, p. 298-299).