Este artículo examina la fisonomía de la gran empresa española no financiera durante la crisis de 1929 con el concurso de una fuente inédita, constituida por una compilación de historiales de compañías cuyos valores eran pignorados por el Banco de España. La literatura internacional insiste en que la Depresión sirvió de acicate a la consolidación de la gran empresa, en tanto que las débiles desaparecieron y las modernas sobrevivieron. Las grandes sociedades españolas se muestran aquí no tan diferentes en tamaño a sus análogas europeas y ampliamente diversificadas sectorialmente. Sin embargo, se aprecia una dualidad entre empresas estables y otras grandes pero más vulnerables ante la crisis. Pese a que se iban abriendo paso sectores pujantes con grandes empresas modernas, todavía una buena parte de la gran empresa en España estaba anclada en sectores obsolescentes, dependientes de la discrecionalidad de la demanda pública o de la volatilidad de la internacional.

This article examines the physiognomy of the large non-financial Spanish companies during the crisis of 1929 using an original source, consisting of a compilation of accounting material from companies that had their values pledged by the Bank of Spain. The international literature teaches us that the crisis underpinned the flourishing of great companies; while the weakest ones disappeared, the modern companies survived. The large Spanish companies resembled and behaved similarly to European companies during the Depression. However, a duality may be observed in Spain between stable companies and other larger but more fragile ones. The obsolescence of some sectors, the volatility of international demand, the discretionary behaviour of public demand, and its own organisational performance, explain most of these differences.

El shock que para la economía mundial supuso la crisis de 1929 se ha interpretado a menudo como un catalizador de la transformación del modelo empresarial occidental a favor de la gran empresa corporativa. El grave empeoramiento del entorno --restricción del crédito y caída de la demanda-- constituyó el factor primordial de la quiebra de cientos de empresas no financieras durante la Gran Depresión en EE.UU. y luego Europa1. La crisis dañó distinguidamente algunos sectores, mientras que otros la orillaron. A largo plazo, estas diferencias se han atribuido en buena medida a los cambios que con anterioridad había introducido la producción en masa. Las empresas mejor pertrechadas para superar la contracción habrían sido aquellas que participaban en los sectores modernos y que invirtieron intensivamente antes de la crisis, adaptándose a las nuevas condiciones del mercado como los servicios públicos o la producción de automóviles. La historia de los negocios ha desvelado además que las compañías que presentaron ventaja competitiva para enfrentarse a la Depresión fueron aquellas mayores, y con gestión centralizada, que habían realizado cambios en su organización interna y que participaban en las nuevas formas de estructura industrial.2

Chandler (1977, 1990) reclamó un papel estelar para las grandes empresas en el crecimiento económico de la primera mitad del sigloxx en Estados Unidos. Estas crecieron en tamaño en los nuevos sectores industriales como la química, la electricidad, el tabaco, los automóviles o los servicios bancarios. Eran compañías mayores, tanto por su activo como por su capital social, con actividad preferentemente manufacturera y un gran número de trabajadores concentrados en plantas industriales, gestionadas profesionalmente y organizadas jerárquicamente. Hoy sabemos que otros servicios financieros y aquellos urbanos también participaron del proceso de configuración de las grandes empresas. Se han añadido indicadores de tamaño alternativos, como el volumen de ventas, el nivel de profesionalización de los gestores y la tendencia a asumir inversiones a largo plazo en actividades que precisaban una constante actualización tecnológica. Se reconoce asimismo que no fue un fenómeno meramente estadounidense, sino que la gran empresa se extendió ampliamente por toda Europa, incluida Italia o la propia España3. No obstante, la propuesta chandleriana ha sido duramente criticada por su concepción unívoca de la evolución empresarial, que descuida la convivencia exitosa de otros tamaños y formas organizativas, como las híbridas, hasta el extremo de que el propio Chandler (1990) acabó por enfatizar más el papel de las capacidades desarrolladas por las empresas que su tamaño4. Ahora bien, pese a todas estas precisiones, la gran empresa sigue considerándose el modelo prevaleciente en la primera mitad del sigloxx y, con Chandler (1992), que la Gran Depresión en Estados Unidos constituyó un episodio básico en su conformación.

Durante la Depresión, la crisis financiera y la contracción económica generalizada se presentaron de manera simultánea, de modo que la controversia sobre la dirección de su relación causal solo se resolvió en el decenio de 1980 a favor de la primera, aunque con argumentos plagados de matices que no han dejado de revisarse desde entonces5. Si en la política económica sus principales secuelas fueron el auge de las políticas fiscales y regulatorias6, en el ámbito empresarial la crisis habría coincidido con la mayor difusión de este nuevo modelo empresarial. Durante la recesión, el porcentaje de cierre empresarial fue casi tan elevado como la disminución de trabajadores y la caída de las cifras de negocio. Incluso entre las supervivientes, el impacto de la Gran Depresión en términos de rentabilidad fue enorme7. Chandler (1992) se ayudó de los casos estadounidense y alemán, en confrontación con el británico, para postular que la gran empresa fue el sujeto que vadeó la Gran Depresión8. En las grandes empresas el cambio técnico hacia la mayor escala habría sido más intenso, contribuyendo al aumento decisivo de la productividad total de los factores y a prestar relevancia al capital humano. Estas transformaciones las habrían protagonizado organizaciones coordinadas y jerarquizadas centralizadamente por gestores profesionales. Las empresas que habían invertido antes de la Depresión en este tipo de cambios tecnológicos y que practicaron las transformaciones organizativas precisas, como concentraciones y fusiones, la habrían sobrevivido con la ventaja competitiva adquirida de menores costes unitarios. Las supervivientes serían compañías de gran tamaño, concentradas en sectores capital-intensivos, que disfrutaban de economías de escala y/o de alcance, abasteciendo amplios mercados nacionales e internacionales9. La verificación empírica de esta hipótesis se muestra relativamente parca, tan solo con exámenes del tamaño de las empresas supervivientes o la demografía de las combinaciones verticales y horizontales de empresas10.

Esta hipótesis suscita una cuestión adicional: o bien la crisis fue un simple acelerador de procesos técnicos y organizativos de largo plazo, o bien las decisiones estratégicas tomadas durante su curso repercutieron de manera contundente en el resultado final. Bernstein (1987, 1989) analizó las causas de la recuperación de las empresas americanas por sectores, distinguiendo entre aquellos en que lo concluyente fueron las condiciones externas del mercado, y el comportamiento del conjunto de sus empresas fue similar, de aquellos en que se advierten trayectorias muy diferenciadas acordes con la diversidad de sus decisiones estratégicas de diversa índole. La crisis habría sido poco compatible con tasas altas de inversión, si, según Filatotchev y Toms (2006), el proceso de reacomodación inmediato de las empresas ante el empeoramiento del entorno económico suele conllevar un adelgazamiento coyuntural que comprende diferentes procesos, como la reestructuración interna y la reducción de su tamaño y de sus actividades, en particular a través de la minoración de sus costes, pero también de su Activo. Schörter (2006) confirma que, incluso las empresas de contornos más difusos como los holding eléctricos, adelgazaron sus activos en relación con su capital social durante aquella crisis. No obstante, Hunter (1982, p. 889) volvió sobre la importancia del tamaño al señalar que, durante la Depresión y su consecuente caída de las ventas, las empresas mayores aumentaron sus cocientes de activos líquidos respecto a aquellos fijos, mientras que las compañías menores no pudieron recurrir a esta maniobra al sufrir mayor restricción del crédito.

En el caso español, la eventual contribución de la crisis de 1929 a la puesta al día de su tejido societario ha pasado casi desapercibida. De un lado, por la peculiaridad de la Gran Depresión en España, un episodio leve en el conjunto de la crisis de los años treinta: con un despegue singular, al coincidir con la brusca interrupción de la demanda pública a la caída de la Dictadura de Primo de Rivera en 1930, seguida de la proclamación del nuevo régimen republicano en abril de 193111. Los síntomas de la crisis internacional en España se habrían presentado tardíamente y confinados a los sectores más vulnerables a los vaivenes de la demanda exterior y a la retracción de la demanda pública, particularmente minería, metalurgia y transporte12. En contraste, el comportamiento de la manufactura, más dependiente de la demanda privada interna, habría mostrado una cierta fortaleza durante la Segunda República13.

De otro lado, y pese a contar ya con una tradición reseñable, la historia de los negocios española es parca en aproximaciones de conjunto14. Se sabe que un número importante de compañías se disolvió en estos años, pero quedó ampliamente compensado por otras nuevas, ya que el ritmo de creación de sociedades anónimas apenas disminuyó15. Respecto de las mayores, contamos con las investigaciones de Tafunell y Carreras, quienes analizaron la evolución del tejido societario español a largo plazo a partir de las informaciones vertidas en el Anuario Financiero y de Sociedades Anónimas (AFSAE), estimando la rentabilidad financiera para el conjunto de las sociedades anónimas y sus distintos subsectores. Según Tafunell (2000, p. 81), este indicador desvela una crisis generalizada, aunque somera, que habría eclosionado en 1930 en las empresas de bienes intermedios, pero la industria no habría sufrido pérdidas masivas, a excepción de aquellas más dependientes de los mercados exteriores, como la minería no energética, iniciándose la recuperación en 1935, cercenada luego por el estallido de la guerra civil.

Ante la ausencia de fuentes agregadas alternativas, cobra importancia el que en 1932 el Subgobernador del Banco de España (BE) encomendara a la Dirección General de Sucursales de dicha entidad que se recabase información sobre la marcha económica y financiera de aquellas sociedades españolas por acciones que se beneficiaban de la pignoración automática por parte del BE. Perseguía decidir si se seguirían admitiendo los valores de esas entidades, acciones y obligaciones, por este procedimiento16. De esta documentación, se obtiene primeramente una foto fija, correspondiente al ejercicio de 1932, de 166 sociedades anónimas no financieras que hasta entonces descollaban tanto por su tamaño como por su solidez a juicio del BE17. Luego, se extraen algunos indicadores económicos y financieros de su evolución entre 1929 y 1935, desvelando una parte del impacto desigual de la crisis y de las respuestas inmediatas de las compañías antes de la guerra civil.

A continuación se presentan la fuente y la metodología utilizadas, seguido de un estudio de la cúpula de la gran empresa española en medio de la Depresión y, más adelante, de un análisis de cómo evolucionó y dio una primera respuesta durante su transcurso. En línea con la hipótesis chandleriana, más que el tamaño per se, como proxy de la modernización de la empresa, interesa la adscripción sectorial. El sector define tanto la exposición a los vaivenes del mercado internacional como la intensidad tecnológica. Respecto a esta última, se distinguirá entre sectores obsolescentes, como minería y transportes; sectores en auge, como los servicios públicos, y sectores a medio camino, como la manufactura. A esto se sobrepone el rasgo autóctono, los sectores afectados por la quiebra de la demanda pública a la caída de la Dictadura. Una cierta variabilidad intrasectorial es apreciable, pero solo en aquellos que engloban actividades más dispares o allí donde las maniobras de respuesta inmediata de sus respectivos gestores resultaron decisivas.

1La fuente: las empresas con valores pignorados por el Banco de EspañaEn 1932, el subgobernador del BE solicitó información a la Dirección General de Sucursales acerca de las empresas que se beneficiaban de la pignoración automática de todos o alguno de sus valores mobiliarios. A partir de entonces, el BE, incluidas sus sucursales, mantuvo la confianza y ofrecería liquidez inmediata —canje de acciones en circulación— sobre los valores con mejores expectativas, y sobre el resto estableció una traba, que consistía en la consulta con instancias superiores del BE antes de aceptar alguno en prenda. De resultas de ello, se retiró temporalmente la confianza de un número importante de entidades entre 1932 y 1935: los valores de un tercio de ellas fueron definitivamente excluidos de la pignoración y la mayoría de los restantes quedaron trabados en primera instancia.

Lejos estaba de la intención del subgobernador crear una Central de Balances como la que ha venido desarrollándose en el BE desde 198418. Ninguna evidencia lo vincula tampoco con los trabajos que desembocaron en la conformación de su Servicio de Estudios y la publicación de Ritmo19. La intención parece más bien la salvaguarda del propio BE ante un posible contagio de la crisis desde el mundo industrial y de servicios. Si el BE estaba obligado a pignorar la deuda pública, no era tal el caso de las acciones de las sociedades anónimas20.

Remontándose a 1929, se compilaron historiales financieros para cada entidad. Luego, se actualizaron anualmente con la información disponible para el público en sus Memorias (capitalización, balance y cuentas de resultados), que a menudo se completaba con la procedente de los informes confidenciales de los directores de las sucursales del BE. Unas y otras informaciones servían de base para elaborar anualmente unas valoraciones propias de síntesis sobre la situación económica, financiera y la «marcha general» de cada compañía. Se concluía con un informe cualitativo anual.

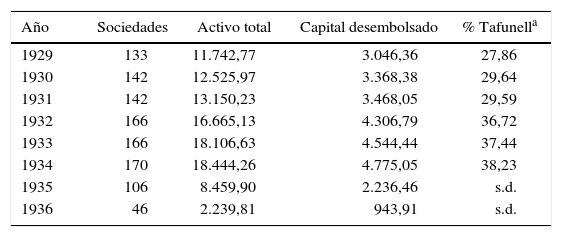

La información seriada va en ocasiones hasta 1927 y alcanza hasta 1949, pero la muestra solo supera el centenar de empresas entre 1929 y 1934, cuando el capital desembolsado total supera los 3.000 millones de pesetas corrientes (tabla 1). A partir de 1935, la muestra adelgaza de manera ostensible, suprimiéndose el seguimiento a 63 empresas que sumaban un activo de 8.883 millones de pesetas corrientes de 1935, con un tamaño algo mayor que aquel de las que restan. Los sectores donde desaparece el grueso son los ferrocarriles, pero también los servicios públicos y la fabricación, además de los monopolios. Las compañías que cesan de analizarse tienen en común el que la pignoración está suspendida, pero también lo estaba en la mayoría de las que permanecen. De ellas, tan solo unas 23 no cotizan en bolsa y su tamaño medio es algo mayor que el de las restantes. Como se desconocen aún las razones de esta eliminación, aquí se ha optado por concentrar el estudio en 1932 y ofrecer algunas observaciones tentativas sobre la evolución de algunos indicadores entre 1929 y 1935.

Sociedades evaluadas anualmente por la Dirección General de Sucursales entre 1929 y 1936, activo total y capital desembolsado en acciones (en millones de pesetas corrientes)

| Año | Sociedades | Activo total | Capital desembolsado | % Tafunella |

|---|---|---|---|---|

| 1929 | 133 | 11.742,77 | 3.046,36 | 27,86 |

| 1930 | 142 | 12.525,97 | 3.368,38 | 29,64 |

| 1931 | 142 | 13.150,23 | 3.468,05 | 29,59 |

| 1932 | 166 | 16.665,13 | 4.306,79 | 36,72 |

| 1933 | 166 | 18.106,63 | 4.544,44 | 37,44 |

| 1934 | 170 | 18.444,26 | 4.775,05 | 38,23 |

| 1935 | 106 | 8.459,90 | 2.236,46 | s.d. |

| 1936 | 46 | 2.239,81 | 943,91 | s.d. |

Fuentes: Archivo Histórico Banco de España (AHBE) y Tafunell y Carreras (2005, cuadro 10.7, pp.781-785).

Columna quinta: porcentaje que representa la muestra (columna cuarta) del total del capital desembolsado en las sociedades anónimas españolas, exceptuada la banca privada, según la estimación de Tafunell y Carreras (2005).

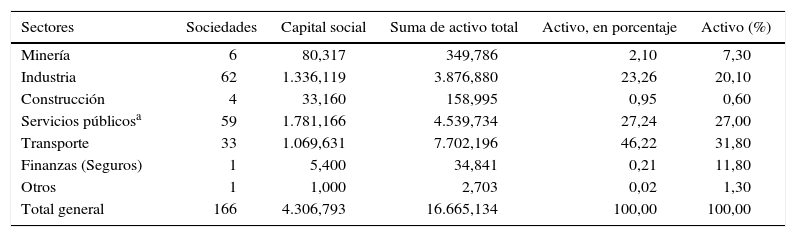

Las sociedades de la muestra constituían el núcleo de la gran empresa en la economía española por su tamaño e importancia: 166 en 1932 frente a las 4.500-4.800 sociedades anónimas existentes en España en los primeros treinta, si excluimos las entidades de crédito21 (tabla 2). Su tamaño medio era unas 15 veces mayor22, y entre estas sociedades se encontraban 32 de las 50 mayores empresas españolas no crediticias por activos netos en 193023, que acumulaban algo más del 35% del capital desembolsado en sociedades anónimas en 1932. No obstante, en las bolsas españolas no cotizaba ningún valor de un tercio de estas compañías (47 de 166), y para unas 15 lo hacía solo alguno. Los sectores con menor porcentaje de empresas cotizantes eran el de la manufactura, que aglutinaba modelos empresariales muy diferentes, y uno de los más modernos, el de los servicios públicos, aunque también incluyese pequeñas compañías locales a la par que nuevas y grandes y empresas regionales.

Distribución sectorial agrupada de la muestra de sociedades en 1932, en millones de pesetas

| Sectores | Sociedades | Capital social | Suma de activo total | Activo, en porcentaje | Activo (%) |

|---|---|---|---|---|---|

| Minería | 6 | 80,317 | 349,786 | 2,10 | 7,30 |

| Industria | 62 | 1.336,119 | 3.876,880 | 23,26 | 20,10 |

| Construcción | 4 | 33,160 | 158,995 | 0,95 | 0,60 |

| Servicios públicosa | 59 | 1.781,166 | 4.539,734 | 27,24 | 27,00 |

| Transporte | 33 | 1.069,631 | 7.702,196 | 46,22 | 31,80 |

| Finanzas (Seguros) | 1 | 5,400 | 34,841 | 0,21 | 11,80 |

| Otros | 1 | 1,000 | 2,703 | 0,02 | 1,30 |

| Total general | 166 | 4.306,793 | 16.665,134 | 100,00 | 100,00 |

Fuente: Archivo Histórico Banco de España (AHBE) (columnas 2, 3, 4 y 5). Carreras y Tafunell (1993, p. 129, cuadro 1) (columna 6). Sigo la distribución sectorial de Carreras y Tafunell (1993, pp.145-148), incluyendo aquí el sector financiero, para facilitar la comparación.

Esta muestra selecta de las grandes compañías del país está bien proporcionada. Seguía la misma clasificación que en aquel entonces hacía el Anuario Financiero y de Sociedades Anónimas de España (AFSAE), pero excluía la banca privada. Aquí, para facilitar la comparación, se han agrupado según la clasificación sectorial estándar empleada por Carreras y Tafunell (1993, p. 145). Si se cotejan estos datos con su muestra, que incluía las 200 empresas mayores por sectores para 1930 (tabla 2), se observará que la del BE guarda una proporción sectorial muy semejante, exceptuando la ausencia de las entidades financieras y el escaso peso de las mineras (algunas de ellas incluidas entre las siderúrgicas por su doble función) y una cierta sobrerrepresentación de las entidades dedicadas al transporte.

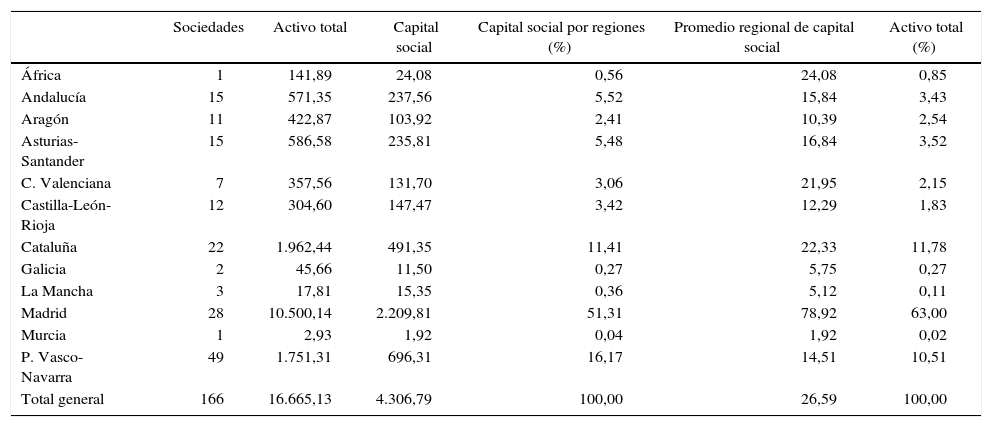

Como se observa en la tabla 3, su distribución regional compartía algunos sesgos con otras fuentes empresariales del período: la tendencia a residenciar las grandes sociedades en Madrid era tal que más de la mitad del capital desembolsado tenía su sede en la capital en 1932, superando el 63% en términos de activos agregados, seguidos del País Vasco y Cataluña. Asimismo, las empresas inscritas en Madrid eran las de mayor tamaño, muy por encima de la media del país.

Composición regional de la muestra de sociedades en 1932, en millones de pesetas

| Sociedades | Activo total | Capital social | Capital social por regiones (%) | Promedio regional de capital social | Activo total (%) | |

|---|---|---|---|---|---|---|

| África | 1 | 141,89 | 24,08 | 0,56 | 24,08 | 0,85 |

| Andalucía | 15 | 571,35 | 237,56 | 5,52 | 15,84 | 3,43 |

| Aragón | 11 | 422,87 | 103,92 | 2,41 | 10,39 | 2,54 |

| Asturias-Santander | 15 | 586,58 | 235,81 | 5,48 | 16,84 | 3,52 |

| C. Valenciana | 7 | 357,56 | 131,70 | 3,06 | 21,95 | 2,15 |

| Castilla-León-Rioja | 12 | 304,60 | 147,47 | 3,42 | 12,29 | 1,83 |

| Cataluña | 22 | 1.962,44 | 491,35 | 11,41 | 22,33 | 11,78 |

| Galicia | 2 | 45,66 | 11,50 | 0,27 | 5,75 | 0,27 |

| La Mancha | 3 | 17,81 | 15,35 | 0,36 | 5,12 | 0,11 |

| Madrid | 28 | 10.500,14 | 2.209,81 | 51,31 | 78,92 | 63,00 |

| Murcia | 1 | 2,93 | 1,92 | 0,04 | 1,92 | 0,02 |

| P. Vasco-Navarra | 49 | 1.751,31 | 696,31 | 16,17 | 14,51 | 10,51 |

| Total general | 166 | 16.665,13 | 4.306,79 | 100,00 | 26,59 | 100,00 |

Al sumar ahora los datos, se ha tropezado con dificultades análogas a otros estudios empresariales: algunos balances presentados por curso, y no por año, se han tenido que transformar en datos anuales, asignando el año final; la evidencia correspondiente a los monopolios ha sido en ocasiones difícil de homologar, aunque se haya procurado incluir. No así en el caso de los ayuntamientos, excluidos; o de las empresas que difundían sus cuentas en otras monedas. Aparte, se han advertido vacíos documentales y algunos errores en la transcripción de los datos por parte de los empleados del BE24.

Además de las carencias apuntadas, estas más de 175 fichas no proporcionan una información estrictamente original, sino que abundan en aquella que emana del AFSAE y que ya ha sido sistematizada por Tafunell en sus sucesivas aportaciones25. Como allí, se incluyen solo sociedades de capital privado y forma anónima, residenciadas en España y orientadas en su mayoría a la actividad productiva y no distributiva26. En su demérito, esta es una muestra menor y más concentrada en empresas mayores. Con todo, resulta, a mi juicio, valiosa. Aporta información adicional relevante y añade la valoración financiera del BE como organismo independiente que velaba por sus propios accionistas. Incluye indicadores que se pueden seriar y sectorializar (la formación de su capital, balances y cuentas de resultados), incluso para empresas y años en que no se publicaron. Se obtienen así algunas ratios contables simples, insólitas para muestras tan amplias y variadas de empresas27.

Estos historiales sirven primordialmente para examinar la cúpula de la gran empresa española en 1932. Se ha partido de la valoración del BE, que sintetizaba su apreciación a partir de los datos contables recopilados, pero también los informes confidenciales de los directores de las sucursales, como buena, regular o mala, en tres órdenes: situación financiera y económica, y marcha de la empresa28. Esta se ha comparado con las ratios financieras y de tesorería más comunes, aparte del dividendo declarado, obteniendo promedios sectoriales simples y ponderados por el tamaño del activo de cada empresa. Se han estimado las siguientes ratios financieras: rentabilidad financiera (ROE) y rentabilidad económica (ROA). La ROE, como beneficio neto sobre recursos propios, calculándose como el porcentaje de los resultados sobre el no exigible, esto es, capital social más reservas. La ROA se ha estimado como el cociente de los beneficios netos sobre el activo total en porcentaje. Las ratios de tesorería obtenidas han sido la solvencia total, tesorería y liquidez. La solvencia se ha estimado dividiendo el activo total por el pasivo exigible; tesorería se ha obtenido sumando realizable y disponible y dividiéndolo por el exigible; el porcentaje de liquidez se ha estimado sumando realizable y disponible, multiplicándolo por 100 y dividiéndolo por el activo total. Con la rotación de ventas se ha calculado el porcentaje de los ingresos correspondiente a beneficios netos. Todas estas mediciones parten de datos contables y adolecen de los dos defectos apuntados para otros estudios similares: los resultados reales están distorsionados por efecto de la inflación y del cambio tecnológico, en tanto la actualización del precio de los activos se dejaba al criterio de las propias empresas29. No obstante, la inflación en estos años fue insignificante, así como las variaciones en la conformación de los fondos y reservas de amortización en los balances30. Este examen estático se completa con una visión dinámica que compara algunos indicadores físicos de producción y facturación con otros financieros de estas empresas entre 1929 y 1935. De allí se extraen algunas conclusiones provisionales sobre su evolución en ese período.

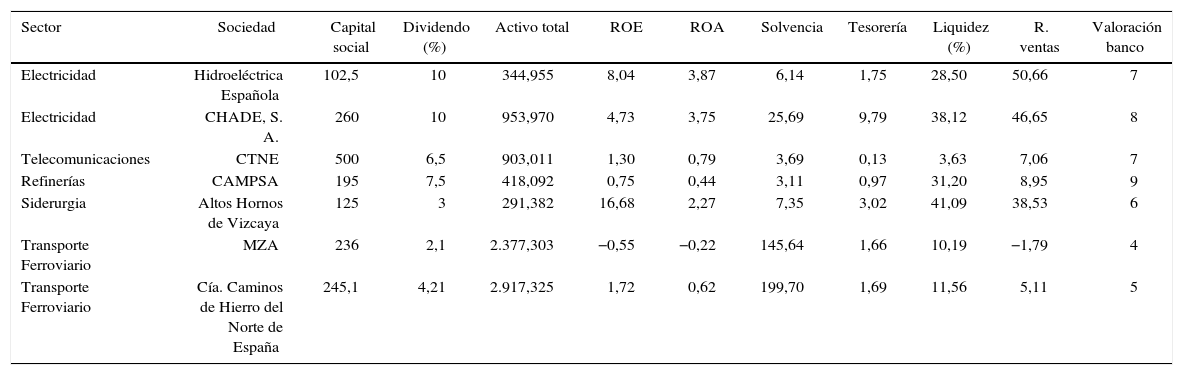

2La gran empresa española en 1932, según el Banco de EspañaUna de las parcelas más dinámicas de la economía española había adoptado en los primeros treinta la forma de sociedad anónima. Según los trabajos de Tafunell, un total de 4.604 empresas lo eran en 1929, con un capital desembolsado de 11.862.000 pesetas31, cuya tasa de rentabilidad financiera media alcanzó aquel año un reseñable 10,4%32. Las 166 empresas de la muestra en 1932 representaban un 35% de todo el capital social de este tipo de sociedades en España. Pese a que su tamaño medio era 15 veces mayor que el conjunto de las sociedades anónimas, era insignificante en comparación con el de la gran empresa americana. El promedio del capital social del conjunto de las empresas de la muestra alcanzaba los 26,5 millones de pesetas (tabla 3), aún muy lejos de los aproximadamente 100 millones de pesetas que utilizó Cassis (1997) para determinar el tamaño de las grandes compañías europeas en este período33. Ahora bien, en Francia había solo dos empresas así en 1929, 55 en Alemania y 186 en el Reino Unido, mientras que en España se contaban 7 en 1932 (tabla 4). En el detalle, la mayoría eran de iniciativa privada (ferroviarias, eléctricas y siderúrgica), pero 2 de ellas, incluida la mayor, eran monopolios de concesión pública reciente: Compañía Arrendataria del Monopolio de Petróleos Sociedad Anónima (CAMPSA) y Compañía Telefónica Nacional de España (CTNE). Sus situaciones en 1932 estaban muy polarizadas. La elevada valoración que merecieron al BE las eléctricas y los monopolios contrasta con la de las grandes compañías ferroviarias y la de Altos Hornos. Esta última presentaba una alta rentabilidad financiera, pero obtuvo un aprobado justo por parte del BE y repartió un dividendo escaso en 1932. En términos de comparación, la rentabilidad de las empresas analizadas por Cassis (Cassis, 1997) entre 1927-1929 era del 10,6% en Gran Bretaña, del 9,8% en Francia y del 7,2% en Alemania, mientras que en España la rentabilidad financiera de estas 7 líderes de la economía española en 1932 era del 4,66% en promedio, pese a que exhibiera únicamente verdaderas dificultades el transporte ferroviario. La compañía de los ferrocarriles de Madrid a Zaragoza y Alicante (MZA) seguía siendo solvente, pero presentaba números rojos en buena parte de las ratios ahí desglosadas y mereció un suspenso rotundo para el BE: un 4 sobre 9.

Empresas con capital social mayor que 100 millones de pesetas en 1932, en millones de pesetas

| Sector | Sociedad | Capital social | Dividendo (%) | Activo total | ROE | ROA | Solvencia | Tesorería | Liquidez (%) | R. ventas | Valoración banco |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Electricidad | Hidroeléctrica Española | 102,5 | 10 | 344,955 | 8,04 | 3,87 | 6,14 | 1,75 | 28,50 | 50,66 | 7 |

| Electricidad | CHADE, S. A. | 260 | 10 | 953,970 | 4,73 | 3,75 | 25,69 | 9,79 | 38,12 | 46,65 | 8 |

| Telecomunicaciones | CTNE | 500 | 6,5 | 903,011 | 1,30 | 0,79 | 3,69 | 0,13 | 3,63 | 7,06 | 7 |

| Refinerías | CAMPSA | 195 | 7,5 | 418,092 | 0,75 | 0,44 | 3,11 | 0,97 | 31,20 | 8,95 | 9 |

| Siderurgia | Altos Hornos de Vizcaya | 125 | 3 | 291,382 | 16,68 | 2,27 | 7,35 | 3,02 | 41,09 | 38,53 | 6 |

| Transporte Ferroviario | MZA | 236 | 2,1 | 2.377,303 | −0,55 | −0,22 | 145,64 | 1,66 | 10,19 | −1,79 | 4 |

| Transporte Ferroviario | Cía. Caminos de Hierro del Norte de España | 245,1 | 4,21 | 2.917,325 | 1,72 | 0,62 | 199,70 | 1,69 | 11,56 | 5,11 | 5 |

Fuentes: Archivo Histórico Banco de España (AHBE).

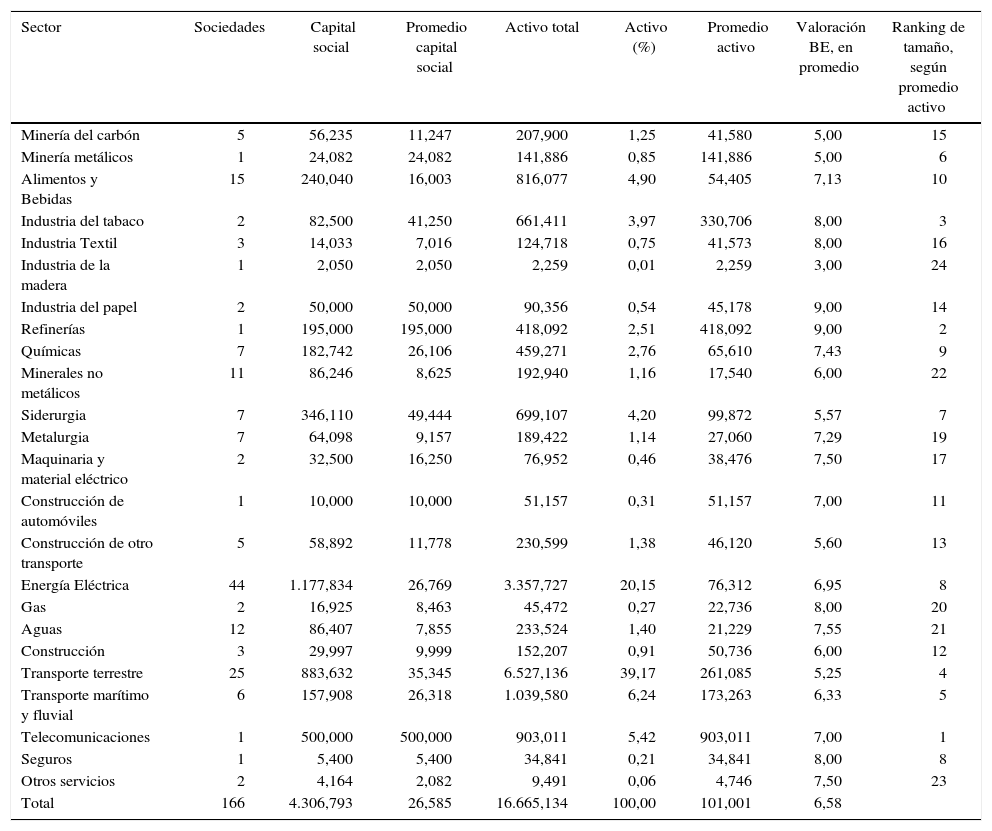

En conjunto, la gran empresa española manifiesta una amplia diversificación sectorial en 1932 (tabla 5). Esta pauta venía gestándose en la manufactura desde la Gran Guerra, volcada al mercado interior y liderada por el sector privado. La industria productora de bienes intermedios —siderurgia y metalurgia— y las nuevas industrias —química y eléctrica— habían alimentado el boom de entreguerras, con un crecimiento industrial autosostenido, según Betrán (1997)34. Durante la Dictadura de Primo de Rivera se había reforzado la inversión pública, con los presupuestos extraordinarios de Obras Públicas para carreteras, y a través de las Cajas Especiales, destinadas a la renovación del material ferroviario y la construcción de infraestructuras hidráulicas35. La minería no energética, el sector ferroviario y las manufacturas de consumo llevaban languideciendo un largo período, aunque en el detalle la industria alimentaria, textil y tabaco mostraran cierta fortaleza. Según el ranking de la columna de la izquierda, por activos totales, se ve la preeminencia aún del transporte ferroviario y la pujanza de los servicios urbanos, pero también de las telecomunicaciones y del transporte marítimo, al lado de los sectores más tradicionales como el minero, el siderometalúrgico y las industrias de consumo. Según la valoración del BE, solo estaban por debajo del aprobado minas y siderurgia, la industria de la madera, el transporte terrestre y las compañías constructoras de otros medios de transporte —material móvil ferroviario y astilleros—. La correlación entre el tamaño medio de las empresas de cada sector —pero también de una en una— y la valoración del BE es baja. Esta última es más bien consistente con las explicaciones sectoriales tradicionales: el climaterio de las compañías de transporte terrestre, la restricción de la demanda pública, significativa en los sectores de la construcción de material móvil ferroviario y naval, y la exposición al primer impacto del contagio exterior, como el transporte marítimo y la minería no energética36.

Desglose sectorial de la muestra de sociedades en 1932, en millones de pesetas corrientes

| Sector | Sociedades | Capital social | Promedio capital social | Activo total | Activo (%) | Promedio activo | Valoración BE, en promedio | Ranking de tamaño, según promedio activo |

|---|---|---|---|---|---|---|---|---|

| Minería del carbón | 5 | 56,235 | 11,247 | 207,900 | 1,25 | 41,580 | 5,00 | 15 |

| Minería metálicos | 1 | 24,082 | 24,082 | 141,886 | 0,85 | 141,886 | 5,00 | 6 |

| Alimentos y Bebidas | 15 | 240,040 | 16,003 | 816,077 | 4,90 | 54,405 | 7,13 | 10 |

| Industria del tabaco | 2 | 82,500 | 41,250 | 661,411 | 3,97 | 330,706 | 8,00 | 3 |

| Industria Textil | 3 | 14,033 | 7,016 | 124,718 | 0,75 | 41,573 | 8,00 | 16 |

| Industria de la madera | 1 | 2,050 | 2,050 | 2,259 | 0,01 | 2,259 | 3,00 | 24 |

| Industria del papel | 2 | 50,000 | 50,000 | 90,356 | 0,54 | 45,178 | 9,00 | 14 |

| Refinerías | 1 | 195,000 | 195,000 | 418,092 | 2,51 | 418,092 | 9,00 | 2 |

| Químicas | 7 | 182,742 | 26,106 | 459,271 | 2,76 | 65,610 | 7,43 | 9 |

| Minerales no metálicos | 11 | 86,246 | 8,625 | 192,940 | 1,16 | 17,540 | 6,00 | 22 |

| Siderurgia | 7 | 346,110 | 49,444 | 699,107 | 4,20 | 99,872 | 5,57 | 7 |

| Metalurgia | 7 | 64,098 | 9,157 | 189,422 | 1,14 | 27,060 | 7,29 | 19 |

| Maquinaria y material eléctrico | 2 | 32,500 | 16,250 | 76,952 | 0,46 | 38,476 | 7,50 | 17 |

| Construcción de automóviles | 1 | 10,000 | 10,000 | 51,157 | 0,31 | 51,157 | 7,00 | 11 |

| Construcción de otro transporte | 5 | 58,892 | 11,778 | 230,599 | 1,38 | 46,120 | 5,60 | 13 |

| Energía Eléctrica | 44 | 1.177,834 | 26,769 | 3.357,727 | 20,15 | 76,312 | 6,95 | 8 |

| Gas | 2 | 16,925 | 8,463 | 45,472 | 0,27 | 22,736 | 8,00 | 20 |

| Aguas | 12 | 86,407 | 7,855 | 233,524 | 1,40 | 21,229 | 7,55 | 21 |

| Construcción | 3 | 29,997 | 9,999 | 152,207 | 0,91 | 50,736 | 6,00 | 12 |

| Transporte terrestre | 25 | 883,632 | 35,345 | 6.527,136 | 39,17 | 261,085 | 5,25 | 4 |

| Transporte marítimo y fluvial | 6 | 157,908 | 26,318 | 1.039,580 | 6,24 | 173,263 | 6,33 | 5 |

| Telecomunicaciones | 1 | 500,000 | 500,000 | 903,011 | 5,42 | 903,011 | 7,00 | 1 |

| Seguros | 1 | 5,400 | 5,400 | 34,841 | 0,21 | 34,841 | 8,00 | 8 |

| Otros servicios | 2 | 4,164 | 2,082 | 9,491 | 0,06 | 4,746 | 7,50 | 23 |

| Total | 166 | 4.306,793 | 26,585 | 16.665,134 | 100,00 | 101,001 | 6,58 |

Fuentes: Archivo Histórico Banco de España (AHBE).

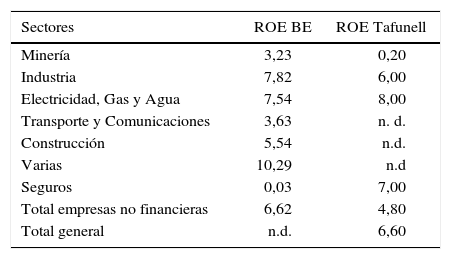

Globalmente, si se comparan las tasas de rentabilidad financiera con aquellas obtenidas por Tafunell (2000), se ve que todos los sectores se comportan mejor, exceptuadas las empresas de servicios públicos37 (tabla 6). La selección del BE, con empresas mayores y garantizadas por él mismo, parece encontrarse en 1932 en mejor situación que el conjunto de las sociedades españolas, aunque las diferencias se acentúen cuando los datos se desglosan por subsectores.

Comparación de ROE, por sectores agrupados en 1932

| Sectores | ROE BE | ROE Tafunell |

|---|---|---|

| Minería | 3,23 | 0,20 |

| Industria | 7,82 | 6,00 |

| Electricidad, Gas y Agua | 7,54 | 8,00 |

| Transporte y Comunicaciones | 3,63 | n. d. |

| Construcción | 5,54 | n.d. |

| Varias | 10,29 | n.d |

| Seguros | 0,03 | 7,00 |

| Total empresas no financieras | 6,62 | 4,80 |

| Total general | n.d. | 6,60 |

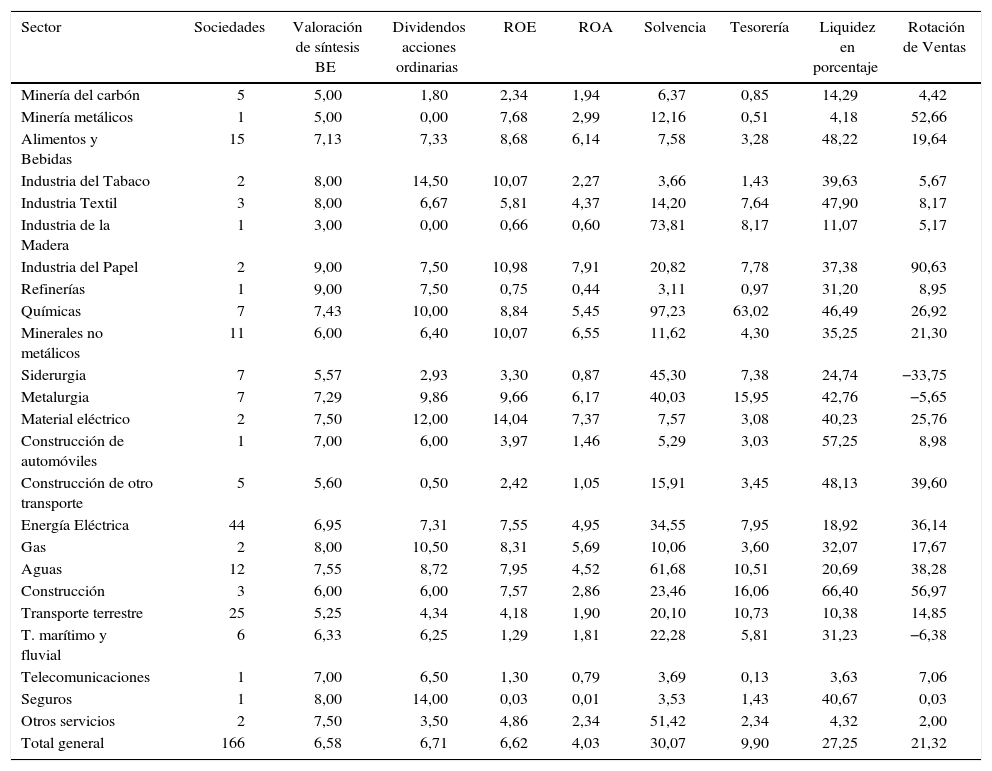

En la tabla 7, se han volcado las principales ratios financieras por subsectores para 1932. Cuarenta y cuatro compañías pertenecen a aquellos valorados negativamente por el BE: minería, siderurgia, madera, construcción de material ferroviario y transporte marítimo. A su lado, merecen la mejor consideración las nuevas industrias —química, alimentarias o papelera— junto con los servicios públicos y los monopolios. La correlación de la valoración del BE y la rotación de las ventas es elevada, delatando las dificultades inmediatas de la siderurgia, de la metalurgia y de las navieras. No obstante, en términos de solvencia, tesorería y liquidez, el conjunto de estas grandes empresas españolas muestra una destacable solidez.

Principales ratios financieras y de tesorería de las empresas de la muestra en 1932, promedios simples por sectores desagregados

| Sector | Sociedades | Valoración de síntesis BE | Dividendos acciones ordinarias | ROE | ROA | Solvencia | Tesorería | Liquidez en porcentaje | Rotación de Ventas |

|---|---|---|---|---|---|---|---|---|---|

| Minería del carbón | 5 | 5,00 | 1,80 | 2,34 | 1,94 | 6,37 | 0,85 | 14,29 | 4,42 |

| Minería metálicos | 1 | 5,00 | 0,00 | 7,68 | 2,99 | 12,16 | 0,51 | 4,18 | 52,66 |

| Alimentos y Bebidas | 15 | 7,13 | 7,33 | 8,68 | 6,14 | 7,58 | 3,28 | 48,22 | 19,64 |

| Industria del Tabaco | 2 | 8,00 | 14,50 | 10,07 | 2,27 | 3,66 | 1,43 | 39,63 | 5,67 |

| Industria Textil | 3 | 8,00 | 6,67 | 5,81 | 4,37 | 14,20 | 7,64 | 47,90 | 8,17 |

| Industria de la Madera | 1 | 3,00 | 0,00 | 0,66 | 0,60 | 73,81 | 8,17 | 11,07 | 5,17 |

| Industria del Papel | 2 | 9,00 | 7,50 | 10,98 | 7,91 | 20,82 | 7,78 | 37,38 | 90,63 |

| Refinerías | 1 | 9,00 | 7,50 | 0,75 | 0,44 | 3,11 | 0,97 | 31,20 | 8,95 |

| Químicas | 7 | 7,43 | 10,00 | 8,84 | 5,45 | 97,23 | 63,02 | 46,49 | 26,92 |

| Minerales no metálicos | 11 | 6,00 | 6,40 | 10,07 | 6,55 | 11,62 | 4,30 | 35,25 | 21,30 |

| Siderurgia | 7 | 5,57 | 2,93 | 3,30 | 0,87 | 45,30 | 7,38 | 24,74 | −33,75 |

| Metalurgia | 7 | 7,29 | 9,86 | 9,66 | 6,17 | 40,03 | 15,95 | 42,76 | −5,65 |

| Material eléctrico | 2 | 7,50 | 12,00 | 14,04 | 7,37 | 7,57 | 3,08 | 40,23 | 25,76 |

| Construcción de automóviles | 1 | 7,00 | 6,00 | 3,97 | 1,46 | 5,29 | 3,03 | 57,25 | 8,98 |

| Construcción de otro transporte | 5 | 5,60 | 0,50 | 2,42 | 1,05 | 15,91 | 3,45 | 48,13 | 39,60 |

| Energía Eléctrica | 44 | 6,95 | 7,31 | 7,55 | 4,95 | 34,55 | 7,95 | 18,92 | 36,14 |

| Gas | 2 | 8,00 | 10,50 | 8,31 | 5,69 | 10,06 | 3,60 | 32,07 | 17,67 |

| Aguas | 12 | 7,55 | 8,72 | 7,95 | 4,52 | 61,68 | 10,51 | 20,69 | 38,28 |

| Construcción | 3 | 6,00 | 6,00 | 7,57 | 2,86 | 23,46 | 16,06 | 66,40 | 56,97 |

| Transporte terrestre | 25 | 5,25 | 4,34 | 4,18 | 1,90 | 20,10 | 10,73 | 10,38 | 14,85 |

| T. marítimo y fluvial | 6 | 6,33 | 6,25 | 1,29 | 1,81 | 22,28 | 5,81 | 31,23 | −6,38 |

| Telecomunicaciones | 1 | 7,00 | 6,50 | 1,30 | 0,79 | 3,69 | 0,13 | 3,63 | 7,06 |

| Seguros | 1 | 8,00 | 14,00 | 0,03 | 0,01 | 3,53 | 1,43 | 40,67 | 0,03 |

| Otros servicios | 2 | 7,50 | 3,50 | 4,86 | 2,34 | 51,42 | 2,34 | 4,32 | 2,00 |

| Total general | 166 | 6,58 | 6,71 | 6,62 | 4,03 | 30,07 | 9,90 | 27,25 | 21,32 |

En suma, el examen de la muestra en 1932 devuelve una imagen sólida de la cúpula de la empresa española, no tan diferente en tamaño a la europea y diversificada sectorialmente. Los sectores tradicionales, como minas y ferrocarriles, conviven ahora con los monopolios, los servicios y las nuevas manufacturas. En conjunto, el tamaño no es factor explicativo de su situación económica y financiera y, entre las mayores, se advierte una dualidad que se aprecia con más claridad en la desagregación sectorial. Pese a que la tasa de rentabilidad y el dividendo repartido apenas reflejen la coyuntura adversa, la valoración del BE, estrechamente correlacionada con la rotación de las ventas, permite distinguir con claridad aquellas sociedades que padecen gravemente la crisis. La adscripción sectorial pormenorizada revela el valor explicativo de la trayectoria tecnológica, la exposición a los mercados exteriores y la dependencia de la demanda pública.

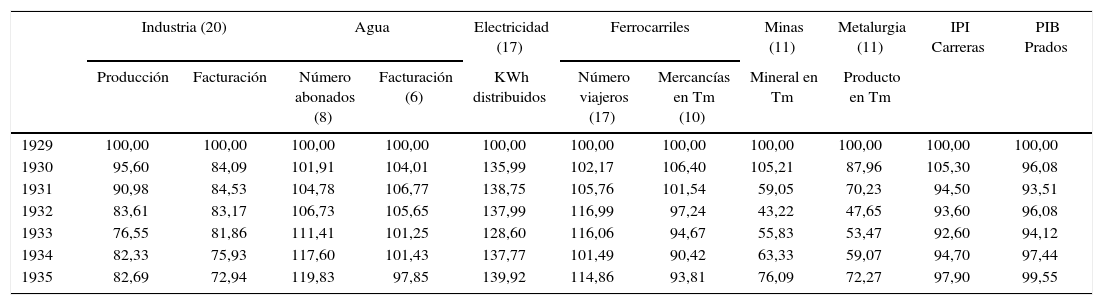

3Grandes empresas en una economía en dificultadesLa evidencia que proporciona la documentación del BE caracteriza la evolución empresarial durante la crisis de 1929 de 2 maneras. De un lado, con indicadores físicos de producción y de la facturación anual de las compañías. Por otro, ofrece información contable que se complementa con los informes externos de los directores de las sucursales del BE. Las primeras son escasas y difíciles de homogeneizar y serializar. Aun así, en la tabla 8 se plasma una tentativa para algunos sectores y actividades, aunque la cantidad media de observaciones regulares anuales sea escasa (entre paréntesis para cada ítem).

Algunos indicadores de la evolución de producción y venta (1929-1935) (en números índice: 1929=100)

| Industria (20) | Agua | Electricidad (17) | Ferrocarriles | Minas (11) | Metalurgia (11) | IPI Carreras | PIB Prados | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Producción | Facturación | Número abonados (8) | Facturación (6) | KWh distribuidos | Número viajeros (17) | Mercancías en Tm (10) | Mineral en Tm | Producto en Tm | |||

| 1929 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| 1930 | 95,60 | 84,09 | 101,91 | 104,01 | 135,99 | 102,17 | 106,40 | 105,21 | 87,96 | 105,30 | 96,08 |

| 1931 | 90,98 | 84,53 | 104,78 | 106,77 | 138,75 | 105,76 | 101,54 | 59,05 | 70,23 | 94,50 | 93,51 |

| 1932 | 83,61 | 83,17 | 106,73 | 105,65 | 137,99 | 116,99 | 97,24 | 43,22 | 47,65 | 93,60 | 96,08 |

| 1933 | 76,55 | 81,86 | 111,41 | 101,25 | 128,60 | 116,06 | 94,67 | 55,83 | 53,47 | 92,60 | 94,12 |

| 1934 | 82,33 | 75,93 | 117,60 | 101,43 | 137,77 | 101,49 | 90,42 | 63,33 | 59,07 | 94,70 | 97,44 |

| 1935 | 82,69 | 72,94 | 119,83 | 97,85 | 139,92 | 114,86 | 93,81 | 76,09 | 72,27 | 97,90 | 99,55 |

Fuente: columnas 1-7: Archivo Histórico Banco de España (AHBE), las 2 últimas columnas: Carreras, en Tafunell y Carreras (2005, pp.781-785, cuadro 5.11, columna 1214) y Prados, en Tafunell y Carreras (2005, pp.781-785, cuadro 17.3, columna 4730).

Como se observa en las 2 últimas columnas, donde se han vertido las estimaciones del PIB y el IPI del período, la incidencia sobre la economía real de la Gran Depresión en España fue leve. En efecto, según Prados de la Escosura (2003), la evolución del PIB vino determinada por la coyuntura agraria, pero la crisis industrial habría mostrado 2 mínimos en 1931 y 1933, con ligeras recuperaciones en 1932 y en 1934, la más significativa en 1935. La crisis industrial más profunda se habría concentrado en las industrias pesadas, mientras que la de bienes de consumo apenas se habría visto afectada. El buen comportamiento relativo de los servicios, y significativamente de la agricultura, habría amortiguado la incidencia global de la Depresión38. Parejo y Sudrià (2012) también confirmaron este promedio atemperado y tardío de la crisis de 1929 sobre el sector industrial español. Según su estimación del IPI mensual, en sus primeros 15 meses la tasa de variación anual acumulativa del IPI español fue de −1,18% frente a la media mundial, que cayó un −5,44%39. Su mejor comportamiento habría obedecido a que las industrias propias de la Segunda Revolución Industrial habían alcanzado un menor recorrido relativo en el país: los sectores con una peor evolución habrían sido las industrias obsolescentes, maduras y vinculadas a ciclos tecnológicos previos, mientras que aquellos más modernos se habrían comportado relativamente mejor. Como en España muchas de estas industrias comenzaban, el impacto de la Depresión habría sido obviamente menor40.

Los indicadores físicos sectoriales de la tabla 8 de las grandes empresas, concentradas en la industria y los servicios, confirman lo que ya se había apuntado: la crisis estalló con virulencia en una industria de bienes intermedios como la metalúrgica, para extenderse de inmediato a toda la industria, aunque con niveles muy por debajo del IPI de Carreras, con severidad desde 1932 al transporte de mercancías, mientras que los suministros de agua y electricidad crecieron. Se aprecia una incidencia globalmente algo mayor entre estas grandes empresas, pero con diferencias apreciables por sectores, significativamente mayor en la minería y la siderometalurgia, que en 1929 habían presentado coyunturalmente producciones elevadas. En línea con Parejo y Sudrià (2012), ambas constituían manufacturas maduras tecnológicamente, dependiente la primera de los mercados de exportación y la segunda, junto al transporte de mercancías, sensible a la contracción de la demanda pública en material ferroviario y naval. En los 2 sectores en que se cuenta con índices de facturación y de producción, esta última se sostuvo algo más que las ventas, lo que indicaría stocks excesivos y reducción del consumo por abonado en el caso de las empresas de distribución de agua corriente.

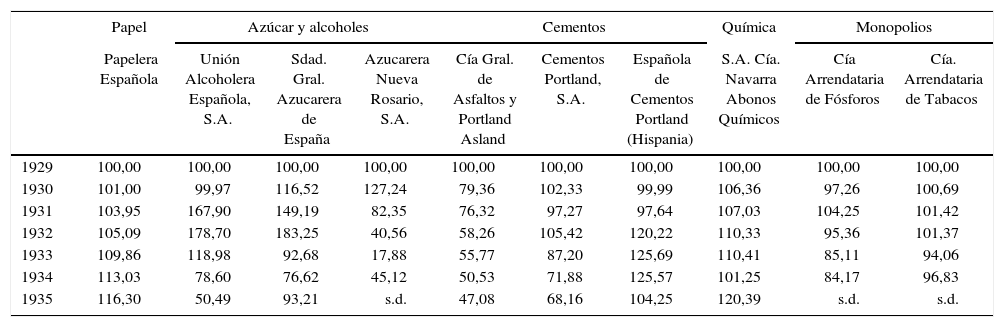

En el detalle del sector de la fabricación (tabla 9), se ve que en los nuevos subsectores, como la química o el papel, la incidencia es inapreciable; en los monopolios siguió el ritmo cercano al PIB y, por último, cementeras y azucareras alcoholeras presentan trayectorias diversificadas para la misma actividad.

Índices de producción de algunas grandes empresas de fabricación (1929=100)

| Papel | Azúcar y alcoholes | Cementos | Química | Monopolios | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Papelera Española | Unión Alcoholera Española, S.A. | Sdad. Gral. Azucarera de España | Azucarera Nueva Rosario, S.A. | Cía Gral. de Asfaltos y Portland Asland | Cementos Portland, S.A. | Española de Cementos Portland (Hispania) | S.A. Cía. Navarra Abonos Químicos | Cía Arrendataria de Fósforos | Cía. Arrendataria de Tabacos | |

| 1929 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| 1930 | 101,00 | 99,97 | 116,52 | 127,24 | 79,36 | 102,33 | 99,99 | 106,36 | 97,26 | 100,69 |

| 1931 | 103,95 | 167,90 | 149,19 | 82,35 | 76,32 | 97,27 | 97,64 | 107,03 | 104,25 | 101,42 |

| 1932 | 105,09 | 178,70 | 183,25 | 40,56 | 58,26 | 105,42 | 120,22 | 110,33 | 95,36 | 101,37 |

| 1933 | 109,86 | 118,98 | 92,68 | 17,88 | 55,77 | 87,20 | 125,69 | 110,41 | 85,11 | 94,06 |

| 1934 | 113,03 | 78,60 | 76,62 | 45,12 | 50,53 | 71,88 | 125,57 | 101,25 | 84,17 | 96,83 |

| 1935 | 116,30 | 50,49 | 93,21 | s.d. | 47,08 | 68,16 | 104,25 | 120,39 | s.d. | s.d. |

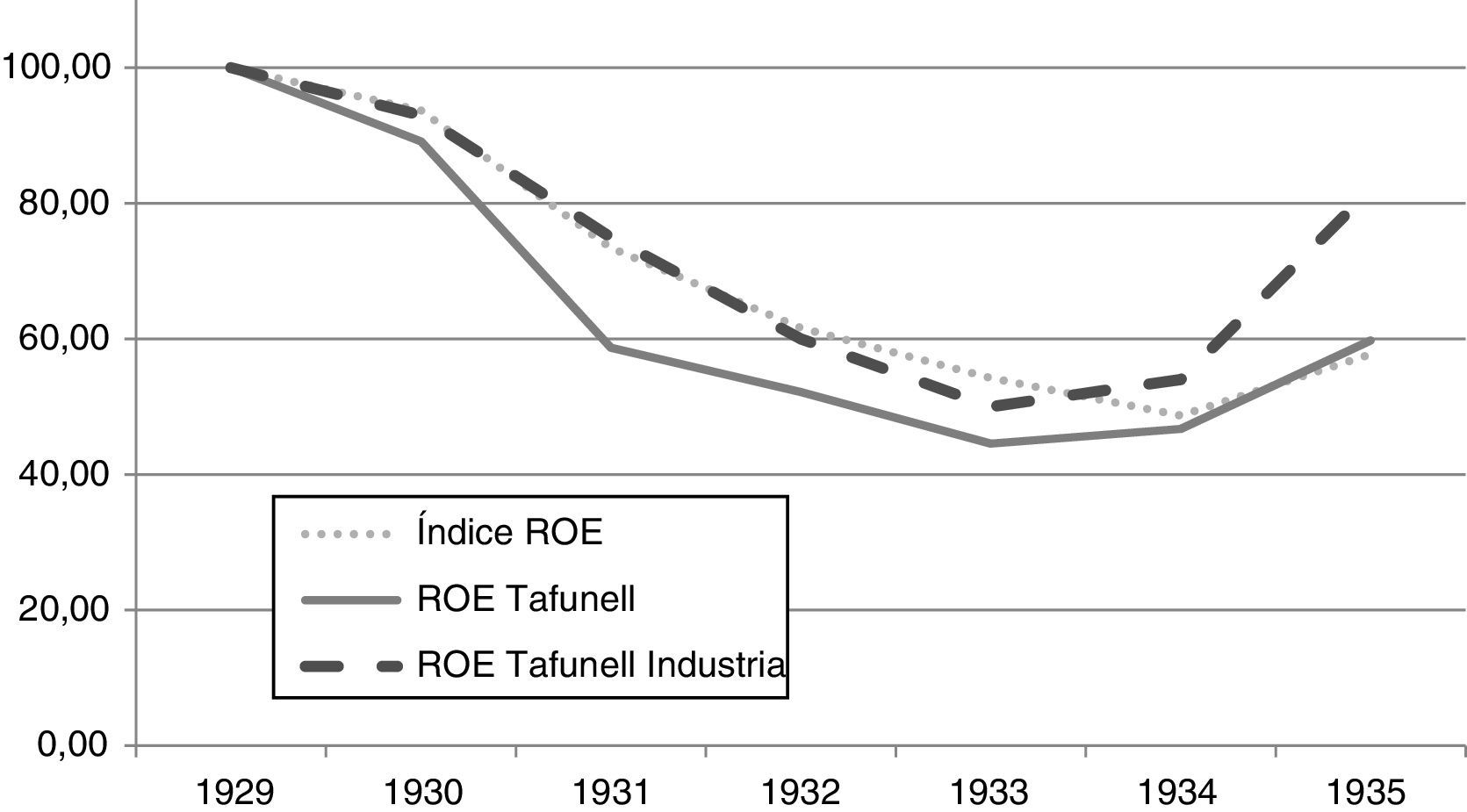

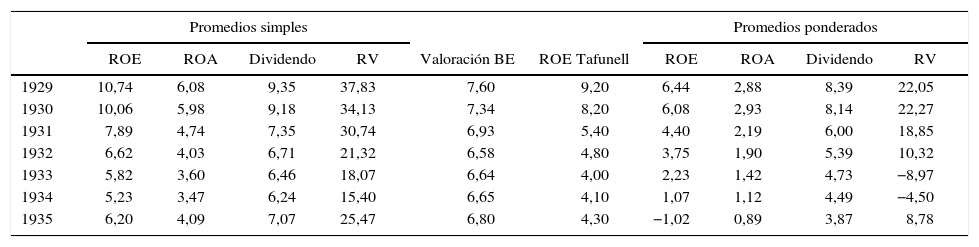

El cálculo del promedio simple de la evolución de la rentabilidad financiera (ROE) de la muestra sigue un perfil paralelo al calculado por Tafunell (2000, p. 80) (fig. 1). Según su estimación, las empresas habrían sufrido una contracción moderada de su rentabilidad, mayor que la quiebra del producto, y una recuperación evidente en 1935. Aquí se suaviza tanto la caída como la recuperación, aunque la coincidencia sea mayor con la estimación de Tafunell de la ROE del sector industrial, excepto en la recuperación de 193541. Esta incidencia amortiguada se atestigua asimismo en la valoración promedio del BE, que apenas varía en un punto entre 1929 y 1932-1934 (tabla 10). La rentabilidad económica (ROA) corrió paralela a la financiera, aunque siempre con valores menores (tabla 10, izquierda). La evolución del dividendo delata una cierta autonomía, con caídas mayores que la ROE en los años de contracción y crecimientos mayores en los años de recuperación.

y del conjunto AFSAE, en números índice. 1929=100.")

Ratios financieros, empresas Banco de España (1929-1935)

| Promedios simples | Promedios ponderados | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| ROE | ROA | Dividendo | RV | Valoración BE | ROE Tafunell | ROE | ROA | Dividendo | RV | |

| 1929 | 10,74 | 6,08 | 9,35 | 37,83 | 7,60 | 9,20 | 6,44 | 2,88 | 8,39 | 22,05 |

| 1930 | 10,06 | 5,98 | 9,18 | 34,13 | 7,34 | 8,20 | 6,08 | 2,93 | 8,14 | 22,27 |

| 1931 | 7,89 | 4,74 | 7,35 | 30,74 | 6,93 | 5,40 | 4,40 | 2,19 | 6,00 | 18,85 |

| 1932 | 6,62 | 4,03 | 6,71 | 21,32 | 6,58 | 4,80 | 3,75 | 1,90 | 5,39 | 10,32 |

| 1933 | 5,82 | 3,60 | 6,46 | 18,07 | 6,64 | 4,00 | 2,23 | 1,42 | 4,73 | −8,97 |

| 1934 | 5,23 | 3,47 | 6,24 | 15,40 | 6,65 | 4,10 | 1,07 | 1,12 | 4,49 | −4,50 |

| 1935 | 6,20 | 4,09 | 7,07 | 25,47 | 6,80 | 4,30 | −1,02 | 0,89 | 3,87 | 8,78 |

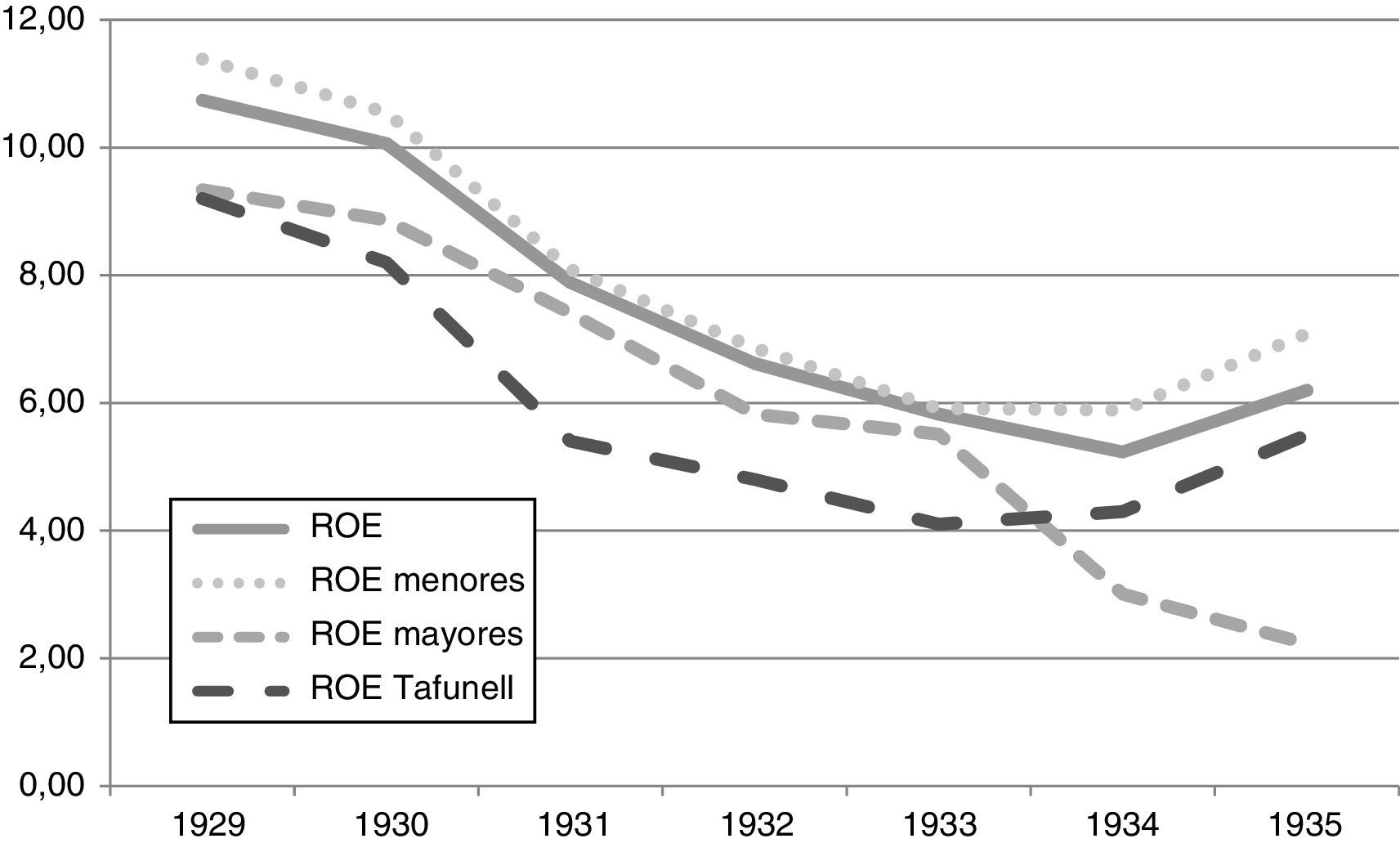

En contraste, la evolución de la rotación de las ventas refleja variaciones coyunturalmente bruscas hasta el repunte de 1935. Se desplomó más de 20 puntos entre 1930 y 1934 (columnas a la izquierda de la tabla 10). Si se comparan estos promedios simples con los ponderados por el tamaño del activo de la empresa, se infiere un curso aún más amargo (columnas de la derecha de la tabla 10). Los valores de los índices ponderados de 1929-1930 son menores que los no ponderados, pero también la caída de todos ellos es mayor en 1934. Esta tendencia se confirma en la figura 2, donde se plasma la evolución de la tasa de rentabilidad financiera según tamaño del activo en 1932: mayor o menor de 87 millones de pesetas corrientes42. La rentabilidad de unas y otras no varió claramente hasta 1934, en que las mayores sufrieron con mayor virulencia su caída, alejándose de la pauta general de recuperación apuntada por Tafunell (2000), así como del promedio general de la muestra del BE. El tamaño actuó paradójicamente contra el supuesto básico de que las empresas mayores estaban mejor pertrechadas para afrontar y superar la crisis.

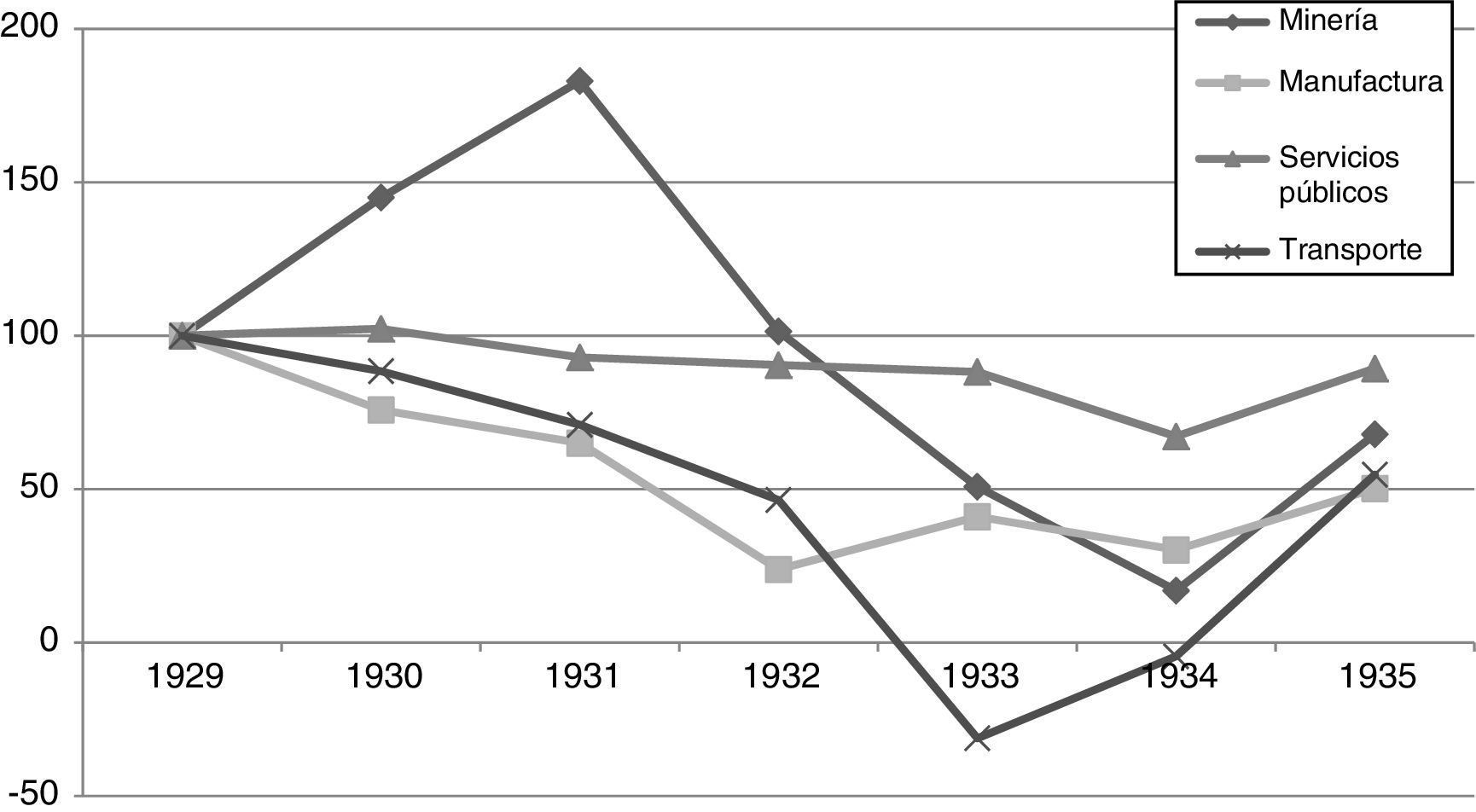

La evolución de los promedios simples de la rotación de las ventas por sectores agrupados y en números índice se representa en la figura 3. Esta refleja la incidencia inmediata de la crisis, visible en todos los sectores en torno a 1931, exceptuando minería. Luego se distinguen tres tipos de comportamiento entre 1932 y 1934: los dos sectores más maduros —transporte y minas—, que contaban con empresas de gran envergadura, se derrumbaron; los sectores de servicios públicos fueron los menos afectados y la manufactura, aunque erosionada gravemente al inicio, evolucionó luego en el promedio.

.")

Evolución de la rotación de ventas en distintos sectores en números índice, a partir de promedios simples (1929=100).

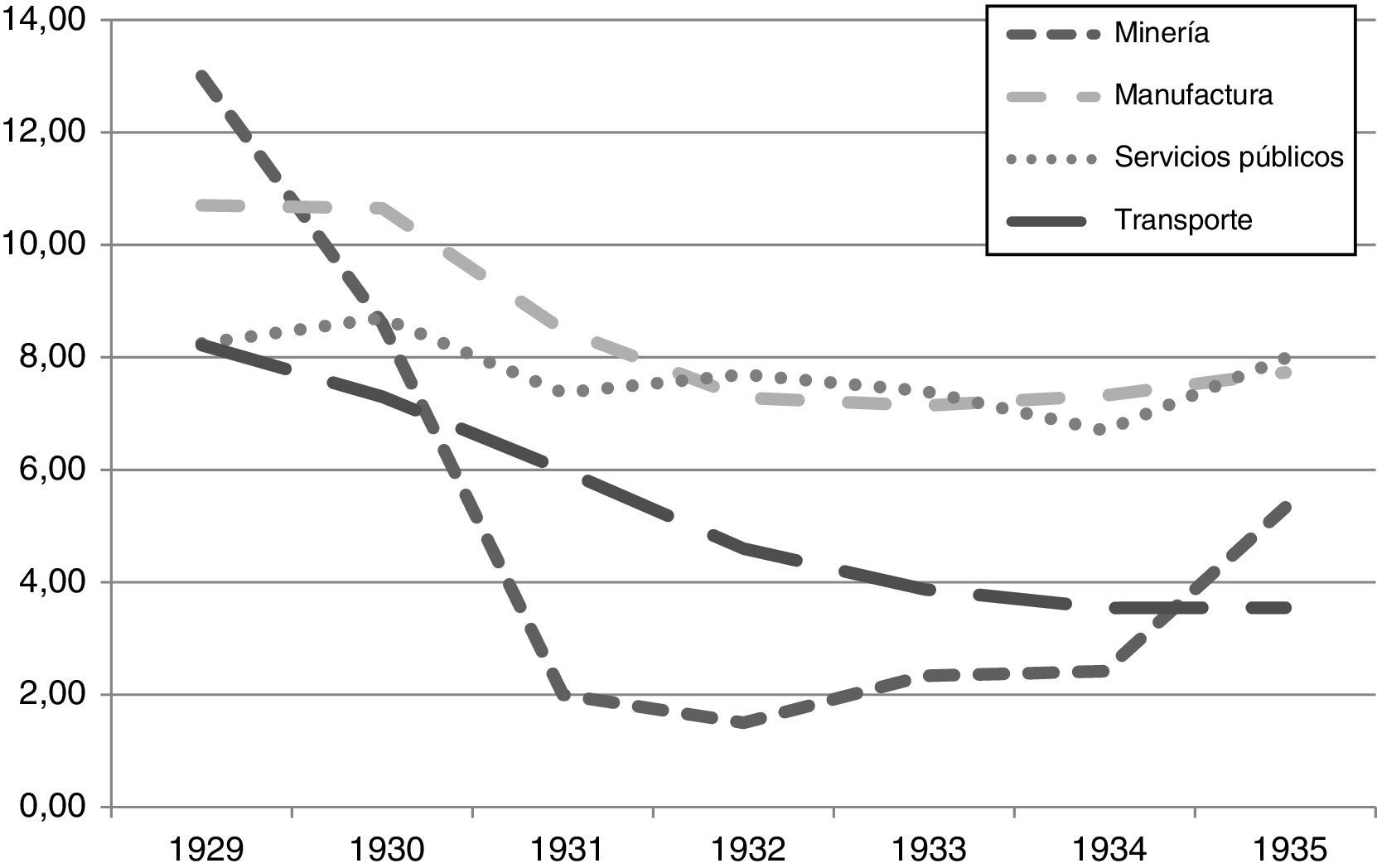

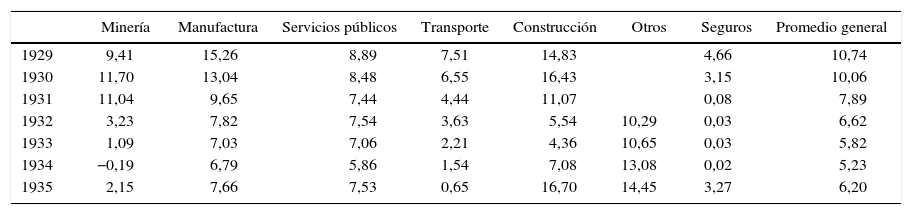

Una tendencia muy semejante, pero con oscilaciones menos acusadas, es la que presenta la rentabilidad financiera por sectores de la tabla 11. Minería y transporte fueron los sectores donde la rentabilidad se hundió, aunque hasta 1932 no cayera por debajo del 4%. La industria sufrió acusadamente al inicio, aunque luego se mantuviera en porcentajes de promedio, como los servicios públicos.

Rentabilidad Financiera (ROE), por sectores, en promedios simples (en porcentaje)

| Minería | Manufactura | Servicios públicos | Transporte | Construcción | Otros | Seguros | Promedio general | |

|---|---|---|---|---|---|---|---|---|

| 1929 | 9,41 | 15,26 | 8,89 | 7,51 | 14,83 | 4,66 | 10,74 | |

| 1930 | 11,70 | 13,04 | 8,48 | 6,55 | 16,43 | 3,15 | 10,06 | |

| 1931 | 11,04 | 9,65 | 7,44 | 4,44 | 11,07 | 0,08 | 7,89 | |

| 1932 | 3,23 | 7,82 | 7,54 | 3,63 | 5,54 | 10,29 | 0,03 | 6,62 |

| 1933 | 1,09 | 7,03 | 7,06 | 2,21 | 4,36 | 10,65 | 0,03 | 5,82 |

| 1934 | −0,19 | 6,79 | 5,86 | 1,54 | 7,08 | 13,08 | 0,02 | 5,23 |

| 1935 | 2,15 | 7,66 | 7,53 | 0,65 | 16,70 | 14,45 | 3,27 | 6,20 |

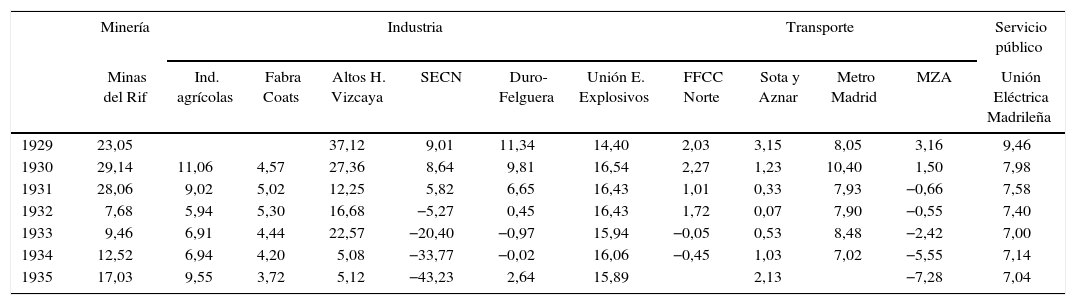

No obstante, la diversidad intrasectorial en la incidencia de la crisis fue notable. En la tabla 12, se ha estimado la ROE de algunas empresas: la Gran Depresión es ajena a la Unión Española de Explosivos o a Cross, aunque incida muy gravemente en las empresas mineras, como las Minas del Rif, con niveles de rentabilidad elevadísimos, pero recuperados con prontitud. Son, sin embargo, la construcción naval, con la Sociedad Española de Construcción Naval, y en menor medida las industrias siderúrgicas, como Duro-Felguera o la Siderúrgica del Mediterráneo, las que presentan rentabilidades decrecientes, aunque Altos Hornos de Vizcaya no se hundiera hasta 1934. En el transporte ferroviario, con el ejemplo de Norte y de MZA, y en las Navieras, como Sota y Aznar o Transmediterránea, las caídas son ostensibles y no se aprecia tal diversidad. La manufactura textil, Hilaturas Fabra-Coats, evoluciona con tasas de rentabilidad ligeramente decrecientes. En la alimentaria, las azucareras presentan trayectorias dispares: la Compañía de Industrias Agrícolas mantuvo una rentabilidad estable y la Azucarera Española, con rentabilidades menores al 1% desde 1931. En contraste, los nuevos servicios urbanos, como Unión Eléctrica Madrileña y el Metropolitano de Madrid, mantuvieron tasas de retorno estables.

Rentabilidad financiera (ROE) de algunas empresas, en promedios simples

| Minería | Industria | Transporte | Servicio público | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Minas del Rif | Ind. agrícolas | Fabra Coats | Altos H. Vizcaya | SECN | Duro-Felguera | Unión E. Explosivos | FFCC Norte | Sota y Aznar | Metro Madrid | MZA | Unión Eléctrica Madrileña | |

| 1929 | 23,05 | 37,12 | 9,01 | 11,34 | 14,40 | 2,03 | 3,15 | 8,05 | 3,16 | 9,46 | ||

| 1930 | 29,14 | 11,06 | 4,57 | 27,36 | 8,64 | 9,81 | 16,54 | 2,27 | 1,23 | 10,40 | 1,50 | 7,98 |

| 1931 | 28,06 | 9,02 | 5,02 | 12,25 | 5,82 | 6,65 | 16,43 | 1,01 | 0,33 | 7,93 | −0,66 | 7,58 |

| 1932 | 7,68 | 5,94 | 5,30 | 16,68 | −5,27 | 0,45 | 16,43 | 1,72 | 0,07 | 7,90 | −0,55 | 7,40 |

| 1933 | 9,46 | 6,91 | 4,44 | 22,57 | −20,40 | −0,97 | 15,94 | −0,05 | 0,53 | 8,48 | −2,42 | 7,00 |

| 1934 | 12,52 | 6,94 | 4,20 | 5,08 | −33,77 | −0,02 | 16,06 | −0,45 | 1,03 | 7,02 | −5,55 | 7,14 |

| 1935 | 17,03 | 9,55 | 3,72 | 5,12 | −43,23 | 2,64 | 15,89 | 2,13 | −7,28 | 7,04 | ||

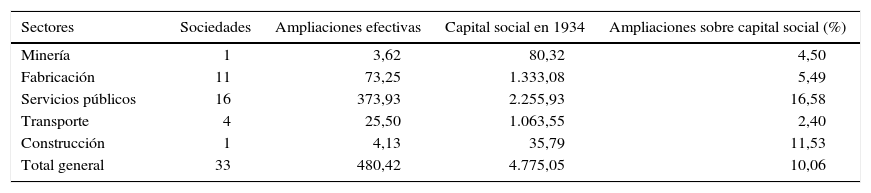

Si se compara la evolución de las tasas de rentabilidad sectoriales (tabla 11) con las trayectorias del dividendo repartido (fig. 4), se infiere que en minas y transportes la disminución de la rentabilidad financiera se transmitió atemperada a los accionistas en un par de puntos. Los servicios públicos y el sector manufacturero redujeron sus dividendos más de acuerdo con la disminución de su rentabilidad financiera en estos años, aunque siempre amortiguando parcialmente las oscilaciones. Tampoco los accionistas obtuvieron rentabilidades elevadas de otras fuentes adicionales, como las ampliaciones de capital. Entre 1929 y 1934, solo 33 de las 166 sociedades —15 de ellas eléctricas— ampliaron su capital social y, aun así, modestamente. Como se ve en la tabla 13, las ampliaciones de capital social en esos cinco años no superaron el 10% del total, muy concentrado en los sectores emergentes, mientras que minas e industria mantuvieron una tasa que podría ser cercana a la reposición, y en el transporte no se alcanzaba el 3%.

.")

Ampliaciones de capital entre 1929 y 1934 en sociedades evaluadas por el BE (en millones de pesetas corrientes, excepto columna 1 y 5, en porcentaje)

| Sectores | Sociedades | Ampliaciones efectivas | Capital social en 1934 | Ampliaciones sobre capital social (%) |

|---|---|---|---|---|

| Minería | 1 | 3,62 | 80,32 | 4,50 |

| Fabricación | 11 | 73,25 | 1.333,08 | 5,49 |

| Servicios públicos | 16 | 373,93 | 2.255,93 | 16,58 |

| Transporte | 4 | 25,50 | 1.063,55 | 2,40 |

| Construcción | 1 | 4,13 | 35,79 | 11,53 |

| Total general | 33 | 480,42 | 4.775,05 | 10,06 |

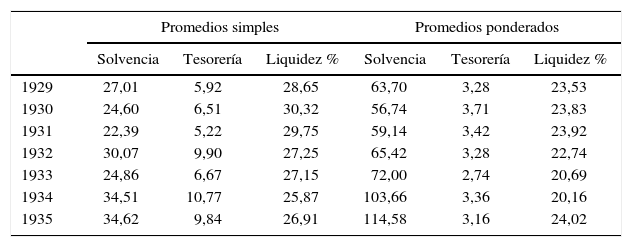

La evolución de los ratios de tesorería de las empresas supervisadas por el BE durante la Gran Depresión que se muestra en la tabla 14 (promedios simples a la izquierda) aporta algunos datos sobre la evolución de los desempeños empresariales. En su conjunto, las sociedades de la muestra no sufrieron problemas de liquidez, con un perfil estable, y aumentaron su ratio de solvencia en más de 7 puntos, y de modo más ligero el de tesorería. En términos ponderados (tabla 14, derecha), este sesgo se subraya. Liquidez y tesorería, aunque en niveles inferiores, se mantienen firmes, mientras que se dispara la solvencia. Esto es, Hunter (1982) predijo, las empresas mayores como estas aplicaron ante la crisis —caída de la rotación de ventas— políticas de contracción del gasto y/o la inversión, evitando aumentar el exigible, e incrementaron sus partidas de realizable y disponible. Significativamente, esa política fue compatible con dividendos estables, pese a la disminución de la rentabilidad. Esta se repercutió de modo atenuado sobre el accionista —la rebaja mayor fue de un tercio— a costa de no aumentar los fondos de amortización y reserva, aunque los porcentajes del activo correspondientes a la reserva total y la reserva de amortización, exentos aún de regulación, se mantuvieran estables en un promedio de un 11 y un 6%, respectivamente, entre 1929 y 1934. Tampoco disminuyó significativamente la inversión, como Schörter (2006) observó en los holdings eléctricos europeos. Entre las sociedades de la muestra, la relación entre el capital social y el activo se mantuvo estable, en torno a un 40%, con pequeñas variaciones intersectoriales. Las empresas reaccionaron, pues, tímidamente y a corto plazo.

Ratios de Tesorería. Promedios simples y ponderados

| Promedios simples | Promedios ponderados | |||||

|---|---|---|---|---|---|---|

| Solvencia | Tesorería | Liquidez % | Solvencia | Tesorería | Liquidez % | |

| 1929 | 27,01 | 5,92 | 28,65 | 63,70 | 3,28 | 23,53 |

| 1930 | 24,60 | 6,51 | 30,32 | 56,74 | 3,71 | 23,83 |

| 1931 | 22,39 | 5,22 | 29,75 | 59,14 | 3,42 | 23,92 |

| 1932 | 30,07 | 9,90 | 27,25 | 65,42 | 3,28 | 22,74 |

| 1933 | 24,86 | 6,67 | 27,15 | 72,00 | 2,74 | 20,69 |

| 1934 | 34,51 | 10,77 | 25,87 | 103,66 | 3,36 | 20,16 |

| 1935 | 34,62 | 9,84 | 26,91 | 114,58 | 3,16 | 24,02 |

En los primeros años del decenio de 1930, las sociedades anónimas españolas constituían aún una pequeña parte de su entramado empresarial. Entre ellas, la gran empresa española era un apéndice, fracción escueta pero moderna, de una economía en la que, como bien decía Ritmo, prevalecía «nuestro sistema total rudimentario y de pequeñas financiaciones y negocios»43. Con seguridad, uno de los grupos más destacables por su envergadura y solidez era aquel constituido por las compañías de la muestra aquí analizada, cuyas acciones y obligaciones eran pignoradas automáticamente por el BE hasta 1932.

El examen de esta fuente devuelve solo la imagen del mundo empresarial más selecto del período: las compañías cuyos valores habían sido dignos de la confianza del BE hasta 1932 y, aunque se generalizase la traba en primera instancia a la pignoración, lo siguieron siendo, en tanto el BE aprobaba el desempeño financiero y económico de la mayoría y valoraba positivamente su situación financiera y económica, así como su marcha general.

Algunas de las sociedades retratadas en 1932, como los ferrocarriles y las minas desde el sigloxix o los nuevos servicios públicos y los monopolios concedidos durante la Dictadura, conformaban por su tamaño una pléyade reseñable incluso en términos internacionales. Su diversificación sectorial era destacable. Se incorporaron sectores innovadores —alimentación, servicios—, constituyendo empresas sólidas, según denota la contabilidad que ellas declaraban y los informes de los directores de las sucursales del propio BE. No obstante, lo moderno no siempre se avenía con la mayor escala en el panorama empresarial español, pues este sesgo era también propio de sociedades que habían contado con apoyo público reciente, como transporte y astilleros, o eran monopolios concedidos por la propia Administración. Así, la conjunción de la crisis autóctona y la internacional incidió diferencialmente sobre estas empresas de mayor tamaño, y otras, en los casos en que este coincidía con la adscripción a los sectores más maduros tecnológicamente, expuestos al mercado internacional o que dejaron de gozar de la protección pública. A mayor diversidad intrasectorial, como en el caso de la manufactura, se aprecia una mayor divergencia en las trayectorias de las compañías.

La caída de la rotación de las ventas fue drástica y relativamente temprana, reflejándose atemperadamente en los descensos de la rentabilidad financiera y de aquella económica de casi todos los sectores. De hecho, el BE retiró temporalmente la confianza a un número importante de entidades entre 1932 y 1934: la pignoración de la mayoría de los valores fue trabada y las expectativas de hasta un 40% de las compañías se encontraba a juicio del BE en terreno negativo.

La reacción inmediata de las empresas siguió una vía predecible: escasas ampliaciones de capital social, mantenimiento de la solvencia y aumento ligero de las partidas más líquidas, aunque los activos no sufrieran un adelgazamiento ostensible. Las sociedades amortiguaron la repercusión de su pérdida de rentabilidad sobre los accionistas aupando los dividendos por encima de sus respectivas rentabilidades financieras, pero sin alterar significativamente los fondos de amortización y reservas.

Al cabo, la relevancia de la vertiente idiosincrática de la crisis de los treinta —los vaivenes políticos entre el Directorio Militar y la guerra civil— ha oscurecido la repercusión de la crisis de 1929 en España. Como reflejan los indicadores contables de las empresas de la muestra, esta no pasó de largo. En realidad, pese a que se perciba su vertiente idiosincrática en los sectores que habían dejado de gozar de protección pública en 1930, la cúpula de la empresa española no vivía enteramente al margen de los vaivenes que afectaban a sus vecinas europeas. Como en otros lugares, los negocios pujantes, y más cercanos al modelo chandleriano de los servicios públicos y las nuevas manufacturas siguieron abriéndose paso en estos primeros treinta, y el declive aceleró procesos que ya estaban en marcha en actividades obsolescentes y/o dependientes de los mercados internacionales. Lo peculiar es que las actividades antes protegidas y obsolescentes aglutinaban algunos de los negocios de mayor escala relativa. Y hasta ahí, porque, de nuevo, otra vertiente autóctona de la crisis, la guerra civil, cercenó de cuajo estos procesos.

Agradezco a todo el personal del Archivo Histórico del Banco de España y, en particular, a Elena Serrano y Virginia García de Paredes el entusiasmo con que han acompañado y seguido mis consultas a lo largo de estos años. Sin su esmero en la custodia y en la descripción de los fondos, este trabajo no habría sido jamás posible. Este trabajo fue discutido en el XI Congreso de la AEHE en Madrid y agradezco a mi amigo Ramon Ramon sus esmerados comentarios. El trabajo también ha mejorado sustancialmente gracias al interés mostrado en su labor por los revisores y editores de IHE.

Con carácter general, véase Bernanke (2004) y Temin (2010). Las comparaciones temporales han resucitado con gran vigor viejas polémicas: Eichengreen y O’Rourke (2010), Almunia et al. (2010), Crafts y Fearon (2010); Allen y Moessner (2012); Inklaar, de Jong y Gouma (2011).

Bernstein (1987, 1989). Sistematizado por Chandler (1992).

Foreman-Peck (1985), Cassis (1997, p. 231), Hannah (2008), Foreman-Peck y Hannah (2015), Carreras y Tafunell (1993).

La controversia, en Amatori (2009).

Los cambios en política fiscal y regulatoria, en Madureira (2007).

Aunque hoy sepamos que su desempeño empresarial no fue tan divergente. Para el contraste entre Gran Bretaña y Estados Unidos, véase la controversia entre Broadberry y Crafts (1990) vs. Hannah y Temin (2010). Para la confrontación Alemania-Gran Bretaña, véase Cassis (1997).

Se sabe que también proliferaron las pequeñas en razón del autoempleo, según Foreman-Peck (1985), y en la manufactura de la goma fueron las pequeñas empresas quienes sobrevivieron a la Depresión, según Fricke (1982).

Bresnahan y Raff (1991) estudiaron un solo sector, la industria del automóvil, y tomaron como proxy el tamaño de la planta para averiguar la aplicación de técnicas intensivas en capital.

En su comparación transnacional, Aldcroft y Morewood (2013, p. 115) consideran a España uno de los países «menos gravemente afectados» por la Gran Depresión en Europa —junto a Gran Bretaña, Holanda, Rumanía, Suiza, Escandinavia—, aunque la recuperación se interrumpiera en 1936. La vertiente idiosincrática de la crisis, en Martín-Aceña (2004), Comín (2010) y Palafox (2011).

La penetración de la crisis por vía del comercio exterior y la restricción de divisas, en Olariaga (1932, 1933), Adams (1933), Banco de España (1934, p. 354) y Perpiñá Grau (1936). Esta línea de análisis fue retomada por Hernández Andreu (1980, 1986). La crisis industrial en el País Vasco, Miralles (1988).

Según Hernández Andreu (1986, p. 100), la industria textil venía sumida en una larga crisis estructural desde 1920, pero según Palafox (1980, p. 14) la mejora salarial habría actuado como una palanca anticíclica, amortiguando la incidencia de la Gran Depresión.

El aprovechamiento del Registro Mercantil ha permitido en los últimos años avanzar en la demografía empresarial, aunque prevalezcan aún aproximaciones de rango regional. Martín Rodríguez et al. (2003).

Pese a las disoluciones, quiebras y suspensiones de pagos, en 1930 se contabilizaban 1.028 sociedades por acciones en España, y en 1935, 956. Tafunell y Carreras (2005, pp. 781-785, tablas 10.3 y 10.5).

Además de 21 corporaciones locales emisoras de deuda pública municipal, que aquí no se van a examinar.

Cuadro Anexo. Disponible en la versión on-line.

Los datos compilados por la Central de Balances se entregan voluntariamente por las compañías y no son compilados por el propio BE. Se caracterizan por estar descompuestos en múltiples criterios clasificatorios (sector, titularidad, región, dimensión, etc.), vienen acompañados de un riguroso análisis y son comparables internacionalmente. Ortega (1994).

Banco de España. Servicio de estudios (Banco de España, 1934).

No se ha encontrado la disposición interna para la creación y organización de este fichero.

Entre 1929 y 1934, el tamaño medio entre las consideradas por Tafunell y Carreras (2005) varía entre los 2,4 - 2,6 millones de Pta.pesetas, mientras que entre las de esta muestra lo hace en torno a los 30 millones de Ptapesetas.

Tafunell y Carreras (2005, p.789, cuadro 10.11). Ausencias reseñables son las del grupo eléctrico de La Canadiense, la Compañía de los Ferrocarriles de Tánger a Fez, Ferrocarriles Andaluces, Ferrocarriles del Oeste de España y la General del Corcho. Asturiana de Minas y Peñarroya sí fueron algunos años objeto de estudio, pero aquí se han suprimido, al no encontrarse sus Balances en pesetas.

Las discrepancias entre la suma del activo y del pasivo de cada empresa han servido para localizar estos errores.

Las carencias de estas aproximaciones, en Aubanell (1994) y Tafunell y Carreras (2005).

Las limitaciones de los estudios históricos sobre tasas de rentabilidad empleando contabilidades declaradas por las empresas, en Church, Baldwin y Berry (1994) y Capie y Billings (2001).

Esto se ha traducido a una baremación de mala (1), regular (2) y buena (3).A partir de 6 indica que se ha aprobado en los tres órdenes.

Para estudios similares, véase Cassis (1997, p. 86) y Tafunell (2000, p. 74). Una reflexión pormenorizada para las empresas eléctricas, en Bartolomé y Lanciotti (2011), apéndice.

El comportamiento controvertido de los precios en este período, en Tafunell y Carreras (2005, pp. 1289-1291, cuadro 16.19, columnas 4653 y 4654), calculadas por Prados de la Escosura (2003) y Maluquer de Motes (1987), respectivamente.

Si se excluyen las empresas financieras, la ROE fue de un 9,2. Tafunell y Carreras (2005, pp. 811-814, cuadro 10.27).

Los 99,51 millones de pesetas resultan de los 3 millones de libras esterlinas de capital social que Cassis (1997, p. 7) propone como umbral para este período, considerando un cambio de 33,17 pesetas por libra. Tafunell y Carrera (2005, p. 705, cuadro 2135).

Además de las financieras, para las que aquí se carece de datos.

Mientras el PIB habría caído no más de 7 puntos porcentuales en sus puntos más bajos, 1931 y 1933, respecto a 1929, los PIB sectoriales muestran diferencias notables entre el buen comportamiento relativo de la agricultura, y esencialmente los servicios, y las mayores dificultades de la industria, con caídas en 1933 en casi 13 puntos porcentuales respecto a 1929, aunque la peor parada fuera la construcción. Prados de la Escosura (2003, pp. 481: cuadro A 7. 4 y pp. 596: cuadro A. 11. 6).

Hernández Andreu (1986, p. 95) ya distinguió entre industrias tradicionales y nuevas.

Tafunell (2000). Recuérdese que la muestra del BE pierde en fiabilidad a partir de 1935.

- Descargar PDF

- Bibliografía

- Material adicional