La investigación se centra en analizar la evolución económica de Baleares entre 1950 y 2015, con un énfasis en el proceso de pérdida de activos industriales y avance decisivo del sector servicios, el turismo de forma particular. Se detallan argumentos teóricos procedentes de la literatura económica para especificar si esta caída industrial, que implica la terciarización de la economía, supone la desaparición absoluta de cualquier otra iniciativa al margen de los servicios. Los autores utilizan las variables macroeconómicas de Baleares para fijar el contexto general y el análisis de las tablas input-output, herramienta clave de la contabilidad nacional, para estudiar con mayor precisión la hipótesis de partida: los servicios en economías maduras pueden estimular actividades de transformación si se adopta una visión más amplia y actual del concepto de manufactura.

This study focuses on analysing economic developments in the Balearic Islands between 1950 and 2015, with an emphasis on the process of the loss of industrial assets and the decisive advance in the service sector, particularly tourism. Theoretical arguments from the economic literature are used to specify whether this industrial decline, which involves the outsourcing of the economy, is due to the absolute disappearance of any other initiative apart from the service sector. The authors use macroeconomic variables of Balearic Islands to set the general context, and an analysis of the input-output tables, a key tool in national accounts, in order to study this hypothesis: services in mature economies can stimulate transformation activities if a more comprehensive and current view of the manufacturing concept is adopted.

En los países en desarrollo es frecuente que se hable de cambios en el modelo de crecimiento, máxime en coyunturas que las instituciones económicas y los agentes político-sociales consideran problemáticas. La etapa que se abre con la Gran Recesión constituye, en tal aspecto, un momento histórico que propicia este tipo de planteamientos. La idea también se ha divulgado hacia países más rezagados y emergentes. El modelo exitoso de crecimiento, vigente hasta hace muy pocas décadas, era el industrial, y este era también el que podía facilitar tránsitos positivos a economías atrasadas. Una industria que espoleaba las exportaciones se traducía así en la imagen del desarrollo económico moderno; pero parece ser más borrosa ante las presentes fluctuaciones económicas.

En efecto, la evolución de las economías más avanzadas ha ido desde una estructura en la que la industria tenía un peso determinante y suponía economías externas hacia otros sectores, hasta un escenario en el cual el predominio es del sector servicios, con todas sus derivaciones (Cuadrado Roura, 2016). Este proceso, que es detectable estadísticamente sobre todo desde la década de 1980 (Rowthorn y Wells, 1987), abre perspectivas al análisis económico en una coyuntura en la que las vías de salida para la Gran Recesión no son claras ni inmediatas. Se dibujan nuevas cuestiones en el interior de las economías, tanto en las más desarrolladas como en las emergentes, en diferentes escalas, nacionales o regionales:

- •

¿Diversificar la economía?

- •

¿Volver a la industria desde unos servicios maduros?

- •

¿Qué industria? ¿Qué relaciones con los servicios?

- •

¿Cuál puede ser la función del sector público en todo este proceso?

Estas preguntas deben concretarse en estudios de caso. En tal sentido, el objetivo de este trabajo es precisamente aprovechar el conocimiento, ya sólido, sobre la evolución económica de Baleares, una región especializada en servicios terciarios y altamente competitiva en el turismo de masas —considerado un modelo exitoso de crecimiento—, para delimitar sus procesos de transición económica —de los sectores agrario e industrial al de servicios y de este a un escenario todavía incierto—, y aportar, a la vez, conclusiones que puedan ser útiles para otros ejemplos parecidos, sea cual sea la dimensión de la economía considerada. A partir de estos interrogantes, el trabajo se ordena de la siguiente manera. En un primer apartado, se plantea el nuevo concepto de «manufactura» desde la óptica de las economías avanzadas en el sector servicios y en su proceso de diversificación. A continuación, se aborda el caso balear, que se caracteriza precisamente por haber conocido un proceso de desarrollo industrial tardío y una caída manufacturera temprana, por la expansión de la economía turística desde los años 1960. Un tercer epígrafe se centra en el análisis de las tablas input-output de Baleares para los años 1983 y 2004 —las únicas disponibles—, para identificar con mayor especificación los procesos de cambio en el sector industrial y en el de servicios, enunciados en las partes previas del trabajo. Este se cierra con unas conclusiones que sintetizan las ideas básicas expuestas.

2Redefiniendo la manufacturaUn concepto que hay que clarificar es qué entendemos por manufactura a partir de los grandes cambios económicos desde la posguerra. Aquella se ha observado siempre —y con motivos totalmente plausibles— como un «producto» físico, generador de valor. De hecho, el crecimiento económico moderno se ha relacionado de forma intrínseca con el sector manufacturero, con la actividad industrial. Pero desde los años 1970, los procesos de deslocalización industrial han comportado las caídas de empleos manufactureros en países desarrollados (Estados Unidos, Alemania, Gran Bretaña, Italia, entre otros) y su incremento en naciones emergentes, sobre todo de Asia. En tal sentido, China es el epicentro industrial desde el momento en que dispone de unos 150 millones de trabajadores emplazados en el sector manufacturero —datos de 2016—, mientras en el conjunto de los países más avanzados —los del G7— apenas superan los 50 millones (Buró Nacional de Estadísticas de China, 2016).

La simbiosis entre el crecimiento de la producción manufacturera y el rendimiento económico ha sido considerada como una «ley» económica durante mucho tiempo, según los preceptos de Kaldor1: los crecimientos industrial y del PIB se explicarían por los efectos de la fabricación en los niveles de productividad en toda la economía. Tales impactos se deben a la transferencia de mano de obra de los sectores de baja productividad hacia el sector industrial, de manera que la fabricación sería el verdadero motor del crecimiento (Kaldor, 1966; Baumol, 1967; McMillan y Rodrik, 2011; De Vries et al., 2013; Dercon, 2014). Las sociedades y las economías terciarias, sin embargo, suponen una mayor complejidad en dicha noción: la mercancía no es ahora necesariamente (o únicamente) tangible, de forma que procesos creativos, distributivos y comerciales forman parte intrínseca de esta perspectiva más abierta: los productos son una mezcla híbrida entre producción física y servicios más o menos sofisticados, que incorporan cuotas más altas de inputs relacionados con la esfera de los servicios. Si se acepta esta argumentación, nos encontraremos con una idea diferente de lo que representa una manufactura industrial: esta se encuentra inmersa en unos contextos en los cuales otras ocupaciones —otras actividades que pertenecen a los servicios— son claves. Ello implica estructuras organizativas más flexibles, menos verticales (propias de los sectores industriales más tradicionales) y más intensivas en capital (pero no solo). Todo ello explicaría el progreso del sector terciario en las economías más avanzadas, junto a otras causas directas: el aumento del gasto privado, que a la vez se explica por la expansión de los mercados de trabajo (feminización, horarios extensos en toda la producción) y la importancia de los consumidores jóvenes; los servicios entendidos como inputs para la industria y para otros servicios; la comercialización de estos últimos y, finalmente, la demanda del sector público.

Estas fuertes imbricaciones no eran tan constatables en las economías industriales más directas, lo cual obliga a economistas y a políticos a revisar las concepciones convencionales que se tenían hasta ahora y, entonces, a ensanchar la noción de lo que entendemos por «industria». En efecto, según lo que se ha expuesto, dentro de esta caja conceptual se tendrían que introducir aquellos servicios destinados a la producción, de tal manera que, junto con la producción física, integrarían un sector más extenso —y más ajustado a la realidad de la economía— que la división clarkiana estricta y menos aclaratoria de la complejidad de los procesos económicos2. La visión más integradora del desarrollo es la que interesa3: las interrelaciones existentes entre sectores con rendimientos crecientes y otros decrecientes. En definitiva, la capacidad de los efectos de arrastre de determinadas actividades económicas, una idea ya expuesta para el caso balear (Manera, 2001). Este proceso se ha calificado como «causación circular acumulativa»: un avance importante en la producción cambia las condiciones de la actividad económica —manufacturera, en este caso—, lo cual promueve cambios en otros componentes del entramado industrial y estos, a su vez, otros efectos desestabilizadores. El cambio se hace progresivo y propagado. Es así como el aumento de la oferta de un bien producido con rendimientos crecientes se acaba por reforzar a sí mismo: su incremento productivo reduce costes y la competencia facilita que estos procesos endógenos generen economías externas a otras empresas por la bajada de los precios. El resultado es un incremento de beneficios y nuevas demandas del bien en cuestión (Moreno Rivas, 2008).

Estaríamos entonces ante círculos virtuosos en la economía regional, con transformaciones relevantes, como la irrupción de una nueva actividad económica que no es coyuntural ni episódica —el turismo de masas—, que revuelve por completo la estructura económica e infiere sendos fenómenos: la desindustrialización y la externalización de servicios. En ambos casos la relación entre salarios y productividad es importante, en 2 frentes:

- a)

Por la competencia de los países más desarrollados, con rendimientos crecientes y economías muy dinámicas que aumentan la productividad y facilitan la reducción de sus salarios de eficiencia. Esto penaliza otras economías que tienen sectores productivos con rendimientos decrecientes. El corolario es que los primeros exportan, mientras los segundos sucumben, de manera que conocen el desempleo y la caída de los salarios. La industria balear en los primeros años 1960 se encontraba en este escenario: ante serios competidores con producciones más amplias —por mayor inversión técnica—, productividades más elevadas y costes más ajustados.

- b)

La industria resistente, que no ha sucumbido en la fase anterior, se encuentra en una nueva encrucijada: la competencia de países emergentes, con rendimientos crecientes, salarios muy bajos y normativas laborales y ambientales muy permisivas, lo que estimula procesos de deslocalización productiva que buscan más desregulaciones y menos control. Estamos ante un nuevo golpe a la industria de los países más desarrollados. Es, en definitiva, el libre funcionamiento de las fuerzas del mercado, que incide en mayores desequilibrios regionales y que plantea la identificación de efectos de estancamiento y de impulso de la economía, siempre en un marco de desequilibrio.

Pueden distinguirse 2 diferencias sustanciales entre los servicios y la manufactura (Rodrik, 2015). En primer lugar, algunos servicios son comercializables, de manera que ostentan cada vez más importancia en el comercio mundial. Se trata, sobre todo, de actividades muy intensivas en conocimiento, pero que generan pocos puestos de trabajo. En segundo término, en naciones en desarrollo, los servicios absorben los excesos de mano de obra en actividades con productividades bajas e intensivas en fuerza laboral. Esto constituye un importante cuello de botella, toda vez que estas ocupaciones no pueden ampliarse sin ejercer una relación real de intercambio muy desfavorable contra sí mismas, es decir, reduciendo los precios de los servicios lo que, en definitiva, equivale a contraer los salarios. Esta autolimitación constriñe las capacidades de desarrollo en economías de servicios con calificaciones medias-bajas —menos intensivas en conocimiento—, si no se abren nuevas perspectivas de inversión y, por tanto, de empleo en otras actividades.

Las economías occidentales presentan una nueva naturaleza en los servicios. Estos tienen una función capital en la transición de estructuras industriales avanzadas hacia sectores sustentados en el conocimiento. De hecho, los servicios son las actividades que más contribuyen a la creación de empleos intensivos en conocimiento, con la globalización económica como acicate primordial, que estimula los mercados financieros, técnicos, de alto valor añadido y, también, turísticos (si bien aquí los matices son más importantes, como veremos). Estas actividades ya no se caracterizan por una baja productividad, según se ha documentado en la literatura sobre el crecimiento de las economías desarrolladas. Así, la investigación sobre una muestra de 30 países miembros de la OCDE demostró el avance constante de los servicios de alto valor añadido, mientras que los tradicionales (servicios sociales y personales, y hoteles y restaurantes) registraron aumentos de la productividad y los servicios modernos (transporte, intermediación financiera y telecomunicaciones) subrayaron cifras comparables a algunas actividades de alto crecimiento en el sector industrial4. La característica central de esta terciarización es su heterogeneidad, tanto en la Unión Europea, como en Estados Unidos y Japón (Jorgenson y Timmer, 2011). Al mismo tiempo, se aprecian diferencias importantes en cuanto a niveles de productividad y rendimiento en las comunicaciones y el transporte en países de Europa y en los servicios financieros en Estados Unidos, casos que muestran mejoras comparables a las de la fabricación estricta (Maroto Sánchez y Cuadrado Roura, 2009). En cualquier caso, la interconexión entre actividades terciarias e industriales rubrica que el contenido de cualificación de los sectores de transformación y los de servicios ha aumentado con el tiempo (Eichengreen y Gupta, 2011).

Sin embargo, la visión que se tiene sobre las economías de servicios suele ser negativa: se habla de actividades que se definen como «improductivas» y de productividades muy bajas, a la vez que se indica que son poco innovadoras y, al final, se advierte de que su grado de apertura hacia el exterior es inferior al resto de las actividades industriales. La expansión de los servicios supone, a su vez, el avance de la desindustrialización «clásica», es decir, la sustentada sobre el valor específico de la mercancía física. Ahora bien, muchas actividades de servicios son cada vez más «industrializadas», desde el momento en que suponen encadenamientos productivos intersectoriales, como se ha dicho. Esto ha provocado que se hable, también, de «desindustrialización positiva», relacionada con aumentos en la productividad de los sectores industriales resistentes y con la absorción de gran parte de la mano de obra excedentaria por el sector servicios. Esto constituye un reto innegable para la economía aplicada actual. En tal aspecto, los estudios de caso, a partir de la profundidad que proporciona la historia económica, son de gran utilidad.

3Baleares: de la agroindustria a los servicios diversificadosLa industrialización balear fue tardía. La desindustrialización ha sido prematura. He aquí 2 grandes conclusiones que se pueden extraer, sin miedo al error, cuando se analiza el proceso económico evolutivo de Baleares. Como suele suceder en todas las frases vehementes, existen matices y claroscuros: también aquí. El desarrollo industrial de las islas ha pasado por fases diferenciadas, con protagonistas y sectores distintos. Pero toda esta trayectoria sucumbe en la posguerra, de forma precoz, tras casi un siglo de actividad industrial más tangible y relevante (Manera, 2001). En tal aspecto, Baleares se inserta en un contexto más amplio de análisis, en el que se dibujaron nuevas vías interpretativas del crecimiento industrial. Unos trazos que significaron la reivindicación de la manufactura intensiva en trabajo —y apenas en inversión tecnológica— y el logro de innovaciones organizativas que no siempre generaban incrementos en la productividad. Estos se indujeron en la esfera comercial, más que en la estrictamente productiva.

Baleares, que se adentraba en el siglo XIX con un perfil económico agrario, pero en el que coexistían actividades de transformación nada despreciables (jabones, textiles, cuero, piel, entre otras), sintetizaba una realidad: la mayor parte de las exportaciones (más del 60%) por los principales puertos isleños (Palma, Maó, Ciutadella), medidas en términos monetarios, eran productos manufacturados entre 1860 y 1930. Esto colocaba a Baleares, en los años 1930, con un 40% de fuerza laboral industrial, dato que, unido a otras informaciones conocidas en los ámbitos mercantil y productivo, hacen repensar toda una serie de tópicos que todavía funcionan en la visión más convencional de la evolución económica isleña. La industrialización de Baleares fue patente, si bien tardía (a partir de 1870) y protagonizada por sectores no líderes en el crecimiento industrial, actividades en las que el factor humano era mucho más decisivo que el tecnológico. La situación cambió de forma radical a partir de la segunda mitad de la década de 1950, al cobijo del desarrollo del turismo de masas y al rescoldo de toda una serie de medidas económicas liberalizadoras planteadas desde el Consejo de Ministros, que supusieron un contexto propicio para las inversiones en un «nuevo» sector económico (Manera, 2001, 2006, 2014). Y, como es evidente, en unos momentos de expansión de la demanda europea gracias a las políticas de corte keynesiano que se impulsaron desde la mayor parte de los países de Europa occidental.

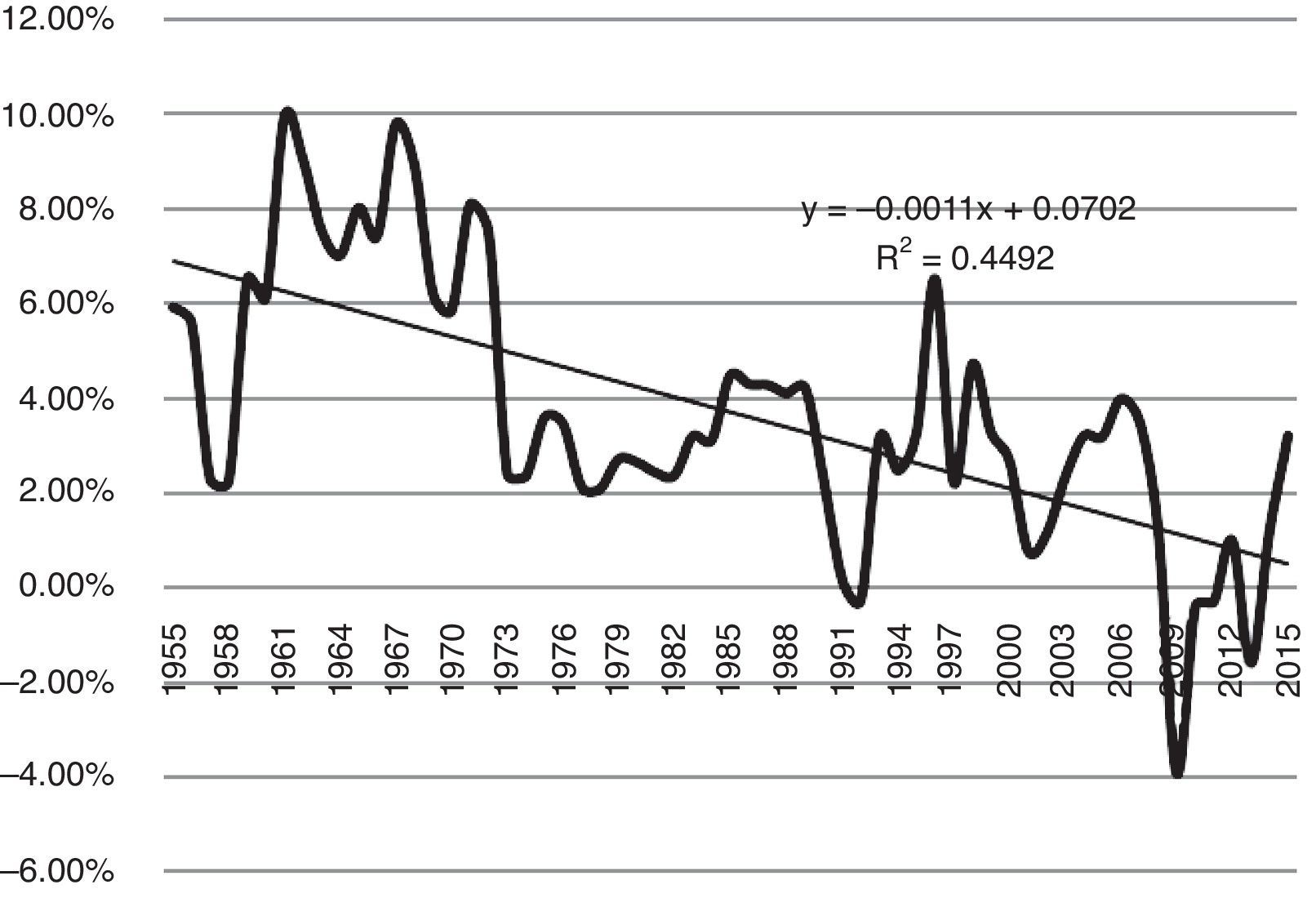

En 2016, Baleares contaba con 1,1 millones de habitantes, en un territorio discontinuo, formado esencialmente por 4 islas. Pero recibe —el dato más reciente es de 2015— cerca de 14 millones de visitantes al año. Este último número convierte al archipiélago en un motor fundamental en la economía turística de España —una clara salvaguarda en su balanza de pagos—, y una potencia turística en el Mediterráneo. El turismo de masas despegó, en Mallorca e Ibiza, a fines de la década de 1950 e inicios de la de 1960, y algo más tarde en Menorca, isla netamente industrial. Las tasas de crecimiento económico (véase fig. 1) dibujan ese proceso: el PIB se disparó entre 1957 y el estallido de la crisis de 1973, con guarismos superiores al 5%. La recuperación de esta recesión se interrumpió en 1991, con la caída abrupta del crecimiento, seguida de un nuevo repunte alcista que se desmoronó tras el grave impacto ocasionado por los atentados terroristas en Estados Unidos, que inducjeron el miedo a volar y, por consiguiente, la caída en la llegada de turistas a las islas. La Gran Recesión abrió una nueva fase contractiva, que fue intensamente dura en 2009, con tenue recuperación a partir de 2014.

e Institut Balear d’Estadística (IBESTAT).")

Tasas de crecimiento económico de Baleares, 1955-2015.

Fuente: De la Fuente (2009a, 2009b) e Institut Balear d’Estadística (IBESTAT).

Esta evolución económica vista de forma estilizada tiene una clara línea de tendencia a la baja. La competitividad del modelo balear descansa sobre la producción de labour using, sustentada en la intensificación de la mano de obra. En este escenario, bajos salarios, intensidad laboral y tipo de cambio (principalmente entre el euro y la libra esterlina) constituyen las palancas básicas para superar las pérdidas de productividad. Es decir, estamos ante un modelo de crecimiento que, desde 1985, basa su competitividad en los precios de su actividad económica central, que es el turismo de masas. La competitividad sobre caídas de precios es diferente de la sustentada sobre la calidad, que depende de la capacidad para generar nuevos productos de mejor nivel. En este caso, los precios influyen menos y la demanda depende de forma más directa de los ingresos: la elasticidad-ingreso de la demanda es elevada en estos casos y suele beneficiar a economías desarrolladas. Cuanto mayor es la calidad, mayor es la influencia de la elasticidad-ingreso de la demanda, de forma que el efecto ingreso acaba por superar al efecto precio. Por el contrario, la competitividad sobre precios se relaciona con el coste de trabajo por unidad producida. Aquí los costes laborales unitarios acaban por ser la piedra de toque de la estrategia empresarial, desde el momento en que no se generan tendencias inversoras. Ello, además, redunda negativamente sobre la productividad del trabajo, toda vez que es la intensidad del proceso productivo —la utilización masiva de fuerza laboral de escasa calificación— lo que prima para las empresas.

En efecto, el modelo parece entrar en crisis desde los años 1970, que se acentuó a partir de la mitad de la década de 1980. Se puede afirmar que es este un punto cronológico de inflexión, que se manifiesta en mayor presión sobre el mercado de trabajo —con el peso de contrataciones más precarias y salarios más ajustados— y la expansión de la oferta de plazas hoteleras, sobre todo no regladas (Manera, 2009). Tal situación alimenta la falta de inversiones productivas, con la única excepción del desarrollo del sector de la construcción, hecho que ha estimulado, a su vez, el proceso de financiación de la economía balear, similar a lo acontecido en el conjunto de las economías avanzadas.

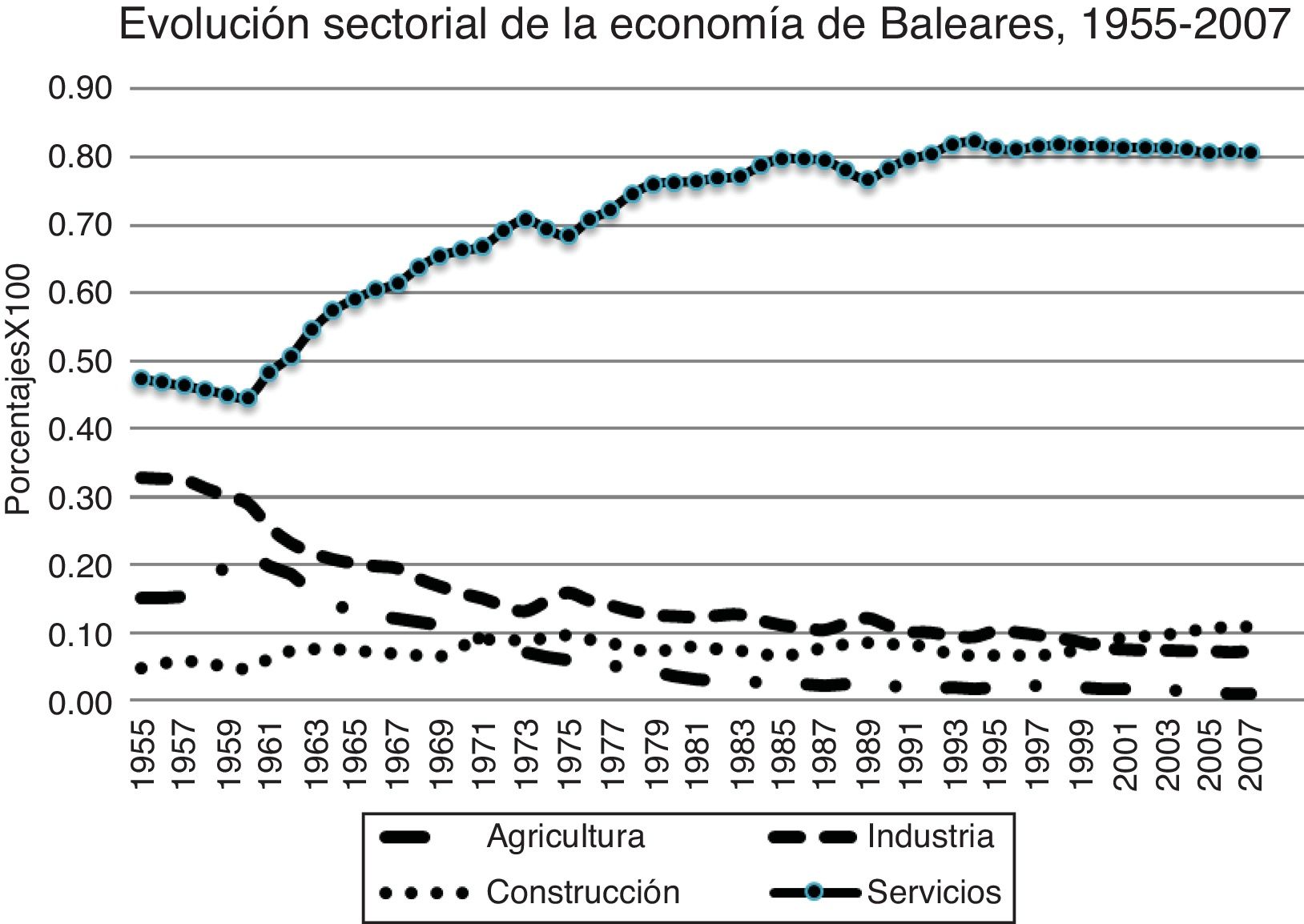

La desagregación porcentual de ese crecimiento (consúltese la fig. 2) constata con claridad el avance imparable de los servicios y el desplome de la agricultura y, en menor grado, de la industria; la construcción avanza al empuje de la creación de nuevas infraestructuras, privadas y públicas, vinculadas de forma directa e indirecta a los servicios. Es decir, Baleares, que disponía de una estructura económica agroindustrial hasta los años 1940-1950, conoce la precocidad del fenómeno de la desindustrialización y su relevo por nuevos servicios: el turístico, de manera preeminente. El contexto socioeconómico europeo fue fundamental para esta transición, pero también la función empresarial se reveló como determinante. Factores exógenos y endógenos condicionaron e incentivaron el empuje turístico de Mallorca e Ibiza. La balear mayor se va desindustrializando: la industria pierde más de 10 puntos porcentuales entre 1955 y 1970 y apenas llega al 10% de la estructura económica a comienzos del siglo XXI. En paralelo, la agricultura se diluye hasta absorber apenas el 2% del PIB isleño en los albores de la nueva centuria. Los servicios son, desde 1960, los reyes del crecimiento. Y en aquellos, y en una primera fase, domina la actividad relacionada directamente con el desarrollo del turismo de masas. La construcción se acomoda a esa expansión: su curva es más renqueante, más cíclica, pero con una tendencia al alza.

e Institut Balear d’Estadística (IBESTAT). Los datos se presentan en porcentajes sobre la unidad.")

Evolución sectorial de la economía de Baleares, 1955-2008.

Fuente: De la Fuente (2009a, 2009b) e Institut Balear d’Estadística (IBESTAT). Los datos se presentan en porcentajes sobre la unidad.

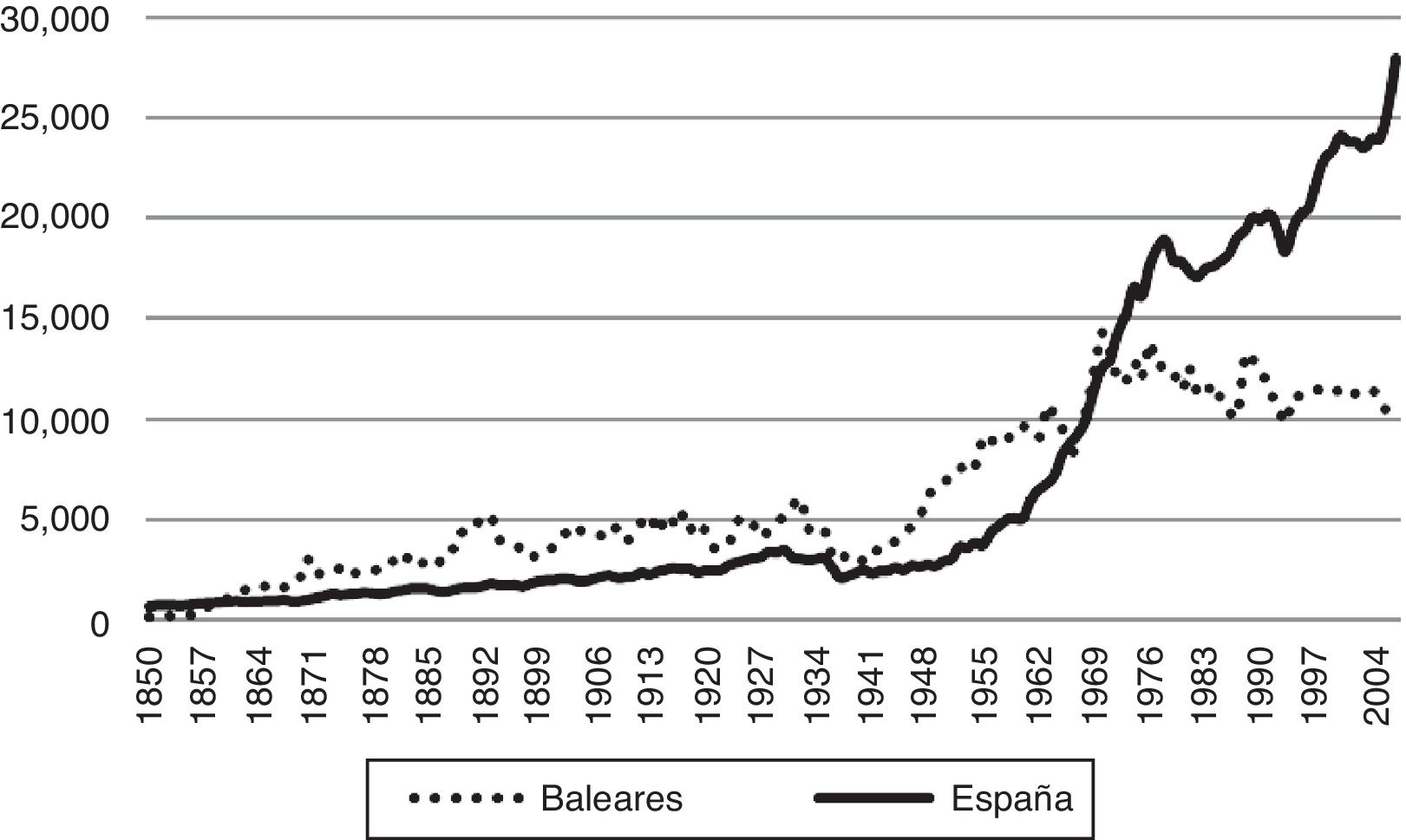

Sintéticamente, la evolución industrial balear no difería en exceso de la de otras comunidades autónomas. De hecho, el producto industrial por habitante desde 1850 hasta 2007, medido en pesetas constantes de 1970, era superior en las islas a la media española hasta mediados de la década de 1960 (fig. 3). A partir de ahí, se detecta con nitidez la pérdida industrial insular en contraste con el dato hispano. El índice de producción industrial balear tiene, a su vez, para idéntico periodo de tiempo, un perfil que va paralelo a otros índices (Andalucía, País Vasco y Cataluña [Manera y Parejo, 2012]), con lógicas disparidades que son ya bien conocidas. Pero obsérvese cómo ese paralelismo se fisura a partir de fines de los años 1960 e inicios de 1970: el índice de producción industrial pierde fuerza en comparación con el resto de los índices observados. Este proceso se confirma con la estructura laboral: el sector terciario gana enteros mientras adelgazan agricultura e industria, un análisis también plenamente conocido en la historia económica balear. En definitiva, la desindustrialización se afianzaba en relativamente poco tiempo y se rubricaba un cambio radical en las actividades productivas del archipiélago. ¿Qué industria —en la concepción abierta que se ha expuesto anteriormente— resta en la estructura económica?

. Fuente: Manera y Parejo (2012).")

Producto industrial por habitante, 1850-2005 (en pesetas de 1970).

Fuente: Manera y Parejo (2012).

Los datos certifican la pérdida industrial de una economía que había demostrado tener protagonismo manufacturero en sectores no líderes intensivos en fuerza de trabajo hasta prácticamente los años 1950. La noción de desindustrialización, con los argumentos descritos en los apartados precedentes, obliga a considerar si, en esta estructura terciaria de Baleares, existen imbricaciones intersectoriales que amplían la idea convencional sobre lo que se entendía como industria; en otras palabras: si los servicios se «industrializan» y si estos, a su vez, generan externalidades positivas sobre el sector turístico, el más importante en las islas. Para ello, se ha trabajado con un material estadístico potente, cuyo tratamiento puede contribuir a despejar esas incógnitas: las tablas input-output de la economía balear para los años 1983 (Conselleria, 1988) y 2004 (Conselleria, 2007).

4.1La tabla input-outputUna tabla input-output proporciona información detallada sobre las actividades productivas realizadas dentro de un territorio económico, tanto desde el punto de vista de la oferta como de la demanda o destino final de la producción. Las primeras tablas input-output elaboradas para la economía de los Estados Unidos, así como las primeras aplicaciones realizadas con ellas, fueron concebidas por el economista ruso Leontief (1936, 1941). Estas aportaciones abrieron un nuevo campo de aplicaciones extraordinariamente fructífero por el que Leontief recibiría algunos años después, en 1973, el Premio Nobel de Economía.

Los elementos de una tabla input-output son bien conocidos: la matriz de consumos intermedios, la matriz de factores primarios y la matriz de demanda final. Cada columna de la matriz de consumos intermedios nos muestra los productos intermedios empleados por cada rama productiva para desarrollar su actividad; a veces, las tablas proporcionan un desglose de estos consumos intermedios atendiendo a su origen (local o importado). La de factores primarios presenta, por una parte, una desagregación del valor añadido bruto que completa la información relativa a la estructura de costes de cada rama y, por otra, la cantidad de recursos externos o importaciones de bienes equivalentes que suplementan la producción interior de la rama. Por último, la matriz de demanda final desglosa en varias operaciones (consumo de los hogares, consumo colectivo, formación bruta de capital y exportaciones) el exceso de los recursos disponibles de cada rama sobre el total de demanda interindustrial.

Desde un punto de vista contable, la elaboración de una tabla input-output es de gran importancia, ya que obliga a las oficinas encargadas de elaborar las cuentas nacionales a equilibrar recursos y empleos al nivel de rama.

4.2SectorizaciónLa observación de los cambios en la sectorización utilizada entre 1983 y 2004 para la realización de las respectivas tablas input-output permite ver la transformación de la economía balear en este periodo:

- a)

Se agregan los sectores «Agricultura», «Ganadería», «Silvicultura y caza» y «Pesca» de 1983 en un único sector en 2004: así queda patente la pérdida de la importancia del sector agrícola.

- b)

Dentro de la industria, lo que más destaca es lo siguiente: por una parte, el sector «Minerales y productos minerales no metálicos» de 1983 se desagrega en 2004, entre otros, en «Minerales no energéticos», «Cemento, cal y yeso», «Vidrio». La importancia de la construcción en el periodo analizado hace que resulte interesante el análisis de las interrelaciones de estos sectores desagregados con el resto de la economía. Por otra parte, el sector «Productos metálicos» de 1983 se desagrega en 2004 en «Maquinaria y equipo mecánico. Maquinaria y material eléctrico», «Maquinaria de oficina y equipo informático», «Material electrónico, equipos y aparatos de radio, televisión y comunicaciones», «Vehículos de motor, remolques y semirremolques», «Naves y material de transporte naval», «Otro material de transporte». La importancia de la informatización de los procesos de atención al cliente y de los servicios de transporte en una economía orientada a los servicios y especialmente al turismo genera la necesidad de incluir en el análisis estos nuevos sectores industriales.

- c)

Dentro de los servicios lo más destacable es, en primer lugar, que los sectores de 1983 de «Transporte exterior», «Transporte interior» y «Actividades anexas al transporte», en 2004 se han desagregado en los siguientes 8 sectores: «Servicios de transporte terrestre de pasajeros regular», «Servicios de transporte de pasajeros terrestre discrecional», «Servicios de transporte terrestre de mercancías», «Servicios de transporte marítimo de pasajeros», «Servicios de transporte marítimo de mercancías», «Servicios de transporte aéreo de pasajeros», «Servicios de transporte aéreo de mercancías» y «Otros servicios anexos a los transportes de mercancías». Por último, los «Servicios prestados a las empresas» de 1983 se desagregan en 2004 en «Servicios de informática», «Servicios de investigación y desarrollo» y «Otros servicios empresariales».

El transporte es la clave en este proceso de transformación, tanto desde el punto de vista de los servicios —con la aparición de nuevos servicios de transporte— como del sector industrial —con la irrupción de sectores industriales proveedores de materiales claves en el desarrollo del servicio de transporte—. Y esta idea embrionaria que aparece con tan solo analizar el cambio en la sectorización de la economía balear se puede constatar al calcular y analizar los índices de Rasmussen de 1983 y 2004 en Baleares.

4.3Sectores clave, estratégicos y de arrastreGracias a la desagregación multisectorial que presentan las tablas input-output, se puede realizar un análisis de las relaciones existentes entre los sectores, en este caso de la economía balear. El análisis de las necesidades que un sector tiene del resto de la economía, así como de las necesidades que toda la economía tiene de un sector en concreto, permitirá conocer los sectores claves, estratégicos y de arrastre de Baleares.

El modelo input-output fue específicamente concebido para destacar dichas interdependencias sectoriales y calcular los niveles de producción sectorial que permiten satisfacer un vector de demanda final compuesto por consumo, inversión y exportaciones.

En una economía cerrada5, la producción de cualquier bien o servicio se lleva a cabo empleando bienes intermedios ya producidos, junto a los servicios de trabajo y capital. En concreto, la función de producción6 del producto i es

Donde Yi es el nivel de producción del bien i; Xji representa la cantidad del producto j necesaria en la producción del producto i; aji es la cantidad del producto j necesaria para producir una unidad del producto i; Li y Ki son las cantidades de servicios de trabajo y capital empleadas en la producción del bien i y li y ki son los requisitos unitarios de trabajo y capital, respectivamente.

Suponiendo que los productores minimizan el coste de producción y los precios de todos los factores son positivos, las cantidades demandadas de factor trabajo y capital satisfacen las siguientes condiciones:

Por tanto, los requisitos unitarios de producción se pueden estimar dividiendo las cantidades contratadas de factores por el correspondiente nivel de producción, información que nos proporciona cualquier tabla input-output.

Por todo lo dicho, la demanda intermedia del producto i se obtiene sumando las demandas de todos los sectores

Si Di es la demanda final del producto i, la igualdad entre oferta y demanda en todos los sectores requiere, por tanto, que se cumpla el sistema de ecuaciones

El sistema de ecuaciones anterior suele expresarse en notación matricial de la siguiente forma:

donde Y y D son los vectores columnas de producción y demanda final respectivamente y

es la matriz de coeficientes técnicos.

Los niveles de producción que garantizan la igualdad entre ofertas y demandas serían, por tanto:

donde los elementos mij de la matriz (1−)−1, conocida como la inversa de Leontief, son los niveles de producción de cada uno de los sectores i que permiten satisfacer una unidad de demanda final del bien j y cero unidades de demanda final del resto de los productos.

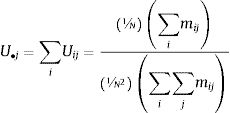

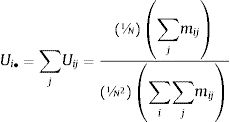

Rasmussen (1957) propone unos indicadores que permiten detectar los sectores clave de una economía a partir de los elementos de la matriz inversa de Leontief. Por un lado, plantea un índice impulsor que mide el poder de arrastre de un incremento de la demanda dirigida al sector j, y se define como

donde el numerador es la media simple de los efectos sobre la producción de todos los sectores de un aumento unitario de la demanda final dirigida al sector j y el denominador es el impacto medio para el conjunto de los sectores. Cuando el valor del indicador es mayor que 1, el impacto del sector sobre el conjunto del sistema es superior al impacto medio.

Por otra lado, plantea un índice estratégico que mide la necesidad que tiene toda la economía de un sector en concreto: si dicho sector parase de producir estrangularía la producción del resto de la economía y se define como

Si Ui• >1, interpretaremos que el efecto sobre la producción del sector i de una expansión de la demanda de cualquier sector tomado al azar es mayor que la media, es decir, dicho sector tiene capacidad para estrangular la economía.

A partir de los indicadores presentados, un sector podría calificarse como clave para una economía si U•j>1 y Ui•>1, al tener efectos de arrastre superiores a la media tanto sobre otros sectores como de estos sobre aquel. Si solo Ui•>1 y U•j>1, puede tratarse de un sector estratégico en el sentido de constituir posibles estrangulamientos del sistema económico. Si, por el contrario U•j>1 y Ui•<1, nos encontramos con sectores importantes como impulsores del crecimiento. Las limitaciones de los indicadores de Rasmussen y los de Chenery-Watanabe son bien conocidas (véase, Pulido y Fontela, 1993), no obstante, la mayoría de los estudios intersectoriales continúan utilizándolos (De Pablo y Céspedes, 1996; Enciso y Sabaté, 1995; Fernández Fernández y Fernández Grela, 2000; Iráizoz y Rapún, 2001). La aplicación de estos índices a la economía balear de 1983 y 2004 se presentan en los anexos A y B, respectivamente.

En 1983, los sectores de «Transporte exterior» y «Transporte interior» aparecen como sectores estratégicos en la economía balear: su producción es necesaria para que el resto de la economía pueda producir. Sin embargo, no generan efectos de arrastre por encima de la media en el resto de la economía. En 2004, el sector «Servicios de transporte terrestre de mercancías» sigue siendo un sector estratégico, pero el resto de los servicios de transporte marítimo y aéreo aparecen como con capacidad de arrastre, es decir, necesitan que otros sectores produzcan para ellos seguir produciendo. La conexión con los sectores industriales de transporte («Maquinaria y equipo mecánico», «Vehículos de motor, remolques y semirremolques», «Naves y material de transporte naval», etc.) queda patente. Sin embargo, como analizaremos más tarde, la producción de estos sectores industriales ha caído si comparamos las cifras entre 1983 y 2004, mientras que las importaciones han subido. La desindustrialización se ha producido en Baleares, aunque sus sectores estén cada vez más conectados. Finalmente los servicios de transporte anexos se convierten en sectores clave de la economía balear en 2004.

Comparando los sectores clave en Baleares entre 1983 y 2004, vemos que en 1983 «Industria alimenticia», «Productos metálicos», «Construcción» y «Banca» son los sectores primordiales, mientras que 20 años más tarde «Construcción» sigue siendo determinante, junto a «Comercio», «Servicios anexos al transporte» y «Alquiler de inmuebles», principalmente. La fotografía cambia y muestra la terciarización de la economía balear.

4.4Producción e importacionesLa gran riqueza informativa a nivel sectorial que nos proporcionan las tablas input-output permite profundizar en el análisis del proceso de desindustrialización producido en la economía balear entre 1983 y 2004. Agregando las tablas de ambos años a 5 grandes sectores, «Agricultura», «Energía», «Industria», «Construcción» y «Servicios», podemos obtener las variaciones sectoriales en producción, puestos de trabajo e importaciones del resto de España en este periodo.

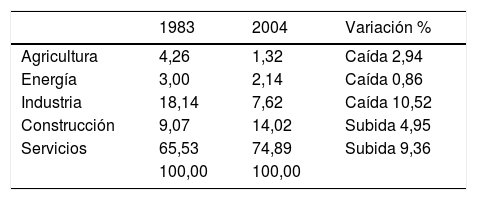

Los datos recogidos en la tabla 1 subrayan que el peso de la producción del sector industrial sobre el total en Baleares entre 1983 y 2004 cae 10,52 puntos porcentuales, mientras que el sector de la construcción y el de servicios suben 4,95 y 9,36 puntos porcentuales, respectivamente. Mientras que en 1983 el 65,53% de la producción de Baleares era realizada por sectores de servicios, la cifra aumenta al 74,89% de la producción total en 2004. La contrapartida se encuentra en el sector industrial, toda vez que el 18,14% de la producción de Baleares en 1983 provenía de sectores industriales, mientras que en 2004 solamente el 7,62 de la producción es industrial.

Producción sectorial

| 1983 | 2004 | Variación % | |

|---|---|---|---|

| Agricultura | 4,26 | 1,32 | Caída 2,94 |

| Energía | 3,00 | 2,14 | Caída 0,86 |

| Industria | 18,14 | 7,62 | Caída 10,52 |

| Construcción | 9,07 | 14,02 | Subida 4,95 |

| Servicios | 65,53 | 74,89 | Subida 9,36 |

| 100,00 | 100,00 |

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

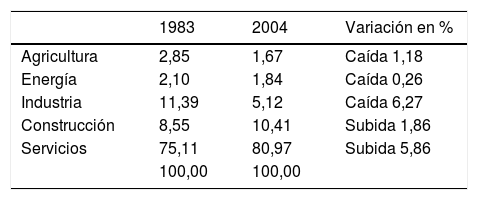

En términos de valor añadido, que recoge la remuneración de los asalariados, el excedente bruto de explotación y los impuestos netos sobre la producción, se aprecia en la tabla 2 que, en 1983, el 11,39% del total del valor añadido bruto de Baleares se generaba en el sector industrial, mientras que 20 años más tarde tan solo el 5,12% lo hacía en dicho sector. Sin embargo, en 1983 el 75,11% del valor añadido de Baleares se gestaba en los sectores de servicios. El peso se ha incrementado hasta el 80,97% en 2004.

Valor añadido bruto, totales sectoriales

| 1983 | 2004 | Variación en % | |

|---|---|---|---|

| Agricultura | 2,85 | 1,67 | Caída 1,18 |

| Energía | 2,10 | 1,84 | Caída 0,26 |

| Industria | 11,39 | 5,12 | Caída 6,27 |

| Construcción | 8,55 | 10,41 | Subida 1,86 |

| Servicios | 75,11 | 80,97 | Subida 5,86 |

| 100,00 | 100,00 |

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

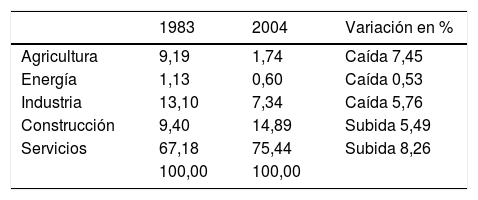

Con relación a los puestos de trabajo (tabla 3), es interesante resaltar que su peso en la industria sobre el total pierde 5,76 puntos porcentuales entre 1983 y 2004, frente a la caída de 10,52 puntos porcentuales en la producción total, lo que afecta, por tanto, negativamente a la productividad del sector; mientras que en los servicios, el peso de la producción aumenta 9,36 puntos porcentuales y el de los puestos de trabajo 8,26 puntos, de manera que provoca un incremento de su productividad. El resultado es una industria menos productiva y con menor peso frente a un sector servicios mayor y más productivo.

Puestos de trabajo, totales sectoriales

| 1983 | 2004 | Variación en % | |

|---|---|---|---|

| Agricultura | 9,19 | 1,74 | Caída 7,45 |

| Energía | 1,13 | 0,60 | Caída 0,53 |

| Industria | 13,10 | 7,34 | Caída 5,76 |

| Construcción | 9,40 | 14,89 | Subida 5,49 |

| Servicios | 67,18 | 75,44 | Subida 8,26 |

| 100,00 | 100,00 |

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

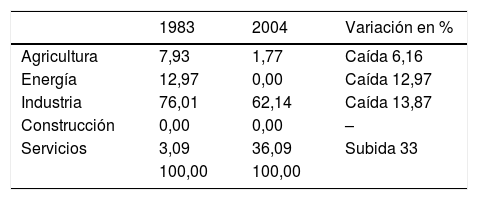

Siguiendo las tendencias marcadas por la producción, la caída del peso de las importaciones industriales del resto de España (tabla 4) alcanza los 13,87 puntos porcentuales. En 1983, el 76% de las importaciones del resto de España las realizaba el sector industrial, mientras que en 2004 cae al 62,14% de las importaciones totales. El peso de las importaciones del sector servicios por definición es inferior, pero ha aumentado fuertemente en el periodo analizado: pasa de significar el 3,09% del total de las importaciones del resto nacional en 1983 al 36,09% en 2004.

Importaciones del resto de España, sectorial

| 1983 | 2004 | Variación en % | |

|---|---|---|---|

| Agricultura | 7,93 | 1,77 | Caída 6,16 |

| Energía | 12,97 | 0,00 | Caída 12,97 |

| Industria | 76,01 | 62,14 | Caída 13,87 |

| Construcción | 0,00 | 0,00 | – |

| Servicios | 3,09 | 36,09 | Subida 33 |

| 100,00 | 100,00 |

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

Finalmente se analizan los cambios de las interrelaciones sectoriales destinadas a satisfacer la demanda de formación bruta de capital o inversión (INV) en Baleares entre 1983 y 2004.

La inversión no solo es importante por la producción, el VAB o el empleo que generan directamente, sino también por el efecto que tienen sobre el resto de la economía. Las empresas suministradoras de insumos y factores de la producción necesarios para satisfacer la demanda de inversión son también una parte esencial de las repercusiones de la inversión en la economía.

En definitiva, un objetivo habitual es medir no solo los efectos directos de la actividad (en este caso de la actividad inversora), sino también los efectos indirectos: los efectos multiplicativos en las ramas que abastecen de inputs a las ramas que producen para satisfacer las necesidades de inversión.

Los efectos que sobre la producción genera la actividad inversora en Baleares pueden ser calculados a través del producto de la matriz inversa de coeficientes regionales, es decir I−A−1, y del vector de inversión.

El modelo tiene la siguiente expresión matricial:

Considerando INV el vector de formación bruta de capital de las tablas input-output de Baleares de los años correspondiente a 1983 y 2004.

Aplicando el modelo tal y como se indica, se obtiene para cada rama de actividad los efectos tanto directos como indirectos que la inversión produce en el conjunto de la economía balear.

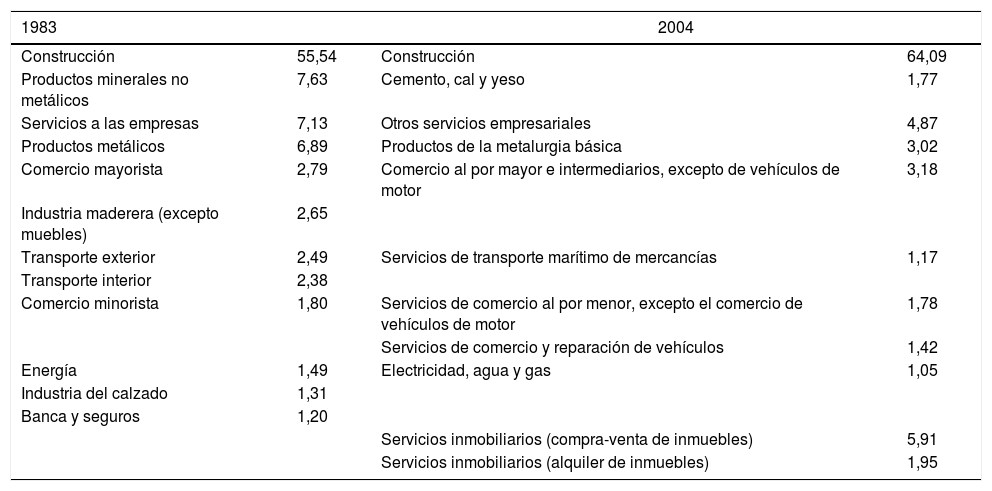

En la tabla 5 se puede ver cómo ha aumentado la importancia del sector de la construcción entre 1983 y 2004 como sector clave para satisfacer la demanda de inversión que se realiza en nuestra economía. El 55,54% del total de la producción de Baleares necesaria para satisfacer la demanda de inversión en la comunidad provenía del sector de la construcción en 1983. Esta cifra asciende al 64,09% en el 2004. El 7,63% de la producción total de Baleares para satisfacer la demanda de inversión provenía del sector «Productos minerales no metálicos» en 1983, sin embargo, esta cifra en el año 2004 es muy inferior, en concreto, del 1,77% en el sector «Cemento, cal y yeso». La misma pérdida de importancia se confirma en los sectores de «Productos metálicos». Por tanto, se confirma de nuevo la disminución de la importancia de la producción de los sectores industriales, compensada con una mayor importación de dichos productos. Sin embargo, en 2004 aparecen nuevos servicios muy ligados a la construcción cuya producción es necesaria para satisfacer la demanda de inversión. En concreto, el 5,91% de la producción total necesaria para satisfacer la demanda de inversión en Baleares proviene del sector «Servicios inmobiliarios (compra-venta de inmuebles)» y el 1,95% del sector «Servicios inmobiliarios (alquiler de inmuebles)».

Porcentaje sobre el total de la producción necesaria para satisfacer la formación bruta de capital de Baleares

| 1983 | 2004 | ||

|---|---|---|---|

| Construcción | 55,54 | Construcción | 64,09 |

| Productos minerales no metálicos | 7,63 | Cemento, cal y yeso | 1,77 |

| Servicios a las empresas | 7,13 | Otros servicios empresariales | 4,87 |

| Productos metálicos | 6,89 | Productos de la metalurgia básica | 3,02 |

| Comercio mayorista | 2,79 | Comercio al por mayor e intermediarios, excepto de vehículos de motor | 3,18 |

| Industria maderera (excepto muebles) | 2,65 | ||

| Transporte exterior | 2,49 | Servicios de transporte marítimo de mercancías | 1,17 |

| Transporte interior | 2,38 | ||

| Comercio minorista | 1,80 | Servicios de comercio al por menor, excepto el comercio de vehículos de motor | 1,78 |

| Servicios de comercio y reparación de vehículos | 1,42 | ||

| Energía | 1,49 | Electricidad, agua y gas | 1,05 |

| Industria del calzado | 1,31 | ||

| Banca y seguros | 1,20 | ||

| Servicios inmobiliarios (compra-venta de inmuebles) | 5,91 | ||

| Servicios inmobiliarios (alquiler de inmuebles) | 1,95 | ||

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

Es muy sintomático que el sector clave para satisfacer la demanda de inversión en Baleares fuese y siga siendo, con mayor fuerza, el sector de la construcción.

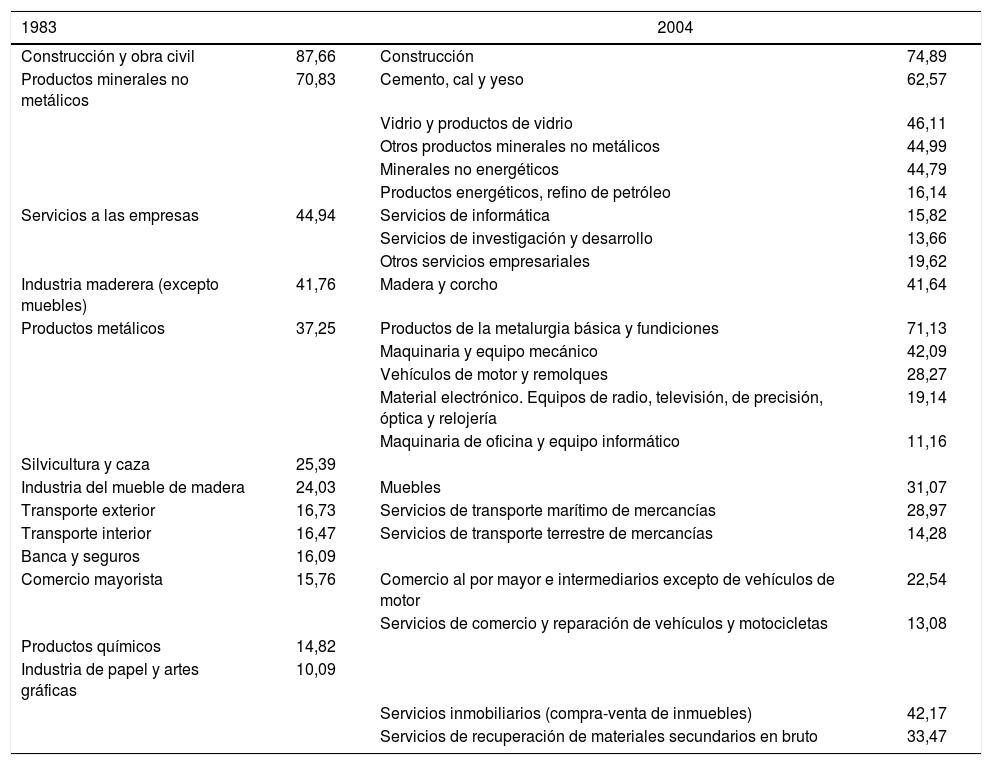

Diferente es la visión que nos aporta la tabla 6. En ella podemos analizar qué porcentaje de la producción de cada sector se destina a satisfacer la demanda de inversión que hubo en la economía balear en 1983 y 2004, respectivamente. De esta forma, se puede afirmar que el 87,66% de la producción del sector de la construcción en 1983 en Baleares fue necesaria para satisfacer la demanda de inversión que se realizó en la comunidad. Esta cifra desciende al 74,89% en el año 2004, lo que muestra que el sector no solamente estaba produciendo para satisfacer la demanda final de inversión. Se puede analizar también cómo han caído los porcentajes en el sector de los «Productos minerales no metálicos», que pasan de un 70,83% en 1983 a un 62,57% en el sector del «Cemento, cal y yeso» y a un 46,11% en el sector del «Vidrio» en 2004. En cualquier caso, tanto el sector de la «Construcción», con un 74,89% de su producción dedicada a satisfacer la demanda de inversión en Baleares en 2004, como los sectores relacionados con dicha actividad «Productos de la metalurgia básica y fundiciones» (71,13%), «Cemento, cal y yeso» (62,57%), «Vidrio» (46,11%), «Otros productos minerales no metálicos» (44,99%), «Minerales no energéticos» (44,79%), «Servicios inmobiliarios» (42,17%), «Maquinaria y equipo mecánico» (42,09%), «Madera y corcho» (41,64%) son los sectores más implicados en la satisfacción de la demanda de inversión en Baleares.

Porcentajes de producción de cada sector destinados a satisfacer la formación bruta de capital de Baleares

| 1983 | 2004 | ||

|---|---|---|---|

| Construcción y obra civil | 87,66 | Construcción | 74,89 |

| Productos minerales no metálicos | 70,83 | Cemento, cal y yeso | 62,57 |

| Vidrio y productos de vidrio | 46,11 | ||

| Otros productos minerales no metálicos | 44,99 | ||

| Minerales no energéticos | 44,79 | ||

| Productos energéticos, refino de petróleo | 16,14 | ||

| Servicios a las empresas | 44,94 | Servicios de informática | 15,82 |

| Servicios de investigación y desarrollo | 13,66 | ||

| Otros servicios empresariales | 19,62 | ||

| Industria maderera (excepto muebles) | 41,76 | Madera y corcho | 41,64 |

| Productos metálicos | 37,25 | Productos de la metalurgia básica y fundiciones | 71,13 |

| Maquinaria y equipo mecánico | 42,09 | ||

| Vehículos de motor y remolques | 28,27 | ||

| Material electrónico. Equipos de radio, televisión, de precisión, óptica y relojería | 19,14 | ||

| Maquinaria de oficina y equipo informático | 11,16 | ||

| Silvicultura y caza | 25,39 | ||

| Industria del mueble de madera | 24,03 | Muebles | 31,07 |

| Transporte exterior | 16,73 | Servicios de transporte marítimo de mercancías | 28,97 |

| Transporte interior | 16,47 | Servicios de transporte terrestre de mercancías | 14,28 |

| Banca y seguros | 16,09 | ||

| Comercio mayorista | 15,76 | Comercio al por mayor e intermediarios excepto de vehículos de motor | 22,54 |

| Servicios de comercio y reparación de vehículos y motocicletas | 13,08 | ||

| Productos químicos | 14,82 | ||

| Industria de papel y artes gráficas | 10,09 | ||

| Servicios inmobiliarios (compra-venta de inmuebles) | 42,17 | ||

| Servicios de recuperación de materiales secundarios en bruto | 33,47 | ||

Fuente: Elaboración personal a partir de datos de las tablas input-output de Baleares 1983 y 2004.

Es interesante destacar que la nueva sectorización utilizada en el año 2004 permite analizar que el 15,82% de la producción del sector «Servicios de informática» y el 13,66% de la producción del sector «Servicios de investigación y desarrollo» son necesarios para satisfacer la demanda de inversión realizada en Baleares en el año 2004, lo que muestra que, a pesar de que la construcción sigue siendo la pieza clave de la inversión en Baleares, nuevos sectores empiezan a jugar un papel relevante en dicha inversión.

Estos datos demuestran de nuevo claramente el proceso de terciarización de la economía balear tanto por la aparición de nuevos sectores a la hora de satisfacer la inversión en Baleares como por el aumento del peso de los sectores de servicios en dicho proceso. Un ejemplo son «Servicios de transporte marítimo de mercancías» que destina un 28,97% de su producción a satisfacer la demanda de inversión, «Servicios de transporte terrestre de mercancías» que destina un 14,28%, «Servicios de comercio y reparación de vehículos y motocicletas» (13,08%), «Servicios de recuperación de materiales secundarios en bruto» (33,47%) o «Servicios inmobiliarios (compra-venta de inmuebles)» que destina un 42,17% de su producción, entre otros.

5ConclusionesLa desindustrialización no es un fenómeno nuevo desde un punto de vista técnico. Ni tampoco desde la óptica de política económica. En el Reino Unido, se planteó la cuestión a la luz de la pérdida de la capacidad industrial del otrora «taller del mundo», y la necesidad de buscar claves explicativas al respecto. Algo parecido puede señalarse en el caso de Estados Unidos. La dimensión del fenómeno —caída de activos industriales y avance de los servicios— se ha extendido al resto de las naciones más desarrolladas e, igualmente, a las emergentes. La cuestión se ha instalado, a su vez, en la esfera de las políticas regionales en Europa: se buscan salidas para enfrentar los retrocesos económicos. Porque otra conclusión se impone: la desindustrialización no es sinónimo de una desaceleración del crecimiento. Los servicios aparecen entonces como una válvula de escape razonable y el turismo, como el desenlace. Esto es también extensible a otras economías de escalas más amplias. Baleares fue pionera en España en cuanto a su decidida orientación hacia la economía turística, tras una evolución económica de 3 siglos, bien conocida, caracterizada por una especialización agrícola-manufacturera en sectores poco intensivos en tecnología. Desde los años 1950, se ha demostrado la disminución del peso relativo de la industria en el PIB y la mejora relativa de los servicios y, en su seno, de la actividad turística. Las tasas de crecimiento económico remontaron con fuerza, gracias a incrementos de competitividad y de productividad particularmente intensos entre 1960 y 1975.

Ahora bien, este modelo de éxito empezó a tener problemas serios de productividad desde 1985: su pervivencia depende de la extensión, más que de la intensidad. Se repetía, en cierta forma, la tónica económica secular: crecer sobre todo en cantidad —más turistas, más construcción, más trabajo de poca capacitación— más que desarrollarse en franjas de demanda de mayor calidad. En tal contexto, la inversión en tecnología y en capital humano suele considerarse como el factor determinante para superar la decadencia económica y la desindustrialización. En el caso de Baleares, los datos son decepcionantes en I+D+i: apenas el 0,33% sobre PIB (el dato es de 2014; el grueso corresponde esencialmente a la universidad), una cifra raquítica que contrasta con los parámetros nacional y europeo. Los responsables son tanto las administraciones públicas como el tejido empresarial, que no ven la necesidad de asignar recursos a la economía del conocimiento, a pesar de las retóricas declaraciones que suelen formularse. Pero, además, 3 elementos deben considerarse. En primer lugar, qué entendemos por «innovación» en economías de servicios, con escasa estructura industrial «clásica»; el interrogante se extiende, igualmente, a la comprensión concreta en tales casos en «investigación y desarrollo». En segundo término, se debe tener claro que un sector económico dominante, como es el turístico, que utiliza de forma intensiva una fuerza laboral con baja capacitación formativa, no puede resolver sus problemas de pérdida de capacidad económica solo con la economía del conocimiento. Esta, como se ha comentado, aporta altos valores añadidos a la producción, pero genera escasos empleos de elevada productividad. Finalmente, la especialización turística en una economía de servicios madura como la balear patentiza nuevos problemas que parecían inexistentes en economías terciarias: las externalidades ecológicas negativas vinculadas al proceso desordenado de crecimiento. Esto se aprecia en Baleares en el importante incremento de energía, de recursos hídricos, de espacio y, como colofón, en el incremento imponente de la presión humana, que coloca al archipiélago en serias dificultades de congestión demográfica en las etapas de intensa estacionalidad turística. Es este un tema que supera las pretensiones de esta investigación, pero que no puede dejar de mencionarse (Manera, 2009; Murray, 2012).

Pero el modelo es más complejo, como se ha comprobado con el análisis de las tablas input-output. El sector servicios patentiza grandes ramificaciones, que se entrelazan mucho más de lo que se desprende de una explicación descriptiva. Son muchos los sectores de servicios que trabajan para satisfacer directa e indirectamente la demanda turística, y son los servicios de transporte los que están jugando un papel clave en la economía balear y han incrementado su capacidad de arrastre respecto a otros sectores. Lo que podría parecer una oportunidad para los sectores industriales de Baleares que producen bienes necesarios para los sectores de transporte (haciendo referencia a motores, maquinaria, material electrónico, etc.) no se ha consolidado en el interior de la economía debido a la importancia de las importaciones en dichos sectores. Tanto las fotografías que realizan las tablas input-output de Baleares en 1983 y 2004 como la radiografía realizada a través del cálculo de los índices de Rasmussen nos demuestran la desindustrialización de la economía balear y constatan la pérdida de importancia de la gran mayoría de los sectores industriales (metalurgia, textil, prendas de piel, química, maquinaria, material electrónico, vehículos de motor, joyería, etc.). En el ámbito del sector servicios, deberían potenciarse también la informática y la investigación y el desarrollo, con empleos intensivos en conocimiento y de alto valor añadido, que siguen sin tener un papel importante en la economía insular. Sin embargo, los sectores de telecomunicaciones, de intermediación financiera y de otros servicios empresariales se han convertido en sectores estratégicos en Baleares.

Así pues, estas líneas de fuerza, que se desprenden de la investigación, abren nuevas vías de trabajo para la economía y la historia económica, con clara transcendencia en la política económica regional.

Se agradece el apoyo del Ministerio de Economía y Competitividad. Agradecemos las sugerencias y comentarios a los revisores. Los errores que subsisten son de exclusiva responsabilidad de los autores.

Este trabajo forma parte del proyecto de investigación HAR2015-64769-P, dirigido por el Dr. Jordi Catalan Vidal.

Recuérdese que las «leyes» de Kaldor son 3. La primera define una alta correlación entre el crecimiento del producto industrial y el del PIB. La segunda vincula la tasa de crecimiento de la productividad industrial con el crecimiento del producto manufacturero. La tercera es la relación positiva entre el crecimiento del sector industrial y negativa con el incremento de la ocupación en las actividades no manufactureras. Por consiguiente, el grueso del crecimiento económico sostenido depende de manera esencial del desarrollo de la industria.

Según la Comisión Europea, los servicios destinados a la producción se integran en 4 apartados: los orientados a las empresas, los de comercio, los financieros y los relacionados con la energía, el transporte y las comunicaciones.

En tal aspecto, Kaldor consideraba poco operativa la noción de equilibrio en la economía, toda vez que defendía que el desarrollo económico está instalado en el desequilibrio. La demanda se traduce en el factor esencial, que marca el ritmo de la economía tanto en el plazo más inmediato como en el largo. A su vez, Kaldor opta por análisis más cualitativos que cuantitativos, a pesar de que el planteamiento de sus 3 leyes exige comprobaciones que han sido realizadas a partir de explicaciones endógenas. Cf. Moreno Rivas (2008).

El trabajo estadístico de la OCDE, 2013-2014; véase: http://www.oecd.org/centrodemexico/laocde/El%20trabajo%20estad%C3%ADstico%20de%20la%20OCDE%20EBOOK.pdf

Para un análisis más detallado se aconseja consultar Valle (2007).

La convención de medir las unidades de todos los bienes de modo que sus precios sean iguales a 1 permite identificar los flujos en valor con las cantidades y utilizar la información de la tabla input-output para especificar numéricamente los coeficientes técnicos de la función de producción.

- Descargar PDF

- Bibliografía

- Material adicional