En el presente trabajo se analizan de manera minuciosa las rentas y las políticas fiscales de la Confederación Argentina, confrontándolas con las del entonces Estado de Buenos Aires. La historiografía, en general, ha postulado que el papel de la Confederación fue poco relevante desde el punto de vista de sus rentas y, por consiguiente, inviable como proyecto exitoso. Sin embargo, tales impresiones se fraguaron sobre suposiciones más que sobre números reales. El estudio aquí propuesto, a través del análisis de diversas Memorias de Hacienda y de documentación inédita de variada procedencia, muestra que no era así. Aun con las limitaciones que imponen la escasez y dispersión de las fuentes, resulta claro que el «destino manifiesto» de Buenos Aires como rectora de la Nación Argentina no estaba escrito en ningún lado.

This paper will thoroughly analyze the incomes and fiscal policies of the Argentine Confederation, mainly by comparing them to those of the then state of Buenos Aires. Historical research has generally put forward that the Confederation's role was not very important from the standpoint of its income, and thus, was unfeasible as a viable project. Nevertheless, such impressions were based more on suppositions than on real figures. By analyzing diverse reports from the Treasury and other unpublished material from a wide range of sources, the study proposed here demonstrates that it was not necessarily so. In spite of the limitations due to the scarcity and dispersion of such sources, it becomes clear that the manifest destiny of Buenos Aires as the rector of the Argentine Nation was not at all written in the stars.

El periodo 1850-1865 representa un momento crucial en el proceso de construcción estatal de la Argentina en el siglo xix. En ese lapso, lo que podríamos llamar 2 «proyectos de nación», enfrentados desde las primeras décadas revolucionarias, librarían su batalla definitiva, posibilitando que el proyecto «liberal» porteño, heredero de los viejos unitarios, aunque travestido con tintes de federalismo, pudiese conducir el proceso de construcción del estado. A partir de 1850, la necesidad de poner fin al interminable decenio bélico de la Guerra Grande oriental (1839-1852) y de concluir con el largo otoño del gobierno del General Juan Manuel de Rosas en Buenos Aires, unificó, circunstancialmente, las ambiciones del líder entrerriano, Justo J. de Urquiza, del Imperio del Brasil y de los sitiados de Montevideo. Una vez derrocado el gobierno de Rosas, y tras un fallido pacto confederal que incluyera a Buenos Aires, se abre una etapa signada por conflictos permanentes. Buenos Aires se aparta del resto de las provincias, que conformarán lo que pasó a denominarse Confederación Argentina, sin que ninguna de las partes aceptara renunciar a su rol protagónico en la conducción de «la Nación».

En este trabajo analizaremos de qué manera se percibían las rentas porteñas y las de las provincias enfrentadas a Buenos Aires, por entender que la disputa por la nación era, en realidad, una disputa por las rentas. En el Río de la Plata esto significaba la pelea por el control de las aduanas: quien tuviera la posibilidad de apropiarse de la mayor parte de las rentas aduaneras sería el que triunfase en esa contienda. La historiografía, en general, ha postulado que el papel de la Confederación fue muy poco relevante desde el punto de vista de sus rentas y, por consiguiente, inviable como proyecto exitoso. Sin embargo, las cifras y los datos concretos que mostraremos en este estudio obligan a matizar en forma decidida esa primera impresión. El «destino manifiesto» de Buenos Aires como rectora de la Nación Argentina no estaba escrito en ningún lado, aun cuando sus posibilidades fueran innegables dada su riqueza y su capacidad de endeudamiento, e incluso cuando para la opinión mayoritaria de testigos de la época eso fuera evidente. De lo que no cabe duda es de que eso mismo podría haberse hecho de otro modo, menos lesivo para los intereses del resto de las provincias. Conocer la situación material concreta de quién ganó y quién perdió en esta contienda no es para nada banal y la historia de los failed states, según la fórmula acuñada por Charles Tilly, es un capítulo importante en todo proceso de state building1. Estos 15 años constituyeron un momento bisagra para la conformación regional argentina y su posterior desarrollo político y económico; es decir, para catalizar ese papel rector que Buenos Aires había tenido desde hacía tiempo en la historia del país.

Aquí se exponen, por primera vez, las cifras completas de las rentas confederadas. Comenzamos con un análisis comparativo minucioso con las del entonces Estado de Buenos Aires, operación que no se había realizado hasta ahora y que dio a la historiografía esa vaga idea de que el experimento de la Confederación no tenía económicamente ningún futuro. Mostramos, asimismo de manera inédita, la complejidad del sistema rentístico aduanero de la Confederación, dando cuenta de una realidad que iba mucho más allá del Puerto de Rosario, el más relevante sin duda, pero que estaba lejos de ser el único. Finalmente, hablamos de las tarifas aduaneras comparadas entre ambas experiencias estatales, revisando la clásica discusión acerca de los «derechos diferenciales». Todo ello en el marco de ingentes problemas de fuentes dada la cuasi completa desaparición del Archivo de Hacienda de la Confederación, como expondremos más adelante.

2La cuestión de las rentas¿Cuáles eran las rentas que sostenían la fiscalidad rioplatense en el periodo precedente al que tratamos en este trabajo? A partir de 1810, y como consecuencia de las guerras en el Alto Perú, la revolución independentista dirigida desde Buenos Aires se ve privada de una parte fundamental de sus antiguos recursos: el enviado desde Potosí (indispensable hasta ese momento para pagar el ejército y la burocracia). Reorienta entonces de manera casi inmediata (y exitosa) su economía hacia el Atlántico; en poco tiempo, su fiscalidad se verá estrechamente dependiente del comercio exterior2. De ese modo, el Río de la Plata en sus 2 orillas –en 1828 nace el Estado Oriental del Uruguay– formará parte de ese reducido grupo de experiencias estatales latinoamericanas que dependieron en más de un 70% de las entradas derivadas del comercio exterior, grupo que incluye también al Imperio del Brasil y a Venezuela.

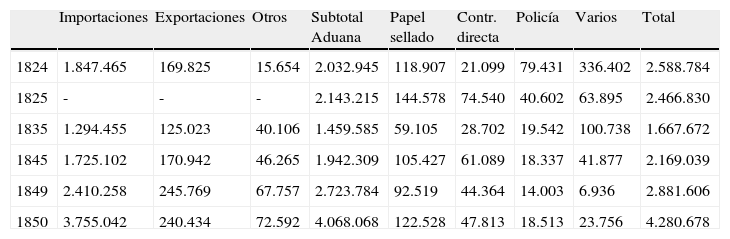

La tabla 1 muestra 2 periodos3: el primero da cuenta de solo 2 años (1824 y 1825) de la época signada por las reformas que impulsara Bernardino Rivadavia (1821-1827). El segundo, más representativo, abarca casi por completo los 2 gobiernos de Juan Manuel de Rosas (1829-1832 y 1835-1852). En el primer periodo, las entradas de aduana no superan el 83%, hay una serie muy variada de fuentes de imposición que completan la diferencia. En cambio, en el segundo, casi el 93% de la rentas provienen de la aduana. En todos los casos, como sucede en el resto de la América Ibérica, son siempre las importaciones las que dominan las rentas fiscales; esto significa que son los consumidores quienes finalmente pagan los derechos de importación y, por ende, quienes proporcionan los principales ingresos al Estado (Garavaglia, 2010b). En cuanto a la evolución general del volumen de rentas, no será sino hacia finales del rosismo cuando se superen los niveles alcanzados en esos 2 años de la época de Rivadavia. El alto nivel de los impuestos que afectan a las mercaderías importadas en 1850 explica la cifra absolutamente excepcional de ese año, resultado sobre todo de la apreciación del peso corriente después del pico inflacionario debido al bloqueo anglofrancés (Buenos Aires no sobrepasaría esas cantidades en toda la década siguiente). Se puede observar que el papel sellado y la contribución directa son los únicos rubros que se destacan del resto de los impuestos, pero siempre en un nivel muy secundario. Con una media de alrededor de 2 millones y medio de pesos fuertes (incrementada por el nivel excepcional de 1850), Buenos Aires se coloca, en el marco latinoamericano, en un buen lugar en cuanto a su capacidad de captación fiscal en relación con la población, aun cuando es evidente que, siendo las importaciones el rubro de lejos dominante, una porción de estos recursos fiscales provienen de las provincias, a las cuales los comerciantes instalados en la ciudad reenvían una parte nada despreciable de las mercancías importadas4. Por lo tanto, esa capacidad de captación fiscal debería tomar en cuenta esta cuestión, dado que el puerto de Buenos Aires era la única entrada legal hasta 1853 para las mercancías que serían vendidas en el Interior. Es interesante subrayar que la fiscalidad del Estado Oriental del Uruguay muestra cifras semejantes, con un 85,6% de los ingresos fiscales originados en la aduana en el periodo 1830-1839 (Etchechury, 2010, p. 74bis).

Rentas de Buenos Aires, 1824-1850 (pesos fuertes)

| Importaciones | Exportaciones | Otros | Subtotal Aduana | Papel sellado | Contr. directa | Policía | Varios | Total | |

| 1824 | 1.847.465 | 169.825 | 15.654 | 2.032.945 | 118.907 | 21.099 | 79.431 | 336.402 | 2.588.784 |

| 1825 | - | - | - | 2.143.215 | 144.578 | 74.540 | 40.602 | 63.895 | 2.466.830 |

| 1835 | 1.294.455 | 125.023 | 40.106 | 1.459.585 | 59.105 | 28.702 | 19.542 | 100.738 | 1.667.672 |

| 1845 | 1.725.102 | 170.942 | 46.265 | 1.942.309 | 105.427 | 61.089 | 18.337 | 41.877 | 2.169.039 |

| 1849 | 2.410.258 | 245.769 | 67.757 | 2.723.784 | 92.519 | 44.364 | 14.003 | 6.936 | 2.881.606 |

| 1850 | 3.755.042 | 240.434 | 72.592 | 4.068.068 | 122.528 | 47.813 | 18.513 | 23.756 | 4.280.678 |

Fuente: ROproBA 1824, 1825, 1835, 1845, 1849 y 1850.

Antes de continuar, repasemos rápidamente algunos hitos principales. En febrero de 1852, fuerzas conjuntas de Entre Ríos, Uruguay y el Brasil derrotan a Juan Manuel de Rosas en la batalla de Caseros. A continuación, los representantes de las provincias acuden a San Nicolás donde, en mayo, se firma el Acuerdo que abre la etapa de institucionalización de la Confederación. Buenos Aires se aparta de este proceso en septiembre de ese año, y después de algunas peripecias inaugura una nueva fase fundando un estado independiente. Es así como llegamos, en mayo de 1853, a la redacción y jura de la Constitución en la ciudad de Paraná, capital de la Confederación. La flamante Carta Magna dispone la libre navegación de los ríos. Una cuestión crucial para el comercio exterior, que había sido anticipada en el Acuerdo de San Nicolás y en el Proyecto de Estatuto para la Organización de la Hacienda y Crédito Público (Paraná, 1853)5. En noviembre, se determinan cuáles son los puertos y las aduanas secas habilitadas por la Confederación para comerciar directamente con el exterior, como también las tarifas que regirán en esas aduanas. Entretanto, Buenos Aires se ha dado su propia Constitución en 1854 y pasa a llamarse Estado de Buenos Aires, en completa independencia respecto de la Confederación.

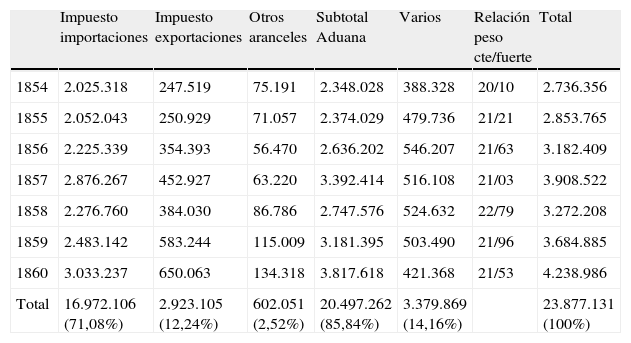

2.1Las rentas del Estado de Buenos AiresLa tabla 2 permite ver los cambios de las rentas del Estado de Buenos Aires en el lapso que aquí interesa. Si en el periodo rosista la aduana dominaba las rentas provinciales con un 92,7% del total, ahora este porcentaje ha descendido al 85,84%; esa diferencia es clave para entender los cambios en los ingresos del Estado de Buenos Aires. Hay, además del papel sellado y la contribución directa (que siguen ocupando el segundo lugar), una serie de fuentes de percepción de menor entidad, pero que ayudan a completar ese 7% de diferencia. Cabe señalar que la estabilidad monetaria de esos años –visible en la penúltima columna de la tabla 2–, también tuvo un impacto positivo. Resulta significativo destacar que el promedio de ingreso por aduanas se ha incrementado hasta casi 3 millones y medio de pesos en el periodo, superando con creces al precedente y convirtiendo al Estado de Buenos Aires en el área con mayor captación fiscal de toda América Latina, siempre con relación a su población –sin olvidar que ahora existen otros puertos dedicados al comercio exterior, los de la Confederación, que hacen más notorio este incremento. Para 1859, tenemos datos más precisos sobre la composición total de las rentas menores en la tabla general de los ingresos de Buenos Aires, como podemos observar a través de la tabla 3.

Rentas del Estado de Buenos Aires, 1854-1860 (pesos fuertes)

| Impuesto importaciones | Impuesto exportaciones | Otros aranceles | Subtotal Aduana | Varios | Relación peso cte/fuerte | Total | |

| 1854 | 2.025.318 | 247.519 | 75.191 | 2.348.028 | 388.328 | 20/10 | 2.736.356 |

| 1855 | 2.052.043 | 250.929 | 71.057 | 2.374.029 | 479.736 | 21/21 | 2.853.765 |

| 1856 | 2.225.339 | 354.393 | 56.470 | 2.636.202 | 546.207 | 21/63 | 3.182.409 |

| 1857 | 2.876.267 | 452.927 | 63.220 | 3.392.414 | 516.108 | 21/03 | 3.908.522 |

| 1858 | 2.276.760 | 384.030 | 86.786 | 2.747.576 | 524.632 | 22/79 | 3.272.208 |

| 1859 | 2.483.142 | 583.244 | 115.009 | 3.181.395 | 503.490 | 21/96 | 3.684.885 |

| 1860 | 3.033.237 | 650.063 | 134.318 | 3.817.618 | 421.368 | 21/53 | 4.238.986 |

| Total | 16.972.106 (71,08%) | 2.923.105 (12,24%) | 602.051 (2,52%) | 20.497.262 (85,84%) | 3.379.869 (14,16%) | 23.877.131 (100%) |

Fuente: REstBA, 1862, tomo ii, p. 89.

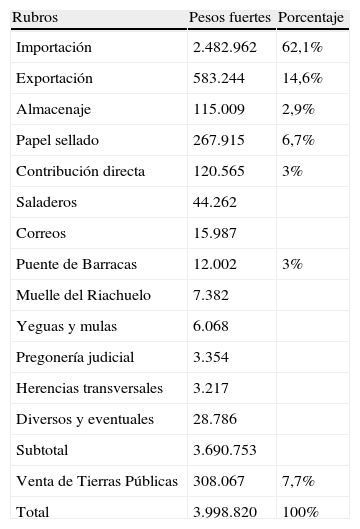

Rentas del Estado de Buenos Aires, 1859

| Rubros | Pesos fuertes | Porcentaje |

| Importación | 2.482.962 | 62,1% |

| Exportación | 583.244 | 14,6% |

| Almacenaje | 115.009 | 2,9% |

| Papel sellado | 267.915 | 6,7% |

| Contribución directa | 120.565 | 3% |

| Saladeros | 44.262 | |

| Correos | 15.987 | |

| Puente de Barracas | 12.002 | 3% |

| Muelle del Riachuelo | 7.382 | |

| Yeguas y mulas | 6.068 | |

| Pregonería judicial | 3.354 | |

| Herencias transversales | 3.217 | |

| Diversos y eventuales | 28.786 | |

| Subtotal | 3.690.753 | |

| Venta de Tierras Públicas | 308.067 | 7,7% |

| Total | 3.998.820 | 100% |

Nota: El lector advertirá pequeñas diferencias entre los números de esta fuente y los de la tabla 2, lo hemos dejado así para respetar los documentos originales.

Fuente: REstBA, 1860.

Probablemente, el rasgo más relevante de esta tabla sea el papel que en ella tiene la venta de tierras que ese año llega a su punto más alto con más de 308.000 pesos (al año siguiente bajará a unos 31.000 pesos). Este hecho, estrictamente puntual, debe ser destacado a pesar de su excepcionalidad, pues es notable la incapacidad de los sucesivos gobiernos de Buenos Aires para obtener rentas seguras y estables gracias a este rubro. Recordemos que en los Estados Unidos, la enajenación de las tierras fiscales, realizadas generalmente a partir de remates, constituyó una de las fuentes de ingresos más importantes en el periodo previo a la Guerra de Secesión6. Esta dificultad para obtener ingresos fiscales de la venta de las tierras públicas tiene que ver con la manera en que las mismas fueron siendo apropiadas por particulares (las familias terratenientes más relevantes integraron, invariablemente, la Cámara de Representantes desde el inicio de la historia provincial en 1821). De todos modos, lo que interesa subrayar aquí es la habilidad, relativa, pero no por ello menos consistente, para extender a otros rubros la capacidad de captación fiscal del Estado de Buenos Aires más allá de las entradas relacionadas con el comercio exterior (Irigoin, 2006, 1995).

2.2Las rentas de la ConfederaciónEn otro trabajo nos hemos referido a las fuentes para el estudio de la hacienda durante el periodo de la Confederación (Garavaglia, 2010a); en pocas palabras: no existe el archivo de Hacienda de la Confederación, muy probablemente los ratones y la humedad acabaron con él en algún oscuro sótano de la Aduana de Buenos Aires (ya en 1904 eran inhallables [Castro Nevares, 1974], pero hemos encontrado unos pocos expedientes en el Archivo General de la Nación). Solo nos quedan las Memorias de Hacienda de la Confederación, documentos sueltos en los archivos provinciales del litoral (Santa Fe, Rosario y Paraná) y algunos periódicos de la época editados en Paraná, Concepción del Uruguay y Rosario. La mayor parte de los datos que presentamos en este epígrafe, salvo indicación en contrario, están tomados de esas fuentes.

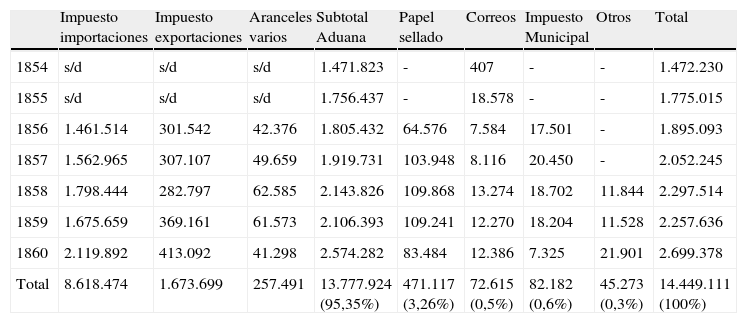

La tabla 4 presenta un detalle de las rentas de la Confederación en los años para los cuales contamos con datos. El presupuesto de la Confederación de 1861, aprobado a las puertas de la batalla de Pavón, preveía una recaudación de 2.830.000 pesos fuertes para ese año (Congreso de la Nación, Cámara de Senadores, Actas de las Sesiones del Paraná, Buenos Aires, 1888 [CNCSen Paraná], p. 387). Como podemos apreciar, la Confederación depende del comercio exterior incluso más que Buenos Aires durante el periodo de Rosas, pues el 95,35% de sus rentas vienen de las aduanas confederadas. El resto, que tardará bastante en implementarse, se origina sobre todo en el papel sellado, pero las otras imposiciones, gravámenes locales de una ciudad como Paraná (capital federal de la Confederación) e impuestos «nacionales» que en realidad solo tocaban a la provincia de Entre Ríos (unos 55.000 habitantes en la década de 1850), no pueden siquiera hacerle sombra al peso que tienen la ciudad y la provincia de Buenos Aires7. La ciudad portuaria tenía además una larga experiencia en materia de imposiciones.

Composición de las rentas de la Confederación, 1854-1860 (pesos fuertes)

| Impuesto importaciones | Impuesto exportaciones | Aranceles varios | Subtotal Aduana | Papel sellado | Correos | Impuesto Municipal | Otros | Total | |

| 1854 | s/d | s/d | s/d | 1.471.823 | - | 407 | - | - | 1.472.230 |

| 1855 | s/d | s/d | s/d | 1.756.437 | - | 18.578 | - | - | 1.775.015 |

| 1856 | 1.461.514 | 301.542 | 42.376 | 1.805.432 | 64.576 | 7.584 | 17.501 | - | 1.895.093 |

| 1857 | 1.562.965 | 307.107 | 49.659 | 1.919.731 | 103.948 | 8.116 | 20.450 | - | 2.052.245 |

| 1858 | 1.798.444 | 282.797 | 62.585 | 2.143.826 | 109.868 | 13.274 | 18.702 | 11.844 | 2.297.514 |

| 1859 | 1.675.659 | 369.161 | 61.573 | 2.106.393 | 109.241 | 12.270 | 18.204 | 11.528 | 2.257.636 |

| 1860 | 2.119.892 | 413.092 | 41.298 | 2.574.282 | 83.484 | 12.386 | 7.325 | 21.901 | 2.699.378 |

| Total | 8.618.474 | 1.673.699 | 257.491 | 13.777.924 (95,35%) | 471.117 (3,26%) | 72.615 (0,5%) | 82.182 (0,6%) | 45.273 (0,3%) | 14.449.111 (100%) |

Fuente: 1854/1855: Departamento de Hacienda, Resumen de los ingresos que han tenido las Aduanas Nacionales de la Confederación en los años 1854 y 1855, publicado en El Nacional Argentino, Paraná, 14 de mayo de 1856. Para los años 1856-1860, ver Memorias ya citadas.

La tabla 4 muestra la rapidez con que se ha puesto en marcha el sistema de rentas de la Confederación, lo cual no debería asombrarnos, pues evidencia las concepciones claras que los hombres de Paraná tenían acerca de la administración pública, en función de la construcción de la nación. En octubre de 1852, Urquiza, acuciado por problemas financieros, decide que las aduanas fluviales y secas de la Confederación habilitadas para el comercio exterior debían seguir cobrando los derechos según las tarifas en vigencia, pero una parte de lo recaudado (el 7% de las importaciones y el 5% de las exportaciones) se destinaría a las rentas nacionales. De esta manera, las aduanas confederales litorales e interiores iniciaron una etapa de transición en la que percibían derechos provinciales y derechos nacionales (sus empleados eran pagados a medias entre la provincia y la Confederación)8. Este periodo transicional finaliza en diciembre de 1853 y es por ello que las cifras con que contamos se inician en 1854.

Con una media de alrededor de 2 millones de pesos fuertes y un crecimiento que se repite año a año (con la excepción de 1859), las rentas de la Confederación parecen corresponder a su nivel de riqueza y al peso del mercado nacional en ciernes de esos años. Fue muy duro para todas la provincias hacer el esfuerzo de pasar, casi de un día para otro, a nuevos sistemas de imposición que les permitieran sostener las finanzas provinciales caídas a pique –en el periodo precedente, las aduanas interiores eran invariablemente uno de los pilares de sus finanzas–. El hecho de que no fuera necesario mantener las fuerzas de guerra (hasta ese momento, primer gasto de los presupuestos provinciales), pues la Confederación se ocupó de ello de forma progresiva al crear el ejército nacional, alivió un poco la tarea. Pero rápidamente aparecieron otros gastos indispensables para mantener el «orden» –como la policía y la extensión de las instituciones judiciales–. Por lo tanto, la mayor parte de las provincias, incluidas las menos pobres, como Córdoba y Santa Fe, se endeudaron muy pronto. La situación entrerriana es específica, dada su peculiar función de albergar el territorio federal durante el periodo confederado.

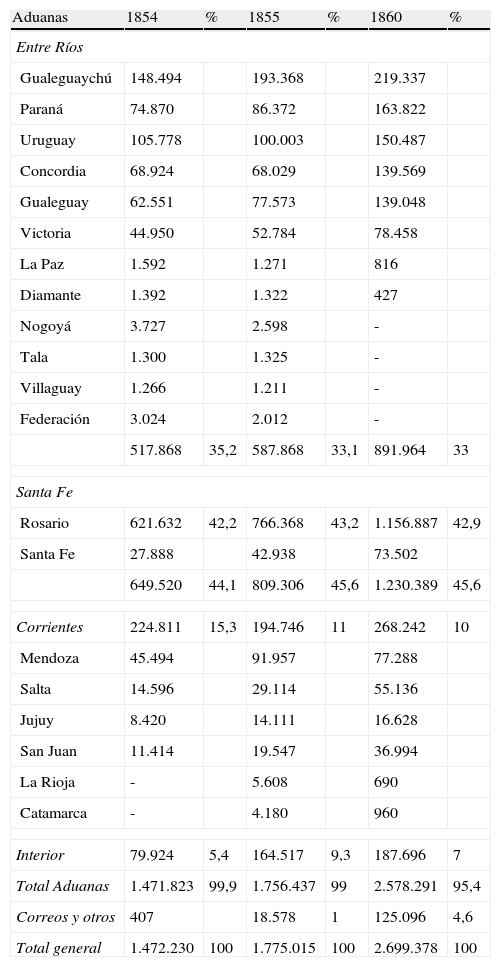

La tabla 5 permite comprobar cuáles eran las aduanas de la Confederación. Rosario, si bien es la aduana más importante, está muy lejos de ser la única, pese que así lo indica una tradición historiográfica al respecto9. Además, es fácil comprobar el desempeño central que la provincia de Entre Ríos tenía por entonces en la economía del litoral. De todos modos, Santa Fe parece afirmarse hacia finales de este periodo como la de mayor crecimiento relativo, mientras que Corrientes se ve muy desdibujada y oscilante. También es interesante verificar cómo el Interior, con las aduanas cuyanas y norteñas (apoyadas en Mendoza y Salta como aduanas más importantes), va poco a poco ocupando su lugar en este panorama general de las rentas nacionales.

Rentas de la Confederación, 1854, 1855 y 1860

| Aduanas | 1854 | % | 1855 | % | 1860 | % |

| Entre Ríos | ||||||

| Gualeguaychú | 148.494 | 193.368 | 219.337 | |||

| Paraná | 74.870 | 86.372 | 163.822 | |||

| Uruguay | 105.778 | 100.003 | 150.487 | |||

| Concordia | 68.924 | 68.029 | 139.569 | |||

| Gualeguay | 62.551 | 77.573 | 139.048 | |||

| Victoria | 44.950 | 52.784 | 78.458 | |||

| La Paz | 1.592 | 1.271 | 816 | |||

| Diamante | 1.392 | 1.322 | 427 | |||

| Nogoyá | 3.727 | 2.598 | - | |||

| Tala | 1.300 | 1.325 | - | |||

| Villaguay | 1.266 | 1.211 | - | |||

| Federación | 3.024 | 2.012 | - | |||

| 517.868 | 35,2 | 587.868 | 33,1 | 891.964 | 33 | |

| Santa Fe | ||||||

| Rosario | 621.632 | 42,2 | 766.368 | 43,2 | 1.156.887 | 42,9 |

| Santa Fe | 27.888 | 42.938 | 73.502 | |||

| 649.520 | 44,1 | 809.306 | 45,6 | 1.230.389 | 45,6 | |

| Corrientes | 224.811 | 15,3 | 194.746 | 11 | 268.242 | 10 |

| Mendoza | 45.494 | 91.957 | 77.288 | |||

| Salta | 14.596 | 29.114 | 55.136 | |||

| Jujuy | 8.420 | 14.111 | 16.628 | |||

| San Juan | 11.414 | 19.547 | 36.994 | |||

| La Rioja | - | 5.608 | 690 | |||

| Catamarca | - | 4.180 | 960 | |||

| Interior | 79.924 | 5,4 | 164.517 | 9,3 | 187.696 | 7 |

| Total Aduanas | 1.471.823 | 99,9 | 1.756.437 | 99 | 2.578.291 | 95,4 |

| Correos y otros | 407 | 18.578 | 1 | 125.096 | 4,6 | |

| Total general | 1.472.230 | 100 | 1.775.015 | 100 | 2.699.378 | 100 |

Fuente: ver tabla 4. Hay errores en la suma de 1854, pues la fuente da un total de 1.472.134.

En resumen, en 1860 hay 53 receptorías y resguardos aduaneros en el territorio confederal, con más de 430 empleados (Memoria de Hacienda de 1861, pp. 97-111). Interesa aquí destacar que este fue uno de los pilares de la construcción estatal Argentina, una piedra basal que con frecuencia es soslayada por la historiografía y que, después de la batalla de Pavón de 1861, será heredada por la «Nación» regida desde Buenos Aires10.

Comparemos a continuación las rentas aduaneras del Estado de Buenos Aires con las de la Confederación.

Creemos que no es demasiado aventurado pensar que esta repartición del 60 y 40% en las rentas aduaneras refleja de algún modo los niveles respectivos de la potencialidad económica del Estado de Buenos Aires y de la Confederación. El año 1858 representa el momento en que las rentas derivadas del comercio exterior se encuentran más equilibradas entre ambos conjuntos políticos. Además, es interesante verificar que estos datos se acercan a las estimaciones realizadas para la época sobre la riqueza de las distintas regiones argentinas. Jorge Gelman, en su compilación sobre la desigualdad en la Argentina, recuerda que los hermanos Mulhall calculaban una distribución de la riqueza para el año 1864 de un 61,9% para Buenos Aires y un 38,1% para el resto del país (Gelman, 2011, pp. 16-17). Por lo tanto, es probable que a finales de la década precedente las cifras fuesen aún más cercanas a las que estamos presentando.

Otro aspecto sustancial es que en Buenos Aires circulaba moneda fiduciaria emitida por el Banco de la Provincia, que contaba con la completa aceptación del comercio y la población en general. En cambio, en las provincias circulaban los pesos de plata o pesos fuertes. La Confederación intentó repetir la experiencia de la moneda fiduciaria, pero fracasó totalmente debido al rechazo de los agentes económicos (Garavaglia, 2010a). La «máquina de hacer billetes» dotaba a Buenos Aires de una capacidad singular en momentos decisivos, como aquellos de hacer frente a los gastos de guerra. Tales suministros debían pagarse en pesos fuertes, para lo cual se cambiaba en el mercado local moneda fiduciaria por moneda fuerte. Por otra parte, la Confederación no podía atesorar moneda en su capital, como lo hacía Buenos Aires; estaba obligada a «situar» los pagos sobre las rentas de las diversas receptorías de Aduana, lo cual no solo significaba una pérdida de control sobre el recorrido de esos fondos, sino que también agudizaba los problemas de liquidez de la Tesorería General.

3Después de Pavón (1861-1870)Después de variadas peripecias, los ejércitos de Buenos Aires y la Confederación se enfrentan en la batalla de Cepeda, en octubre de 1859, resultando vencedoras las armas confederadas. Comienza así, con la firma del pacto de San José de Flores, en noviembre de ese año, un periodo que parecía llevar a la reunificación de la Argentina bajo el mando de los hombres de la Confederación. Pero era evidente que los porteños, inasequibles al desaliento, no permitirían jamás que un «caudillo salvaje», como llamaba habitualmente la prensa de Buenos Aires a Urquiza, fuera el que organizara la nación reunificada. Dieron largas al asunto en momentos en que los conflictos internos en Paraná se habían agudizado hasta el paroxismo. Ambos ejércitos volvieron a enfrentarse 2 años después en las cercanías del arroyo de Pavón, en la provincia de Santa Fe, en septiembre de 1861. El estado catastrófico de las finanzas de la Confederación explica –más allá de las interpretaciones psicologistas– el poco ánimo con que Urquiza prepara la batalla. La derrota fue esta vez para los confederales. La debacle de la administración fue inmediata; la irrupción del ejército porteño en Rosario desde el 11 de octubre, el desembarco de tropas extranjeras para proteger a sus connacionales y a la Aduana, más otros hechos que lo acompañaron, dieron un golpe de maza al comercio del que fuera el primer puerto de la Confederación11 (Álvarez, 2000). Cuando el general Gelly y Obes se instala en Rosario, nombra a Luis Lamas al frente de la Jefatura Política del Departamento y comienza a preocuparse por la aduana (AHJMR, Jefatura Política, tomo 1861 A). En cartas a Mitre de enero de 1862 da cuenta de que ha comenzado a librar vales contra la aduana, señal de que empieza a haber fondos, pero Gelly mismo afirma también que la «aduana está apurada»12.

La ocupación de Rosario por parte del ejército vencedor, sumada a los sobresaltos de varias partidas federales dispersas en Santa Fe, no facilitaron la actividad mercantil ni los negocios13. Pasarían 8 años antes de que la ciudad pudiera recuperar el nivel mercantil de 1860. James Scobie (1964) realizó en su momento una vívida pintura del dramático escenario de los meses que siguieron a la derrota de las fuerzas confederadas. Esto implicó que la recomposición de las finanzas, ahora «nacionales», tardase más de un año en organizarse.

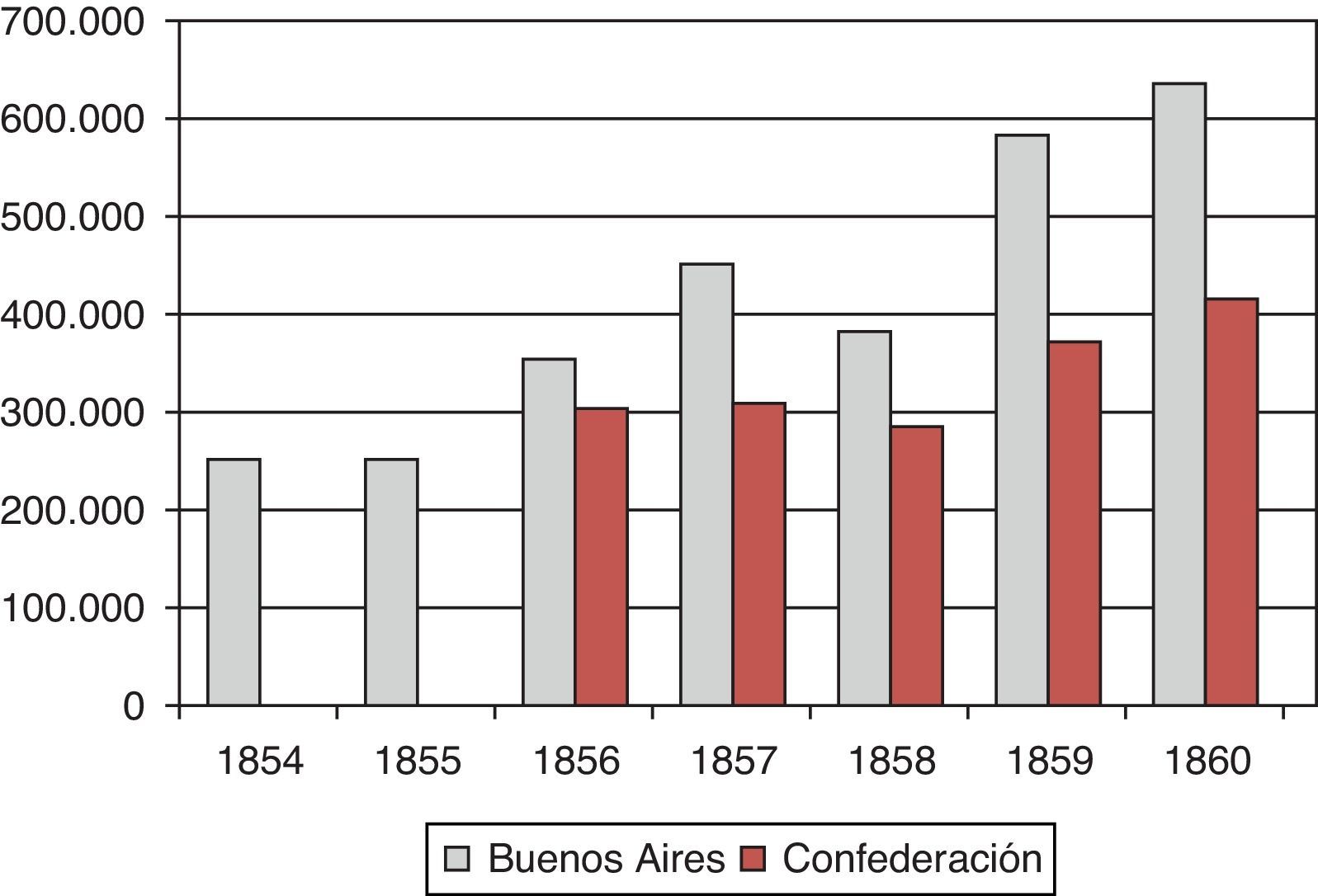

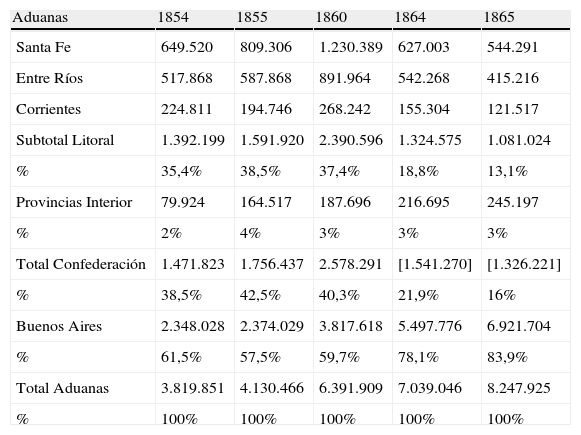

No hemos encontrado datos completos para las rentas de 1861 de la Confederación (salvo los ingresos calculados en el presupuesto de ese año que hemos citado) ni para 1862 en el caso de la «Nación». La tabla 6 deja ver las cifras comparadas entre el periodo 1854-1856 y los años 1864-1865, en los cuales contamos con los primeros datos seguros para las rentas aduaneras posteriores a Pavón, divididos por provincias.

Rentas de todas las aduanas, 1854-1865 (pesos fuertes)

| Aduanas | 1854 | 1855 | 1860 | 1864 | 1865 |

| Santa Fe | 649.520 | 809.306 | 1.230.389 | 627.003 | 544.291 |

| Entre Ríos | 517.868 | 587.868 | 891.964 | 542.268 | 415.216 |

| Corrientes | 224.811 | 194.746 | 268.242 | 155.304 | 121.517 |

| Subtotal Litoral | 1.392.199 | 1.591.920 | 2.390.596 | 1.324.575 | 1.081.024 |

| % | 35,4% | 38,5% | 37,4% | 18,8% | 13,1% |

| Provincias Interior | 79.924 | 164.517 | 187.696 | 216.695 | 245.197 |

| % | 2% | 4% | 3% | 3% | 3% |

| Total Confederación | 1.471.823 | 1.756.437 | 2.578.291 | [1.541.270] | [1.326.221] |

| % | 38,5% | 42,5% | 40,3% | 21,9% | 16% |

| Buenos Aires | 2.348.028 | 2.374.029 | 3.817.618 | 5.497.776 | 6.921.704 |

| % | 61,5% | 57,5% | 59,7% | 78,1% | 83,9% |

| Total Aduanas | 3.819.851 | 4.130.466 | 6.391.909 | 7.039.046 | 8.247.925 |

| % | 100% | 100% | 100% | 100% | 100% |

Nota: Entre corchetes, los datos de 1864 y 1865 (cuando la Confederación ya no existía), que se están comparando con los de los periodos precedentes (en los cuales la Confederación sí existía).

Fuente: periodo 1854-1860, ídem tablas 2 y 4. Para las Aduanas Nacionales en 1864-1865: Memoria de 1865, Anexo A y Memoria de 1866.

Los números de la citada tabla muestran hasta qué punto los primeros años del periodo que se abre después de septiembre de 1861 fueron penosos para los hombres del Litoral. Para las aduanas de estas provincias los años sesenta constituyeron una década perdida. Los datos del año 1870 indican que la suma de las rentas nacionales originadas en Entre Ríos y Corrientes ascienden a una cifra que es inferior a la mitad de la que había sido 10 años antes: 1.160.206 pesos fuertes en 1860 y 574.889 pesos fuertes en 187014. Entre tanto, Buenos Aires, con sus 12 millones y medio de pesos fuertes, triplica con comodidad su nivel de rentas de 1860 (Memoria de 1871, p. 5 Anexo).

La «aspiradora» de Buenos Aires ha funcionado a la perfección, el 84,3% de las rentas aduaneras de la República provienen en 1870 de la aduana porteña y de su hermana menor, San Nicolás, cerrando así una década triunfal a partir de la cual la supremacía económica de la ciudad y la provincia sobre el resto de la nación resultaría ya imparable.

4El problema de las tarifas aduanerasEn primer lugar, antes de entrar en esta compleja materia, recordemos que las importaciones son durante todo el periodo (al igual que en el resto de América Latina) las que sostienen realmente la fiscalidad estatal. En segundo lugar, señalemos que esas importaciones se refieren en gran parte a bienes de consumo masivo. No hay demasiados buenos trabajos sobre la estructura de las importaciones; la mayor parte de los historiadores se han centrado en el análisis de las exportaciones, lo que no es despreciable, pues gracias a ellos tenemos un panorama del monto y la composición de las mismas durante casi todo el siglo xix. En cambio, poco sabemos sobre la estructura de las importaciones; por lo tanto, los aspectos esenciales del consumo y de sus jerarquías sociales son casi desconocidos. Aquí se ofrece el resultado de algunos sondeos, meramente a título de ejemplo.

En el total de las mercancías entradas por la aduana de Buenos Aires durante la década de 1830, los textiles representan alrededor del 32% (le siguen otros productos de consumo masivo como la yerba mate, las bebidas, el azúcar y el tabaco) (Burgin, 1960). Para mediados de siglo, las páginas que Woodbine Parish le dedicó a esta cuestión presentan una serie de datos que son de sumo interés, mostrando el papel central que tenían las exportaciones al Río de la Plata de tejidos provenientes de Gran Bretaña y Francia. En 1856, según el Registro Estadístico, el 63% de las importaciones de Buenos Aires comprendían, primero, junto con los «vicios», alimentos esenciales como el azúcar y el aceite15. Los textiles de consumo popular (tejidos de algodón, lana, hilo, cáñamo y ropa hecha) montaban el 17,2%. Les seguían las bebidas (vino, aguardiente, caña, ginebra y licores), con un 16,1%, y la harina, con un 8,7% (Registro Estadístico del Estado de Buenos Aires y Registro Estadístico de la Provincia de Buenos Aires, Buenos Aires, 1854-1865 [REstBA], 1858). En 1865, según la Memoria de Hacienda de ese año, los tejidos representaban aún el primer lugar en la aduana porteña con el 24%, seguidos por las bebidas alcohólicas con un 12,5% y el trío inevitable: azúcar, yerba y tabaco, con un 11,6%. Para 1870, el libro Estadística de las Aduanas de la República Argentina (publicado en Buenos Aires ese año) muestra todavía un orden de importancia muy similar, ahora referido al conjunto de las aduanas nacionales.

Este predominio de bienes de consumo masivo en las importaciones no es una excepción en el marco latinoamericano. En el Estado Oriental del Uruguay en 1829, los porcentajes son muy similares, con un 40% para los textiles de uso popular, un 20% para vinos y aguardientes y un 11% para azúcar, tabaco y yerba, en ese orden (El Universal. Diario Político, Literario y Mercantil, N.o 191, Montevideo, 6 de febrero de 1830). Las cifras conocidas para otros casos nacionales dan aún mayor papel a los textiles (no de lujo), por ejemplo, en los años 1821-1828, en México representan el 64% del total de las importaciones y este indicador no ha descendido aún en los 50 (Herrera Canales, 1977). En Perú, durante las primeras 4 décadas posrevolucionarias, los textiles representan entre el 80 y el 90% de ese total (Gootenberg, 1989). Esto se asemeja a la situación de la Nueva Granada según los datos que presenta Marco Palacios (Boletín Cultural y Bibliográfico, 31, Volumen XXVIII, Bogotá, 1991).

En una palabra, podemos decir que un porcentaje que va del 50 al 70% de los productos importados en el periodo que nos interesa está relacionado con los bienes de consumo masivo. En otros términos, dado el papel primordial que los impuestos a las importaciones tienen en la fiscalidad estatal, no es aventurado proponer que el consumo de las clases populares es el que sostiene una parte destacada de los ingresos del estado16. Y que frente a esto, la participación de las clases propietarias, a través del consumo de lujo, los impuestos a las exportaciones y los reducidos impuestos directos, parecería menos relevante. Todo ello indica que analizar la cuestión de las tarifas aduaneras es un aspecto no menor en el tema de la construcción del estado en América Latina, como también, por supuesto, en el Río de la Plata. Gracias a ellas, tenemos acceso a una fuente esencial para observar los conflictos entre regiones y entre sectores sociales en el interior de cada región.

4.1Las tarifasLa ley de Aduana sancionada por las cámaras del Estado de Buenos Aires el 20 de noviembre de 1854 tenía 5 capítulos (Registro Oficial de la Provincia de Buenos Aires y Registro Oficial del Estado de Buenos Aires, Buenos Aires, 1824-1865 [ROproBA], 1854, pp. 133-138). Interesan aquí sobre todo los 2 primeros, referidos a «Entrada Marítima» y «Salida Marítima»; comencemos por la entrada marítima. El art. 2 enumera en su primera parte las mercancías que pagarán solo el 5% de su valor: el oro y la plata labrados, las telas de seda bordadas en oro y todo instrumento con adornos de oro17. Después de este inicio lujoso, le siguen una serie de mercancías –bienes de producción y materias primas variadas– que pagan idéntico porcentaje. Los art. 3 y 4 se refieren a «lanas y peleterías para fábricas» (10%) y las sedas (12%). Los artículos siguientes son los que más debemos destacar, pues en ellos se incluyen todos los bienes de consumo masivo. Los tejidos de lana, hilo y algodón pagarán un 15%, la ropa hecha y los calzados, la yerba, el azúcar y todo ramo comestible, el 20%, y los «caldos y bebidas espirituosas», el 25% (artículos 5, 6 y 8)18. Como ya adelantamos, estas son las mercancías que componen generalmente más de la mitad del total de las importaciones. Queda claro aquí quiénes son los que sostienen una parte fundamental de los impuestos a la importación (y en ese periodo estos representan alrededor el 70% de las rentas porteñas como hemos visto en la tabla 2, en las páginas precedentes). Pasemos ahora al rubro de salidas marítimas. Los cueros vacunos, todavía el primer producto de exportación, 2 pesos corrientes la pieza, el sebo, a 12 reales la arroba, el tasajo y la carne salada, 3 pesos por quintal; finalmente, el producto que se convertirá en la mercancía exportable más relevante en los decenios siguientes, la lana, 2 pesos corrientes por arroba19.

Veamos cuáles eran las correspondientes a la Confederación en 1854 (Estatuto para la Organización de la Hacienda y Crédito Público de la Confederación Argentina, Santa Fe, Imprenta del Estado, 1854, pp. 35-39). Hay una diferencia en el sistema tarifario referido a las entradas marítimas, pues la mayor parte de los alimentos y bebidas, entre ellos los de gran consumo como son yerba, azúcar, tabaco, vinos y aguardiente, tienen una tarifa calculada por unidades de medida, y la falta de una serie de precios en la Confederación nos impide comparar detalladamente esta lista con las tarifas porteñas. De todos modos, hay que señalar que cuando se discuten en septiembre de 1856 en el Senado de Paraná las tarifas correspondientes a 1857, el senador Carol dice que las nuevas tarifas para los alimentos y bebidas «venían a pagar mucho menos que el diez y ocho por ciento, que era el derecho establecido»20. Esto indicaría que se trata de una tarifa menor que la de Buenos Aires (que era del 20% para los alimentos y del 25% para las bebidas), aunque no sea aplicada en un porcentaje general, sino en suma fija en relación con cada mercancía. Además, se trata de una tarifa bastante baja en el contexto latinoamericano de esos años (Coatsworth y Williams, 2004), del mismo nivel que la chilena, considerada como un ejemplo clásico del «liberalismo» en esta cuestión (Ortega, 2011)21.

Pasemos ahora a los rubros que, sin duda, pueden ser comparados. El art. 3 es el más interesante: «Pagarán doce por ciento todos los artículos que no vayan expresados en este capítulo» y, seguidamente, en el art. 4 se enumeran con una tasa del 30% las ropas hechas, los calzados, casi todos los artículos de cuero (monturas, riendas, petrales, etc.), los ponchos, frazadas y jergas (y las telas para confeccionarlos), etc. Es decir, la Confederación coloca en el nivel más alto de imposición una serie de artículos que pueden afectar a las artesanías textiles y de cuero campesinas y al trabajo de los artesanos urbanos; esta tasa tan alta indica una barrera protectora de esas actividades. Una parte de estos mismos productos solo tienen un 20% de imposición en Buenos Aires. En cambio, la mayor parte de los tejidos de consumo masivo tienen en la Confederación una imposición menor del 12 frente al 15% en la tarifa porteña.

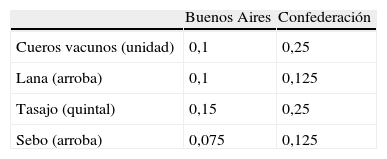

Veamos las tarifas de las exportaciones. Para poder compararlas, hemos elaborado la tabla 7, allí se consignan los principales productos de exportación rioplatenses de esa década.

Exportaciones, tarifas aduaneras de 1854 (en pesos fuertes)

| Buenos Aires | Confederación | |

| Cueros vacunos (unidad) | 0,1 | 0,25 |

| Lana (arroba) | 0,1 | 0,125 |

| Tasajo (quintal) | 0,15 | 0,25 |

| Sebo (arroba) | 0,075 | 0,125 |

Fuente: periodo 1854-1860, ídem tablas 2 y 4. Para las Aduanas Nacionales en 1864/1865: Memoria de 1865, Anexo A y Memoria de 1866.

Para decirlo con mayor claridad, el exportador que embarca desde Buenos Aires pagaría 100 pesos fuertes de derechos de salida para enviar 1.000 cueros vacunos a Europa, mientras que el comerciante que lo hace en Rosario o Gualeguaychú debería pagar 250 pesos fuertes por idéntico envío. Si hablásemos del sebo, 10.000 arrobas pagarían para su embarque 750 pesos fuertes en Buenos Aires y 1.250 pesos fuertes en Gualeguay. Como se ve en la tabla 8, la diferencia es mucho menor en el caso de las lanas, probablemente por razones de alentar su producción en las provincias del Litoral.

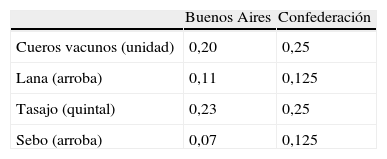

En resumen, los consumidores de la Confederación pagan un poco menos por los textiles de consumo masivo; por ahora, no podemos saber exactamente cuál es la situación de otros productos de gran consumo popular como azúcar, yerba mate, aguardiente y otros ramos afines, aunque las palabras antes citadas del senador santiagueño Carol parecen indicar que también en esos rubros los impuestos son menores. Asimismo, hablando siempre de las importaciones, las tejedoras campesinas del Interior y los artesanos rurales y urbanos del cuero se hallan mucho más protegidos con las tarifas de la Confederación que con las de Buenos Aires. Refiriéndonos a las exportaciones, es evidente que la Confederación exige a los productores y exportadores pecuarios un mayor esfuerzo en su contribución al sostenimiento de las rentas aduaneras que en el caso porteño. La citada tabla indica que en este momento inicial de la competición entre los 2 proyectos (y nos atenemos rigurosamente a lo que dicen las respectivas tarifas de 1854), existe una mayor búsqueda de la equidad frente al pago de los impuestos aduaneros en la Confederación que en Buenos Aires. Por supuesto, estas cuestiones van a evolucionar en el periodo que estamos considerando. Veamos las tarifas de 1856, antes de que se inicie el proceso de «tarifas diferenciales». La tabla 8 nos presenta los datos para las exportaciones pecuarias (Ley de Aduana de 1857, Diario de Sesiones de la Sala de Representantes de la Provincia de Buenos Aires, Buenos Aires, 1883 [DSRep Buenos Aires], 1856, pp. 273-274).

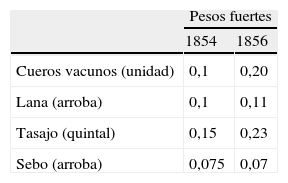

Si bien las tarifas siguen siendo menores que las de la Confederación, hay en Buenos Aires cambios importantes; estos afectan sobre todo al primer producto de exportación, los cueros (como también al tasajo), dejando a la lana y el sebo en una posición casi inalterada. La tabla 9 nos deja ver los valores de 1854 y 1856, apreciados en valores constantes, para que se puedan aquilatar mejor los cambios.

Se ha duplicado la tarifa a la exportación que deben pagar los cueros y la del tasajo ha aumentado más del 50%. Este es un cambio importante y señala un camino que continuará en los años siguientes –no sin dificultades (Irigoin, 2006)–, mostrando que quienes conducen el gobierno en el Estado de Buenos Aires pueden situarse, en determinados momentos, en una posición de relativa autonomía respecto a los sectores dominantes agropecuarios, sobre todo en esta ocasión, en que la cuestión de las tarifas diferenciales se halla al rojo vivo. En 1857 se establece una tarifa ad valorem para los productos pecuarios del 4%22; si recordamos que en 1856 el porcentaje promedio efectivo fue del 2,6%, captaremos bien la realidad de estos cambios que, sin ser revolucionarios, muestran un camino (REstBA, 1857, tomo ii). La ley de Aduana de 1858 (que regirá en 1859) establece nuevamente un 4% (ROproBA, 1858, pp. 95-97). Sin embargo, si hacemos el cálculo entre el monto de lo percibido por impuestos a la exportación y los valores exportados, comprobamos que la tarifa real ha aumentado nuevamente y es ahora del 5%23. Esto indica de forma clara cuál era la política del gobierno porteño en su intento por acentuar la contribución de los grupos dominantes agrarios para la financiación del Estado. No debe olvidarse que se trata del momento más álgido del enfrentamiento armado entre Buenos Aires y las provincias confederadas, y el estado porteño busca de forma desesperada aumentar sus rentas.

4.1.1El conflicto sobre las «tarifas diferenciales»Sobre este tema se ha escrito bastante, en especial, por parte de historiadores del Litoral. Los principales trabajos son los de Juan Álvarez (2000), Beatriz Bosch (1998) y Oscar L. Ensinck (1971). La opinión general sobre el asunto oscila entre quienes afirman que las tarifas diferenciales resultaron positivas para reforzar las rentas de la Confederación y aquellos que dicen que no tuvieron ninguna influencia sobre el monto de las rentas, y mucho menos en la lucha económica con Buenos Aires. También Miguel Ángel Cárcano (1921) y James Scobie (1964) tratan brevemente el asunto en sus libros. Este último, cita sendas comunicaciones británicas y norteamericanas del año 1857, que dan una opinión favorable sobre la consecuencia de las tarifas para la Confederación. La desaparición del archivo de Hacienda de la Confederación no ha facilitado el estudio de este tema, pero los pocos datos que tenemos a mano obligan a matizar la visión totalmente negativa (para los intereses de las provincias) de las tarifas diferenciales.

Detengámonos un poco en el desarrollo de esta cuestión24. En junio de 1856, la Cámara de Diputados de la Confederación comienza a discutir un proyecto de ley que establecería el comercio directo con los puertos de la Confederación, prohibiendo la entrada de mercancías llegadas de «cabos adentro», es decir, desde Buenos Aires y Montevideo (no se llamaba todavía ley de «Derechos Diferenciales»). Todos entienden que se está debatiendo «la cuestión más grave y trascendental» que se había presentado en la Cámara hasta entonces. Las 2 posiciones principales se dan entre los partidarios de la libertad total de comerciar (refrendada constitucionalmente, como señalan) y los que creen que es indispensable regularla para evitar que continúe el dominio porteño sobre el comercio del Litoral y del Interior. Unos y otros no dudan en constatar que «comprar y vender en Buenos Aires, cuesta al negociante de cualquiera de las Provincias […] más de un 30% […] en comisiones, lanchaje, acarreos de embarque y descarga, barraje y otros gastos». Además, el asunto de la distancia (y por consiguiente el tiempo necesario) para negociar en Buenos Aires o en el Rosario es repetidas veces evocado; un diputado acude al ejemplo de un comerciante cordobés que podría ir a Rosario una vez al mes y a Buenos Aires solo 3 veces al año, exagerando quizás un poco, pero no hay duda de que este argumento sobre las diferencias en la velocidad de rotación del capital mercantil tendrá un peso superlativo en la discusión. Varios diputados, ante las críticas de los liberales «puros», no dudan en recordar que Inglaterra liberó realmente su comercio cuando se sintió fuerte y en el dominio casi completo de los mares. El diputado tucumano presenta uno de los argumentos más sólidos en cuanto a capacidad jurídica que tiene la Confederación (como la tiene Buenos Aires, que lo hace sin ponerlo en discusión con nadie, afirma) para dictar sus propias normas comerciales y de navegación. Otro de los argumentos –que será retomado en Buenos Aires– tiene que ver con las ventajas naturales evidentes del mejor puerto confederal, Rosario, y los inconvenientes de Buenos Aires. El 30 de junio se presenta una nueva redacción del artículo primero (que prohibía las entradas de las mercancías provenientes de «cabos adentro»), proponiendo gravar esas mercancías con una tasa diferencial25; tras largas discusiones de forma, el 1 de julio se aprueba el proyecto con esas modificaciones.

Dos semanas más tarde comienza su discusión en el Senado26. El proyecto es presentado por las comisiones de Hacienda y de Legislación, las que recomiendan lisa y llanamente su rechazo; 2 de los miembros de esas comisiones firman en disidencia. Díaz Vélez será quien proponga aligerar las tasas y también bajar las relativas a las mercancías que se internasen de «cabos afuera»27. La exposición del senador Zapata, para fundar su rechazo, es un ejemplo prístino de las concepciones liberales sobre la virtud del «orden natural de las cosas» y su influencia sobre el comercio y la economía. Varias intervenciones se suceden en apoyo al proyecto, incluso la del Ministro de Hacienda. Después de agitados debates y con algunos cambios (entre otros, el de fijar en 7 meses el momento de entrada en vigor de la ley, por pedido británico), el proyecto se aprueba el 24 de julio de 1856.

En julio de 1858 se dicta otra ley de derechos diferenciales, pero para la exportación, multiplicando por 3 los derechos a la exportación para «cabos adentro» y haciendo descender a una tercera parte los derechos de los productos exportados de forma directa, es decir, no dirigidos a Buenos Aires, desde los puertos confederados (CNCSen Paraná, 1858, pp. 353-354). Será en el curso del debate sobre esta nueva ley cuando algunos de sus opositores mencionen una de las cuestiones clave que no habían sido bien analizadas en las discusiones precedentes: el problema central del crédito. Buenos Aires y Montevideo tenían obviamente mucha más capacidad de crédito para comerciar con los productores y mercaderes del Litoral e Interior que Rosario (adelantando mercancías extranjeras a cambio de moneda fuerte y de mercancías locales futuras, como lo venía haciendo desde hacía más de un siglo), y de ahí una de las consecuencias negativas de la ley precedente.

Pasemos por un momento a Buenos Aires, retrotrayéndonos a 1857. Allí, la ley de 1856 será objeto de discusión, tanto en los periódicos como en las Cámaras; diarios como Los debates, La Tribuna y El Nacional agitaban el fantasma de la completa debacle del comercio porteño con el Interior si se aprobaba la ley. Aunque esto nunca ocurrió, hubo momentos en que se notaron cambios en los hábitos de algunas casas de comercio y los corredores mercantiles notaban una disminución de los pedidos «para los ríos», es decir, para el Litoral (Ensinck, 1971, pp. 25-27). En la Cámara de Representantes de Buenos Aires, en la reunión del 13 de mayo de 1857, el Ministro de Hacienda, al recomendar el voto de una ley que liberaría al comercio de tránsito (hacia las provincias confederadas) del pago de los derechos de almacenaje y eslingaje de aquellas mercancías que les eran destinadas, no duda en afirmar que la ley de derechos diferenciales «se propone destruir el comercio de tránsito de Buenos Aires». Será durante estas discusiones cuando varios representantes señalarían los inconvenientes que presentaba el estado material del puerto de Buenos Aires para las operaciones de embarque y desembarque (DSRep Buenos Aires, 1857, Buenos Aires, 1883, p. 3). Incluso el poderoso Committee of British Merchants instalado en Buenos Aires escribe a Londres en agosto de 1858 para denunciar los efectos que esta medida tenía sobre sus actividades (National Archives, Londres, Public Record Office, Río de la Plata, FO 212, fjs. 245-249 vta). Finalmente, los derechos diferenciales fueron abolidos un mes después del pacto de San José de Flores –consecuencia de la batalla de Cepeda–, en diciembre de 1859, a cambio de que Buenos Aires entregara la aduana como lo instituía el pacto, lo que, por supuesto, nunca ocurrió28. Así lo preveía ya un artículo aparecido en La Confederación, el periódico rosarino, en enero de 1860: «Si Buenos Aires no entrega la Aduana –como no la entregará– (sic) a pesar de la concesión hecha por parte de la Nación, no vamos a dejar que se parodie el exclusivismo de Juan Manuel de Rosas y sus antecesores […]» (La Confederación, Rosario, 5 de enero de 1860).

Un año y medio más tarde, en septiembre de 1861, la batalla de Pavón decidiría la contienda, dando por acabada esta experiencia de una nación Argentina dirigida desde las provincias.

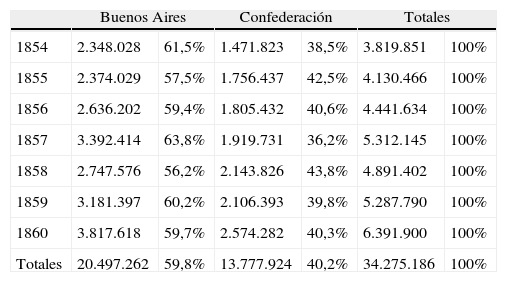

4.2Las consecuencias concretas en el intercambio mercantilEn conclusión, ¿afectaron o no a Buenos Aires las tan mentadas tarifas diferenciales? La respuesta no es sencilla. Las fuentes cualitativas se inclinan por una u otra respuesta, sin dar demasiadas pruebas concretas. En la Cámara de Diputados, algún representante afirmaría que la Confederación consumía el 60% de las mercancías extranjeras entradas por Buenos Aires29. Serán otros diputados los que mostrarían la falacia de ese cálculo fantasmal30. Como ya vimos, los pocos datos que conocemos de una fuente cierta sitúan ese consumo en una cifra apenas superior al 36% en los años treinta. Por el otro lado, el Registro Estadístico de 1856 se esfuerza en demostrar, con datos de 1855, lo opuesto: Buenos Aires sería el único «gran consumidor del Plata» para las mercancías importadas (REstBA, 1856, tomo i, 77). Pero el propio Registro Estadístico trae un año después un cuadro en el cual se observa que, en 1856, el 25% de las exportaciones pecuarias salidas desde Buenos Aires han llegado, a su vez, desde las provincias confederadas (REstBA, 1857, tomo ii, pp. 29-30). Quizás una cifra situada alrededor del 40% sería un cálculo más realista y estaría en consonancia con los números que hemos presentado en la tabla 10 y con los pocos datos seriados ya citados.

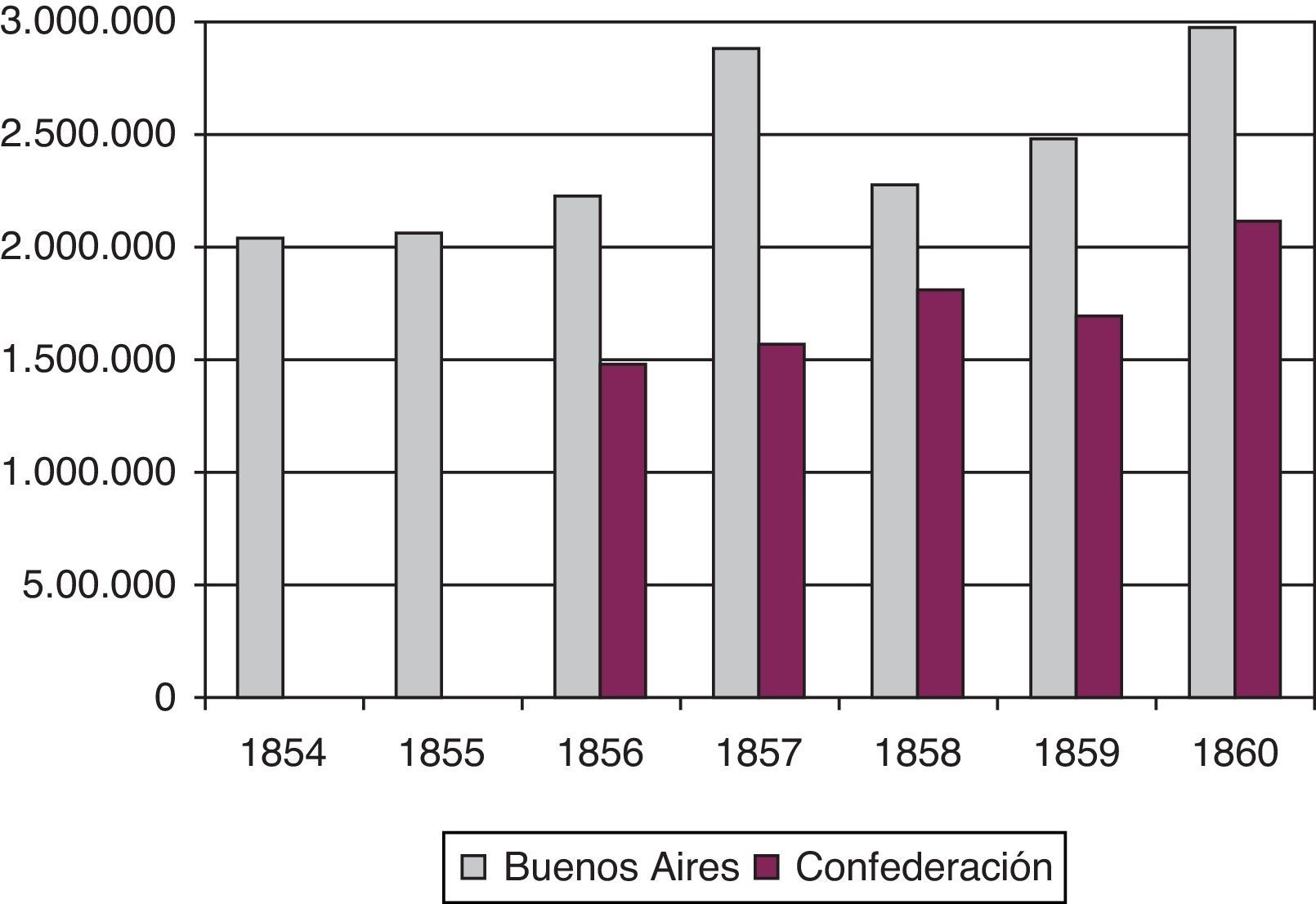

Rentas aduaneras, Buenos Aires y la Confederación, 1854-1860

| Buenos Aires | Confederación | Totales | ||||

| 1854 | 2.348.028 | 61,5% | 1.471.823 | 38,5% | 3.819.851 | 100% |

| 1855 | 2.374.029 | 57,5% | 1.756.437 | 42,5% | 4.130.466 | 100% |

| 1856 | 2.636.202 | 59,4% | 1.805.432 | 40,6% | 4.441.634 | 100% |

| 1857 | 3.392.414 | 63,8% | 1.919.731 | 36,2% | 5.312.145 | 100% |

| 1858 | 2.747.576 | 56,2% | 2.143.826 | 43,8% | 4.891.402 | 100% |

| 1859 | 3.181.397 | 60,2% | 2.106.393 | 39,8% | 5.287.790 | 100% |

| 1860 | 3.817.618 | 59,7% | 2.574.282 | 40,3% | 6.391.900 | 100% |

| Totales | 20.497.262 | 59,8% | 13.777.924 | 40,2% | 34.275.186 | 100% |

Fuente: ver tablas 2 y 4 de este trabajo.

La falta de cifras sobre el monto y la composición de las exportaciones e importaciones desde la Confederación, y de esos mismos datos para Buenos Aires en 1857 (año en que entraría a regir la ley de derechos diferenciales), nos obligan a buscar un método indirecto a través de los derechos sobre ambos rubros. Este método presenta riesgos, pues como ya vimos, las diversas mercancías tienen diferentes tasas y nada indica que anualmente ingrese el mismo volumen de cada mercancía; pero, por ahora, no tenemos otra salida. Las figuras 1 y 2, realizadas a partir de la tabla 10, nos permiten esbozar algunas conclusiones, que expresan el estado de la cuestión, de acuerdo con estas magras fuentes.

Como se puede ver, el año 1858 representa un momento importante. Es el año en que los niveles de las rentas confederadas y las porteñas se hallan más cercanos, al igual que su participación en el comercio exterior (56,2% para Buenos Aires y 43,8% para las provincias confederadas). En lo que se refiere a las exportaciones de Buenos Aires (ese es un año de sequía y algunos productos, sobre todo sebo y carne salada, han sufrido una baja sensible), el monto total31 equivale al 65% del monto de 1856 (como ya dijimos, no tenemos los datos para 1857, pero los derechos a la exportación de ese mismo año indicarían que estamos en los niveles de 1856) y todavía en 1859 no se han recuperado totalmente, pues el monto exportado representa el 70% de 1856 (REestBA, años 1857, 1859 y 1860).

En cuanto a las importaciones, es difícil afirmar que la ley de derechos diferenciales no tuvo ninguna influencia. Parece evidente, como se ve a través de los impuestos a las entradas de mercaderías importadas directamente por la Confederación, que estas han ido creciendo hasta 1858, para caer en 1859, cuando se anula la ley de derechos diferenciales en aras de la unidad nacional. Al respecto, debe considerarse la cuestión capital del crédito; fue este un elemento central que, a juicio nuestro, imposibilitó que la ley diera todos los frutos esperados por sus promotores. Los mercaderes instalados en Buenos Aires mantenían con los comerciantes de las ciudades del interior, desde hacía un largo siglo, un sistema asimétrico de intercambios32. Este se basaba en el adelanto de mercancías importadas a cambio de metálico y de mercancías a futuro (yerba, tabaco, tejidos, artículos de cuero, aguardiente, vino, lana de vicuña, más algunas reexportaciones, como ropa de la tierra y azúcar peruano, cobre chileno, cascarilla de Guayaquil, etc.). A partir de la ruptura de los años posrevolucionarios y con el vuelco porteño hacia el Atlántico, ese intercambio incorpora otros actores y otras mercancías. En efecto, los mercaderes eran ahora, sobre todo, miembros de casas mercantiles extranjeras, y las mercancías más relevantes que llegaban desde el Interior a la ciudad porteña a mediados del xix eran cueros, lana y otros subproductos pecuarios, aun cuando restos de los flujos tradicionales seguían ocupando un lugar secundario (Rosal, 2003). Sin embargo, pese a estos cambios, el tipo de relación mercantil con el Interior, es decir, el adelanto de mercancías importadas por metálico y mercancías futuras, continuó en sus grandes líneas.

5ConclusionesHemos visto cómo los 2 proyectos enfrentados con miras a la construcción nacional dirimieron su querella (paralela a la del campo de batalla) acerca de la cuestión del reparto de las rentas nacionales durante ese periodo crucial que fueron los años 1850-1865. Los datos presentados permiten, por primera vez, cifrar la participación de cada uno de los contendientes en las rentas aduaneras. Que Buenos Aires participara con un 60% no puede constituir una sorpresa. Como dijimos, esto coloca a la Provincia/Estado porteño en un lugar privilegiado en cuanto a su capacidad de captación fiscal per cápita en relación con otros casos latinoamericanos. Pero el hecho de que la Confederación obtuviera un 40% de las rentas totales deja ver que esa experiencia tuvo, aunque fugazmente, grandes posibilidades de cambiar los términos de la negociación entre Buenos Aires y las provincias. Uno diría que la capital porteña, además de su peso demográfico y económico tout court (al margen del hecho simbólico de heredar el prestigio de la vieja capitalidad virreinal), poseía un entramado de «densidad social» que las ciudades del Litoral y el Interior no tenían todavía. Pensamos que el punto nodal de la cuestión reside justamente ahí. Ya en otro estudio hemos mostrado que el fracaso del proyecto dirigido desde Paraná fue, sobre todo, un fracaso financiero, y en este ámbito, Buenos Aires tenía otra ventaja, realmente difícil de superar: «la máquina de hacer billetes», que le permitía, mientras el puerto estuviera abierto, emitir moneda fiduciaria casi sin límites. La documentación de la Contaduría del Estado de Buenos Aires muestra que cuando el comercio exterior funcionaba normalmente, no existía ninguna dificultad en cambiar moneda corriente para pagar en monedas fuertes33. Todo ello da cuenta de la gran adaptabilidad y la larga experiencia del mercado financiero porteño, frente a la incipiente situación de Paraná o Rosario.

Con relación a los ingresos fiscales, hemos dado la relevancia pertinente tanto a las importaciones y las exportaciones, como al asunto de las tarifas aduaneras. Hemos enfatizado el papel primordial que los impuestos a las importaciones tienen en la fiscalidad estatal y, dentro de ellos, el peso concerniente a los productos de consumo masivo. A partir de ahí hemos propuesto que es el consumo de las clases populares, a través de esos impuestos indirectos, el que en buena medida sostiene al estado. Frente a esto, la participación de las clases propietarias, mediante el consumo de lujo, los impuestos a las exportaciones y los impuestos directos, es bastante menos relevante. Este hecho es central en el largo camino de la construcción estatal, pues marca los límites de la relación entre aquellos políticos y funcionarios que, dirigiendo un gobierno (y hablando en nombre del Estado), conducen el proceso frente a los miembros de los sectores dominantes agrarios y mercantiles, con los cuales deben negociar cotidianamente.

Al hablar de las tarifas, hemos vuelto sobre la vieja cuestión de las «tarifas diferenciales». Pese a la escasez de fuentes cuantitativas, se puede deducir que el intento no fue totalmente vano y que tuvo una influencia real, aunque no fulgurante, en beneficio de la Confederación. El tipo de relación que los mercaderes de Buenos Aires mantenían con el Interior, es decir, el adelanto de mercancías importadas por metálico y mercancías a futuro, no se vio alterado. Una ley, por mejor inspirada que estuviera, no podía transformar los bien asentados nexos económicos entre el Interior y Buenos Aires, en especial, considerando el breve lapso en que se mantuvieron vigentes las tarifas diferenciales.

La derrota de la Confederación en el campo de batalla puso fin a su corta experiencia. Sin embargo, el análisis de la poca documentación conservada permite apreciar los reales alcances de la empresa. Los debates parlamentarios sobre cuestiones fiscales, así como la organización administrativa que luego heredará la «Nación unificada», muestran el claro propósito de sus protagonistas. A pesar de las mejores condiciones objetivas con las que contaba Buenos Aires, durante esos lustros la Confederación se vivió como un proyecto posible.

FinanciaciónEuropean Research Council.

FuentesMemoria que presenta el Ministro de Hacienda a las Cámaras Legislativas, en las sesiones de 1858, Imprenta del Registro Nacional, Paraná, 1858.

Memoria que presenta el Ministro de Hacienda de la Confederación Argentina al Soberano Congreso Federal Legislativo, Imprenta de El Nacional Argentino, Paraná, 1859.

Memoria que presenta el Ministro de Hacienda de la Confederación Argentina al Soberano Congreso Federal Legislativo en las sesiones de 1860, Imprenta Nacional, Paraná, 1860.

Memoria que presenta el Ministro Secretario de Estado en el Departamento de Hacienda de la República Arjentina al Congreso Federal Legislativo en las sesiones de 1861, Imprenta Nacional, Paraná, 1861.

Memoria presentada por el Ministro de Estado en el Departamento de Hacienda al Congreso Nacional de 1865, Imprenta de la Nación Argentina, Buenos Aires, 1865.

Memoria presentada por el Ministro de Estado en el Departamento de Hacienda al Congreso Nacional de 1866, Imprenta de Buenos Aires, Buenos Aires, 1866.

Memoria presentada por el Ministro de Estado en el Departamento de Hacienda al Congreso Nacional de 1871, Imprenta y Librería de Mayo e Imprenta Americana, Buenos Aires, 1871.

Agradezco los comentarios de Elisa Caselli y de los evaluadores anónimos de esta publicación.

Sobre aspectos económicos de la Confederación: Cárcano (1921); Scobie (1964); Bosch (1998); Ensinck (1971); Álvarez (1946, 2000); Bollo Cabrios (1964, pp. 167-251); Ozlak (1985, pp. 58-69). También Carlos Marichal ha estudiado el tema, haciendo referencia a lo que hasta entonces se sabía en forma dispersa sobre las rentas confederadas. Marichal (1995, pp. 101-122).

Burgin (1960), Halperín Donghi (2005), Adelman (1999); Irigoin y Schmit (2003); Fradkin y Garavaglia (2004), y en especial Rosal y Schmit (2004, pp. 159-193).

Hemos elegido estos años por varias razones. Primero, cuestiones de fuentes: no hay datos completos para todos los años; segundo, hemos evitado los periodos «pegados» a los 3 bloqueos que sufrió el puerto de Buenos Aires (1826-28; 1838-40 y 1847-48) y hemos eliminado los años de sequía y los inmediatamente siguientes, dado el impacto de estos hechos en las importaciones y en las exportaciones pecuarias rioplatenses.

Las cifras más sólidas son las referidas a 1837, 1838 y 1839 (Burgin, 1960, pp. 341-342); en esos años, un 36,4% de las importaciones entradas a Buenos Aires son reenviadas a las provincias. Sin embargo, este momento, con el bloqueo francés iniciado en marzo de 1838, no es un indicador demasiado fiable en relación con el resto del periodo.

El Acuerdo de San Nicolás establece: el «Encargado de las Relaciones Exteriores [debe] reglamentar la navegación de los Ríos interiores de la República» (Galletti, 1987, pp. 824-830). Efectivamente, así lo hizo más tarde Urquiza, mediante el decreto del 3 de octubre de 1852, AHJMR; Buenos Aires también promulgaría, desde septiembre de 1852, la libre navegación de los ríos.

Entre 1829 y 1836, un 23,1% del presupuesto federal norteamericano provenía de la venta de tierras públicas; ese porcentaje desciende al 14,7% en los años 1837-1844; Studenski y Krooss (1963).

Paraná no sobrepasó los 10.000 habitantes en el periodo estudiado, mientras que el Estado de Buenos Aires contaba con aproximadamente 330.000.

Sobre Santa Fe: De los Ríos (2010); Corrientes: Schaller (1996); Mendoza: Coria y Varo (1980); Córdoba: Romano (2002); Tucumán: Herrera (2010). En el Archivo General de Entre Ríos, Paraná, se hallan los datos para un análisis similar para esa provincia.

Es probable que tal confusión provenga del hecho de que los únicos datos más o menos conocidos hasta ahora procedían de Juan Álvarez, quien tomó las cifras totales de las rentas confederadas, en los primeros años del periodo, como si fueran exclusivas de la aduana de Rosario. Álvarez (2000, p. 295, nota 7).

El caso de Pedro Pondal, quien había trabajado en Buenos Aires, después ejerció el cargo de Contador General de la Confederación, para finalmente volver a la misma repartición en la capital porteña, es un buen ejemplo de ello.

En la Aduana solo se hallaron unos pocos billetes de la tesorería, pero el paso de esas tropas por esas oficinas significó la casi completa destrucción de toda la documentación. Archivo Histórico Provincial Julio Marc, Rosario, Argentina (AHJMR), Jefatura Política, tomo 1861 A, comunicaciones del 16 y 17 de octubre.

J. A. Gelly y Obes (Rosario) a Bartolomé Mitre (en campaña), 7/1/1862; Gelly y Obes (Rosario) a B. Mitre (en campaña), 17/1/1862, en Archivo del General Mitre, Campaña de Pavón, tomo xi, Biblioteca de La Nación, 1911, pp. 62-71. Un año más tarde, cuando el ministro de Hacienda presenta su Memoria al Congreso Nacional en Buenos Aires, habla de la ausencia casi total de fondos de la Aduana de Rosario (Memoria del Ministro de Hacienda presentada en el Congreso Nacional, Buenos Aires, 1863, p. 4).

Según Registro Oficial de la República Argentina, tomo iv, Buenos Aires, 1883 (RORA), tomo cuarto, pp. 429-430, la Aduana de Rosario habría recaudado unos 331.680 pesos entre octubre de 1861 y abril de 1862; la mitad de lo que estaba recaudando mensualmente hasta ese momento.

En el caso de Corrientes deben considerarse los efectos de la Guerra del Paraguay (1865-1870), que tuvo su periodo inicial en el ámbito de esa provincia.

En la campaña rioplatense, «vicios» eran: tabaco, yerba y aguardiente.

Los estancos, que son una de las fuentes de ingresos fiscales más relevantes después del comercio exterior en casi toda América Latina, también son sostenidos por el consumo de los sectores populares (aguardientes, tabaco, sal, etc.). Garavaglia (2010b).

Se trata siempre de valores al por mayor en la plaza de Buenos Aires.

Las tasas promedio de los derechos de importación son variables –relacionados, por supuesto, con la composición de las mercancías entradas cada año– y oscilan de 1856 a 1859, entre el 21,8 y el 16,2% (REstBA, 1857, 1858 y 1859).

Esto representa porcentajes promedios para los derechos de exportación que oscilan entre el 2,6 y el 5% para los años 1856 a 1859 (REstBA, 1857, 1858 y 1859).

CNCSen Paraná, 1856, p. 331; meses antes, durante la discusión sobre el proyecto de tarifas diferenciales, el senado Zapata indicaba ese mismo porcentaje del 18%, p. 117.

Si comparamos estas tarifas, por ejemplo, con las mexicanas de 1842, la diferencia resulta evidente (Arancel general de aduanas marítimas y fronterizas, México, 1842).

Será aplicada en 1858: ROproBA, 1857, pp. 130-131 (tarifa) y 307-308 (avalúos).

REstBA, 1861, tomo ii; finalmente, la tarifa para 1862 aprobada en octubre de 1861 establece en forma oficial el 5%: RORA, tomo iv, pp. 610-611.

Todas las citas de este párrafo han sido tomadas del tomo correspondiente a 1856 de la colección Congreso de la Nación, Cámara de Diputados, Actas de las Sesiones del Paraná, Buenos Aires, 1888 (CNCDip Paraná).

Las mercancías no sujetas a derecho específico pagarían el doble del derecho ordinario y las sujetas a derecho específico serían gravadas en un 30% más ad valorem.

Todas las citas de este párrafo están tomadas de CNCSen Paraná, 1856.

Las mercancías no sujetas a derechos específicos pagarían una tercera parte más (en vez del duplo), y las sujetas a derechos específicos, un 25% más, en lugar del 30% propuesto en el anteproyecto de diputados.

El artículo 8 del pacto establecía que la Aduana de Buenos Aires pasaba a la Nación y que, a cambio, se garantizaba a la provincia «su presupuesto de 1859» durante 5 años: RORA, tomo iv, pp. 250-251.

Según parece, este cálculo está originado en Buenos Aires para ser usado como espantapájaros frente a la opinión porteña, y es a todas luces fantasioso.

Intervención del diputado Alfred du Graty y respuesta de Saturnino Laspiur, CNCDip Paraná, 1856, pp. 272-279. Cuando el senador Zapata funda el rechazo al proyecto de la Comisión de Hacienda, retoma también esta crítica: CNCSen Paraná, 1856, p. 119.

Aquí no se trata de impuestos, sino del valor total de las mercaderías salidas desde el puerto.

Probablemente, el sistema se fortaleció a partir de la década de 1740, momento en que se gana la disputa por el «puerto preciso» de Santa Fe (el «puerto preciso» era la obligación de pagar allí un impuesto a las cargas de yerba mate llegadas desde el Paraguay en viaje hacia Buenos Aires). El abandono de esta práctica consolidó el papel de la ciudad porteña como centro redistribuidor de la yerba mate para todo el sur del continente.

Archivo General de la Nación, Buenos Aires, III-Contaduría, consultados los 61 libros del año 1859, del 15-7-12 al 15-11-12.