Analizar la eficiencia en gasto sanitario de los nuevos modelos de gestión de hospitales (Private Finance Initiative [PFI], Public Private Partnership [PPP] y otros nuevos modelos de gestión) frente al modelo de gestión tradicional, con la finalidad de identificar la estrategia organizativa más eficiente en gasto y por tanto más sostenible.

Material y métodosSe midió la eficiencia en gasto sanitario de los diferentes modelos de gestión de hospitales generales en el periodo 2009-2016, mediante análisis envolvente de datos. El estudio comprendió la población de 7 hospitales PFI, la población de 3 hospitales PPP, la población de 4 hospitales organizados mediante otros nuevos modelos de gestión y la población de 11 hospitales públicos de gestión tradicional dependientes del Servicio Madrileño de Salud.

ResultadosLa mayor eficiencia media en gasto sanitario correspondió al modelo PPP (85,8%), seguido del modelo PFI (73,5%) y de los otros nuevos modelos de gestión (56,6%). La eficiencia media más baja correspondió a los hospitales de gestión tradicional, con un 53,3%. En lo relativo al cambio de productividad, medido mediante el Índice de Malmquist, se produjeron incrementos del 1,1% en el modelo PPP, del 1% en el modelo PFI, del 1,8% en la gestión tradicional y una disminución del 3,8% en los otros nuevos modelos de gestión.

ConclusionesLos hospitales regidos mediante nuevos modelos de gestión presentaron una mayor eficiencia en gasto, por lo que desde el punto de vista del gasto sanitario se constituyen en una alternativa a considerar en la planificación de infraestructuras sanitarias.

To analyse the efficiency in health expenditure of the new hospital management models (Private Finance Initiative [PFI], Public Private Partnership [PPP] and other new management models) compared to the traditional management, with the objective of determining which is the more sustainable and efficient.

Material and methodsThe efficiency was measured in health expenditure terms of the different general hospitals management models in the period 2009-2016, using data envelopment analysis (DEA). The study included a population of 7 hospitals with a PFI model, a population of 3 hospitals with a PPP model, a population of 4 hospitals with other new management models, and a population of 11 public hospitals with direct public management by the Madrid Health Service (SERMAS).

ResultsThe highest mean health expenditure efficiency corresponded to the PPP model (85.8%), followed by the PFI model (73.5%), and the other new management models (56.6%). The lowest mean health expenditure efficiency corresponded to the direct public management model, with 53.3%. As regards changes in productivity, measured by the Malmquist Index, there were increases amounting to 1.1% in the PPP model, 1% in the PFI model, 1.8% in traditional management, and a decrease of 3.8% in the other new management models.

ConclusionsHospitals governed by new management models had a higher health expenditure efficiency, and from the health expenditure point of view they are an alternative to be considered in the planning of new health infrastructures.

Los sistemas sanitarios públicos de los países desarrollados afrontan el reto de asegurar su viabilidad financiera sin pérdida del nivel de prestaciones a la sociedad1. Factores como el envejecimiento poblacional, el aumento de la cronicidad y la introducción de novedades tecnológicas han supuesto un incremento de costes difícilmente asumible en un escenario de control del déficit público, que podría conducir a la insostenibilidad financiera del sistema sanitario. Esto ha llevado a considerar la colaboración público-privada como una posible vía para contener el gasto y mejorar la eficiencia2.

Desde la década de los 80 del pasado siglo comenzó un proceso de introducción del sector privado en la gestión sanitaria pública3. Sin embargo, continuó abierto el debate en España por falta de una evaluación detallada que verificara si la colaboración público-privada es una opción más eficiente4. La experiencia en Reino Unido ha sido objeto de numerosos estudios previos, que evidenciaron las limitaciones del modelo Private Finance Initiative (PFI) aplicado, con unos costes financieros superiores a medio y largo plazo, así como la nula transferencia de riesgos al concesionario y el riesgo de obsolescencia tecnológica, entre otros problemas5–7. Posteriormente, numerosos países desarrollados introdujeron la colaboración público-privada en sus sistemas hospitalarios públicos2.

La Organización Mundial de la Salud identificó el uso inadecuado de los sistemas hospitalarios como una de las mayores causas de ineficiencia, por las que se perdía entre el 20 y el 40% del gasto sanitario público8. Las bolsas de ineficiencia en gasto sanitario del sistema español se cuantificaron entre el 15% y el 35%, encontrándose los posibles ahorros obtenidos por ganancias de eficiencia, en valores cercanos a la media de la Unión Europea, e indicando la necesidad de mejora9,10.

Por otro lado, la reciente crisis económica supuso en España una disminución del gasto sanitario en un 12% entre 2009 y 201311. En el periodo 2009-2016 el presupuesto global dedicado a sanidad en España disminuyó en un 4% (10% en el periodo 2009-2014), poniendo de manifiesto la necesidad de abordar nuevas medidas que garanticen la sostenibilidad futura del sistema, entre las que destacaron, la introducción de nuevos modelos de gestión2,12.

No se encontraron estudios previos en España que analizasen comparativamente la eficiencia en gasto sanitario de diferentes modelos de gestión de hospitales en un ámbito unificado de gestión. Sí se identificaron estudios sobre gasto sanitario que destacaban la necesidad de incidir en la eficiencia, y la dificultad de compararla en diferentes ámbitos de gestión y países13. Algunos analizaron la eficiencia hospitalaria en diferentes modelos de gestión de hospitales, tanto a nivel nacional como internacional, centrándose en aspectos operativos y de eficiencia técnica. Otros, analizaron el retorno financiero de los distintos modelos de gestión14–18. En España se han realizado estudios comparativos en un ámbito unificado de gestión que confrontaban distintos modelos de gestión exclusivamente en términos de eficiencia técnica, obteniendo resultados diversos. Algunos evidenciaron una mayor eficiencia de la gestión tradicional, mientras que otros obtuvieron como resultado una mayor eficiencia técnica de los modelos de gestión basados en la colaboración público-privada19,20.

En la búsqueda de la eficiencia en gasto, muchas de las decisiones del gestor sanitario se concretaron en medidas destinadas a limitar el acceso de la población a los servicios sanitarios, tanto por la vía de disminuir la actividad, como introduciendo copagos o limitando la cobertura. Sin embargo, el problema de fondo subyacente continuó siendo la necesidad de transformar el modelo de gestión sanitaria para incrementar la eficiencia del sistema21.

El presente estudio pretendió obtener evidencia empírica sobre qué modelo de gestión hospitalaria obtuvo mayor eficiencia en gasto. Entre las principales innovaciones realizadas, se incluyó la consideración de variables de calidad, como el índice de satisfacción global del paciente.

Material Y MétodosSe seleccionó como campo de estudio la Comunidad de Madrid por la pluralidad de modelos hospitalarios que presentaba dentro de la financiación pública. Así, se encontraron dentro de un ámbito unificado de gestión, hospitales de gestión tradicional, fundaciones sanitarias y empresas públicas hospitalarias, junto con modelos innovadores como la Private Finance Initiative (PFI) y la Public Private Partnership (PPP)14–18. El modelo PFI se definió como una modalidad de colaboración público-privada articulada sobre un contrato de concesión de obra pública, con una iniciativa privada de financiación para la construcción del hospital, y gestión externalizada por el socio privado de la totalidad de servicios no asistenciales22. El modelo PPP se definió como una asociación contractual entre una parte pública y otra privada para el desarrollo y gestión de una infraestructura y un servicio público, siendo un rasgo fundamental la transferencia de riesgos empresariales al concesionario. El concesionario asumió el riesgo de demanda de forma que, si fluctuaba la utilización hospitalaria, los pagos anuales de la Administración variarían sustancialmente, así como si se produjeran incumplimientos de los estándares comprometidos de servicio y calidad22.

Los datos utilizados se obtuvieron de las Memorias Anuales de los años 2009 a 2016 pertenecientes a los hospitales titularidad del Servicio Madrileño de Salud (SERMAS)23.

El número de hospitales objeto de estudio fue de 23 centros en el periodo 2009-2010, 24 centros en 2011 y 25 centros en el periodo 2012-2016. El análisis se realizó sobre la totalidad de la población de hospitales públicos que cumplían los requisitos para ser considerados hospital general: 7 gestionados mediante el modelo PFI, 3 mediante el modelo PPP (un hospital en el periodo 2009-2010, 2 en 2011 y 3 en el periodo 2012-2016), una fundación sanitaria hospitalaria, una empresa pública hospitalaria, 2 hospitales en concierto singular con responsabilidad poblacional y 11 hospitales de gestión tradicional. Se excluyeron los hospitales especializados, así como aquellos de larga y media estancia y los conciertos generales sin responsabilidad poblacional (no tenían asignada la cobertura sanitaria de un área de población).

Se aplicó la técnica estadística del análisis envolvente de datos (AED), utilizada para la medición de eficiencia en múltiples sectores, entre ellos el sanitario, existiendo amplia literatura que avala su uso24,25. Se trata de una técnica de frontera no paramétrica que evalúa la eficiencia relativa de un conjunto de instituciones con idénticos objetivos, teniendo en cuenta todos los inputs y outputs que forman parte del proceso productivo y comparando cada hospital con otros similares24,25. Se realizó un análisis de eficiencia estático mediante AED para conocer la eficiencia en gasto global, pura y de escala, y un análisis dinámico mediante el Índice de Malmquist (IM) para conocer la evolución de la productividad.

Se seleccionaron 3 inputs y 4 outputs. En la selección de inputs se escogieron: el número de camas, como proxy del activo fijo de cada centro más usado en la literatura revisada18; el gasto en bienes y servicios corrientes, pues es una de las principales variables de costes para medir la eficiencia del gasto sanitario18; y el número de personal sanitario, médico y no médico, como variable representativa de recursos humanos (no se utilizó el coste salarial al generar distorsiones, porque el personal adscrito a la gestión tradicional es estatutario y no se rige por el convenio colectivo de aplicación)20. Con esta selección de inputs se pretendió capturar medidas de todos los recursos (materiales, económicos y humanos)20. En la selección de los 4 outputs de productividad se incluyeron las medidas de producto intermedio más relevantes para medir productividad26: el número de altas hospitalarias ajustadas (a partir de su clasificación en grupos relacionados por el diagnóstico), como medida de la actividad con internamiento del hospital27; el número de cirugías ambulatorias practicadas y el número de consultas externas como variables relevantes que miden la actividad ambulatoria del hospital; y el índice de satisfacción global del paciente, considerándose este último como indicador relacionado con la calidad de la atención sanitaria. Con esta selección de outputs se pretendió incorporar medidas de todas las actividades relevantes del hospital, considerándose una buena aproximación al retorno del gasto sanitario28. El número de variables incluidas en el modelo de análisis estaba limitado por la población de hospitales analizada. Era recomendable que la misma fuera mayor o igual a 3 veces la suma de inputs y outputs para evitar que el uso de un número elevado de variables incrementase el número de hospitales eficientes, por lo que se utilizaron 7 variables29.

Se utilizó el modelo AED propuesto por Charles, Cooper y Rhodes, orientado a inputs con rendimientos constantes de escala para la medición de eficiencia global, con rendimientos variables de escala para la medición de la eficiencia pura, y el cociente entre ambas mediciones de eficiencia para obtener la eficiencia de escala. El uso de rendimientos constantes de escala se fundamentó en que era la metodología más usada en los AED hospitalarios y en que, aunque este tipo de rendimientos supuso una restricción, permitió la posibilidad de comparar unidades de gran escala con unidades de pequeña escala30.

Para evitar sesgos en los valores de eficiencia obtenidos en el AED, se realizó un bootstrapping de 2.000 replicaciones, obteniendo índices de eficiencia corregidos mediante la realización de múltiples muestras a partir de los datos iniciales, pudiendo detectar el sesgo en las estimaciones, realizar la corrección de los índices de eficiencia, así como establecer intervalos de confianza (del 95%)29. El bootstrapping permitió realizar un análisis de sensibilidad de los resultados obtenidos en el AED.

Posteriormente, se realizó un análisis del cambio en los niveles de productividad utilizando el IM con rendimientos constantes de escala y orientación input, permitiendo identificar las 2 causas principales que explicaron un cambio en los niveles de productividad: el cambio en eficiencia técnica (efecto catch up), que indicó si las unidades evaluadas se acercaron o alejaron de su frontera de eficiencia entre los períodos evaluados, y el cambio tecnológico, que aproximó en qué medida las unidades que formaban la frontera de eficiencia variaron su productividad entre los períodos estudiados29. Este índice resulta adecuado para medir muestras pequeñas, ya que no se basa en la asunción de distribución normal que se supone a las muestras de gran tamaño29.

Para determinar si las diferencias entre los diferentes tipos de gestión son estadísticamente significativas se utilizó el test de Kruskal Wallis.

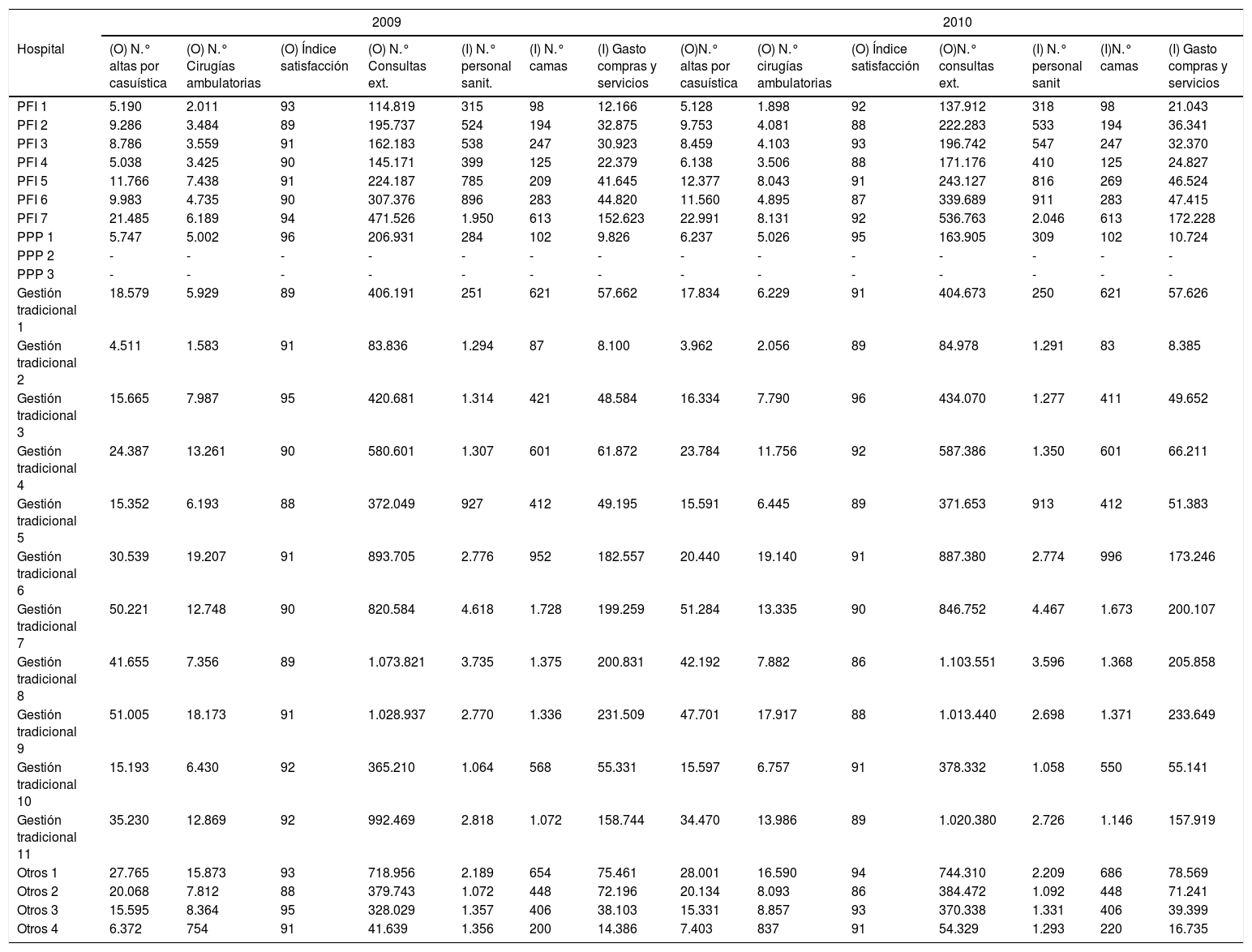

ResultadosEn la tabla 1 figuran la totalidad de inputs y outputs utilizados para el análisis desglosado por hospitales.

Detalle de inputs y outputs por hospital y año analizados

| 2009 | 2010 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hospital | (O) N.° altas por casuística | (O) N.° Cirugías ambulatorias | (O) Índice satisfacción | (O) N.° Consultas ext. | (I) N.° personal sanit. | (I) N.° camas | (I) Gasto compras y servicios | (O)N.° altas por casuística | (O) N.° cirugías ambulatorias | (O) Índice satisfacción | (O)N.° consultas ext. | (I) N.° personal sanit | (I)N.° camas | (I) Gasto compras y servicios |

| PFI 1 | 5.190 | 2.011 | 93 | 114.819 | 315 | 98 | 12.166 | 5.128 | 1.898 | 92 | 137.912 | 318 | 98 | 21.043 |

| PFI 2 | 9.286 | 3.484 | 89 | 195.737 | 524 | 194 | 32.875 | 9.753 | 4.081 | 88 | 222.283 | 533 | 194 | 36.341 |

| PFI 3 | 8.786 | 3.559 | 91 | 162.183 | 538 | 247 | 30.923 | 8.459 | 4.103 | 93 | 196.742 | 547 | 247 | 32.370 |

| PFI 4 | 5.038 | 3.425 | 90 | 145.171 | 399 | 125 | 22.379 | 6.138 | 3.506 | 88 | 171.176 | 410 | 125 | 24.827 |

| PFI 5 | 11.766 | 7.438 | 91 | 224.187 | 785 | 209 | 41.645 | 12.377 | 8.043 | 91 | 243.127 | 816 | 269 | 46.524 |

| PFI 6 | 9.983 | 4.735 | 90 | 307.376 | 896 | 283 | 44.820 | 11.560 | 4.895 | 87 | 339.689 | 911 | 283 | 47.415 |

| PFI 7 | 21.485 | 6.189 | 94 | 471.526 | 1.950 | 613 | 152.623 | 22.991 | 8.131 | 92 | 536.763 | 2.046 | 613 | 172.228 |

| PPP 1 | 5.747 | 5.002 | 96 | 206.931 | 284 | 102 | 9.826 | 6.237 | 5.026 | 95 | 163.905 | 309 | 102 | 10.724 |

| PPP 2 | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| PPP 3 | - | - | - | - | - | - | - | - | - | - | - | - | - | - |

| Gestión tradicional 1 | 18.579 | 5.929 | 89 | 406.191 | 251 | 621 | 57.662 | 17.834 | 6.229 | 91 | 404.673 | 250 | 621 | 57.626 |

| Gestión tradicional 2 | 4.511 | 1.583 | 91 | 83.836 | 1.294 | 87 | 8.100 | 3.962 | 2.056 | 89 | 84.978 | 1.291 | 83 | 8.385 |

| Gestión tradicional 3 | 15.665 | 7.987 | 95 | 420.681 | 1.314 | 421 | 48.584 | 16.334 | 7.790 | 96 | 434.070 | 1.277 | 411 | 49.652 |

| Gestión tradicional 4 | 24.387 | 13.261 | 90 | 580.601 | 1.307 | 601 | 61.872 | 23.784 | 11.756 | 92 | 587.386 | 1.350 | 601 | 66.211 |

| Gestión tradicional 5 | 15.352 | 6.193 | 88 | 372.049 | 927 | 412 | 49.195 | 15.591 | 6.445 | 89 | 371.653 | 913 | 412 | 51.383 |

| Gestión tradicional 6 | 30.539 | 19.207 | 91 | 893.705 | 2.776 | 952 | 182.557 | 20.440 | 19.140 | 91 | 887.380 | 2.774 | 996 | 173.246 |

| Gestión tradicional 7 | 50.221 | 12.748 | 90 | 820.584 | 4.618 | 1.728 | 199.259 | 51.284 | 13.335 | 90 | 846.752 | 4.467 | 1.673 | 200.107 |

| Gestión tradicional 8 | 41.655 | 7.356 | 89 | 1.073.821 | 3.735 | 1.375 | 200.831 | 42.192 | 7.882 | 86 | 1.103.551 | 3.596 | 1.368 | 205.858 |

| Gestión tradicional 9 | 51.005 | 18.173 | 91 | 1.028.937 | 2.770 | 1.336 | 231.509 | 47.701 | 17.917 | 88 | 1.013.440 | 2.698 | 1.371 | 233.649 |

| Gestión tradicional 10 | 15.193 | 6.430 | 92 | 365.210 | 1.064 | 568 | 55.331 | 15.597 | 6.757 | 91 | 378.332 | 1.058 | 550 | 55.141 |

| Gestión tradicional 11 | 35.230 | 12.869 | 92 | 992.469 | 2.818 | 1.072 | 158.744 | 34.470 | 13.986 | 89 | 1.020.380 | 2.726 | 1.146 | 157.919 |

| Otros 1 | 27.765 | 15.873 | 93 | 718.956 | 2.189 | 654 | 75.461 | 28.001 | 16.590 | 94 | 744.310 | 2.209 | 686 | 78.569 |

| Otros 2 | 20.068 | 7.812 | 88 | 379.743 | 1.072 | 448 | 72.196 | 20.134 | 8.093 | 86 | 384.472 | 1.092 | 448 | 71.241 |

| Otros 3 | 15.595 | 8.364 | 95 | 328.029 | 1.357 | 406 | 38.103 | 15.331 | 8.857 | 93 | 370.338 | 1.331 | 406 | 39.399 |

| Otros 4 | 6.372 | 754 | 91 | 41.639 | 1.356 | 200 | 14.386 | 7.403 | 837 | 91 | 54.329 | 1.293 | 220 | 16.735 |

| 2011 | 2012 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hospital | (O) N.° altas por casuística | (O) N.° cirugías ambulatorias | (O) Índice satisfacción | (O)N.° consultas ext. | (I) N.° personal sanit. | (I) N.° camas | (I) Gasto compras y servicios | (O) N.° altas por casuística | (O) N.° cirugías ambulatorias | (O) Índice satisfacción | (O) N.° consultas ext. | (I) N.° personal sanit. | (I)N.° camas | (I) Gasto compras y servicios |

| PFI 1 | 5.310 | 2.072 | 93 | 151.106 | 318 | 98 | 8.370 | 4.987 | 2.057 | 94 | 149.022 | 442 | 98 | 24.249 |

| PFI 2 | 10.194 | 4.279 | 91 | 239.943 | 540 | 194 | 39.461 | 10.367 | 4.420 | 88 | 232.987 | 736 | 202 | 42.635 |

| PFI 3 | 8.290 | 4.730 | 92 | 221.489 | 551 | 247 | 34.305 | 8.416 | 4.685 | 89 | 216.537 | 727 | 247 | 35.796 |

| PFI 4 | 6.675 | 3.793 | 90 | 195.194 | 409 | 132 | 28.042 | 6.680 | 3.834 | 92 | 190.043 | 596 | 132 | 30.990 |

| PFI 5 | 12.897 | 7.885 | 90 | 290.085 | 788 | 269 | 49.945 | 11.530 | 7.052 | 94 | 270.933 | 1.069 | 269 | 50.702 |

| PFI 6 | 12.060 | 4.993 | 90 | 370.670 | 917 | 283 | 51.290 | 12.230 | 3.464 | 91 | 355.984 | 1.266 | 283 | 63.625 |

| PFI 7 | 23.975 | 8.529 | 93 | 535.387 | 2.009 | 613 | 162.616 | 24.642 | 8.214 | 94 | 549.072 | 2.458 | 613 | 173.129 |

| PPP 1 | 6.201 | 5.413 | 95 | 197.375 | 317 | 102 | 9.413 | 6.222 | 5.931 | 93 | 209.624 | 479 | 102 | 8.702 |

| PPP 2 | - | - | - | - | - | - | - | 4.395 | 4.069 | 95 | 153.680 | 573 | 300 | 27.419 |

| PPP 3 | 3.569 | 4.309 | 90 | 108.362 | 457 | 250 | 13.904 | 8.008 | 11.691 | 93 | 248.027 | 596 | 250 | 29.038 |

| Gestión tradicional 1 | 18.903 | 6.763 | 92 | 386.891 | 249 | 620 | 65.636 | 18.446 | 5.740 | 93 | 363.202 | 342 | 592 | 64.394 |

| Gestión tradicional 2 | 3.966 | 1.777 | 90 | 88.032 | 1.284 | 79 | 8.513 | 3.960 | 1.901 | 92 | 89.520 | 1.641 | 77 | 8.526 |

| Gestión tradicional 3 | 17.219 | 8.486 | 94 | 424.911 | 1.247 | 411 | 56.373 | 16.192 | 6.983 | 92 | 394.207 | 1.535 | 411 | 49.168 |

| Gestión tradicional 4 | 23.483 | 9.376 | 93 | 597.690 | 1.309 | 601 | 69.422 | 19.932 | 8.538 | 94 | 472.878 | 1.665 | 594 | 64.526 |

| Gestión tradicional 5 | 16.032 | 7.064 | 89 | 366.100 | 921 | 412 | 51.263 | 15.924 | 7.261 | 91 | 361.121 | 1.183 | 412 | 51.681 |

| Gestión tradicional 6 | 26.831 | 19.401 | 91 | 872.006 | 2.645 | 996 | 178.315 | 33.045 | 19.026 | 94 | 852.213 | 3.353 | 996 | 186.545 |

| Gestión tradicional 7 | 50.795 | 14.566 | 93 | 871.406 | 4.579 | 1.671 | 205.540 | 46.869 | 14.647 | 93 | 850.994 | 5.254 | 1.671 | 199.971 |

| Gestión tradicional 8 | 45.384 | 8.652 | 91 | 1.122.700 | 3.613 | 1.368 | 216.025 | 45.214 | 8.723 | 92 | 994.981 | 4.550 | 1.346 | 207.126 |

| Gestión tradicional 9 | 48.694 | 18.560 | 92 | 1.047.253 | 3.600 | 1.318 | 235.000 | 48.315 | 19.101 | 92 | 1.049.910 | 4.617 | 1.277 | 229.411 |

| Gestión tradicional 10 | 15.470 | 6.579 | 94 | 398.577 | 1.058 | 564 | 71.359 | 15.279 | 6.869 | 93 | 415.813 | 1.409 | 564 | 67.550 |

| Gestión tradicional 11 | 35.181 | 15.812 | 91 | 1.006.313 | 2.739 | 1.118 | 163.487 | 33.471 | 16.248 | 90 | 963.669 | 3.549 | 1.118 | 175.129 |

| Otros 1 | 27.840 | 17.050 | 94 | 845.815 | 2.127 | 686 | 81.858 | 27.935 | 18.986 | 96 | 829.091 | 2.084 | 686 | 86.527 |

| Otros 2 | 20.170 | 8.207 | 91 | 400.254 | 996 | 448 | 70.212 | 17.793 | 6.769 | 93 | 385.267 | 1.077 | 448 | 52.588 |

| Otros 3 | 15.028 | 9.145 | 95 | 368.200 | 1.290 | 406 | 41.847 | 14.849 | 9.105 | 91 | 375.356 | 1.275 | 406 | 40.189 |

| Otros 4 | 8.356 | 1.720 | 93 | 114.029 | 1.203 | 470 | 31.875 | 8.691 | 1.716 | 91 | 138.724 | 1.241 | 477 | 31.970 |

| 2013 | 2014 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hospital | (O) N.° altas por casuística | (O)N.° cirugías ambulatorias | (O) Índice satisfacción | (O) N.° consultas ext. | (I) N.° personal sanit. | (I) N.° camas | (I) Gasto compras y servicios | (O) N.° altas por casuística | (O) N.° cirugías ambulatorias | (O)Índice satisfacción | (O) N.° consultas ext. | (I) N.° personal sanit. | (I) N.° camas | (I) Gasto compras y servicios |

| PFI 1 | 5.247 | 2.668 | 88 | 171.964 | 444 | 98 | 25.781 | 4.997 | 2.491 | 86 | 171.466 | 330 | 98 | 26.406 |

| PFI 2 | 10.435 | 4.527 | 89 | 244.411 | 754 | 210 | 41.692 | 10.428 | 5.116 | 84 | 252.032 | 764 | 210 | 43.413 |

| PFI 3 | 8.520 | 4.466 | 89 | 227.542 | 734 | 247 | 35.176 | 8.525 | 4.486 | 88 | 230.785 | 731 | 188 | 36.598 |

| PFI 4 | 6.998 | 4.230 | 90 | 202.738 | 648 | 132 | 31.485 | 7.504 | 4.033 | 92 | 199.237 | 644 | 133 | 29.170 |

| PFI 5 | 11.881 | 8.656 | 89 | 308.226 | 1.071 | 269 | 54.620 | 12.040 | 9.309 | 90 | 326.829 | 1.083 | 269 | 57.540 |

| PFI 6 | 13.807 | 3.407 | 88 | 398.745 | 1.243 | 283 | 57.672 | 12.327 | 3.226 | 90 | 410.563 | 1.204 | 283 | 59.356 |

| PFI 7 | 23.836 | 8.115 | 88 | 561.295 | 2.481 | 613 | 165.298 | 24.228 | 8.548 | 91 | 555.287 | 2.391 | 613 | 184.782 |

| PPP 1 | 7.010 | 6.080 | 93 | 225.589 | 491 | 117 | 8.934 | 7.315 | 9.009 | 94 | 254.094 | 510 | 117 | 9.107 |

| PPP 2 | 10.228 | 9.275 | 96 | 322.920 | 630 | 310 | 31.076 | 12.613 | 12.540 | 93 | 426.174 | 786 | 310 | 31.751 |

| PPP 3 | 9.901 | 13.824 | 95 | 293.598 | 611 | 250 | 30.964 | 11.952 | 13.624 | 89 | 318.127 | 642 | 250 | 31.047 |

| Gestión tradicional 1 | 18.864 | 5.566 | 91 | 363.719 | 345 | 589 | 55.511 | 17.717 | 6.070 | 91 | 374.341 | 336 | 589 | 55.063 |

| Gestión tradicional 2 | 3.718 | 2.314 | 92 | 91.727 | 1.629 | 91 | 8.146 | 3.624 | 2.434 | 89 | 96.583 | 1.595 | 91 | 8.078 |

| Gestión tradicional 3 | 13.319 | 5.584 | 92 | 373.176 | 1.526 | 411 | 42.723 | 14.355 | 6.221 | 94 | 358.099 | 1.488 | 349 | 39.298 |

| Gestión tradicional 4 | 18.797 | 7.944 | 89 | 204.155 | 1.617 | 594 | 63.437 | 19.200 | 8.238 | 92 | 456.335 | 1.593 | 594 | 61.773 |

| Gestión tradicional 5 | 16.078 | 7.254 | 91 | 358.076 | 1.175 | 412 | 49.053 | 15.945 | 8.303 | 85 | 362.366 | 1.141 | 412 | 46.227 |

| Gestión tradicional 6 | 31.348 | 19.654 | 90 | 860.269 | 3.268 | 964 | 174.429 | 33.762 | 14.265 | 89 | 871.335 | 3.139 | 964 | 160.140 |

| Gestión tradicional 7 | 47.282 | 14.386 | 90 | 884.515 | 5.217 | 1.671 | 189.043 | 47.756 | 15.334 | 89 | 903.965 | 4.685 | 1.671 | 181.239 |

| Gestión Tradicional 8 | 44.070 | 8.692 | 90 | 952.128 | 4.484 | 1.322 | 182.809 | 44.032 | 9.576 | 86 | 945.611 | 4.312 | 1.314 | 173.475 |

| Gestión tradicional 9 | 46.824 | 20.269 | 90 | 1.075.674 | 4.521 | 1.228 | 215.834 | 49.096 | 23.751 | 85 | 1.115.420 | 4.442 | 1.308 | 212.164 |

| Gestión tradicional 10 | 15.327 | 7.086 | 93 | 400.427 | 1.421 | 564 | 85.602 | 16.178 | 8.497 | 91 | 411.931 | 1.390 | 564 | 79.117 |

| Gestión tradicional 11 | 32.060 | 16.851 | 88 | 961.955 | 3.470 | 1.015 | 152.480 | 32.179 | 18.138 | 88 | 969.943 | 3.365 | 947 | 140.338 |

| Otros 1 | 29.939 | 22.048 | 94 | 869.128 | 2.407 | 686 | 95.932 | 30.320 | 23.155 | 92 | 934.085 | 2.505 | 665 | 120.481 |

| Otros 2 | 16.561 | 6.814 | 92 | 409.347 | 1.190 | 409 | 65.098 | 15.973 | 6.991 | 88 | 371.916 | 1.333 | 409 | 64.702 |

| Otros 3 | 15.072 | 9.994 | 89 | 381.284 | 1.407 | 406 | 40.441 | 15.109 | 10.333 | 85 | 414.804 | 1.413 | 406 | 42.728 |

| Otros 4 | 12.365 | 1.815 | 90 | 140.531 | 1.238 | 477 | 32.535 | 11.499 | 2.013 | 88 | 162.228 | 1.270 | 498 | 32.816 |

| 2015 | 2016 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Hospital | (O) N.° altas por casuística | (O) N.° Cirugías ambulatorias | (O) Índice satisfacción | (O) N.° consultas ext. | (I) N.° personal sanit. | (I)N.° camas | (I) Gasto compras y servicios | (O) N.° altas por casuística | (O) N.° cirugías ambulatorias | (O) Índice satisfacción | (O)N.° consultas ext. | (I) N.° personal sanit. | (I)N.° camas | (I) Gasto compras y servicios |

| PFI 1 | 4.899 | 2.557 | 84 | 174.963 | 460 | 98 | 29.184 | 4.867 | 2.350 | 85 | 171.575 | 462 | 98 | 27.414 |

| PFI 2 | 10.228 | 5.140 | 88 | 252.628 | 744 | 220 | 45.610 | 10.778 | 4.641 | 90 | 252.354 | 776 | 232 | 21.040 |

| PFI 3 | 9.293 | 4.423 | 85 | 231.392 | 714 | 188 | 38.547 | 8.990 | 4.663 | 87 | 226.691 | 729 | 188 | 16.871 |

| PFI 4 | 7.623 | 4.461 | 88 | 197.242 | 661 | 152 | 31.272 | 7.740 | 4.357 | 86 | 195.361 | 661 | 132 | 28.162 |

| PFI 5 | 13.597 | 9.681 | 88 | 339.079 | 1.085 | 269 | 58.654 | 13.625 | 8.587 | 87 | 344.895 | 1.120 | 269 | 62.619 |

| PFI 6 | 13.882 | 3.420 | 87 | 409.361 | 1.210 | 277 | 61.784 | 14.229 | 4.163 | 87 | 410.975 | 1.225 | 271 | 56.715 |

| PFI 7 | 25.799 | 8.478 | 88 | 539.951 | 2.367 | 613 | 188.732 | 25.910 | 9.562 | 91 | 528.683 | 2.376 | 613 | 189.378 |

| PPP 1 | 9.015 | 10.102 | 93 | 283.486 | 516 | 137 | 10.275 | 9.573 | 8.883 | 93 | 309.019 | 589 | 152 | 10.880 |

| PPP 2 | 17.786 | 14.326 | 92 | 484.905 | 731 | 310 | 33.272 | 19.852 | 14.045 | 95 | 542.236 | 1.097 | 364 | 34.098 |

| PPP 3 | 12.306 | 13.116 | 89 | 328.238 | 598 | 248 | 32.019 | 12.141 | 8.349 | 89 | 329.671 | 620 | 248 | 33.822 |

| Gestión tradicional 1 | 18.766 | 6.671 | 89 | 361.838 | 337 | 589 | 53.691 | 18.319 | 5.582 | 89 | 361.636 | 273 | 510 | 61.569 |

| Gestión tradicional 2 | 3.644 | 2.499 | 91 | 103.440 | 1.592 | 91 | 8.509 | 3.765 | 2.722 | 94 | 101.414 | 1.624 | 91 | 8.950 |

| Gestión tradicional 3 | 13.391 | 6.225 | 89 | 352.565 | 1.482 | 349 | 40.485 | 13.072 | 6.075 | 89 | 347.495 | 1.363 | 332 | 42.060 |

| Gestión tradicional 4 | 17.744 | 8.840 | 91 | 489.275 | 1.599 | 594 | 59.981 | 18.068 | 8.626 | 90 | 478.078 | 1.611 | 488 | 77.456 |

| Gestión tradicional 5 | 14.791 | 8.893 | 84 | 345.813 | 1.134 | 386 | 49.657 | 15.388 | 8.596 | 86 | 329.595 | 1.178 | 386 | 50.457 |

| Gestión tradicional 6 | 35.377 | 15.336 | 95 | 878.782 | 3.154 | 964 | 159.044 | 34.299 | 16.932 | 89 | 874.627 | 3.068 | 860 | 198.159 |

| Gestión tradicional 7 | 48.838 | 15.618 | 90 | 904.220 | 4.703 | 1.671 | 197.379 | 48.652 | 15.433 | 89 | 913.601 | 4.803 | 1.525 | 216.571 |

| Gestión tradicional 8 | 45.333 | 12.109 | 89 | 955.195 | 4.461 | 1.287 | 183.578 | 44.513 | 12.595 | 89 | 933.964 | 4.424 | 1.268 | 201.329 |

| Gestión Tradicional 9 | 46.286 | 21.403 | 86 | 1.131.725 | 4.866 | 1.308 | 212.216 | 47.116 | 20.857 | 89 | 1.118.209 | 4.497 | 1.254 | 252.044 |

| Gestión tradicional 10 | 14.979 | 9.196 | 86 | 417.347 | 1.358 | 564 | 80.430 | 15.163 | 5.990 | 90 | 425.205 | 1.434 | 564 | 98.937 |

| Gestión Tradicional 11 | 31.253 | 19.234 | 88 | 976.035 | 3.408 | 891 | 143.450 | 31.847 | 16.732 | 90 | 966.481 | 3.386 | 891 | 205.296 |

| Otros 1 | 28.962 | 26.171 | 90 | 997.550 | 2.561 | 670 | 121.098 | 29.046 | 25.628 | 94 | 1.080.313 | 2.366 | 659 | 121.909 |

| Otros 2 | 16.050 | 7.188 | 88 | 380.627 | 1.388 | 403 | 66.715 | 16.102 | 7.882 | 88 | 377.388 | 1.260 | 400 | 67.198 |

| Otros 3 | 15.605 | 10.276 | 83 | 420.992 | 1.393 | 406 | 44.092 | 15.815 | 10.750 | 87 | 417.599 | 1.386 | 406 | 45.870 |

| Otros 4 | 10.233 | 2.282 | 87 | 170.718 | 1.299 | 475 | 31.289 | 10.266 | 2.441 | 88 | 177.614 | 1.264 | 475 | 31.865 |

I: input; O: output.

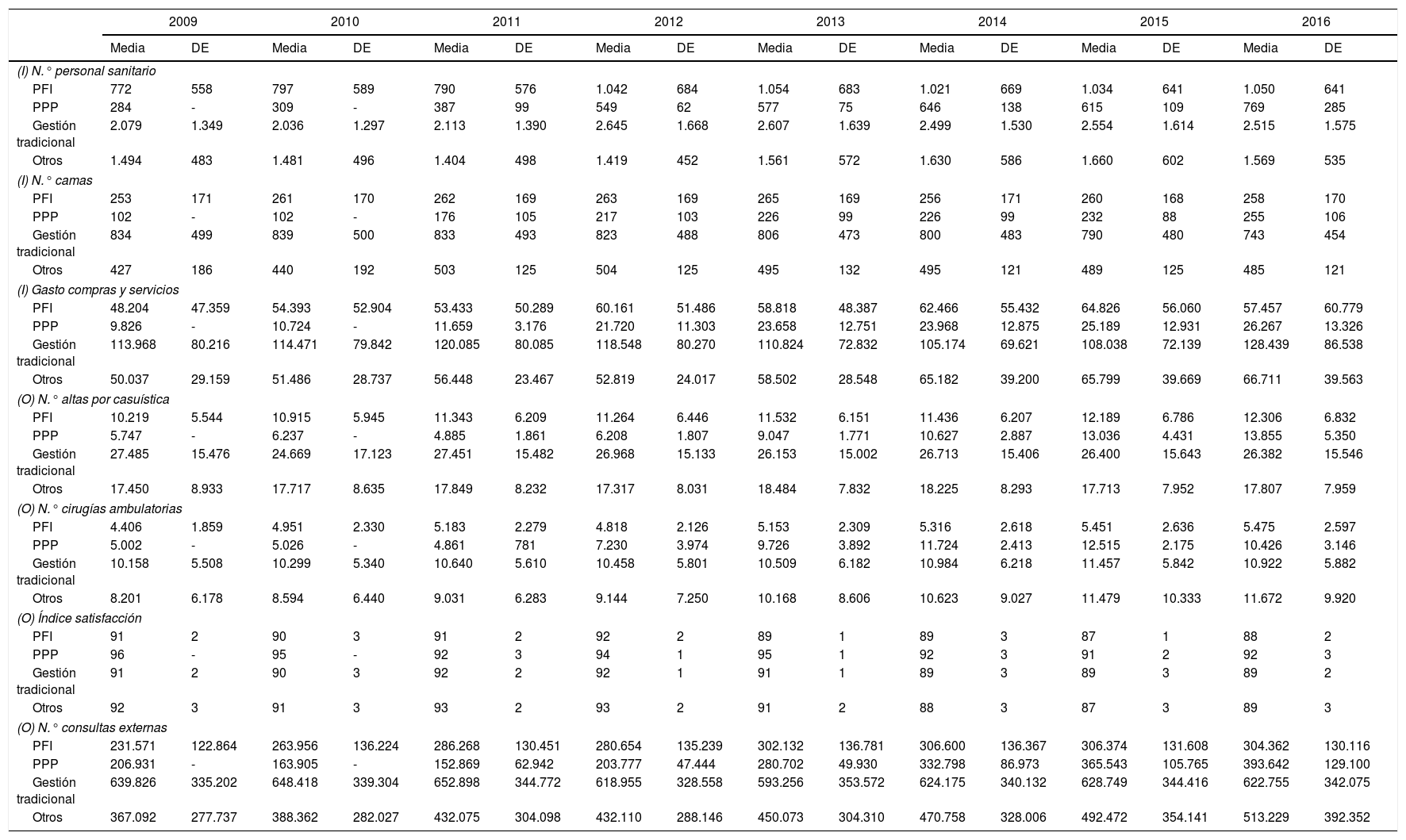

En la tabla 2 figuran los estadísticos descriptivos de todos los inputs y outputs analizados. Las mayores dispersiones se encontraron en el gasto en compras de bienes y servicios y el número de consultas externas, debido a los distintos tamaños de los hospitales, como se observa en el número de camas.

Estadísticos descriptivos

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Media | DE | Media | DE | Media | DE | Media | DE | Media | DE | Media | DE | Media | DE | Media | DE | |

| (I) N.° personal sanitario | ||||||||||||||||

| PFI | 772 | 558 | 797 | 589 | 790 | 576 | 1.042 | 684 | 1.054 | 683 | 1.021 | 669 | 1.034 | 641 | 1.050 | 641 |

| PPP | 284 | - | 309 | - | 387 | 99 | 549 | 62 | 577 | 75 | 646 | 138 | 615 | 109 | 769 | 285 |

| Gestión tradicional | 2.079 | 1.349 | 2.036 | 1.297 | 2.113 | 1.390 | 2.645 | 1.668 | 2.607 | 1.639 | 2.499 | 1.530 | 2.554 | 1.614 | 2.515 | 1.575 |

| Otros | 1.494 | 483 | 1.481 | 496 | 1.404 | 498 | 1.419 | 452 | 1.561 | 572 | 1.630 | 586 | 1.660 | 602 | 1.569 | 535 |

| (I) N.° camas | ||||||||||||||||

| PFI | 253 | 171 | 261 | 170 | 262 | 169 | 263 | 169 | 265 | 169 | 256 | 171 | 260 | 168 | 258 | 170 |

| PPP | 102 | - | 102 | - | 176 | 105 | 217 | 103 | 226 | 99 | 226 | 99 | 232 | 88 | 255 | 106 |

| Gestión tradicional | 834 | 499 | 839 | 500 | 833 | 493 | 823 | 488 | 806 | 473 | 800 | 483 | 790 | 480 | 743 | 454 |

| Otros | 427 | 186 | 440 | 192 | 503 | 125 | 504 | 125 | 495 | 132 | 495 | 121 | 489 | 125 | 485 | 121 |

| (I) Gasto compras y servicios | ||||||||||||||||

| PFI | 48.204 | 47.359 | 54.393 | 52.904 | 53.433 | 50.289 | 60.161 | 51.486 | 58.818 | 48.387 | 62.466 | 55.432 | 64.826 | 56.060 | 57.457 | 60.779 |

| PPP | 9.826 | - | 10.724 | - | 11.659 | 3.176 | 21.720 | 11.303 | 23.658 | 12.751 | 23.968 | 12.875 | 25.189 | 12.931 | 26.267 | 13.326 |

| Gestión tradicional | 113.968 | 80.216 | 114.471 | 79.842 | 120.085 | 80.085 | 118.548 | 80.270 | 110.824 | 72.832 | 105.174 | 69.621 | 108.038 | 72.139 | 128.439 | 86.538 |

| Otros | 50.037 | 29.159 | 51.486 | 28.737 | 56.448 | 23.467 | 52.819 | 24.017 | 58.502 | 28.548 | 65.182 | 39.200 | 65.799 | 39.669 | 66.711 | 39.563 |

| (O) N.° altas por casuística | ||||||||||||||||

| PFI | 10.219 | 5.544 | 10.915 | 5.945 | 11.343 | 6.209 | 11.264 | 6.446 | 11.532 | 6.151 | 11.436 | 6.207 | 12.189 | 6.786 | 12.306 | 6.832 |

| PPP | 5.747 | - | 6.237 | - | 4.885 | 1.861 | 6.208 | 1.807 | 9.047 | 1.771 | 10.627 | 2.887 | 13.036 | 4.431 | 13.855 | 5.350 |

| Gestión tradicional | 27.485 | 15.476 | 24.669 | 17.123 | 27.451 | 15.482 | 26.968 | 15.133 | 26.153 | 15.002 | 26.713 | 15.406 | 26.400 | 15.643 | 26.382 | 15.546 |

| Otros | 17.450 | 8.933 | 17.717 | 8.635 | 17.849 | 8.232 | 17.317 | 8.031 | 18.484 | 7.832 | 18.225 | 8.293 | 17.713 | 7.952 | 17.807 | 7.959 |

| (O) N.° cirugías ambulatorias | ||||||||||||||||

| PFI | 4.406 | 1.859 | 4.951 | 2.330 | 5.183 | 2.279 | 4.818 | 2.126 | 5.153 | 2.309 | 5.316 | 2.618 | 5.451 | 2.636 | 5.475 | 2.597 |

| PPP | 5.002 | - | 5.026 | - | 4.861 | 781 | 7.230 | 3.974 | 9.726 | 3.892 | 11.724 | 2.413 | 12.515 | 2.175 | 10.426 | 3.146 |

| Gestión tradicional | 10.158 | 5.508 | 10.299 | 5.340 | 10.640 | 5.610 | 10.458 | 5.801 | 10.509 | 6.182 | 10.984 | 6.218 | 11.457 | 5.842 | 10.922 | 5.882 |

| Otros | 8.201 | 6.178 | 8.594 | 6.440 | 9.031 | 6.283 | 9.144 | 7.250 | 10.168 | 8.606 | 10.623 | 9.027 | 11.479 | 10.333 | 11.672 | 9.920 |

| (O) Índice satisfacción | ||||||||||||||||

| PFI | 91 | 2 | 90 | 3 | 91 | 2 | 92 | 2 | 89 | 1 | 89 | 3 | 87 | 1 | 88 | 2 |

| PPP | 96 | - | 95 | - | 92 | 3 | 94 | 1 | 95 | 1 | 92 | 3 | 91 | 2 | 92 | 3 |

| Gestión tradicional | 91 | 2 | 90 | 3 | 92 | 2 | 92 | 1 | 91 | 1 | 89 | 3 | 89 | 3 | 89 | 2 |

| Otros | 92 | 3 | 91 | 3 | 93 | 2 | 93 | 2 | 91 | 2 | 88 | 3 | 87 | 3 | 89 | 3 |

| (O) N.° consultas externas | ||||||||||||||||

| PFI | 231.571 | 122.864 | 263.956 | 136.224 | 286.268 | 130.451 | 280.654 | 135.239 | 302.132 | 136.781 | 306.600 | 136.367 | 306.374 | 131.608 | 304.362 | 130.116 |

| PPP | 206.931 | - | 163.905 | - | 152.869 | 62.942 | 203.777 | 47.444 | 280.702 | 49.930 | 332.798 | 86.973 | 365.543 | 105.765 | 393.642 | 129.100 |

| Gestión tradicional | 639.826 | 335.202 | 648.418 | 339.304 | 652.898 | 344.772 | 618.955 | 328.558 | 593.256 | 353.572 | 624.175 | 340.132 | 628.749 | 344.416 | 622.755 | 342.075 |

| Otros | 367.092 | 277.737 | 388.362 | 282.027 | 432.075 | 304.098 | 432.110 | 288.146 | 450.073 | 304.310 | 470.758 | 328.006 | 492.472 | 354.141 | 513.229 | 392.352 |

| Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | Mínimo | Máximo | |

| (I) N.° personal sanitario | ||||||||||||||||

| PFI | 315 | 1.950 | 318 | 2.046 | 318 | 2.009 | 442 | 2.458 | 444 | 2.481 | 330 | 2.391 | 460 | 2.367 | 462 | 2.376 |

| PPP | 284 | 284 | 309 | 309 | 317 | 457 | 479 | 596 | 491 | 630 | 510 | 784 | 516 | 731 | 589 | 1.097 |

| Gestión tradicional | 251 | 4.618 | 250 | 4.467 | 249 | 4.579 | 342 | 5.254 | 345 | 5.217 | 336 | 4.685 | 337 | 4.866 | 273 | 4.803 |

| Otros | 1.072 | 2.189 | 1.092 | 2.209 | 996 | 2.127 | 1.077 | 2.084 | 1.190 | 2.407 | 1.270 | 2.505 | 1.299 | 2.561 | 1.260 | 2.366 |

| (I) N.° camas | ||||||||||||||||

| PFI | 98 | 613 | 98 | 613 | 98 | 613 | 98 | 613 | 98 | 613 | 98 | 613 | 98 | 613 | 98 | 613 |

| PPP | 102 | 102 | 102 | 102 | 102 | 250 | 102 | 300 | 117 | 310 | 117 | 310 | 137 | 310 | 152 | 364 |

| Gestión tradicional | 87 | 1.728 | 83 | 1.673 | 79 | 1.671 | 77 | 1.671 | 91 | 1.671 | 91 | 1.671 | 91 | 1.671 | 91 | 1.525 |

| Otros | 200 | 654 | 220 | 686 | 406 | 686 | 406 | 686 | 406 | 686 | 406 | 665 | 403 | 670 | 400 | 659 |

| (I) Gasto compras y servicios | ||||||||||||||||

| PFI | 12.166 | 152.623 | 21.043 | 17.228 | 8.370 | 162.616 | 24.249 | 173.129 | 25.781 | 165.298 | 26.406 | 184.782 | 29.184 | 188.732 | 16.871 | 189.378 |

| PPP | 9.826 | 9.826 | 10.724 | 10.724 | 9.413 | 13.904 | 8.702 | 29.038 | 8.934 | 31.076 | 9.107 | 31.751 | 10.275 | 33.272 | 10.880 | 34.098 |

| Gestión tradicional | 8.100 | 231.509 | 8.385 | 233.649 | 8.513 | 235.000 | 8.526 | 229.411 | 8.146 | 215.834 | 8.078 | 212.164 | 8.509 | 212.216 | 8.950 | 252.044 |

| Otros | 14.386 | 75.461 | 16.735 | 78.569 | 31.875 | 81.858 | 31.970 | 86.527 | 32.535 | 95.932 | 32.816 | 120.481 | 31.289 | 121.098 | 31.865 | 121.909 |

| (O) N.° altas por casuística | ||||||||||||||||

| PFI | 5.038 | 21.485 | 5.128 | 22.991 | 5.310 | 23.975 | 4.987 | 24.642 | 5.247 | 23.836 | 4.997 | 24.228 | 4.899 | 25.799 | 4.867 | 25.910 |

| PPP | 5.747 | 5.747 | 6.237 | 6.237 | 3.569 | 6.201 | 4.395 | 8.008 | 7.010 | 10.228 | 7.315 | 12.613 | 9.015 | 17.786 | 9.573 | 19.852 |

| Gestión tradicional | 4.511 | 51.005 | 3.962 | 51.284 | 3.966 | 50.975 | 3.960 | 48.315 | 3.718 | 47.282 | 3.624 | 49.096 | 3.644 | 48.838 | 3.765 | 48.652 |

| Otros | 6.372 | 27.765 | 7.403 | 28.001 | 8.356 | 27.840 | 8.691 | 27.935 | 12.365 | 29.939 | 11.499 | 30.320 | 10.233 | 28.962 | 10.266 | 29.046 |

| (O) N.° cirugías ambulatorias | ||||||||||||||||

| PFI | 2.011 | 7.438 | 1.898 | 8.131 | 2.072 | 8.529 | 2.057 | 8.214 | 2.668 | 8.656 | 2.491 | 9.309 | 2.557 | 9.681 | 2.350 | 9.562 |

| PPP | 5.002 | 5.002 | 5.026 | 5.026 | 4.309 | 5.413 | 4.069 | 11.691 | 6.080 | 13.824 | 9.009 | 13.624 | 10.102 | 14.326 | 8.349 | 14.045 |

| Gestión tradicional | 1.583 | 19.207 | 2.056 | 19.140 | 1.777 | 19.401 | 1.901 | 19.101 | 2.314 | 20.269 | 2.434 | 23.751 | 2.499 | 21.403 | 2.722 | 20.857 |

| Otros | 754 | 15.873 | 837 | 16.590 | 1.720 | 17.050 | 1.716 | 18.986 | 1.815 | 22.048 | 2.013 | 23.155 | 2.282 | 26.171 | 2.441 | 25.628 |

| (O) Índice satisfacción | ||||||||||||||||

| PFI | 89 | 94 | 87 | 93 | 90 | 93 | 88 | 94 | 88 | 90 | 84 | 92 | 84 | 88 | 85 | 91 |

| PPP | 96 | 96 | 95 | 95 | 90 | 95 | 93 | 95 | 93 | 96 | 89 | 94 | 89 | 93 | 89 | 95 |

| Gestión tradicional | 88 | 95 | 86 | 92 | 89 | 94 | 90 | 94 | 88 | 93 | 85 | 94 | 84 | 95 | 86 | 94 |

| Otros | 88 | 95 | 86 | 94 | 91 | 95 | 91 | 96 | 89 | 94 | 85 | 92 | 83 | 90 | 87 | 94 |

| (O) N.° consultas externas | ||||||||||||||||

| PFI | 114.819 | 471.526 | 137.912 | 536.763 | 151.106 | 535.387 | 149.022 | 549.072 | 171.964 | 561.295 | 171.466 | 555.287 | 174.963 | 539.951 | 171.575 | 528.683 |

| PPP | 206.931 | 206.931 | 163.905 | 163.905 | 108.362 | 197.375 | 153.680 | 248.027 | 225.589 | 322.920 | 254.094 | 426.174 | 283.486 | 484.905 | 309.019 | 542.236 |

| Gestión tradicional | 83.836 | 1.073.821 | 84.978 | 1.103.551 | 88.032 | 1.122.700 | 89.520 | 1.049.910 | 91.727 | 1.075.674 | 96.583 | 1.115.420 | 103.440 | 1.131.725 | 101.414 | 1.118.209 |

| Otros | 41.639 | 718.956 | 54.239 | 744.310 | 114.029 | 845.815 | 138.724 | 829.091 | 140.531 | 869.128 | 162.228 | 934.085 | 170.718 | 997.550 | 177.617 | 1.080.313 |

DE: desviación estándar; I: input; O: output.

La tabla 3 contiene los resultados de eficiencia global, pura y de escala en gasto sanitario, así como los intervalos de confianza. Los resultados evidenciaron que los nuevos modelos de gestión de hospitales obtuvieron unos resultados de eficiencia global, técnica y pura en gasto sanitario superiores a la gestión tradicional: modelo PPP, 85,8%, 92,5% y 92,4%; modelo PFI, 73,5%, 78,9% y 93,3%; otros nuevos modelos de gestión (fundación sanitaria, empresa pública y conciertos singulares), 56,6%, 68,6% y 85,3%; gestión tradicional, 53,3%, 75,4% y 73,9%. Todos los resultados obtenidos fueron estadísticamente significativos con un nivel de significación del 5%. Los resultados del bootstrapping con 2.000 replicaciones evidenciaron una mejora en los índices de eficiencia corregidos en la totalidad de modelos de gestión de hospitales, corroborando los resultados obtenidos en los índices de eficiencia originales.

Resultados de eficiencia global, pura y de escala

| Eficiencia global | Valores originales AED | Valores con bootstrapping | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | |

| Media PFI | 0,710 | 0,706 | 0,730 | 0,707 | 0,731 | 0,751 | 0,764 | 0,781 | 0,735 | 0,716 | 0,698 | 0,733 | 0,713 | 0,735 | 0,742 | 0,771 | 0,788 | 0,737 |

| Media PPP | 0,936 | 0,932 | 0,820 | 0,674 | 0,753 | 0,892 | 0,972 | 0,883 | 0,858 | 0,948 | 0,941 | 0,820 | 0,683 | 0,794 | 0,885 | 0,970 | 0,885 | 0,866 |

| Media gestión tradicional | 0,534 | 0,534 | 0,559 | 0,531 | 0,508 | 0,525 | 0,521 | 0,554 | 0,533 | 0,539 | 0,540 | 0,586 | 0,538 | 0,514 | 0,539 | 0,527 | 0,560 | 0,543 |

| Media Otros | 0,519 | 0,618 | 0,548 | 0,529 | 0,578 | 0,574 | 0,571 | 0,591 | 0,566 | 0,529 | 0,625 | 0,554 | 0,538 | 0,587 | 0,582 | 0,579 | 0,597 | 0,574 |

| Media SERMAS | 0,602 | 0,618 | 0,629 | 0,597 | 0,611 | 0,640 | 0,651 | 0,663 | 0,626 | 0,609 | 0,620 | 0,643 | 0,604 | 0,621 | 0,644 | 0,657 | 0,669 | 0,634 |

| Desglose | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media |

| PFI 1 | 0,809 | 0,800 | 0,828 | 0,778 | 0,834 | 0,813 | 0,824 | 0,809 | 0,812 | 0,814 | 0,806 | 0,832 | 0,784 | 0,841 | 0,719 | 0,828 | 0,816 | 0,805 |

| PFI 2 | 0,727 | 0,764 | 0,799 | 0,780 | 0,755 | 0,796 | 0,745 | 0,780 | 0,768 | 0,736 | 0,769 | 0,805 | 0,787 | 0,759 | 0,803 | 0,749 | 0,786 | 0,774 |

| PFI 3 | 0,541 | 0,521 | 0,510 | 0,518 | 0,524 | 0,689 | 0,751 | 0,778 | 0,604 | 0,544 | 0,527 | 0,516 | 0,523 | 0,527 | 0,694 | 0,758 | 0,783 | 0,609 |

| PFI 4 | 0,966 | 0,970 | 1,000 | 0,953 | 1,000 | 1,000 | 0,861 | 0,892 | 0,955 | 0,972 | 0,977 | 0,990 | 0,960 | 0,997 | 0,995 | 0,870 | 0,899 | 0,958 |

| PFI 5 | 0,856 | 0,699 | 0,729 | 0,651 | 0,671 | 0,680 | 0,768 | 0,770 | 0,728 | 0,863 | 0,704 | 0,735 | 0,659 | 0,677 | 0,684 | 0,776 | 0,773 | 0,734 |

| PFI 6 | 0,536 | 0,621 | 0,648 | 0,657 | 0,741 | 0,682 | 0,762 | 0,798 | 0,680 | 0,541 | 0,527 | 0,655 | 0,663 | 0,748 | 0,689 | 0,768 | 0,806 | 0,675 |

| PFI 7 | 0,533 | 0,570 | 0,594 | 0,611 | 0,591 | 0,601 | 0,640 | 0,642 | 0,598 | 0,539 | 0,578 | 0,598 | 0,616 | 0,597 | 0,612 | 0,646 | 0,652 | 0,605 |

| Media PFI | 0,710 | 0,706 | 0,730 | 0,707 | 0,731 | 0,751 | 0,764 | 0,781 | 0,735 | 0,716 | 0,698 | 0,733 | 0,713 | 0,735 | 0,742 | 0,771 | 0,788 | 0,737 |

| PPP 1 | 0,936 | 0,932 | 0,997 | 1,000 | 0,923 | 1,000 | 1,000 | 1,000 | 0,974 | 0,948 | 0,941 | 0,992 | 0,989 | 0,929 | 0,988 | 0,996 | 0,994 | 0,972 |

| PPP 2 | - | - | - | 0,343 | 0,552 | 0,676 | 0,915 | 0,894 | 0,676 | - | - | - | 0,371 | 0,561 | 0,679 | 0,922 | 0,903 | 0,687 |

| PPP 3 | - | - | 0,643 | 0,681 | 0,785 | 1,000 | 1,000 | 0,754 | 0,811 | - | - | 0,648 | 0,689 | 0,891 | 0,989 | 0,992 | 0,759 | 0,828 |

| Media PPP | 0,936 | 0,932 | 0,820 | 0,674 | 0,753 | 0,892 | 0,972 | 0,883 | 0,858 | 0,948 | 0,941 | 0,820 | 0,683 | 0,794 | 0,885 | 0,970 | 0,885 | 0,866 |

| Gestión tradicional 1 | 0,455 | 0,301 | 0,718 | 0,474 | 0,487 | 0,457 | 0,485 | 0,546 | 0,490 | 0,459 | 0,307 | 0,724 | 0,480 | 0,495 | 0,463 | 0,493 | 0,553 | 0,497 |

| Gestión tradicional 2 | 0,794 | 0,732 | 0,770 | 0,789 | 0,627 | 0,611 | 0,615 | 0,635 | 0,697 | 0,797 | 0,736 | 0,738 | 0,796 | 0,634 | 0,617 | 0,624 | 0,640 | 0,698 |

| Gestión tradicional 3 | 0,565 | 0,604 | 0,637 | 0,599 | 0,492 | 0,625 | 0,583 | 0,598 | 0,588 | 0,561 | 0,609 | 0,611 | 0,605 | 0,499 | 0,629 | 0,590 | 0,604 | 0,589 |

| Gestión tradicional 4 | 0,621 | 0,904 | 0,594 | 0,510 | 0,481 | 0,491 | 0,458 | 0,563 | 0,578 | 0,628 | 0,908 | 0,913 | 0,516 | 0,486 | 0,499 | 0,463 | 0,572 | 0,623 |

| Gestión tradicional 5 | 0,566 | 0,575 | 0,591 | 0,587 | 0,593 | 0,588 | 0,582 | 0,606 | 0,586 | 0,573 | 0,581 | 0,582 | 0,592 | 0,598 | 0,596 | 0,587 | 0,614 | 0,590 |

| Gestión tradicional 6 | 0,488 | 0,410 | 0,416 | 0,504 | 0,494 | 0,532 | 0,558 | 0,606 | 0,501 | 0,491 | 0,417 | 0,417 | 0,513 | 0,501 | 0,537 | 0,564 | 0,609 | 0,506 |

| Gestión tradicional 7 | 0,442 | 0,466 | 0,462 | 0,426 | 0,430 | 0,434 | 0,444 | 0,485 | 0,449 | 0,448 | 0,469 | 0,473 | 0,435 | 0,438 | 0,538 | 0,447 | 0,489 | 0,467 |

| Gestión tradicional 8 | 0,460 | 0,469 | 0,504 | 0,510 | 0,507 | 0,509 | 0,535 | 0,533 | 0,504 | 0,466 | 0,475 | 0,511 | 0,517 | 0,516 | 0,519 | 0,539 | 0,538 | 0,510 |

| Gestión tradicional 9 | 0,580 | 0,529 | 0,561 | 0,575 | 0,579 | 0,570 | 0,538 | 0,571 | 0,563 | 0,584 | 0,534 | 0,573 | 0,583 | 0,586 | 0,574 | 0,543 | 0,577 | 0,569 |

| Gestión tradicional 10 | 0,406 | 0,431 | 0,417 | 0,412 | 0,413 | 0,436 | 0,404 | 0,409 | 0,416 | 0,417 | 0,438 | 0,423 | 0,415 | 0,417 | 0,439 | 0,412 | 0,416 | 0,422 |

| Gestión tradicional 11 | 0,499 | 0,457 | 0,478 | 0,455 | 0,480 | 0,516 | 0,533 | 0,543 | 0,495 | 0,510 | 0,463 | 0,485 | 0,462 | 0,488 | 0,521 | 0,537 | 0,549 | 0,502 |

| Media gestión tradicional | 0,534 | 0,534 | 0,559 | 0,531 | 0,508 | 0,525 | 0,521 | 0,554 | 0,533 | 0,539 | 0,540 | 0,586 | 0,538 | 0,514 | 0,539 | 0,527 | 0,560 | 0,543 |

| Otros 1 | 0,677 | 1,000 | 0,644 | 0,648 | 0,699 | 0,737 | 0,723 | 0,794 | 0,740 | 0,684 | 0,996 | 0,655 | 0,659 | 0,712 | 0,749 | 0,733 | 0,798 | 0,748 |

| Otros 2 | 0,686 | 0,683 | 0,686 | 0,606 | 0,615 | 0,593 | 0,605 | 0,612 | 0,636 | 0,697 | 0,695 | 0,689 | 0,618 | 0,623 | 0,599 | 0,608 | 0,617 | 0,643 |

| Otros 3 | 0,584 | 0,574 | 0,563 | 0,556 | 0,564 | 0,566 | 0,584 | 0,592 | 0,573 | 0,599 | 0,588 | 0,565 | 0,559 | 0,568 | 0,571 | 0,586 | 0,594 | 0,579 |

| Otros 4 | 0,128 | 0,214 | 0,298 | 0,309 | 0,432 | 0,398 | 0,372 | 0,366 | 0,315 | 0,137 | 0,221 | 0,307 | 0,317 | 0,446 | 0,407 | 0,389 | 0,378 | 0,325 |

| Media Otros | 0,519 | 0,618 | 0,548 | 0,529 | 0,578 | 0,574 | 0,571 | 0,591 | 0,566 | 0,529 | 0,625 | 0,554 | 0,538 | 0,587 | 0,582 | 0,579 | 0,597 | 0,574 |

| Media SERMAS | 0,602 | 0,618 | 0,629 | 0,597 | 0,611 | 0,640 | 0,651 | 0,663 | 0,626 | 0,609 | 0,620 | 0,643 | 0,604 | 0,621 | 0,644 | 0,657 | 0,669 | 0,634 |

| K-W test | 0,031 | 0,025 | 0,014 | 0,038 | 0,027 | 0,048 | 0,033 | 0,026 | 0,034 | 0,028 | 0,018 | 0,024 | 0,041 | 0,038 | 0,040 | 0,032 |

| IC 95% límite inferior | IC 95% límite superior | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PFI | 0,533 | 0,521 | 0,510 | 0,518 | 0,524 | 0,601 | 0,640 | 0,642 | 0,972 | 0,977 | 0,990 | 0,96 | 0,997 | 0,995 | 0,870 | 0,899 |

| PPP | 0,936 | 0,932 | 0,643 | 0,343 | 0,552 | 0,676 | 0,915 | 0,754 | 0,948 | 0,941 | 0,992 | 0,989 | 0,929 | 0,989 | 0,996 | 0,994 |

| Gestión tradicional | 0,406 | 0,301 | 0,416 | 0,412 | 0,413 | 0,434 | 0,404 | 0,409 | 0,797 | 0,908 | 0,913 | 0,796 | 0,634 | 0,629 | 0,624 | 0,640 |

| Otros | 0,128 | 0,214 | 0,298 | 0,309 | 0,432 | 0,398 | 0,372 | 0,366 | 0,697 | 0,996 | 0,689 | 0,659 | 0,712 | 0,749 | 0,733 | 0,798 |

| Valores originales AED | Valores con bootstrapping | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media |

| 0,741 | 0,747 | 0,783 | 0,769 | 0,781 | 0,805 | 0,827 | 0,855 | 0,789 | 0,745 | 0,752 | 0,786 | 0,773 | 0,785 | 0,808 | 0,833 | 0,861 | 0,793 |

| 0,967 | 0,983 | 0,796 | 0,793 | 0,974 | 0,950 | 1,000 | 0,934 | 0,925 | 0,996 | 0,994 | 0,806 | 0,803 | 0,990 | 0,948 | 0,994 | 0,935 | 0,933 |

| 0,769 | 0,762 | 0,786 | 0,738 | 0,715 | 0,751 | 0,753 | 0,759 | 0,754 | 0,774 | 0,767 | 0,788 | 0,744 | 0,718 | 0,753 | 0,755 | 0,763 | 0,758 |

| 0,677 | 0,675 | 0,697 | 0,659 | 0,716 | 0,692 | 0,684 | 0,688 | 0,686 | 0,681 | 0,703 | 0,660 | 0,721 | 0,696 | 0,680 | 0,687 | 0,690 | 0,690 |

| 0,753 | 0,752 | 0,771 | 0,741 | 0,765 | 0,780 | 0,792 | 0,795 | 0,769 | 0,758 | 0,761 | 0,768 | 0,756 | 0,766 | 0,780 | 0,795 | 0,799 | 0,773 |

| Desglose | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media |

| PFI 1 | 0,810 | 0,800 | 0,844 | 0,805 | 0,835 | 0,814 | 0,825 | 0,809 | 0,818 | 0,814 | 0,803 | 0,847 | 0,809 | 0,837 | 0,816 | 0,831 | 0,814 | 0,821 |

| PFI 2 | 0,734 | 0,781 | 0,826 | 0,810 | 0,786 | 0,824 | 0,769 | 0,851 | 0,798 | 0,737 | 0,785 | 0,831 | 0,817 | 0,793 | 0,826 | 0,776 | 0,858 | 0,803 |

| PFI 3 | 0,541 | 0,521 | 0,510 | 0,518 | 0,524 | 0,689 | 0,758 | 0,813 | 0,609 | 0,544 | 0,526 | 0,514 | 0,523 | 0,530 | 0,692 | 0,764 | 0,819 | 0,614 |

| PFI 4 | 0,966 | 0,970 | 1,000 | 1,000 | 1,000 | 1,000 | 0,861 | 0,892 | 0,961 | 0,969 | 0,974 | 0,997 | 0,991 | 0,995 | 0,994 | 0,867 | 0,899 | 0,961 |

| PFI 5 | 0,915 | 0,756 | 0,794 | 0,705 | 0,719 | 0,731 | 0,845 | 0,847 | 0,789 | 0,922 | 0,762 | 0,798 | 0,713 | 0,722 | 0,734 | 0,849 | 0,852 | 0,794 |

| PFI 6 | 0,553 | 0,661 | 0,717 | 0,708 | 0,824 | 0,781 | 0,859 | 0,895 | 0,750 | 0,557 | 0,665 | 0,719 | 0,714 | 0,829 | 0,786 | 0,865 | 0,897 | 0,754 |

| PFI 7 | 0,670 | 0,741 | 0,787 | 0,835 | 0,781 | 0,799 | 0,873 | 0,878 | 0,795 | 0,674 | 0,748 | 0,793 | 0,844 | 0,786 | 0,806 | 0,879 | 0,885 | 0,802 |

| Media PFI | 0,741 | 0,747 | 0,783 | 0,769 | 0,781 | 0,805 | 0,827 | 0,855 | 0,789 | 0,745 | 0,752 | 0,786 | 0,773 | 0,785 | 0,808 | 0,833 | 0,861 | 0,793 |

| PPP 1 | 0,967 | 0,983 | 0,958 | 0,974 | 0,923 | 1,000 | 1,000 | 1,000 | 0,976 | 0,996 | 0,994 | 0,971 | 0,978 | 0,989 | 0,993 | 0,997 | 0,995 | 0,989 |

| PPP 2 | - | - | - | 0,660 | 1,000 | 0,849 | 1,000 | 1,000 | 0,902 | - | - | - | 0,681 | 0,988 | 0,854 | 0,992 | 0,993 | 0,902 |

| PPP 3 | - | - | 0,634 | 0,744 | 1,000 | 1,000 | 1,000 | 0,801 | 0,863 | - | - | 0,641 | 0,750 | 0,993 | 0,997 | 0,994 | 0,817 | 0,865 |

| Media PPP | 0,967 | 0,983 | 0,796 | 0,793 | 0,974 | 0,950 | 1,000 | 0,934 | 0,925 | 0,996 | 0,994 | 0,806 | 0,803 | 0,990 | 0,948 | 0,994 | 0,935 | 0,933 |

| Gestión tradicional 1 | 0,543 | 0,374 | 0,757 | 0,555 | 0,581 | 0,540 | 0,589 | 0,635 | 0,572 | 0,548 | 0,378 | 0,764 | 0,561 | 0,587 | 0,544 | 0,593 | 0,642 | 0,577 |

| Gestión tradicional 2 | 0,794 | 0,732 | 0,770 | 0,789 | 0,627 | 0,612 | 0,615 | 0,698 | 0,704 | 0,798 | 0,739 | 0,776 | 0,795 | 0,629 | 0,618 | 0,621 | 0,703 | 0,710 |

| Gestión tradicional 3 | 0,662 | 1,000 | 0,750 | 0,678 | 0,540 | 0,714 | 0,640 | 0,654 | 0,705 | 0,665 | 0,994 | 0,758 | 0,683 | 0,544 | 0,716 | 0,643 | 0,658 | 0,708 |

| Gestión tradicional 4 | 0,934 | 0,964 | 0,804 | 0,617 | 0,566 | 0,584 | 0,529 | 0,650 | 0,706 | 0,937 | 0,968 | 0,811 | 0,622 | 0,573 | 0,588 | 0,539 | 0,657 | 0,712 |

| Gestión tradicional 5 | 0,636 | 0,647 | 0,668 | 0,663 | 0,671 | 0,664 | 0,650 | 0,681 | 0,660 | 0,642 | 0,654 | 0,675 | 0,673 | 0,675 | 0,668 | 0,654 | 0,683 | 0,666 |

| Gestión tradicional 6 | 0,706 | 0,539 | 0,578 | 0,781 | 0,724 | 0,817 | 1,000 | 0,923 | 0,759 | 0,713 | 0,549 | 0,584 | 0,788 | 0,726 | 0,822 | 0,997 | 0,931 | 0,764 |

| Gestión tradicional 7 | 0,992 | 1,000 | 1,000 | 0,920 | 0,961 | 1,000 | 1,000 | 0,925 | 0,975 | 0,996 | 0,996 | 0,991 | 0,927 | 0,964 | 0,997 | 0,995 | 0,929 | 0,974 |

| Gestión tradicional 8 | 0,876 | 0,880 | 1,000 | 0,932 | 0,952 | 0,986 | 0,992 | 0,917 | 0,942 | 0,884 | 0,884 | 0,989 | 0,938 | 0,957 | 0,989 | 0,996 | 0,922 | 0,945 |

| Gestión tradicional 9 | 1,000 | 0,901 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 0,988 | 0,996 | 0,910 | 0,993 | 0,995 | 0,997 | 0,990 | 0,988 | 0,993 | 0,983 |

| Gestión tradicional 10 | 0,461 | 0,488 | 0,484 | 0,469 | 0,467 | 0,493 | 0,451 | 0,458 | 0,472 | 0,467 | 0,493 | 0,488 | 0,477 | 0,473 | 0,498 | 0,457 | 0,463 | 0,477 |

| Gestión tradicional 11 | 0,857 | 0,861 | 0,837 | 0,715 | 0,770 | 0,846 | 0,817 | 0,809 | 0,814 | 0,863 | 0,867 | 0,840 | 0,724 | 0,776 | 0,850 | 0,823 | 0,816 | 0,820 |

| Media gestión tradicional | 0,769 | 0,762 | 0,786 | 0,738 | 0,715 | 0,751 | 0,753 | 0,759 | 0,754 | 0,774 | 0,767 | 0,788 | 0,744 | 0,718 | 0,753 | 0,755 | 0,763 | 0,758 |

| Otros 1 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 0,994 | 0,997 | 0,985 | 0,992 | 0,993 | 0,999 | 0,996 | 0,995 | 0,994 |

| Otros 2 | 0,826 | 0,831 | 0,833 | 0,704 | 0,699 | 0,671 | 0,684 | 0,692 | 0,742 | 0,842 | 0,842 | 0,711 | 0,708 | 0,677 | 0,678 | 0,688 | 0,696 | 0,730 |

| Otros 3 | 0,753 | 0,654 | 0,656 | 0,624 | 0,635 | 0,633 | 0,658 | 0,668 | 0,660 | 0,669 | 0,667 | 0,633 | 0,649 | 0,637 | 0,641 | 0,663 | 0,670 | 0,654 |

| Otros 4 | 0,128 | 0,214 | 0,298 | 0,309 | 0,528 | 0,464 | 0,395 | 0,391 | 0,341 | 0,218 | 0,307 | 0,311 | 0,536 | 0,478 | 0,403 | 0,401 | 0,399 | 0,382 |

| Media Otros | 0,677 | 0,675 | 0,697 | 0,659 | 0,716 | 0,692 | 0,684 | 0,688 | 0,686 | 0,681 | 0,703 | 0,660 | 0,721 | 0,696 | 0,680 | 0,687 | 0,690 | 0,690 |

| Media SERMAS | 0,753 | 0,752 | 0,771 | 0,741 | 0,765 | 0,780 | 0,792 | 0,795 | 0,769 | 0,758 | 0,761 | 0,768 | 0,756 | 0,766 | 0,780 | 0,795 | 0,799 | 0,773 |

| K-W test | 0,041 | 0,028 | 0,017 | 0,031 | 0,044 | 0,042 | 0,036 | 0,029 | 0,025 | 0,033 | 0,021 | 0,027 | 0,037 | 0,031 | 0,045 | 0,026 |

| Eficiencia de escala | Valores originales AED | Valores con bootstrapping | ||||||||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | |

| Media PFI | 0,955 | 0,944 | 0,932 | 0,924 | 0,936 | 0,931 | 0,927 | 0,915 | 0,933 | 0,958 | 0,925 | 0,933 | 0,926 | 0,937 | 0,918 | 0,928 | 0,917 | 0,930 |

| Media PPP | 0,968 | 0,949 | 1,028 | 0,820 | 0,779 | 0,932 | 0,972 | 0,945 | 0,924 | 0,952 | 0,947 | 1,016 | 0,825 | 0,801 | 0,927 | 0,975 | 0,946 | 0,924 |

| Media gestión tradicional | 0,723 | 0,727 | 0,737 | 0,745 | 0,748 | 0,738 | 0,738 | 0,758 | 0,739 | 0,725 | 0,729 | 0,766 | 0,747 | 0,753 | 0,751 | 0,743 | 0,761 | 0,747 |

| Media Otros | 0,821 | 0,925 | 0,831 | 0,850 | 0,821 | 0,843 | 0,859 | 0,875 | 0,853 | 0,760 | 0,856 | 0,878 | 0,747 | 0,865 | 0,883 | 0,868 | 0,881 | 0,843 |

| Media SERMAS | 0,821 | 0,837 | 0,834 | 0,821 | 0,816 | 0,832 | 0,838 | 0,843 | 0,830 | 0,812 | 0,821 | 0,854 | 0,807 | 0,828 | 0,840 | 0,843 | 0,846 | 0,831 |

| Desglose | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Media |

| PFI 1 | 0,999 | 1,000 | 0,980 | 0,966 | 0,999 | 0,999 | 0,999 | 0,999 | 0,993 | 1,000 | 1,004 | 0,982 | 0,969 | 1,005 | 0,881 | 0,996 | 1,002 | 0,980 |

| PFI 2 | 0,991 | 0,978 | 0,967 | 0,963 | 0,961 | 0,966 | 0,969 | 0,916 | 0,964 | 0,999 | 0,980 | 0,969 | 0,963 | 0,957 | 0,972 | 0,965 | 0,916 | 0,965 |

| PFI 3 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 0,991 | 0,958 | 0,993 | 1,000 | 1,002 | 1,004 | 1,000 | 0,994 | 1,003 | 0,992 | 0,956 | 0,994 |

| PFI 4 | 1,000 | 1,000 | 1,000 | 0,953 | 1,000 | 1,000 | 1,000 | 0,999 | 0,994 | 1,003 | 1,003 | 0,993 | 0,969 | 1,002 | 1,001 | 1,003 | 1,000 | 0,997 |

| PFI 5 | 0,935 | 0,925 | 0,918 | 0,924 | 0,933 | 0,930 | 0,909 | 0,908 | 0,923 | 0,936 | 0,924 | 0,921 | 0,924 | 0,938 | 0,932 | 0,914 | 0,907 | 0,925 |

| PFI 6 | 0,969 | 0,938 | 0,903 | 0,927 | 0,900 | 0,873 | 0,887 | 0,892 | 0,911 | 0,971 | 0,792 | 0,911 | 0,929 | 0,902 | 0,877 | 0,888 | 0,899 | 0,896 |

| PFI 7 | 0,795 | 0,769 | 0,755 | 0,732 | 0,757 | 0,752 | 0,733 | 0,732 | 0,753 | 0,800 | 0,773 | 0,754 | 0,730 | 0,760 | 0,759 | 0,735 | 0,737 | 0,756 |

| Media PFI | 0,955 | 0,944 | 0,932 | 0,924 | 0,936 | 0,931 | 0,927 | 0,915 | 0,933 | 0,958 | 0,925 | 0,933 | 0,926 | 0,937 | 0,918 | 0,928 | 0,917 | 0,930 |

| PPP 1 | 0,968 | 0,949 | 1,041 | 1,027 | 1,000 | 1,000 | 1,000 | 1,000 | 0,998 | 0,952 | 0,947 | 1,022 | 1,011 | 0,939 | 0,995 | 0,999 | 0,999 | 0,983 |

| PPP 2 | - | - | - | 0,519 | 0,552 | 0,796 | 0,915 | 0,894 | 0,735 | - | - | - | 0,545 | 0,568 | 0,795 | 0,929 | 0,909 | 0,749 |

| PPP 3 | - | - | 1,014 | 0,914 | 0,785 | 1,000 | 1,000 | 0,942 | 0,943 | - | - | 1,011 | 0,919 | 0,897 | 0,992 | 0,998 | 0,929 | 0,958 |

| Media PPP | 0,968 | 0,949 | 1,028 | 0,820 | 0,779 | 0,932 | 0,972 | 0,945 | 0,924 | 0,952 | 0,947 | 1,016 | 0,825 | 0,801 | 0,927 | 0,975 | 0,946 | 0,924 |

| Gestión tradicional 1 | 0,837 | 0,805 | 0,950 | 0,853 | 0,837 | 0,846 | 0,823 | 0,859 | 0,851 | 0,838 | 0,812 | 0,948 | 0,856 | 0,843 | 0,851 | 0,831 | 0,861 | 0,855 |

| Gestión tradicional 2 | 1,000 | 0,999 | 1,000 | 1,000 | 1,000 | 0,999 | 1,000 | 0,911 | 0,989 | 0,999 | 0,996 | 0,951 | 1,001 | 1,008 | 0,998 | 1,005 | 0,910 | 0,984 |

| Gestión tradicional 3 | 0,855 | 0,604 | 0,849 | 0,883 | 0,912 | 0,876 | 0,911 | 0,915 | 0,851 | 0,844 | 0,613 | 0,806 | 0,886 | 0,917 | 0,878 | 0,918 | 0,918 | 0,847 |

| Gestión tradicional 4 | 0,665 | 0,938 | 0,739 | 0,827 | 0,849 | 0,841 | 0,865 | 0,865 | 0,824 | 0,670 | 0,938 | 1,126 | 0,830 | 0,848 | 0,849 | 0,859 | 0,871 | 0,874 |

| Gestión tradicional 5 | 0,890 | 0,888 | 0,885 | 0,886 | 0,884 | 0,885 | 0,896 | 0,890 | 0,888 | 0,893 | 0,888 | 0,862 | 0,880 | 0,886 | 0,892 | 0,898 | 0,899 | 0,887 |

| Gestión tradicional 6 | 0,691 | 0,761 | 0,720 | 0,645 | 0,682 | 0,652 | 0,558 | 0,656 | 0,671 | 0,689 | 0,760 | 0,714 | 0,651 | 0,690 | 0,653 | 0,566 | 0,654 | 0,672 |

| Gestión tradicional 7 | 0,445 | 0,466 | 0,462 | 0,463 | 0,447 | 0,434 | 0,444 | 0,524 | 0,461 | 0,450 | 0,471 | 0,477 | 0,469 | 0,454 | 0,540 | 0,449 | 0,526 | 0,480 |

| Gestión tradicional 8 | 0,525 | 0,532 | 0,504 | 0,548 | 0,532 | 0,516 | 0,540 | 0,582 | 0,535 | 0,527 | 0,537 | 0,517 | 0,551 | 0,539 | 0,525 | 0,541 | 0,584 | 0,540 |

| Gestión tradicional 9 | 0,580 | 0,587 | 0,561 | 0,575 | 0,579 | 0,570 | 0,538 | 0,571 | 0,570 | 0,586 | 0,587 | 0,577 | 0,586 | 0,588 | 0,580 | 0,550 | 0,581 | 0,579 |

| Gestión tradicional 10 | 0,882 | 0,883 | 0,861 | 0,878 | 0,884 | 0,883 | 0,894 | 0,892 | 0,882 | 0,893 | 0,888 | 0,867 | 0,870 | 0,882 | 0,882 | 0,902 | 0,898 | 0,885 |

| Gestión tradicional 11 | 0,583 | 0,531 | 0,571 | 0,637 | 0,624 | 0,610 | 0,652 | 0,672 | 0,610 | 0,591 | 0,534 | 0,577 | 0,638 | 0,629 | 0,613 | 0,652 | 0,673 | 0,613 |

| Media gestión tradicional | 0,723 | 0,727 | 0,737 | 0,745 | 0,748 | 0,738 | 0,738 | 0,758 | 0,739 | 0,725 | 0,729 | 0,766 | 0,747 | 0,753 | 0,751 | 0,743 | 0,761 | 0,747 |

| Otros 1 | 0,677 | 1,000 | 0,644 | 0,648 | 0,699 | 0,737 | 0,723 | 0,794 | 0,740 | 0,688 | 0,999 | 0,665 | 0,664 | 0,717 | 0,750 | 0,736 | 0,802 | 0,753 |

| Otros 2 | 0,830 | 0,822 | 0,824 | 0,860 | 0,880 | 0,885 | 0,885 | 0,884 | 0,859 | 0,828 | 0,825 | 0,969 | 0,873 | 0,920 | 0,883 | 0,884 | 0,886 | 0,884 |

| Otros 3 | 0,775 | 0,877 | 0,858 | 0,890 | 0,888 | 0,893 | 0,888 | 0,886 | 0,870 | 0,895 | 0,882 | 0,893 | 0,861 | 0,892 | 0,891 | 0,884 | 0,887 | 0,885 |

| Otros 4 | 1,000 | 1,000 | 1,000 | 1,000 | 0,818 | 0,858 | 0,940 | 0,938 | 0,944 | 0,628 | 0,720 | 0,987 | 0,591 | 0,933 | 1,010 | 0,970 | 0,947 | 0,848 |

| Media Otros | 0,821 | 0,925 | 0,831 | 0,850 | 0,821 | 0,843 | 0,859 | 0,875 | 0,853 | 0,760 | 0,856 | 0,878 | 0,747 | 0,865 | 0,883 | 0,868 | 0,881 | 0,843 |

| Media SERMAS | 0,821 | 0,837 | 0,834 | 0,821 | 0,816 | 0,832 | 0,838 | 0,843 | 0,830 | 0,812 | 0,821 | 0,854 | 0,807 | 0,828 | 0,840 | 0,843 | 0,846 | 0,831 |

| K-W test | 0,047 | 0,041 | 0,035 | 0,029 | 0,031 | 0,018 | 0,049 | 0,036 | 0,037 | 0,024 | 0,038 | 0,047 | 0,021 | 0,013 | 0,038 | 0,042 |

K-W test: test de Kruskal-Wallis (significativo al 5%)

Se midió el cambio de la productividad en el periodo analizado mediante el IM. La tabla 4 contiene los resultados del análisis de productividad. Los hospitales de gestión tradicional incrementaron su productividad en un 1,8% (IM=1,018), seguidos del modelo PPP, que la incrementó en un 1,1% (IM=1,011), del modelo PFI, con un incremento del 1% (IM=1,010) y de los hospitales de otros modelos de gestión (fundación sanitaria, empresa pública y conciertos singulares), que disminuyeron su productividad en un 3,8% (IM=0,962). Los resultados obtenidos fueron estadísticamente significativos con un nivel de significación del 5%.

Evolución de la productividad en el periodo 2009-2016. Índice de Malmquist: cambio en eficiencia (efecto catch-up) y cambio tecnológico

| Índice de Malmquist (IM) | Efecto catch up | Cambio tecnológico | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media | |

| Media PFI | 1,007 | 1,051 | 0,970 | 1,019 | 1,045 | 0,989 | 0,991 | 1,010 | 0,967 | 1,010 | 0,975 | 1,043 | 1,008 | 1,021 | 1,112 | 1,019 | 1,048 | 1,041 | 0,995 | 0,978 | 1,037 | 0,967 | 0,888 | 0,993 |

| Media PPP | 0,891 | 1,291 | 0,583 | 1,018 | 1,432 | 1,067 | 0,727 | 1,011 | 1,000 | 1,000 | 0,902 | 1,318 | 0,965 | 1,063 | 0,948 | 1,060 | 0,891 | 1,291 | 0,594 | 0,788 | 1,478 | 1,001 | 0,733 | 0,955 |

| Media gestión tradicional | 1,002 | 1,095 | 0,950 | 0,981 | 1,038 | 0,996 | 1,064 | 1,018 | 0,959 | 1,067 | 0,943 | 1,004 | 1,003 | 0,945 | 1,105 | 1,004 | 1,039 | 1,025 | 1,005 | 0,977 | 1,035 | 1,053 | 0,963 | 1,014 |

| Media Otros | 0,863 | 0,758 | 0,978 | 1,122 | 0,983 | 1,011 | 1,018 | 0,962 | 0,972 | 0,738 | 0,955 | 1,130 | 0,943 | 0,974 | 1,070 | 0,969 | 0,890 | 1,028 | 1,024 | 0,990 | 1,042 | 1,042 | 0,954 | 0,996 |

| Media SERMAS | 0,974 | 1,031 | 0,930 | 1,019 | 1,078 | 1,005 | 0,996 | 1,006 | 0,965 | 0,989 | 0,951 | 1,073 | 0,990 | 0,985 | 1,082 | 1,009 | 1,009 | 1,042 | 0,971 | 0,956 | 1,090 | 1,021 | 0,913 | 0,998 |

| Desglose | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | Media |

| PFI 1 | 1,003 | 1,146 | 0,914 | 0,998 | 0,980 | 0,990 | 1,002 | 1,005 | 1,031 | 1,031 | 0,916 | 1,092 | 1,000 | 1,000 | 1,000 | 1,010 | 0,973 | 1,111 | 0,998 | 0,914 | 0,980 | 0,990 | 1,002 | 0,996 |

| PFI 2 | 1,048 | 1,040 | 0,977 | 0,969 | 1,036 | 0,936 | 1,121 | 1,018 | 0,947 | 1,022 | 0,973 | 0,996 | 0,993 | 0,935 | 1,286 | 1,022 | 1,106 | 1,017 | 1,003 | 0,973 | 1,044 | 1,002 | 0,872 | 1,002 |

| PFI 3 | 0,963 | 0,988 | 1,015 | 1,012 | 1,315 | 1,090 | 1,219 | 1,086 | 0,887 | 0,986 | 1,012 | 1,031 | 1,260 | 1,036 | 1,331 | 1,077 | 1,085 | 1,003 | 1,003 | 0,982 | 1,043 | 1,053 | 0,916 | 1,012 |

| PFI 4 | 1,037 | 1,031 | 0,949 | 1,029 | 1,046 | 0,593 | 0,540 | 0,889 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 0,973 | 0,996 | 1,037 | 1,031 | 0,949 | 1,029 | 1,046 | 0,593 | 0,555 | 0,891 |

| PFI 5 | 0,817 | 1,042 | 0,894 | 1,030 | 1,013 | 1,129 | 1,002 | 0,990 | 0,753 | 1,048 | 0,891 | 1,049 | 0,971 | 1,073 | 1,047 | 0,976 | 1,085 | 0,994 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,017 |

| PFI 6 | 1,131 | 1,067 | 1,014 | 1,129 | 0,908 | 1,118 | 1,048 | 1,059 | 1,193 | 0,938 | 1,011 | 1,149 | 0,856 | 1,093 | 1,095 | 1,048 | 0,948 | 1,137 | 1,003 | 0,982 | 1,061 | 1,023 | 0,957 | 1,016 |

| PFI 7 | 1,048 | 1,042 | 1,028 | 0,967 | 1,016 | 1,067 | 1,004 | 1,025 | 0,955 | 1,047 | 1,024 | 0,985 | 0,974 | 1,012 | 1,049 | 1,007 | 1,098 | 0,995 | 1,003 | 0,982 | 1,043 | 1,055 | 0,957 | 1,019 |

| Media PFI | 1,007 | 1,051 | 0,970 | 1,019 | 1,045 | 0,989 | 0,991 | 1,010 | 0,967 | 1,010 | 0,975 | 1,043 | 1,008 | 1,021 | 1,112 | 1,019 | 1,048 | 1,041 | 0,995 | 0,978 | 1,037 | 0,967 | 0,888 | 0,993 |

| PPP 1 | 0,891 | 1,291 | 1,078 | 0,800 | 1,194 | 1,020 | 0,908 | 1,026 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 0,891 | 1,291 | 1,078 | 0,800 | 1,194 | 1,020 | 0,908 | 1,026 |

| PPP 2 | - | - | - | 1,133 | 1,195 | 1,236 | 1,004 | 1,142 | - | - | - | 1,710 | 0,895 | 1,188 | 1,058 | 1,213 | - | - | - | 0,663 | 1,335 | 1,041 | 0,949 | 0,997 |

| PPP 3 | - | - | 0,088 | 1,122 | 1,905 | 0,944 | 0,270 | 0,866 | - | - | 0,804 | 1,243 | 1,000 | 1,000 | 0,786 | 0,967 | - | - | 0,109 | 0,902 | 1,905 | 0,944 | 0,343 | 0,841 |

| Media PPP | 0,891 | 1,291 | 0,583 | 1,018 | 1,432 | 1,067 | 0,727 | 1,011 | 1,000 | 1,000 | 0,902 | 1,318 | 0,965 | 1,063 | 0,948 | 1,060 | 0,891 | 1,291 | 0,594 | 0,788 | 1,478 | 1,001 | 0,733 | 0,955 |

| Gestión tradicional 1 | 0,707 | 2,258 | 0,493 | 1,032 | 0,942 | 1,069 | 1,125 | 1,089 | 0,787 | 2,176 | 0,511 | 1,055 | 0,910 | 0,991 | 1,173 | 1,086 | 0,899 | 1,037 | 0,965 | 0,978 | 1,035 | 1,078 | 0,959 | 0,993 |

| Gestión tradicional 2 | 0,923 | 1,044 | 1,044 | 0,932 | 0,976 | 0,997 | 1,010 | 0,989 | 1,050 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,000 | 1,007 | 0,879 | 1,044 | 1,044 | 0,932 | 0,976 | 0,997 | 1,010 | 0,983 |

| Gestión tradicional 3 | 1,061 | 1,048 | 0,940 | 0,823 | 1,269 | 0,933 | 1,026 | 1,014 | 0,993 | 1,049 | 0,937 | 0,837 | 1,217 | 0,886 | 1,072 | 0,999 | 1,069 | 1,000 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,015 |

| Gestión tradicional 4 | 1,547 | 0,577 | 0,859 | 0,946 | 1,024 | 0,937 | 1,231 | 1,017 | 1,195 | 0,651 | 0,856 | 0,968 | 0,985 | 0,878 | 1,277 | 0,973 | 1,295 | 0,887 | 1,003 | 0,978 | 1,039 | 1,068 | 0,964 | 1,033 |

| Gestión tradicional 5 | 1,012 | 1,028 | 0,993 | 1,010 | 0,992 | 0,990 | 1,040 | 1,009 | 0,929 | 1,034 | 0,990 | 1,028 | 0,951 | 0,941 | 1,087 | 0,994 | 1,089 | 0,994 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,017 |

| Gestión tradicional 6 | 0,856 | 0,983 | 1,219 | 0,980 | 1,077 | 1,048 | 1,087 | 1,036 | 0,974 | 0,816 | 1,202 | 0,998 | 1,032 | 0,996 | 1,135 | 1,022 | 0,879 | 1,204 | 1,014 | 0,982 | 1,043 | 1,053 | 0,957 | 1,019 |

| Gestión tradicional 7 | 1,033 | 0,991 | 0,923 | 1,009 | 1,014 | 1,024 | 1,092 | 1,012 | 0,941 | 0,997 | 0,920 | 1,027 | 0,976 | 0,963 | 1,140 | 0,995 | 1,097 | 0,995 | 1,003 | 0,982 | 1,039 | 1,063 | 0,957 | 1,020 |

| Gestión tradicional 8 | 1,018 | 1,076 | 1,013 | 0,992 | 1,005 | 1,051 | 0,997 | 1,022 | 0,938 | 1,082 | 1,009 | 1,010 | 0,963 | 0,999 | 1,041 | 1,006 | 1,085 | 0,994 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,017 |

| Gestión tradicional 9 | 0,911 | 1,062 | 1,024 | 1,008 | 0,984 | 0,943 | 1,062 | 0,999 | 0,840 | 1,068 | 1,021 | 1,026 | 0,943 | 0,896 | 1,109 | 0,986 | 1,085 | 0,994 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,017 |

| Gestión tradicional 10 | 1,011 | 0,950 | 0,988 | 1,005 | 1,058 | 0,928 | 1,012 | 0,993 | 0,951 | 0,928 | 0,984 | 1,026 | 1,019 | 0,870 | 1,058 | 0,976 | 1,063 | 1,025 | 1,003 | 0,980 | 1,039 | 1,067 | 0,957 | 1,019 |

| Gestión tradicional 11 | 0,938 | 1,028 | 0,951 | 1,055 | 1,076 | 1,032 | 1,019 | 1,014 | 0,950 | 0,934 | 0,948 | 1,074 | 1,031 | 0,981 | 1,065 | 0,998 | 0,988 | 1,101 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,018 |

| Media gestión tradicional | 1,002 | 1,095 | 0,950 | 0,981 | 1,038 | 0,996 | 1,064 | 1,018 | 0,959 | 1,067 | 0,943 | 1,004 | 1,003 | 0,945 | 1,105 | 1,004 | 1,039 | 1,025 | 1,005 | 0,977 | 1,035 | 1,053 | 0,963 | 1,014 |

| Otros 1 | 1,411 | 0,648 | 1,003 | 1,059 | 1,042 | 1,061 | 1,062 | 1,041 | 1,050 | 0,668 | 1,000 | 1,168 | 0,983 | 1,104 | 1,182 | 1,022 | 1,344 | 0,971 | 1,003 | 0,907 | 1,060 | 0,961 | 0,899 | 1,021 |

| Otros 2 | 0,982 | 1,008 | 0,882 | 1,016 | 0,965 | 1,017 | 1,011 | 0,983 | 0,883 | 0,976 | 0,879 | 1,045 | 0,929 | 0,958 | 1,056 | 0,961 | 1,112 | 1,033 | 1,003 | 0,972 | 1,039 | 1,062 | 0,957 | 1,026 |

| Otros 3 | 0,954 | 0,951 | 0,988 | 1,015 | 1,002 | 1,033 | 1,013 | 0,994 | 0,956 | 0,910 | 0,985 | 1,033 | 0,961 | 0,981 | 1,059 | 0,984 | 0,998 | 1,045 | 1,003 | 0,982 | 1,043 | 1,053 | 0,957 | 1,012 |

| Otros 4 | 0,104 | 0,424 | 1,037 | 1,398 | 0,922 | 0,933 | 0,985 | 0,829 | 1,000 | 0,398 | 0,955 | 1,274 | 0,901 | 0,854 | 0,982 | 0,909 | 0,104 | 1,064 | 1,085 | 1,097 | 1,024 | 1,092 | 1,003 | 0,924 |

| Media Otros | 0,863 | 0,758 | 0,978 | 1,122 | 0,983 | 1,011 | 1,018 | 0,962 | 0,972 | 0,738 | 0,955 | 1,130 | 0,943 | 0,974 | 1,070 | 0,969 | 0,890 | 1,028 | 1,024 | 0,990 | 1,042 | 1,042 | 0,954 | 0,996 |

| Media SERMAS | 0,974 | 1,031 | 0,930 | 1,019 | 1,078 | 1,005 | 0,996 | 1,006 | 0,965 | 0,989 | 0,951 | 1,073 | 0,990 | 0,985 | 1,082 | 1,009 | 1,009 | 1,042 | 0,971 | 0,956 | 1,090 | 1,021 | 0,913 | 0,998 |

| K-W test | 0,013 | 0,022 | 0,031 | 0,027 | 0,023 | 0,035 | 0,047 | 0,038 | 0,031 | 0,024 | 0,027 | 0,039 | 0,023 | 0,045 | 0,038 | 0,021 | 0,026 | 0,044 | 0,037 | 0,028 | 0,039 |

K-W test: test de Kruskal-Wallis (significativo al 5%).

En cuanto al desglose del cambio en productividad, se observó un incremento debido al efecto catch-up en casi todos los modelos de gestión, siendo el incremento del 6% en el modelo PPP, del 0,4% en la gestión tradicional, del 1,9% en el modelo PFI y una disminución del 3,1% en los otros nuevos modelos de gestión. El efecto del cambio tecnológico sobre el cambio en productividad presentó incrementos de productividad del 1,4% en la gestión tradicional, mientras que se registraron disminuciones de productividad del 0,7% en el modelo PFI, del 4,5% en el modelo PPP y del 0,4% en los otros nuevos modelos de gestión. El incremento en los niveles de productividad total en los modelos PPP, gestión tradicional y PFI se debió al acercamiento de los hospitales a su frontera de eficiencia (efecto catch up), registrando únicamente la gestión tradicional un incremento de productividad por cambio tecnológico.

Los resultados evidenciaron mayor eficiencia en gasto sanitario de los nuevos modelos de gestión de hospitales (según este orden: modelo PPP, modelo PFI y otros nuevos modelos de gestión) frente a la gestión tradicional. En el cambio en productividad la gestión tradicional se situó en primer lugar, seguida del modelo PPP, del modelo PFI y de los otros nuevos modelos de gestión.

DiscusiónEn función de los resultados obtenidos, los nuevos modelos de gestión presentaron una eficiencia en gasto sanitario superior a la de la gestión tradicional, que presentó, sin embargo, mejores resultados en evolución de productividad que el resto de modelos. Destacó por sus mejores resultados en la mayoría de aspectos analizados el modelo PPP, caracterizado por su flexibilidad en gestión de recursos humanos y organización. Dado que los nuevos modelos de gestión se mueven en un marco de gestión más flexible, esto podría explicar las mejoras en la eficiencia en gasto.

Fue destacable la existencia de variaciones en la eficiencia en gasto entre los distintos hospitales pertenecientes a un mismo modelo de gestión, coexistiendo en todos los modelos centros con valores de eficiencia elevados y otros con valores de eficiencia bajos, no justificables ni por el perfil poblacional del área sanitaria atendida ni por el tamaño del hospital y cartera de servicios. Estas dispersiones permitieron identificar los hospitales best practice en eficiencia en gasto sanitario en relación con el resto de hospitales analizados.

Entre los motivos que generaron un mejor desempeño en términos de eficiencia en gasto en los hospitales organizados bajo nuevos modelos de gestión se podrían encontrar la mayor flexibilidad organizativa, especialmente en la organización de las relaciones laborales (su personal se rigió por normas del derecho laboral), así como la disponibilidad de tesorería propia y una gestión presupuestaria más autónoma que en la gestión tradicional, junto con unos objetivos concretos marcados en el contrato de concesión de la asistencia sanitaria en el caso del modelo PPP, y de algún concierto singular. La evidencia obtenida estaba alineada con otros análisis de eficiencia por tipo de modelo de gestión realizados en España, todos ellos centrados únicamente en el análisis de eficiencia técnica18,20. No obstante, otros estudios previos no encontraban esa diferencia, también centrados en eficiencia técnica19. En lo referente a estudios internacionales, el mayor número se presentó en Reino Unido debido a su mayor experiencia en convivencia de distintos modelos de gestión. Entre las dificultades identificadas en estos estudios para optimizar la eficiencia se encontraron un coste global superior en los nuevos modelos debido a los costes financieros, una ausencia efectiva de transferencia de riesgos al sector privado, así como una mejora de la productividad si se introducen mecanismos de competencia entre hospitales14–17. En lo relativo a eficiencia en gasto el estudio que la abordaba concluyó que no se evidenciaba una mejora de eficiencia con menores costes sin implementar una estructura administrativa de complicada gestión14.

Como principal limitación del presente estudio se encontró su alcance territorial, justificado por la necesidad de analizar un área geográfica de gestión homogénea que presentase la mayor variedad de modelos de gestión posible, así como las propias limitaciones del AED, entre las que se encontraban el posible sesgo debido a la elección de inputs y outputs y la posible existencia de variables exógenas al modelo de análisis que influyan en la eficiencia.

No se consideró en el análisis la influencia de otros aspectos que pueden afectar a la comparativa, como los costes financieros subyacentes a los nuevos modelos de gestión de hospitales, o los costes en que se incurriría en caso de rescate anticipado de la concesión.

Este estudio amplía el conocimiento sobre la eficiencia en gasto sanitario de los diferentes modelos de gestión de hospitales públicos, proporcionando a la comunidad científica y empresarial una metodología de uso creciente en España para el análisis de gasto de la gestión sanitaria.

Se trata de un estudio pionero en relacionar calidad percibida con eficiencia en gasto, considerándose que ambos ámbitos de la asistencia sanitaria deben tender al óptimo sin que ninguno de ellos sea prioritario respecto al otro. El traspaso de la gestión de un aspecto crítico, como la atención hospitalaria al sector privado, no debe suponer en ningún caso una reducción de calidad de las prestaciones.

Los resultados de este estudio se refieren exclusivamente a la eficiencia en gasto sanitario. Para profundizar en el análisis comparado de distintos modelos de gestión de hospitales se aconseja la realización de estudios complementarios sobre otros aspectos de la gestión, como la financiación de los nuevos modelos de gestión, los costes generados a largo plazo, la eficiencia en investigación y docencia, o la inclusión de variables exógenas al modelo que puedan influir en la eficiencia, como el número de equipos de alta tecnología, residentes por cada 100 facultativos o el índice de envejecimiento, previamente utilizados en otros estudios de eficiencia18. Estudios previos en otros países europeos identificaron como uno de los principales inconvenientes de los nuevos modelos de gestión la existencia de un coste global superior, debido a costes financieros más elevados que el recurso a financiación mediante endeudamiento público14–17.

Cabe cuestionarse si la introducción de estos modelos, llevada a cabo en algunas regiones españolas como principal estrategia para mejorar la gestión hospitalaria, fue la mejor opción. A la vista de la diversidad de resultados en eficiencia que se observan dentro de un mismo modelo, y dado que la implantación generalizada de los modelos mixtos público-privados supone externalizar completamente un servicio público de relevancia, antes de tomar este tipo de decisiones los formuladores de políticas sanitarias deberían analizar los resultados de eficiencia y, más allá del debate ideológico, abordar cambios organizativos que flexibilicen la gestión de los hospitales. Igualmente, sería aconsejable estudiar detalladamente la viabilidad financiera de los contratos de concesión, evitando modificaciones posteriores para equilibrar financieramente la concesión mediante compensaciones al socio privado1.

Conflicto de interesesNinguno