El objetivo de este artículo es analizar cómo la financiarización ha provocado una serie de transformaciones en los sistemas financieros, particularmente en América Latina, con lo cual se ha modificado su forma tradicional, como es el caso del mercado bancario, tanto público como privado, afectando el proceso de financiamiento para las actividades productivas. La extranjerización de los sistemas financieros nacionales ha incrementado la especulación y generado con ello escenarios de crisis económicas recurrentes y más profundas. Por tanto, son las reformas estructurales que se han impuesto en los países latinoamericanos, las que han aumentado los problemas de empleo, desigualdad y pobreza en la región.

The goal of this article is to analyze how financialization has led to a series of transformations to financial systems, especially in Latin America. This has modified their traditional ways, as is the case for both the public and private banking markets, affecting the process to finance productive activities. The foreignization of national financial systems has increased speculation and generated recurring and deeper economic crisis scenarios. Therefore the structural reforms imposed on Latin American countries have increased employment problems, inequality and poverty in the region.

L'objectif de cet article est d'analyser comment la financiarisation a provoqué une série de transformations dans les systèmes financiers, en particulier en Amérique latine, ce qui a modifié leur forme traditionnelle - comme c'est le cas pour le marché bancaire, tant public que privé -, affectant le processus de financement pour les activités productives. La main mise étrangère sur les systemes financiers nationaux a accru la spéculation et généré par là-même des scénarios de crises économiques récurrentes et plus profondes. Par conséquent, ce sont les réformes structurelles imposées aux pays latino-américains qui ont amplifié les problemes de chômage, inégalité et pauvreté dans la région.

O objetivo deste artigo é analisar como a financeirização provocou uma série de transformações nos sistemas financeiros, particularmente na América Latina, com o qual se modificou sua forma tradicional, como é o caso do setor bancário, tanto público como privado, afetando o processo de financiamento para as atividades produtivas. A “extrangeirização” dos sistemas financeiros nacionais aumentou a especulação e gerou com isso cenários de crises econômicas recorrentes e mais profundas. Por tanto, são as reformas estruturais que impuseram aos países latinoamericanos as que aumentaram os problemas de emprego, desigualdade e pobreza na região.

América Latina enfrenta una fuerte necesidad de financiamiento productivo que le permita alcanzar un desarrollo humano sostenible y sustentable. El modelo neoliberal sugiere que éste debe provenir de la inversión extranjera directa, bajo un esquema de estabilidad macroeconómica (inflación controlada, equilibrio o superávit fiscal y comercial) que permita alcanzar la modernización productiva.

La evidencia ha demostrado que esa política no ha funcionado. Si bien algunas naciones del continente están viviendo un cambio en su forma de gobierno contraria al neoliberalismo, el manejo de sus bancos centrales sigue en manos de la oligarquía financiera arropada en la famosa independencia de la autoridad central. Dicha oligarquía mantiene el control de la política financiera, monetaria y fiscal que ha sido de carácter restrictivo, es decir, control del crédito interno, de la emisión de dinero y generador de nuevos y más impuestos a las clases más desfavorecidas, con lo que se dificulta el proceso de financiamiento y se continúa con las fallas estructurales que bloquean el desarrollo, como son: a) dependencia económica y financiera con respecto a los países desarrollados (centro-periferia), b) falta de un mercado interno que genere efectos multiplicadores y c) estructura productiva terciarizada y reprimarizada.

Tal como lo mencionan Vidal y Marshall (2010), las políticas del Consenso de Washington cambiaron las estructuras de las economías de América Latina de manera fundamental, en particular la lenta pero consistente pérdida de la banca pública en el proceso de financiamiento de la actividad productiva. Girón (2010) afirma que estos planes de estabilización del Fondo Monetario Internacional (fmi) han tenido como característica principal: a) desarticular el modelo de desarrollo creado a partir de la década de los cincuenta, b) hacer competir a las empresas nacionales con las extranjeras, y c) expandir en forma moderada el control de los activos productivos y financieros de los conglomerados trasnacionales.

El resultado de lo anterior ha sido la agudización de la crisis y su consecuente efecto en el desarrollo de las naciones. Este escenario se gestó desde la década de los setenta del siglo xx, cuando el proceso de desregulación financiera y comercial tuvo un empuje muy fuerte, en el que los participantes en la economía adoptaron nuevas formas de competencia que condujo a la libertad de negocios financieros. Las nuevas formas de competencia han tenido como características principales: a) opacidad, b) autorregulación y c) alto riesgo implícito en ellas.

Las transformaciones en el sistema económico se han profundizado desde la década de los noventa del siglo xx. Autores como Shiller (2003) y Stiglitz (2002) afirman que estos cambios se dieron de manera irracional, lo que contradice a la teoría neoclásica vigente en la economía hoy en día, el fundamento de la teoría dominante para explicar el funcionamiento de los mercados, es el axioma de que la conducta económica de los agentes individuales es racional. A partir del axioma de racionalidad podemos especificar las hipótesis explicativas de la conducta de los consumidores y productores, los cuales buscan maximizar sus funciones de utilidad y beneficios (respectivamente), considerando las restricciones a las que están sujetos (Noriega, 2001: 37).

¿Cómo se fue desarrollando la actitud racional de los sujetos económicos? Como consecuencia de los diversos escenarios de crisis, que han sido cada vez más recurrentes y profundos, los participantes en la economía buscaron protegerse de los riesgos inherentes a las operaciones financieras, anticiparse a los efectos en la volatilidad de las variables monetarias (tipo de cambio y tasa de interés) y los derivados del sobre-apalancamiento. La desregulación financiera provocó más competencia por la ganancia, y con el objetivo de alcanzarla en el menor tiempo fue necesario utilizar todas las herramientas y vehículos posibles, por tanto se recurrió a todo tipo de innovaciones financieras, en particular en el uso y manejo de Instrumentos Financieros Derivados (ifd).

La amplia difusión de las dificultades financieras en las vísperas de una crisis e incluso en momentos de elevada iliquidez de los mercados, incentivaron y dieron lugar al crecimiento explosivo de los mercados de derivados,1 por su naturaleza es un mercado autorregulado, opaco, sobre-apalancado, especulativo, altamente riesgoso y donde la mayoría de sus operaciones se realizan en paraísos fiscales. Es decir, hablamos de un mercado (tanto organizado como otc) que a valor nocional pasó de 3.8 billones de dólares en 1989, a 712 billones de dólares en marzo de 2012, esto significa más de 10 veces el producto mundial. Han sido factor en escenarios de quiebras de grandes empresas como Enron (Estados Unidos) a principios del siglo xxi, regiones como el Sudeste de Asia a finales del siglo xx, o la misma crisis mexicana en 1994 entre otras.

Los ifd propiciaron en cierta medida (sin ser el único factor) la crisis en los Estados Unidos de 2007–09 (crisis hipotecaria), la cual provocó la intervención del gobierno en el rescate de Citigroup, Fannie Mae y Freddie Mac, la quiebra de Lehman Brothers, las adquisiciones de Merrill Lynch y Bear Stearns por parte de Bank of America y JP Morgan Chase respectivamente, o el rescate de aig por parte de la Reserva Federal de los Estados Unidos. Las más recientes están ocurriendo en el continente europeo: Islandia, Irlanda, Grecia, España, Italia, Portugal, entre otros países. Todas ellas han tenido un común denominador: los gobiernos han aplicado una serie de medidas contraccionistas como la disminución del gasto público (educación, salud, vivienda, subsidios, etcétera), el aumento de los impuestos (sobre la renta y al consumo) y la transformación de la deuda privada en deuda pública.

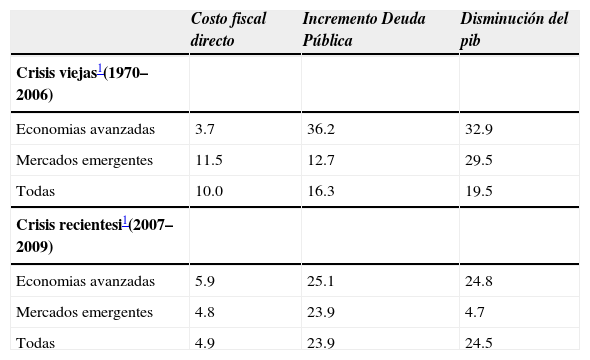

En estas crisis, que han sido más recurrentes y profundas, los recursos que se han utilizado se pueden apreciar en el Cuadro 1, donde se describen los últimos rescates aplicados, en particular el caso de España y Grecia. Es decir, vivimos una primera paradoja: las ganancias se privatizan y las pérdidas se socializan. En 2011 el fmi solicitó un incremento en la cuota de los países miembros para permitir aumentar los fondos destinados al rescate de las naciones y enfrentar los problemas de crisis (en especial, al sistema financiero). Fue así que México aportó alrededor de 14 mil millones de dólares; segunda paradoja: el sur es prestamista del norte.

Costos de las crisis bancarias Porcentaje promedio del PIB 1970–2009

| Costo fiscal directo | Incremento Deuda Pública | Disminución del pib | |

|---|---|---|---|

| Crisis viejas1(1970–2006) | |||

| Economias avanzadas | 3.7 | 36.2 | 32.9 |

| Mercados emergentes | 11.5 | 12.7 | 29.5 |

| Todas | 10.0 | 16.3 | 19.5 |

| Crisis recientesi1(2007–2009) | |||

| Economias avanzadas | 5.9 | 25.1 | 24.8 |

| Mercados emergentes | 4.8 | 23.9 | 4.7 |

| Todas | 4.9 | 23.9 | 24.5 |

FMI, noviembre de 2008.

¿Por qué ocurrió este tsunami financiero?, ¿qué impactos tiene el proceso de financiarización en las naciones subdesarrolladas como las de América Latina?, ¿cuáles son las limitaciones al financiamiento productivo? Éstas son algunas interrogantes que serán abordadas en este artículo, cuyo objetivo es analizar cómo la mundialización financiera ha provocado una serie de transformaciones en los sistemas financieros —en particular en América Latina— que han modificado particularmente la forma funcional del sistema bancario tanto público como privado, afectando el proceso de financiamiento para las actividades productivas. Este artículo se divide en tres apartados: el primero estudia el uso de instrumentos financieros que permiten alcanzar los objetivos financieros propuestos por las empresas privadas y entidades públicas, lo que altera la función tradicional de ambos; el segundo analiza el proceso de financiarización adaptado tanto por las entidades privadas como públicas; y el último comprende algunas modificaciones fundamentales del sistema financiero en América Latina a partir del proceso de desregulación, lo que también ha alterado el patrón funcional del sistema financiero.

Desregulación e innovación: el principio del gran tsunamiLos mercados financieros se convirtieron, desde el rompimiento de Bretton Woods, en un espacio de renovada competencia entre empresas financieras y no financieras en la búsqueda de un rendimiento creciente. En particular el mercado de derivados se transformó en un vehículo de generación de liquidez y de ganancia muy importante tanto para bancos como para instituciones financieras no bancarias. Una de las razones de esta transformación fue la necesidad de las empresas (tanto financieras y no financieras como privadas y públicas) de alcanzar nuevos medios de financiamiento, considerando que su fuente tradicional como han sido el volumen, liquidez y administración financiera de sus reservas y todo tipo de líneas de crédito, se ha contraído. Tal como menciona Guillén, se ha presentado una creciente bursatilización (titulación) por la emisión de derivados y por una creciente dependencia de los agentes económicos respecto de los mercados financieros, en vez del crédito bancario (Guillén, 2011). Al respecto, Girón y Chapoy mencionan: El aumento inusitado de los productos financieros, resultado de la innovación financiera, provocó la fragilidad financiera. No sólo eso, infló la burbuja del sector inmobiliario por la fuerte especulación que se dio en aras de obtener ganancias a través de los títulos que financiaron la inversión en ese sector. En pocas palabras, la valorización del capital vía este tipo de instrumentos, al llegar a cierto nivel, ocasionó la baja en su valor y posteriormente la contracción del crédito. Así pues, la causa de la actual fragilidad financiera se encuentra en la crisis de las finanzas estructuradas, cuya explicación teórica se encuentra en la mencionada hipótesis de Minsky (2009: 50).

Para lograr lo anterior, los mega-conglomerados recurren a los mercados de derivados en los que se pueden generar nuevos ingresos, administrar sus activos, pasivos, capital y así lograr una gestión fiscal favorable. Como ejemplo tenemos a Bankers Trust, pionero (en 1984) en la utilización de swaps sobre intereses y divisas, unos de los instrumentos financieros derivados más utilizados en la actualidad y negociados en el mercado extrabursátil (otc), generándole ingresos de 70 mil millones de dólares que para la época fueron significativos (Soto, 2010: 125). Es decir, las operaciones bancarias que permitían generar mayores ingresos eran las especulativas y no las tradicionales y/o propias de la banca, como es el otorgamiento del crédito bancario.

Por lo que las tesorerías de los participantes se adaptaron a las mejores innovaciones y el personal más calificado para poder cumplir sus objetivos. Dentro de esos participantes tenemos, por ejemplo, a los conglomerados financieros como JP Morgan Chase, cuenta con un nivel de activos de 2.29 billones de dólares y 70 billones de dólares invertidos en derivados. Para el caso de los conglomerados no financieros, según datos de la International Swaps and Derivatives Association (isda), el 95% de las 500 empresas más grandes del mundo (isda, 2009) utilizan instrumentos financieros derivados. Este punto es fundamental para poder entender la complejidad de las operaciones con instrumentos derivados. Se ha utilizado lo más novedoso en cuestiones contables (llamada contabilidad creativa). Con la utilización de los ifd ha sido posible ocultar pérdidas o justificar ganancias y refinanciar pasivos, haciéndose cada vez más opaco tanto el balance de las empresas como de los intermediarios financieros, en particular el sistema bancario.

Algunos ejemplos de lo anterior son los casos del Banco Barings en Inglaterra, el cual quebró en 1995. Otro caso es la empresa Procter & Gamble que reportó pérdidas considerables, o el de Enron, de ser una de las compañías más grandes del mundo, quebró como consecuencia del manejo de productos derivados y el uso de la contabilidad creativa (para todos los casos ver Soto, 2010). En realidad, la propia desregulación ha permitido que las grandes empresas financieras y no financieras obtengan recursos por medio de los ifd. Aunque de manera desigual, la ganancia financiera generada con la innovación se ha distribuido a todo lo largo de los mercados financieros, especialmente en los mayores conglomerados financieros, pero también en los fondos de inversión y tesorerías de grandes empresas. A través del comercio de derivados, algunos intermediarios financieros y corporaciones pueden obtener una parte importante de sus ingresos que ya no proceden de sus actividades tradicionales (en el caso de los bancos, otorgando crédito). La utilización de estos instrumentos también permite la diseminación del riesgo a otro tipo de agentes, difundiendo ciertos riesgos hasta un punto permanecen ocultos tanto para los reguladores como para los propios grandes participantes en los mercados.

Lo anterior ha propiciado que los productos derivados generen y alimenten la formación de burbujas especulativas debido a la posibilidad de modificar los precios relativos de los activos financieros y no financieros, con esto se pueden generar olas de inflación financiera (no confundir con la inflación tradicional, ésta se refiere al incremento de los precios de los activos financieros, por ejemplo, los índices de las bolsas de valores o las acciones de empresas que cotizan en ellas), inestabilidad y crisis. Dichas burbujas han sido un factor esencial en la concentración de la actividad económica y financiera a lo largo del mundo económico crecientemente global. Según información de la unctad (2012), el crecimiento de las empresas trasnacionales es muy importante: sus beneficios pasaron de 400 mil millones de dólares en 1999 a más de 1.4 billones de dólares en 2011, mientras que su nivel de rentabilidad pasó de 4.2% a 6.6% en el mismo periodo. En América Latina se observa este crecimiento y concentración por ejemplo en el sector bancario, donde predominan los bancos españoles (Santander y bbva) y cuyos niveles de rentabilidad son superiores a los que presentan en sus matrices. Y un hecho significativo es la repatriación de utilidades, como lo menciona cepal (2011), al crecer de 20,000 millones de dólares en 2000 a poco más de 80,000 millones de dólares para 2010.

Por tanto, es fundamental esta parte para poder eliminar los obstáculos al desarrollo, tal como lo menciona Vidal: Uno de los signos que caracterizan la expansión de las etn es la concentración económica. Las etn, como lo plantea Furtado (1999), son un dato clave en el dinamismo del sistema capitalista, pero al mismo tiempo propician su inestabilidad, impulsan la concentración del ingreso y son las portadoras de las tendencias a la concentración y centralización del capital que caracterizan a la acumulación (Vidal, 2007: 67).

Asimismo han llevado a las empresas a buscar ingresos y rentabilidad para mantener al alza el precio de sus acciones. Las burbujas bursátiles más recientes habían llevado el precio de las acciones a niveles que no se corresponden con los resultados productivos, incluso provocando cambios significativos en conceptos contables, procesos de valuación de los distintos componentes del balance y en la formulación de los resultados. Como ejemplo tenemos los datos que el Banco Mundial maneja sobre la capitalización del mercado con respecto al pib para América Latina (precios de las acciones por las acciones que circulan), los cuales muestran que ésta pasó de 29.3% en 2003 a un nivel de 70% en 2007 y para 2011 descendió a 42%. Estos datos contrastan con los niveles de crecimiento productivo, los cuales son infinitamente inferiores (2.4%, 3% y 2.6% en los mismos años) al crecimiento en bolsa.

De tal manera que la contabilidad de las empresas ha sido reestructurada con la lógica de la financiarización de la economía, es decir, se busca incrementar sus ingresos mediante el manejo de la ingeniería financiera en mercados distintos al del producto (Guttmann, 2009; Palley, 2007, entre otros). Eventualmente al poder producir ingresos por medio de derivados, es evidente la posibilidad de gestionar los pasivos y la capitalización de una empresa o entidad pública.

Una forma de lograr estos objetivos es con el uso de los stocks options, por ejemplo, los cuales dan el derecho de comprar acciones de una empresa por debajo de sus precios de mercado. Tal es el caso de Enron, que emitió stock options para otorgárselas a sus ejecutivos como compensaciones, así como la utilización de entidades con fines específicos para realizar transacciones de derivados otc, que le permitió contraer préstamos sin registrar deuda, transferir pasivos y/o ganancias dependiendo del objetivo que se planteaban, o recurrir al Valor Hipotético a Futuro, el cual consiste en registrar ingresos/pérdidas de las operaciones financieras para así poder manipular el valor de las acciones. Todo lo anterior son los típicos ejemplos de contabilidad creativa.

Estas operaciones son una forma de compensación cuyo inicio parte desde la década de los ochenta del siglo pasado. Los instrumentos eran entregados a los empresarios y ejecutivos para después simular que nada de valor había cambiado de manos. Este tipo de incentivos dependen de la evolución de las acciones de la empresa en la bolsa, o sea del valor de las acciones en el corto plazo debido a que en este plazo es más fácil mejorar las apariencias de prosperidad que aumentar los beneficios reales. Es importante destacar que el componente principal de las remuneraciones de los más importantes directivos de los mega-conglomerados, en particular de los no financieros (cnf), está definido por los stock options. Como ejemplo tenemos el caso del ceo de Yahoo, el cual tuvo una compensación de 230 millones de dólares en 2004, cuando su salario oscila de 1 a 3 millones de dólares anuales.

Con este tipo de opciones las empresas podían deducir de sus impuestos las ganancias de sus empleados cuando ellos ejercieran sus opciones, pero las empresas no tuvieron que incluir este costo en sus declaraciones de ingresos ante los accionistas; es por ello que este tipo de opciones permitieron a las empresas exagerar sus ganancias visibles al tiempo de disminuir sus impuestos en forma considerable. En este tipo de operaciones los Inversionistas Institucionales2 (ii) juegan un papel fundamental, convirtiéndose en los negociadores y tenedores dominantes de las acciones de las mayores cnf. Realizan una constante compraventa de activos con el objetivo de obtener rentabilidad en el corto plazo. Al existir presiones por mantener al alza el precio de las acciones, los ii presionan sobre los directivos de las cnf para satisfacer su necesidad de mantener altos estos precios a través del mercado de derivados.

En resumen, los mega-conglomerados utilizan la contabilidad creativa para poder manipular sus estados contables, valiéndose para ello de la ingeniería financiera y el uso de ifd, con el apoyo de las grandes calificadoras como Fitch Rating, Standard & Poor's y Moody's. Partnoy (2003) afirma que las agencias de calificación han violado la ley al no divulgar los riesgos asociados con los bonos emitidos por los conglomerados, al dar calificaciones aaa a los bonos estructurados que son adquiridos por los usuarios, como fue el caso del condado de Orange en California, Estados Unidos, cuando en diciembre de 1994 le otorgaron calificaciones demasiado altas siendo que presentó quiebra; lo mismo ocurrió en la crisis subprime, cuando otorgaron calificaciones aaa a los bonos cdo emitidos por Goldman Sach, que representó grandes pérdidas a los tenedores de dichos instrumentos, o cuando las mismas agencias otorgaron calificaciones aaa al gobierno de Islandia justo antes de su quiebra en 2008 (Partnoy, 2003, 2011).

Es por ello que, a partir de la desregulación financiera, los mega-conglo-merados financieros y no financieros (públicos y privados) iniciaron una transición hacia la financiarización, es decir, dejaron de lado la actividad funcional de su industria e iniciaron un camino hacia el sector financiero y lograron así un incremento en sus ganancias. Para ello fue necesario realizar todo tipo de prácticas financieras que les permitieran lograr este objetivo y que desde luego no implicara un excesivo pago. Uno de los casos más emblemáticos es el de Enron, de ser una pequeña compañía de gas natural, se convirtió en poco tiempo en una de las compañías más grandes de Estados Unidos. Enron se dedicó a la operación con derivados, obtuvo grandes cantidades de dinero, pero no fue sostenible esta dinámica en el largo plazo y en 2001 se declaró en quiebra (Soto, 2010: 119). Y como describen Hull (2002) y Treviño (2011), existen otros casos como Procter & Gamble, Shell, Metallgesellschaft, Parmalat, China Aviation Oil, entre muchos otros han pasado por un escenario de crisis.

Beneficiados del proceso de financiarizaciónComo en todo proceso del sistema capitalista, existen ganadores (los menos) que aprovechan todo lo que está a su alcance para conseguir el máximo de utilidad, diseminando el mayor riesgo posible. La innovación ha permitido a los conglomerados financieros y no financieros utilizar la ingeniería financiera para poder aumentar su liquidez y diseminar riesgos. Las grandes empresas enfrentan una fuerte competencia, por lo que buscan una nueva forma de incrementar sus ganancias mediante el uso de sus tesorerías, las cuales manipulan sus estados financieros, permitiéndoles alcanzar sus objetivos económicos. Por ello, tanto los mega-conglomerados financieros como no financieros (privados como públicos) adoptaron un proceso denominado financiarización, el cual se refiere “…al creciente papel de las motivaciones financieras, los mercados financieros, los actores financieros y las instituciones financieras en las operaciones de las economías domésticas e internacionales” (Guttmann, 2009). Este proceso consiste en la búsqueda del máximo valor accionario, es decir, el objetivo de las corporaciones es incrementar el valor de las acciones en el corto plazo dejando en un segundo plano los objetivos de largo plazo (asociados a la parte productiva de la empresa).

En el mismo sentido, Krippner (2005: 174) define la financiarización como “…un patrón de acumulación en el cual los beneficios se acrecientan primariamente a través de canales financieros más que a través del comercio y producción de mercancías”. Asimismo Palley (2007) considera que “…han cambiado la estructura y operación de los mercados financieros y [son éstos] el corazón del proceso de financiarización, esto revela la necesidad urgente de restablecer el control efectivo de ellos”.3 El problema se hace mayor cuando las entidades públicas adoptan las mismas prácticas financieras que las privadas, esto es, el uso de los recursos públicos en operaciones de alto riesgo.

Es muy importante recalcar que estas transformaciones se han profundizado a partir de la década de los noventa del siglo xx cuando la administración pública adoptó los principios de la gerencia privada. Esto es, en un entorno de desregulación financiera, las economías (en particular en América Latina, pero sin dejar de lado muchos otros países como los europeos), adoptaron el modelo de ajuste sugerido por el Fondo Monetario Internacional y el Banco Mundial, donde se tenía como uno de los objetivos el desarrollo de la economía de mercado, lo cual se iba a llevar a cabo por medio de diversas estrategias como la reducción del espacio económico del Estado.

Es decir retomando a Guerrero (2004), la administración pública ha reflejado ineficiencia en el manejo de los recursos privados, por lo que es necesario llevar a cabo el proceso de exo-privatización, en el cual la producción de bienes y servicios públicos ahora es realizada por la administración privada y en una segunda instancia tenemos la endo-privatización, consiste en la sustitución de la administración pública de los intereses nacionales, por los principios de la gerencia privada, es decir, se sustituye la idea del bien público, la solidaridad, por la búsqueda de la ganancia; a decir de Guttmann (2009), vivimos en un sistema dominado por las finanzas.

Entonces, ¿quiénes son los ganadores de este modelo? Para Galeano (2010: 18), el sistema es muy racional desde el punto de vista de sus dueños extranjeros y de nuestra burguesía comisionista… Pero el sistema es irracional para todos los demás, que cuanto más se desarrolla más se agudizan sus desequilibrios y sus tensiones, sus contradicciones ardientes. En otras palabras, hablamos de los grandes conglomerados financieros y no financieros, los hedge funds y otros inversionistas institucionales.

Transformación del sistema financiero en américa latinaCon la apertura financiera, las tasas de interés dejan de tener el referente de la productividad nacional, sino que ahora se fijan, en parte, considerando a los mercados financieros internacionales y en particular la tasas de la fed, rompiéndose por tanto la relación funcional entre tasa de interés nacional y tasa de ganancia. Las transformaciones que se llevaron a cabo desde hace más de 30 años descansan sobre la premisa de que la represión financiera había estado generando ineficiencias en el mercado financiero. Se crearon competencias por fondos entre el sector público y el sector privado impidiendo que los sectores más dinámicos obtuvieran un financiamiento de mercado, se distorsionaban los precios de los activos financieros y no financieros, afectando el funcionamiento libre de los agentes que participaban.

Es innegable que las reformas estructurales y sus efectos en los países de América Latina fueron similares. En algunos casos se establecieron anclas cambiarias, hubo liberalización financiera y comercial, se “atacó” el alza de la inflación y se dio una serie de privatizaciones en todos los sectores. Desde el punto de vista de los resultados podemos destacar que existe una gran dependencia externa, las monedas están sobre-apreciadas y desde luego se han tenido escenarios de crisis profundas con efectos sociales considerables. Una de las transformaciones más importantes fue la del sistema bancario, el cual, por un proceso de privatización-extranjerización, modificó el patrón de financiamiento, que pasó de uno tradicional (Gráfica 1) a la adopción, por parte de las filiales, de las mismas prácticas financieras de las matrices extranjeras.

La fuente de financiamiento de las empresas se modificó, esto repercutió en todo el ciclo del proceso productivo como inversión, empleo, ingresos, consumo y ganancia. Esto es, al adoptar las filiales las mismas prácticas financieras de sus matrices, se dejó de lado la parte de la inversión productiva, lo que condujo a un estancamiento económico profundo; a su vez las grandes empresas, por la presión en la búsqueda de la ganancia, modificaron su actuar, es decir, comenzaron un proceso de financiarización provocando la pérdida de la parte productiva (inversiónempleo), sustituida por la parte financiera (bursatilización de activos-pasivos).

Si analizamos el caso de México, uno de los efectos más significativos de la desregulación financiera es la forma de cómo operan las tesorerías de las empresas, las cuales pueden usar la ingeniería financiera para manipular sus estados financieros y pagar menos impuestos (Soto, 2010). Es decir, se utilizan las empresas para fines específicos (efe) para ocultar el perfil ganancias/pérdidas, según convenga. Pueden manejar el valor hipotético a futuro para incrementar sus utilidades en el periodo que deseen, todo esto mediante el uso de ifd. Tanto las empresas financieras como las no financieras utilizan la contabilidad creativa de forma que pueden ingresar más recursos a la empresa y/o diseminar pérdidas, etcétera. Los grandes conglomerados han hecho de esta práctica algo cotidiano, aunque los resultados no siempre sean como ellos esperan. Tenemos el caso de las grandes automotrices, aerolíneas, bancos, etcétera, que han reportado serias pérdidas (reales) por el mal manejo que han tenido sus tesorerías en el uso de instrumentos derivados.

Uno de los casos más emblemáticos y que pueden explicar la contabilidad creativa es el de Enron. En Soto, (2010) se pueden observar dos formas para poder manipular el perfil ganancia/pérdida:

a)Reservas prudenciales o cuentas ficticiasLos operadores llevan un registro de sus operaciones; en lugar de registrar en algunas transacciones la ganancia completa, la separan en dos: la primera porción refleja las ganancias reales que el operador reporta, y en la segunda —reserva de prudencia– figura el resto. Esta última porción puede ser utilizada para compensar pérdidas futuras.

Este método era eficaz para las transacciones con derivados a largo plazo debido a que era difícil determinar una valoración precisa a partir de una fecha específica para esos contratos, y esta última porción daba un respiro en casos de pérdidas en derivados.

b)Curvas a futuroLos operadores ingresaban sus ganancias marcando curvas a futuro, es decir, las diversas tasas a las que se negociarían los productos para su entrega en fechas futuras específicas. Este tipo de curvas son muy importantes para las operaciones con derivados porque determinan el valor de un contrato de derivados al día.

Las reservas prudenciales y las curvas a futuro eran prácticamente complementarias. Los operadores que generaban utilidades podían utilizar las reservas prudenciales para disminuir sus ganancias con el fin de utilizarlas al año siguiente de tal manera, los que perdían dinero podían marcar mal sus curvas de futuro con la finalidad de procurar ganancias con las cuales pudieran compensar las pérdidas.

Esta práctica comenzó desde 1997. Los operadores manipulaban el perfil ganancias/pérdidas para adaptarlo a las contabilidades imaginarias,4 ésto impulsó el precio de la acción de Enron, alcanzando un tope de 90.56 dólares por acción en agosto del 2000 (Soto, 2010: 118). Esto último provoca que los gobiernos recauden menos recursos debido, en parte, a que las empresas reportan pérdidas virtuales o las ganancias se establecen en efe.

Por lo anterior, cuando las operaciones de los conglomerados financieros y no financieros no resultan como esperan, buscan una forma de compensar sus pérdidas: anuncian pérdidas para pagar menos impuestos, despiden personal para ahorrar costos, según la visión empresarial ortodoxa, y esperan el rescate del gobierno para saldarlas. En cualquier caso los efectos en las finanzas públicas son negativos y como resultado de ello también los resultados de crecimiento y redistribución del ingreso.

Otro caso que debemos destacar es el de Argentina. A pesar de la relativa bonanza del sector bancario y de la incipiente expansión económica reportada en 2011, se ha mantenido un ritmo de desaceleración de la intermediación financiera (Banco Central de la República de Argentina, 2011) reflejado en el crédito interno provisto por el sector bancario (según los indicadores del Banco Mundial, se situaba en un nivel mayor al 50% con respecto al pib en 2002 y en 2011 se encontraba en 31%), esto repercute en una contracción económica considerable que contrasta, como ya mencionamos, con los rendimientos sobre activos (roa) y capital (roe) que superan con mucho los estándares que se manejan a nivel internacional (estas variables miden el rendimiento y la rentabilidad del sistema bancario); podemos destacar el caso de México para explicar este último punto. A pesar de las condiciones económicas de estancamiento (un nivel del producto interno promedio anual de 2000 a 2012 por debajo del 2.5%); entre otras variables significativas, el rendimiento bancario se ha mantenido al alza, medido por el roe y roa (Soto, 2010: 195).

Es decir, existe una relación inversa de crecimiento del sector bancario y financiamiento al sector productivo, ésto comprueba lo anteriormente mencionado para el caso de México. Hay un cambio funcional del sistema bancario, es decir, el negocio bancario no es el otorgamiento del crédito, sino otro tipo de actividades como pueden ser la innovación financiera con el uso de instrumentos derivados (Soto, 2010).

Chile es otro caso. A partir de la privatización de su sistema de pensiones para así poder financiar las actividades del sector privado, es decir, exponer los recursos de los trabajadores en actividades de alto riesgo. Lo mismo ocurre en México, donde se permite que las pensiones se inviertan en mercados de alto riesgo como es el de derivados; esta privatización ha servido al capital bancario para adquirir tanto deuda pública como ifd, ésto nuevamente implica que las ganancias se privatizan, pero en caso de pérdidas, éstas se socializan. Al respecto, Rodríguez menciona: En el caso de las aportaciones a la seguridad social, se convirtieron en una de las fuentes de capital de trabajo y ganancia más importantes para el sector financiero, sustituyendo inclusive a la inversión extranjera conforme avanzó la reforma a los sistemas de pensiones del país que inició a finales de los ochenta, pues esta última no solamente implicó que los fondos de esos sistemas fueran administrados por instituciones financieras sino que les permitió a dichas instituciones adquirir instrumentos financieros (inclusive con tasa de interés variable) Rodríguez, 2012: 158).

En América Latina, el proceso de desregulación y liberalización ha contraído los canales de financiamiento, exceptuando al empresariado trasnacional. Otro problema es que el modelo financiero neoliberal “sugiere” la privatización o liquidación de la banca pública de desarrollo que tiene como objetivo otorgar crédito al sector productivo nacional, pues según los impulsores de las reformas estas instituciones son ineficientes y poco productivas e incrementan el déficit público, por lo que deben dejar de operar o, como menciona Soto, (2010), deben adoptar prácticas financieras privadas como el manejo de ifd.

Como ya se ha comentado, las innovaciones financieras han provocado que los Estados dejen de lado la planeación y dependan tanto de inversión extranjera como de asistencia bilateral y multilateral, ingresos provenientes de las materias primas que exportan entre otras fuentes de ingresos, es decir, dependencia financiera, por lo que las empresas que requieren recursos como las pymes son financiadas por sus proveedores o por los circuitos financieros informales. Por lo anterior, en América Latina se cuenta con un sistema financiero heterogéneo (las grandes empresas sí tienen acceso a los canales de crédito, tanto público como privado), lo que imposibilita generar mercado interno y efectos multiplicadores y, como fin último, desarrollo humano.

Sobre la dependencia financiera, Correa (2006) afirma que ésta se ve agudizada debido a que las naciones de América Latina cuentan con monedas domésticas débiles y éstas deben hacer frente a sus compromisos de deuda con monedas fuertes. Algo muy particular en el proceso de financiarización en las economías latinoamericanas es su posición como activos de segundo orden dentro de las operaciones especulativas internacionales. Esto es porque las naciones americanas fomentan las transacciones especulativas de los ii y de los conglomerados bancarios por diversas vías como son: recursos que se originan del sistema de pensiones, operaciones con deuda pública, adquisición de empresas estatales, especulación en mercados de divisas así como en los precios de los principales commodities (petróleo, granos básicos, gas natural, metales, etcétera).

Ante este escenario, ¿cómo pueden los gobiernos financiar las actividades que procuren bienestar a su población si utilizan recursos públicos para rescatar a empresas privadas de la bancarrota? En México se destinó entre 15 y 20% del pib en la crisis de 1994/1995, y en años subsecuentes se han rescatado ingenios, aerolíneas, carreteras, entre otras cosas más y se cierra la cartera cuando se trata de ampliar la infraestructura educativa, de salud, etcétera.

El financiamiento del desarrollo es esencial, pero mientras no se eliminen las barreras al mismo las naciones de América Latina no podrán salir del sub-desarrollo. Correa (2008) distingue tres límites al financiamiento:

- a)

Dependencia de los flujos de capital externo, puesto que éstos han venido requiriendo de flujos de capital crecientes por concepto de utilidades, dividendos e intereses. El costo de estos flujos excede a los flujos mismos.

- b)

La condición de monedas locales débiles en el entorno del sistema monetario internacional, y

- c)

Renuncia de los gobiernos locales a sostener un grado deficitario moderado cuando los procesos inflacionarios han quedado atrás.

Los problemas que la pobreza y marginación generan, acompañados de escasez de agua, de suelos fértiles, etcétera, complican el panorama; por tanto debe actuarse de inmediato, el desarrollo humano debe ser el objetivo prioritario, no debe esperarse a alcanzar crecimiento económico para enfrentar los problemas; la concepción clásica ha fracasado.

ConclusionesLa burbuja financiera que comenzó desde finales de la década de los ochenta del siglo pasado ejerce presión en los países europeos, junto con Estados Unidos, pero la epidemia puede ser mayor en economías que tienen ingresos que dependen de la venta de un solo producto (materias primas como son las agrícolas y energéticos, o por el ingreso proveniente de remesas de trabajadores) como es el caso de muchos países de América Latina.

Esta profundización de la crisis está generando un mayor número de pobres; datos de las Naciones Unidas y la cepal así lo demuestran. Aunado a lo anterior, el bajo crecimiento y la falta de políticas que combatan los problemas prometen un futuro nada alentador.

Deben combatirse los problemas de manera estructural pero actuando en lo inmediato; la población lo exige. Es preciso diseñar políticas tanto gubernamentales como públicas que permitan salir del subdesarrollo, del atraso, marginación y pobreza en la que está sumida la gran mayoría de las naciones de América Latina. Los gobiernos deben asumir su responsabilidad en áreas como educación, salud, vivienda, creando programas que combatan la pobreza y el atraso en las áreas mencionadas, entre otras, y no sólo administrar esos problemas. Se deben crear programas públicos de empleo que permitan dotar a la población de ingresos para poder dinamizar el mercado interno. Para ello los salarios deben ser justos, a fin de permitir a la población la vida digna a la cual tiene derecho (Soto, 2010).

Éstas deberían ser las tareas básicas a cumplir por los gobiernos latinoamericanos, pero tienen ciertas restricciones que les impiden hacerlo, tal como lo menciona Guillén (s/f): a) concentración del ingreso, b) sobreendeudamiento interno y externo, c) políticas cambiaria, fiscal y monetaria restrictivas. Lo anterior provoca un fuerte estancamiento económico y el aumento de la desigualdad, característicos del modelo neoliberal.

Es necesario replantear el modelo económico actual por uno alternativo que priorice el desarrollo de la población, fortaleciendo el mercado interno mediante políticas que procuren aumentar la demanda interna a través de una mejora en el ingreso de la población; sólo el empleo bien remunerado puede lograrlo. Las naciones tienen condiciones distintas, cada una de ellas debe adoptar las políticas que necesite, pero en general, deben procurar alcanzar y fortalecer su soberanía plena mediante la transformación de las estructuras productiva y social.

Guillén (s/f), citando a Furtado, menciona que la estrategia debe contener al menos los siguientes puntos:

- a)

retomar el mercado interno como el centro dinámico de la economía,

- b)

revertir el proceso de concentración de la renta y eliminar la pobreza extrema,

- c)

hacer descansar el financiamiento del desarrollo en el ahorro interno y reducir el peso del servicio de la deuda externa,

- d)

aplicar políticas monetarias, cambiarias y fiscales compatibles con el proceso de desarrollo.

Debemos terminar diciendo, el desarrollo latinoamericano debe ir acompañado de un fuerte impulso de financiamiento público en particular por medio de la banca de desarrollo, la cual ha dejado de ser el impulsor del mismo, tal como lo destacan Vidal y Marshall (2010). Naciones como Brasil han tomado la iniciativa; países como Ecuador desean revertir pero continúan dolarizados; México es un caso excepcional (economía con doble patrón monetario, dependiente de los Estados Unidos, su sistema financiero está prácticamente en manos de extranjeros, entre otras características nada positivas); en Bolivia la oligarquía impide el despegue; Venezuela, con sus múltiples confrontaciones.

La población exige una transformación, la participación ciudadana es esencial para lograrlo, y junto con el cambio de políticas de los gobiernos se podrá alcanzar este objetivo. Un pueblo enfermo, sin educación y con miedo es fácil de dominar; tal vez por ello no se le conceden las condiciones mínimas a las que por derecho universal debe acceder.

Para quienes operan los derivados (visión ortodoxa), tales como los inversionistas institucionales y bancos principalmente, afirman que los ifd se crearon para disminuir los riesgos financieros y mejorar la eficiencia financiera y que el precio de estos instrumentos depende de la tendencia futura del valor subyacente o de referencia. Para otros operadores, analistas y académicos principalmente (visión heterodoxa), los derivados sirven como medio para realizar actividades de especulación y evadir aspectos impositivos y legales con el fin de generar ingresos extraordinarios, provocando en algunos casos dificultad para las instituciones financieras y monetarias en la consecución de sus objetivos (Soto, 2010).

Están conformados por compañías de seguros, fondos de pensión, sociedad de inversión y fondos especulativos (cobertura) principalmente.

Cfr. Chapoy y Girón, “Financiarización y titulización. Un momento Minsky”, en Economía UNAM, vol. 6, núm. 16, México, unam, 2009.

El término contable empleado en este tipo de operaciones es el de Valor Hipotético a Futuro, que registra entradas de capital aunque no se haya hecho efectiva la transacción. Esto por medio de contratos de futuros sobre algún subyacente, lo que implicaría “entrada de divisas” que se registrarían como ganancias y así poder influir en el precio de las acciones de la empresa.