El presente artículo propone un análisis del modelo de desarrollo argentino pos convertibilidad dentro del actual proceso de transformación del capitalismo y superación de la fase neoliberal como estrategia de desarrollo. Presentamos la teoría de la regulación como el marco teórico sobre el cual se sostiene nuestro estudio y conceptualización del modelo de desarrollo. A partir de allí avanzamos en la caracterización de los principales elementos de la estrategia de desarrollo que derivaron en la crisis del 2001, abriendo espacio para la reconversión de las estructuras sociales y económicas que contienen al capitalismo en Argentina. En este contexto, abordamos el análisis de la configuración del modelo de desarrollo para el periodo 2003–2010 con el objetivo de determinar el alcance transformador en relación al ciclo neoliberal.

This article proposes an analysis of the post-convertibility development model within the current process of the transformation of capitalism and overcoming the neoliberal phase as a development strategy. We present the theory of regulation as the theoretical framework on which our study and conceptualization of the development model rests. From there, we advance in defining the key elements of the development strategy that led to the 2001 crisis, making way to reorganize the social and economic structures of Argentinean capitalism. In this context, we analyze the configuration of the development model from 2003–2010 to determine the scope of transformation relative to the neoliberal cycle.

Le présent article propose une analyse du modèle de développement argentin post convertibilité dans l'actuel processus de transformation du capitalisme et de dépassement de la phase néolibérale comme stratégie de développement. Nous présentons la théorie de la régulation comme le cadre théorique sur lequel se fonde notre étude et notre conceptualisation du modele de développement. À partir de lá nous avançons dans la caractérisation des principaux éléments de la stratégie de développement qui ont abouti á la crise de 2001, ouvrant la voie de la reconversion des structures sociales et économiques qui contiennent le capitalisme en Argentine. Dans ce contexte, nous abordons l'analyse de la configuration du modèle de développement pour la période 2003–2010 dans le but de déterminer la portée de la transformation par rapport au cycle néolibéral.

O presente artigo propõe uma análise do modelo de desenvolvimento argentino pós-conversibilidade dentro do atual processo de transformação e superação da fase neoliberal como estratégia de desenvolvimento. Apresentamos a teoria da regulação como o marco teórico sobre o qual se sustenta o nosso estudo e conceptualização do modelo de desenvolvimento. A partir disso, avançamos na caracterização dos principais elementos da estratégia de desenvolvimento que derivaram na crise de 2011, abrindo espaço para a reconversão das estruturas sociais e econômicas que contêm ao capitalismo na Argentina. Neste contexto, abordamos a análise da configuração do modelo de desenvolvimento para o período 2003–2010 com o objetivo de determinar o alcance transformador em relação ao ciclo neoliberal.

El periodo de análisis propuesto para este trabajo (2003–2010) constituye una etapa marcada por el quiebre del neoliberalismo y el comienzo de un nuevo ciclo de transición del desarrollo argentino. En este contexto, adquiere relevancia el análisis desde la teoría de la regulación para explorar si existió una reconversión suficiente de las estructuras económicas y sociales que permita hablar de una nueva estrategia de desarrollo.

La escuela regulacionista parte de un objetivo amplio para evaluar el estado del desarrollo: la búsqueda de las condiciones estructurales de reproducción de los modos de desarrollo a partir del estudio de las transformaciones y crisis del capitalismo (Aglietta, 1979: 337–339). De esta manera, con una mirada economicista heredada del marxismo, esta escuela de pensamiento analiza las contradicciones del capitalismo y los conflictos de interés en las relaciones sociales para identificar las causas que imposibilitan el desarrollo y permiten la reproducción de las inequidades.

Con el objetivo de develar cómo el capitalismo se reconvierte a partir de sus crisis, la teoría de la regulación propone el estudio de las formas institucionales –entendidas como las codificaciones de las relaciones sociales fundamentales que promueven, condicionan o restringen comportamientos en una sociedad– que constituyen el modo de regulación y permiten la persistencia de un modo de producción en un tiempo histórico determinado (Boyer, 2007: 48). De esta manera, la escuela de la regulación plantea un análisis dialéctico de los modelos de desarrollo, entendiéndolos como una articulación entre un modo de producción y un modo de regulación específico (Boyer y Seillard, 1997: 208).

Nuestra propuesta de trabajo busca ofrecer una visión general sobre la situación del desarrollo en Argentina sin escapar a las especificidades propias de un proceso sumamente complejo, en el que para su determinación se conjugan elementos sistémicos externos e internos de carácter político, económico y social.

En este sentido, el trabajo pretende constituirse como un aporte al debate en torno a la conceptualización del desarrollo en un contexto de oportunidad para la superación del neoliberalismo. Desde allí, elevamos el objetivo de analizar y caracterizar la situación del desarrollo nacional para identificar aquellos elementos específicos que permitan sostener un carácter distintivo del periodo 2003–2010. Ahora bien, abordar la tarea de identificar la existencia de un nuevo ciclo del desarrollo nacional resulta un complejo trabajo por su generalización; por lo tanto, para avanzar hacia su consecución intentaremos develar las siguientes interrogantes encolumnadas en dos ejes principales.

En primer lugar, respecto a la crisis del capitalismo neoliberal argentino, el trabajo apunta a problematizar las siguientes cuestiones: ¿Qué significó la crisis de 2001 para el ciclo del capitalismo argentino? ¿Constituye esta crisis el agotamiento de la estrategia neoliberal o funcionó como un argumento para su restructuración, trastocando los elementos que permitieron su reproducción?

El segundo eje de preguntas-guía refiere al reordenamiento de las estructuras capitalistas a partir de 2003 y los límites en la estrategia para la constitución de un nuevo modelo de desarrollo. En este sentido, pretendemos responder a los siguientes cuestionamientos: ¿Qué características adquiere el desarrollo económico y social en este nuevo periodo? ¿Existen elementos que permitan diferenciar el nuevo modo de regulación respecto del neoliberal? ¿Tuvo esta nueva estrategia un impacto distintivo en los indicadores sociales? ¿Existen evidencias para fundamentar un cambio en la estructura productiva y el proceso de acumulación? ¿Cuáles son los elementos que permiten la persistencia de las estructuras neoliberales? ¿Qué procesos, políticas e iniciativas concretas tuvieron un impacto diferenciador respecto de las formulaciones neoliberales? ¿Qué sectores adquieren relevancia como factores de ralentización y aceleración del desarrollo nacional a partir de 2003?

La teoría de la regulación como marco para la evaluación del desarrolloLa escuela regulacionista nace en Francia, a comienzos de la década de los setenta, germinada a la luz del inicio de “las décadas de crisis” del capitalismo (Hobsbawm, 2003: 408). Los primeros regulacionistas surgieron dentro del grupo de investigación parisino Centre d'Etudes Prospectives d'Economie Mathématique Appliquées a la Planification (cepremap), cuyos referentes más reconocidos son Michel Aglietta, Alain Lipietz y Robert Boyer.

Siguiendo a Boyer, podemos identificar algunas de las cuestiones centrales de la teoría de la regulación, que en un principio estuvo abocada al estudio de la crisis capitalista del año 1973 y luego, debido fundamentalmente a las nuevas dinámicas que adquiere el capitalismo, fue diversificándose hacia un entramado de cuestiones más complejas con el identificar cuáles son las instituciones de base necesarias y suficientes para caracterizar el capitalismo, y desde allí intentar comprender el funcionamiento y los ciclos del capitalismo para dilucidar cómo se transforma, si por selección y eficacia (como pretenden los enfoques clásicos) o por intervenciones y determinantes de naturaleza política (Boyer, 2007: 13–14).

De esta forma, la escuela regulacionista se erige sobre el objetivo de “refundar el pensamiento crítico”, debilitado hacia la década de los setenta por el resurgimiento de la ortodoxia neoliberal y la crisis del marxismo (Bustelo, 1994: 150). La escuela de la regulación nace diferenciándose de la ortodoxia neoclásica al tomar elementos de dos escuelas heterodoxas: por un lado, encuentra inspiración en el trabajo y las interpretaciones sobre el funcionamiento del capitalismo de Marx; y por otro lado, toma conceptos de la escuela heterodoxa keynesiana y la importancia que ésta otorga a las instituciones. Por lo tanto, se eleva como un enfoque multidisciplinario tomando elementos de la economía y la historia fundamentalmente, pero también de la sociología, la ciencia política, el derecho y las relaciones de trabajo, entre otras.

El modelo de desarrollo constituye el elemento central de análisis de la escuela regulacionista. Es concebido como el resultado de “la articulación específica de un régimen de acumulación del capital y de un modo de regulación dentro de cada formación social” (Neffa, 2006: 302).

De esta caracterización emergen dos conceptos fundamentales: regímenes de acumulación (como sistema de producción y consumo) y modo de regulación. Podemos definir el régimen de acumulación como el esquema de crecimiento de una economía nacional para un periodo particular, determinado fundamentalmente por las relaciones sociales de producción, reproducción e intercambio (Neffa, 2006: 280). El régimen de acumulación contiene el “conjunto de regularidades que aseguran un proceso general y relativamente coherente en la acumulación del capital que permiten reabsorber y postergar en el tiempo los desequilibrios y distorsiones inherentes al propio proceso” (Boyer y Selliard, 1997: 201). De esta manera se instituye a partir de las condiciones históricas y sociales de las configuraciones económicas y políticas. Desde allí, la teoría de la regulación analiza la realidad de las estructuras de producción y organización social, es decir, las condiciones productivas y financieras, las relaciones comerciales y las formas de organización del trabajo.

Por su parte, el modo de regulación refiere a las reglas y normas sociales que controlan y terminan de definir el régimen de acumulación. Principalmente desde su interacción con los distintos agentes económicos y no económicos que participan en él, generando un conjunto de regularidades sobre el cual se constituye el funcionamiento que permite la adecuación a largo plazo de las dinámicas y condiciones de la producción y del consumo. El modo de regulación estará determinado por las formas institucionales y estructurales que promueven, condicionan o restringen comportamientos en una sociedad, permitiendo la reproducción de una estructura dominante y de las relaciones sociales fundamentales (Boyer, 2007: 63).

Los autores regulacionistas coinciden en identificar cinco formas fundamentales de regulación que deben ser estudiadas para caracterizar un modelo de desarrollo. Éstas son: la forma y el régimen monetario; las formas y dinámicas del mercado; el lugar del Estado en la estrategia de desarrollo; la interacción con el sistema internacional, tanto en la forma de inserción de la estructura productiva en el mercado mundial como en la adhesión al régimen internacional que regula las relaciones entre los Estados; y por último, la relación salarial como la configuración amplia de la relación capital/trabajo.

El análisis de estas formas estructurales del modo de regulación permite acercarnos a una comprensión amplia de la estrategia de desarrollo y su impacto al interior de la sociedad. Para dimensionar los cambios y profundizar el análisis de las variables que sugieren el inicio de un proceso de conversión del desarrollo, exponemos brevemente las principales características que condujeron a la crisis del modelo neoliberal, para luego centrarnos en el análisis del nuevo periodo a partir de las transformaciones en el modo de regulación y su alcance en el régimen de acumulación.

Consecuencias del modelo de desarrollo neoliberalEl origen del modelo de desarrollo neoliberal argentino se remonta a la década de los setenta, durante la última dictadura militar. El Proceso de Reorganización Nacional inauguró un periodo de gran volatilidad económica y crisis recurrentes, poniendo fin al modelo de Industrialización por Sustitución de Importaciones (1930–1976). Ya en la década de los ochenta los principales organismos de crédito internacionales y el Departamento del Tesoro de Estados Unidos impulsaron una serie de requisitos como condición necesaria para el desarrollo económico, conocidos como el Consenso de Washington, cuyos principios básicos –articulados en la triple lógica: desregularizar, liberalizar y privatizar– fueron aplicados de manera casi dogmática en Argentina durante el gobierno de Carlos Menem desde 1989. De esta manera, durante la década de los noventa se produjo la consolidación del modelo neoliberal y de la transformación de la estructura económica nacional, resintiendo el tejido social y generando una profunda deslegitimación de la política, que derivó en la inevitable implosión del modelo en la crisis multidimensional de 2001.

Entre los elementos constitutivos de este modelo se destaca el límite autoimpuesto por el Estado en sus funciones tradicionales como productor, prestador de servicios y planificador; descentralizando sus responsabilidades y desregulando las relaciones económicas. A su vez, se priorizó la renta financiera por sobre la renta productiva, resultando en el desplazamiento de la industria como eje dinamizador del desarrollo (que pasó de representar el 25% del pbi en la década de los setenta al 17% a fines de los noventa) y redirigiendo los capitales hacia el mercado financiero, con el consecuente fomento de la especulación. En este marco se consolidó una estructura productiva especializada en actividades recursos-naturales-intensivas que benefició principalmente a los grandes grupos económicos nacionales y a las empresas trasnacionales.

Otra de las características específicas fue la concentración y extranjerización de la estructura productiva y el comercio exterior, producto de las nuevas alianzas entre los grupos económicos locales y el capital extranjero. Consecuentemente, durante este periodo se forjó un nuevo perfil internacional de la estructura productiva caracterizado por la acelerada apertura comercial, que junto con la paridad cambiaria derivó en una inserción dependiente y vulnerable.

Asimismo, el proceso privatizador se llevó a cabo en un marco de múltiples irregularidades, y la acción del Estado –mediante decisiones políticas– fomentó la formación de monopolios y oligopolios que “se constituyeron en uno de los atractivos centrales del negocio de las privatizaciones” (Thwaites Rey y López, 2004: 8). Germinaron conglomerados empresariales formados por los grandes grupos económicos locales (socios del Estado desde 1976), que se asociaron con empresas y representantes de la banca extranjera, dando forma a grupos de poder con fuerte capacidad de incidencia en el planeamiento de la economía y la política (Colombo, 2004: 39).

Como resultado de la vigorización del régimen de acumulación financiera iniciado en la década de los setenta, junto con las condiciones de precarización y flexibilización del empleo y la ineficiencia de las políticas sociales, durante la década de los noventa se produjo la consolidación del modelo de desarrollo neoliberal. A partir de allí, las rápidas transformaciones que este modelo impuso sobre la estructura económica, política y social tuvieron su expresión en el espectacular aumento del desempleo, la pobreza, la indigencia y la desigualdad.

El desempleo, que a comienzos de la década de los noventa era de 6.9%, alcanzó su máximo histórico hacia el 2002 superando el 20%. A su vez, la caída del empleo y los salarios produjeron un aumento significativo de los niveles de pobreza: según el indec, en el año 2002 más del 50% del total de la población se encontraba en condiciones de pobreza, del cual el 24.8% se hallaba en situación de indigencia. Por su parte, la distribución del ingreso, expresada por el coeficiente de Gini, manifestó un importante aumento de la concentración económica pasando de 0.47 en 1995 a 0.53 en 2002. En el mismo sentido, la brecha entre el 10% de la población más rica y el 10% de la más pobre pasó de ser de 15 veces a 24 hacia 1997.

En conjunto, estos elementos se articulan como la enunciación de las condiciones contradictorias del modelo que derivaron en su implosión y crisis en el año 2001–2002.

Argentina ¿hacia un nnuevo modelo de desarrollo?La crisis de 2001–2002 abrió espacios para la transformación del modelo de desarrollo a través de los cambios en las formas institucionales que conforman el modo de regulación y, a su vez, condicionan los sistemas de producción y consumo. De esta manera, a partir de esta premisa elevamos nuestro objetivo de identificar la existencia de elementos suficientes para conceptualizar la transformación hacia un nuevo modelo de desarrollo, mediante el estudio de las cinco formas institucionales fundamentales del modo de regulación.

Forma institucional Régimen MonetarioLa forma y el régimen monetario es la modalidad a través de la cual los sujetos hacen posible las relaciones mercantiles, en una época y en un país determinado. Dentro del análisis de esta forma institucional, para nuestro periodo de análisis adquiere relevancia el fin de la convertibilidad y el establecimiento de una tasa de cambio real competitiva.

El tipo de cambio devaluado influye directamente en el perfil económico de inserción internacional y en la fisonomía de la estructura productiva interna. El fin de la convertibilidad constituye la característica central de la nueva configuración del régimen monetario que, junto con los elementos que veremos a continuación, posibilitó el surgimiento de un nuevo patrón de crecimiento e inauguró el proceso de reconfiguración de fuerzas dentro de las relaciones sociales de producción.

La devaluación produjo un inmediato y profundo efecto, no sólo sobre la tasa de cambio sino sobre la estructura de precios interna en general, afectando negativamente los ingresos reales de los asalariados. A su vez, durante 2002 la economía argentina alcanzó su pico recesivo con una variación del pbi del −10%. En este contexto de crisis se sucedieron movilizaciones sociales y episodios de represión que finalmente forzaron al entonces presidente Eduardo Duhalde a adelantar el proceso electoral que llevaría a Néstor Kirchner a la presidencia en 2003.

A partir de allí, el nuevo patrón de crecimiento inaugurado sobre una tasa de cambio competitiva auguró el éxito del nuevo ciclo económico argentino en un contexto regional de bonanza y crecimiento. Dentro del contexto regional, Argentina se destaca como el país cuya economía presenta la mayor tasa de crecimiento acumulativo entre los años 2002 y 2010 con una tasa mayor al 7%.

Existen una serie de características coyunturales propias al contexto latinoamericano que beneficiaron tanto a Argentina como a otros países de la región. Entre ellas se encuentra el aumento de los precios internacionales y la demanda de los productos exportables de la región, y el exitoso proceso de desendeudamiento en Argentina, Venezuela, Brasil, México y Uruguay, que cancelaron sus deudas con el fmi e implementaron una política de pago anticipado de amortizaciones de sus deudas externas.

Por su parte, el mayor crecimiento que evidencia la economía argentina puede explicarse en función de los cambios internos generados en el nuevo marco de transición del modelo de desarrollo. De esta manera, en tanto la mayoría de los países de la región no modificaron significativamente su patrón de crecimiento respecto de la década del noventa (cenda, 2007: 10–14), en Argentina se produjo un proceso de cambio que comenzó con la devaluación y la interpelación al régimen de acumulación basado en la valorización financiera vigente durante la última parte del siglo xx (Azpiazu y Schorr, 2010: 36).

De estos cambios debemos subrayar, en primer lugar, el establecimiento de una tasa de cambio real competitivo y las continuas intervenciones estatales para contener la apreciación de la moneda en un contexto superavitario.1 En segundo lugar, el dinámico proceso de reindustrialización y reactivación de la capacidad productiva que se convirtió en el nuevo motor del crecimiento económico. Por último y como consecuencia del crecimiento y la reactivación económica, sumado a un conjunto de medidas gubernamentales de corte social y distributivo, se forjó un proceso de fortalecimiento del mercado interno.

De esta forma, el fin de la convertibilidad constituye uno de los determinantes centrales del nuevo patrón de crecimiento, recomponiendo las relaciones de producción y reactivando el proceso de acumulación del capital. En suma, el fin de la paridad cambiaria significó un punto de quiebre del régimen de la valorización financiera y el inicio de un proceso de transición hacia un nuevo régimen de acumulación.

Forma institucional MercadoLa siguiente forma fundamental corresponde a las características que adquiere el mercado y la relación entre las unidades y sectores que lo componen. El mercado puede adquirir disposiciones diversas, distinguiéndose los casos extremos de relaciones competitivas o monopólicas, según la validez de las relaciones sea definida por el propio mercado o ex ante por reglas sociales generales. A partir de allí, existe todo un universo de tipos de relaciones que se dan dentro del mercado y que deben ser definidas para el análisis del modo de regulación.

La característica principal que adquiere en esta etapa es que el mercado se encuentra fuertemente regulado por el Estado, que intenta corregir los desequilibrios y redirigir la inversión y los beneficios desde los sectores más dinámicos hacia aquellos que necesitan incentivos para su funcionamiento.

La expansión del mercado a partir del año 2002 se revela como una de las más importantes de su historia no sólo por su magnitud, sino principalmente por su carácter sostenido, iniciando un periodo de crecimiento ininterrumpido a una tasa promedio del 7.6% hasta 2010.2 Al analizar cómo se comporta ese crecimiento en función de los valores per cápita, damos cuenta de la existencia de un proceso de recuperación hasta 2007 de los valores promedio de la década de los noventa, y recién a partir de allí comienza a consolidarse un nuevo perfil del ciclo económico.

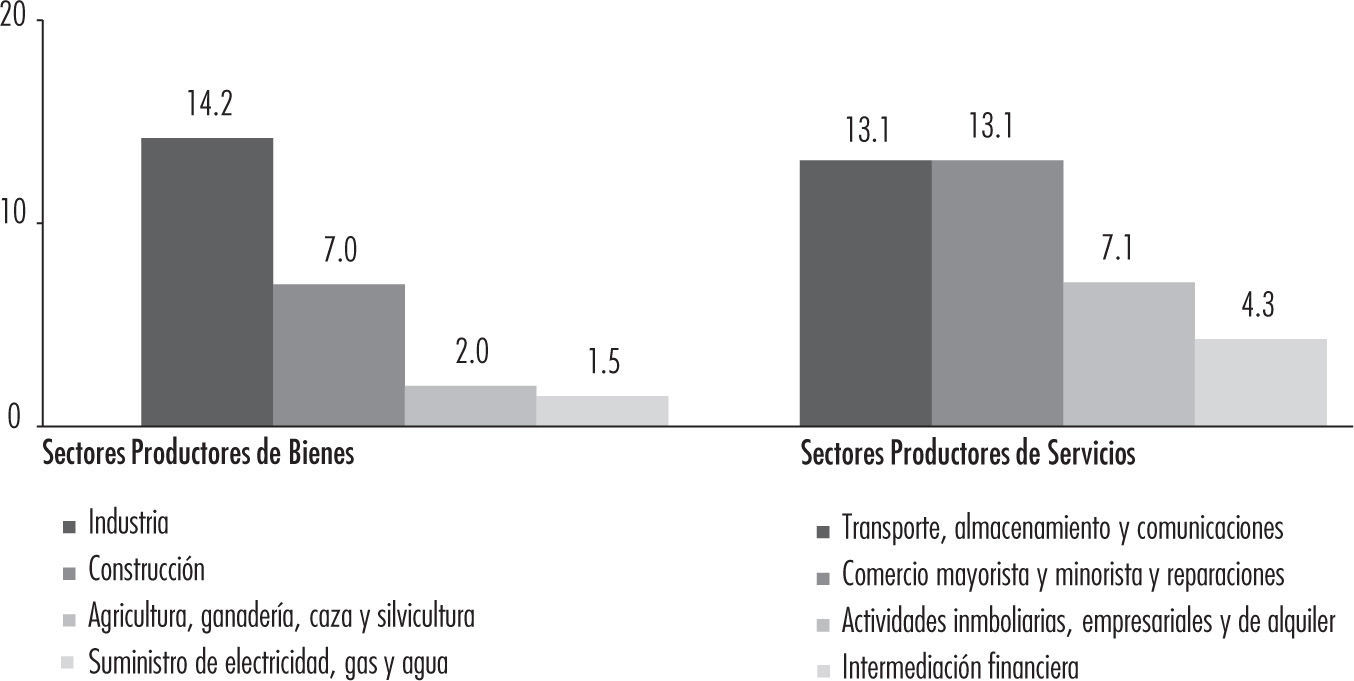

En conjunto, a partir de 2003 la economía argentina creció un 79.5% hasta 2010.3 Como se observa en la Gráfica 1, el sector de mayor participación en ese crecimiento fue la industria manufacturera, quebrando la tendencia de desindustrialización y dando inicio a un proceso de industrialización por sustitución de importaciones de gran dinamismo en los primeros años, pero relativizado posteriormente por el retorno del sector servicios a un lugar protagónico de la dinámica del crecimiento.

Si bien la industria fue el sector que más aportó en términos absolutos al crecimiento total, en cuanto a la variación de participación en el pbi respecto al periodo anterior, los rubros que más crecieron fueron los sectores recursonatural intensivos: en primer lugar caza, agricultura y pesca que duplicó su participación (pasando de un promedio del 4.8% entre 1993 y 2001 al 8.6% entre 2002 y 2010), seguido por la explotación de minas y canteras que duplicó el promedio anual en dólares que aporta al pbi.

Por otro lado, al analizar la configuración del sector industrial, podemos corroborar que más allá de su recomposición en términos de su aporte absoluto al crecimiento de la economía, y el surgimiento de un importante número de empresas medianas y pequeñas generadoras de empleo y orientadas fundamentalmente al mercado interno,4 no se modificaron en lo sustancial algunas de las características del sector señaladas como consecuencia del modo de regulación neoliberal, constituyendo una importante limitación al proceso transformador del modo de acumulación.

En primer lugar, aún persiste una fuerte concentración en los sectores líderes de la rama industrial. Las empresas medianas y pequeñas que resurgieron en este periodo, desarrolladas al amparo de la protección del tipo de cambio y una oferta básicamente destinada al consumo interno (textiles, herramientas y maquinaria, harinas, entre otras), constituyen en conjunto una pequeña proporción del volumen total. Los rubros más beneficiados fueron aquellas industrias que se desarrollaron en mercados altamente concentrados con posibilidad de fijar precios internos y exportar parte de su producción (Neffa, 2010: 307), y que a su vez se vieron favorecidos por la ausencia de controles por parte del Estado.

En segundo lugar, el proceso de extranjerización de la estructura productiva tampoco se modificó. Como señala Kasacoff (2011), el mayor dinamismo del sector responde a un proceso de adquisición de empresas y plantas fabriles y no a la creación de nuevas firmas.5 En este contexto, de un universo de más de 400 000 empresas, las 500 más grandes son las mayores beneficiarias del modelo, de las cuales el 80% contiene capital extranjero. A su vez, de la cúpula empresaria, representada por las 100 primeras empresas de mayor facturación en el año 2008, el 72% son de capital extranjero, el 3% corresponde a asociaciones de capitales nacionales y extranjeros, y sólo un 25% de las mismas están compuestas por capitales netamente nacionales (Azpiazu y Schorr, 2010: 40). Estos datos ponen en evidencia la situación de debilidad del capitalismo nacional con un signo de marcada continuidad del modelo de desarrollo neoliberal.

En ese mismo sentido hay que destacar que tampoco se modificaron las leyes heredadas de la última dictadura militar, que regulan la actividad financiera y la inversión extranjera y que, por lo tanto, el marco legal vigente desincentivó la economía real redirigiendo los flujos de inversión hacia la especulación financiera y permitió a las empresas extranjeras repatriar sus utilidades y no reinvertirlas.

En suma, el análisis de esta forma institucional arroja elementos que nos permiten hablar de un proceso de cambio en las dinámicas particulares que adquirió el crecimiento y el comportamiento del mercado durante este periodo, bajo la advertencia de que aún persisten rasgos de reproducción de la estructura neoliberal heredada.

Forma institucional EstadoEl Estado es la estructura omnipresente del modo de regulación. En su forma institucional, es definido por Robert Boyer como el “conjunto de compromisos institucionalizados que una vez logrados, crean reglas y regularidades en la evolución de los gastos e ingresos públicos” (Boyer y Seillard, 1997: 208). El Estado asume funciones diversas frente a los conflictos que se encuentran en la base de las relaciones sociales, y su acción es decisiva para crear los compromisos institucionales que regulan el comportamiento de las demás unidades.

Para la teoría de la regulación, el Estado no dispone de un control total sobre las variables económicas ni tampoco es un Estado meramente instrumental a las clases dominantes. En el juego de correlación dialéctica entre economía y política, bajo una dinámica de influencias recíprocas, el Estado configura su interacción con las demás formas institucionales. De allí la importancia que la escuela regulacionista otorga a la política como instancia dentro de la configuración del Estado y como dinámica fundamental de interacción con la economía.

A partir de 2003 comienza un proceso de reconfiguración del Estado como planificador de la estrategia de desarrollo. Este proceso se generó en el impulso de la nueva gestión política, que buscó el fortalecimiento de un Estado eficiente y su capacidad para orientar el desarrollo económico con equidad en el arbitraje de intereses en conflicto.

Dentro de las primeras manifestaciones concretas del fortalecimiento de la gestión estatal durante el gobierno kirchnerista,6 se encuentra la renegociación y regularización de los contratos con las empresas de servicios públicos trasnacionales y la renacionalización de algunas empresas privatizadas, consideradas como estratégicas dentro del nuevo modelo de desarrollo, que incumplieron sus compromisos contractuales.

En este mismo sentido, ilustrando la revalorización de la política como herramienta del desarrollo, se inscribe el enérgico proceso de negociación y reestructuración de la deuda externa que llevó a cabo la nueva administración, proceso que resultó en una trascendental quita de capital e intereses y en la reprogramación de los vencimientos,7 logró la cancelación en el año 2005 del total de la deuda con el fmi y marcó el punto final de una larga historia de tutelaje ortodoxo sobre la estrategia de desarrollo nacional.

Esta descompresión y disposición de activos antes destinados al pago de la deuda junto con el importante aumento de la recaudación, permitieron la recomposición progresiva del gasto público (que pasó de representar el 29% del pbi en 2003 al 43% en 2009). Como resultado, a partir de 2007 comienza a evidenciarse una nueva configuración macroeconómica del gasto público, fundamentalmente orientada al gasto social con destacados incrementos en las partidas destinadas a educación, salud y previsión social.

Al analizar la estructura de recaudación como determinante central del gasto, debemos destacar el aumento de la recaudación impositiva nacional como porcentaje del pbi, que entre 2002 y 2010 se duplicó debido al establecimiento de nuevas categorías impositivas y la mayor presión tributaria producto de la incremental eficiencia de las entidades recaudadoras.

No obstante, es necesario señalar que la principal fuente de percepción impositiva del presupuesto nacional proviene de las cargas sobre el consumo (Gráfica 2), lo cual afecta mayormente a los sectores de bajos ingresos y a su vez expresa un signo de continuidad respecto a la estructuración tributaria regresiva impuesta en el marco de las transformaciones neoliberales iniciadas durante la última dictadura militar.

En conclusión, resulta incuestionable que a partir de 2003 se produce un giro en la concepción y el rol del Estado, fundamentalmente impulsado por la nueva conducción política. Sin embargo, aún persisten fuertes condicionantes estructurales del ciclo neoliberal en cada una de las formas institucionales y que deben su vigencia y resultados al Estado y, por lo tanto, relativizan el alcance de este cambio de perspectiva, constituyéndose en los principales desafíos pendientes para la consolidación de un nuevo modelo.

Forma institucional Inserción InternacionalLa inserción económica y política del modelo de desarrollo en el sistema internacional contempla el conjunto de reglas que rigen la relación entre el Estado y el resto del mundo, tanto en la forma de inserción de la estructura productiva en el mercado mundial y la división internacional del trabajo como en la adhesión a las normas que regulan las relaciones políticas, diplomáticas y económicas entre las unidades del sistema internacional.

En términos económicos, esta forma institucional condicionará la orientación de la inversión extranjera directa, los flujos del comercio internacional, y los intercambios internacionales de productos, servicios y transferencia de tecnologías y mano de obra (Neffa, 2006: 285). De esta manera, el nuevo perfil económico de inserción se configuró fundamentalmente por el tipo de cambio competitivo, la diversificación y la ampliación de mercados.

La posibilidad de obtener balances positivos en las cuentas fiscales y de comercio exterior desde 2003 permitió el aumento sostenido de las reservas internacionales, duplicando los montos máximos obtenidos durante el régimen de convertibilidad. Esto permitió sostener una estrategia de crecimiento definida en la búsqueda de una mayor autonomía respecto de los organismos financieros y el establishment internacional.

En este sentido, el contexto de la crisis internacional 2008–2009 sirvió como marco para confrontar las recetas de la ortodoxia económica, impulsando desde el Estado medidas anti-cíclicas (sin recurrir a financiamiento externo) que se manifestaron en el aumento de la demanda agregada y el gasto público. Este signo de fortaleza se edifica a partir de la generación de crecimiento autónomo8 y la capacidad del Estado para compensar parcialmente los efectos depresores de la crisis, su capacidad de gasto y el respaldo de las reservas internacionales, permitiendo la implementación de medidas de protección comercial de los sectores más sensibles al empleo y programas para fomentar el consumo.

Por otro lado, resulta interesante estudiar la disposición del superávit al interior de la estructura productiva que permitió sostener la nueva estrategia de desarrollo. El análisis de la composición sectorial de las exportaciones revela que las ventas de productos manufactureros fueron las que más se incrementaron desde el 2002. Este crecimiento estuvo liderado por las Manufacturas de Origen Agropecuario (moa), seguidas por las Manufacturas de Origen Industrial (moi), con crecimientos anuales del 15% y el 14%, respectivamente.

Es necesario destacar que a pesar del importante aumento en términos absolutos de la exportación de manufacturas, la estructura de productos exportables no presenta una variación significativa respecto a la década de los noventa (Gráfica 3), y sigue evidenciando una importante concentración en torno a los productos primarios y los commodities industriales de menor contenido tecnológico asociados a la elaboración de materias primas.

La persistente participación del sector primario se explica a partir del mantenimiento de la legislación que otorga el control de los recursos naturales a las provincias y a la existencia de una política de subsidios e incentivos al sector primario, que junto con el aumento del precio y la pujante demanda internacional han reforzado la especialización y la relativa primarización del perfil externo de la economía. Algo similar sucede respecto a los demás sectores extractivos de recursos naturales, ya que el Estado no modificó el régimen de promociones heredado de la convertibilidad que beneficia a las grandes empresas mineras y exploradoras de hidrocarburos, permitiéndoles remitir al exterior grandes porcentajes de sus liquidaciones por exportaciones.

Por su parte, la estructura distributiva de las importaciones, más allá de experimentar un importante crecimiento producto de la progresiva demanda de bienes de capital y bienes de consumo, tampoco varió de manera significativa. Desde allí, es posible identificar un argumento de debilidad dentro del proceso de sustitución de importaciones, evidenciado en la importancia que los bienes intermedios y de capital extranjero mantienen en la estructura productiva nacional. En este sentido, no hubo avances estructurales respecto a la producción nacional de bienes de capital, que siguen constituyendo uno de los principales rubros de importación y uno de los componentes centrales del déficit de la balanza comercial de productos industriales (Neffa, 2010: 353).

No obstante, a pesar de no modificarse en lo sustancial las estructuras de exportaciones e importaciones, hay que destacar que el nuevo gobierno forjó con éxito un nuevo perfil político comercial de inserción, a partir de la búsqueda de nuevos socios comerciales y el fortalecimiento de las relaciones con los países de la región. En este contexto, se produce el rechazo al alca y se establece una intensa y fructífera política de diversificación de mercados en la búsqueda de nuevos socios, constituyéndose en uno de los objetivos específicos de la política de inserción internacional a partir de 2003 que logra el ingreso a mercados como China, Corea, India, Sudáfrica y México. Como resultado, la localización de las exportaciones siguió una dinámica diferente a la de los noventa con fuerte presencia de los nuevos socios comerciales latinoamericanos.9

En síntesis, esta forma institucional presenta un revelador escenario de la situación del desarrollo nacional, proyectando luces y sombras sobre el alcance de las transformaciones durante el periodo 2003–2010. Con todo, la proyección internacional que se forjó desde 2003 se basa en lineamientos distintos y difiere con base en elementos concretos que no pueden leerse como una proyección natural de la estrategia neoliberal.

Forma institucional Relación SalarialEl estudio de esta forma institucional propone analizar el impacto del desarrollo económico sobre el conjunto social, fundamentalmente desde la concepción de la relación salarial y los determinantes del salario directo e indirecto.

A partir de 2003 comienza en Argentina una nueva etapa en la configuración de fuerzas dentro de la relación capital-trabajo. En primer lugar, se produce una reestructuración cuantitativa originada en la transformación del proceso de acumulación que evoluciona desde una matriz de crecimiento financiera, heredada del neoliberalismo, hacia una configuración productiva que se manifiesta en la generación y la recuperación del empleo como política medular para el mejoramiento de las condiciones de vida de la población (Araya y Colombo, 2009: 154–155).

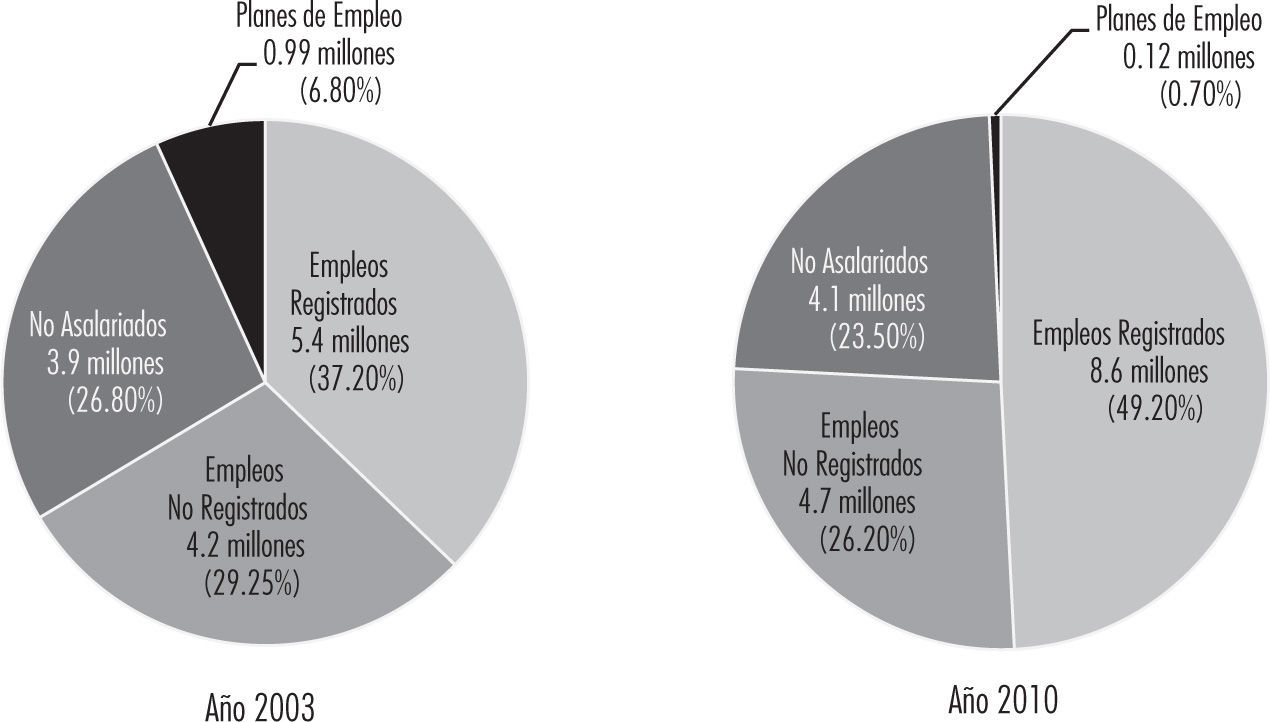

La reactivación productiva generó la creación de nuevos puestos de trabajo en todos los sectores, principalmente en servicios, comercio e industria, destacándose el sector de la construcción, seguido por la industria manufacturera. Como se observa en la Gráfica 4, entre 2002 y 2010 se generaron 4.3 millones de puestos de trabajo, reduciendo la tasa de desempleo al 7.8%, recuperando los valores anteriores al inicio de la década de los noventa.

Transformación en la estructura del empleo, 2003 y 2010

Desde estas evidencias debemos analizar la retribución que perciben los trabajadores como un determinante fundamental de esta forma institucional, principalmente a partir del seguimiento de su evolución en términos reales y su participación en la distribución funcional del ingreso. Desde el punto de vista empresarial, el salario representa un costo determinado por la evolución de los salarios y la productividad del trabajo. A partir de 2002 se produjo en Argentina un incremento sostenido de aquélla, resultando en un aumento acumulado de la productividad por trabajador del 24.8% (Arceo y González, 2011). Por su parte, si bien hubo mejoras progresivas en los salarios reales, para el año 2010 el nivel alcanzado fue levemente superior al vigente durante la convertibilidad. Esto devela que el aumento de la productividad fue absorbido principalmente por el capital, transfiriendo los beneficios del trabajo hacia el capital y asegurando altas tasas de rentabilidad (Basualdo, 2008: 9).

Por su parte, el análisis de la distribución funcional del ingreso devela que en 2003 comienza un proceso de recuperación progresiva de los niveles de participación de los asalariados en el total de los ingresos de la economía. De esta manera, partiendo de valores históricamente bajos luego de la crisis del año 2001,10 comienza una leve evolución favorable que responde principalmente al aumento de puestos de trabajo, y luego a la mejora de los salarios. No obstante, hasta 2007 la distribución mantuvo un sesgo de desigualdad y el pbi creció más que la masa salarial; a partir de allí comienza un innegable proceso de recuperación y la participación de los asalariados crece proporcionalmente más que el pbi.

Por otro lado, el verdadero carácter transformador de esta forma institucional surge de los aspectos cualitativos –relativos a las condiciones jurídicas e institucionales– impulsados por el nuevo gobierno a partir de 2003 con el objetivo de recomponer la estructura social en crisis, conteniendo a los movimientos sociales e incorporando a la masa de trabajadores desempleados y no registrados al proceso de crecimiento y desarrollo.

Aquí se inscriben distintas medidas como la reinstauración del Salario Mínimo, Vital y Móvil; la reactivación de las negociaciones colectivas; la sanción de la Ley de Reordenamiento Laboral; la reglamentación de las cooperativas de trabajo; el Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico; el fortalecimiento de los mecanismos de control, entre otras. Todas estas medidas tendientes a modificar el orden laboral heredado, fueron consignadas a recomponer la calidad y regularizar el empleo dentro de una estrategia amplia de inclusión social.

El siguiente determinante fundamental de esta forma institucional es el que se instituye como salario indirecto a partir de las iniciativas redistributivas de las políticas sociales y de los mecanismos jurídicos tendientes a mejorar las condiciones de vida de la población y de los trabajadores, que son llevadas a cabo a través de herramientas de protección y seguridad social distintas a las que obedecen directamente al mercado de trabajo.

En este marco se inscriben los instrumentos de protección social fundamentados en la nueva arquitectura de las políticas sociales, basada en una concepción amplia del desarrollo humano y en contraposición a las formulaciones neoliberales. De esta manera, se distingue la nueva estructuración de las políticas sociales basadas en dos ejes fundamentales: el trabajo y la familia. Asimismo se destaca el conjunto de iniciativas políticas novedosas que se iniciaron durante el primer ciclo kirchnerista y se profundizaron a partir de 2008, como fueron la ampliación del universo de alcance del sistema jubilatorio y la Ley de Movilidad de los Haberes, el plan repro,11 y la reforma y reestatización del sistema previsional.

En conjunto, las transformaciones en los determinantes directos e indirectos de la relación salarial dieron lugar a que, para mediados de 2009, se lograran recuperar los niveles de bienestar social vigentes al inicio de la experiencia neoliberal de los noventa, reduciendo significativamente los niveles de indigencia y pobreza (Gráfica 5). A su vez, la desigualdad del ingreso per cápita familiar expresada en el coeficiente de Gini también se redujo de manera sostenida durante todo el periodo, pasando de un valor de 0.534 en 2003 a 0.442 en 2010.

.")

Porcentaje de personas en condición de pobreza e indigencia respecto a la población total según estimaciones con base en el Índice de Precios del indec y al Índice de Precios de las 7 provincias1212 La intensificación de la inflación desde 2006 derivó en la intervención del indec y el cambio de metodología utilizada para calcular la inflación oficial. Esto produjo una subestimación de la cantidad de personas consideradas pobres e indigentes. Aquí presentamos dos estimaciones, la oficial y la calculada por la cta con base en el índice inflacionario alternativo estimado a partir del ipc-7, elaborado por el Centro de Estudios para el Desarrollo Argentino sobre información de las Direcciones Provinciales de Estadística de siete provincias, Chubut, Entre Ríos, Jujuy, La Pampa, Neuquén, Río Negro y Salta, ya que no fueron modificados por la nueva metodología del indec (Gráfica 6).

Sin embargo, los valores alcanzados por los indicadores sociales no resultan tan alentadores en términos históricos si se comparan con la situación de mediados de la década de los setenta, cuando se registró una desocupación de 3.4%, un 4.4% de población en condiciones de pobreza y 2% en situación de indigencia, un coeficiente de Gini de 0.36%, y una brecha entre los deciles más pobre y más rico de 5 veces.

En este contexto, en el 2009 se implementó la Asignación Universal por Hijo (auh) como una medida que busca recomponer esos valores históricos (Agis et al., 2011: 8), alcanzando a los sectores más desprotegidos del conjunto social.

En síntesis, el análisis de la forma institucional revela importantes transformaciones para el periodo 2003–2010. En primer lugar, respecto a los determinantes directos y la expansión de la estructura laboral. En segundo lugar, se exhibe un cambio significativo en los determinantes indirectos de la relación salarial, fundamentalmente a partir de una nueva concepción de las políticas sociales y los distintos instrumentos de inclusión social. Sin embargo, este proceso también presenta límites concretos en su recorrido que no pueden obviarse al momento de evaluar la estrategia de desarrollo.

ConclusionesSiguiendo el marco teórico propuesto, para caracterizar un modelo de desarrollo y su transformación debemos considerar los cambios en las formas institucionales en función de su articulación con el régimen de acumulación, dentro de un proceso amplio de transformación y reconversión del capitalismo. En este sentido, hemos distinguido algunas características en referencia a las condiciones de producción e intercambio que dan forma al régimen de acumulación de la economía argentina pos crisis de 2001–2002.

Marcamos la reforma del régimen cambiario como punto de partida del nuevo patrón de crecimiento que posibilitó, bajo nuevas condiciones de producción e intercambio, la reactivación de la acumulación del capital. De esta manera, durante los primeros años del periodo analizado el proceso de industrialización por sustitución de importaciones evidenció gran dinamismo, pero posteriormente el sector de servicios vuelve a adquirir un lugar primordial en la generación del capital, limitando la potencial transformación hacia un nuevo régimen de acumulación.

A su vez, las leyes que regulan la inversión extranjera y el sector financiero funcionan como enclaves neoliberales que condicionan los procesos transformadores dentro de la estructura productiva y el abandono definitivo del régimen de acumulación rentístico financiero. En este mismo sentido, dentro de las condiciones de producción destacamos la continuidad de los procesos de concentración y extranjerización como desafíos pendientes para la consolidación de un nuevo modelo de acumulación del capital.

Por lo tanto, podemos definir el régimen de acumulación del capital vigente durante el periodo 2003–2010 como un modelo dual. Por un lado, aún se mantienen características del modelo rentista financiero con base en la explotación de los recursos naturales, fundamentalmente del sector agrario, que conserva una fuerte presencia impulsada por el aumento de la producción y la exportación. Por otro lado, durante este periodo ha adquirido dinamismo la reactivación del modelo desarrollista con base en el proceso de industrialización por sustitución de importaciones, y el activismo estatal para impulsar y sostener la demanda y el consumo a través de una utilización eficiente de los recursos fiscales.

De nuestro análisis surgen elementos para caracterizar la etapa actual del desarrollo argentino como un proceso de transición de carácter abierto, donde adquiere relevancia un conjunto de determinantes internos y externos, de naturaleza política, económica, social e institucional.

En conclusión, de acuerdo con los resultados expuestos del análisis desde esta escuela de pensamiento podemos confirmar la existencia de elementos suficientes para sostener que a partir de las transformaciones registradas desde el 2003 en el modo de regulación argentino, comienza a evidenciarse un proceso de transformación del modelo de desarrollo nacional. Asimismo, podemos sostener que la implementación de una nueva estrategia de desarrollo presenta elementos propios del ciclo neoliberal, y que esta coexistencia obedece al carácter transitivo de la etapa actual. Por lo tanto, a partir de allí debe confirmarse el desafío de consolidar un nuevo modelo económico y social en vista a la superación del neoliberalismo como estrategia de desarrollo.

La intensificación de la inflación desde 2006 derivó en la intervención del indec y el cambio de metodología utilizada para calcular la inflación oficial. Esto produjo una subestimación de la cantidad de personas consideradas pobres e indigentes. Aquí presentamos dos estimaciones, la oficial y la calculada por la cta con base en el índice inflacionario alternativo estimado a partir del ipc-7, elaborado por el Centro de Estudios para el Desarrollo Argentino sobre información de las Direcciones Provinciales de Estadística de siete provincias, Chubut, Entre Ríos, Jujuy, La Pampa, Neuquén, Río Negro y Salta, ya que no fueron modificados por la nueva metodología del indec (Gráfica 6).

Asimismo, se estableció un tipo de cambio diferenciado para el sector industrial (a través de un menor nivel de retenciones y el reintegro a las exportaciones), como medida de protección y como herramienta de diversificación de las exportaciones.

Según los datos oficiales, durante 2009 la economía mantuvo su crecimiento aunque a una tasa muy_inferior al resto del periodo. Sin embargo, según algunas estimaciones privadas, la tasa de crecimiento durante 2009 fue negativa (Basualdo, 2011: 124).

Durante el periodo de vigencia de la convertibilidad la economía creció un 29% en total (bcra).

Según datos de la Secretaría Pymes del Ministerio de Industria (Sepyme), entre el 2003 y 2010 se crearon 135,000 nuevas pymes, de las cuales alrededor del 20% corresponden al sector industrial. A su vez, las empresas micro, pequeñas y medianas (mipyme) conforman el 99% del total de 985,000 empresas; a su vez este segmento genera alrededor del 70% del empleo, el 40% del pbi y el 15% de las exportaciones.

Dentro del proceso de adquisiciones, en este periodo la novedad radica en que adquiere un rol destacado el capital brasileño.

Otras iniciativas de fundamental trascendencia durante el periodo 2003–2010, y que ilustran el cambio de rumbo de la gestión política fueron: la renovación de la composición de la Corte Suprema de Justicia con jueces de intachable trayectoria; la política de Derechos Humanos llevada a cabo desde 2003 y la reiniciación de los juicios a los responsables de los crímenes de lesa humanidad, durante la última dictadura a partir de la derogación de las Leyes de Obediencia Debida y Punto Final; el reconocimiento de legitimidad de la protesta social y su no criminalización; y la sanción de la Ley de Servicios de Comunicación Audiovisual y el postergado reemplazo de la Ley de Radiodifusión heredada de la dictadura militar, para regular un acceso democrático a los medios de comunicación.

Como resultado, el endeudamiento del sector público pasó de representar cerca del 150% del valor agregado total en 2002, a un 44.6% en 2010.

Al analizar el crecimiento desde la demanda agregada a partir de 2003 y hasta el comienzo de la crisis en 2008, surge que las exportaciones aportaron menos del 10% al crecimiento total; el resto corresponde a crecimiento del consumo y la inversión, con porcentajes de alrededor del 57% y 33% respectivamente (cenda, 2009).

El caso paradigmático lo constituye Venezuela, con el que se logró el mayor vínculo comercial en toda la historia de las relaciones diplomáticas bilaterales (Calvento y Roark, 2011: 38).

Si bien las estimaciones oficiales (2002: 34.6%; 2007: 42.9%; 2009: 44%) varían respecto de los datos estimados por la cta (2002: 31.4%; 2007: 39.1%; 2009: 41.1%), ambas fuentes muestran una evolución favorable en magnitudes similares a partir de 2003.

El programa de Recuperación Productiva del Ministerio de Trabajo otorga mensualmente una suma de dinero a las empresas por cada trabajador que mantenga registrado en lugar de despedirlo.