El artículo presenta un modelo empírico que estima las propiedades de estabilización automática de sistemas de seguridad social para países selectos de América Latina (Brasil, México, Costa Rica y Chile) y con ello, mide su impacto como palancas contra-cíclicas a nivel de políticas públicas. Nuestra estimación encuentra cierta contra-ciclicidad por el lado de las contribuciones, si bien el desembolso de beneficios no tiene efectos significativos. A nivel neto, efectos inflacionarios significativos se cancelan entre sí. Sin duda, mantener un enfoque macroeconómico prudencial también es garantía de bienestar para crecientes números de pensionados y por ello, se hace imperativo fortalecer estos programas como parte de una batería de políticas públicas que no sólo sirvan para eliminar la pobreza entre grupos vulnerables, sino que también aseguren importantes propiedades macroeconómicas no reconocidas.

This article presents an empirical model to estimate to what extent social security systems have served as an automatic stabilizer in select Latin American countries (Brazil, Mexico, Costa Rica and Chile), to measure the impact of social security as a counter-cyclical lever at the public policy level. Our estimate finds certain counter-cyclical features on the side of contributions, although expenditures for benefits did not reveal significant effects. On the net level, significant inflationary effects cancel each other out. Undoubtedly, maintaining a prudent macroeconomic approach is also a guarantee of welfare for growing numbers of pensioners. As such, it is imperative to strengthen these programs as part of a series of public policies that not only serve to eliminate poverty among vulnerable groups, but also to ensure important and unrecognized macroeconomic features.

L'article présente un modèle empirique qui estime les propriétés de stabilisation automatique de systèmes de sécurité sociale pour des pays choisis d'Amérique Latine (Brésil, Mexique, Costa Rica et Chili) et de là, mesure leur impact comme leviers contre-cycliques au niveau des politiques publiques. Notre estimation décèle certaine contre-cyclicité du côté des contributions, múme si le déboursement de bénéfices n'a pas d'effet significatif. Au niveau du résultat net, des effets inflationnistes significatifs s'annulent les uns les autres. Sans aucun doute, maintenir une perspective macroéconomique prudentielle est aussi une garantie de bienútre pour de plus en plus de retraités et de ce fait, il devient impératif de renforcer ces programmes comme partie intégrante d'une batterie de politiques publiques qui non seulement soient utiles pour éliminer la pauvreté au sein de groupes vulnérables, mais qui assurent aussi d'importantes propriétés macroéconomiques non reconnues.

O artigo apresenta um modelo empírico que estima as propriedades de estabilização automática dos sistemas de segurança social para países seletos de América Latina (Brasil, México, Costa Rica e Chile) e com isso, mede seu impacto como alavanca contra-cíclica no nível de politicas publica. Nossa estimação encontra certa “contraciclicidade” pelo lado das contribuições, se bem que o desembolso de benefícios no tem efeitos significativos. No balanço líquido, efeitos inflacionários significativos se anulam entre si. Sem dúvida, manter um enfoque macro econômico prudencial também é garantia de bem-estar para crescentes números de aposentados e por tanto, se faz imperativo fortalecer esses programas como parte de uma bateria de politicas publicas que não só sirvam para eliminar a pobreza entre grupos vulneráveis, mas também asseguram importantes propriedades macroeconômicas não reconhecidas.

本文提供了一个经验模型, 估算社会保障制度在何种程度上在一些拉美国家 (巴西 墨西哥 哥斯达黎加和智利) 可以起到自动稳定器的作用, 同时还测算社会保 障在公共政策层面上作为反周期政策的影响. 本文的估算发现 在社会保障缴费方, 面具有一定反周期特征, 而社会福利支出方面的反周期效应不明显. 在影响的净效 应方面, 高通货膨胀会让这两方面的效益互相抵消. 毫无疑问, 保持谨慎的宏观经 济政策是确保养老金领取者福利水平的保证. 因此, 有必要完善社会保障政策, 作 为公共政策的一部分, 不仅有助于消除贫困, 而且能够确保宏观经济特征.

Nuestro propósito es deslindar si la seguridad social en países selectos de América Latina, a pesar de las distorsiones nominales, tiene algún tipo de tracción en el ciclo económico. Con esto en cuenta, este documento se enmarca en una pregunta de investigación más general: ¿acaso los programas de seguridad social alrededor del mundo tienen consecuencias macroecónomicas no visibles a primera vista?

A partir de trabajos como Darby y Melitz (2008) y Ghilarducci, Saad-Lessler y Fisher (2012) en los que se estima respectivamente el impacto cíclico de programas de seguridad social en Europa, y en el caso estadounidense el impacto diferencial de programas de pensiones públicas y privadas, este documento arguye que en efecto, los programas de seguridad social en América Latina tienen tracción macroeconómica, que a nivel general incluso escapa de las distorsiones inflacionarias en los últimos veinte años. Contrario a los resultados de los dos estudios antes citados, donde los hallazgos apuntan a importantes efectos contra-cíclicos de los programas de seguridad social en materia de desembolsos y contribuciones en países donde la inflación no es una variable importante (con efectos pro-cíclicos respecto a los sistemas privados en el caso americano), las contribuciones, de estos programas en nuestra muestra tienen efectos contra-cíclicos significativos, mientras que el desembolso de beneficios es a-cíclico, ciertamente un resultado destacable. Y si bien la imputación de causalidad es una pregunta abierta para futuros estudios, no es aventurado aseverar que a pesar de las elevadas tasas de inflación y las profundas políticas de austeridad pública que distintos países de la región ensayaron so pretexto de erradicarla, lo anterior demuestra que la seguridad social en nuestros países todavía es una fuente confiable de ingresos para el grueso de la población.

Sin embargo, la inflación no debe servir de única excusa para re-evaluar la pertinencia de estos programas en las economías emergentes. Dentro de un marco macroeconómico prudencial, los programas de seguridad social son viables en la medida en que respondan correctamente a señales del ciclo económico. En el caso de los programas de seguridad social en el mundo, tal como se explica en Ghilarducci, Saad-Lessler y Fisher (2012), el impacto de una recesión ocasiona que disminuya el ingreso y las posibilidades de encontrar empleo. Por eso, los trabajadores que tienen la oportunidad de retirarse lo harán si reconocen que sus balances proporcionarán flujos de ingresos garantizados. No obstante, si la acumulación depende del contexto económico, no existirá tal garantía. Asimismo, visto que los beneficios de seguridad social representan una mayor proporción del ingreso para hogares con mayores restricciones en la liquidez, el desembolso de aquéllos podría contribuir, en caso de recesiones, a la estabilización de la demanda agregada cuando más se necesita.

En mercados de trabajo más heterogéneos como los latinoamericanos, estos efectos son más difíciles de visualizar, especialmente cuando la inflación merma el impacto del gasto de los dineros que entran al erario familiar como beneficios de seguridad social. No obstante, es pertinente la visualización de sus efectos más generales en la demanda agregada, y con ello enmarcarlos como parte de un instrumental de herramientas para mitigar los efectos adversos de burbujas macroeconómicas, y sus persistentes secuelas de miseria y desempleo. En la medida en que estos programas no sólo provean de un retiro digno a millones de trabajadores, sino que también alivien las presiones pro-cíclicas de un incierto panorama internacional, podremos re-imaginar su rol como parte indispensable del andamiaje de un Estado más eficiente y eficaz en su desempeño macroeconómico.

Estabilización macroeconómica y seguridad socialLos criterios clásicos para definir un programa de estabilización automática fueron ofrecidos por Egle (1952: 1): 1) debe estar permanentemente instalado, 2) bien descrito en sus provisiones y propósitos y, 3) vinculado con certeza a criterios de ciclicidad. Esto último implica que el programa inicia su operación contracíclica en la medida en que esos criterios indiquen necesidad de acción. Por eso, los estabilizadores automáticos producen déficits durante desplomes económicos y superávits en tiempos de crecimiento, sin necesidad de decisiones políticas. Así, estos programas expanden el inventario de circulante durante recesiones y lo reducen en tiempos de bonanza y actúan como un freno anti-cíclico respecto a la demanda de liquidez del público (Hart, 1954).

Si bien la estabilización automática es una vieja idea keynesiana, tal como señalase con melancolía Olivier Blanchard (2000), entre los años setenta y los noventa el pensamiento económico adoptó el monetarismo y la teoría de los ciclos económicos reales, y sus agresivas prescripciones anti-inflacionarias. A medida que regresó la visión clásica de una economía que revertía al equilibrio, las políticas de estabilización, ya fueran en sus vertientes discrecionales o automáticas, cayeron en desuso. Contra este telón de fondo el mismo Blanchard en una entrevista de 2006 reconocería que “muy poca investigación se ha realizado en estabilización automática […] en los últimos veinte años.”

Esta tendencia se revirtió cuando la economía global entró en recesión en 2008. Algunos países, producto de sus singularidades institucionales, pudieron resguardarse de los efectos más adversos de la contracción a través de programas sociales que aumentaron el consumo de las familias, a pesar de que aumentó el desempleo, los ingresos se desaceleraron y otras fuentes de circulante se evaporaron. En ese sentido, algunos economistas no tardaron en reconocer que “los programas de transferencias sociales, en particular los sistemas generosos de seguro de desempleo en Europa, jugaron un rol clave en la estabilización de ingresos disponibles y explicaron en gran parte la reacción de estabilizadores automáticos en Europa y en Estados Unidos” (Dolls, Fuest y Peichl, 2010).

Y si bien la resurrección de la discusión sobre los programas de estabilización automática se enfocó en sus fuentes más reconocidas como el seguro de desempleo, existieron otros derroteros. Tal y como se mencionará más adelante, la recesión provocó curiosidad en fuentes tradicionales y no tradicionales de estabilización automática, con hallazgos ciertamente sugestivos respecto a la naturaleza anti-cíclica de una gran gama de programas sociales en materia de salud, pensiones, invalidez y enfermedad.

La Gran Recesión de 2008 sorprendió a América Latina con buen talante, vista su acumulación de reservas y un entorno de precios internacionales favorable para bienes primarios de exportación. Por ello, el gasto social pudo orientarse y mantenerse eficazmente. En el pasado quedaron las reformas de los ochenta, cuando la región inició ambiciosos planes de re-estructuración gubernamental con el fin de re-calibrar precios y re-encender las perspectivas de crecimiento tras la crisis de deuda. Punto focal para muchas de estas reformas fueron los sistemas de seguridad social, que adolecían de déficits estructurales a causa del uso de sus fondos para sufragar gastos corrientes y desequilibrios externos. En el marco monetarista, donde era necesario restringir los excesos de circulante con el propósito de decantar los precios de los activos a denominaciones “reales”, se descentralizaron las operaciones de los sistemas de seguridad social y se minimizó su impacto macroeconómico.

Podemos considerar estos planes de seguridad social a través de dos niveles de gestión y tres grandes esquemas financieros. De acuerdo a Mesa Lago (2000), el primer nivel lo constituye su naturaleza pública o privada. Los planes públicos son aquellos que no cuentan con una cotización definida, ya que dependen de factores variables como las dinámicas demográficas de la población, la maduración actuarial del programa, entre otros. Las prestaciones son definidas, ya que la fórmula exacta para el cálculo de la pensión está reglamentada por ley. En cambio, los planes privados cuentan con una cotización definida que reside en la capacidad de ahorro del agente, y su prestación final depende de los montos acumulados y el rendimiento de las inversiones asociadas a la cuenta de retiro cuando el agente solicita la prestación.

En un segundo nivel, estos programas asumen tres configuraciones: los programas públicos generalmente asumen un régimen financiero que puede ser de reparto, donde no existe reserva actuarial para el pago de prestaciones futuras y con ello, los desembolsos se financian directamente con las contribuciones; o de capitalización parcial colectiva, donde se acumula una reserva parcial a fin de sufragar los desembolsos por un tiempo definido. Finalmente, el régimen actuarial de los planes privados es de capitalización plena e individual, en la que la prestación es un ahorro a partir de contribuciones acumuladas y los rendimientos asociados a la cuenta individual.

Si bien existe una amplia literatura sobre la génesis de los regímenes institucionales que iniciaron tras las reformas chilenas de 1981, hay poca discusión sobre los efectos macroeconómicos imputables a cada uno de estos programas en América Latina. A nivel teórico, hay controversia sobre si en efecto las prestaciones sociales gubernamentales tienen claros efectos macroeconómicos.

Un estudio prominente sobre este tema es el suscrito por Julia Darby y Jacques Melitz (2008) que elucida los efectos de estabilización automática y sensibilidad cíclica del gasto social en países miembros de la Organización para la Cooperación Económica y el Desarrollo (oecd, en inglés). Además de incluir los impuestos y el seguro de desempleo, también examinan el gasto gubernamental en salud, beneficios de retiro, incapacidad y enfermedad. Sus resultados confirman movimientos cíclicos significativos en estos rubros, dependientes a su vez en la estructura de seguridad social particular de cada país. Contrario a estudios anteriores como Auerbach y Feenberg (2000), Perotti (2002) y Galí y Perotti (2003) donde se valida únicamente al seguro de desempleo como el gasto gubernamental que contribuye significativamente a la estabilización automática; Darby y Melitz se apoyan en una creciente literatura que estudia los nexos existentes entre distintos gastos sociales y sus impactos en el ciclo económico.

En este documento nos enfocaremos exclusivamente en la discusión de los resultados de Darby y Melitz (2008: 732–733); su investigación arroja que el gasto social es altamente estabilizador, y de este gasto el más relevante es el desembolso de pensiones que contribuye 0.15 de un punto porcentual del Producto Interno Bruto (pib). El gasto en salud añade un 0.09 punto porcentual de pib, mientras que el seguro de desempleo provee una contribución de 0.06 de un punto porcentual. Los desembolsos en materia de enfermedad e invalidez tienen una magnitud similar que la del seguro de desempleo; en total, todos estos programas suman un 0.36 de un punto porcentual de pib. Aunado al efecto de los impuestos, el gran total de estabilización automática de todas las fuentes es de 0.44 de un punto porcentual; inyecciones y filtraciones monetarias (no necesariamente simétricas) por el orden de entre 50 y 100 mil millones de dólares por cada ciclo económico de los países incluidos en el modelo. Otros documentos arrojan resultados similares a través de una batería de estimaciones distintas (Debrun y Kapoor, 2010).

Sin embargo, existen varios escollos en aplicar esta metodología para deslindar efectos similares en América Latina. El primero de estos problemas, abordado en Darby y Melitz (2008), Autor y Duggan (2003), Black, Daniel y Sanders (2002) y Beatty, Fothergill y Macmillan (2002) radica en escoger un indicador apropiado para medir el ciclo económico. Tanto la teoría como la evidencia demuestran que la tasa de desempleo y las cifras de beneficiarios de prestaciones sociales se determinan de manera simultánea. Con el fin de resolver los problemas de endogeneidad implícitos en utilizar estos niveles, Darby y Melitz abogaron por la utilización de primeras diferencias y un procedimiento de variables instrumentales junto a una medida de producción filtrada, para cotejar los cambios entre capacidad realizada y capacidad potencial y con ello atestiguar las respuestas cíclicas a corto plazo.

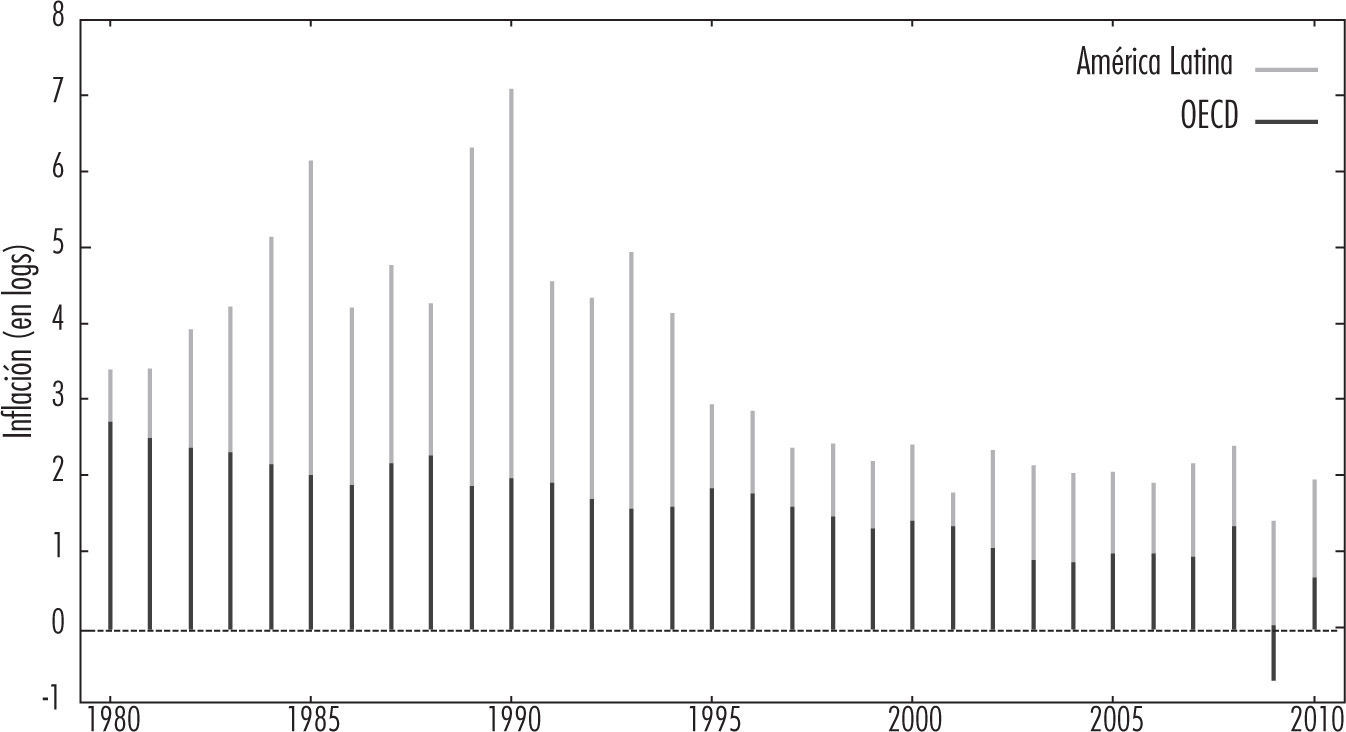

Junto a esta primera advertencia existe otra situación no abordada por los estudios antes citados; aquéllos reportan resultados para sistemas de prestaciones sociales en países con bajas distorsiones inflacionarias. Mientras que el promedio del aumento porcentual en los niveles de precio para los países miembros de la oecd fue de alrededor de 5% por año entre 1980 y 2010, América Latina experimentó a nivel agregado un aumento porcentual promedio de alrededor del 107% anual (Gráfica 1) durante esas décadas. En ese sentido, si bien la crítica monetarista a la región enfatizó demasiado los problemas de oferta monetaria como causantes de la distorsión de precios, no podemos negar que la inflación ocasionó serios descalabros para la correcta señalización de precios, y con ello, ruidos de medición en la ciclicidad de las contribuciones y el desembolso de beneficios de seguridad social en América Latina.

, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú, Trinidad y Tobago, Uruguay y Venezuela (República Bolivariana de). Para la oecd se utilizaron datos para los miembros europeos (eu15) más la República Checa, Hungría, Islandia, Noruega, Polonia, República Slovaka, Suiza y Turquía.")

Inflación en América Latina y la oecd

Para la estimación de la inflación de América Latina se utilizaron datos promedios anuales para Argentina, Barbados, Bolivia (Estado Plurinacional de), Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú, Trinidad y Tobago, Uruguay y Venezuela (República Bolivariana de). Para la oecd se utilizaron datos para los miembros europeos (eu15) más la República Checa, Hungría, Islandia, Noruega, Polonia, República Slovaka, Suiza y Turquía.

Tal como muestra la Gráfica, la inflación en América Latina es superior a la media de los países de la oecd y a veces por varias órdenes de magnitud, como ocurrió entre mediados de los ochenta y mediados de los noventa. Esto último es un punto escabroso para los programas de estabilización automática, especialmente a causa del efecto Oliviera-Tanzi (Agénor y Montiel, 2010: 100–101) durante los episodios inflacionarios más complicados de nuestra historia económica. Durante episodios de alta inflación, los costos crecen a un ritmo que perjudica al comercio y la capacidad adquisitiva de los consumidores. Por eso, las contribuciones impositivas (sean o no estrictamente fiscales) disminuyen de los niveles que recaudaría el gobierno y sus entidades descentralizadas en tiempos de inflación más moderada. En episodios de alta inflación, las demoras en el cálculo financiero, la recaudación de las contribuciones y el desembolso de los beneficios causan una caída real en los ingresos y desembolsos, círculo vicioso que repercute en la administración de estos flujos.

Metodología de estimación y modelo econométricoPara capturar la tracción de estos programas a lo largo del ciclo económico se realizarán varias estimaciones econométricas a partir de un modelo base que se reseñará a continuación. El modelo busca relacionar un panel de flujos de ingresos y egresos de programas de seguridad social de los cuatro países seleccionados con una medida de ciclo económico, para lo cual utilizaremos una medida cíclica de desempleo alrededor de una tendencia, a partir de un filtro Hodrick-Prescott (Hodrick y Prescott, 1997) para datos anuales. Asimismo, para controlar por efectos de la inflación se incluirá el cambio del nivel de precios anual en la estimación.

Para estimar los coeficientes, se utilizarán los Mínimos Cuadrados Ordinarios Agregados (mcoa) y el estimador dinámico Anderson-Hsiao (1981). Estos dos procedimientos eliminan la raíz unitaria y los efectos de endogeneidad, ya que utilizan primeras diferencias y, en el caso específico del Anderson-Hsiao, aplica un procedimiento de variables instrumentales al formato panel en vez de restar las medias de los vectores –tal como es propio para los estimadores de panel de efectos fijos. Para nuestros propósitos se utilizaron estos métodos de estimación con el fin de abordar el problema de endogeneidad implícito en los flujos de beneficios y contribuciones, con respecto al ciclo económico y con ello ofrecer residuales sin correlación con las variables explicativas y dependientes. Si bien el método de estimación Anderson-Hsiao es menos eficiente que aquel presentado por Arellano-Bond (1991), en el contexto del presente modelo empírico el procedimiento nos permitirá ofrecer elementos de análisis sobre cuan robusto es el modelo.

En un primer nivel, se utilizaron Mínimos Cuadrados Ordinarios Agrupados (mcoa) para estimar un modelo base, con una especificación similar a la utilizada por Darby y Melitz (2008) y por Ghilarducci, Saad-Lessler y Fisher (2012). Este método de estimación agrupa el panel de observaciones por sección y años en una sola estimación, en caso de que no existan dependencias obvias entre las variables. Al transformar los flujos en dólares, se buscó minimizar la endogeneidad de la inflación respecto a los flujos de recursos, ya que la inflación aparece medida en términos nominales de moneda local. La utilización de mcoa es pertinente en esta primera etapa puesto que las primeras diferencias eliminan cualquier integración subyacente, y sólo se busca visualizar los movimientos de las variables dependientes respecto al regresor.

Donde ΔXi,tes la primera diferencia en logaritmos del flujo (ingreso o egreso) para el país i en el tiempo t, Ui,tes el desempleo actual en logaritmos para el país i en el tiempo t,Ui,tnairu es la tasa natural de desempleo en logaritmos para el país i para el tiempo t (estimado desde 1980), es la primera Δ(Ui,t – Ui,tnairu) diferencia de la variación cíclica del desempleo en logaritmos, y Δii,t es la primera diferencia de la inflación para el país i para el tiempo t, ε es el error del modelo. Asimismo, visto que el programa de Chile es nocontributivo, se realizó una segunda batería de regresiones para validar si la estructura del programa tiene algún tipo de efecto en los resultados agregados.

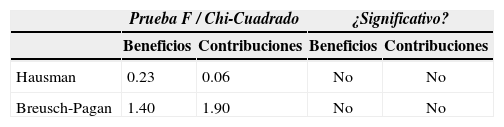

En un segundo nivel, se realizó una prueba F de estimación conjunta (prueba Hausman) para medir la pertinencia de un estimador de efectos fijos. Esta prueba consiste en medir si existen diferencias significativas en las constantes de regresión que aparecen en la muestra y atestiguar la presencia de efectos fijos. También se suscribió otra evaluación para atestiguar si una estimación de panel de efectos al azar era más adecuada (prueba Breusch-Pagan). Tal como aparece en los resultados a continuación, es posible la estimación a través de mcoa en vez de usar un modelo panel.

Pruebas Hausman y Breusch-Pagan.

| Prueba F / Chi-Cuadrado | ¿Significativo? | |||

|---|---|---|---|---|

| Beneficios | Contribuciones | Beneficios | Contribuciones | |

| Hausman | 0.23 | 0.06 | No | No |

| Breusch-Pagan | 1.40 | 1.90 | No | No |

(***), estimador significativo < 1%, (**) estimador significativo < 5% y (*) estimador significativo < 10%.

No rechazar la hipótesis nula en ambas pruebas apunta que la estimación mcoa es apropiada, y con ello validamos consistentemente que no existen efectos fijos significativos para nuestra especificación. A fin de incluir desfases, en nuestra estimación utilizamos el método Anderson-Hsiao para especificar un modelo autorregresivo. En este modelo nuestra especificación asume la siguiente forma:

Donde Xi, t−1 es el desfase de la variable independiente y η = εi,t − εi,t−1. Contrario al primer modelo, no se incluye una constante (puesto que se incluye el residuo como el efecto de grupo). No obstante, al diferenciar la especificación, el error por construcción influye en la variable dependiente. En ese sentido, para eliminar esta endogeneidad se utiliza un desfase adicional como variable pre-determinada a fin de descontaminar la especificación.

Los resultados de las estimaciones aparecen en la quinta sección. A renglón seguido ofrecemos una breve descripción de los programas de muestra de países.

Descripción de programas y datosLos cuatro programas de seguridad social incluidos en el presente estudio son aquéllos gestionados por el Ministério da Previdúncia Social de Brasil (particularmente el Instituto Nacional de Seguridad Social); el Instituto Mexicano del Seguro Social (imss); la Caja Costarricense de Seguridad Social y el Programa de Pensiones no Contributivas Asistenciales (pasis) de Chile. Si bien existen importantes diferencias entre los aspectos específicos de cada programa y los detalles de su operación cotidiana, todos cuentan con el respaldo subsidiario del Estado, ya sea de forma completa (a través del pago directo de desembolsos del presupuesto general y fijados por ley, como en el caso de Chile), o de manera parcial como en el caso de Brasil, México y Costa Rica, donde los afiliados contribuyen al programa.

Lo anterior merece una importante salvedad metodológica: ¿cómo es posible hacer que los efectos de programas disímiles sean conmensurables en materia de su reacción al ciclo económico? En el caso del pasis se incluyó este programa visto su peso macroeconómico, si bien tiene un menor margen de “elasticidad”, ya que sus desembolsos están provistos por ley. No obstante, entre 1990 y 2005 las contribuciones del pasis aumentaron en términos absolutos por un 120%, mientras que la pensión mínima aumentó un 50.8%, el salario mínimo un 93% y las prestaciones de las administradoras de fondos de pensiones subieron 66% (Bertranou, Gana y Vázquez, 2006). Vistas esas magnitudes y el hecho de que su financiamiento parte de los ingresos generales del gobierno central, partimos de que existe cierta mediación entre los ingresos generales del gobierno a lo largo del ciclo económico, y el presupuesto de fondos para el pasis en el marco de aquellos ingresos. En efecto, eliminar el programa no afecta en gran medida la robustez de los resultados.

A renglón seguido se presentan los aspectos más importantes de los programas antes mencionados y algunos detalles de su huella macroeconómica.

Reseña de los programas de Brasil, México, Costa Rica y ChileEl Instituto Nacional de Seguridad Social del Ministério da Previdúncia Social de BrasilEl primer ensayo de un programa de pensiones en Brasil tiene lugar en 1888, con la aprobación del plan de jubilación de los empleados de los correos. No obstante, en 1923 se crea la Caja de Jubilaciones y Pensiones que inicia formalmente la aplicación de políticas de pensiones en Brasil. Desde esa fecha hasta la década de los sesenta, se crean distintas cajas de jubilación y pensiones hasta la unificación del sistema mediante la Ley Orgánica de Seguridad Social en 1960. Seis años después, en 1966, se crea el Instituto Nacional de Previdúncia Social (después de Seguridad Social) que será el organismo encargado de centralizar el sistema de retiro, jubilaciones y, poco después, de compensaciones por accidentes de trabajo. En 1974 se crea un cargo ministerial, independiente de la cartera del trabajo, para darle seguimiento a las políticas de seguridad social en Brasil, que desde entonces supervisa las actuaciones en materia de prestaciones laborales y de retiro antes bajo el paraguas del inss.

A nivel estadístico, los flujos de beneficios desembolsados por el inss representaron casi 15% del pib (en US$) en 2009, con una marcada aceleración desde el 2002, cuando los beneficios representaban 4% del pib (en US$). En cambio, las contribuciones también sufrieron una aceleración entre el mismo periodo, cuando entonces representaban 3% del pib (en US$). En 2009, las contribuciones pesaron casi un 12% del producto nacional brasileño. Producto de las reformas administrativas de finales de los ochenta y mediados de los noventa (Da Silva y Bochetti 2002) que extendieron las contribuciones, establecieron un tope para las jubilaciones y eliminaron las jubilaciones especiales, se cerró la brecha del déficit para el programa hasta 2002 –cuando aquel pasó de casi 0% del pib (en US$) a mediados de la década pasada, hasta 4% del pib (en US$) en 2010.

El Instituto Mexicano del Seguro Social (IMSS)El imss nace en 1942 como respuesta al incremento de la masa salarial de la población mexicana, que en la década de 1930 a 1940 creció de un tercio de la población a más del 45% (Soria, 1995). Poco después, en 1959, se crea el Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (issste) –ambas instituciones actualmente cubren alrededor del 67% de la población mexicana (Arreola y Padilla, s/f). La crisis de deuda y la espiral inflacionaria de 1982 propició una profunda reforma al sistema para restringir la cobertura y con ello disminuir gastos. En las administraciones de los presidentes Miguel de la Madrid (1982–1988) y Carlos Salinas de Gortari (1988–1994), la reestructuración de la seguridad se llevó a cabo por medio de un ambicioso programa de descentralización y racionalizar los costos, pero en desmedro de beneficios a poblaciones vulnerables.

En 1997, se aprueba la nueva Ley de Seguridad Social que traslada parte del manejo de las pensiones a las Sociedades de Inversión Especializadas de Fondos de Ahorro para el Retiro (siefores), que manejan tres de los cinco pilares en que se dividió el sistema, y con ello administran los fondos y las inversiones de estas nuevas pensiones individuales. Entretanto, el imss tiene una misión fiscalizadora respecto a estas cuentas privadas.

El imss cuenta con un superávit corriente entre sus contribuciones y desembolsos que desde los noventa se mantiene alrededor del 1% del pib (en US$), si bien las tendencias demográficas operan en contra de su sustentabilidad –las proyecciones señalan que para 2050 el 25% de la población tendrá más de 60 años y esto mermará la captura de los recursos desembolsados. Asimismo, estas reformas vinieron acompañadas de menores densidades de cotización (es decir, de recursos acumulados por horas trabajadas) y bajas en la cobertura (Ramírez, 2008). Respecto a la densidad de cotizaciones, es evidente una tendencia decreciente –del 49% en 2001 al 36% en 2008. Esto significa que si se mantienen las tendencias, 36% de los registrados en una cuenta individual tendrán las aportaciones mínimas para acceder a una pensión. El caso de la cobertura es más dramático: para 1991, 66% de los asalariados contaban con algún tipo de prestación. A finales de 2008, un poco más de la mitad (un 37%) contaba con servicios de salud y seguridad social.

La Caja Costarricense de Seguridad Social (CCSS)En 1941, se crea el precursor de la ccss, el Instituto Costarricense de Seguridad Social, y pocos años después extiende servicios de maternidad y enfermedad, así como de pensiones de invalidez, vejez y muerte (en 1946 y 1947, respectivamente) a todos sus afiliados. En los años cincuenta se inicia la profundización del sistema al incluir a los dependientes del trabajador, y a finales de la década y principios de los setenta, se rompen los topes de cotización y se extiende el régimen de maternidad y enfermedad al resto de la población. Asimismo, el incremento de la cobertura y la universalización de servicios vino acompañado de costos administrativos decrecientes.

Como en el resto de los países bajo estudio, los noventa atestiguan la reconceptualización de la seguridad social, pero el caso de la ccss fue singular. Si bien se aprueba la Ley Marco de Pensiones de 1992, que unifica las pensiones especiales y el fondo de invalidez, vejez y muerte, estas reformas no fueron tan profundas como en el resto de la región. En efecto, Mesa Lago (2000) reconoce “que [las] reformas económicas más moderadas [en Costa Rica, resultaron] en un grado muy bajo de privatización”.

Sin embargo, las reformas del icss incrementaron la edad de jubilación (si bien todavía relativamente bajas con respecto a las expectativas de vida), establecieron un sistema único de pensiones a través de la fusión de programas de retiro independiente para distintas clases de servidores públicos. Incluso en 1998, la concertación nacional acordó extender la cobertura para todos los asalariados, y establecer con mayor firmeza el cálculo de las pensiones y la obligatoriedad del programa de pensiones complementarias (Mesa Lago, 1999).

El sistema de seguridad social costarricense es uno de los pocos en la región con superávits corrientes sustanciales (alrededor del 1% del pib en US$) y con perspectivas estables a largo plazo, con desembolsos y cotizaciones que representaban para 2009 alrededor del 3% y 4% (en US$) del pib respectivamente.

El Programa de Pensiones No Contributivas Asistenciales (PASIS) de ChileEl pasis fue creado en 1975 con el fin de proveer beneficios para poblaciones vulnerables mayores de 65 años, y discapacitados menores de 18 años, que no contaran con otro programa de asistencia social. En efecto, si el beneficiario cuenta con otra pensión (existen excepciones para las pensiones de alimentos y aquéllas desembolsadas a víctimas de violencia política), no puede optar al sistema.

Si bien inicialmente el monto del pasis estaba determinado por la pensión mínima del sistema tradicional de seguridad social (inicialmente el pasis constituía un tercio de la pensión mínima), en 1987 se rompió el vínculo, y se estipuló un monto que se ajustaría completamente al aumento del índice de precios al consumidor. No obstante, tras la reforma el pasis hoy constituye más de aquel tercio original de la pensión mínima. Usando cifras del año 2000, Gana (2002) señala que el monto de pensiones asistenciales alcanza un poco menos de la mitad de los programas contributivos, con una tendencia que gravitó alrededor del 40.8% entre 1990 y 2000.

Un análisis más detallado sobre la distribución efectiva de estas pensiones por ingreso de hogar indica que su impacto es mucho mayor en aquellos hogares que tienen restricciones de liquidez y mayor propensidad al consumo. A partir de la encuesta de hogares de 2000, el estudio antes citado señala que el pasis representa un 30% del ingreso para los hogares del quintil más pobre, y que relativo a otras entradas, los montos del pasis representan casi un 60% de aquéllos. Para el segundo quintil, ambas cifras alcanzan el 15 y 20% respectivamente, mientras que para el tercer quintil se habla de un 11 y 12%. El pasis no representa un ingreso significativo para los quintiles restantes.

A nivel macroeconómico, el gobierno central contribuyó casi con un 5% del pib (en US$) al programa en 2009, pero desembolsó casi un 10% (en US$) para beneficiarios que son parte del programa. Y si bien “[d]urante el periodo 2000–2004 el gasto público en pasis aumentó 8.5% en términos reales, acumulando con esto un aumento de 163% desde 1990 […] debido al buen desempeño global de la economía y de las finanzas públicas, estos incrementos se han mantenido estables en términos del pasis y no representan una amenaza para el equilibrio fiscal” (Bertranou, Gana y Vázquez, 2006: 4). Sin embargo, hay que hacer la salvedad de que la sostenibilidad real del programa depende en gran medida de la sanidad de la recaudación tributaria, y con ello de los ingresos del gobierno central. Por eso, una reversión de las condiciones macroeconómicas generales podría causar un serio revés al desembolso de beneficios a quienes estén afiliados al programa.

Descripción de datosLos datos utilizados para nuestras estimaciones tienen una frecuencia anual y comprenden el periodo entre 1990 y 2009. Los datos para Chile fueron gentilmente suministrados por la Superintendencia de Pensiones de la República de Chile (http://www.safp.cl/) en US$. Estos gastos públicos no sólo incluyen el aporte fiscal para el pasis y desembolsos derivados, sino también fondos marginales de asignaciones por muerte y bonos de reconocimiento (aquellos fondos que en el antiguo sistema se reconocieron en el sistema privado). Entretanto, los datos del icss fueron gentilmente remitidos directamente por la Dirección de Presupuesto de la Caja Costarricense de Seguridad Social (http://portal.ccss.sa.cr) en US$. Datos sobre el sistema mexicano fueron puestos a disposición por la División de Asuntos Multilaterales del imss (http://www.imss.gob.mx/) en pesos mexicanos. Finalmente, los datos de seguridad social para Brasil son de uso público, capturados del portal de la Base de Datos Históricos del Anuario Estadístico de Seguridad Social (http://www3.dataprev.gov.br/infologo/), flujos de ingresos y egresos contables del régimen general de previsión social (en reais o reales).

Para los datos en moneda local se realizaron transformaciones de los flujos en dólares. Asimismo, la inflación en el modelo se definió como el cambio porcentual promedio a lo largo del año en el nivel de precios, y se capturó del World Economic Outlook para 2011 del Fondo Monetario Internacional. Todas las variables se transformaron en logaritmos.

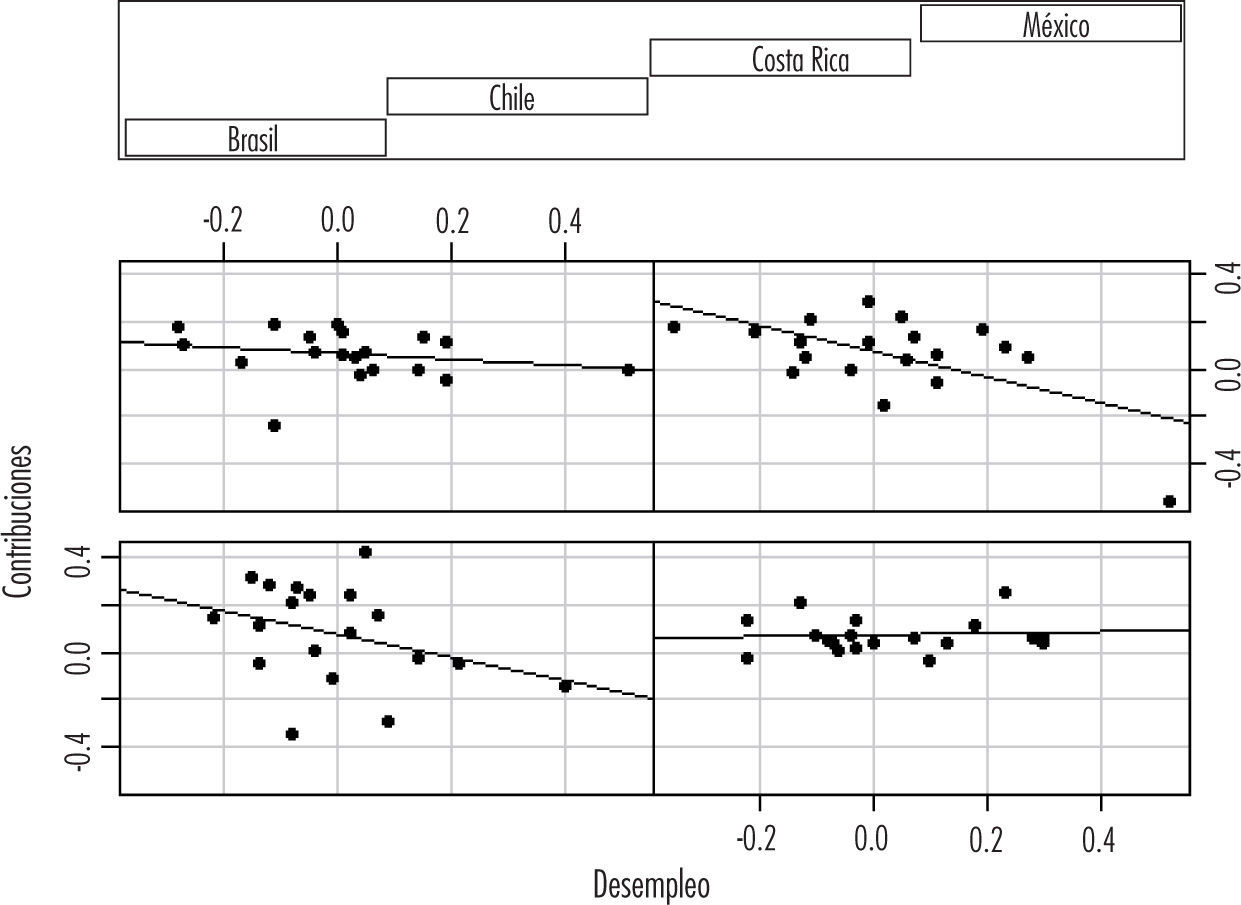

A continuación presentamos un panel de los flujos de contribuciones y beneficios. La Gráfica 2 coteja las correlaciones entre las contribuciones y el desempleo de los cuatro países de la muestra (de izquierda a derecha, abajo hacia arriba: Brasil, Chile, Costa Rica y México). En efecto, la figura del panel demuestra la relación inversa de los programas en Brasil, Chile y México, y pone de manifiesto la inelasticidad a-cíclica del pasis chileno.

Diagramas de dispersión entre contribuciones a programas de seguridad social y desempleo para Brasil, Chile, Costa Rica y México

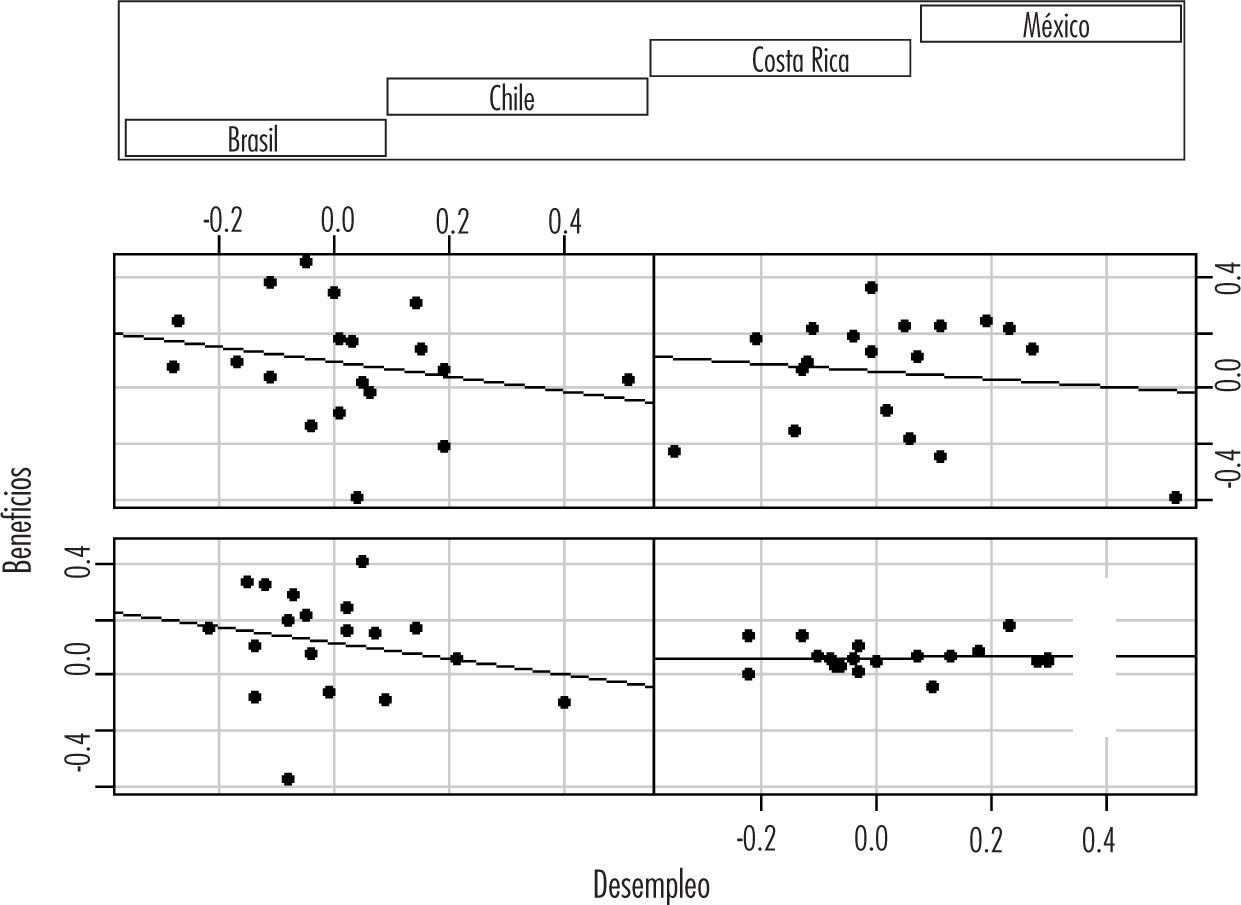

La Gráfica 3 coteja la relación entre los flujos de beneficios y el desempleo para estos países, usando las mismas transformaciones explicadas con antelación. Contrario a la Gráfica 2, la relación se mantiene negativa, si bien la mayor dispersión de los datos impide la determinación de relaciones significativas entre las variables.

Diagramas de dispersión entre beneficios de programas de seguridad social y desempleo para Brasil, Chile, Costa Rica y México

Como primer punto, se presentarán los parámetros de los modelos que se estimaron a través de las regresiones. En un segundo apartado, se comentarán brevemente los resultados.

El análisis de los modelos arroja hallazgos interesantes. Primero, tal como se resaltó gráficamente, la exclusión del pasis no causa mayores cambios en los resultados. En ambos modelos el incremento de la diferencia en un punto porcentual en el desempleo ocasiona una disminución de alrededor de 0.34 puntos porcentuales en la diferencia de las contribuciones a los sistemas de seguridad social. Esto significa que el aumento en un punto porcentual en el crecimiento del pib con respecto al año anterior se refleja en una diferencia de 0.34 puntos porcentuales menos en contribuciones respecto al año anterior. En tiempos de expansión, la progresividad de las contribuciones tiene efectos significativos de estabilización, y en tiempos de recesión, estos sistemas incrementan el ingreso disponible de sus cotizantes con rebajas significativas en las contribuciones.

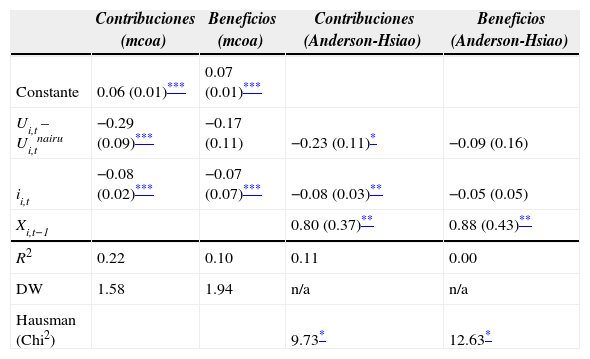

Modelo mcoa y Anderson-Hsiao (muestra completa, sin excluir al pasis). Los errores estándar aparecen entre paréntesis.

| Contribuciones (mcoa) | Beneficios (mcoa) | Contribuciones (Anderson-Hsiao) | Beneficios (Anderson-Hsiao) | |

|---|---|---|---|---|

| Constante | 0.06 (0.01)*** | 0.07 (0.01)*** | ||

| Ui,t – Ui,tnairu | −0.29 (0.09)*** | −0.17 (0.11) | −0.23 (0.11)* | −0.09 (0.16) |

| ii,t | −0.08 (0.02)*** | −0.07 (0.07)*** | −0.08 (0.03)** | −0.05 (0.05) |

| Xi,t−1 | 0.80 (0.37)** | 0.88 (0.43)** | ||

| R2 | 0.22 | 0.10 | 0.11 | 0.00 |

| DW | 1.58 | 1.94 | n/a | n/a |

| Hausman (Chi2) | 9.73* | 12.63* |

que es significativo a menos del 1%. También se realizó la prueba Hausman para comprobar la consistencia entre el estimador Anderson-Hsiao y el de mcoa. Tal como aparece en el último renglón, el estimador Hausman es significativo para contribuciones y beneficios, y por tanto se rechaza la hipótesis de la especificación mcoa por aquélla del Anderson-Hsiao.

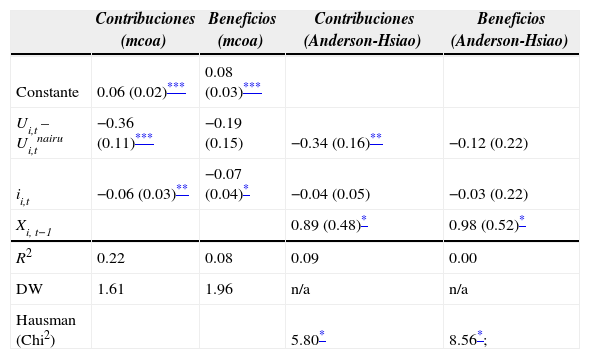

Modelo mcoa y Anderson-Hsiao (muestra completa, sin excluir al pasis). Los errores estándar aparecen entre paréntesis

| Contribuciones (mcoa) | Beneficios (mcoa) | Contribuciones (Anderson-Hsiao) | Beneficios (Anderson-Hsiao) | |

|---|---|---|---|---|

| Constante | 0.06 (0.02)*** | 0.08 (0.03)*** | ||

| Ui,t – Ui,tnairu | −0.36 (0.11)*** | −0.19 (0.15) | −0.34 (0.16)** | −0.12 (0.22) |

| ii,t | −0.06 (0.03)** | −0.07 (0.04)* | −0.04 (0.05) | −0.03 (0.22) |

| Xi, t−1 | 0.89 (0.48)* | 0.98 (0.52)* | ||

| R2 | 0.22 | 0.08 | 0.09 | 0.00 |

| DW | 1.61 | 1.96 | n/a | n/a |

| Hausman (Chi2) | 5.80* | 8.56*; |

que es significativo a menos del 1%. También se realizó la prueba Hausman para comprobar la consistencia entre el estimador Anderson-Hsiao y el de mcoa. Tal como aparece en el último renglón, el estimador Hausman es significativo para contribuciones y beneficios, y por tanto se rechaza la hipótesis de la especificación mcoa por aquélla del Anderson-Hsiao

Del lado de los beneficios, vemos que estos sistemas se comportan de manera a-cíclica y por ende, a nivel neto, la balanza se inclina a la consideración de estos programas como importantes fuentes de estabilización. Adicionalmente vemos que los efectos netos de la inflación son insignificantes ya que los efectos se cancelan entre la recaudación de contribuciones y el desembolso de beneficios –la estimación más robusta usando el procedimiento Anderson-Hsiao elimina los efectos de la inflación completamente.

En vista de que no existe relación entre la dispensa de beneficios y los ciclos económicos para los países de la muestra (se incluya o no el pasis) y visto lo leve de los efectos inflacionarios en los programas de seguridad social, se descalifica la existencia de un efecto Oliviera-Tanzi en lo atinente a la recaudación y el desembolso de cuotas y beneficios, respectivamente, para estos programas.

ConclusionesEste documento tuvo como propósito deslindar efectos de estabilización atribuibles a los programas de seguridad social contributivos para Brasil, México y Costa Rica y al sistema de pensiones pasis de Chile. En efecto, desde el lado de la recaudación de fondos, los primeros tres programas responden a los ciclos económicos, si bien se comportan de manera a-cíclica en el desembolso de beneficios. El pasis, por su parte, no tiene mayor reacción con respecto al ciclo económico, visto que sus beneficios están establecidos por ley y sus fondos erogados desde el gobierno central. Además se encontró que el espectro de altos episodios de inflación al parecer no ocasiona efectos netos en los flujos reales de estos programas.

Si bien por el lado de beneficios los programas no reaccionan al ciclo económico, hecho que minimiza la tracción de estos programas como verdaderas fuentes de estabilización, estos resultados sugieren que quizás sea necesaria una segunda mirada a los sistemas de pensiones y de seguridad social como palancas que pueden contribuir a la estabilización económica, y con ello sirvan a fines sociales más amplios. Al reformar estos programas no sólo se debe tener como norte la garantía de su solvencia, sino mayor interés en su mayor incidencia en el ciclo macroeconómico del país, con efectos positivos para la demanda agregada y el mercado de trabajo, y así puedan mitigar algunos de los efectos adversos de las recesiones en los mercados de trabajo de la región.

El autor agradece a la Escuela de Verano sobre Economías Latinoamericanas de la Comisión Económica para América Latina y El Caribe (cepal), y en especial a Jürgen Weller y Esteban Pérez-Caldentey por sus atentos comentarios a ediciones anteriores de este documento. Asimismo, el autor agradece a Teresa Ghilarducci de The New School por sus orientaciones en este tema. Sin embargo, todos los errores y omisiones del presente artículo son propios del autor.

Candidato doctoral en Economía, The New School for Social Research e investigador asociado del Consejo de Asuntos Hemisféricos (coha), Estados Unidos.