En este trabajo se estudia el efecto de la crisis en el desarrollo económico de las regiones mineras de los países miembros de la Unión Europea (UE) y en las cuales esta actividad ha sido determinante para el desarrollo de las localidades. El planteamiento metodológico consistió en identificar la evolución que experimentaron cuatro variables socioeconómicas en tres años representativos, 2000, 2008 y 2011: 1) Consumo; 2) Inversión extranjera directa; 3) Gasto público, y 4) Exportaciones netas. Para la realización del trabajo de investigación se utilizó el proceso de análisis jerárquico (Analytic Hierarchy Process, ahp).

This work studies the effect of the crisis on the economic development of mining regions in European Union (EU) member countries where activities in this sector have been key to development. The methodological approach consisted of identifying the evolution of four socioeconomic variables in three representative years (2000, 2008 and 2011): 1) Consumption, 2) Foreign direct investment, 3) Public spending and 4) Net exports. The analytic hierarchy process (ahp) was used to conduct this research study.

Ce travail étudie l'effet de la crise sur le développement économique des régions minières des pays membres de l'Union Européenne (UE) et les localités où elle a été déterminante pour le développement. La démarche méthodologique a consisté à identifier l'évolution de quatre variables socioéconomiques sur trois années représentatives, 2000, 2008 et 2011: 1) Consommation; 2) Investissement étranger direct; 3) Dépense publique; et 4) exportations nettes. Pour la réalisation du travail de recherche, on a employé le processus d'analyse hiérarchique (Analytic Hierarchy Process, ahp).

Este trabalho estuda o efeito da crise no desenvolvimento econômico das regiões mineiras dos países membros da União Europeia (EU) e onde esta atividade foi determinante para o desenvolvimento das localidades. A explicação metodológica consistiu em identificar a evolução que experimentaram quatro variáveis socioeconômicas em três anos representativos, 200, 2008, 2011: 1)Consumo; 2) Investimento estrangeiro direto; 3) Gasto público; e 4) Exportações liquidas. Para a realização do trabalho de pesquisa se utilizou o processo de análise hierárquico (Analytic Hierarchy Process, ahp).

En los últimos años varios sectores productivos, históricamente competitivos, se han mostrado incapaces de adaptarse a las actuales condiciones que imperan en los mercados globalizados, más aún desde que estalló la crisis que actualmente asola a las economías europeas, posiblemente los dos casos más emblemáticos son el minero y el de los astilleros. A lo largo de los siglos xix y xx ambos sectores fueron importantes polos de desarrollo en varios países de Europa. En efecto, las regiones especializadas en la explotación minera y también en la construcción de barcos fueron poderosos motores que propiciaron el crecimiento económico local, en especial si se las compara con las especializadas en la explotación agrícola y pesquera, o en la industria textil o de servicios.

Conscientes de la importancia de la minería, desde las instituciones de la UE, en las dos últimas décadas se han concedido subvenciones por considerar que su mantenimiento era fundamental para mejorar la calidad de vida de los habitantes y de la economía de sus regiones. En los artículos 268 a 280 del Tratado de la Comunidad Europea se señalan las actividades y políticas que estarán sujetas a financiamiento. Las ayudas a la minería se institucionalizaron en el marco de la Decisión CECA 3632/93, el 28 de diciembre de 1993.1 No obstante, el desarrollo de las regiones mineras europeas ha sido desigual. En el concierto de países comunitarios hay ejemplos de éxito, pero también rotundos fracasos, los cuales han dependido de seis aspectos principales: en primer lugar, de la capacidad específica de cada uno de los equipos de gobierno para conseguir las ayudas comunitarias; en segundo, de la importancia relativa que la minería ha representado para cada uno de los gobiernos, lo que en sentido práctico se ha traducido en destinar recursos públicos de los presupuestos generales de los estados a las partidas relacionadas con este sector, al desarrollo de sus regiones y a la construcción de infraestructuras; en tercer lugar, de la acertada inversión de los recursos en proyectos y empresas rentables a mediano y largo plazos; en cuarto, del valor que alcancen los minerales extraídos en los mercados internacionales; en quinto, de los costos de producción, entre los que destacan los de mano de obra y los requerimientos tecnológicos que precisan las empresas para operar y, por último, de las estrategias concretas que a las empresas les han permitido ser más competitivas.

Con todos estos elementos de referencia, el presente trabajo estudia el efecto que ha generado la crisis actual en el desarrollo económico de las regiones mineras de los países comunitarios y miembros de la Euracom (Asociación de Comarcas Mineras de Europa), donde esta actividad ha sido determinante para el desarrollo de las localidades y en cuatro indicadores socioeconómicos seleccionados en tres años representativos, 2000, 2008 y 2011. Esta elección obedeció a cuatro argumentos relevantes: el primero, que la economía europea ha experimentado una fase de crecimiento económico muy importante entre 2000 y mediados de 2008; el segundo, que entre 2000 y 2008 las regiones mineras fueron las destinatarias de sendos recursos por medio de ayudas de la UE; el tercero, que en 2004 tuvo lugar la ampliación más numerosa de la Unión Europea, al pasar de 15 a 25 miembros, y en 2007 el número se amplió a 27, algunos de los cuales poseen importantes regiones mineras y, por último, que en los presupuestos comunitarios 2007–2013 se mantuvieron las ayudas y subvenciones a las regiones especializadas en la minería. Éstos fueron decisivos para que las regiones mineras registraran un crecimiento importante. Sin embargo, desde finales del segundo trimestre de 2008, en Europa se está sufriendo una de las crisis más graves de su historia y, naturalmente, esto ha repercutido negativamente en todos los ámbitos de la economía. Obviamente, las regiones y comarcas donde se explota la minería de manera intensiva no han sido la excepción.

Para la consecución del objetivo antes señalado, la investigación se ha nutrido de dos grandes grupos de trabajos. En el primero están comprendidos los de Goolsbee (2004), Kemfert y Diekmann (2006), Berumen y Llamazares (2007), Haftendorn y Holz (2008), Tavoni y Van der Zwaan (2009), Schreiber et al. (2010), Scott (2010), Llamazares y Berumen (2011) y Berumen (2012), entre otros, todos ellos especializados en la evolución del sector minero en Europa. En el segundo grupo están los trabajos de Mishra y Nayak (2005), Frondel et al. (2006), Barbu (2010) y Puppim de Oliveira y Ali (2011), entre otros, centrados en estudiar el efecto que ha generado la explotación minera en el desarrollo de las regiones y localidades en varios países.

El trabajo está estructurado en dos partes. En la primera, se describen las unidades de investigación y el análisis de los datos, se muestran las regiones mineras europeas sobre las que se realizó el estudio y se justifican las cuatro variables de interés. La segunda parte, se centra en el trabajo empírico; para tal efecto se utilizó el proceso analítico jerárquico (ahp), lo que permitió asignar a cada región un valor que correspondiera a su comportamiento con respecto al baremo considerado. El programa utilizado para la aplicación del ahp fue el Expert Choice. Los resultados permitieron determinar la posición socioeconómica entre las regiones estudiadas y calificar el número de alternativas utilizadas para evaluar cada región.

Descripción de las unidades de investigación y análisis de los datosEn el cuadro y el mapa 1 se muestran los países y las regiones que fueron objeto de la investigación. Estos países se seleccionaron por considerarse idóneos, de conformidad con las disposiciones de la Euracom (Association of European Coal Mining Regions/Asociación Europea de Comarcas Mineras).

Países, regiones y minerales objeto de la investigación.

| País | Región | Minerales que se explotan | Reservas (en mdt) |

| Alemania | Dortmund | Carbón | 40.698 |

| Austria | Bleiberg | Wulfenita | n.d. |

| Bélgica | Mons-Charleroi | Carbón | n.d. |

| Rep. Checa | Bohemia septentrional y Sokolov | Carbón | 1.101 |

| España | Castilla y León, y Asturias | Carbón | 528 |

| Finlandia | Kemi y Pyhäsalmi | Cromo, cobre y zinc | n.d. |

| Francia | Norte-Paso de Calais | Carbón | n.d. |

| Hungría | Salgotarjan, Tatabanya y Pécs | Carbón | 1.662 |

| Italia | Cerdeña | Granito | n.d. |

| Polonia | Silesia | Carbón | 5.706 |

| Reino Unido | Blaenau Gwent | Carbón | 231 |

| Rumanía | Târgu Jiu | Carbón | 291 |

| Suecia | Kiruna | Hierro | n.d. |

Países y regiones objeto de la investigación1

- 1.

Dortmund, Land de Renania del Norte Westfalia, cerca de la frontera con los Países Bajos.

- 2.

Bleiberg, región de Carintia, cerca de la frontera con Eslovenia.

- 3.

MonsCharleroi, provincia de Henao, en la región de Valonia, cerca de los departamentos franceses de Norte y Ardenas.

- 4.

Bohemia septentrional y Sokolov, en la provincia de Karlovy Vary.

- 5.

Castilla y León, provincia de León y Palencia, y Asturias, en la cornisa cantábrica.

- 6.

Kemi, municipio de la región de Laponia. Pyhäsalmi está en la región de Karelia.

- 7.

Departamentos de Norte y Paso de Calais, colinda con la provincia belga de MonsCharleroi.

- 8.

Salgotarjan y Tatabanya, provincia de Közép-Dunántúl, ambas cerca frontera con Eslovaquia. Pécs, provincia de Dél-Dunántúl.

- 9.

Cerdeña, isla y región autónoma.

- 10.

Silesia, región suroeste, hace frontera con Eslovaquia y Chequia.

- 11.

Blaenau Gwent, sur de Gales.

- 12.

Târgu Jiu, en el distrito de Gorj, Oltenia, en la costa este del río Jiu.

- 13.

Kiruna, ciudad más septentrional del país, en la provincia de Norrbotten.

En el U.S. Geological Survey periódicamente se renueva la información relativa a los países y regiones productoras de minerales. En el apartado “Mineral Facilities of Europe”, se encuentra un mapa muy detallado, realizado por F. Almánzar; M.S. Baker; E. Nurudeen, y E. Guzmán. Asimismo, en el portal MBendi se muestra un útil mapa interactivo con las principales regiones mineras de Europa, basado en los datos de BP Statistical Energy Survey, Europe & Eurasia.

Las regiones seleccionadas fueron aquéllas en donde la actividad minera ha sido determinante para el desarrollo económico local y son las siguientes: 1. Dortmund, en el estado federado de Renania del Norte-Westfalia, en Alemania; 2. Bleiberg, región perteneciente al estado federado de Carintia, en Austria; 3. La cuenca Mons-Charleroi, en la región belga de Valonia, provincia de Henao; 4. La cuenca de Bohemia septentrional y la región de Sokolov, en la República Checa; 5. Las cuencas mineras de Castilla y León, y Asturias, en España; 6. Las regiones de Kemi y Pyhäsalmi, en Finlandia; 7. La cuenca minera del Norte-Paso de Calais, en Francia; 8. La cuenca minera que comprende Salgotarjan, Tatabanya y Pécs, en Hungría; 9. La isla de Cerdeña, en Italia; 10. La cuenca minera de Silesia, en Polonia; 11. El condado de Blaenau Gwent, en Gales, Reino Unido; 12. La cuenca minera de Târgu Jiu, alrededor de Petroşani y Lupeni, en Rumanía, y 13. La región de Kiruna, en el norte de Suecia. El resto de los países comunitarios: Bulgaria, Chipre, Dinamarca, Eslovaquia, Eslovenia, Estonia, Grecia, Irlanda, Letonia, Lituania, Luxemburgo, Malta, Países Bajos y Portugal no cuentan con sectores mineros fuertes y, por lo tanto, la explotación de minerales no ha permitido un desarrollo económico lo suficientemente representativo en sus regiones. Desde el 1 de julio de 2013, Croacia es miembro de la UE, tiene un sector minero relativamente importante, pero no fue considerado en el estudio porque sus datos aún no están recogidos en la Euracom.

Con el interés de medir el efecto que ha generado el sector minero en el desarrollo de las regiones en Europa, el planteamiento metodológico consistió en identificar la evolución que experimentaron cuatro variables socioeconómicas en tres años representativos, 2000, 2008 y 2011: a) consumo; b) inversión extranjera directa; c) gasto público, y d) exportaciones netas. En el análisis no fue posible incluir la información estadística sobre las reservas de carbón, wulfenita, cromo, cobre, zinc, granito y hierro debido a que los datos sobre los casos de Austria, Bélgica, Finlandia, Francia, Italia y Suecia no están disponibles.2 En cuanto a los años objeto de estudio, el 2000 es importante porque a partir del mismo la Comisión Europea determinó que el desarrollo de las regiones mineras estarían catalogadas como objetivos 1 y 2, razón por la cual, las ayudas cobraron una nueva importancia. El segundo año de análisis es 2008, su relevancia se explica por sí misma, al ser el año a mediados del cual formalmente estalló la crisis financiera actual. Por último, el 2011, fue elegido porque son los últimos datos disponibles y, además, porque fue un año asolado por la crisis económica, lo que permite identificar claramente la evolución negativa que experimentaron las cuatro variables sujetas a estudio. En este trabajo se ha asumido la correlación que subyace entre la crisis y el empeoramiento de variables socioeconómicas en las regiones estudiadas. Ciertamente, la situación sobrevenida de la crisis ha repercutido más severamente en estas regiones porque, a diferencia de otras que aprovecharon mejor el ciclo económico, su economía estaba deteriorada desde hacía varios años.

En la elaboración del trabajo empírico se utilizaron los datos de la Euracom. Para conseguir el objetivo de investigación se utilizó el Analytic Hierarchy Process (ahp), que es especialmente útil para simplificar un amplio abanico de alternativas en unas cuantas variables, de modo que así es más fácil realizar el análisis, generar una escala de medida numérica y, con base en ello, encontrar explicaciones concluyentes. Una vez que se llevó a cabo la evaluación del modelo, la medida relativa clasificó las alternativas priorizadas de la mejor a la peor. Los resultados obtenidos permitieron identificar el nivel comparativo de las regiones estudiadas en los años antes señalados.

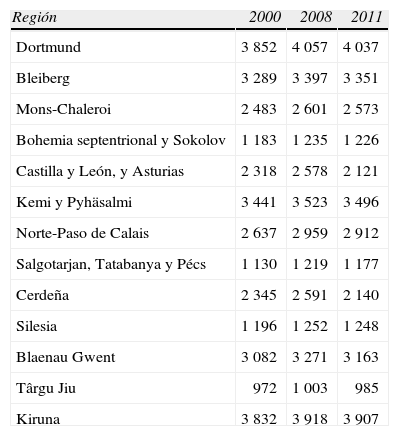

Consumo-PIBEn el presente análisis el consumo es una variable positiva, de lo que se deduce que su incremento propicia un aumento en el pib, mientras que su crecimiento negativo lo hace disminuir. En el cuadro 2 se muestran los datos del consumo como porcentajes del pib en 2000, 2008 y 2011, en términos absolutos y en las principales regiones mineras de Europa. En este caso se ha tomado en cuenta la paridad de poder adquisitivo, dato especialmente relevante por tratarse de países tan heterogéneos.

El consumo en las regiones mineras de los países (millones de euros)

| Región | 2000 | 2008 | 2011 |

| Dortmund | 3 852 | 4 057 | 4 037 |

| Bleiberg | 3 289 | 3 397 | 3 351 |

| Mons-Chaleroi | 2 483 | 2 601 | 2 573 |

| Bohemia septentrional y Sokolov | 1 183 | 1 235 | 1 226 |

| Castilla y León, y Asturias | 2 318 | 2 578 | 2 121 |

| Kemi y Pyhäsalmi | 3 441 | 3 523 | 3 496 |

| Norte-Paso de Calais | 2 637 | 2 959 | 2 912 |

| Salgotarjan, Tatabanya y Pécs | 1 130 | 1 219 | 1 177 |

| Cerdeña | 2 345 | 2 591 | 2 140 |

| Silesia | 1 196 | 1 252 | 1 248 |

| Blaenau Gwent | 3 082 | 3 271 | 3 163 |

| Târgu Jiu | 972 | 1 003 | 985 |

| Kiruna | 3 832 | 3 918 | 3 907 |

Estos datos señalan que el gasto familiar de las regiones mineras de las economías más potentes, como Alemania, Francia, Italia y Reino Unido, fue 15% menor a los del resto de las familias que viven en las regiones especializadas en las manufacturas y los servicios. Con ello se constata que las decisiones de consumo en una economía están estrechamente asociadas a la variación de los factores relacionados con la capacidad adquisitiva. Asimismo, en 2008 las regiones mineras de Bélgica, República Checa, España, Finlandia, Francia, Hungría y Suecia registraron un pequeño crecimiento del consumo, que oscila entre 7 y 10% con relación a los datos de 2000. En cuanto a los datos correspondientes a 2011, el gasto de las familias en todos los países se redujo del orden de 7 a 12%, con relación a los datos de 2008, de lo que se deduce que la actual crisis que se está sufriendo con intensidad en Europa se ha hecho especialmente evidente en la reducción del consumo en estas regiones. Así, se concluye que en las regiones analizadas el consumo ha disminuido de forma generalizada desde 2008. Los datos confirman que esta evidencia es muy acentuada en las regiones mineras de España e Italia.

Inversión extranjera directa-PIBLos países analizados están estrechamente vinculados por medio del Mercado Común Europeo del que forman parte, razón por la cual, el flujo de la inversión extranjera directa (ied) es un elemento que está permanentemente presente entre estas naciones. El cuadro 3 se conforma de dos partes: en la primera, se muestra el pib per cápita en millones de euros a precios constantes y, en la segunda, se muestra el volumen de ied captado por las regiones estudiadas, en ambos casos en los años 2000, 2008 y 2011. Con base en estos datos es posible hacer una comparación entre el pib en millones de euros de estas regiones y la cantidad de éstos recibidos del extranjero. El resultado arroja una gran disparidad entre regiones, tanto en su nivel de pib per cápita como con relación al volumen de ied captada.3

PIB per cápita en euros a precios constantes/IED captada en las regiones mineras de los países/% de la ied captada proveniente de países miembros de la UE

| Región | pib per cápita en euros a precios constantes | ied captada | % de la ied captada de países de la Euracom | ||||||

| 2000 | 2008 | 2011 | 2000 | 2008 | 2011 | 2000 | 2008 | 2011 | |

| Dortmund | 27 600 | 35 100 | 33 400 | 5 81E+10 | 5 65E+10 | 2 12E+10 | 100 | 100 | 100 |

| Bleiberg | 26 000 | 33 900 | 33 500 | 2 48E+09 | 6 47E+10 | 1 44E+10 | 95 | 96 | 94 |

| Mons-Chaleroi | 17 800 | 23 600 | 23 100 | 5 67E+10 | 1 21E+11 | 9 97E+10 | 91 | 93 | 96 |

| Bohemia septentrional y Sokolov | 5 100 | 7 800 | 6 300 | 5 52E+09 | 1 06E+10 | 1 09E+10 | 78 | 75 | 72 |

| Castilla y León, y Asturias | 13 100 | 22 400 | 19 200 | 3 12E+10 | 7 15E+10 | 7 12E+10 | 93 | 88 | 85 |

| Kemi y Pyhäsalmi | 18 300 | 21 400 | 20 100 | 7 72E+09 | 1 26E+10 | 6 72E+10 | 100 | 98 | 98 |

| Norte-Paso de Calais | 18 500 | 24 600 | 24 300 | 7 18E+10 | 1 06E+11 | 1 58E+10 | 100 | 100 | 100 |

| Salgotarjan, Tatabanya y Pécs | 4 900 | 6 500 | 6 100 | 1 97E+10 | 7 23E+10 | 6 28E+10 | 75 | 73 | 69 |

| Cerdeña | 18 600 | 20 100 | 19 900 | 3 9E+10 | 4 02E+10 | 1 54E+10 | 95 | 95 | 96 |

| Silesia | 5 200 | 8 300 | 7 900 | 1 99E+10 | 2 37E+10 | 1 48E+10 | 73 | 74 | 73 |

| Blaenau Gwent | 17 300 | 18 100 | 17 900 | 1 54E+11 | 1 98E+11 | 9 35E+10 | 100 | 100 | 97 |

| Târgu Jiu | 1 600 | 4 200 | 3 400 | 4 17E+09 | 3 36E+09 | 3 23E+10 | 100 | 96 | 97 |

| Kiruna | 26 400 | 32 700 | 32 400 | 2 69E+10 | 2 18E+10 | 4 19E+10 | 100 | 100 | 100 |

De acuerdo con estos datos, 2008 fue un mal año para la atracción de ied porque el volumen de transacciones realizadas fue escaso (si bien en las regiones españolas los datos muestran una evolución positiva). En términos generales, fue muy acentuado el crecimiento registrado entre 2000 y mediados de 2008, aunque entre finales de 2008 y 2011 los datos fueron negativos. En cuanto al porcentaje del origen de la ied captada, en una abrumadora mayoría procede de países miembros de la Euracom. En cualquier caso, como se puede apreciar, la evolución de estas variables es creciente a lo largo del tiempo: el pib es, si cabe, menos lineal, lo que probablemente obedece a la influencia de otras variables distintas a la ied (y también pone de manifiesto la estrecha correlación entre ambas variables).

Gasto público-PIBEl hecho de que un Estado invierta en la economía le dota de un valor añadido para crecer. Sin embargo, en los últimos años en la UE se ha impuesto una política de austeridad presupuestaria. En el cuadro 4 se muestra el gasto público ejecutado en las regiones estudiadas.

Gasto público ejecutado en las regiones mineras de los países (millones de euros)

| Región | 2000 | 2008 | 2011 |

| Dortmund | 30 6191 | 29 02142 | 28 59803 |

| Bleiberg | 39 51849 | 38 78203 | 38 36674 |

| Mons-Chaleroi | 41 13031 | 41 00326 | 42 53008 |

| Bohemia septentrional y Sokolov | 35 55409 | 33 71624 | 34 13277 |

| Castilla y León, y Asturias | 24 98934 | 25 19344 | 26 27088 |

| Kemi y Pyhäsalmi | 35 37773 | 33 8090 | 30 98591 |

| Norte-Paso de Calais | 45 08067 | 44 39721 | 42 48620 |

| Salgotarjan, Tatabanya y Pécs | 44 08577 | 42 8841 | 45 02029 |

| Cerdeña | 39 59863 | 39 36521 | 40 14233 |

| Silesia | 35 85394 | 34 2289 | 35 32649 |

| Blaenau Gwent | 40 3781 | 40 00454 | 42 82688 |

| Târgu Jiu | 33 16815 | 30 55162 | 30 87342 |

| Kiruna | 31 82064 | 31 72002 | 30 65547 |

La cuarta y última variable a estudiar, son las exportaciones netas de las regiones mineras porque los beneficios vinculados a ella influyen en el crecimiento económico por su capacidad para asimilar las ganancias tanto estáticas como dinámicas del comercio, tales como el uso más eficiente de los recursos, el incremento de la competitividad de los agentes productivos, el aumento del flujo del conocimiento, una tasa de acumulación de capital y el progreso técnico, entre otros aspectos. Así, la apertura comercial y la ied están fuertemente correlacionadas. Por lo tanto, un mayor grado de apertura aumenta la producción, el intercambio y las posibilidades de consumo, lo que les permite a los habitantes alcanzar un mejor nivel de vida. Si atendemos a los datos que se muestran en el cuadro 5, llama la atención la cantidad de regiones mineras que se encuentran en una situación de déficit comercial.4

Importaciones y exportaciones de bienes y servicios de las regiones mineras de los paises (millones de euros)

| Region | Importaciones de bienes y servicios | Exportación de bienes y servicios | Exportaciones netas | ||||||

| 2000 | 2008 | 2011 | 2000 | 2008 | 2011 | 2000 | 2008 | 2011 | |

| Dortmund | 133 551.200 | 15 0223.50 | 120 672.7 | 69 672.0 | 76 308.0 | 61 049.0 | 23 972.7 | 23 950.7 | 16 325.1 |

| Bleiberg | 19 987.080 | 22159.90 | 26 989.2 | 18154.0 | 23 087.0 | 19 480.0 | 1 603.9 | 1 823.0 | 21 480.3 |

| Mons-Chaleroi | 36 781.620 | 42 708.02 | 32 820.96 | 21791.0 | 23 903.0 | 24136.0 | 626.2 | −1261.8 | 5 280.8 |

| Bohemia septentrional y Sokolov | 13 699.690 | 15 646.12 | 12111.83 | 49 943.0 | 52 474.0 | 38 241.0 | 828.8 | 9 787.9 | 10 792.0 |

| Castillo y León, y Asturias | 4 8294.400 | 51 607.60 | 37 645.62 | 6 491.6 | 7 826.5 | 8 336.1 | −93 946.4 | −90 278.5 | −27 586.6 |

| Kemi y Pyhäsalmi | 10 384.580 | 11639.69 | 8 029.91 | 16 269.0 | 18 670.0 | 15 877.0 | 1 298.9 | 1 159.9 | 7 033.9 |

| Norte-Paso de Calais | 73 126.800 | 82 859.30 | 66166.3 | 11343.0 | 17 900.0 | 8 753.8 | −3 854.7 | −65 251.0 | −50 417.6 |

| Salgotarjan, Tatabanya y Pécs | 10 928.430 | 12 481.57 | 9 287.27 | 6 684.4 | 7 941.3 | 5 855.1 | 1917.4 | 2 642.5 | 8 350.1 |

| Cerdeña | 610 723.800 | 670 657.10 | 5 600 901.0 | 200132.0 | 22 327.0 | 204 616.0 | −5 354.2 | −13 782.8 | −12123.9 |

| Silesia | 18 550.000 | 23 960.00 | 18 543.0 | 17713.0 | 21 642.0 | 19 304.0 | −12 299.0 | −20 956.0 | 358.0 |

| Blaenau Gwent | 83 330.500 | 84 321.40 | 65 936.1 | 14 294.0 | 17 625.0 | 14614.0 | −8 940.4 | −70 023.0 | −50 639.8 |

| Târgu Jiu | 626.046 | 792.35 | − | 74 969.8 | 81 987.4 | 66172.0 | −334.4 | −1 695.8 | −1 978.7 |

| Kiruna | 2 567.260 | 2 239.26 | 1 683.34 | 39 348.0 | 46 529.0 | 39 259.0 | 3142.7 | 3 422.2 | 2123.3 |

El trabajo empírico partió del reconocimiento de una escala de intensidad para el establecimiento de criterios con la finalidad de asignar a cada región un valor que correspondiera a su comportamiento con respecto al baremo considerado. Para comprender la organización territorial de los países, es cada vez más necesario estudiar el entorno socioeconómico de las regiones y las localidades, y para conseguir este objetivo, las técnicas de análisis multivariante pueden ser utilizadas para identificar la posición socioeconómica de las regiones. La aplicación de la metodología ahp se complementa con el análisis factorial y el análisis cluster (con el uso de indicadores sociales y económicos). En los últimos años el ahp ha sido muy utilizado en los estudios del desarrollo regional, tanto en escala general, como en el plano específico de las regiones mineras en Europa.

La metodología ahp permite incorporar factores cualitativos y cuantitativos para dar solución a cualquier problema que se plantee y, posteriormente determinar las preferencias por medio de juicios que en el ahp se representan en una escala de medida. El programa comercial utilizado para su aplicación fue el Expert Choice, el cual trabaja en ambiente Windows, es de fácil uso y sirve como mecanismo de derivación de consensos participativos. Los datos se introdujeron para conocer la ponderación que resultaba de sus comparaciones. Esta herramienta informática resultó de suma utilidad por dos razones: 1. Por su precisión para determinar la posición socioeconómica entre las regiones (de mayor a menor, en virtud de sus atributos y factores) y 2. Por disponer del módulo ratings para evaluar el número de alternativas. Los ratings se exponen en una tabla de las calificaciones (es decir, de los valores de la escala de intensidad) que fueron utilizadas para evaluar cada región.

De este modo, en lugar de definir las diversas regiones visibles en el modelo, se crearon escalas específicas para cada uno de los criterios (contra las cuales las regiones serían contrastadas). Utilizando cada una de las cuatro variables de estudio se creó una escala conformada por cinco niveles: 1. Alto; 2. Medio-alto; 3. Medio; 4. Medio-bajo, y 5. Bajo. El siguiente paso consistió en definir las intensidades con respecto al criterio, es decir, el significado de los cinco niveles, de conformidad con los valores (centroides) obtenidos del análisis cluster.5

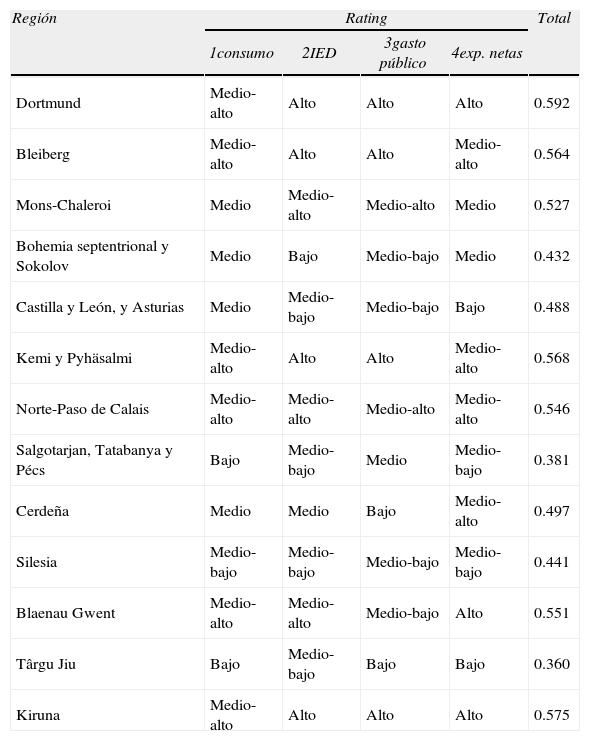

En el cuadro 6 se muestra la calificación dada a cada región a partir de la escala de intensidades en 2000. En este caso, los datos de la escala de intensidad procedieron de los resultados obtenidos con el análisis cluster previamente realizado, en donde se definió la creación de cinco grupos, para de ese modo hacerlos coincidir con la escala de intensidad (también de cinco niveles), a partir de lo cual fue más sencillo introducir e interpretar los datos. En cada celda aparece el valor de la selección de la escala de intensidades, mientras que la columna total contiene la suma ponderada de los valores para la alternativa en todos los niveles de la jerarquía, lo que permitió obtener el vector resultante de todo el proceso.

Calificaciones dadas a cada región a partir de la escala de intensidades (2000)

| Región | Rating | Total | |||

| 1consumo | 2IED | 3gasto público | 4exp. netas | ||

| Dortmund | Medio-alto | Alto | Alto | Alto | 0.592 |

| Bleiberg | Medio-alto | Alto | Alto | Medio-alto | 0.564 |

| Mons-Chaleroi | Medio | Medio-alto | Medio-alto | Medio | 0.527 |

| Bohemia septentrional y Sokolov | Medio | Bajo | Medio-bajo | Medio | 0.432 |

| Castilla y León, y Asturias | Medio | Medio-bajo | Medio-bajo | Bajo | 0.488 |

| Kemi y Pyhäsalmi | Medio-alto | Alto | Alto | Medio-alto | 0.568 |

| Norte-Paso de Calais | Medio-alto | Medio-alto | Medio-alto | Medio-alto | 0.546 |

| Salgotarjan, Tatabanya y Pécs | Bajo | Medio-bajo | Medio | Medio-bajo | 0.381 |

| Cerdeña | Medio | Medio | Bajo | Medio-alto | 0.497 |

| Silesia | Medio-bajo | Medio-bajo | Medio-bajo | Medio-bajo | 0.441 |

| Blaenau Gwent | Medio-alto | Medio-alto | Medio-bajo | Alto | 0.551 |

| Târgu Jiu | Bajo | Medio-bajo | Bajo | Bajo | 0.360 |

| Kiruna | Medio-alto | Alto | Alto | Alto | 0.575 |

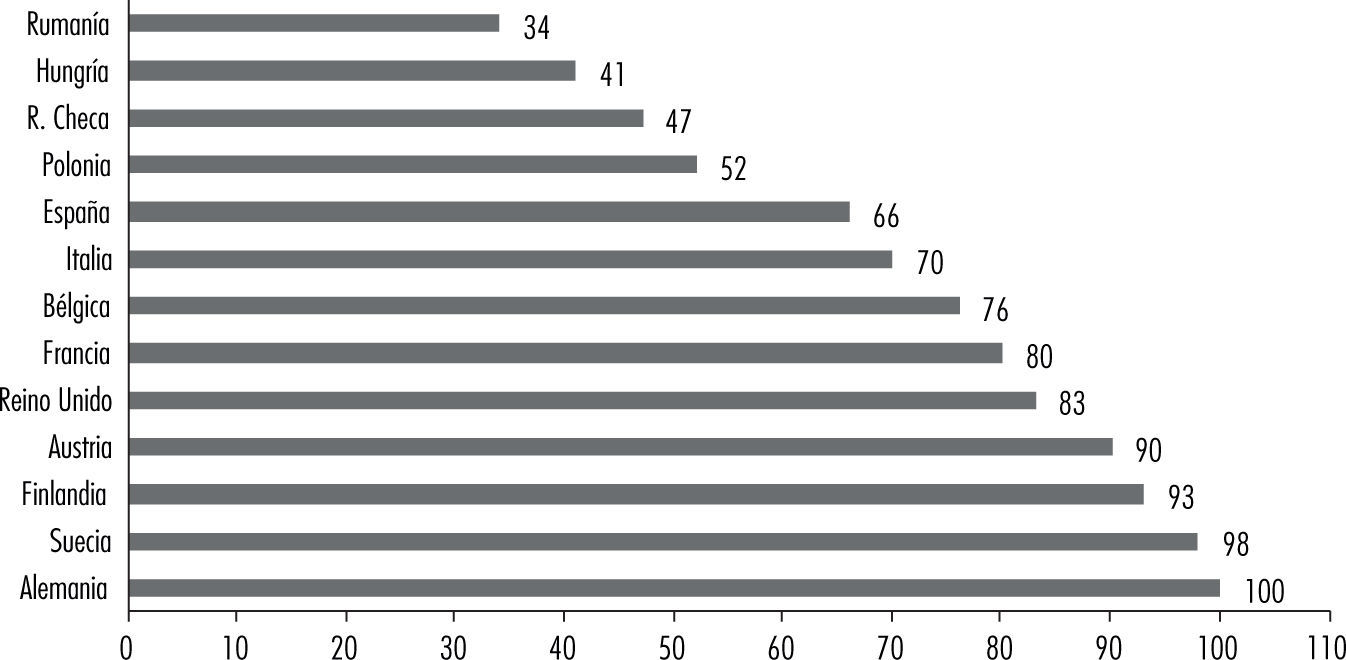

En la gráfica 1 se muestran los resultados derivados del estudio y señalan que en el año 2000 la región mejor posicionada fue la alemana porque cumplió con los criterios considerados. El segundo, tercer y cuarto puesto lo ocuparon las regiones de Suecia, Finlandia y Austria. En el lado opuesto, las tres regiones peor posicionadas fueron la rumana, en el último sitio, seguida de la húngara y a una relativa distancia de la checa.

")

Esta gráfica muestra escasas sorpresas. Las regiones punteras partían de una ventaja histórica debido a que formaban parte de economías desarrolladas y con alto nivel de industrialización. Adicionalmente, todas estas regiones fueron receptoras netas de ayudas a la minería en las dos décadas precedentes. Es decir, en todos los casos estas regiones mineras fueron objeto de ayudas y subvenciones del Fondo Europeo de Desarrollo Regional (feder), de los Fondos de Cohesión (fc) y del Fondo Social Europeo (fse).6 Ello induce a pensar que las regiones mineras de Alemania, Suecia y Finlandia fueron las que mejor aprovecharon los recursos comunitarios, mientras que las de Austria, Reino Unido y Francia lo hicieron relativamente peor. A mayor distancia figura el desempeño de las regiones de Bélgica, Italia y España. La brecha socioeconómica que subyace entre las regiones mineras italianas y españolas, con relación a la alemana o la sueca, es en torno a 30%, sin duda, notable.

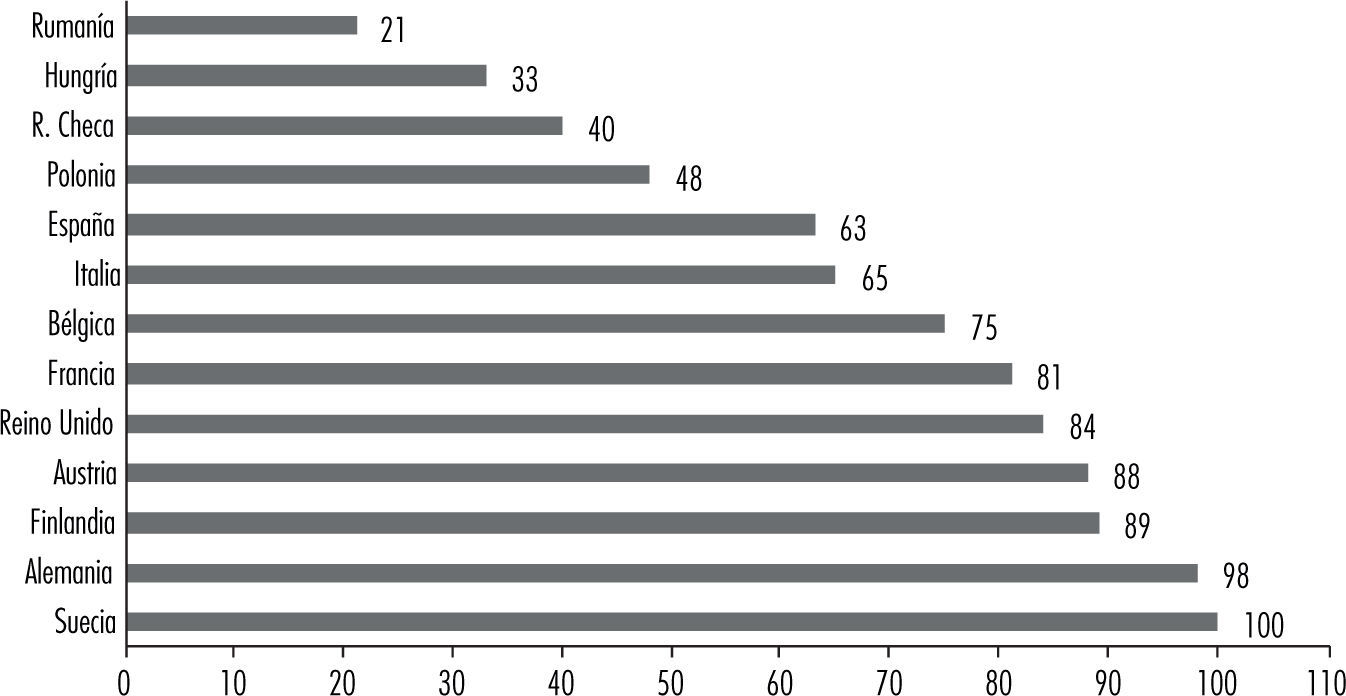

El desempeño alcanzado por las regiones mineras de Polonia, República Checa, Hungría y Rumanía es muy pobre, si bien coincide con los resultados esperados. La adhesión de los tres primeros a la UE tuvo lugar el 1 de mayo de 2004, y de Rumanía el 1 de enero de 2007. En cualquier caso, estos países empezaron a recibir fondos comunitarios desde el momento de su adhesión. La situación socioeconómica entre Alemania y el mejor situado de todos estos países, Polonia, es de 48%, y se agranda hasta 66% si se le compara con Rumanía (en el cuadro 7 se muestra el mismo procedimiento realizado para el año 2008).

Calificaciones dadas a cada región a partir de la escala de intensidades (2008)

| Región | Rating | Total | |||

| 1consumo | 2IED | 3gasto público | 4exp. netas | ||

| Dortmund | Alto | Alto | Alto | Alto | 0.586 |

| Bleiberg | Alto | Alto | Alto | Medio-alto | 0.572 |

| Mons-Chaleroi | Medio-alto | Medio-alto | Medio-alto | Medio | 0.548 |

| Bohemia septentrional y Sokolov | Medio | Medio | Medio | Medio | 0.446 |

| Castilla y León, y Asturias | Alto | Medio-bajo | Medio-alto | Bajo | 0.514 |

| Kemi y Pyhäsalmi | Alto | Alto | Alto | Medio-alto | 0.576 |

| Norte-Paso de Calais | Alto | Medio-alto | Alto | Medio-alto | 0.564 |

| Salgotarjan, Tatabanya y Pécs | Medio | Medio | Medio | Medio-bajo | 0.403 |

| Cerdeña | Alto | Medio-alto | Medio-bajo | Medio-alto | 0.510 |

| Silesia | Medio | Medio-bajo | Medio | Medio-bajo | 0.462 |

| Blaenau Gwent | Alto | Medio-alto | Medio-bajo | Alto | 0.570 |

| Târgu Jiu | Bajo | Medio-bajo | Bajo | Bajo | 0.366 |

| Kiruna | Alto | Alto | Alto | Alto | 0.595 |

En todos los casos las regiones mineras mejoraron su situación socioeconómica con relación a los resultados del 2000. Las particularidades más llamativas son dos: a) la región sueca superó a la alemana y b) las españolas superaron a la italiana. El incremento de la posición socioeconómica de las regiones de todos los países está en concordancia con las condiciones imperantes en la fase de auge del ciclo económico registrada entre 2000 y mediados de 2008. Si se analizan las intensidades registradas en las clasificaciones, se aprecia que en la mayoría de los casos la variable que mejora es el consumo, en menor medida el gasto público y la ied y, al final, las exportaciones. Esto se explica debido a que en la mayoría de los casos las políticas de los gobiernos se centraron en un crecimiento orientado al consumo interno y en menor medida a las exportaciones (salvo en los casos de Alemania, Suecia, Finlandia, Austria y Reino Unido, y a mayor distancia de Francia).

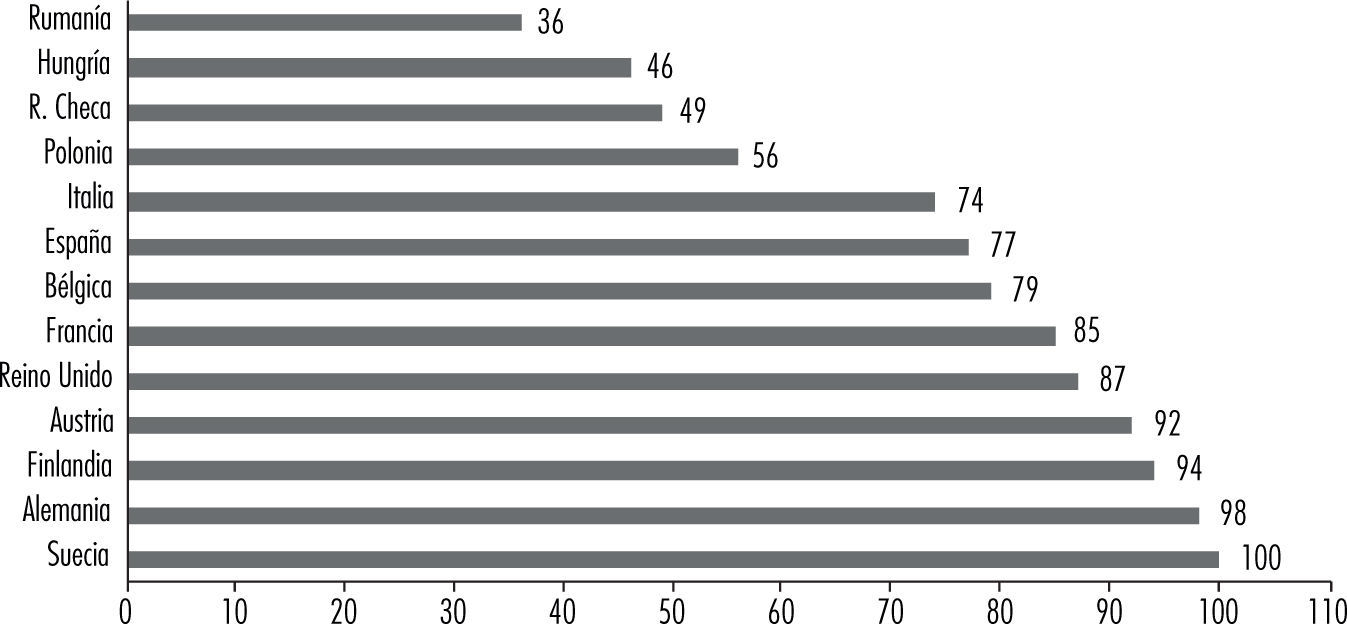

Finalmente, los resultados mostrados en el cuadro 8 y la gráfica 3 son reveladores. Si nos centramos en la escala de intensidades de las clasificaciones es muy apreciable la caída que registraron la mayoría de los países en el indicador relativo al consumo, si bien es especialmente castigado en las regiones de Italia y España. En segundo lugar, en las regiones de Francia, Bélgica, Italia, España, Polonia, República Checa, Hungría y Rumanía, el indicador gasto público sufrió un descenso muy importante. Sin embargo, el indicador que registró un comportamiento negativo relativamente más moderado fue el de las exportaciones netas. Aun así, si contrastamos los resultados alcanzados hasta el segundo trimestre de 2008 (periodo del cénit de crecimiento) y 2011 (uno de los peores años de la serie histórica), es muy notable la brecha que se ha abierto en los indicadores que miden la situación socioeconómica de las regiones mineras europeas.

Calificaciones dadas a cada región a partir de la escala de intensidades (2011)

| Región | Rating | Total | |||

| 1consumo | 2IED | 3gasto público | 4exp. netas | ||

| Dortmund | Medio-alto | Medio-alto | Medio | Alto | 0.584 |

| Bleiberg | Medio-alto | Medio-alto | Medio | Medio-alto | 0.569 |

| Mons-Chaleroi | Medio-alto | Medio-alto | Medio | Medio | 0.547 |

| Bohemia septentrional y Sokolov | Medio-bajo | Medio-bajo | Medio-bajo | Bajo | 0.442 |

| Castilla y León, y Asturias | Medio-bajo | Medio | Bajo | Medio-alto | 0.495 |

| Kemi y Pyhäsalmi | Medio-alto | Medio-alto | Medio | Medio-alto | 0.572 |

| Norte-Paso de Calais | Medio | Medio | Medio | Medio-alto | 0.559 |

| Salgotarjan, Tatabanya y Pécs | Bajo | Medio-bajo | Bajo | Medio | 0.391 |

| Cerdeña | Medio | Medio | Bajo | Medio-alto | 0.503 |

| Silesia | Medio-bajo | Medio-bajo | Bajo | Medio-bajo | 0.458 |

| Blaenau Gwent | Medio-alto | Medio | Medio-bajo | Alto | 0.565 |

| Târgu Jiu | Bajo | Medio-bajo | Bajo | Bajo | 0.350 |

| Kiruna | Medio-alto | Medio-alto | Medio | Alto | 0.589 |

")

Entre la cantidad de factores que influyen en el desarrollo socioeconómico de las regiones hemos seleccionado cuatro variables clave para su estudio. Por medio del desarrollo del trabajo empírico se pudo comprobar la dependencia positiva que subyace entre las variables consumo, ied, gasto público y exportaciones en el desarrollo de las principales regiones mineras de los países comunitarios.

Así, como respuesta al planteamiento originalmente formulado sobre la necesidad de estudiar el efecto de la crisis en el desarrollo económico de estas regiones a lo largo de los años 2000, 2008 y 2011 han tenido lugar varias cuestiones relevantes. La primera, que el crecimiento económico experimentado por la economía europea entre 2000 y mediados de 2008 registró un efecto positivo en las regiones mineras. En segunda, que las regiones de los países que más recientemente se adhirieron al proceso de integración comunitario, crecieron, si bien muy discretamente entre 2004 y 2008, aunque por otro lado, acusaron muy severamente la recesión sufrida desde mediados de 2008 a 2011.

En los casos de las regiones mineras de Italia y España los resultados son deficientes, entre otros motivos, porque el Estado se ha visto obligado a reducir el gasto público. Si a ello se añade la caída del consumo, es previsible que en los próximos años las variables socioeconómicas registren una caída pronunciada. Por el lado contrario, las regiones mineras con mejores perspectivas son las de Suecia, Alemania, Finlandia y Austria. En los cuatro casos se trata de comarcas donde, además de la minería, hay otros sectores que, dado el caso, podrían fungir como alternativa, si no para mejorar las condiciones socioeconómicas de los habitantes, cuando menos para mantenerlas. Adicionalmente, los sectores mineros de estos países han desarrollado programas de i+d altamente especializados, entre los que destacan las empresas finesas y austriacas, especializadas en el desarrollo y la exportación de alta tecnología aplicada a la minería. El principal mineral que se explota en Austria es la wulfenita, de escaso interés científico o industrial, pero ello motivó a que las empresas (en lugar de ser más intensivas en el uso de mano de obra) se especializaran en el desarrollo de perforación en granito, una actividad de enorme rentabilidad. Asimismo, la región sueca tiene el mejor escenario posible, debido a que explota el hierro de la mejor calidad en el mundo, el cual, una vez que ha sido procesado, se convierte en acero (la aleación de hierro que contiene menos de 2.1% de carbono se convierte en acero).

En lo relativo a las regiones mineras de Francia, Bélgica y Reino Unido, su futuro es bastante sombrío. Los datos señalan que en los tres casos han sufrido una caída importante en las cuatro variables entre 2008 y 2011. En el pasado estas regiones fueron centros neurálgicos de desarrollo, en especial la galesa (Cardiff fue uno de los principales centros urbanos en tiempos de la Revolución industrial), pero hoy en día las cosas han cambiado.

En términos generales hay que destacar que en la actualidad la actividad minera europea especializada en la explotación del carbón está destinada a desaparecer. Aún hay plantas termoeléctricas que lo consumen, pero este recurso cada vez es más caro. El mineral de calidad se encuentra a profundidades cuya extracción no es rentable, razón por la cual, es preferible importarlo de Rusia, Sudáfrica, Ucrania, Kazajistán o de otros países en desarrollo. Este factor, añadido a los recortes en las ayudas comunitarias, hace que en general las regiones mineras europeas deban plantearse un urgente proceso de reconversión industrial. Por lo tanto, ante la pregunta, ¿el actual escenario general sombrío de las regiones mineras en Europa se ha debido a que el sector ha sido incapaz de adaptarse a las condiciones que imperan en los mercados globalizados, o más bien, porque los recursos con los que cuenta no son suficientes? Es evidente que el recurso es más abundante en Alemania que en el resto de los países, sin embargo, en este caso el problema no estriba en la cantidad de las reservas, sino en el precio derivado de la extracción, razón por la cual, todo parece indicar que, cuando menos en el caso del carbón, en los próximos años será más rentable importarlo que extraerlo. Así que, en efecto, el problema mayoritariamente ha radicado en que el sector y las regiones no han sido capaces de adaptarse a las condiciones imperantes.

Dicho lo anterior, es necesario reconocer que las contribuciones de este estudio empírico están sujetas a una serie de limitaciones metodológicas muy importantes. La primera está relacionada con la utilización de regiones y comarcas como unidad de análisis, las cuales en muchos casos son heterogéneas. Por otro lado, es menester asumir que las diferencias en las capacidades productivas pueden ser muy grandes entre los países analizados. Así, por ejemplo, hay que reconocer las inmensas diferencias que hay entre la región alemana Dortmund y la rumana de Târgu Jiu. Entre otras cuestiones que las separan, la primera está situada a 82 kilómetros de Dusseldorf, el más importante centro industrial del estado federado Renania del Norte-Westfalia, mientras que Târgu Jiu está situada a 288 kilómetros de Bucarest, la capital del país. Por esta razón, en una segunda etapa, esta investigación se dirigirá hacia la realización de comparaciones entre las regiones mineras más similares, lo que permitirá conformar grupos homogéneos y así profundizar en las características y en las diferencias que subyacen.

Asimismo, aquí no se han considerado factores como la extensión territorial de cada una de las regiones, el número de habitantes, las actividades productivas secundarias, el envejecimiento poblacional, la emigración de los habitantes a las grandes ciudades y las condiciones climatológicas (sin duda, muy relevantes en el caso de la región sueca por situarse tan cercana del círculo polar ártico), entre muchas otras. Todas estas variables son muy importantes, pero su consideración hubiera supuesto la necesidad de incluir un número indeterminado de externalidades, lo cual sin duda hubiera complicado el estudio. Por consiguiente, dado que el objetivo únicamente se centraba en identificar la evolución de las cuatro variables socioeconómicas seleccionadas se prefirió sacrificar la amplitud del estudio si a cambio era posible alcanzar conclusiones más precisas.

Los expertos coinciden en que el futuro de la minería en los países comunitarios es sombrío. Salvo excepciones muy puntuales, como en el caso de la región sueca de Kiruna, las comarcas se verán abocadas a emprender un inmenso esfuerzo de reconversión industrial, principalmente en el caso de las regiones especializadas en la explotación del carbón. En cualquier caso, es posible que el presente trabajo resulte de interés para futuras investigaciones, tanto para aquellas centradas en los sectores productivos en general, como para los estudios de economía regional y local de los países comunitarios.

En lo concerniente a la utilidad de este trabajo para las regiones mineras de América Latina, se proponen dos reflexiones muy concretas:

- •

El deterioro del sector minero europeo ha sido gradual a lo largo de varias décadas. En su mejor año (1957) el sector generó 607 000 puestos de trabajo, mientras que en el peor (1985) se destruyeron 166 000 empleos (ewg, 2013). Esta referencia debe ser considerada por los países de América Latina, en especial por los que a lo largo de los 10 últimos años se han beneficiado del incremento de la demanda de minerales en todo el mundo, particularmente de cobre (como Chile y Perú). Concentrar gran parte del desarrollo de una región o un país en un solo sector evidentemente implica un riesgo enorme. Es muy probable que mientras continúe en ascenso la demanda de minerales, las regiones mineras de América Latina se podrán beneficiar, pero si la tendencia cambia podría suceder lo que ha pasado en las regiones aquí estudiadas. Por lo tanto, la solución se encuentra en la diversificación, independientemente de que haya una tendencia natural a la explotación de los minerales.

- •

Anteriormente se señaló que, cuando menos en el caso del carbón, todo parece indicar que en los próximos años en Europa será más rentable importarlo que extraerlo. Por ello, esta puede ser una gran oportunidad para que las regiones carboníferas de América Latina se conviertan en polos de atracción para las industrias que posiblemente emigrarán en cuanto se agoten las ayudas comunitarias al carbón, en 2018. Si este escenario se cumple, las empresas mineras que se deslocalizarán (en especial las alemanas) cuentan con tecnología y diversos recursos técnicos y tecnológicos que podrían ser muy atractivos para las regiones mineras receptoras. Así, la internacionalización de las empresas europeas abriría una ventana de oportunidad para el desarrollo de las regiones mineras latinoamericanas. Por lo tanto, la recomendación es que, llegado el momento, éstas cuenten con el suficiente marco jurídico e institucional, infraestructuras y personal especializado para aprovechar las opciones que previsiblemente se presentarán.

Por último, este trabajo se ha realizado en el marco de un grupo de investigación especializado en el desarrollo de las regiones y comarcas mineras. Una de sus principales áreas de interés es el estudio de la colaboración entre las empresas y las regiones. Entre los proyectos que están en marcha precisamente hay uno orientado al objetivo de valorar las ventajas que ofrecen las regiones mineras latinoamericanas en general, y de México y Colombia, en particular.

Este trabajo fue realizado en el seno del grupo de investigación Mining & Regional Economic Development (Mℜd). Un profundo agradecimiento a los profesores Petra Hegemann, Francisco Llamazares Redondo, Matthias Engström, Guillermo Vázquez-Vicente y Kajsa Gunnarson, todos ellos miembros del grupo por su incalculable ayuda.

En el U.S. Geological Survey periódicamente se renueva la información relativa a los países y regiones productoras de minerales. En el apartado “Mineral Facilities of Europe”, se encuentra un mapa muy detallado, realizado por F. Almánzar; M.S. Baker; E. Nurudeen, y E. Guzmán. Asimismo, en el portal MBendi se muestra un útil mapa interactivo con las principales regiones mineras de Europa, basado en los datos de BP Statistical Energy Survey, Europe & Eurasia.

Este documento se hizo operativo mediante cinco instrumentos: 1) El Plan de Reordenación del Sector del Carbón (1990–1993); 2) El Plan de Modernización, Racionalización, Reestructuración y Reducción de la Actividad de la Industria del Carbón (1994–1997); 3) El Plan del Carbón (1998–2005, también conocido como Plan de la Minería del Carbón y Desarrollo Alternativo de las Comarcas Mineras); 4) El Plan Nacional de Reserva Estratégica de Carbón (2006–2012) y Nuevo Modelo de Desarrollo Integral y Sostenible de las Comarcas Mineras, y v) los Fondos Estructurales de la ue 2000–2006.

La información sobre las reservas de carbón en los primeros 30 países productores está disponible en Europe's Energy Portal.

En los países en donde se considera más de una región, como en el caso de España, República Checa, Finlandia y Hungría, se optó por utilizar la media de ellas.

De hecho, su grado de apertura al exterior es menor en comparación con el de otras regiones con superávit comercial. En los años establecidos en nuestro estudio el saldo comercial negativo influyó de manera regresiva en el producto interno bruto.

Debido a que se disponía de una escala absoluta no fue necesario realizar la ponderación de las intensidades por comparaciones de pares, razón por la cual, se utilizó la misma escala para las cuatro variables, cada una con sus valores propios.

Las otras dos fuentes son el Fondo Europeo de Garantía Agrícola (feoga) y del Instrumento Financiero de Orientación de la Pesca (ifop).