Si bien la expansión de las relaciones económicas entre China y los países de América Latina puede ofrecer oportunidades en el corto plazo, como se aprecia en las exportaciones de productos primarios, y la evolución favorable de los términos de intercambio, también plantea desafíos para el largo plazo que de no ser correctamente enfrentados, pueden dar lugar a procesos que aumenten su vulnerabilidad externa estructural. En este trabajo se analizan aquellos efectos que repercuten en forma directa e indirecta en los países de la región que más comercian con China y, particularmente, a Argentina y su relación con Brasil.

Although the expansion of economic relations between China and Latin American countries may provide short-term opportunities, as is evident in the export of primary products and the favorable evolution of terms of trade, it also brings long-term challenges. If these are not properly addressed, they have the potential to give rise to processes that could increase external structural vulnerability. This work analyzes the effects that may have direct or indirect repercussions on the countries in the region that have the most trade with China, especially Argentina and its relationship with Brazil.

Si l'expansion des relations économiques entre la Chine et les pays d'Amérique latine peut offrir des occasions à court terme, comme on le note pour les exportations de produits primaires et l'évolution positive des termes d'échange, elle présente aussi des défis pour le long terme qui, s'ils ne sont pas affrontés correctement, peuvent donner lieu à des processus qui augmenteront leur vulnérabilité externe structurelle. Dans ce travail, il est effectué une analyse de ces répercussions directes ou indirectes pour les pays de la région qui commercent le plus avec la Chine et notamment, l'Argentine et sa relation avec le Brésil.

Se bem a expansão das relações económicas entre China e os países da América Latina pode oferecer oportunidades no curto prazo, como se vislumbra nas exportações de produtos primários e a evolução favorável dos termos de troca, também enuncia desafios para o longo prazo que, ao não ser corretamente enfrentados, podem dar lugar à processos que aumentem sua vulnerabilidade externa estrutural. Neste trabalho se analisam aqueles efeitos que repercutem na forma direta e indireta nos países da região que mais comerciam com China e, particularmente a Argentina e sua relação com Brasil.

El desarrollo económico de China se está convirtiendo en uno de los procesos de transformación más importantes del actual siglo, con su creciente incidencia en los mercados internacionales de bienes y servicios (especialmente las manufacturas); complementada por su posicionamiento como un fuerte nodo de atracción para la inversión extranjera directa (ied) de otros países, así como, más recientemente, por las crecientes inversiones de origen chino en el resto del mundo.

En ese contexto, pueden observarse en América Latina dos vertientes opuestas sobre las potencialidades, ventajas y desventajas de una asociación estratégica con China.1 La primera es netamente “optimista”, observando el ascenso chino como una oportunidad de consolidación de un nuevo orden internacional, menos centrado en la dependencia de la hegemonía estadounidense, en la que países como Brasil y Argentina pueden insertarse con facilidad dada su condición de productores de materias primas y, por lo tanto, como mercado estratégico ante el creciente nivel de consumo chino y asiático. Por el contrario, aparece la vertiente “pesimista”, emanada del riesgo de dependencia (y posible involución) caracterizada por una especialización primarizada, complementaria con la creciente demanda china que llevaría a una situación similar a la de la década de 1930. Esto generaría una posible desestructuración del sistema productivo de las economías de la región, afectadas por la presión competitiva de las exportaciones chinas.

Estas vertientes reflejan los crecientes desafíos para los países emergentes resultantes del aumento de las relaciones comerciales con China a partir de su ingreso a la omc, en 2001. Por un lado, se presenta un mercado en rápido crecimiento para las exportaciones de commodities, pero por el otro, aparece un exportador líder de manufacturas y en proceso de avance hacia productos de mayor valor agregado. Todo esto en presencia de fuertes asimetrías en las negociaciones comerciales debido a la diferente participación de los países latinoamericanos en el comercio con China, país que, en pocos años, se ha convertido en un mercado muy importante para la región.

Esta realidad está generando fuertes tendencias hacia la primarización de las economías latinoamericanas, lo que plantea la necesidad de llevar a cabo una reflexión sobre cuáles son las respuestas más adecuadas para asegurar un modelo de desarrollo que asegure la inclusión social de estos países.

Este trabajo apunta a reflexionar sobre esta realidad, con particular acento en su efecto sobre las relaciones económicas entre Argentina y Brasil. Luego de analizar brevemente la importancia de China en el escenario internacional, se observarán los efectos de las relaciones comerciales con América Latina, y con Argentina en particular, para finalizar con una síntesis y conclusiones.

Características generales de la economía chinaCambios recientes en su estructura económica y su patrón de especializaciónEn las últimas tres décadas, la economía china ha crecido a una tasa anual promedio de 10%, con un significativo aumento de su pib per cápita (de 205 a 4 280 dólares en 2010). Esto hizo posible que 500 millones de personas salieran de la pobreza, y se transformara en el principal país manufacturero y en el mayor exportador mundial (Banco Mundial, 2012: 4).

Este proceso estuvo enmarcado en la transición del sistema económico de planificación centralizada hacia un sistema de mercado que se inicia con las reformas de 1978. A partir de allí, se otorga mayor autonomía a las unidades productivas en términos de instrumentación y desarrollo de técnicas productivas, decisiones de inversión y apropiación privada del excedente; así como se empieza a flexibilizar paulatinamente la determinación centralizada del vector de precios (Chow, 2002: 47). Esta transformación logró mayores niveles de eficiencia y crecimiento de la productividad, al generar los incentivos para la valorización en el nivel de unidad productiva, y así permitió el movimiento de capital entre distintos sectores.

Con muy elevadas tasas de ahorro-inversión como base, y un fuerte exceso de oferta de bienes debido a un ahorro superior a la inversión y a un equilibrio fiscal, China pasó a exportar 27% de su producto, debido a que quintuplicó el valor de sus exportaciones. En este proceso su estructura económica mantuvo un fuerte componente industrial (de 46% del producto, elevado en comparación con los países desarrollados), aunque aumentó la participación de servicios, a costa de una caída del sector primario. Por último, es importante remarcar que en este periodo continuaron los fuertes flujos positivos de inversión extranjera directa, pilar de la industrialización china en los centros urbanos costeros, siendo que la entrada neta de ied se triplicó.

Evolución de distintas variables macroeconómicas en China

| Variable | Promedio 1998-2000 | Promedio 2008-2010 | Variación (*) |

| pib per cápita (dólares) | 875.00 | 3 854.00 | 341 |

| Ahorro / pib | 38.4% | 53.2% | 14.8 |

| Inversión / pib | 36.3% | 46.7% | 10.4 |

| ied Neta (millones dólares) | 40 301.00 | 158 148.00 | 292 |

| VAB Industria / pib | 46.0% | 46.8% | 0.9 |

| VAB Agrícola / pib | 16.4% | 10.4% | −6.0 |

| VAB Servicios / pib | 37.7% | 42.8% | 5.1 |

| Importaciones (miles de millones de dólares) | 177.00 | 1 178.00 | 566 |

| Exportaciones (miles de millones de dólares) | 209.00 | 1 403.00 | 570 |

| Saldo comercial (miles de millones de dólares) | 32.00 | 225.00 | 598 |

| Exportaciones / pib | 19.0% | 27.3% | 8.2 |

| Resultado cuenta corriente / pib | 2.1% | 6.5% | 4.4 |

| Recaudación fiscal / pib | 13.0% | 20.0% | 7.0 |

| Gasto fiscal / pib | 16.2% | 21.9% | 5.6 |

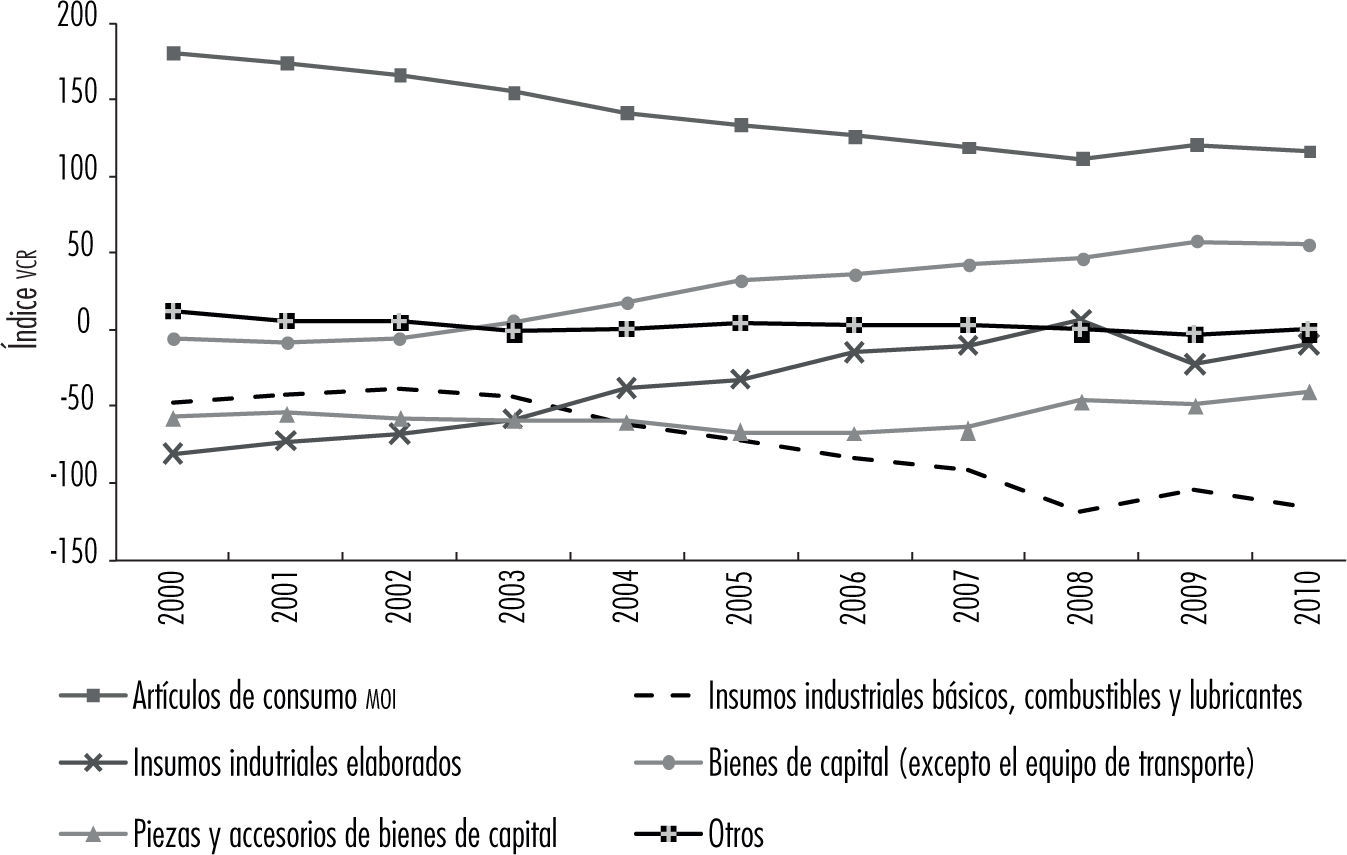

En la última década hubo importantes cambios en la composición del patrón de especialización de China, pero que se suscitaron en el nivel desagregado con su fuerte especialización industrial como base. Como puede apreciarse en la gráfica 1 se presenta el índice de ventajas comparativas reveladas2 para la inserción internacional de China, la fuerte especialización en bienes de consumo (en gran parte explicada por los electrodomésticos, como afirma Rodrik, 2006: 17-22) dio paso al significativo crecimiento de los bienes de capital e insumos industriales elaborados, lo que demuestra una tendencia hacia eslabones industriales de mayor valor agregado en el patrón de especialización.

La instrumentación de políticas en ChinaAnálisis general: la transición a una economía de mercado y las políticas de desarrollo

Conceptualmente, la transformación de la estructura económica de China se puede fundamentar en la efectiva instrumentación de políticas de desarrollo en el marco de la transición a una economía de mercado. Especialmente mediante la puesta en marcha de políticas verticales (cepal, 2004: 263) que favorecen a sectores “estratégicos” determinados, China logró evitar el tránsito desde la determinación centralizada de precios hacia un vector de “precios correctos” meramente determinado por la liberalización del comercio interior y exterior, para sesgar el vector de precios relativos para favorecer la valorización y acumulación de capital hacia dichos sectores estratégicos, al igual que hicieron las economías del Sudeste asiático (Wade, 1989 :74–79). Considerando a la industria como un sector estratégico, la necesidad de una elevada acumulación de capital implicó la instrumentación de un entramado de políticas macroeconómicas (Blanchard y Giavazzi, 2005:11–26) que permitió elevadas tasas de ahorro-inversión, así como una competitividad externa basada en un tipo de cambio real depreciado que permitía volcar la creciente oferta de bienes industriales en el mercado externo, para “regular” el régimen de acumulación (Boyer, 2011: 192–197). Por otra parte, la fuerte acumulación de reservas internacionales por las economías asiáticas (entre ellas China), es resultado, asimismo, del objetivo de consolidar el respaldo de las monedas nacionales luego de la fragilidad financiera que se expresó en la crisis asiática de finales de los noventa (Eichengreen, 2009: 40).

Estas políticas, en el marco de transición al sistema de mercado ya mencionada, permitieron una efectiva reasignación de recursos a sectores de mayor productividad, especialmente la transferencia de fuerza de trabajo del sector primario –rural– al industrial y de servicios –urbano (Hofman y Wu, 2009: 13–14). El éxito de las políticas de transición ha estado fundado, en parte, en que han sido graduales y mediante experimentación, pudiendo ser ajustadas si no se obtenían los objetivos esperados. Esto contrasta con el pobre desempeño económico logrado por otras execonomías de planificación central y de industrialización por sustitución de importaciones que optaron por una apertura indiscriminada y acelerada (Lin, 2010: 7–10). De manera complementaria, la instrumentación de estas políticas le permitió a China transformar su patrón de especialización internacional, generando ventajas comparativas dinámicas (Ffrench-Davis, 1991: 19) en sectores industriales de mayor valor agregado, como ya ha sido remarcado. Estas transformaciones en su patrón de especialización son las que están determinando una profundización de sus relaciones comerciales con los países de América Latina, como será analizado más adelante.

Las políticas productivasLas políticas productivas de China en la actualidad se orientan a avanzar desde sectores estandarizados, dependientes de bajos niveles salariales, hacia eslabones de mayor valor agregado y contenido tecnológico, y a reducir el efecto ambiental del proceso productivo, como se aprecia en el plan quinquenal de desarrollo económico y social para 2011-2015. Éste considera incrementar en cuatro puntos porcentuales la participación del sector servicios en la estructura económica, y elevar a 2.2% del pib los recursos destinados a las actividades de investigación y desarrollo. En términos ambientales, planea reducir el consumo intermedio de agua por unidad de valor agregado industrial en 30%; así como la intensidad energética en 16 por ciento.

Como medios para lograr tales fines, son fundamentales las grandes empresas controladas por el Estado central, las políticas tecnológicas y las de relaciones internacionales: de comercio exterior e ied (tanto la recibida como la realizada en el exterior).

Las grandes empresas del Estado central son clave para promover otros sectores mediante el encadenamiento de eslabones industriales como, por ejemplo, la provisión a precios subsidiados de la electricidad, el agua o el gas. Además, monopolizan el comercio de importación de granos, aceites vegetales, petróleo y fertilizantes, entre otros, lo que permite alcanzar objetivos de política tales como sustituir la importación de aceite de soya por la del grano, y favorecer la industrialización del grano en aceite en escala local.

Por otra parte, la definición de sectores estratégicos se realiza en función de las necesidades que presenta la estructura económica y de infraestructura de China: armamento, energía, petróleo y telecomunicaciones. Mientras que las “industrias pilares” son las que se vinculan con un perfil definido de especialización: maquinaria, automóviles, y tecnologías de la información y comunicaciones (tic).

Asimismo, como complemento a su tradicional política de transferencia tecnológica de la ied de entrada, donde predominaron los joint ventures con empresas trasnacionales de sectores estratégicos de medio y alto contenido tecnológico (Rodrick, 2006:17–22) la política tecnológica de China ha sumado como objetivo promover la investigación y desarrollo endógeno. Esto se realiza mediante el financiamiento de grandes proyectos de i+d, de exenciones impositivas, o de la protección de la propiedad intelectual de desarrollos locales de alta tecnología. Es particularmente importante la política orientada a alcanzar estándares técnicos de productos y procesos que dependan de una propiedad intelectual local para disminuir la dependencia de la tecnología extranjera.

Las políticas comercialesLa política de comercio exterior de China, además de la clásica imposición de zonas francas, draw backs y otras políticas para favorecer la exportación, está determinada en años recientes por dos objetivos centrales: la consolidación de sus empresas trasnacionales en cadenas globales de valor (especialmente para el sector industrial y de servicios) y el aprovisionamiento de materias primas e insumos de baja elaboración (alimentos, metales y minerales, especialmente los combustibles) para sus crecientes necesidades productivas y de transformación social.

Con la entrada a la omc hacia finales del 2001, China tuvo que adaptar su estructura arancelaria a las exigencias de dicho ingreso, por medio de la reducción de aranceles y la eliminación de restricciones para-arancelarias, entre otras.3 En ese contexto, ha desarrollado una fuerte estrategia de consolidación de comercio bilateral o birregional mediante la firma de tratados de libre comercio (tlc). Esto le permitió tanto abrir mercados a sus exportaciones y flujos salientes de ied, como tener fuentes de aprovisionamiento de materias primas e insumos.

Al igual que el patrón comercial con el resto del mundo desarrollado, la inserción regional China está fuertemente orientada al sector manufacturero, con especial acento en el electrónico. A pesar de que la región de Asia del Este tenía un papel central en las exportaciones chinas hacia mediados de la década del noventa, concentrando 53% de las exportaciones para 1994/1999, la entrada a la omc y la multilateralización de su comercio (con la creciente participación de países desarrollados como EU y la UE) significó que dicha participación cayera a 32% para 2006/2007 (adbi, 2009: 14–18).

En cuanto a su composición, las partes y componentes (principalmente bienes intermedio electrónicos) crecieron de 18% en 1994/1999 a 44% para 2006/2007 de los bienes importados por China desde Asia del Este. Por el lado de las exportaciones, China ha dejado de exportar manufacturas finales (los textiles pasaron de representar 18.5 a 10% de las exportaciones regionales en dicho periodo) para hacerlo en bienes intermedios y, especialmente, maquinaria (que creció de 20% de las exportaciones regionales a 46.6% entre dichos periodos). Esto demuestra el desarrollo de las cadenas de valor regionales como etapas intermedias de las exportaciones hacia zonas extra-regionales, con China como principal plataforma de exportación (adbi, 2009: 14–18). Este desarrollo de cadenas regionales de valor ha sido potenciado por el Tratado China- ASEAN Free Trade Area, de enero del 2010. Éste considera tanto los flujos comerciales como de inversiones, destacan sectores como el automotriz, el electrónico, y diversos servicios (comerciales, financieros y logísticos).

En la próxima sección, analizaremos los efectos de las transformaciones resultantes de estas políticas sobre los países de América Latina.

Efectos en las relaciones económicas con américa LatinaMarco teórico y metodología de análisisLa transformación de la estructura económica de China, fundada en las políticas ya analizadas, la está posicionando como un nuevo centro industrial dentro de la división internacional del trabajo. Frente a América Latina, la evolución de su patrón de especialización la ubica como proveedora de bienes industriales y como demandante de bienes primarios. La tradición estructuralista ha realizado objeciones sobre estos patrones de especialización primarizados de las economías latinoamericanas en el marco de la relación centro-periferia: en el largo plazo, la restricción externa al crecimiento (especialmente a cerrar la brecha con los países desarrollados) se impone debido a que la demanda de bienes primarios exportables (dependiente del crecimiento de los países centrales) es más inelástica con respecto al ingreso que la demanda de importación de los bienes industriales (Prebisch, 1973: 33–34). Sin embargo, la baja elasticidad-precio de corto plazo de la oferta de los bienes primarios (debido a que hay factores productivos no reproducibles, como la tierra cultivable, la mina, o el pozo petrolero) puede generar el crecimiento de sus precios ante procesos de fuerte demanda excedente motorizados por la elevada expansión de las economías centrales, como está ocurriendo con China (cepal, 2008: 21–29). Por ende, este proceso puede generar efectos positivos en los términos de intercambio de las economías primarizadas en el corto plazo, quedando latentes las fuerzas estructurales de largo plazo vinculadas con la tendencia al deterioro de los términos de intercambio, fundadas en la menor elasticidad de demanda con respecto al ingreso de los productos primarios ya mencionada.

Dado este marco, esta sección se centrará en las relaciones comerciales entre China y los países de América Latina, clasificando los diversos efectos en aquellos de carácter directo (flujos comerciales bilaterales con China) o indirecto (términos de intercambio y competencia en terceros mercados, destacando el análisis de su efecto sobre las relaciones entre Argentina y Brasil).

Las relaciones comerciales entre China y América LatinaEvolución de las exportaciones e importacionesA pesar de que las exportaciones chinas a América Latina representan sólo 5% de sus ventas totales, mientras que las importaciones provenientes de la región latinoamericana alcanzan meramente 7% del total de sus compras al resto del mundo, el comercio entre China y América Latina mostró un veloz crecimiento en la última década. De esta forma, China en la actualidad es uno de los principales socios comerciales de la mayoría de los países de la región. Un gran porcentaje de sus exportaciones (80%) y de las importaciones (60%) se concentra en cuatro países: Brasil, Chile, Argentina y México. Por ende, el análisis del presente trabajo se centrará en estos cuatro casos.

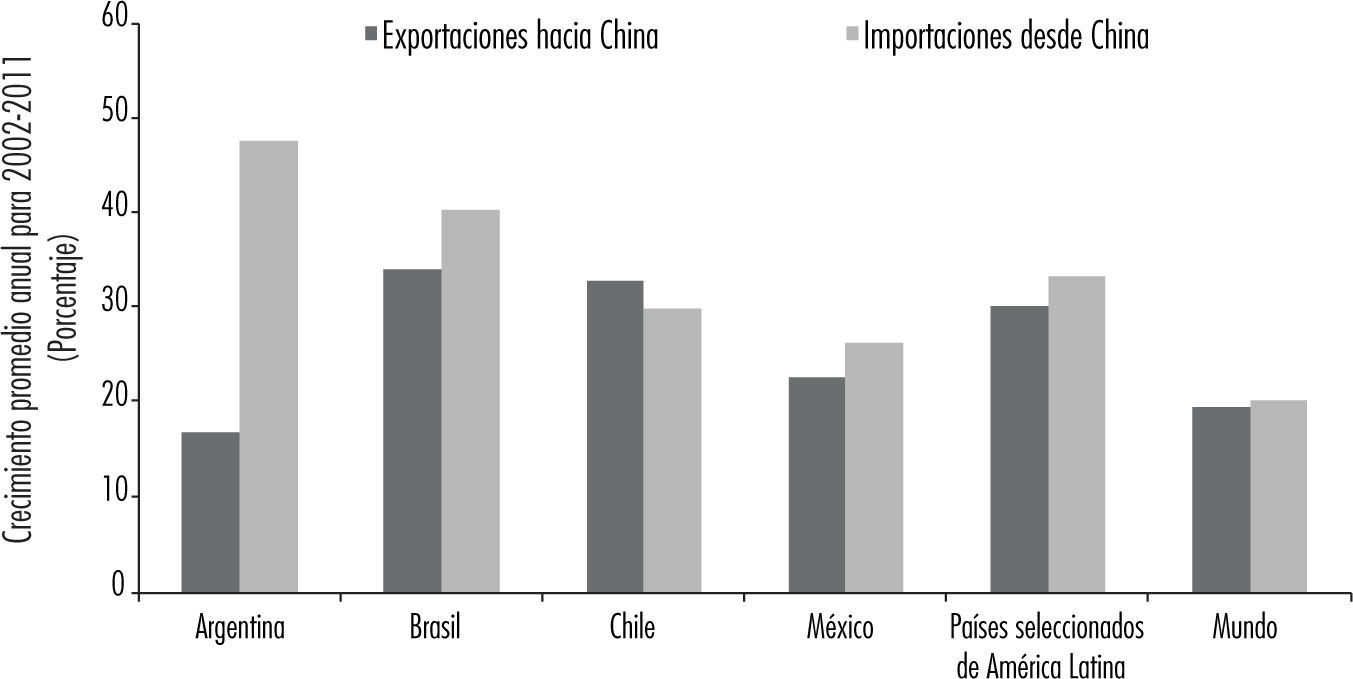

En general, podemos destacar que la relación comercial de China con los países seleccionados de América Latina ha sido más dinámica que con el resto del mundo, tanto para el flujo de exportaciones como de importaciones (véase la gráfica 2). Asimismo, las importaciones desde China de estos países han tenido un crecimiento más elevado que las exportaciones en todos los casos, excepto en Chile, que posee un tlc con China y sus exportaciones fuertemente concentradas en el cobre, con una marcada incidencia de la evolución favorable de los términos de intercambio (véanse las pp. 66 y 69). Es importante remarcar el caso de Argentina, donde las importaciones desde China han crecido muy por encima de los otros países seleccionados. Esto se fundamenta tanto en un fuerte cambio en la composición de importaciones, así como una significativa recuperación de la demanda de importación posterior a la crisis de 2001 (véase la p. 72).

Crecimiento promedio anual de los distintos flujos comerciales con China por socio comercial. Promedio anual para el periodo 2002-2011

Nota: Tasas de crecimiento calculadas sobre los flujos comerciales expresados en dólares corrientes.

En todos los países señalados, China ha conquistado los primeros puestos como destino de las exportaciones. Tanto para Brasil como para Chile, se ha convertido en el principal mercado de exportación; mientras que para Argentina, sólo es superado por Brasil. En México, partiendo de una situación mucho más alejada, China alcanzó en 2011 el tercer puesto como destino de las ventas externas, sólo superado por Canadá y EU. Por otro lado, China representa hoy el segundo mercado en importancia como origen de las importaciones de los cuatro países señalados.

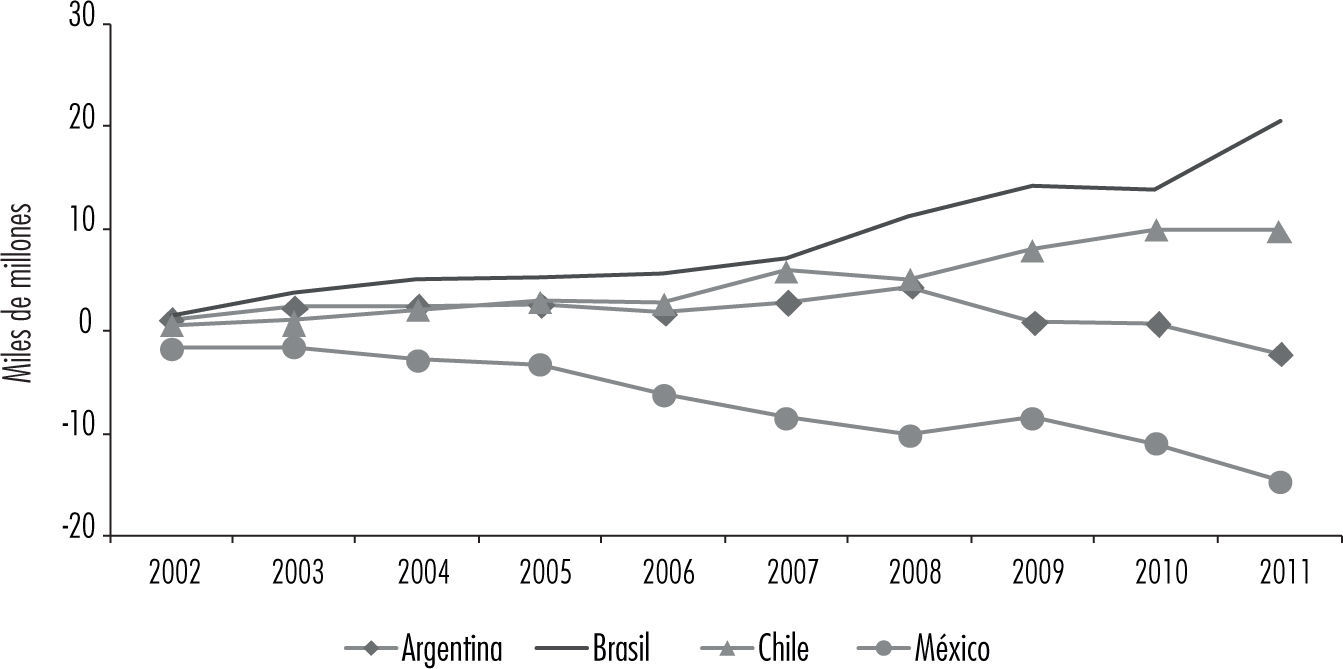

Como agregado, un primer análisis de las relaciones comerciales bilaterales demuestra dos patrones de comercio diferentes dentro de los países considerados: Argentina, Brasil y Chile presentan superávit comercial con China durante la última década, fundado en la especialización en productos intensivos en recursos naturales; mientras que México presenta una balanza comercial deficitaria, debido a que su patrón de especialización compite con China, como se podrá apreciar en la siguiente sección.

Principales productos de exportación de América Latina hacia China

Las exportaciones muestran, para el periodo 2008–2010, una fuerte concentración en cinco productos principales, especialmente para los casos de Argentina, Brasil y Chile.

En Argentina el fuerte crecimiento de la productividad de los procesos agrícolas ha incidido marcadamente en su patrón de inserción internacional (Bekerman y Dulcich, 2012: 18), determinando por ende el comercio bilateral con China. Éste está muy sesgado hacia el complejo de la soya, donde su poroto acapara 61% del valor exportado a China en 2008–2010, y el aceite de soya 18 por ciento.

En el caso de Chile, son las exportaciones de minerales las que marcaron la trayectoria de su especialización internacional. En la actualidad, el cobre representa más de la mitad de las exportaciones totales del país, y 80% de las exportaciones a China.

Por su parte, Brasil, que posee tanto recursos mineros como grandes extensiones de tierras fértiles, podría ser caracterizado como un híbrido entre los dos casos anteriores. En cuanto a la minería, el hierro es el principal producto exportado a China (47% del valor exportado para 2008–2010). Como complemento, la soya es el segundo producto más vendido al país asiático (24 por ciento).

El caso de México no sólo presenta una mayor diversificación, sino que en los primeros puestos conviven productos primarios (los minerales de cobre acaparan 11.5% del valor exportado a China, y el petróleo crudo 4%) con manufacturas de cierto grado de complejidad: microcircuitos electrónicos (11.6%), automóviles finales (6.3%) y partes para equipos de telecomunicaciones (4%). La menor concentración en México demuestra un contraste entre los países especializados en recursos naturales, cuyo patrón de comercio aparece más concentrado, y los países que compiten con la producción de China, con uno más diversificado.

Principales productos de importación de América Latina desde ChinaLa composición de las importaciones del grupo seleccionado de países para el periodo 2008–2010 puede ser observado en el cuadro 2.

Composición de las importaciones de origen chino del grupo seleccionado de países de América Latina (periodo 2008-2010)

| Producto/país | Argentina | Brasil | Chile | México |

| Insumos industriales-elaborados (bec 22) | 33% | 28% | 26% | 21% |

| Compuestos orgánicos-inorgánicos (9%); tejidos de fibras sintéticas (1%); petroquímicos (poliéster) (1%); tejidos de fibras artificiales (1%) | Tejidos sintéticos (poliéster) (1%); productos laminados planos de hierro o acero (1%); compuestos orgánicos-inorgánicos (1%); láminas de hierro o acero (1%) | Barras de acero aleado (1%); tejidos de fibras sintéticas (1%); urea (1%); productos laminados planos de hierro o acero (1%) | Tejidos de fibras sintéticas (1%); urea (1%); telas impregnadas (1%); tejidos sintéticos (poliéster) (0,5%) | |

| Bienes de capital-excepto el equipo de transporte (bec 41) | 27% | 27% | 18% | 35% |

| Computadoras (6%); aparatos eléctricos de telecomunicación (2%); unidades de entrada o salida para computadoras (2%); aparatos emisores de radio, televisión y grabación (1%) | Aparatos o instrumentos de óptica (cristal líquido) (6%); aparatos eléctricos de telecomunicación (2%); transformadores eléctricos (1%); perforadoras flotantes (1%) | Computadoras (4%); aparatos emisores de radio, televisión y grabación (2%); aparatos eléctricos de telecomunicación (1%); unidades de entrada o salida para computadoras (1%) | Aparatos o instrumentos de óptica (cristal líquido) (9%); computadoras (6%); aparatos emisores de radio, televisión y grabación (4%); transformadores eléctricos (2%) | |

| Piezas y accesorios de bienes de capital (bec 42) | 9% | 18% | 4% | 20% |

| Equipo de transporte y sus piezas y accesorios (bec 5) | 8% | 7% | 7% | 7% |

| Otros artículos de consumo (bec 6) | 23% | 17% | 44% | 15% |

| Acondicionadores de aire (3%); televisores y radios (1%); valijas y maletines (1%); juguetes (1%) | Acondicionadores de aire (1%); valijas y maletines (1%); televisores y radios (1%); videocámaras (1%) | Calzados (3%); televisores y radios (2%); sueteres de fibras sintéticas (1%); juguetes (1%) | Juguetes (1%); acondicionadores de aire (1%); televisores y radios (1%); videocámaras (1%) | |

| Resto | 1% | 4% | 1% | 3% |

| Total | 100% | 100% | 100% | 100% |

| Total promedio tres años (millones de dólares) | 4 884 | 19 129 | 6 380 | 14 679 |

Los cuatro países considerados importan principalmente desde China insumos industriales elaborados, bienes de capital y artículos de consumo. En el caso de Brasil y Argentina la categoría “compuestos orgánicos-inorgánicos” de los insumos industriales tiene una participación importante dada por el peso del glifosato, principal herbicida utilizado para la producción de soya. En cuanto a los bienes de capital, las computadoras y los aparatos relacionados con la comunicación son los productos de mayor peso, aunque en el caso de Brasil y México los instrumentos de precisión (óptica) encabezan el rubro. En cuanto a los bienes de consumo destacan los electrodomésticos de “línea marrón”, los acondicionadores de aire y los juguetes. Finalmente, resalta el fuerte peso que tienen las motocicletas, dentro del rubor equipo de transporte, en las importaciones de los cuatro países.

El caso de las importaciones de bienes de capital provenientes de China merece ser analizado con más detalle. Entre el 2002 y el 2011 se ha transformado significativamente el peso de cada proveedor ya que, en casi todos los casos, tanto la Unión Europea como EU han perdido participación en forma significativa en favor de China. Se trata de un desplazamiento del comercio muy pronunciado como puede verse en el cuadro 3.

Participación de los principales proveedores de bienes de capital para países seleccionados, 2002 y 2011 (%)

| Importador | China | UE27 | EU | Mundo (100%) en millones de dólares | |||||||

| 2002 | 2011 | Dif. | 2002 | 2011 | Dif. | 2002 | 2011 | Dif. | 2002 | 2011 | |

| Argentina | 4 | 28 | 24 | 30 | 21 | −9 | 30 | 15 | −15 | 979 | 11 182 |

| Brasil | 3 | 24 | 21 | 39 | 33 | −6 | 34 | 18 | −16 | 8 000 | 31 045 |

| Chile | 6 | 29 | 23 | 33 | 24 | −9 | 27 | 21 | −7 | 2 584 | 10 786 |

| México | 7 | 31 | 24 | 14 | 14 | −1 | 52 | 33 | −19 | 26 314 | 54 226 |

En la última década, China ha aumentado fuertemente su participación como demandante de productos primarios para nutrir la pujante actividad industrial así como para alimentar a una población que se integra crecientemente al mercado de trabajo. En el caso de los complejos oleaginosos (grano, aceite y subproductos de molienda). China pasó de acaparar 14% del mercado mundial, al ingresar a la omc, a 36% en la actualidad. Asimismo, su participación en metales y sus manufacturas pasó de 12 a 19% en el mismo periodo, y en combustibles de 6 a 19 por ciento.

El efecto de esta creciente demanda sobre los sectores primarios con un factor productivo no reproducible (la tierra, mina o pozo), ha repercutido de forma disímil en los precios internacionales de dichos productos. La cepal (2008: 21–29) remarca que, para el periodo 2000–2007, la demanda china afectó más al mercado de metales y al petróleo que al de alimentos. Su participación en el consumo mundial de dichos productos es creciente: de 6.3 a 9.2% en petróleo; de 16.3 a 33.8% en productos acabados de acero; de 14 a 33.3% en aluminio; de 12.7 a 26.9% en cobre, y de 21.6 a 31.9% en zinc. En el caso de los alimentos, el crecimiento de su participación en el consumo mundial fue menor, pero destaca el del complejo de la soya (pasa de 13.4 a 25.7% para el caso del aceite, y de 15.6 a 20.6% para el grano de soya). Estos movimientos en el consumo y en la demanda de importación se reflejaron en los precios internacionales de dichos productos, que evolucionaron relativamente a favor de los metales, minerales, petróleo y alimentos. Como contrapartida, los precios de las manufacturas de origen industrial (en parte incididas por el fuerte exceso de oferta de China), tuvieron un comportamiento estable y, por ende, una pérdida relativa, ante un contexto de inflación internacional.

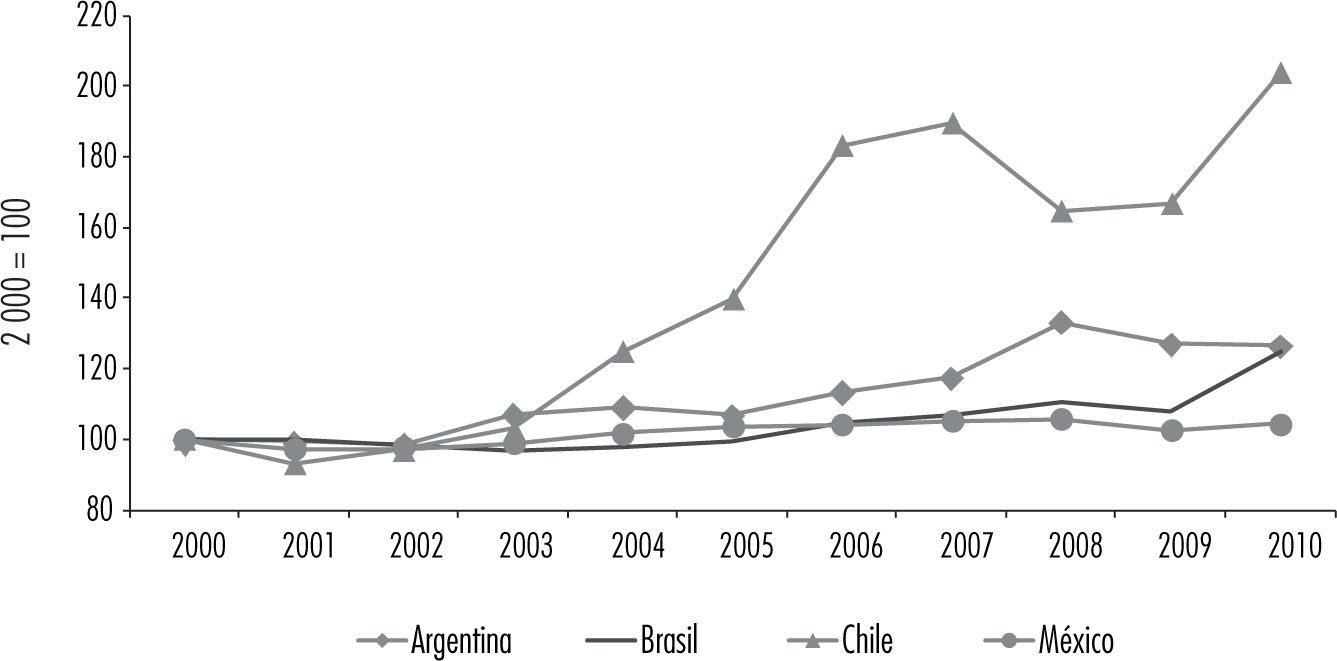

De esta forma, mediante estos cambios de precios relativos internacionales y su efecto en los términos de intercambio de los países de la región, la industrialización de China tuvo un efecto indirecto sobre la cuenta corriente y el nivel de actividad en ellos. Chile, un fuerte proveedor de cobre para el mercado chino y con una estructura exportadora concentrada, ha sido el país más beneficiado por esta evolución. En contrapartida, los términos de intercambio de México han permanecido estables, ya que posee una estructura exportadora más diversificada y con mayor incidencia de las manufacturas de origen industrial.

En el caso de Argentina la mejora en los términos de intercambio dio lugar a una política de elevadas retenciones a las exportaciones de ciertos productos primarios como forma de captar la renta diferencial. En este sentido cabe destacar que en dicho país, a partir del año 2002, la recaudación por derechos de exportación, netos de reintegros, nunca ha bajado de 7% del total nacional, logrando un promedio entre ese año y el 2011 de 9.4%.4 Esto ha permitido que Argentina expanda el gasto público sin afectar al superávit primario, a la par que atenúa el efecto de las variaciones de los precios internacionales sobre los internos. Asimismo, el esquema escalonado de retenciones (decrecientes cuando aumenta el eslabón de elaboración de la cadena) permitió el incentivo de las industrias de transformación de los bienes primarios, especialmente para los de base agrícola (Bekerman y Dulcich, 2012: 35).

Los desafíos nacionales y regionales para una estrategia de desarrollo

Las respuestas presentadas por el conjunto de los países latinoamericanos han sido, hasta ahora, de carácter defensivo. Particularmente en el Mercosur no parece observarse un reconocimiento de la magnitud de este desafío. La adopción de negociaciones individuales por parte de los países o de restricciones comerciales en escala nacional están lejos de responder a una estrategia coherente.

Por el contrario, se requiere de una coordinación eficiente nacional y regional que, tomando en cuenta los objetivos prioritarios para los países latinoamericanos, permita identificar una estrategia común en la relación con China. A partir de allí será necesario poder definir, como señala Bekinschtein (2011), con qué instrumentos de negociación se cuenta y cuáles son los límites de lo resignable.

En ese contexto algunos autores sostienen que es improbable que en América Latina las políticas de promoción industrial puedan reducir la brecha de competitividad con la producción china, por lo que plantean la posibilidad de impulsar políticas industriales que contribuyan al ahorro de divisas sustituyendo importaciones y aumentando la productividad en la elaboración de productos básicos (Crespo y De Lucchi, 2011: 9–11). En esa misma línea, otros autores plantean la necesidad de crear instrumentos de regulación de la inversión extranjera directa en función de las prioridades de política industrial para las áreas de productos como la minería, agroindustriales y petróleo, con el objetivo de agregar valor en la cadena de producción local. La idea es, por ejemplo, que las empresas chinas que operan en escala local no puedan exportar soya en grano sino que contribuyan con la exportación de productos industrializados pertenecientes a esa cadena (Ferreira, Leao et al., 2011: 347). Lo que se vuelve cada vez más evidente es que la creciente centralidad de la economía china y su progresivo efecto sobre los términos de intercambio y los patrones de competitividad internacional plantean nuevos desafíos acerca de las condiciones básicas sobre las que se deben pensar las estrategias de desarrollo.

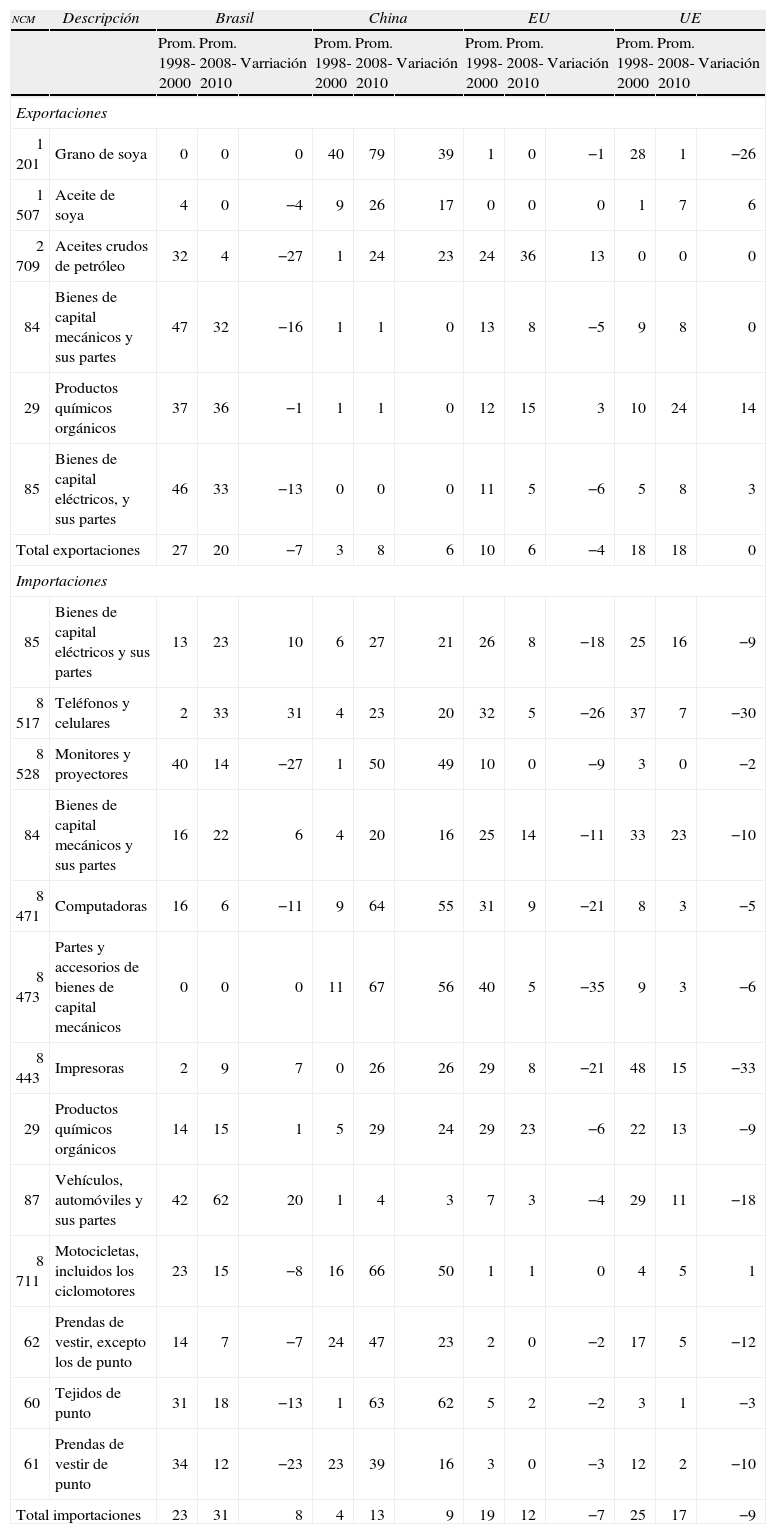

Análisis económico de la relación bilateral China- ArgentinaEn general, la participación de China en el total de las exportaciones argentinas creció de 3 a 8% durante el periodo 1998–2010 que se corresponde con una caída de Brasil (de 27 a 20%) y de EU (de 10 a 6%), como se aprecia en el cuadro 4. Por otro lado, como origen de las importaciones, las compras provenientes de China aumentaron su participación de 4 a 13%, lo que coloca a este país como el que más aumentó su participación entre los grandes socios comerciales. Brasil, asimismo, ha crecido hasta acaparar 31% del mercado argentino, desde 23% hacia finales de la década de los noventa. Estos crecimientos fueron compensados con las caídas de EU (de 19 a 12%) y, especialmente, de la UE (de 25 a 17%). En este contexto analizaremos los efectos comerciales directos e indirectos de la relación comercial entre Argentina y China.

Argentina: evolución de la participación de las exportaciones e importaciones sectoriales por país promedio 1998-2000 y 2008-2010 (%)

| ncm | Descripción | Brasil | China | EU | UE | ||||||||

| Prom. 1998-2000 | Prom. 2008-2010 | Varriación | Prom. 1998-2000 | Prom. 2008-2010 | Variación | Prom. 1998-2000 | Prom. 2008-2010 | Variación | Prom. 1998-2000 | Prom. 2008-2010 | Variación | ||

| Exportaciones | |||||||||||||

| 1 201 | Grano de soya | 0 | 0 | 0 | 40 | 79 | 39 | 1 | 0 | −1 | 28 | 1 | −26 |

| 1 507 | Aceite de soya | 4 | 0 | −4 | 9 | 26 | 17 | 0 | 0 | 0 | 1 | 7 | 6 |

| 2 709 | Aceites crudos de petróleo | 32 | 4 | −27 | 1 | 24 | 23 | 24 | 36 | 13 | 0 | 0 | 0 |

| 84 | Bienes de capital mecánicos y sus partes | 47 | 32 | −16 | 1 | 1 | 0 | 13 | 8 | −5 | 9 | 8 | 0 |

| 29 | Productos químicos orgánicos | 37 | 36 | −1 | 1 | 1 | 0 | 12 | 15 | 3 | 10 | 24 | 14 |

| 85 | Bienes de capital eléctricos, y sus partes | 46 | 33 | −13 | 0 | 0 | 0 | 11 | 5 | −6 | 5 | 8 | 3 |

| Total exportaciones | 27 | 20 | −7 | 3 | 8 | 6 | 10 | 6 | −4 | 18 | 18 | 0 | |

| Importaciones | |||||||||||||

| 85 | Bienes de capital eléctricos y sus partes | 13 | 23 | 10 | 6 | 27 | 21 | 26 | 8 | −18 | 25 | 16 | −9 |

| 8 517 | Teléfonos y celulares | 2 | 33 | 31 | 4 | 23 | 20 | 32 | 5 | −26 | 37 | 7 | −30 |

| 8 528 | Monitores y proyectores | 40 | 14 | −27 | 1 | 50 | 49 | 10 | 0 | −9 | 3 | 0 | −2 |

| 84 | Bienes de capital mecánicos y sus partes | 16 | 22 | 6 | 4 | 20 | 16 | 25 | 14 | −11 | 33 | 23 | −10 |

| 8 471 | Computadoras | 16 | 6 | −11 | 9 | 64 | 55 | 31 | 9 | −21 | 8 | 3 | −5 |

| 8 473 | Partes y accesorios de bienes de capital mecánicos | 0 | 0 | 0 | 11 | 67 | 56 | 40 | 5 | −35 | 9 | 3 | −6 |

| 8 443 | Impresoras | 2 | 9 | 7 | 0 | 26 | 26 | 29 | 8 | −21 | 48 | 15 | −33 |

| 29 | Productos químicos orgánicos | 14 | 15 | 1 | 5 | 29 | 24 | 29 | 23 | −6 | 22 | 13 | −9 |

| 87 | Vehículos, automóviles y sus partes | 42 | 62 | 20 | 1 | 4 | 3 | 7 | 3 | −4 | 29 | 11 | −18 |

| 8 711 | Motocicletas, incluidos los ciclomotores | 23 | 15 | −8 | 16 | 66 | 50 | 1 | 1 | 0 | 4 | 5 | 1 |

| 62 | Prendas de vestir, excepto los de punto | 14 | 7 | −7 | 24 | 47 | 23 | 2 | 0 | −2 | 17 | 5 | −12 |

| 60 | Tejidos de punto | 31 | 18 | −13 | 1 | 63 | 62 | 5 | 2 | −2 | 3 | 1 | −3 |

| 61 | Prendas de vestir de punto | 34 | 12 | −23 | 23 | 39 | 16 | 3 | 0 | −3 | 12 | 2 | −10 |

| Total importaciones | 23 | 31 | 8 | 4 | 13 | 9 | 19 | 12 | −7 | 25 | 17 | −9 | |

Como se aprecia en el cuadro 4, la estructura exportadora argentina hacia China está fuertemente concentrada en el complejo de la soya. Entre las exportaciones de grano y aceite de soya, se concentra 76% de las exportaciones totales argentinas hacia ese mercado.

Durante la última década, China ha crecido fuertemente como destino de las exportaciones de grano de soya, pasando de acaparar de 40 a 79%. Esto tuvo lugar en forma paralela a una fuerte reducción de la participación de la UE. Para el caso del aceite de soya, el incremento en la participación china es menor pero significativo, ya que pasó de concentrar 9 a 26% de las exportaciones.5

En términos de su aporte a las exportaciones hacia China, los productos que siguen en importancia a los del complejo de la soya están muy por debajo de los niveles del mismo y consisten básicamente de productos primarios y agroindustriales.

Efectos comerciales indirectos sobre las exportaciones: la competencia en el mercado brasileño de importaciónOtro de los efectos negativos sobre el comercio regional se vincula con la competencia que China genera sobre las incipientes exportaciones argentinas a Brasil de manufacturas de origen industrial; cuyos desplazamientos comerciales más significativos pueden observarse en el cuadro 5.

Importaciones de Brasil: desvío de comercio entre Argentina y China

| HS-1996 | Commodity | Importaciones en millones de dólares al mundo (2011) | Crecimiento de las importaciones brasileñas 1998-2011 (%) | Participación de cada país (por producto) | |||||

| Argentina | China | ||||||||

| 1998 (%) | 2011(%) | Var. (%) | 1998 (%) | 2011 (%) | Var. (%) | ||||

| 39 | Plástico y sus manufacturas | 8 131 | 308 | 10 | 10 | 0 | 1 | 9 | 8 |

| 40 | Caucho y sus manufacturas | 5 103 | 432 | 8 | 6 | −3 | 1 | 11 | 10 |

| 72 y 73 | Hierro y acero elaborado y en bruto | 7 583 | 413 | 8 | 3 | −5 | 2 | 24 | 22 |

| 50 a 63 | Insumos y productos de la industria textil | 6 567 | 227 | 17 | 4 | −14 | 6 | 44 | 39 |

| 84 | Bienes de capital mecánicos | 33 634 | 205 | 4 | 2 | −2 | 1 | 20 | 19 |

| 85 | Bienes de capital electrónicos | 26 456 | 223 | 2 | 1 | −1 | 3 | 37 | 34 |

| 87 | Vehículos, automóviles | 22 621 | 286 | 45 | 31 | −14 | 0 | 6 | 6 |

| Total | 226 243 | 272 | 13.9 | 7.5 | −6.4 | 1.9 | 14.5 | 12.6 | |

| % Filtrados | 49% | ||||||||

En escala global se puede apreciar que entre 1998 y el 2011 Argentina perdió algo más de seis puntos porcentuales de su participación en el mercado de importación brasileño (de 14 a 7.5%) mientras que China incrementó su participación en un poco más de 12 puntos porcentuales (de 1.9 a 14.5 por ciento).

Los casos de la industria siderúrgica y textil son los que mejor revelan esta tendencia a favor de China que, de niveles irrelevantes, pasa a acaparar una fracción importante del mercado brasileño. Por otro lado, en industrias como la petroquímica (caucho y plástico), y la de bienes de capital, China muestra un fuerte avance para posicionarse como uno de los principales proveedores ocupando nichos en los que Argentina no pudo posicionarse. Sólo en el caso de la industria automotriz, mantiene un peso significativo.

Efectos comerciales directos sobre las importaciones: sustitución de importaciones de otros proveedores internacionalesDurante la última década puede observarse un fuerte crecimiento de China como proveedor de insumos, bienes de capital y otros sectores. Es de interés en esta sección observar hasta qué punto el crecimiento de las importaciones desde China se debió al desplazamiento de otros proveedores internacionales.

Análisis generalPara observar si China está generando un desplazamiento de otros oferentes realizaremos una comparación con los proveedores más significativos: Brasil, la UE y EU. Para tal efecto se analizó la participación de cada uno de esos países como origen de las importaciones argentinas en escala global y para algunos sectores seleccionados tomando los promedios de los subperiodos 1998–2000 y 2008–2010. Esto permite captar el proceso que siguió al ingreso de China a la omc, hacia finales de 2001.

La participación de China globalmente ha crecido en desmedro de los proveedores más significativos. En efecto, su intervención en el total de las importaciones argentinas creció de 4 a 13%, en contraposición con la caída de EU (de 19 a 12%) y de la UE (de 25 a 17%) (véase el cuadro 4). Esto lo posicionó como el tercer proveedor de Argentina y el que muestra el mayor dinamismo. Brasil, también aumentó su participación como tal (de 23 a 31%) gracias al fuerte peso de la provisión de eslabones de la cadena automotriz, donde China no ha podido avanzar aún (véase la p. 78).

Es importante remarcar que salvo en los eslabones de la cadena textil (donde ya poseía cierta especialización en eslabones intensivos en el uso de la mano de obra), China no captaba inicialmente más de 10% del mercado en ninguno de los casos considerados. Esto habla de un rápido proceso de especialización en sectores de mayor valor agregado durante el periodo bajo consideración.

Desplazamiento de la UE y de EULa fuerte especialización lograda por China en bienes de consumo durables, y su reciente emergencia como proveedor de insumos industriales elaborados y bienes de capital en escala internacional se reflejó en el mercado de importación argentino donde, como ya fue señalado, se produjo un desplazamiento de sus socios tradicionales, EU y la UE, en ciertos sectores asociados a la provisión de tecnología.

En los casos de maquinaria mecánica y eléctrica, ya analizada, es importante remarcar la caída de estos orígenes de importación en todos los subsectores de estas categorías. Para el caso de EU la pérdida es más fuerte en maquinaria eléctrica (su participación cae de 26 a 8% del mercado), con especial preponderancia en teléfonos celulares y aparatos de transmisión de datos (de 32 a 5%), televisores, radios y cámaras digitales (de 40 a 3%), donde se destaca el fuerte crecimiento de China y un aumento de la participación de Brasil, y las partes de estos rubros (de 33 a 2%). En todos ellos la pérdida del mercado fue casi total, con niveles de participación inferiores a 5% del mercado de importación argentino. Por el lado de maquinaria mecánica la baja es menor en el agregado (de 25 a 14%), pero con fuertes daños para el sector de computadoras (de 31 a 9%, con un impresionante crecimiento de China de 9 a 64% del mercado), partes y accesorios de máquinas mecánicas (de 40 a 5%, contra un incremento de China de 11 a 67%) e impresoras (de 29 a 8%); todos estos subsectores donde finaliza acaparando entre 5 y 10% del mercado.

Para el caso de la UE, la pérdida de mercado en maquinaria eléctrica y mecánica es pareja, del orden de 10%, pasando de acaparar de 25 a 16% en el primer caso, y de 33 a 23% en el segundo. Al igual que en EU, hay una fuerte pérdida de participación en los mercados de celulares y transmisores de datos (de 37 a 7%), y de partes de maquinaria eléctrica (de 30 a 3%); mientras que en maquinaria mecánica sobresale la fuerte pérdida en impresoras (de 48 a 15%), donde además del crecimiento de China se observa el de Brasil. Es importante remarcar, asimismo, la baja participación de la UE en muebles (de 32 a 11%) y en ciertos eslabones de la cadena textil, como prendas y accesorios de vestir.

La situación de BrasilEl caso de Brasil se presenta contrapuesto al de la UE y EU. Su participación en el mercado de importación de maquinaria eléctrica y mecánica ha crecido (de 13 a 23%, y de 16 a 22%, respectivamente). Además consolidó su presencia en el mercado automotriz hasta alcanzar 62% del mismo, rubro en el que China, como ya se mencionó, no ha podido acceder por tratarse de un comercio administrado por el Mercosur. De esta forma se aprecia un proceso de regionalización comercial en sectores de medio y alto contenido tecnológico, que persiste más allá del fuerte crecimiento de China, que afecta principalmente a EU y la UE.

Sin embargo, es importante remarcar que hay un desplazamiento de Brasil en sectores puntuales como monitores (donde había desarrollado una fuerte especialización regional, llegando a acaparar 40% del mercado argentino), y computadoras (que cae de 16 a 6% del mercado) y eslabones de la cadena textil: tejidos de punto (de 31 a 18%) y prendas y accesorios de punto (de 34 a 12 por ciento).

ConclusionesDesde finales de la década de los setenta hasta la actualidad, el fuerte proceso de reformas en China ha repercutido tanto en su propia estructura económica como en el sistema productivo y financiero internacional. La desregulación permitió aumentar la autonomía de las unidades productivas y la inserción externa, pero también consolidó al Estado en la instrumentación de una estrategia de desarrollo, mediante una combinación de políticas tecnológicas, sectoriales, comerciales y de inversión extranjera de empresas que funcionan bajo su control.

La expansión de las relaciones económicas entre China y los países de América Latina se está desarrollando en un marco de fuertes transformaciones en la escena internacional que alteran el esquema de comercio bipolar que había durante las décadas previas. En efecto, China se ha posicionado como el principal país manufacturero y exportador del mundo, desplazando a tradicionales centros de acumulación de capital y desarrollo tecnológico como EU y la UE en la provisión de diversos bienes de capital e insumos.

Si bien esta realidad puede ofrecer oportunidades para los países de la región en el corto plazo, también plantea desafíos para el largo plazo que, de no ser correctamente enfrentados, pueden dar lugar a procesos que aumenten su vulnerabilidad externa estructural. Entre ellos destacan la primarización de las exportaciones y de la estructura económica, déficit comerciales significativos en productos de mediana y alta intensidad tecnológica (asociados a la dependencia de la oferta externa en bienes de capital e insumos), desintegración de las cadenas productivas, reducción del comercio regional, y pérdida de participación en terceros mercados.

De allí la importancia de analizar el efecto de la evolución reciente de las relaciones comerciales que, como ya fue señalado, se manifiesta mediante mecanismos directos e indirectos. Entre los primeros cabe destacar la reorientación exportadora de los países de la región hacia China, con una fuerte concentración y primarización de la canasta exportadora, así como un importante proceso de sustitución de EU y la UE como proveedores de bienes de capital e insumos.

El importante papel de estos países como proveedores de alimentos, petróleo y otros bienes primarios, indispensables para sostener el crecimiento de la economía china, generó efectos dinamizadores para esos países como la expansión de las exportaciones, potenciados por una marcada mejora en los precios internacionales de ciertos productos primarios. Este último efecto, de carácter indirecto, afectó positivamente los términos de intercambio de las economías latinoamericanas pero, asimismo, determinó señales de precios relativos que pueden tender a perpetuar sus estructuras económicas primarizadas.

Al analizar la incidencia de China como competidor en terceros mercados, en las relaciones Argentina-Brasil podemos apreciar que este último sufrió la competencia china en el mercado argentino en algunos sectores específicos como textiles y hardware informático, pero logró aumentar su participación en las importaciones argentinas gracias al comportamiento del sector automotriz, que mantiene su carácter de comercio administrado en las regulaciones de ambos países. Al mismo tiempo, China se presenta como un competidor en el mercado brasileño de importaciones industriales específicas en los que Argentina había consolidado cierto nivel de participación, como los productos de hierro y acero, los textiles y las manufacturas plásticas.

Esta realidad plantea que el protagonismo que está adoptando la economía china, a partir de su estrategia de desarrollo, puede llegar a afectar de manera muy profunda los patrones de especialización de los países de América Latina y poner límites al futuro desempeño del Mercosur como plataforma de transformación productiva y de expansión de ventajas comparativas dinámicas, tanto hacia adentro como afuera de la región.

Queda entonces abierto el debate sobre cómo responder con una estrategia de carácter activa frente a la nueva realidad a la que se enfrentan las economías de la región. Es necesario repensar en reactivar las políticas económicas de manera coordinada (con acento en políticas verticales) para que permitan aprovechar las ventajas derivadas de los mayores precios internacionales y así consolidar estructuras económicas que muestren una participación creciente de sectores con mayor valor agregado y contenido tecnológico. Esto permitirá lograr mayores tasas de crecimiento en el mediano plazo, disminuir la volatilidad macroeconómica y elevar los salarios reales para mejorar la calidad de vida de la población.

Es importante remarcar que el fenómeno de la expansión económica de China ha generado una gran cantidad de investigaciones. Por razones de espacio en este trabajo nos hemos acotado a cierta literatura específica vinculada con el marco teórico utilizado y los determinantes relevantes de su objeto de estudio.

Los detalles metodológicos sobre el índice de ventajas comparativas, así como una discusión sobre su fundamento conceptual pueden apreciarse en Bekerman y Dulcich, 2012: 85–96.

Sin embargo mantiene un conjunto de barreras no tarifarias, técnicas, sanitarias, ambientales, así como licencias de importación y exportación que han sido cuestionadas en el ámbito de la omc.

Dirección Nacional de Investigaciones y Análisis Fiscal del Ministerio de Economía y Finanzas Públicas. Disponible en http://www.mecon.gov.ar/sip/basehome/rectrib.htm

La participación de EU y Brasil en las exportaciones del complejo soya es insignificante, dado que son productores competitivos en esta cadena en escala internacional. Por ende, la emergencia de China como destino de exportación no los ha afectado.