El cuadro de mando como instrumento de control de gestión ha estado presente en muchas organizaciones desde hace varias décadas. El concepto de cuadro de mando deriva del término francés tableau de bord, que traducido literalmente significa “tablero de mandos” o cuadro de instrumentos. Su aplicación al mundo empresarial comienza a mediados del siglo XX. Inicialmente consistía en establecer una serie de objetivos a alcanzar y en desarrollar un sistema de medida basado en indicadores para monitorizar los resultados. La limitación era la falta de coherencia entre los distintos indicadores y que la medida de los resultados era fundamentalmente en términos financieros.

El cuadro de mando, tal como hoy lo conocemos, se origina en la década de 1990, a partir de los trabajos que sobre la evaluación del desempeño empresarial llevaron a cabo Norton y Kaplan en 3 estudios consecutivos:

- –

El primero1 partía de la premisa de que la evaluación del desempeño a través de la contabilidad financiera tradicional dificultaba la capacidad de las organizaciones para crear valor en el futuro. Eligieron como modelo base un cuadro de mando corporativo que además de los indicadores financieros tradicionales, contenía otros relacionados con el tiempo de respuesta, con la calidad de los procesos y con la eficacia obtenida en el desarrollo de nuevos productos. Este modelo se mejoró y se amplió hasta llegar a lo que se denominó cuadro de mando integral (balanced scorecard). La mejora más significativa que presentaba el cuadro es que estaba estructurado en torno a 4 puntos de vista (financiación, cliente, proceso interno y factor humano) y que obligaba a considerar y a equilibrar los objetivos a corto con los de largo plazo, los indicadores financieros con los no financieros, los indicadores de previsión con los históricos, etc.

- –

En principio, el objetivo era mejorar la eficiencia de los procesos existentes (costes, calidad y tiempo de respuesta) pero no se identificaban los procesos realmente estratégicos, es decir, aquellos que deben realizarse excepcionalmente bien para que la empresa tenga éxito. En un segundo artículo2, Norton y Kaplan destacan la importancia de elegir para la construcción del cuadro de mando integral indicadores ligados a los factores clave.

- –

A mediados de 1993, la experiencia de su implementación demostró que con sólo un conjunto de 20 a 25 indicadores que cubrían las cuatro perspectivas se podía comunicar y poner en práctica la mayoría de las estrategias3. En lugar de construir un cuadro de mando integral complejo, con un conjunto amplio de indicadores y muchas veces mal interrelacionados, permitía simplificarlo y ordenarlo según procesos estratégicos.

Así, el cuadro de mando ha evolucionado de ser un sistema de control de gestión hasta convertirse en un sistema de gestión.

Objeto y campo de aplicaciónEl objeto de este documento es realizar una serie de recomendaciones que permitan la construcción de un cuadro de mando integral como un sistema de gestión estratégica del laboratorio clínico. El campo de aplicación incluye todo tipo de laboratorios clínicos.

DefinicionesCuota de mercado. Es porcentaje que se tendrá del total de mercado disponible o del segmento de mercado que se ha elegido para competir. Puede expresarse como porcentaje de las ventas efectuadas frente a las ventas totales disponibles en dicho mercado. También se pueden usar otras variables como son el volumen de unidades vendidas o los ingresos.

Incremento de los clientes. Mide, en términos absolutos o relativos, la ganancia de nuevos clientes por unidad de negocio (número de clientes nuevos, ventas totales a nuevos clientes, ingresos por nuevos clientes, etc.).

Retención de los clientes. Mide, en términos absolutos o relativos, la proporción en que se mantienen los clientes preexistentes.

Fidelidad de los clientes. Se expresa, en términos absolutos o relativos, como el porcentaje de crecimiento de las ventas a los clientes ya existentes.

Rentabilidad de los clientes. Mide el beneficio neto obtenido en un grupo homogéneo de clientes después de descontar los costes necesarios para conservarlos como tales.

Atributos de productos y servicios. Desde el punto de vista de la decisión de compra del cliente son su funcionalidad, su precio y su calidad.

Relaciones con los clientes. Abarca el estudio de factores relacionados con la entrega del producto y/o servicio al cliente, la dimensión de la respuesta (adecuación, sensibilidad, asesoramiento, etc.), el plazo de entrega y la experiencia de la compra (elementos de servucción: instalaciones, decoración, personal de contacto, información, etc.).

Imagen y prestigio. Reflejan los factores intangibles que atraen a un cliente hacia una empresa en concreto. La dimensión de la imagen y del prestigio permite a la empresa definirse a sí misma, de forma preactiva y comunicarla al exterior.

Principios de economía. Se refiere a las condiciones en que una organización accede a los recursos financieros, humanos y materiales. Para que una operación sea económica el acceso a los recursos debe realizarse en el momento oportuno, consumiendo la cantidad adecuada de éstos y con la mejor relación calidad/coste.

Eficacia. Mide los resultados obtenidos frente a los planificados (óptimo factible), independientemente de los medios utilizados.

Eficiencia. Relaciona los bienes y servicios consumidos (inputs) frente a los bienes o servicios producidos (outputs).

Efectividad. Mide el impacto final (outcome) que sobre la población tienen los resultados producidos (outputs). Por ejemplo, años de vida ganados o mejora de la calidad de vida por intervención sanitaria.

Equidad. Garantiza la igualdad en el acceso a las prestaciones a las que se tiene derecho.

Excelencia. Se trata de maximizar la satisfacción del cliente al menor coste posible.

Sostenibilidad. Se refiere a la capacidad de prestar un servicio de calidad a lo largo del tiempo.

El cuadro de mando integralEl cuadro de mando integral es una herramienta valiosa ya que proporciona un marco, una estructura y un lenguaje para comunicar la visión y la estrategia a través del sistema de indicadores elegido. Al definir y comunicar los objetivos que desean alcanzar y diseñar un sistema de evaluación y de incentivos oportunos, la energía, la capacidad y el conocimiento de las personas se orientarán hacia el logro. De esta manera, se promueve un alineamiento estratégico de toda la organización.

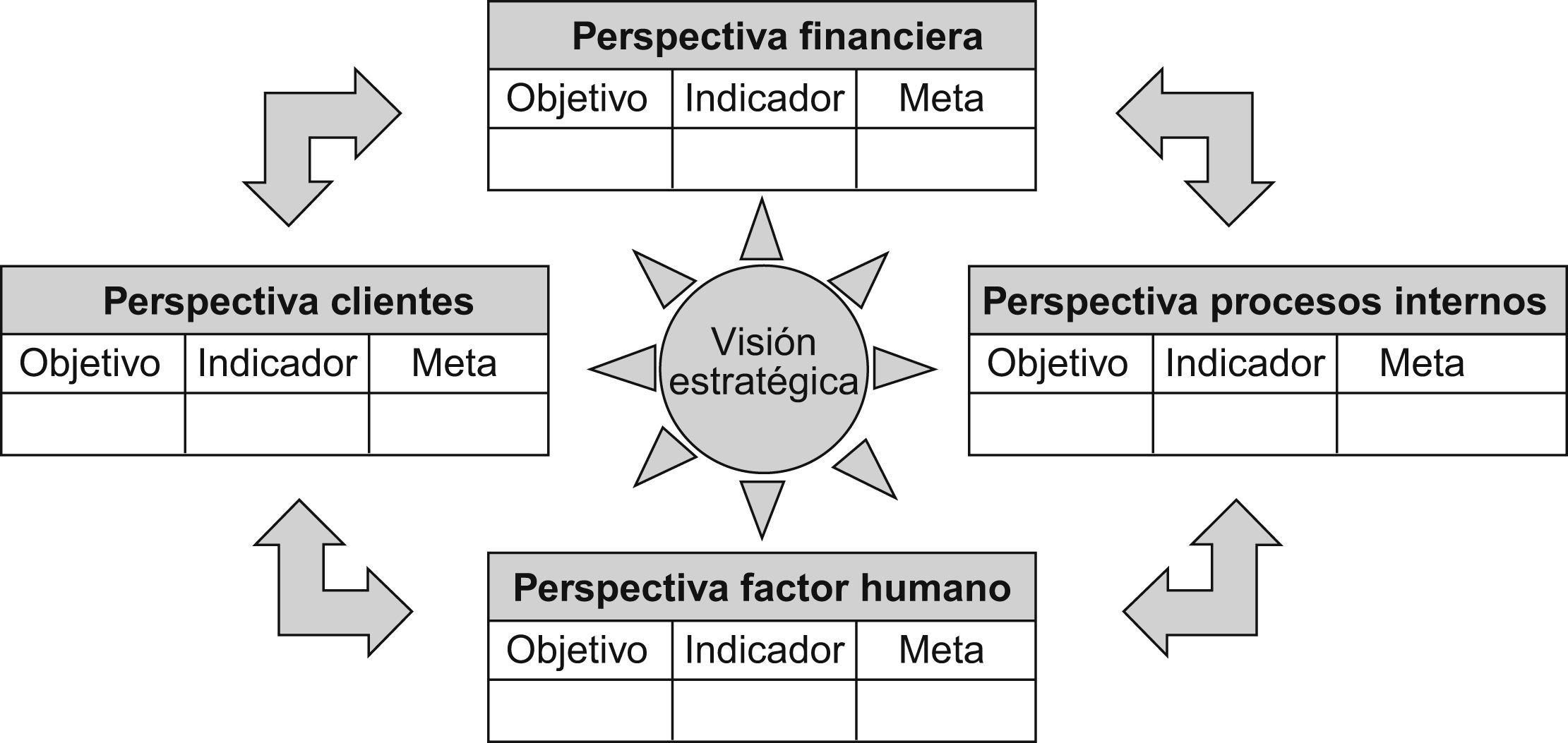

El cuadro de mando integral se diseña en base a cuatro perspectivas3 (fig. 1). A continuación se exponen dichos elementos.

La perspectiva financiera

En la construcción de un cuadro de mando integral se deben vincular los objetivos financieros con la estrategia del negocio. En último término, los objetivos financieros tratan de aumentar los ingresos, reducir los costes, mejorar la productividad, optimizar el uso de los activos y disminuir el riesgo. Si logramos cumplir con estos objetivos tendremos garantizado en parte el éxito empresarial. Sin embargo, el cambio continuo del entorno (necesidades de los clientes, prácticas de la competencia, innovación tecnológica, regulación, etc.) nos obliga a una adaptación continua a él. La supervivencia nos exigirá como mínimo un catálogo de productos y servicios dinámico y previsor de las necesidades cambiantes de nuestros clientes actuales y potenciales. Por tanto, en un determinado momento, habrá productos y servicios en fase de lanzamiento, otros productos y servicios ya consolidados y, por último, algunos que tienden a desaparecer. Esto es importante, ya que los objetivos financieros van a diferir según la fase del ciclo de vida de los productos o servicios.

- –

Habrá algunas unidades de negocio que estarán en la fase de crecimiento, que tienen diseñados productos o servicios con un enorme potencial. Para capitalizar ese potencial, habrá que invertir en este momento cuantiosos recursos para su lanzamiento, para crear la capacidad de producción (instalaciones, tecnología, personas, etc.), para intensificar las relaciones con los clientes (generar expectativas), etc. En esta situación, es habitual operar con un cash flow negativo y con rendimientos sobre el capital invertido muy bajos. Por tanto, el objetivo financiero no podrá ser de carácter económico, sino que se tendrá que establecer en base a una estimación del crecimiento de la demanda según el segmento del mercado considerado.

- –

La mayoría de las unidades de negocio están en la fase de sostenimiento, con productos y servicios ya consolidados. En este contexto, los inversores (propietarios o accionistas) percibirán como valor añadido unos excelentes rendimientos sobre el capital. Así, esperan que se mantenga la demanda existente o que, incluso, aumente un poco año tras año. Las inversiones se destinarán fundamentalmente a optimizar la capacidad de producción (solucionar cuellos de botella) y a mejorar los procesos. El objetivo financiero estará relacionado con la rentabilidad, medida por los ingresos (actividad facturable, etc.) o por la remuneración del capital invertido (rendimientos sobre el capital, valor añadido económico, etc.).

- –

Sólo algunas unidades de negocio estarán en la fase de liquidación, con productos o servicios obsoletos o tendentes a desaparecer. Estas unidades ya no requieren inversiones importantes, solo lo suficiente para mantener la capacidad de producción existente (instalaciones y equipamiento). Por tanto, el objetivo financiero será aumentar al máximo el retorno de cash flow y reducir las necesidades de capital circulante.

Los objetivos relacionados con el crecimiento, la rentabilidad y el cash flow señalan posibilidades de mejora del rendimiento obtenido sobre el capital invertido. Podemos caer en la tentación de seleccionar para operar exclusivamente a aquellos clientes más rentables, ya que esta decisión maximizaría la remuneración sobre el capital. Por contra, esta medida haría depender el negocio de un grupo pequeño de clientes, lo que supone incrementar mucho el riesgo. La disminución del riesgo la lograríamos diversificando las fuentes de ingresos trabajando con varias líneas de negocio diferentes. Así, es necesario equilibrar en la toma de decisiones la búsqueda del rendimiento sobre el capital con la gestión del riesgo. También el empleo exclusivo de indicadores financieros basados en la rentabilidad nos puede llevar a desestimar las inversiones en las unidades de negocio en fase de crecimiento. Esto supondría un error, ya que sólo éstas nos garantizarán los resultados en un futuro.

En resumen, los objetivos financieros han de jugar un doble papel: definir el resultado financiero que se espera con la implementación de la estrategia (rendimientos vs. riesgo) y servir como medida final de los resultados de las demás perspectivas del cuadro de mando (la valoración en términos económicos es más fácil de comprender).

La perspectiva del clienteBajo ésta perspectiva, las empresas identifican los segmentos que han elegido para competir y qué propuestas de valor añadido van a ofertar a los clientes4–5. Esto es importante, ya que a partir de esta elección definiremos la fuente de ingresos y, con ello, la base para establecer los objetivos financieros. En general, los clientes actuales y los potenciales no son homogéneos. Tienen sus preferencias y valoran de manera distinta los atributos de los productos y de los servicios. El proceso de formulación estratégica debe analizar en profundidad el mercado, revelando así los diferentes segmentos y las preferencias de los clientes en cuanto a aspectos como el precio, la calidad, la funcionalidad, la imagen, el prestigio, las relaciones y el servicio.

El cuadro de mando integral, como descriptor de la estrategia de la empresa, debe señalar los objetivos para cada tipo de cliente de cada uno de los segmentos seleccionados6–9. En este sentido, la mayoría de organizaciones suelen seleccionar dos conjuntos de indicadores para la perspectiva del cliente.

- –

Indicadores centrales de resultados. Incluyen: la cuota de mercado, el incremento de los clientes, la retención de los clientes, la satisfacción de los clientes y la rentabilidad de los clientes. Estos indicadores son genéricos para todo tipo de empresas. Sin embargo, para ser más efectivos pueden estratificarse según grupos de clientes y unidades de negocio.

- –

Indicadores basados en las propuestas de valor añadido. Las propuestas de valor añadido suponen los inductores de resultados de los indicadores centrales. Estos indicadores se pueden agrupar en tres categorías: los atributos de los productos y servicios, la relación con los clientes, y la imagen y el prestigio.

Los indicadores de la perspectiva del cliente expuestos representan, a su vez objetivos para procesos tales como comercialización, producción, logística, recursos humanos, investigación y desarrollo, etc. Así, mediante el diseño oportuno de estos indicadores podemos focalizar a toda la organización hacia el logro de maximizar el valor añadido (gestión de la cadena de valor).

Como conclusión, la perspectiva del cliente permite vincular los indicadores clave (satisfacción, fidelidad, retención, adquisición y rentabilidad) de los segmentos seleccionados para competir con propuestas explicitas de valor añadido ofrecidas a los clientes.

La perspectiva de los procesos internosEn la mayoría de las empresas, en los procesos operativos se suele medir el coste, la calidad, la productividad y el tiempo de respuesta. Sin embargo, centrarse exclusivamente en mejorar los resultados de estas variables puede que no conduzca a una mejora de la competitividad. En el cuadro de mando integral, los objetivos e indicadores para esta perspectiva se derivan de la estrategia elegida para satisfacer las expectativas de los inversores y de los clientes. Del análisis de estas expectativas, se identifican aquellos procesos internos en los que la organización debe ser excelente para garantizar su éxito.

En teoría, se puede describir un modelo general de cadena de valor con 3 procesos estratégicos.

- –

Proceso de innovación. Para algunas empresas, el ser eficaz, eficiente y oportuno es incluso más importante que la excelencia en los procesos operativos del día a día. Así, la innovación pasa a ser un proceso crítico. Piénsese en el proceso de innovación como en la onda larga de la creación de valor (se identifican necesidades, se desarrollan nuevos productos y servicios para los clientes actuales y potenciales) y, en cambio, en el proceso operativo como la onda corta de la creación del valor (se entregan productos y servicios existentes a los clientes actuales). Habitualmente, la decisión de invertir se fundamenta más sobre las expectativas futuras de resultados y de rentabilidad (onda larga) que sobre las actuales (onda corta).

- –

Proceso operativo. Comienza con la recepción de la solicitud de pedido del cliente (interno o externo) y termina con la entrega del producto o servicio al cliente. Cuando los procedimientos de trabajo tienden a ser repetitivos pueden ser estandarizados y evaluados a través de diversas herramientas estadísticas para, posteriormente, poder ser mejorados. La evaluación de los procesos internos incluye normalmente indicadores relacionados con la calidad, la productividad, el tiempo de respuesta y el coste. Sin embargo, puede ser necesario incorporar otros indicadores relacionados con algunas de las propuestas propias de valor añadido ofrecida a nuestros clientes (características diferenciales de nuestros productos y servicios).

- –

Proceso de servicio de soporte al cliente. Incluye procedimientos tales como asesoramiento, capacidad de respuesta de incidencias, etc. De igual manera que para el proceso operativo, se pueden incluir indicadores que midan la calidad, la productividad, el tiempo de respuesta y el coste. Las empresas cuya actividad produzcan impactos ambientales significativos, también pueden incorporar indicadores seleccionados a partir de su sistema de gestión medio ambiental.

En síntesis, los objetivos con respecto a los procesos internos se desarrollan en base a dos conceptos: maximizar el valor añadido (gestionando de la cadena de valor) y optimizar los resultados económicos de la cuenta de explotación (ingresos frente a gastos).

La perspectiva de factor humanoA partir de la perspectiva financiera y del cliente, identificamos aquellos procesos internos en que la organización ha de ser excelente para tener éxito. La perspectiva del factor humano es proporcionar el capital humano necesario para lograrlo.

- 1.

Indicadores de los resultados. Las personas son las que a través de su creatividad y de sus conocimientos proponen las soluciones de optimización de los procesos, productos y servicios. Se miden tres indicadores relacionados con ellas.

- –

La satisfacción. Se considera como inductor de los resultados de los otros dos indicadores. En principio, las personas satisfechas son más productivas y leales con la organización. Se mide a través de encuestas de satisfacción.

- –

La retención. Cualquier abandono no deseado de la organización representa una pérdida para la misma. Se mide mediante el porcentaje de rotación por abandono en los puestos de trabajo clave.

- –

La productividad. Relaciona el resultado (output, outcome) con el número de personas utilizadas para producirlo (input). Una forma sencilla de mejorar este indicador es disminuyendo el denominador (el número de personas) o subcontratando externamente ciertas actividades. Aunque pueda suponer un beneficio económico a corto plazo puede conducirnos a una merma del capital intelectual y sacrificar resultados futuros.

- –

- 2.

Inductores de los resultados.: La calidad de vida dentro de la organización favorece el desarrollo personal y profesional. Se asocia a factores tales como la delegación de la responsabilidad (empowerment), el enriquecimiento del puesto de trabajo, la cultura, los valores y las creencias, el trabajo en equipo, el sistema de evaluación del desempeño unido estrechamente al sistema de incentivos, etc. Los indicadores que se han propuesto son más bien genéricos: porcentaje de personas clave capacitadas desde un punto de vista estratégico, disponibilidad e idoneidad de la información, porcentaje de éxito en la implementación de mejoras, etc.

El objetivo principal de la perspectiva del factor humano es dotar de las capacidades estratégicas necesarias a la organización. No vincular los objetivos con las inversiones en aprendizaje y crecimiento conduce inexorablemente al despilfarro de recursos.

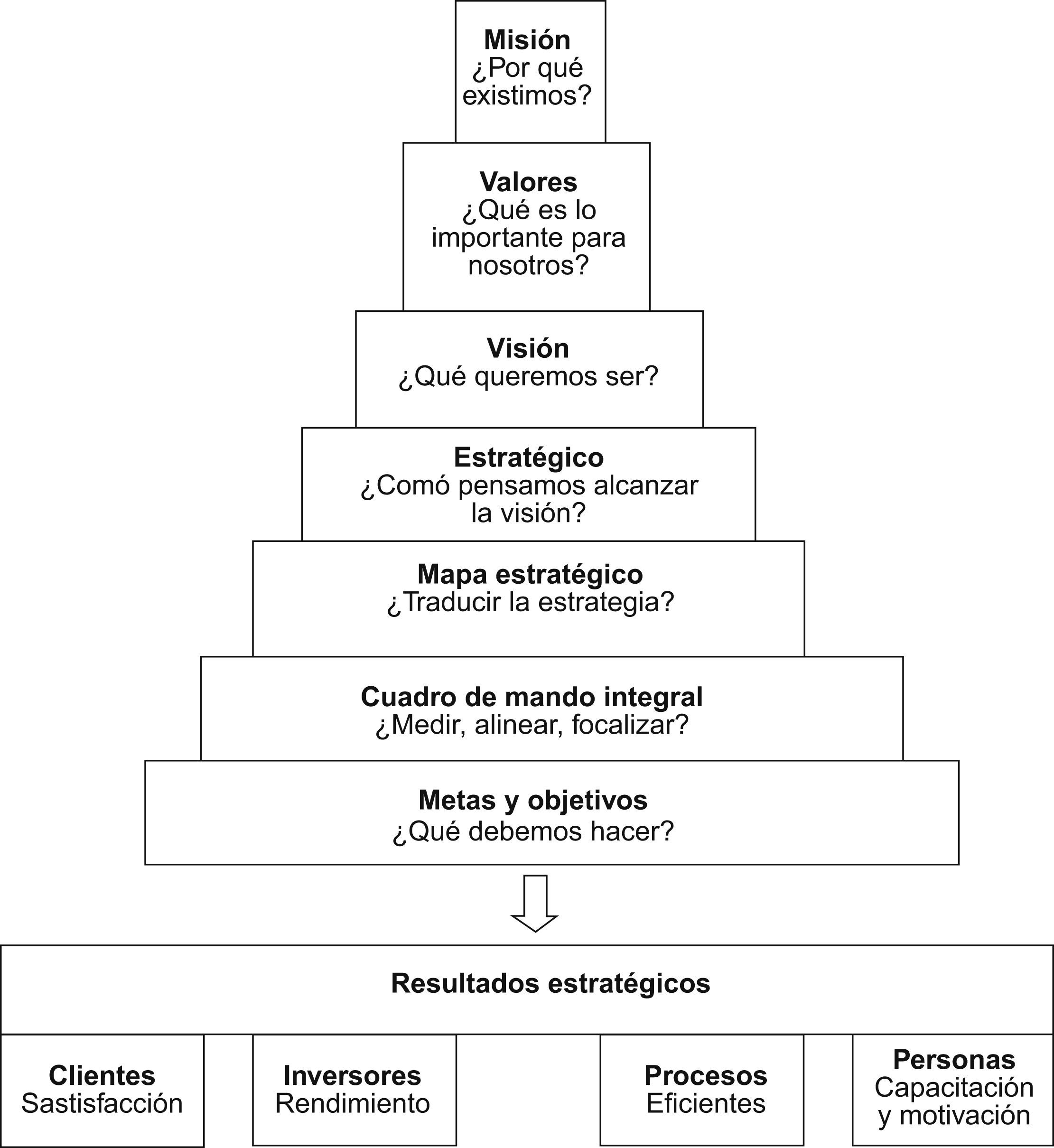

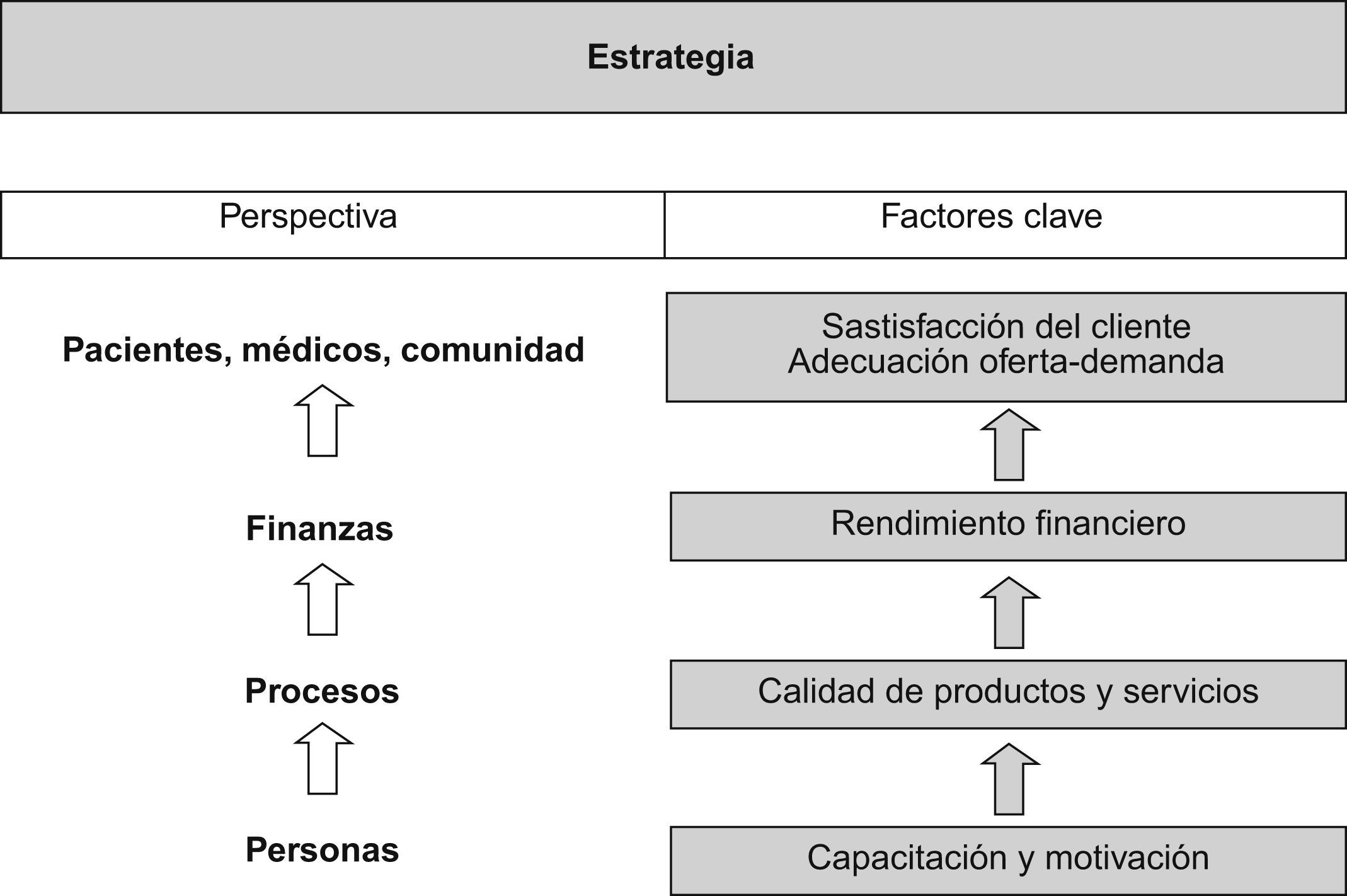

El mapa estratégicoEn los apartados anteriores se han descrito las cuatro perspectivas y se han propuesto el uso de diversos indicadores financieros y no financieros agrupados bajo ellas. Los múltiples indicadores que se encuentran en un cuadro de mando integral tienen que vincularse y cohesionarse entre sí para definir una sola estrategia (nuestra estrategia).

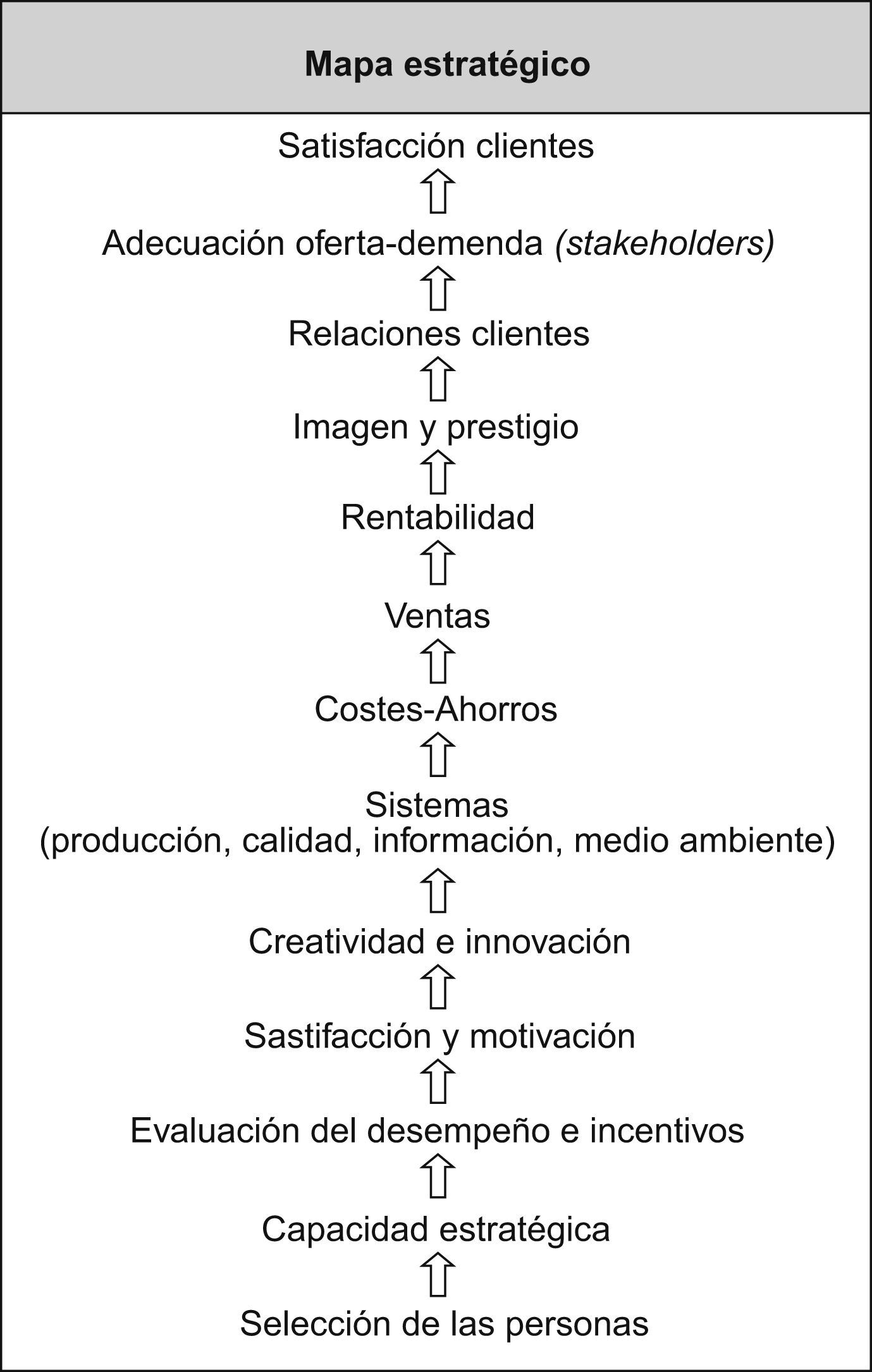

La estrategia no se puede aplicar si no se comprende, y no se comprende si no se puede describir. Para la descripción de una estrategia se emplea el mapa estratégico. Éste se define como la imagen gráfica que muestra la representación de la hipótesis en la que se basa la estrategia, es decir, qué resultados se van a lograr y cómo se van a lograr. También se le conoce como diagrama causa-efecto pues identifica ese tipo de relación entre las diferentes perspectivas y los objetivos planteados en cada una de ellas. Cada uno de los indicadores del cuadro de mando integral forma parte de una cadena de relaciones causa-efecto que conecta los resultados deseados de la estrategia con los inductores que los harán posibles. El mapa estratégico describe el proceso de transformación de los activos intangibles en resultados tangibles con respecto a los clientes y a los inversores (fig. 2).

La formulación de la estrategia a través de un mapa (hoja de ruta) ofrece importantes ventajas.

- –

Ayuda a desgranar las metas y objetivos estratégicos hasta niveles operativos, facilitando así que cada persona de la organización tenga una visión de conjunto y, a su vez, sepa cual es su contribución personal.

- –

Evalúa la congruencia del razonamiento lógico-deductivo empleado en la ruta y facilita la resolución de las discrepancias. Si se ha considerado un factor como clave, hay que gestionarlo estratégicamente.

El proceso a seguir para construir un cuadro de mando integral se recoge en la figura 3. Para una mejor comprensión, se ha aplicado el proceso a la dirección de un laboratorio clínico ficticio.

Formulación estratégica

Lo primero será definir la misión-visión: “Somos un laboratorio comprometido en proporcionar servicios excepcionales a nuestros clientes, contribuyendo así incrementar el estado de salud y la calidad de vida de nuestra comunidad. En el trabajo del día a día, nos guían los principios de de economía, eficacia, eficiencia, efectividad, equidad, excelencia, entorno y sostenibilidad. Perseguimos el crecimiento y la rentabilidad a través de la creatividad, la creación de valor y la mejora continua de la calidad. Las personas son las que realmente marcan la diferencia”.

El segundo paso será definir la estrategia tratando de dar respuesta a las siguientes preguntas:

- –

¿Cómo vamos a presentar los resultados a nuestros inversores (propietarios o accionistas) para ser considerados financieramente exitosos?

- –

¿Cuál es la proposición de valor al cliente que va a generar los ingresos financieros que estamos buscando?

- –

¿En qué procesos debemos distinguirnos (ser excelentes) para entregar nuestra proposición de valor a los clientes y, finalmente, alcanzar los objetivos financieros propuestos?

- –

¿Qué es lo que necesitamos mejorar o cambiar en nuestra organización (personas, tecnología, procedimientos) para cumplir con los objetivos establecidos para los procesos internos?

En nuestro caso, habrá que formular la estrategia en base a la misión-visión propuesta:

- –

Enfocar la organización a satisfacer las necesidades de los clientes con unos servicios excepcionales, supone que los objetivos de la perspectiva del cliente son prioritarios y pasan a presidir el cuadro de mando.

- –

Al hablar de estado se salud y calidad de vida, nos obligamos a medir de alguna manera el impacto que nuestra actividad tiene sobre ellos. El indicador elegido trataría de describir el beneficio-riesgo que un paciente obtendría a través del consumo de nuestros servicios. El cociente beneficio-riesgo habrá que valorarlo de acuerdo a los recursos disponibles (óptimo posible) y a los valores de la comunidad (prioridades y preferencias). Esto supone no sólo considerar las necesidades de los clientes (pacientes, médicos), sino también tener en cuenta los intereses de otros agentes involucrados en el proceso de atención sanitaria9 (véase apartado de “La aplicación de la estrategia: el cuadro de mando integral”).

- –

También se describe algunos valores organizativos que debemos asumir: mejorar la calidad de gestión a todos los niveles, fomentar la creatividad, buscar la creación de valor y potenciar a las personas.

A continuación, elaboraremos un mapa estratégico, es decir, un esquema secuencial y completo del proceso de transformar los activos intangibles (capacidades estratégicas) en resultados tangibles (financieros o relacionados con los clientes). En la figura 4, se muestra el mapa estratégico con los factores que hemos considerado clave para tener éxito y la ruta que tenemos que seguir para lograr nuestro fin (desde la selección de las personas hasta la satisfacción de los clientes). Estos factores clave servirán, posteriormente, como punto de partida para confeccionar los indicadores estratégicos del cuadro de mando.

La aplicación de la estrategia: el cuadro de mando integral

Para la elaboración del cuadro de mando integral se requiere la selección de los indicadores según los objetivos estratégicos de las distintas perspectivas11. Una amplia colección de indicadores se describen y se recomienda su uso en distintos documentos elaborados por la Comisión de Gestión del Laboratorio Clínico, Sociedad Española de Bioquímica Clínica y Patología Molecular12–15. Especial atención se deberá prestar a los indicadores de gestión para la evaluación de la gestión en el laboratorio clínico16. Asimismo, se han desarrollado algunas propuestas para el desarrollo del cuadro de mando integral para el laboratorio clínico y se ha llevado a término alguna aplicación práctica de éste17–19.

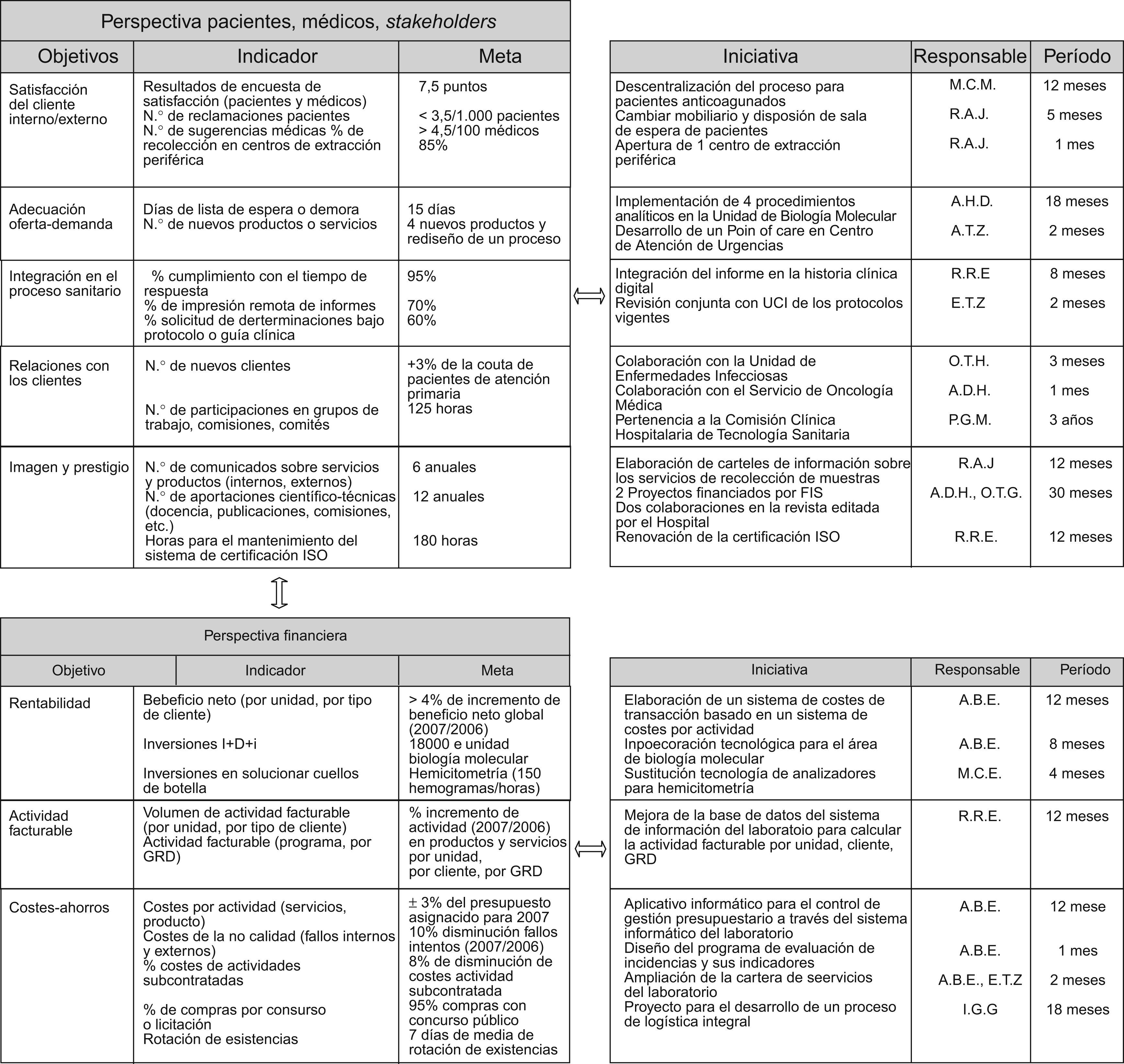

El la figura 5, se presenta el cuadro de mando integral para nuestro laboratorio ficticio. Los objetivos tienen que describir necesariamente nuestra estrategia. Los indicadores se escogerán en base a estos objetivos. Junto con la selección de indicadores se tienen que establecer las metas para ellos, resultados operativos concretos de desempeño (factibles, realistas, cuantitativos y cualitativos). Así, la aplicación de acciones de mejora (iniciativa, responsable, período de ejecución) buscará cumplir con las metas establecidas, retroalimentando el sistema. La coherencia del cuadro de mando integral se demostrará en base a la observancia de las relaciones causa-efecto tanto verticales (personas→procesos→finanzas→clientes) como horizontales (objetivos→metas→acciones de mejora). Resulta obvio que no todas las acciones de mejora presentadas se acometerán al mismo tiempo, sino a través de etapas sucesivas.

Así, el proceso propuesto de formulación y de implementación del cuadro de mando integral trata de ayudarnos a solventar algunos de los problemas más habituales relacionados con la gestión de las estrategias:

- –

Desechar las visiones y estrategias que no sean procesables por la organización.

- –

Movilizar el cambio a través del liderazgo del equipo ejecutivo, ya que son dueños y partícipes en la estrategia.

- –

Alinear a la organización con la estrategia.

- –

Asegurar que las estrategias que estén vinculadas al logro de metas (individuales, del equipo, de las unidades, etc.).

- –

Dotar a las estrategias de los recursos necesarios a corto y largo plazo.

- –

Facilitar la retroalimentación estratégica y no la táctica.

A continuación, se exponen algunas de las limitaciones que hay que contemplar a la hora de implementar un cuadro de mando integral.

Sobre la perspectiva financieraLa consideración del laboratorio clínico como un centro de coste desde el punto de vista contable, impide el establecimiento de unos objetivos basados en los ingresos o en los beneficios. La inexistencia de unos costes de transacción aplicables para poder facturar a otras unidades de negocio (servicios médicos, quirúrgicos, etc.) dificulta la posibilidad de planificar objetivos financieros basados en la rentabilidad de las inversiones a largo plazo.

El éxito de una empresa, independientemente de su carácter público o privado, tiene que evaluarse por cuán eficientemente satisface las necesidades de los usuarios o de los clientes. Por tanto, los objetivos estratégicos deberían priorizarse según la perspectiva del cliente quedando la perspectiva financiera subordinada a un segundo nivel3 e, incluso, a un tercero5. Así, el cumplimiento del presupuesto asignado nunca debería convertirse en un objetivo prioritario, sólo constituiría un elemento restrictivo o facilitador.

Teoría sociológica de los stakeholdersEl comportamiento de las organizaciones está condicionado por el conflicto de intereses que existe entre los distintos grupos de agentes involucrados en su actividad y que tratan de influir sobre ella. La teoría sociológica de los stakeholders, sugiere que los intereses de cada grupo, deberían ser reconocidos e incluidos en el establecimiento de los objetivos estratégicos para evitar futuros conflictos. En el modelo original3 sólo se recoge las exigencias de los inversores, de los clientes y, hasta cierto punto, de los trabajadores, quedando excluidos: la comunidad, las autoridades, los sindicatos, las sociedades científicas, los proveedores, la competencia, etc. Las relaciones entre las organizaciones del sector sanitario y los agentes involucrados resultan numerosas y complejas (tabla 1)10. Como solución, se ha propuesto reunir en el cuadro de mando integral bajo la misma perspectiva los intereses de los agentes más importantes5. El papel de la comunidad es preponderante, ya actúa tanto de financiador (contribuyente) como de fiscalizador de la atención sanitaria (beneficiario-votante).

Intereses de los distintos agentes del sistema sanitario público

| Qué esperan los/de | Pacientes | Profesionales | Instituciones productoras | Agencias de compra | Financiador | Ciudadanos/contribuyentes |

| Pacientes | Juramento hipocrático | Comodidad | Acceso ilimitado | Gratuidad | Solidaridad | |

| Profesionales | Conductas apropiadas | Satisfacción (retribución más otros) | Libertad clínica | Suficiente financiación | Adhesión | |

| Instituciones productoras | Consumo racional de servicios | Agencia perfecta*+aptitud | Financiación estable | Transparencia | Lealtad | |

| Agencias de compra | Utilización adecuada del sistema | Actitud | Tarifas mínimas | Suficiencia | Elección | |

| Financiador | Racionalidad individual | Ética | Eficiencia | Cobertura comprehensiva | Racionalidad colectiva | |

| Ciudadanos/contribuyentes | Racionalidad individual. Seguro prudente | Ética+eficiencia | Externalidades de opción | Reputación. Excelencias+coste mínimo | Baja fiscalidad |

Indicadores diagnóstico frente a indicadores estratégicos. Los indicadores de diagnóstico son aquellos indicadores que nos permiten la gestión por excepciones, es decir, ayudan a monitorizar el funcionamiento de una empresa y sólo emiten señales de alerta cuando existe cierto grado de discrepancia entre lo planificado y lo realmente ejecutado. Hay cientos de ellos aplicados por todas las áreas de trabajo. Éstos no deben confundirse con los indicadores incluidos en el cuadro de mando integral cuyo fin es definir y comunicar la estrategia.

El cuadro de mando integral se ha diseñado como un instrumento para la ejecución de una estrategia. Por sí solo, no presupone la observación y el análisis del entorno, siendo recomendable complementarlo con otros indicares de gestión que nos permita vigilar las condiciones cambiantes del mercado y las acciones de los competidores.

Indicadores financieros frente a indicadores no financieros. Una de las ventajas del cuadro de mando integral sobre el cuadro de mando clásico es ponderar los indicadores financieros con los no financieros. Aun cuando existen críticas al uso exclusivo de indicadores financieros, los no financieros no están exentos de algunos inconvenientes:

- –

La valoración de los activos intangibles no resulta fácil, puesto que su valor depende del contexto organizativo y de la estrategia.

- –

La inversión en activos intangibles (por ejemplo, capacitación estratégica) no tiene un impacto inmediato sobre los resultados financieros.

Indicadores genéricos frente a indicadores específicos. Los indicadores genéricos representan metas comunes bien para las distintas unidades de negocio o bien para las empresas de un mismo sector. Esto permite evaluar el desempeño mediante comparaciones entre sí. Los indicadores específicos son aquellas medidas que se realizan en una unidad o empresa en particular. Reflejan la singularidad de la estrategia y refuerzan la toma de decisiones locales. La alta dirección tiende a considerar exclusivamente indicadores genéricos en el momento de evaluar las unidades ya que son más fáciles de obtener e interpretar6. En consecuencia, se desincentiva el enfoque hacia el logro de los indicadores específicos, que justamente son los que captan el verdadero sentido de la estrategia y justifican la construcción de un cuadro de mando integral.

Estrategia de la institución frente a estrategia de la unidad de negocioEl cuadro de mando integral debe reflejar la estructura de la organización para la cual se ha formulado la estrategia. En teoría, una institución o entidad que consta de varias unidades de negocios (departamentos, servicios) trata de recoger las sinergias generadas entre dichas unidades, ya que presupone un mayor valor al conjunto que la suma del valor de las unidades por separado. Así, la estrategia de la institución se basará fundamentalmente en obtener sinergias entre las distintas unidades:

- –

Fomentando la identidad y la imagen corporativa. Implementando una cultura organizativa que debe ser compartida por todas las unidades de negocio (valores, creencias, reglas del juego).

- –

Desarrollando una estructura corporativa. Llevando a cabo una toma de decisiones centralizada en cuestiones que permiten crear sinergias a nivel de unidades de negocio (por ejemplo, compartir tecnología, centralizar servicios, establecer costes de transacción, etc.).

- –

Asignando los objetivos financieros a cada unidad de negocio, pero dejaría a cargo de cada unidad el desarrollo de su propia estrategia para alcanzarlos.

Así, el cuadro de mando integral de una institución frente al de cualquier unidad de negocio tiene que ser necesariamente diferente.

ConclusionesEn las empresas de carácter privado, el cuadro de mando integral se ha convertido en el principal instrumento de gestión para implementar la estrategia en una organización, generar el necesario alineamiento de todos sus elementos y medir el desempeño.

En las empresas de carácter público se está desplegando una “nueva gestión pública” basada en:

- –

La elaboración de una estrategia más orientada hacia los clientes, que responda a sus necesidades y a sus preferencias y que trate de anticiparse al cambio de entorno.

- –

La evaluación de los resultados en términos de eficacia, eficiencia, efectividad y calidad.

- –

El desarrollo de estructuras organizativas más flexibles, de modelos burocráticos y fuertemente centralizados a modelos matriciales

- –

La aplicación de los sistemas de calidad (por ejemplo, modelo EFQM de excelencia).

- –

El desarrollo y motivación de las personas a través de sistemas de evaluación de desempeño basados calidad del servicio prestado.

Este interés facilita el proceso de adopción de las mejores prácticas empresariales a nuestro medio. En el caso concreto del cuadro de mando integral ya se ha instaurado exitosamente en algunas instituciones sanitarias públicas20–22. Aunque algunos autores5 sostienen que se necesitan reajustes del modelo para su aplicación en empresas públicas, al final cada uno debemos encontrar para nuestra organización nuestra propia solución.