Los efectos que tiene la articulación entre el sistema contable de gestión y la estrategia competitiva sobre el rendimiento empresarial han sido objeto de numerosos trabajos de investigación bajo el marco de la teoría contingente. Sin embargo, el sector servicios, y concretamente la actividad hotelera, a pesar de su importancia económica y de las características operativas y estructurales específicas, no ha sido utilizado para el contraste de la teoría. Utilizando una muestra compuesta por hoteles establecidos en áreas enoturísticas, los resultados del presente estudio presentan la situación actual de implantación de las herramientas de contabilidad de gestión en este importante sector a la vez que confirman parcialmente las hipótesis derivadas de la teoría contingente.

The effects that the relationship between management accounting system and competitive strategy has on firm performance have been the subject of numerous research papers in the framework of the contingent theory. However, the service sector, especially the hotel industry, despite its economic importance and the specific structural and operational features, hasn’t been used to contrast the theory. Using a sample of hotels located in wine tourism areas, the results of this study present the current implementation status of management accounting tools in this sector while partially confirming the hypotheses derived from the contingent theory.

En el actual contexto internacional de creciente globalización e inestabilidad de los mercados, en general, las organizaciones están obligadas a afrontar la redefinición de su orientación estratégica. La formulación de un conjunto claro de prioridades estratégicas se reconoce como un aspecto importante de la gestión eficaz de las organizaciones (Porter, 1985; Chenhall y Langfield-Smith, 1998). Sin embargo, el establecimiento de estas prioridades estratégicas podría no ser suficiente para alcanzar una ventaja competitiva sostenible y, en consecuencia, incrementar el rendimiento organizacional. En este sentido, la teoría contingente parte del axioma básico de que el rendimiento empresarial depende de la existencia de una alineación, ajuste o fit entre varios factores organizativos dentro de una situación determinada (Escobar Pérez y Lobo Gallardo, 2001).

Entre otros aspectos, las prioridades estratégicas deben estar apoyadas en sistemas de información adecuados y efectivos, incluidos los sistemas contables de gestión (SCG) (Johnson y Kaplan, 1988; Henri, 2006). El fit propuesto por Drazin y van de Ven (1985) en el que se relaciona la consistencia entre múltiples factores estructurales y contingencias ambientales y su efecto en el rendimiento organizacional es probablemente el ajuste más apropiado para el estudio de los SCG, ya que considera a la organización en su totalidad y sus interacciones con el entorno, así como los posibles efectos de dichas relaciones sobre el rendimiento. En este marco se establece que la congruencia entre la orientación estratégica de la empresa y el modelo de SCG adoptado resultará clave en el rendimiento organizacional (Henri, 2006; Chenhall, 2003; Kober, Ng y Paul, 2007; Katsikeas, Samiee y Theodosiou, 2006) y que, por tanto, no existe una tipología de SCG universalmente apropiada a todas las empresas.

Naranjo-Gil y Álvarez-Dardet Espejo (2005) recogen la existencia de numerosos estudios que analizan el ajuste de diversos factores y su impacto en el rendimiento de la empresa, como los SCG (Chenhall y Langfield-Smith, 1998; Abdel-Kader y Luther, 2008; Williams y Seaman, 2002; Gerdin y Greve, 2008) o la estrategia (Hyvönen, 2007; Govindarajan, 1988). Concretamente, Choe (2004) y Chenhall y Langfield-Smith (1998) emplean la teoría contingente para identificar los tipos de información relevante en diversas circunstancias. Otros autores que analizan el ajuste entre SCG y estrategia bajo el prisma contingente son Auzair y Langfield-Smith (2005), Chenhall (2006), Hoffjan y Weide (2009) o Desai (2010).

Sin embargo, los trabajos de investigación en el área de la contabilidad y control de gestión bajo el marco de la teoría contingente se centran, en gran medida, en muestras de empresas pertenecientes a sectores industriales. Aspectos intrínsecos al sector servicios, y concretamente al sector hotelero, como son la estacionalidad, el carácter intangible del output, la imposibilidad de almacenamiento, la importancia de la localización o la dependencia de los recursos humanos (Escobar Pérez y Lobo Gallardo, 2001; López Nicolás y Meroño Cerdán, 2010) contribuyen a replantear la validez de los modelos tradicionales de gestión empresarial en estas compañías (Escobar Pérez y Lobo Gallardo, 2001; Pavlatos y Paggios, 2009) y, por tanto, la aplicabilidad a este sector de los resultados de trabajos previos. Además, la importancia económica que el sector hotelero tiene en España y el creciente desarrollo del turismo enológico en numerosas áreas geográficas justifican una aportación científica desde el terreno empírico práctico orientado a este sector.

En este sentido, el principal objetivo de este trabajo se sustenta en la contribución, desde el punto de vista empírico, a la renovación del paradigma orientación estratégica-SCG-rendimiento. En este caso, se pretende abordar esta relación ofreciendo evidencia en un contexto empresarial diferente a los examinados con anterioridad, es decir, el sector enoturístico y hotelero, enmarcado dentro de la prestación de servicios, muy poco utilizado en la literatura previa (Auzair y Langfield-Smith, 2005).

Por las propias características de la actividad enoturística es necesario conservar y valorizar el territorio agrícola y particularmente vitivinícola, proponiendo nuevas formas de aprovechamiento turístico. Estas, sumadas a las visitas a los viñedos, las degustaciones de vinos y la gastronomía típica, permiten compartir con los turistas la realidad de la comunidad al apropiarse de sus tradiciones y de su patrimonio histórico-cultural. El enoturismo incluye, por lo tanto, la infraestructura, el área física, el paisaje, la gastronomía regional y los componentes socioculturales de la región, creando el terroir del enoturista, o sea, las características particulares del lugar (Tonini y Lavandosk, 2010). Se trata, por tanto, de una actividad compleja de gestionar en la que los SCG pueden ayudar a realizarlo de forma más eficaz.

Con el fin de cumplir el objetivo propuesto, el trabajo se estructura de la siguiente forma: en primer lugar se realiza una revisión de la literatura y se desarrollan las hipótesis a contrastar; en segundo lugar se desarrollan las principales cuestiones metodológicas, así como el diseño de la investigación; en tercer lugar se exponen los principales resultados extraídos del análisis estadístico realizado, indicando el grado de cumplimiento de las hipótesis planteadas, y, por último, se presentan las principales conclusiones obtenidas, así como las limitaciones encontradas y las líneas de investigación futuras.

Revisión de la literatura y desarrollo de hipótesisEl rendimiento organizacional ha sido tradicionalmente objeto de estudio en la literatura contable de gestión (Ndofor, Sirmon y He, 2011; Chenhall y Langfield-Smith, 2007; Galbreath y Galvin, 2008; Parmenter, 2007; Abdel-Maksoud, Dugdale y Luther, 2005; Kirby, 2005), si bien no se ha llegado a un acuerdo para su medición e impacto. Quizá detrás de esta problemática para su valoración está el empeño de utilizar una misma variable para todas las empresas en general. Incluso dentro de un mismo sector las características de cada una de las organizaciones que lo componen pueden alterar los resultados del estudio en función del estimador utilizado.

Asimismo, la preocupación por la mejora del rendimiento es una cuestión relevante (Abernethy y Lillis, 2001) y, como tal, la búsqueda de los factores que lo determinan se ha convertido en tema crucial en numerosos trabajos de contabilidad de gestión en la actualidad. En este sentido, las organizaciones se centran en nuevos modelos de gestión que facilitan la flexibilidad, la calidad y la atención al cliente como forma de generar rendimientos elevados (Kaplan y Norton, 1996). Sin embargo, la existencia de empresas con estrategias y sistemas más tradicionales que obtienen rendimientos elevados aumenta el interés por esta área de estudio.

El marco teórico utilizado para la evaluar la orientación estratégica desarrollado por Porter (1980, 1985) asegura que una empresa puede obtener ventaja competitiva de forma sostenible a través de 2 vías: liderazgo en costes o diferenciación. La primera de ellas consiste en ofrecer al consumidor un precio inferior a la competencia basándose en la búsqueda de bajos costes de producción. La segunda se fundamenta en la elaboración de productos o servicios orientados a satisfacer las necesidades específicas de los clientes en materia de calidad, exclusividad o servicio posventa, entre otros. Las organizaciones no situadas en estos extremos están abocadas a la obtención de rendimientos inferiores.

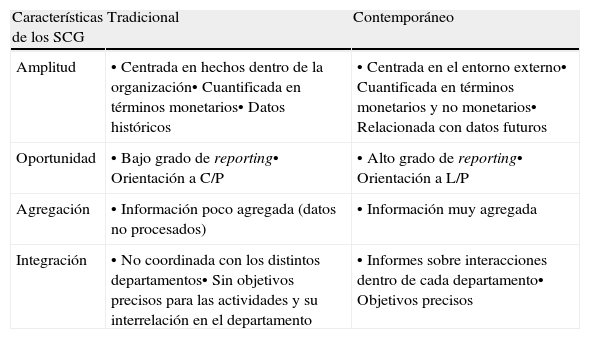

Tal y como aseguran Langfield-Smith (1997) y Naranjo-Gil y Álvarez-Dardet Espejo (2005), la investigación contingente ha establecido relaciones entre los SCG y la estrategia. Los SCG pueden definirse como el conjunto de prácticas de gestión que proporcionan información a los directivos para la toma de decisiones y control (Chenhall y Langfield-Smith, 1998; Naranjo-Gil y Hartmann, 2007). Diversos son los autores que han tratado de clasificar los SCG y sus herramientas (Bisbe, Batista-Foguet y Chenhall, 2007; Davila, Foster y Li, 2009), destacando entre ellas la realizada por Chenhall y Langfield-Smith (1998). Según estos autores, los SCG contemporáneos se encargan de suministrar información relacionada con el entorno exterior y a largo plazo, además de proporcionar información mucho más procesada y agregada por áreas funcionales de la empresa. Los SCG tradicionales, por el contrario, están orientados hacia el interior, a un horizonte temporal a corto plazo, así como a la cuantificación monetaria de todas sus medidas. En la tabla 1 se recogen las principales características de ambos grupos.

Características SCG tradicionales y contemporáneos

| Características de los SCG | Tradicional | Contemporáneo |

| Amplitud | • Centrada en hechos dentro de la organización• Cuantificada en términos monetarios• Datos históricos | • Centrada en el entorno externo• Cuantificada en términos monetarios y no monetarios• Relacionada con datos futuros |

| Oportunidad | • Bajo grado de reporting• Orientación a C/P | • Alto grado de reporting• Orientación a L/P |

| Agregación | • Información poco agregada (datos no procesados) | • Información muy agregada |

| Integración | • No coordinada con los distintos departamentos• Sin objetivos precisos para las actividades y su interrelación en el departamento | • Informes sobre interacciones dentro de cada departamento• Objetivos precisos |

Fuente: Naranjo-Gil y Álvarez-Dardet Espejo (2005) a partir de Chenhall y Morris (1986).

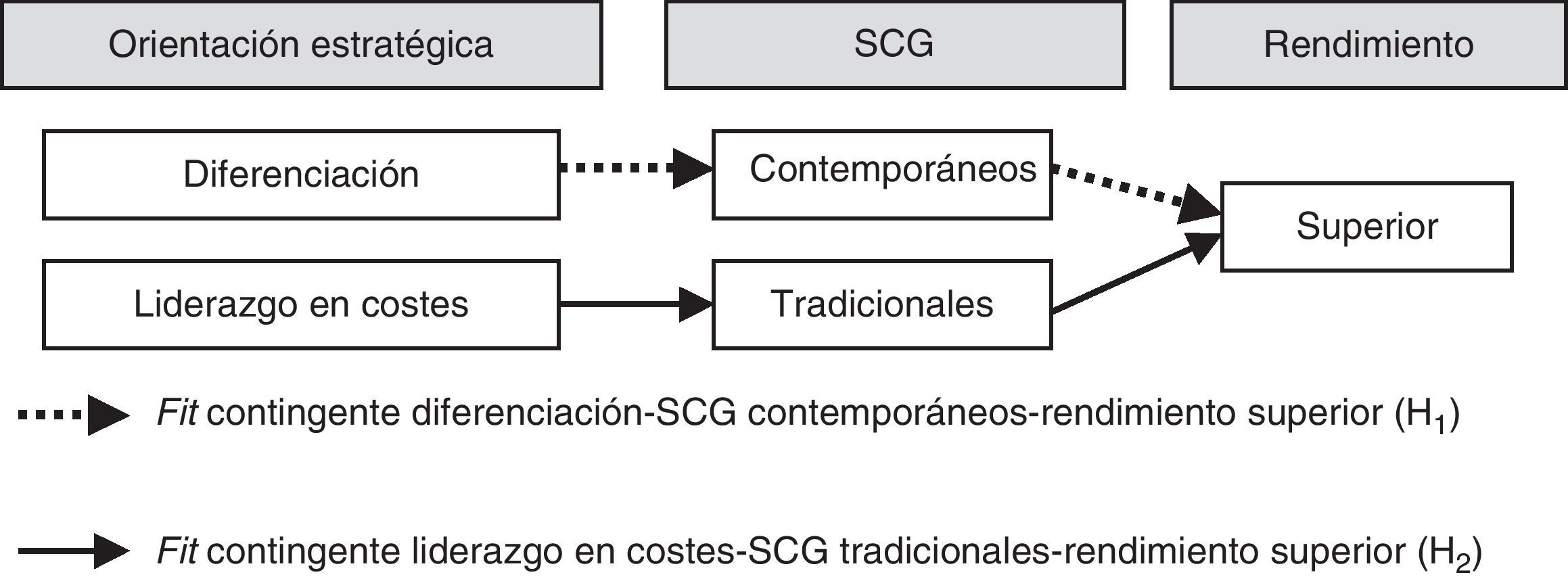

Bajo el prisma de la teoría contingente se propone en este trabajo un fit que relaciona la orientación estratégica, los SCG y el rendimiento (fig. 1).

.")

Modelo conceptual propuesto.

Fuente: elaboración propia a partir de Chenhall y Langfield-Smith (1998).

Las empresas orientadas hacia una estrategia de diferenciación intentan satisfacer las necesidades del cliente basándose, por ejemplo, en una calidad superior, un servicio eficiente, una entrega rápida o un diseño específico (Porter, 1985). Esto implica, en general, baja programabilidad de la producción y comercialización. Es decir, los procesos y las técnicas necesarios para producir productos o dispensar servicios diferenciados son más diversos y complejos, en comparación con la fabricación y venta de productos de bajo precio (Porter, 1990). Además, para implementar estas estrategias con éxito, las empresas deben emplear técnicas que mejoren su capacidad para escuchar, comunicar y persuadir a los clientes sobre las características particulares de sus productos. En este sentido, el proceso de control en una empresa con estrategia de diferenciación debe ser flexible y no seguir un patrón establecido (Miller y Friesen, 1986; Sánchez Bueno y Suárez González, 2009). Por tanto, por sus características, es improbable que los SCG tradicionales sean adecuados para generar información valiosa e implantar una estrategia centrada en los clientes (Govindarajan y Shank, 1992; Shank, 1989; Mundy, 2010).

En las últimas décadas se han desarrollado diversas herramientas para asegurar que los SCG proporcionan un enfoque equilibrado sobre diversos aspectos de las estrategias de diferenciación (Kaplan y Norton, 2007). Entre otros factores evalúan los ítems de satisfacción del cliente (como la entrega oportuna y fiable o las actividades que aportan valor) o los ítems de las actividades de producción o prestación de servicios (como el tiempo del ciclo y las tasas de rendimiento) al mismo tiempo que muestran las implicaciones para los resultados financieros (Kaplan y Norton, 1992). Los SCG contemporáneos también pueden ser útiles en la implantación de estrategias de diferenciación proporcionando formas de evaluar directamente la eficacia de diversas técnicas de gestión en su apoyo a las prioridades estratégicas.

Las evidencias empíricas presentadas por autores como Dertouzos, Lester y Solow (1989), Chenhall y Langfield-Smith (1998), Auzair y Langfield-Smith (2005), Jermias y Gani (2004) o Tsamenyi, Sahadev y Qiao (2011) sugieren que las empresas de alto rendimiento orientadas a una estrategia de diferenciación tienden a obtener grandes beneficios utilizando una variedad de técnicas de gestión. Sin embargo, no tratan a estas herramientas individuales como soluciones independientes, sino más bien como un conjunto coherente de iniciativas dirigidas a obtener una visión global de la organización.

Por tanto, la utilización de SCG modernos (Hyvönen, 2007; Chenhall y Langfield-Smith, 1998) que estén orientados a proporcionar información sobre las preferencias y necesidades de los consumidores, que caractericen los cambios del entorno y que utilicen indicadores no exclusivamente financieros (Chenhall y Langfield-Smith, 1998) pueden mejorar las capacidades de una empresa para diferenciar sus productos y alcanzar ventajas competitivas sostenibles.

La siguiente hipótesis contempla las asociaciones entre el rendimiento de la organización y los beneficios generados por la utilización de SCG contemporáneos en empresas orientadas a la diferenciación en producto o servicio.H1 Las organizaciones cuya estrategia está orientada hacia la diferenciación y utilizan SCG contemporáneos obtienen rendimientos superiores.

Por el contrario, las empresas que eligen competir mediante una estrategia de liderazgo en costes suelen orientarse a aprovechar las economías de escala, disponer de un capital humano con altos niveles de experiencia, acumular capacidades técnicas que permitan eficiencia productiva, desarrollar rutinas y ofertar productos estándar indiferenciados (Porter, 1980, 1985). Como señala Porter (1980), el primer objetivo de una empresa con una estrategia de liderazgo en costes es el propio control de estos.

Por tanto, las empresas de alto rendimiento orientadas al liderazgo en costes se centrarán principalmente en asegurar sus procesos de producción o prestación de servicios (Henri, 2006). Para lograr esta eficiencia en los costes, las empresas pueden centrarse en mejorar los procesos existentes, lo que puede implicar la reducción de operaciones para reducir gastos rápidamente (Prahalad y Hamel, 1990; Hamel y Prahalad, 1994), o bien reorganizar los actuales procesos de fabricación para asegurar las operaciones más rentables (Tsamenyi et al., 2011). Esto sugiere que tales empresas son propensas a adoptar normas uniformes para que los empleados se centren estrictamente en las tareas que tienen que realizar y evitar salirse de los límites.

Por tanto, los gerentes deben comprender qué actividades de la empresa están influyendo en mayor medida en sus costes, lo que les permitirá controlarlos (Chenhall y Langfield-Smith, 1998). En este sentido, los SCG tradicionales tienen capacidad para proporcionar información que puede ser útil, ya sea en el control o en la reconfiguración de los procesos empresariales existentes, con el fin de hacerlos mejores que los de la competencia.

Existe acuerdo entre los investigadores en afirmar que la contabilidad de costes y otras herramientas de carácter tradicional son más importantes en empresas que siguen esta estrategia que en las que se orientan hacia la diferenciación (Hyvönen, 2007). Concretamente Simons (1987) asegura que estas organizaciones más defensivas utilizan las técnicas de control financiero con mayor intensidad, con objetivos presupuestarios más estrictos e informes más frecuentes, poniendo más énfasis en las previsiones y en el control del precio de los outputs.

Sin embargo, no se encuentran trabajos empíricos previos en la literatura que estudien la vinculación de la estrategia de liderazgo en costes con el uso de SCG tradicionales en empresas de servicios (Auzair y Langfield-Smith, 2005).

El tipo de SCG para empresas orientadas al liderazgo en costes se centrará principalmente en el control de costes. Por tanto, la utilización de los SCG tradicionales podrá contribuir a mejorar el rendimiento de la organización y ayudar en la implantación efectiva de estrategias de liderazgo en costes (Chenhall y Langfield-Smith, 1998; Auzair y Langfield-Smith, 2005; Jermias y Gani, 2004).

Los argumentos anteriores sugieren la siguiente hipótesis:H2 Las organizaciones cuya estrategia está orientada hacia el liderazgo en costes y utilizan SCG tradicionales obtienen rendimientos superiores.

Las hipótesis fueron contrastadas en el sector enoturístico gallego. Las empresas que lo forman están sometidas a un mismo entorno general y específico, lo que permite poner de manifiesto tan solo los aspectos de carácter estrictamente empresarial que puedan discriminar mejor los resultados. Se escogió este sector porque en los últimos años presenta una tendencia alcista en sus cifras de actividad y potencial de crecimiento (Marco, 2012).

La población objeto de estudio está compuesta por los establecimientos hoteleros situados en los ayuntamientos de las denominaciones de origen vitivinícolas de Ribeiro y Monterrei (ambas situadas en la provincia de Ourense). Una primera relación de establecimientos la proporciona la Cámara de Comercio de Ourense y recoge todas las empresas dadas de alta con los códigos CNAE1 1681 y 16822. Esta relación se completa por los autores con datos extraídos desde la página web de Turgalicia3, dependiente de la Consellería de Cultura e Turismo de la Xunta de Galicia.

La población total es de 66 empresas, de la que se obtiene una muestra de 53 organizaciones, que cumple con el tamaño mínimo para poblaciones finitas4 (García Muñoz, 1990). Por último, el índice de respuesta sobre el total de la población se establece en el 80,3%.El tipo de información necesaria para la realización del trabajo de investigación, con datos fundamentalmente de naturaleza cuantitativa pero no disponibles en cuentas anuales u otros informes de carácter financiero o comercial, obliga a su recogida a través de encuesta. Esta se realiza por vía telefónica al gerente de cada compañía, ya que suele poseer la visión más completa de la organización y su entorno (Gómez Conde, López-Valeiras, Ripoll Feliu y González Sánchez, 2012).

En cuanto a la elaboración del cuestionario, se lleva a cabo en 3 fases. En primer lugar se efectúa una amplia revisión de trabajos anteriores con el fin de incorporar variables para la medición de los constructos objetivo del estudio. En segundo lugar, mediante la realización de pretest con expertos en el área se valida el borrador preliminar de la encuesta, práctica habitual en este campo de conocimiento (Govindarajan, 1988). En tercer y último lugar se procede a una prueba piloto mediante entrevista personal con 2 gerentes de establecimientos turísticos con el fin de verificar la comprensión de las preguntas formuladas y la recogida de información útil para el estudio.

El trabajo de campo se realiza durante los meses de mayo y junio del año 2008, y el horizonte temporal del estudio, para todas las variables analizadas, es del año 2007 (tabla 2).

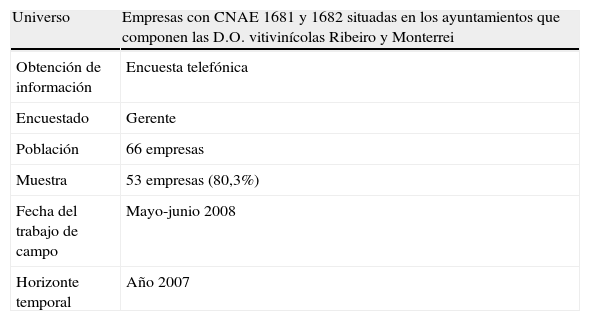

Ficha técnica del estudio empírico

| Universo | Empresas con CNAE 1681 y 1682 situadas en los ayuntamientos que componen las D.O. vitivinícolas Ribeiro y Monterrei |

| Obtención de información | Encuesta telefónica |

| Encuestado | Gerente |

| Población | 66 empresas |

| Muestra | 53 empresas (80,3%) |

| Fecha del trabajo de campo | Mayo-junio 2008 |

| Horizonte temporal | Año 2007 |

Fuente: elaboración propia.

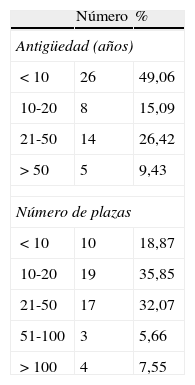

Por otro lado, la tabla 3 proporciona información sobre los datos demográficos más relevantes de la muestra obtenida. Destaca el porcentaje de empresas con una antigüedad inferior a 10años (49,06%) y con menos de 50plazas (86,79%).

Medición de los constructosPara la elaboración y la validación de las hipótesis se diferencian 3 constructos principales, a saber, orientación estratégica, SCG y rendimiento.El primero de ellos, la orientación estratégica, se evalúa en torno a 3 dimensiones que definirán la alineación empresarial hacia el liderazgo en costes o bien a la diferenciación (Porter, 1980). Estas 3 son: la orientación al consumidor, el seguimiento de una política de bajos precios y la flexibilidad (Chenhall y Langfield-Smith, 1998). La orientación al consumidor se mide a través de las actividades accesorias ofrecidas al cliente durante su estancia en el establecimiento hotelero (Ferrer y Gamboa, 2004). Por su parte, el seguimiento de una política de bajos precios se evalúa con el precio medio por habitación doble y noche en temporada alta (Dess y Davis, 1984; López-Valeiras Sampedro, 2009). Por último, la flexibilidad se contrasta a través del grado de externalización de actividades de la empresa (Espino Rodríguez y Padrón Robaina, 2005; Martínez Sánchez, Vela Jiménez, Pérez Pérez y Luis Carnicer, 2007; Amat Salas, Fontrodona Francolí, Hernández Gascón y Stoyanova, 2010). Dado que los datos están en diferentes unidades, las variables son re-escaladas del rango 1 (bajo) al 7 (alto)5. El valor de sus medias y desviaciones típicas se recoge en la tabla 4.

Estadísticos descriptivos de las variables analizadas

| Variables | Media | Desviación típica |

| Orientación estratégica | ||

| OE1-Orientación al consumidor | 2,8590 | 2,05314 |

| OE2-Bajos precios | 3,9663 | 1,40532 |

| OE3-Flexibilidad | 0,4971 | 1,22736 |

| SCG | ||

| SCG1-Tradicionales | 1,5409 | 2,08164 |

| SCG2-Contemporáneos | 1,8931 | 2,33587 |

| Rendimiento | ||

| R1-Rendimiento | 3,9050 | 1,56965 |

Fuente: elaboración propia.

La división entre empresas teniendo en cuenta su orientación estratégica se hace mediante el proceso de clusterización, por lo que organizaciones con valores altos en estos ítems forman el grupo de empresas orientadas a la diferenciación, mientras que aquellas con bajas puntuaciones pertenecen al de liderazgo en costes (Kober et al., 2007; López-Valeiras Sampedro, 2009; Dess y Davis, 1984).

En segundo lugar, el constructo de los SCG se mide haciendo referencia a la clasificación propuesta por Chenhall y Morris (1986), es decir, SCG tradicionales y contemporáneos. En cuanto a los primeros, se determinan a través de 3 ítems: la utilización de un programa de control de existencias; el uso de contabilidad de costes, y el análisis y desglose de actividades. Por otro lado, los SCG contemporáneos se miden mediante otros 3 ítems: el uso de herramientas de benchmarking; la elaboración de planes estratégicos, y, por último, la disponibilidad de un programa de control integrado con todos los departamentos y áreas (Chenhall y Langfield-Smith, 1998). Al igual que en el constructo anterior, las variables son re-escaladas al rango 1 (bajo) a 7 (alto). El valor de sus medias y desviaciones típicas se recogen en la tabla 4.

Dado que las 2 dimensiones que configuran este constructo están compuestas por diversas variables, se calcula la fiabilidad de la escala a través del coeficiente alfa de Cronbach (α), el cual indica su consistencia interna (Pertusa Ortega, Molina Azorín y Claver Cortés, 2009). El valor en ambos casos es superior a 0,60, con lo que se acepta su consistencia (Chenhall y Langfield-Smith, 1998) (tabla 4).

En tercer y último lugar, el constructo de rendimiento se evalúa a través del dato de grado de ocupación medio del establecimiento hotelero a lo largo del año 2007 (Ferrer y Gamboa, 2004; AECA, 2005). También se realiza un re-escalamiento de la variable sobre una escala ítem de 7 puntos.

En general se observan valores bajos para las variables que miden la orientación estratégica, fundamentalmente OE1 y OE3. Quizá la diversidad de establecimientos del sector enoturístico que se consideran en este trabajo, que va desde hoteles de gran dimensión a, fundamentalmente, pequeños hostales de carácter familiar y casas de turismo rural, puede explicar estos bajos valores en las variables de orientación estratégica. También en esta línea se muestran los ítems que evalúan los SCG, con valores especialmente bajos en el uso de estas herramientas en los establecimientos objeto de estudio. Con referencia al rendimiento, la media se sitúa ligeramente por encima de la mitad de la escala (3,5).

En cuanto a las técnicas estadísticas aplicadas para el contraste de hipótesis, básicamente se realizan: correlaciones bivariadas, como primera aproximación de las relaciones entre variables (Miller, 1987; Davies y Walters, 2004); a continuación se hace un análisis cluster o de conglomerados para clasificar a los establecimientos en función de su orientación estratégica y uso de SCG (Chenhall y Langfield-Smith, 1998; Hambrick, 1987); también se examinan las diferencias entre los conglomerados a través del análisis de la varianza o ANOVA (Chenhall y Langfield-Smith, 1998; Pertusa Ortega et al., 2009; Lenz, 1981; Jennings y Seaman, 1994; García Gómez, 2003); por último, se obtienen los estadísticos descriptivos para cada uno de los conglomerados con el fin de ordenar en función de la importancia de cada variable (Chenhall y Langfield-Smith, 1998).

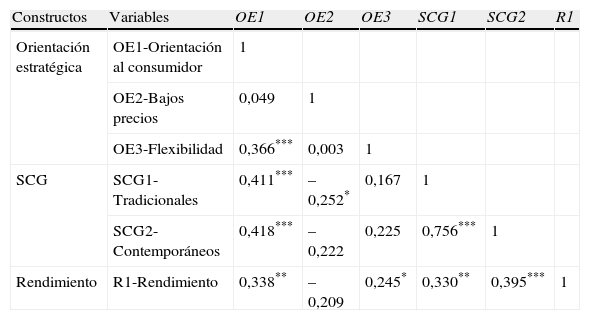

ResultadosEn la tabla 5 se pueden observar las correlaciones entre las variables objeto de estudio. En esta se diferencian en cuanto a los ítems de orientación estratégica, que las empresas con orientación al consumidor así como con mayor índice de flexibilidad, están relacionadas positivamente con el rendimiento. Por el contrario, el seguimiento de una política de bajos precios no tiene una correlación directa en el rendimiento.

Correlación de Pearson entre variables

| Constructos | Variables | OE1 | OE2 | OE3 | SCG1 | SCG2 | R1 |

| Orientación estratégica | OE1-Orientación al consumidor | 1 | |||||

| OE2-Bajos precios | 0,049 | 1 | |||||

| OE3-Flexibilidad | 0,366*** | 0,003 | 1 | ||||

| SCG | SCG1-Tradicionales | 0,411*** | –0,252* | 0,167 | 1 | ||

| SCG2-Contemporáneos | 0,418*** | –0,222 | 0,225 | 0,756*** | 1 | ||

| Rendimiento | R1-Rendimiento | 0,338** | –0,209 | 0,245* | 0,330** | 0,395*** | 1 |

Fuente: elaboración propia.

*** La correlación es significativa al nivel 0,01 (bilateral).

** La correlación es significativa al nivel 0,05 (bilateral).

* La correlación es significativa al nivel 0,10 (bilateral).

En cuanto al segundo constructo a estudio, los SCG, se observa que el uso de herramientas tanto tradicionales como contemporáneas está positiva y significativamente correlacionado con el rendimiento, si bien las segundas presentan un nivel de asociación más elevado.

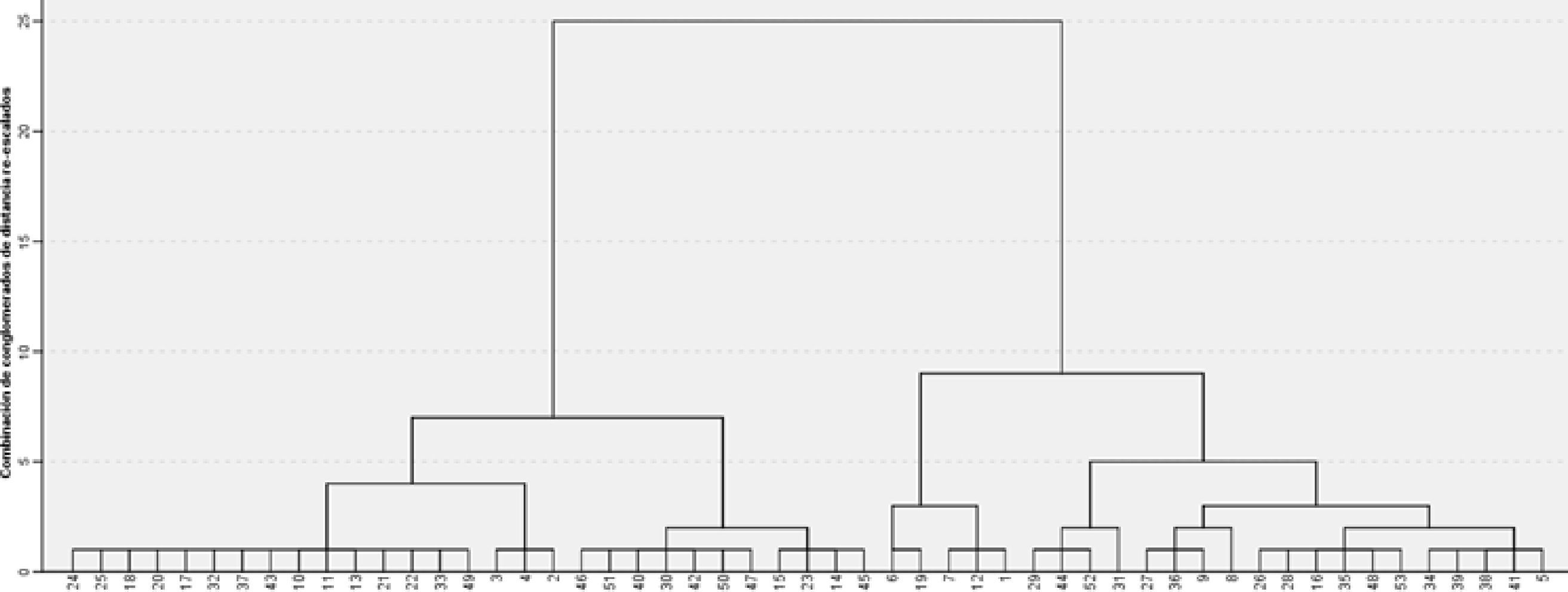

A continuación se aplica un análisis de conglomerados jerárquico, al igual que trabajos anteriores como los de Chenhall y Langfield-Smith (1998) o de Gómez Conde, López-Valeiras Sampedro, González Sánchez y Rodríguez González (2012) para clasificar a las empresas en función de su orientación estratégica y uso de los SCG. Con el fin de identificar el número de conglomerados más apropiado, se examina el dendrograma expuesto en la figura 2, cuyos resultados indican la posibilidad tanto de 2 como de 4 grupos.

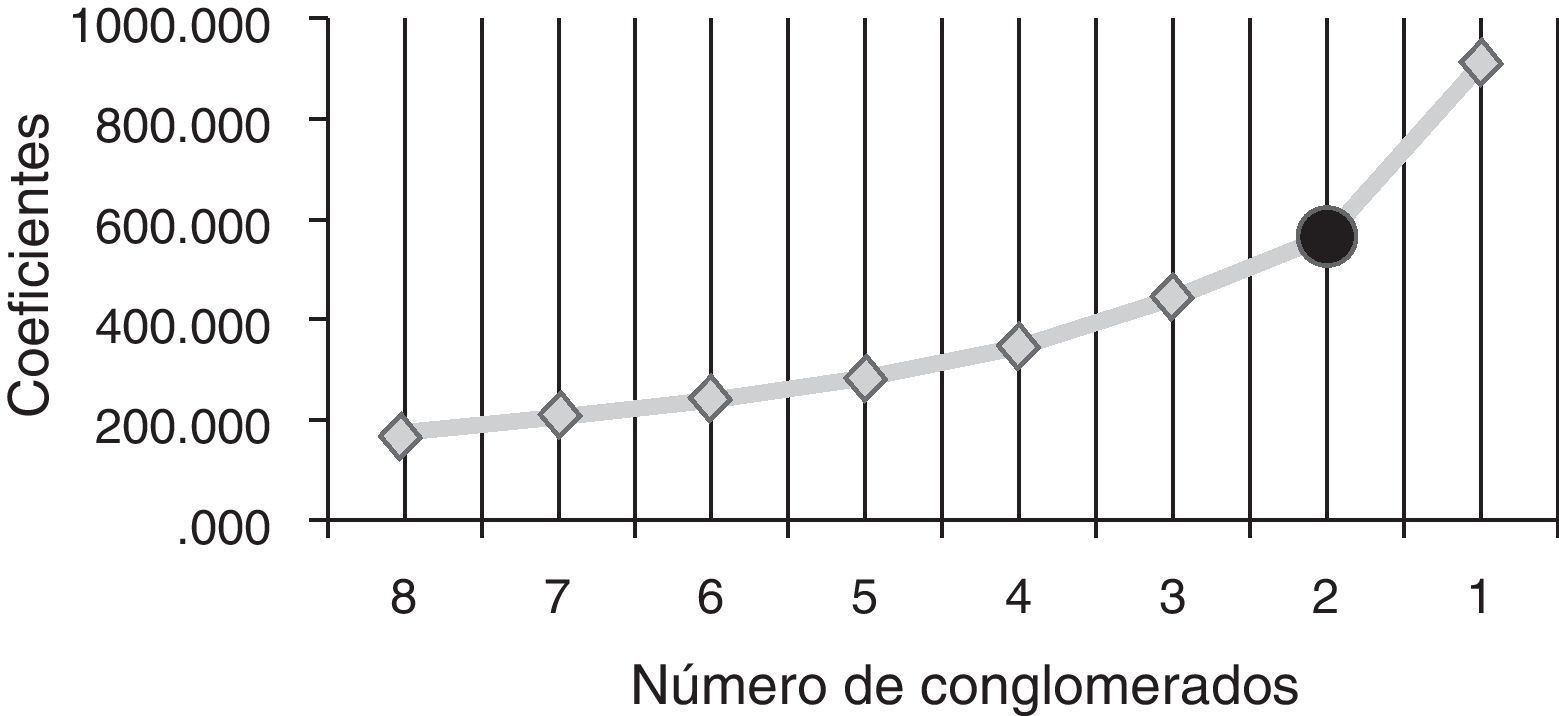

Dada la representación gráfica del coeficiente de amalgamación (fig. 3), se decide que el número idóneo de grupos son 2, ya que llegado a este número el valor del coeficiente crece en mayor medida.

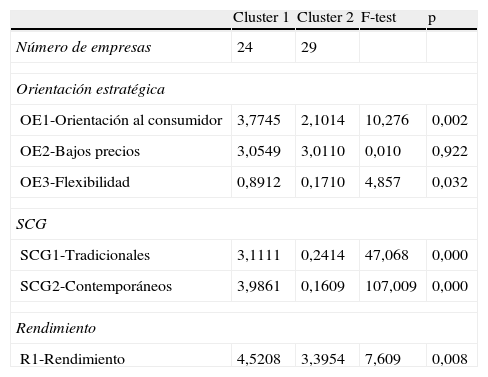

En la tabla 6 se muestran los valores medios para cada uno de los 2 grupos, así como la significación del análisis de varianza (ANOVA).

Medias de las variables por cluster y ANOVA

| Cluster 1 | Cluster 2 | F-test | p | |

| Número de empresas | 24 | 29 | ||

| Orientación estratégica | ||||

| OE1-Orientación al consumidor | 3,7745 | 2,1014 | 10,276 | 0,002 |

| OE2-Bajos precios | 3,0549 | 3,0110 | 0,010 | 0,922 |

| OE3-Flexibilidad | 0,8912 | 0,1710 | 4,857 | 0,032 |

| SCG | ||||

| SCG1-Tradicionales | 3,1111 | 0,2414 | 47,068 | 0,000 |

| SCG2-Contemporáneos | 3,9861 | 0,1609 | 107,009 | 0,000 |

| Rendimiento | ||||

| R1-Rendimiento | 4,5208 | 3,3954 | 7,609 | 0,008 |

Fuente: elaboración propia.

En primer lugar cabe destacar la capacidad de todas las variables excepto una para señalar diferencias entre grupos. La única excepción es el ítem OE2-Bajos precios, ya que no es significativo a ningún nivel de significación usual, lo que muestra no ser una variable transcendente para la diferenciación entre ambos grupos.

Los valores arrojados por las medias de cada uno de los conglomerados llevan a señalar al cluster 1 como el formado por empresas orientadas hacia una estrategia de diferenciación, ya que los valores de las variables que miden este constructo son superiores a los del cluster 2. Destacan los bajos valores obtenidos del ítem OE3-Flexibilidad. En cuanto al uso de los SCG de las empresas que forman este conglomerado, destaca la mayor utilización de herramientas contemporáneas SCG2 sobre las tradicionales SCG1. Además, hay que señalar los valores claramente superiores en estas 2 variables sobre los datos del cluster 2.

En resumen, los datos aportados por el análisis permiten validar H1, ya que los establecimientos de la muestra con orientación estratégica definida hacia la diferenciación están alineados en mayor medida con el uso de SCG contemporáneos. Este fit permite la obtención de rendimientos organizacionales superiores.

Por otro lado, las cifras obtenidas hacen clasificar al segundo grupo como organizaciones orientadas al liderazgo en costes, dados sus valores inferiores con respecto al cluster 1 en los ítems medidores de este constructo. Cabe señalar las bajas cifras de las medias (escala 7) tanto para OE1-Orientación al consumidor como, al igual que en el cluster 1, en OE3-Flexibilidad. Los datos también reflejan el uso testimonial de los SCG tanto tradicionales como contemporáneos en estos establecimientos, si bien es cierto que estas organizaciones usan en mayor medida las herramientas de control más tradicionales. Por su parte los valores de rendimiento, aunque inferiores al cluster 1, se establecen por encima de la mitad de la escala.

Con los resultados obtenidos para este grupo no se puede validar H2, ya que las empresas con orientación estratégica hacia el liderazgo en costes, si bien se encuentran alineadas en mayor medida con el uso de SCG tradicionales, el ajuste no repercute en un índice de rendimiento superior.

ConclusionesEl objetivo principal de este trabajo se materializa en la descripción de las relaciones entre la orientación estratégica y los SCG, así como sus efectos en el rendimiento organizacional en el sector servicios. El marco teórico se desarrolla a partir de la teoría contingente.

El análisis realizado revela que, en líneas generales, los establecimientos orientados hacia una estrategia de diferenciación se asocian con la utilización de SCG contemporáneos, y ello desemboca en niveles elevados de rendimiento organizacional. Este fit cumple con lo anticipado por la teoría contingente y valida en empresas de servicios la primera hipótesis propuesta en el trabajo, en línea con trabajos anteriores en sectores industriales (Chenhall y Langfield-Smith, 1998; Dertouzos et al., 1989; Jermias y Gani, 2004; Tsamenyi et al., 2011).

Por tanto, los SCG contemporáneos son adecuados en las estrategias de diferenciación, ya que proporcionan formas de evaluar directamente la eficacia de diversas técnicas de gestión en su apoyo a las prioridades estratégicas. Este tipo de herramientas aportan un enfoque hacia el exterior y buscan mejorar el rendimiento mediante el aprendizaje (Akdeniz, Gonzalez-Padron y Calantone, 2010), promueven un mayor compromiso de los empleados mediante el establecimiento de objetivos precisos y proporcionan una base para superar la ambigüedad estratégica (Chenhall y Langfield-Smith, 1998).

Por otro lado, se constató que las empresas cuya orientación estratégica se basa en el liderazgo en costes están ligadas con mayor intensidad de uso de SCG más tradicionales. Sin embargo, no se pudo demostrar que este fit esté relacionado con niveles de rendimiento superiores. Una gran parte de las empresas incluidas en este grupo son establecimientos rurales, de pequeño tamaño y de reciente creación. La gran oferta existente de estos establecimientos en la zona estudiada y el incipiente desarrollo como destino enoturístico, junto con el bajo nivel de implantación de este tipo de herramientas, puede explicar el resultado obtenido.

Entre los resultados obtenidos cabe señalar también que la variable de precio medio por habitación doble no discrimina entre empresas que siguen una estrategia de diferenciación y liderazgo en costes. Ello podría llevar a cuestionarse la adecuación de las alternativas estratégicas que propuso Porter (1980, 1985) para este estudio. La diversidad de establecimientos del sector enoturístico que se consideran en este trabajo, que va desde hoteles de gran dimensión a pequeños hostales de carácter familiar o a casas de turismo rural, puede hacer que la variable precio esté distorsionada.

Por todo ello, las aportaciones evidenciadas por este trabajo se concretan en 2 vertientes: la académica y la empresarial. En cuanto a la primera, por su contribución a nueva evidencia empírica en el paradigma orientación estratégica-SCG-rendimiento con una muestra de empresas de servicios con importantes niveles de especificidad respecto a otros sectores de actividad. Como ya se expuso con anterioridad, los trabajos de investigación en el área de la contabilidad y control de gestión bajo el marco de la teoría contingente se enfocan en gran medida a empresas pertenecientes a sectores industriales. Las características específicas, la importancia que el sector hotelero tiene en España, y el creciente desarrollo del turismo enológico en numerosas áreas geográficas, justifican una aportación científica desde el terreno empírico práctico orientado a este sector. Su carácter emergente, la estacionalidad de sus servicios, los cambios en los viejos paradigmas del turismo de sol y playa, el carácter intangible del output, la imposibilidad de almacenamiento, la importancia de la localización o la dependencia de los recursos humanos (Escobar Pérez y Lobo Gallardo, 2001; López Nicolás y Meroño Cerdán, 2010) contribuyen a replantear la validez de los modelos tradicionales de gestión empresarial en estas compañías (Escobar Pérez y Lobo Gallardo, 2001; Pavlatos y Paggios, 2009) y, por tanto, justifican el estudio de este sector.

Desde el punto de vista empresarial, pese a no proporcionar recomendaciones específicas para la obtención de un ajuste óptimo entre orientación estratégica y SCG, puede servir de apoyo en la formulación e implantación de estrategias.

En cuanto a las limitaciones de esta investigación, que hacen valorar con prudencia los resultados y conclusiones extraídos, se distinguen fundamentalmente 2 líneas. En primer lugar, el reducido tamaño de la población y de la muestra, ya que, si bien todos los análisis hechos son significativos y cumplen los criterios de muestra mínima, dificulta la extrapolación de conclusiones a otras empresas y subsectores. En segundo lugar, el carácter transversal del trabajo y la ausencia de un análisis de la evolución a lo largo del tiempo no permiten considerar cambios que pueden estar produciéndose y analizar los desfases temporales que podrían provocar desajustes en la alineación contingente.

Por último, las líneas futuras de investigación en el sector deberían estar enfocadas a subsanar estas limitaciones, principalmente la utilización de muestras más amplias en diferentes zonas enoturísticas.

Clasificación Nacional de Actividades Económicas.

Código 1681 para servicios de alojamiento en hoteles y moteles y código 1682 para los servicios de alojamiento en hostales y pensiones.

http://www.turgalicia.es/

Para N=66; Z=1,96 (nivel de confianza 0,95); p=0,5; q=0,5; e=0,06 se obtiene una muestra mínima de 53 empresas. Donde: n=tamaño de la muestra; N=población; Z=nivel de confianza; p=variabilidad positiva; q=variabilidad negativa; e=error permitido.

El valor máximo para cada una de las variables, es decir, toma valor 7 una vez re-escaladas, es: 1) actividades accesorias=100% de las actividades propuestas; 2) precio medio=114,84, y 3) flexibilidad=100% de las actividades propuestas son externalizadas.