Entender los motivos que guían la implantación y certificación de sistemas de calidad ISO 9000 es fundamental para conocer las ventajas que derivan de la misma. Los estudios más recientes sugieren que es necesaria una fuerte cultura de calidad en la empresa certificada para que dicha iniciativa suponga mejoras en los resultados empresariales. Este estudio comprueba para una muestra de empresas del mueble en España que la implantación de prácticas TQM e indicadores no financieros está relacionada con el reconocimiento de calidad ISO 9001:2000.

Understanding the reasons behind implementation of ISO 9000 quality standard is essential to know advantages deriving of this management initiative. Recent empirical evidence shows that total quality management is essential to certified companies achieving better business performance. The present study shows that relationships between the implementation of TQM and non-financial performance measures with ISO 9001:2000 quality standard are present in furniture Spanish companies.

Durante los últimos años se ha producido un creciente interés por el estudio de la certificación de sistemas de calidad ISO 9000 como factor que contribuye a la obtención de unos resultados empresariales deseados. De acuerdo con la norma UNE-EN ISO 9001:2000 la organización deberá planificar e implementar los procesos de seguimiento, medición, análisis y mejora necesarios para demostrar la conformidad del producto, asegurarse de la conformidad de los procesos y mejorar continuamente la eficacia del sistema de gestión de la calidad. Algunos autores (Dobb, 2004) consideran que dichos planteamientos están asociados con los principios de la filosofía de la Gestión de la Calidad Total (Total Quality Management [TQM] según su denominación en inglés), sin embargo, todavía hay diferentes opiniones sobre si las empresas certificadas están implantando o avanzando hacia la implantación de prácticas de gestión de la calidad más avanzadas (Binney, 1992; Meegan y Taylor, 1997; Terziovski y Power, 2007). El presente trabajo trata de aportar evidencia a esta cuestión, comprobando la relación que existe entre el reconocimiento de calidad ISO 9001:2000 y la implicación con la filosofía de calidad TQM.

Los principales estudios orientados hacia el estudio de las ventajas y beneficios que derivan de la certificación ISO 9000 han obtenido resultados muy dispares e incluso contradictorios (Häversjo, 2000; Climent, 2005; Koc, 2007; Benner y Veloso, 2008; Dick, Heras y Casadesús, 2008; Karapetrovick, Casadesús y Heras, 2010). Esto puede ser debido a que los motivos que guían la decisión de certificación también pueden estar influyendo en los resultados que se derivan de ella. De hecho, cada vez son más los expertos que opinan que aquellas empresas que se certifican presionadas por diversos agentes externos, o simplemente por cuestiones de imagen, tendrán más dificultades para mejorar sus resultados a través de este sistema de calidad (Brown, Van der Wiele y Loughton, 1998; Leung, Chan y Lee, 1999).

Aunque la certificación en las normas ISO 9000 se entiende que debería ser un paso inicial hacia otras estrategias de calidad total, por sí sola la certificación no parece contribuir a las mejoras en los resultados empresariales (Meegan y Taylor, 1997). En este sentido, se argumenta la necesidad de que exista una fuerte cultura de calidad en la empresa certificada para que esta iniciativa implique mejoras en los resultados empresariales (Terziovski, Samson y Dow, 1997). Los beneficios que derivan de la certificación ISO 9000 no son los mismos para todas las empresas, ya que estos dependen de los objetivos de calidad fijados y del compromiso con el logro de la excelencia empresarial (Poksinska, 2010). Las conclusiones de algunos estudios de ámbito nacional (Martínez-Lorente y Martínez-Costa, 2004) muestran que los resultados de las empresas que implantan a la vez normas ISO y TQM no son mejores que los experimentados implantando únicamente uno de los 2 sistemas; esto podría explicarse considerando los motivos que han guiado la decisión de certificación de las empresas, puesto que, en general, se admite que esas empresas que se certifican por motivos internos consiguen mejores resultados que aquellas otras que lo hacen por razones externas (Yahya y Goh, 2001; Llopis y Tarí, 2003).

En este sentido, el conocimiento de la cultura empresarial que subyace a la implantación y certificación ISO 9000 adquiere una especial relevancia en la explicación del avance hacia otras estrategias de calidad más avanzadas, así como en la explicación de los resultados que puedan derivar de esta iniciativa de calidad. La medición del rendimiento es uno de los factores críticos de la certificación ISO 9000 (Wahid y Corner, 2009). Sin embargo, en el ámbito nacional es escasa la evidencia empírica acerca de la medición y gestión de los factores clave de éxito de la certificación ISO 9000. Por esta razón, el objetivo del presente estudio consiste en analizar si el desarrollo de una cultura empresarial comprometida con la implantación de prácticas TQM, y con el uso de indicadores no financieros, está relacionado con la certificación ISO 9001:2000.

En el desarrollo empírico del trabajo se analizan datos de corte transversal de empresas del sector industrial del mueble en España. El interés por la calidad en nuestro país ha sido demostrado, como indican Heras, German y Marti (2006,p. 808), por el creciente número de empresas que de manera continuada han venido consiguiendo la certificación con las normas ISO 9000. El hecho de centrar el estudio en un único sector económico nos permite acotar la influencia de las condiciones estructurales, tecnológicas y de mercado. En concreto, los esfuerzos de investigación se han dedicado al sector del mueble tras profundizar en el estudio de las condiciones competitivas en las que se ven inmersas las empresas de este sector (globalización de los mercados, deslocalización, evolución de las necesidades de los clientes) y además tras comprobar, siguiendo a Boronat, Navarro e Iborra (2005,p. 334), el interés del sector por implantar sistemas de gestión de la calidad como una vía de avance para garantizar su permanencia en el mercado.

Para cumplir con el objetivo del estudio estructuramos nuestro trabajo de la siguiente forma: a partir de esta breve introducción, en el apartado siguiente se expone el marco teórico y las hipótesis de estudio. Seguidamente se describe el diseño de la investigación, incluyendo la metodología y las variables. En el cuarto apartado se presentan y discuten los resultados de la investigación. Para terminar, se exponen las conclusiones más relevantes.

Revisión de la literatura y desarrollo de hipótesisMotivos y ventajas de la certificación ISO 9000Promulgadas por el Organismo Internacional de Estandarización, las normas ISO 9000 constituyen uno de los modelos más extendidos en el mundo para establecer en las empresas un sistema de aseguramiento de la calidad. En concreto, la norma ISO 9001:2000 (Sistemas de Gestión de la calidad. Requisitos) describe los requisitos del sistema de Gestión de la Calidad que la organización debe cumplir para brindar un producto o servicio de calidad satisfactorio a sus clientes. La estructura y conceptos de esta norma han evolucionado considerablemente en comparación con las versiones anteriores de 1994, suponiendo un nuevo enfoque cultural. Tal como reconocen algunos autores (Dobb, 2004; Martínez-Costa, Choi, Martínez y Martínez-Lorente, 2009), su ambicioso planteamiento, que persigue la eficiencia de las operaciones mediante la mejora continua, convierte el enfoque de la Calidad Total en el nuevo sustento de este sistema documental; y a este respecto, la actual norma certificable según la versión de ISO 9001:2008 no ha supuesto ningún cambio sustancial respecto a la versión del 2000.

Los motivos que guían la decisión de implantar y certificar sistemas ISO 9000 es una cuestión de gran interés en los estudios más recientes. Desde planteamientos teóricos (Vloeberghs y Bellens, 1996; Leung et al., 1999), estos motivos se han englobado en motivos internos, relacionados con la mejora de la eficiencia y control de la empresa, y en motivos externos, referentes a la imagen de calidad y a la presión de los distintos agentes externos. Asimismo, la escasa evidencia empírica existente al respecto también concluye diferentes motivos que guían la certificación. Si bien algunos estudios evidencian motivos relacionados con la mejora de la eficiencia de los procesos y de la rentabilidad (Buttle, 1997), con la mejora de los procesos y de los productos (Zaramdini, 2007) y con la posibilidad tanto de distinguir los productos y servicios propios de los de la competencia como de anticipar la resistencia interna hacia las innovaciones (Blind y Hipp, 2003), otros estudios reconocen la importancia de otros motivos relacionados con el desarrollo de las oportunidades de crecimiento y segmentación del mercado (Adams, 1999), el cumplimiento con los requerimientos de los clientes (Anderson, Daly y Johnson, 1999; Heras et al., 2006), la legitimidad (Du, Ren, Chen y Zhang, 2010) y la mejora de la imagen de calidad (Heras et al., 2006).

Por otra parte, la polémica discusión acerca de si es la certificación ISO 9000 la que conduce a mejores resultados financieros o si, por el contrario, son las empresas con mejores resultados las que buscan la certificación, también es un tema de interés en la actualidad. La implantación y certificación de la norma de calidad ISO 9000 debería contribuir a mejorar los resultados de la empresa, permitiéndole una reducción de sus costes de calidad, y consecuentemente de sus costes de producción, ya que el cumplimiento de la normativa indica que los procesos están controlados adecuadamente para garantizar la obtención de unos productos libres de defectos (Merrill, 1995). Este aspecto, al menos desde planteamientos teóricos, repercutirá positivamente sobre la mejora de la imagen de calidad, la satisfacción de los clientes, la cuota de mercado y la rentabilidad de la empresa (Casadesús y Heras, 2001); todo esto si el cumplimiento de la normativa va acompañado de una mejora real de la calidad de los productos destinados a satisfacer las necesidades de los clientes.

Sin embargo, los principales estudios que analizan las ventajas y beneficios que derivan de la certificación ISO 9000 no han llegado a resultados concluyentes. Si bien es cierto que en esta línea de estudio se han comprobado los efectos positivos que la certificación ejerce sobre la productividad (Climent, 2005), la eficiencia interna (Santos y Escanciano, 2002), la eficiencia en la cadena de suministros (Lo, Yeung y Cheng, 2009), los resultados de marketing (Caro y Martínez, 2009) y distintos resultados de la calidad, ventajas competitivas y mejora continua (Koc, 2007; Lin y Jang, 2008), otras investigaciones que han pretendido analizar los efectos que la certificación ejerce sobre la rentabilidad han llegado a conclusiones dispares y contradictorias (Häversjo, 2000; Benner y Veloso, 2008; Dick et al., 2008); si bien en estos estudios se demuestra que las empresas que han conseguido la certificación son más rentables, por término medio, que las no certificadas, también se comprueba que eso es así tanto antes como después de obtener la certificación. Algunos autores comprueban que gran parte de los beneficios de la certificación disminuyen en el tiempo, debido a que la certificación ISO 9000 se ha ido adoptando de una manera tan generalizada que ha conseguido reducir la capacidad de diferenciación que dicho estándar podía otorgar a la empresa (Karapetrovick et al., 2010). También se ha puesto de manifiesto que en aquellas industrias en las que la mayoría de empresas disponen de la certificación ISO 9000, las últimas empresas que se han certificado no obtienen beneficios derivados de la certificación (Benner y Veloso, 2008).

La implantación de prácticas de Gestión de la Calidad Total y la certificación de calidad ISO 9000El importante potencial de las normas ISO para estimular a las empresas en su transición hacia la TQM ha sido reconocido en la literatura, hasta el punto de que hay autores como McAdam y Jackson (2002,p. 255) que afirman que este avance solo es posible con una previa implantación no burocrática de las normas. Sin embargo, todavía hay diferentes opiniones sobre si las empresas certificadas están implantando (o avanzando hacia la implantación) prácticas de gestión de la calidad más avanzadas. Mientras algunos autores como Bradley (1994) o Meegan y Taylor (1997) defienden que la obtención del certificado ISO 9000 refleja un primer paso de avance hacia dicha filosofía, otros como Binney (1992) no apoyan la idea de que las empresas certificadas se muevan necesariamente hacia la implantación de estos sistemas. Incluso se argumenta que la política de aseguramiento también puede ser posterior a otros enfoques más estratégicos de calidad. El estudio de Brown y Van der Wiele (1996) arrojaba luz sobre esta cuestión, ya que ellos encontraron 3 tipos de empresas diferentes: aquellas que se certifican como paso inicial en los planes de introducción y consecuente desarrollo de la TQM; aquellas otras que se certifican sin este propósito, y después se comprometen en avanzar hacia la citada filosofía; y, finalmente, las empresas que han estado trabajando duramente los principios de la TQM antes de certificarse con las normas ISO.

Sobre la base de estos planteamientos, estudios previos que analizan las relaciones entre la certificación ISO y la implantación de prácticas TQM han venido mostrando relaciones positivas (Beattie y Sohal, 1999; Sun, Li, Ho, Gertsen, Hansen y Frick (2004); Terziovski y Power, 2007; Mallur y Hiregouder, 2010). Los resultados del estudio realizado por Beattie y Sohal (1999) ya habían puesto de manifiesto que la mayoría de las empresas certificadas están implantando a la vez otras iniciativas de calidad, en concreto la filosofía TQM. Asimismo, Sun et al. (2004) arrojan evidencia no solo del creciente entusiasmo mostrado por las empresas certificadas por implantar la filosofía TQM, sino también de sus intenciones por avanzar desde la certificación ISO 9000 hacia dicha filosofía. Terziovski y Power (2007) comprueban que las empresas pueden utilizar eficazmente la certificación ISO 9000 como medio para promover y facilitar una cultura de calidad. Más recientemente, algunos autores (Mallur y Hiregouder, 2010) comprueban que las empresas certificadas con las normas ISO 9000 implantan prácticas TQM en mayor medida que las empresas no certificadas, obteniendo así mejores resultados.

En los estudios previos se sugiere, por tanto, que la certificación de calidad ISO 9000 y la implantación de prácticas TQM implican conceptos de gestión diferentes, cuya relación o asociación podría derivar en ventajas para la empresa. Desde este planteamiento, el interés de las empresas por la certificación ISO 9000:2000 podría responder al deseo de las mismas de dar a conocer al exterior la cultura de calidad total que guía sus procesos, su organización interna y sus relaciones con el exterior, y en este sentido, el desarrollo de una cultura de calidad avanzada, tal como la TQM, se mostraría relevante en la explicación del valor de la certificación ISO 9000.

Por otra parte, la revisión de la literatura mostrada en el apartado anterior («Motivos y ventajas de la certificación ISO 9000») muestra la disparidad de resultados de estudios previos que analizan los beneficios que derivan de la certificación ISO 9000. Dicha disparidad puede ser debida a que los motivos que guían la decisión de certificación también pueden estar influyendo en los resultados que se derivan de ella. Parece admitirse que aquellas empresas que se certifican presionadas por diversos agentes externos (Vloeberghs y Bellens, 1996; Terziovski, Power y Sohal, 2003), o simplemente por cuestiones de imagen (Heras et al., 2006), tendrán más dificultades para mejorar sus resultados a través de este sistema de calidad (Brown et al., 1998). Asimismo, se comprueba que el valor de la certificación ISO 9000 depende, entre otras cosas, de los motivos que guían la decisión de implantación de dicha norma y del nivel de madurez adquirido en la gestión de la calidad (Poksinska, 2010). Estos planteamientos justifican nuestro interés por conocer la cultura de calidad que subyace a la certificación ISO 9001:2000. Si bien es cierto que el certificado ISO 9000 se percibe como el reflejo del compromiso y de la cultura de calidad de la empresa que lo posee, y asimismo, de sus intenciones de planificar e implementar procesos de seguimiento, medición y análisis necesarios para asegurar la conformidad del producto y de los procesos, y por avanzar en un camino de mejora continua, entendemos que estos rasgos deberían caracterizar a la empresa que dispone de la certificación, y que además, pretende mejorar con ella sus propios resultados.

Por ello nos proponemos analizar si en las empresas del mueble en España, el desarrollo de una cultura empresarial implicada con la implantación de prácticas TQM está relacionado con la certificación de calidad ISO 9001:2000. En este sentido, proponemos la primera hipótesis del estudio:H1 La implantación de prácticas TQM está positivamente relacionada con la posesión de la certificación de calidad ISO 9001:2000.

De acuerdo con la norma ISO 9001:2000, la organización debe planificar e implementar los procesos de seguimiento, medición, análisis y mejora necesarios para demostrar la conformidad del producto, asegurar la conformidad de los procesos y mejorar continuamente la eficacia del sistema de gestión de la calidad. En estos procesos de control, y consecuentemente de medición, no puede obviarse el uso de indicadores no financieros. De hecho, el excesivo énfasis que muestran algunos directivos en las medidas tradicionales, sin considerar dichos indicadores, es una de las principales razones por las que pueden fracasar las iniciativas de calidad que ponen en marcha las empresas (Juran, 1974).

Una gran parte de la literatura contable recoge bajo la denominación de indicadores no financieros aquellas medidas distintas de las que tradicionalmente han venido suministrando información sobre la situación económico-financiera de la empresa. Siguiendo las aproximaciones conceptuales y el criterio de clasificación de indicadores adoptado por autores como Abernethy y Lillis (1995) o Perera, Harrison y Poole (1997), nos parece adecuado utilizar la denominación de «indicadores no financieros» para referirnos a las medidas, tanto cuantitativas como cualitativas, que se emplean para medir los factores intangibles sobre los que actualmente se sustenta la ventaja competitiva de la empresa (calidad, flexibilidad, innovación, cliente, etc.).

Algunas investigaciones consideran que el ajuste entre las estrategias orientadas hacia el cliente (Perera et al., 1997); o hacia la TQM (Chenhall, 1997; Sim y Killough, 1998), y el uso de los indicadores no financieros es una condición necesaria para que el rendimiento de la organización mejore. El logro de dichas estrategias exige el uso de sistemas de control de los resultados muy flexibles. En este caso, tal como afirma Hoque (2004,p. 488) el uso exclusivo de indicadores financieros podría contribuir a que los directivos presten menor atención a los factores claves del éxito, por lo que se argumenta la necesidad de que su uso se complemente con la utilización de indicadores no financieros de medición.

En este sentido, la relación entre la gestión de estrategias orientadas hacia la calidad, en sus distintas conceptualizaciones, y la utilización de sistemas de medición contable que incluyan indicadores no financieros ha sido confirmada desde un punto de vista empírico. Los resultados del análisis llevado a cabo por Daniel y Reitsperger (1991) ya pusieron de manifiesto que las empresas que siguen una estrategia de calidad basada en cero defectos han cambiado sus sistemas de control de gestión con el fin de aumentar las mejoras continuas en la calidad, que son a la vez la clave de esta estrategia. Asimismo, la relación positiva entre las estrategias de calidad centradas en el cliente, como aproximación de prácticas de gerencia y tecnología avanzadas, y la utilización de indicadores no financieros también ha sido demostrada por Perera et al. (1997). En este sentido, Najmi y Kehoe (2000) proponen un modelo de desarrollo de la calidad, que incluye desde la implantación de las normas ISO hasta la aplicación de prácticas más avanzadas, evidenciando relaciones positivas entre el desarrollo de las prácticas de calidad y la utilización de sistemas de medición que incluyen indicadores no financieros. La adopción de prácticas de gestión de la calidad también está asociada con una mayor utilización de dichos indicadores tal como muestra más recientemente el estudio de Abdel-Maksoud, Dugdale y Luther (2005).

De manera generalizada, los estudios previos revisados sugieren la relación que existe entre la calidad y el uso de los indicadores no financieros, entre otras razones porque el uso de los indicadores no financieros permite a la empresa medir, y consecuentemente gestionar, aquellos factores claves de éxito en el desarrollo de una cultura orientada a la calidad. En este sentido, y desde el planteamiento de que la certificación ISO 9001:2000 es el reflejo de la cultura de calidad de la empresa que lo posee, parece razonable esperar que exista una relación positiva entre el uso de los indicadores no financieros y la certificación ISO 9001:2000; apoyándonos en dicha premisa proponemos la segunda hipótesis del estudio:H2 La utilización de los indicadores no financieros está positivamente relacionada con la posesión de la certificación ISO 9001:2000.

La unidad de análisis es cada empresa mercantil perteneciente al sector industrial del mueble y con domicilio social en España. Otros requisitos tenidos en cuenta para dotar de homogeneidad al estudio son: 1) estar en activo y 2) contar como mínimo con 45 trabajadores con objeto de garantizar una estructura y una organización empresarial desarrollada. De la base de datos Sistema de Análisis de Balances Ibéricos (SABI) obtuvimos información sobre la identificación de las empresas que cumplían dichos requisitos, así como de su situación económico-financiera. A través de un cuestionario conseguimos información sobre la percepción de los encuestados durante el periodo de referencia del estudio (2003-2005) respecto a: posesión del certificado ISO 9001:2000, grado de implantación en su empresa de diferentes prácticas de gestión de la calidad, grado de utilización de indicadores no financieros y evolución de sus resultados con relación a la competencia. El número de cuestionarios válidos ascendió a 130, lo cual supone una tasa de respuesta bastante aceptable (25,24%).

ModeloPara analizar las hipótesis de investigación utilizamos un modelo Logit binomial. En el modelo que estimamos, la variable dependiente ISOi (que toma el valor 1 si la empresa dispone de certificado de calidad y 0 en caso contrario) es función de 4 variables explicativas (Xi), expresadas como X1=TQM (implantación de prácticas TQM), X2=INF (uso de indicadores no financieros), X3=TAM (tamaño) y X4=RE (resultado empresarial).

La inclusión en el modelo de las variables TQM e INF nos permitirá dar respuesta a las hipótesis formuladas. Además en el modelo han sido incluidas 2 variables de control: la variable TAM y la variable RE; la inclusión de la primera responde a que las grandes empresas, que frecuentemente cuentan con más recursos económicos que las pequeñas, podrían afrontar el coste que conlleva la implantación de las normas ISO 9000 con mayor facilidad. El coste de la implantación y certificación de las ISO 9000 llega a traducirse, para las pequeñas empresas, en importantes cargas financieras (Gustafsson, Klefsjö, Berggren y Granfors-Wellemets, 2001), entre otras razones por la mayor necesidad que estas empresas tienen de buscar algún tipo de financiación externa (Brown et al., 1998). Por otra parte, respecto al resultado empresarial, Dick et al., 2008 evidencian que el mejor resultado observado en las empresas certificadas, frente a las que no han conseguido la certificación, se debe al hecho de que son las empresas con mejores resultados las que tienen mayor tendencia a conseguir la certificación de calidad. Ante estos planteamientos, nos parece apropiado incluir las variables TAM y RE en el modelo, para controlar su posible relación con la decisión de certificación ISO 9001:2000.

La aproximación Logit nos va a permitir medir la probabilidad de certificación, teniendo en cuenta 2 consideraciones: la primera es que a medida que aumenta la variable explicativa Xi el signo del parámetro estimado indica la dirección en que se mueve la probabilidad de que la empresa disponga del certificado Pr (ISO=1), sin salir del intervalo (0,1), y la segunda consideración es que la relación entre la probabilidad de certificación y las variables explicativas Xi es no lineal. En este caso, la probabilidad de que la empresa disponga del certificado o probabilidad de la alternativa 1, y la probabilidad de la alternativa 0, quedarían definidas de la siguiente forma:

Donde1:

Xik= valores de la variable explicativa para cada observación i, (k=1...N); βk= coeficiente asociado con la variable k-ésima (k=1...N).Variables

Variable ISO (posesión del certificado ISO 9001:2000). La variable ISO es una variable dicotómica que solo puede tomar valores 1/0 para definir opciones mutuamente excluyentes, el disponer o no del certificado de calidad ISO 9001:2000.

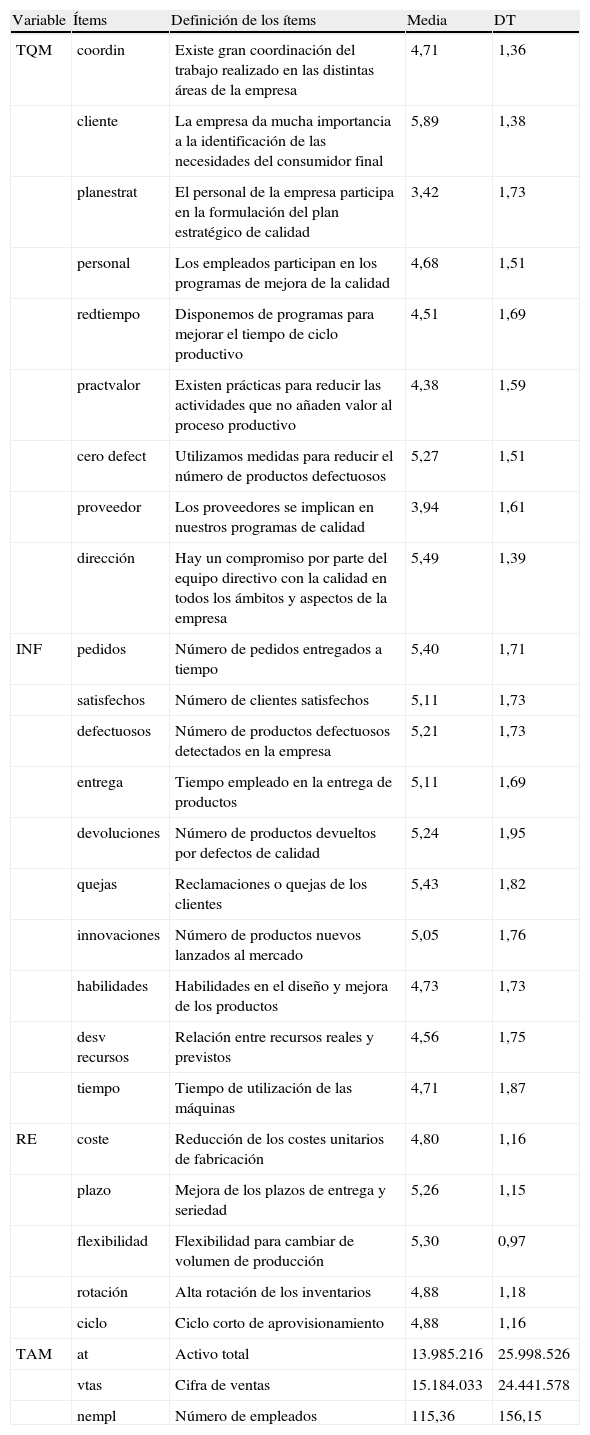

Variable TQM (implantación de prácticas TQM). La medición de la variable TQM se llevó a cabo mediante una escala multiítems (tabla 1). En concreto, se utilizó la escala que Chenhall desarrolló en 1993 siguiendo las aproximaciones de Hayes, Wheelwright y Clark (1984), Skinner (1985), Hall (1987), Schonberger (1986) y mediante información recibida por directivos de empresas especializadas en la aplicación de la TQM. Para la valoración de los ítems hemos utilizado una escala tipo Likert de 7 puntos, donde 1=no está siendo implantada y 7=el grado de implantación es máximo.

Descripción de las variables independientes del modelo

| Variable | Ítems | Definición de los ítems | Media | DT |

| TQM | coordin | Existe gran coordinación del trabajo realizado en las distintas áreas de la empresa | 4,71 | 1,36 |

| cliente | La empresa da mucha importancia a la identificación de las necesidades del consumidor final | 5,89 | 1,38 | |

| planestrat | El personal de la empresa participa en la formulación del plan estratégico de calidad | 3,42 | 1,73 | |

| personal | Los empleados participan en los programas de mejora de la calidad | 4,68 | 1,51 | |

| redtiempo | Disponemos de programas para mejorar el tiempo de ciclo productivo | 4,51 | 1,69 | |

| practvalor | Existen prácticas para reducir las actividades que no añaden valor al proceso productivo | 4,38 | 1,59 | |

| cero defect | Utilizamos medidas para reducir el número de productos defectuosos | 5,27 | 1,51 | |

| proveedor | Los proveedores se implican en nuestros programas de calidad | 3,94 | 1,61 | |

| dirección | Hay un compromiso por parte del equipo directivo con la calidad en todos los ámbitos y aspectos de la empresa | 5,49 | 1,39 | |

| INF | pedidos | Número de pedidos entregados a tiempo | 5,40 | 1,71 |

| satisfechos | Número de clientes satisfechos | 5,11 | 1,73 | |

| defectuosos | Número de productos defectuosos detectados en la empresa | 5,21 | 1,73 | |

| entrega | Tiempo empleado en la entrega de productos | 5,11 | 1,69 | |

| devoluciones | Número de productos devueltos por defectos de calidad | 5,24 | 1,95 | |

| quejas | Reclamaciones o quejas de los clientes | 5,43 | 1,82 | |

| innovaciones | Número de productos nuevos lanzados al mercado | 5,05 | 1,76 | |

| habilidades | Habilidades en el diseño y mejora de los productos | 4,73 | 1,73 | |

| desv recursos | Relación entre recursos reales y previstos | 4,56 | 1,75 | |

| tiempo | Tiempo de utilización de las máquinas | 4,71 | 1,87 | |

| RE | coste | Reducción de los costes unitarios de fabricación | 4,80 | 1,16 |

| plazo | Mejora de los plazos de entrega y seriedad | 5,26 | 1,15 | |

| flexibilidad | Flexibilidad para cambiar de volumen de producción | 5,30 | 0,97 | |

| rotación | Alta rotación de los inventarios | 4,88 | 1,18 | |

| ciclo | Ciclo corto de aprovisionamiento | 4,88 | 1,16 | |

| TAM | at | Activo total | 13.985.216 | 25.998.526 |

| vtas | Cifra de ventas | 15.184.033 | 24.441.578 | |

| nempl | Número de empleados | 115,36 | 156,15 |

Fuente: elaboración propia.

Variable INF. Para medir el uso de los indicadores no financieros hemos utilizado la escala que Perera et al. (1997) emplean en su investigación (tabla 1). Dicha escala es una adaptación de la que Abernethy y Lillis (1995) desarrollaron y que ha sido posteriormente adaptada y utilizada en otros estudios (Hoque, 2005). Cada ítem ha sido valorado por parte de las empresas con una Likert de 7 puntos. Así, la persona encuestada (director financiero o de calidad) ha indicado de 1 a 7 el uso de estas medidas, donde 1=no ha sido utilizado un determinado indicador en la empresa y 7=el grado de utilización ha sido máximo.

Variable de control: RE. El resultado empresarial ha sido medido a través de la escala que Flynn, Schroeder y Sakakibara (1995) desarrollaron para medir las ventajas competitivas de la empresa (tabla 1). Para desarrollarla, los autores se basaron en las aportaciones de Nemetz (1990) y Wood, Ritzman y Sharma (1990). Para la valoración de los ítems hemos utilizado una escala tipo Likert de 7 puntos. Cada encuestado ha valorado de 1 a 7 el grado de evolución de los resultados, donde 1=ha empeorado notablemente y 7=la mejora ha sido notable.

Variable de control: TAM. Las variables más comúnmente utilizadas para medir el tamaño de la empresa incluyen el importe del activo, la cifra de ventas y el número de empleados. En el presente trabajo, hemos considerado los 3 indicadores. Recogimos de SABI la información sobre ellos durante el periodo 2003-2005. A partir de dicha información, creamos un factor que contiene las 3 variables. Comprobamos su fiabilidad mediante el coeficiente alpha de Cronbach, para el que se consigue un valor de 0,74. Asimismo, el análisis factorial realizado sobre las 3 variables arroja como resultado la existencia de un único factor que explica el 94,89% de la varianza del constructo.

Como conclusión de este epígrafe, recogemos en la tabla 1 los estadísticos descriptivos de las variables explicativas del modelo.

Con relación al interés por la calidad, las empresas manifiestan que la orientación al cliente, el compromiso del equipo directivo con la calidad y las medidas para disminuir el número de productos defectuosos, son las 3 prácticas más implantadas. Si bien la media del resto de las dimensiones se mantiene entre los niveles 4 y 5 de implantación, la participación del personal en el plan estratégico es la dimensión menos implantada (3,42).

Del análisis de los datos también se desprende el alto grado de utilización de los indicadores no financieros por parte de las empresas. Los indicadores más utilizados son las reclamaciones o quejas de los clientes, los pedidos entregados a tiempo, las devoluciones por defectos de calidad, los productos defectuosos detectados en la empresa, el tiempo de entrega y el número de clientes satisfechos. Para dichos indicadores se obtienen puntuaciones medias en todo caso superiores a 5. La utilización media del resto de los indicadores no financieros es también elevada, con valores comprendidos entre 4,5 y 5.

Respecto a las variables de control, observando las respuestas dadas por las empresas a la evolución de los resultados se aprecia que la puntuación media dada a cada resultado es bastante alta, con valores en torno al 5, y la flexibilidad es en este caso la ventaja más valorada (5,3). Por otra parte, la tabla 1 resume las estadísticas descriptivas de los ítems individuales de la variable tamaño: importe de activo, cifra de ventas y número de empleados. Como se puede observar, durante el año 2005, la inversión media de las empresas de la muestra fue de 13.985.216 €; por término medio, realizaron ventas por importe de 15.184.033 € y emplearon a 115 trabajadores.

La descripción de la variable dependiente ISO (posesión del certificado ISO 9001:2000) se ofrece en la tabla 2. Como se puede apreciar en dicha tabla, de las 130 empresas que respondieron a esta cuestión, las que gozan de certificación (85 empresas) vienen a representar el 65,38%, frente a las 45 empresas no certificadas que suponen el 34,62% restante.

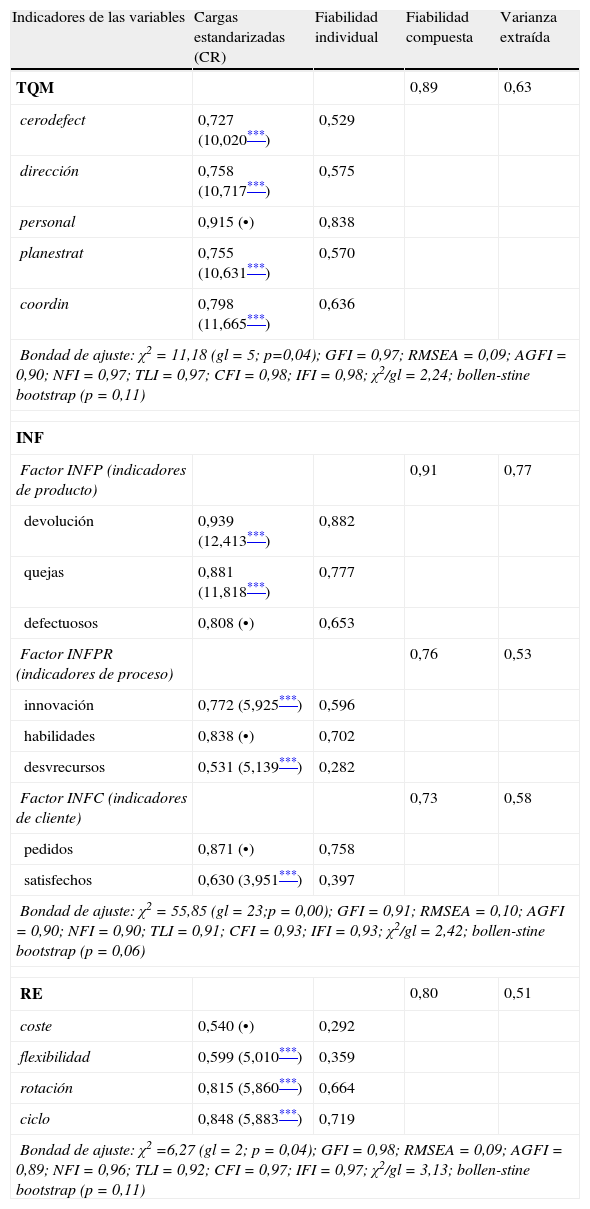

Resultados de la investigaciónValidación de las escalas de medición de las variablesPara asegurar la correcta utilización de las escalas multiítems propuestas para medir las variables explicativas, hemos validado las escalas utilizando el análisis factorial confirmatorio (AFC). En la aplicación del AFC seguimos las recomendaciones que suelen proponerse en la literatura al uso (Hair, Anderson, Tatham y Black, 1999). Utilizamos el método de estimación de máxima verosimilitud. Además, con objeto de salvar el posible distanciamiento de normalidad multivariante de los datos, aplicamos la técnica bootstrapping en 2 pasos. Primero realizamos un bollen-stine bootstrap para interpretar los valores de la probabilidad (p-valor) de ajuste global del modelo y después ejecutamos un bootstrap estándar para obtener las medidas, errores estándar y los sesgos de las estimaciones (ver Byrne, 2001).

En la tabla 3 se resumen los resultados obtenidos a través del AFC para las variables: TQM, INF y RE. Si bien las escalas de medida iniciales estaban constituidas por un mayor número de ítems (TQM por 9 ítems, INF por 10 ítems y RE por 5 ítems), algunos de ellos fueron eliminados en el análisis que realizamos siguiendo las recomendaciones de Hair et al. (1999). De los análisis efectuados se desprende la validez de las escalas finales de medida. Todos los índices de bondad de ajuste son aceptables (GFI, RMSEA, AGFI, NFI y TLI, CFI, IFI, Chi-cuadrado normada). La validez convergente de las escalas se confirma por la significación estadística de las cargas de cada indicador sobre las variables. El análisis de la fiabilidad compuesta y de la varianza extraída de cada variable muestra la consistencia interna de los instrumentos de medición.

Resultados del AFC

| Indicadores de las variables | Cargas estandarizadas (CR) | Fiabilidad individual | Fiabilidad compuesta | Varianza extraída |

| TQM | 0,89 | 0,63 | ||

| cerodefect | 0,727 (10,020***) | 0,529 | ||

| dirección | 0,758 (10,717***) | 0,575 | ||

| personal | 0,915 (•) | 0,838 | ||

| planestrat | 0,755 (10,631***) | 0,570 | ||

| coordin | 0,798 (11,665***) | 0,636 | ||

| Bondad de ajuste: χ2=11,18 (gl=5; p=0,04); GFI=0,97; RMSEA=0,09; AGFI=0,90; NFI=0,97; TLI=0,97; CFI=0,98; IFI=0,98; χ2/gl=2,24; bollen-stine bootstrap (p=0,11) | ||||

| INF | ||||

| Factor INFP (indicadores de producto) | 0,91 | 0,77 | ||

| devolución | 0,939 (12,413***) | 0,882 | ||

| quejas | 0,881 (11,818***) | 0,777 | ||

| defectuosos | 0,808 (•) | 0,653 | ||

| Factor INFPR (indicadores de proceso) | 0,76 | 0,53 | ||

| innovación | 0,772 (5,925***) | 0,596 | ||

| habilidades | 0,838 (•) | 0,702 | ||

| desvrecursos | 0,531 (5,139***) | 0,282 | ||

| Factor INFC (indicadores de cliente) | 0,73 | 0,58 | ||

| pedidos | 0,871 (•) | 0,758 | ||

| satisfechos | 0,630 (3,951***) | 0,397 | ||

| Bondad de ajuste: χ2=55,85 (gl=23;p=0,00); GFI=0,91; RMSEA=0,10; AGFI=0,90; NFI=0,90; TLI=0,91; CFI=0,93; IFI=0,93; χ2/gl=2,42; bollen-stine bootstrap (p=0,06) | ||||

| RE | 0,80 | 0,51 | ||

| coste | 0,540 (•) | 0,292 | ||

| flexibilidad | 0,599 (5,010***) | 0,359 | ||

| rotación | 0,815 (5,860***) | 0,664 | ||

| ciclo | 0,848 (5,883***) | 0,719 | ||

| Bondad de ajuste: χ2=6,27 (gl=2; p=0,04); GFI=0,98; RMSEA=0,09; AGFI=0,89; NFI=0,96; TLI=0,92; CFI=0,97; IFI=0,97; χ2/gl=3,13; bollen-stine bootstrap (p=0,11) | ||||

(•) Mediante este indicador ha sido fijada a 1 la escala de factor latente por lo que no se ha calculado el CR correspondiente.

Fuente: elaboración propia.

En concreto, para la variable INF se realizó en primer lugar un AFC de primer orden que arrojó la existencia de 3 factores: indicadores de producto (INFP), indicadores de proceso (INFPR) e indicadores de cliente (INFC). Seguidamente, realizamos un AFC de segundo orden que nos permitió verificar la relación estructural entre los 3 factores previos y una dimensión más general denominada «uso de indicadores no financieros», asumiendo la dirección de causalidad desde el concepto latente hacia sus medidas. Los resultados de la tabla 3 reflejan los resultados de la bondad de ajuste del modelo con un único factor.

Finalmente, los resultados de aplicación del bootstrapping confirman la fiabilidad y robustez de los resultados conseguidos con el método de máxima verosimilitud en la estimación de los 3 modelos de medida. Para todos los modelos el p-valor corregido confirma la bondad de ajuste (p>0,05). De la misma forma, en el análisis realizado se ha confirmado, tanto para las cargas estandarizadas como para los coeficientes de determinación (R2), que las medias de las estimaciones obtenidas de los múltiples remuestreos bootstrap son significativas al 95%. Asimismo, los valores de los intervalos de confianza (95%) no sesgados para los coeficientes estandarizados indican que las relaciones en cada uno de los modelo son significativas2.

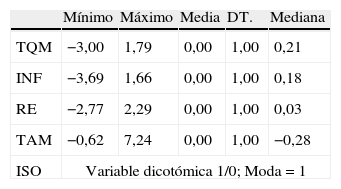

Descripción de las variables finalesLos resultados de los análisis efectuados en el apartado anterior muestran escalas que gozan de fiabilidad y validez en nuestros datos y que, por tanto, podemos utilizar para medir las variables finales: TQM, INF y RE. Cada una de estas variables ha sido construida con la puntuación del factor3 que integra los siguientes ítems: a) para la variable TQM (cerodefect, dirección, personal, planestrat y coordin); b) para INF (devolución, quejas, defectuosos, innovaciones, habilidades, desvrecurs, pedidos y satisfechos) y c) para RE (coste, flexibilidad, rotación y ciclo). En la tabla 4 se resume la descripción de dichas variables. También se presentan los estadísticos descriptivos de las variables TAM e ISO (posesión del certificado ISO 9001:2000).

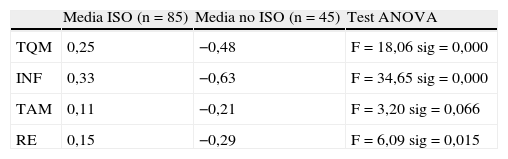

Análisis univariante de los datosEn la tabla 5 se resumen los estadísticos descriptivos de cada variable explicativa del modelo Logit, para cada uno de los 2 grupos que define la variable dependiente ISO, esto es, el grupo de empresas certificadas y el grupo de empresas no certificadas. En el grupo de empresas certificadas, el valor medio de cada variable independiente (implantación de prácticas TQM, uso de indicadores no financieros, tamaño y resultado empresarial) es superior al observado en el grupo de empresas sin certificación. Para todas las variables se observan diferencias estadísticamente significativas al 1%, respecto a su valor en ambos grupos de empresas; sin embargo, para la variable TAM, a un nivel de significación del 5% la significatividad estadística de las diferencias observadas en ambas grupos de empresas no está tan clara.

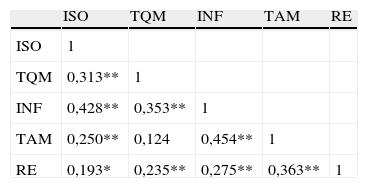

Las correlaciones Rho de Spearman (tabla 6) para cada par de variables del modelo de certificación indican asociaciones débiles o moderadas en la mayoría de los casos, oscilando sus valores entre 0,19 y 0,45. Para comprobar la ausencia de multicolinealidad entre ellas utilizamos el test de multicolinealidad de Belsley, Kuck y Welsch (1980). La medida de colinealidad alcanza un valor de 5,72, indicando la ausencia de problemas de multicolinealidad entre las variables incluidas en el modelo.

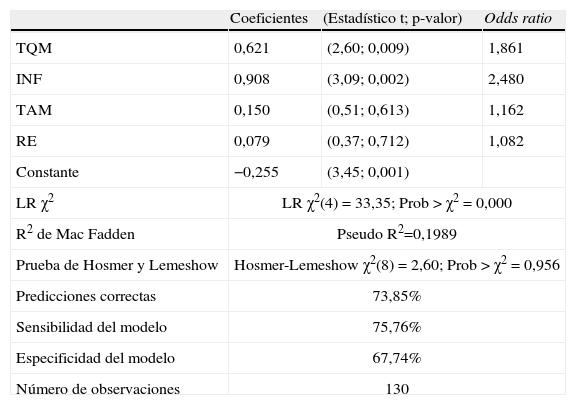

Resultados del modelo de regresión logísticaLos resultados de estimación del modelo Logit de certificación de calidad se resumen en la tabla 7. El modelo estimado tiene un poder explicativo razonablemente bueno, mostrado este por el valor del coeficiente R2 de Mac Fadden (Pseudo R2= 19,89%). Asimismo, es significativo en su conjunto, presentando un alto poder de predicción y un buen ajuste. Los resultados χ2 (LR χ2(4)=33,35; sig=0,000) permiten rechazar la hipótesis nula de que todos los coeficientes estimados son en su conjunto iguales a cero, y por tanto, aceptar que en su conjunto son estadísticamente significativos. El porcentaje de observaciones clasificadas correctamente en el modelo es del 73,85%, siendo su sensibilidad del 75,76% y su especificidad del 67,74%. También el buen ajuste del modelo se corrobora con los resultados de la prueba de Hosmer y Lemeshow (χ2(8)=2,60; sig=0,96), que nos permiten aceptar que no existen diferencias significativas entre los valores observados y los predichos.

Resultados de estimación del modelo Logit de certificación

| Coeficientes | (Estadístico t; p-valor) | Odds ratio | |

| TQM | 0,621 | (2,60; 0,009) | 1,861 |

| INF | 0,908 | (3,09; 0,002) | 2,480 |

| TAM | 0,150 | (0,51; 0,613) | 1,162 |

| RE | 0,079 | (0,37; 0,712) | 1,082 |

| Constante | −0,255 | (3,45; 0,001) | |

| LR χ2 | LR χ2(4)=33,35; Prob> χ2=0,000 | ||

| R2 de Mac Fadden | Pseudo R2=0,1989 | ||

| Prueba de Hosmer y Lemeshow | Hosmer-Lemeshow χ2(8)=2,60; Prob> χ2=0,956 | ||

| Predicciones correctas | 73,85% | ||

| Sensibilidad del modelo | 75,76% | ||

| Especificidad del modelo | 67,74% | ||

| Número de observaciones | 130 | ||

Fuente: elaboración propia.

Para contrastar la significatividad individual de las variables se ha utilizado el estadístico t que en lugar de seguir una distribución t de Student como en el modelo lineal, en el modelo Logit presenta una distribución asintótica N(0, 1). Los resultados del contraste t reflejan, solo para las variables explicativas TQM e INF, una probabilidad menor que 0,01, en ambos casos. Por lo tanto, estas variables se encuentran fuera del área de rechazo, y se consideran significativas para estimar el comportamiento de la variable dependiente ISO, al nivel de significación indicado. Los resultados asociados a la variable explicativa TQM muestran, como esperábamos, una relación positiva entre la certificación ISO 9001:2000 y el grado de implicación de la empresa con la filosofía de calidad TQM. Estos resultados no permiten rechazar la hipótesis 1 (H1) que defiende dicha relación. Por otra parte, en los datos analizados comprobamos que la mayor implicación de la empresa con la utilización de indicadores no financieros (INF) también está relacionada positivamente con la posesión de la certificación ISO 9001:2000, corroborándose de esta forma la hipótesis 2 (H2) planteada en el estudio.

DiscusiónLos resultados obtenidos para las empresas del mueble analizadas muestran que el interés por la implantación de prácticas TQM, así como la implicación con el uso de indicadores no financieros, está relacionado positivamente con la posesión de la certificación de calidad ISO 9001:2000. Dichos resultados son consistentes con los mostrados por Terziovski y Power (2007) en un estudio reciente realizado en Australia. Asímismo, en línea con los resultados de estudios previos que muestran la relación entre la implantación de prácticas de calidad y el uso de los indicadores no financieros (Perera et al., 1997; Abdel-Maksoud et al., 2005), los resultados también muestran una relación positiva entre la certificación de calidad ISO 9001:2000 y el uso de tales indicadores. Dichos resultados suponen un aporte más al debate abierto en la literatura sobre los motivos que subyacen a la certificación ISO 9000.

Respecto a las variables de control incluidas en el modelo (tamaño y resultados empresariales), nuestros resultados muestran la falta de relación entre dichas variables y la certificación de calidad ISO 9001:2000. Quizá el hecho de analizar empresas que ya tienen una determinada dimensión pueda ser una de las razones por las que en nuestros datos el tamaño no ha mostrado tal relación. Por otra parte, y a pesar de que las empresas certificadas con la norma ISO 9001:2000 manifiestan en el periodo 2003-2005 unos resultados medios superiores a los manifestados por las empresas no certificadas, no encontramos evidencia estadística suficiente para afirmar que exista una relación positiva entre los resultados empresariales y la posesión de la certificación ISO 9001:2000. Nuestros resultados sugieren que la certificación ISO 9001:2000 puede estar reflejando la cultura de calidad avanzada de la empresa, pero no podemos afirmar que sea un refeljo de la buena evolución de los resultados empresariales. Una justificación de esta evidencia puede encontrarse en los resultados de estudios previos que muestran que las empresas que se certifican por motivos internos consiguen mejores resultados que aquellas otras que lo hacen por razones externas (Yahya y Goh, 2001; Llopis y Tarí, 2003). En este sentido, parece lógico pensar que la relación entre el resultado empresarial y la certificación ISO 9000:2000 no dependa del mero hecho de poseer la certificación, sino más bien de la cultura empresarial que subyace a dicha iniciativa.

ConclusionesEl estudio de la implantación y certificación de sistemas de calidad ISO 9000, y de su capacidad para mejorar los resultados empresariales, ha adquirido una gran relevancia en los últimos años. Los planteamientos de la norma UNE-EN ISO 9001:2000 parecen estar asociados con los principios de la filosofía TQM, sin embargo, todavía no existe un consenso sobre el avance de las empresas certificadas ISO 9001:2000 hacia la implantación de prácticas de gestión de la calidad total.

La diversidad de conclusiones acerca del avance de las empresas certificadas ISO 9000 hacia la implantación de prácticas TQM (Binney, 1992; Beattie y Sohal, 1999; Sun et al., 2004; Terziovski y Power, 2007) justifica el planteamiento de que quizá el desarrollo de una fuerte cultura de calidad deba acompañar a la decisión de certificación ISO 9001:2000 para que su logro se traduzca en una fuente de ventajas competitivas para la empresa; bajo este planteamiento, aquellas empresas que se certifican motivadas por la calidad, en mayor medida que otras, también responderán al avance hacia la TQM de manera distinta a la que responden las empresas motivadas en menor medida.

Estudios previos han demostrado que el valor de la certificación ISO 9000 de cara a generar beneficios empresariales depende de los motivos que guían la implantación de dicha norma, así como del nivel de madurez adquirido en la gestión de la calidad (Heras et al., 2006; Poksinska, 2010); sin embargo, y a pesar de la relevancia que adquiere el estudio de los motivos que guían la decisión de certificación, el debate sobre la fuente de valor de la certificación ISO 9000:2000 sigue candente en la literatura, e incluso menos explorado en el ámbito nacional. El presente estudio aporta evidencia empírica a esta cuestión, comprobando sobre una muestra de empresas del sector del mueble en España que la implantación de prácticas TQM y el uso de indicadores no financieros están positivamente relacionados con la certificación ISO 9001:2000.

En el análisis de comparación de las empresas certificadas y no certificadas de la muestra, en función del nivel de implantación de prácticas TQM, del nivel de uso de indicadores no financieros, del tamaño y del resultado empresarial, se observan mayores valores medios en las empresas certificadas, frente a las no certificadas, para todas las variables analizadas. Las empresas que poseen la certificación ISO 9000:2000 manifiestan, con relación a las no certificadas, una mayor implantación media de las prácticas TQM (compromiso del equipo directivo con la calidad, orientación al cliente, medidas para reducir productos defectuosos, prácticas para reducir actividades que no añaden valor al producto, coordinación del trabajo, participación del personal en el plan estratégico, programas para reducir tiempos de producción, programas de mejora de la calidad e implicación de los proveedores con la calidad), así como, un mayor énfasis en el uso de los indicadores no financieros (reclamaciones o quejas de los clientes, pedidos entregados a tiempo, devoluciones por defectos de calidad, productos defectuosos detectados en la empresa, tiempo de entrega, clientes satisfechos, relación entre recursos reales y previstos, habilidades en el diseño y mejora de los productos y tiempo de utilización de las máquinas). Asimismo, se comprueba que las empresas certificadas, frente a las que no disponen de la certificación son las empresas de mayor tamaño y las que manifiestan un mayor nivel medio de evolución de sus resultados (flexibilidad para cambiar el volumen de producción, mejora de los plazos de entrega y seriedad, ciclo corto de aprovisionamiento, alta rotación de inventarios y reducción de costes unitarios de fabricación).

Por una parte, y tal como esperabamos, los resultados de los análisis efectuados en nuestros datos están en línea con los de estudios previos que muestran relaciones entre la TQM y la certificación ISO 9000 (Sun et al., 2004; Terziovski y Power, 2007; Mallur y Hiregouder, 2010), y asimismo, aportan evidencia a la literatura que defiende la relación positiva entre la implantación de prácticas de calidad y la utilización de indicadores no financieros (Perera et al., 1997; Abdel-Maksoud et al., 2005), suponiendo una novedad interesante la relación entre la confianza de la empresa en el uso de los indicadores no financieros y la implantación de sistemas de calidad ISO 9001:2000. Por otra parte, y si bien los resultados mostrados para las empresas del mueble analizadas sugieren que la certificación ISO 9001:2000 pueda ser un reflejo de su cultura de calidad avanzada, no se puede afirmar que sea un reflejo de la buena evolución de sus resultados empresariales.

El estudio empírico realizado tiene sus limitaciones. La primera de ellas se centra en el carácter transversal de los datos, resultando interesante realizar estudios longitudinales para reforzar las conclusiones obtenidas. La segunda limitación se basa en la no consideración de algunas variables, tales como la apertura al exterior, el grado de descentralización, etc., que pueden estar explicando la decisión de certificación por parte de la empresa; futuros estudios podrían desarrollarse en esta línea. Otra de las limitaciones del estudio se circunscribe a su ámbito de aplicación, la industria nacional del mueble, con su particularidad específica, por lo que sería recomendable extender esta investigación a otros sectores de actividad e incluso a otros ámbitos internacionales.

A pesar de las limitaciones descritas, el presente trabajo contribuye al conocimiento de la cultura empresarial que subyace a la certificación ISO 9000:2000, tema al que se han dedicado importantes esfuerzos en los últimos años. A su vez, los resultados pretenden fomentar el estudio de cuestiones relevantes en la empresa, tales como la implicación con la implantación de prácticas de gestión de la calidad y el uso de indicadores no financieros, como factores diferenciadores en el entorno competitivo actual.

El cociente Pi/(1-Pi) se conoce como razón de apuestas (odds ratio), y se interpreta como la «ventaja» o preferencia de la opción 1 (disponibilidad de certificado) frente a la opción 0 (no disponibilidad); es decir, en nuestro caso, el número de veces que es más probable que ocurra el fenómeno de contar con la certificación frente a que no ocurra.

Intervalos de confianza (límite inferior-límite superior; p-valor) para los coeficientes estandarizados (bootstrap) de las escalas: 1. Escala TQM: cerodefect (0,57-0,82; 0,009); dirección (0,63-0,84; 0,004); personal (0,85-0,96; 0,003); planestrat (0,66-0,82; 0,004); coordin (0,71-0,86; 0,008); 2. Escala INF: devolución(0,87-0,96; 0,007); quejas(0,83-0,94; 0,005); defectuosos(0,76-0,91; 0,004); innovación(0,72-0,88; 0,002); habilidades(0,75-0,94; 0,002); desvrecurs (0,53-0,71; 0,001); pedidos(0,66-0,99; 0,005); satisfechos(0,49-0,73; 0,006); 3. Escala RE: coste(0,38-0,71; 0,002); flexibilidad (0,42-0,76; 0,004); rotación (0,71-0,89; 0,006); ciclo (0,75-0,94; 0,006).

La extracción de los factores con cuya puntuación han sido construidas las variables del modelo (INF, RC, VC e IC) se ha realizado mediante el método de componentes principales con rotación varimax. Para calcular las puntuaciones factoriales se ha utilizado el método de Anderson-Rubin, que asegura la ortogonalidad de los factores estimados. De esta forma, las puntuaciones resultantes tienen una media de cero, una desviación típica de 1 y no correlacionan entre sí.