Los estudios epidemiológicos recientes sugieren que la prevalencia de la insuficiencia cardíaca (IC) está en aumento, sobre todo a expensas de las personas de edad avanzada, siendo un problema de salud pública de gran magnitud a nivel mundial, con unos costes estimados en torno al 1–2% del total de gasto en materia sanitaria.

Debido a los continuos desarrollos y avances tecnológicos tanto en el diagnóstico como en el tratamiento de esta patología, y a que los recursos tanto económicos como humanos son limitados, se hace necesaria una evaluación económica para determinar la eficiencia de diferentes alternativas de actuación, comparándolas tanto en términos de costes como de resultados.

Las técnicas de evaluación económica son herramientas de valoración tanto de eficacia como de beneficio y seguridad, proporcionándonos información acerca del balance entre costes y beneficios, existiendo cuatro tipos básicos de estudios: minimización de costes, análisis costebeneficio (ACB), análisis coste-efectividad (ACE) y análisis coste-utilidad (ACU) mediante los años de vida ajustados a la calidad (AVAC), siendo deseable estimar el coste por AVAC ganado y la ratio incremental.

Epidemiologic studies suggest that the prevalence of heart failure will rise in aging populations, being now recognized as a major and escalating public health problem. It is estimated that health-care expenditure in developed countries consumes 1–2% of the total healthcare budget. Medicine today is seeing very rapid development of new technologies for the prevention, treatment and diagnosis of this disease. Given this trend there is also a risk that demand for care will exceed its supply, because resources in health care are limited. There-fore government, health insurers, and health care providers explore new opportunities for improving effectiveness and efficiency of CHF care. Decision-makers in the health service and health care professionals have to make choices and define strategies on the basis of criteria of safety, efficacy and benefit. Economic evaluations is an important tool in the evaluation of competing healthcare interventions. Economic evaluation aims at offering structured information about the balance between costs and effects of a intervention in comparison to another intervention. Four basic types of economic evaluation studies exist: cost-minimization analysis, cost-effectiveness analysis, cost-utility analysis, and cost-benefit analysis. In deciding which types of evaluation should be used in the analysis, the aim of the analysis is determinative. A new cost-effectiveness analysis will be carried out using a decision analytic model, and the evaluation will be constrained by available evidence. If possible, the incremental cost-effectiveness will be estimated in terms of cost per qAly gained, in addition with the incremental cost-effectiveness ratios (ICERs).

El número de evaluaciones económicas que se realizan para analizar la relación coste-beneficio, coste-efectividad y coste-utilidad de las intervenciones y procedimientos empleados en el ámbito de la salud va en aumento conforme se incrementan los costes, se incrementa el número y la prevalencia de enfermedades crónicas y de pacientes crónicos y aparecen en el mercado sanitario nuevas tecnologías y procedimientos terapéuticos1–14.

Una de las fuentes principales del estado del bienestar (bienestar económico y bienestar social) de un país lo constituye la salud, necesidad básica e ineludible y también irrenunciable del ser humano que constituye un derecho fundamental primario, junto con la educación, cultura y defensa y seguridad, y para su logro se requiere de la planificación y la asignación de manera eficiente y eficaz, en los Presupuestos Generales del Estado, de los recursos económicos necesarios (recursos económicos susceptibles de un uso alternativo social) para la obtención de los niveles de salud demandados por la sociedad. Debido a la escasez de recursos económicos, toda decisión de incrementar la atención sanitaria y mejorar el estado de salud implica la renuncia de otras alternativas en el uso de los recursos económicos15.

La sanidad en España está en crisis. Crisis de modelo sanitario a seguir, crisis de financiación a través de los Presupuestos Generales del Estado, crisis de valoración social del estado del bienestar, crisis de falta de homogeneización de los planes de dirección estratégica de las diferentes comunidades autónomas, y todo esto con una población cada vez más exigente en materia de salud, debido al incremento del nivel cultural y a la mayor información obtenida a través de los medios de comunicación (prensa, radio, televisión, internet), y con un incremento de la población debido al incremento de la natalidad, a la mayor edad de supervivencia de la población, esperanza de vida de 75años para los hombres y 82años para las mujeres, el gran incremento del número de inmigrantes, pasando de los 923.879 del año 2000 a los 2.672.596 del año 2003, y un saldo vegetativo (diferencia entre el número de nacimientos y el número de defunciones) de 50.000 personas, cifra que se encuentra por detrás de Francia, Reino Unido y Países Bajos, y por delante del resto de los países de la Comunidad Económica Europea (CEE), a pesar de tener España la tasa de natalidad más baja de la CEE después de Irlanda, con 1,25 hijos de media.

El déficit sanitario crece año tras año, y la presión asistencial reivindicando una mejora asistencial a nivel público también crece. Sin embargo el gasto sanitario en relación con el producto interior bruto (PIB) nacional sigue estacionario, el número de hospitales por 100.000 habitantes sigue siendo bajo (1,93 en el censo de 2000), y el número de camas por 1.000 habitantes también es bajo (3,7), con un porcentaje de ocupación del 79,6% y un índice de rotación (número de enfermos que han ocupado una misma cama hospitalaria a lo largo del año) del 32,4.

El modelo sanitario español, tanto público como privado, sigue en continuo cambio evolutivo desde la promulgación de la Ley de 25 de abril de 1996, Ley General de Sanidad, por la que se organiza en España un Sistema Nacional de Salud para desarrollar un nuevo modelo sanitario que elimine la crisis del modelo sanitario existente hasta ese momento, crisis motivada en parte por un cambio en el concepto de salud y en parte por la universalidad de la cobertura sanitaria promulgada por la Carta Magna de 1978.

Esta universalidad de prestaciones junto con los objetivos de equidad respecto a la cobertura asistencial y a los recortes presupuestarios originan una crisis de modelo en continuo estado de evolución, crisis financiera que obliga a ajustar el gasto con el máximo rigor económico y a priorizar de forma estratégica los proyectos de inversión15,16.

El incremento del gasto sanitario y la continua aparición de nuevas tecnologías hacen necesaria la evaluación del beneficio adicional aportado por las mismas en relación con el incremento en la utilización de los recursos sanitarios que ello implica, en aras a lograr una potencial optimización del gasto sanitario. La evaluación económica de tecnologías sanitarias, mediante ACB, ACE y ACU, es una herramienta adecuada para lograr este objetivo15–17.

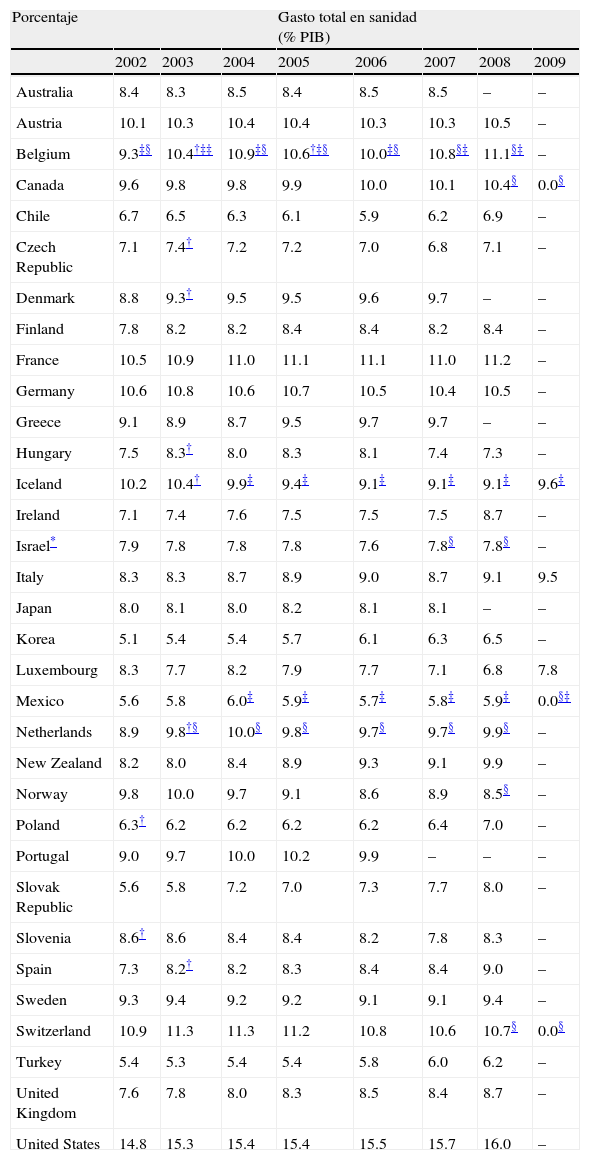

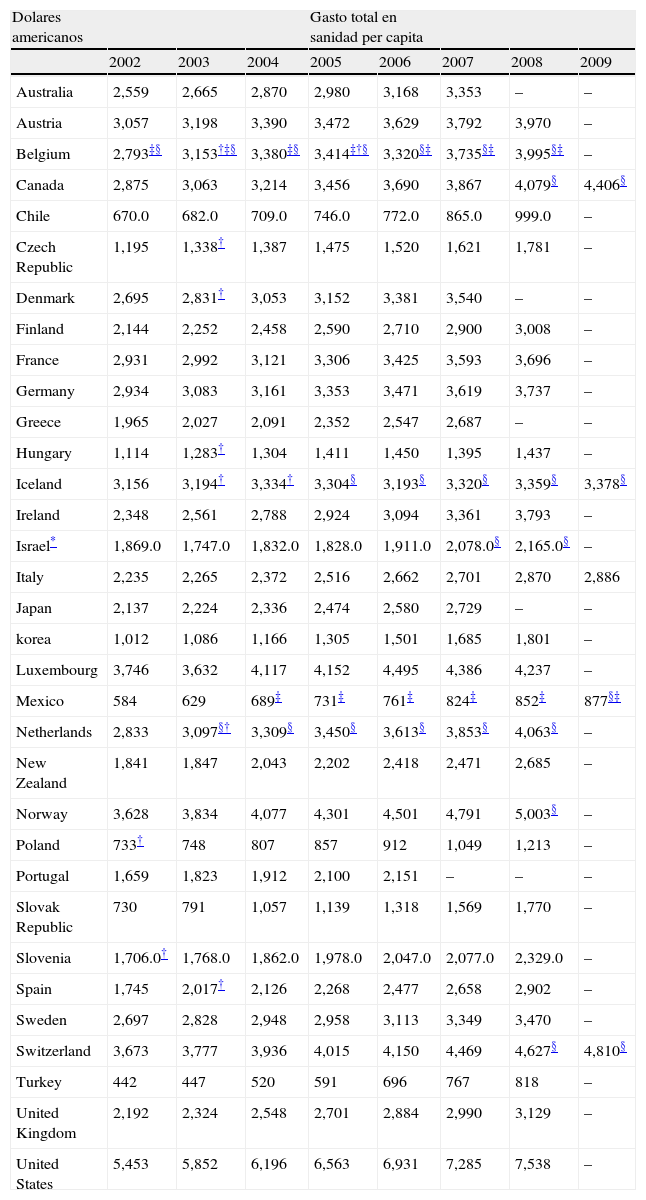

El gasto en materia sanitaria aumenta paulatinamente a lo largo de los años. En el año 2008 el gasto en salud supuso en España el 9% del PIB, situándose entre el 11,2% de Francia y el 6,8% de Luxemburgo y cerca de la media de la Europa de los 15 con el 9,6%. En 2008, el gasto sanitario alcanzó 9,0% del PIB en España, similar al promedio de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), y situándonos por debajo de EE.UU. (16,0%), Francia (11,2%), Suiza (10,7%), Alemania y Austria (los dos con 10,5%), y del promedio de la OCDE en términos de gastos totales per cápita (2.902 USD ajustado por poder de paridad de compra), mientras que el promedio en la OCDE alcanzó 3.060 USD. En el pasado año 2010 España se situaba en el duodécimo lugar en cuanto al PIB (detrás de EE.UU., China, Japón, Alemania, Francia, Reino Unido, Italia, Brasil, Canadá, Rusia e India), y en el lugar vigésimo séptimo en PIB/habitante, por debajo de Japón y Corea del Sur y por encima de Italia e Israel18 (Tablas I y Tabla II).

Gasto total en sanidad. porcentaje del pib

| Porcentaje | Gasto total en sanidad (% PIB) | |||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Australia | 8.4 | 8.3 | 8.5 | 8.4 | 8.5 | 8.5 | – | – |

| Austria | 10.1 | 10.3 | 10.4 | 10.4 | 10.3 | 10.3 | 10.5 | – |

| Belgium | 9.3‡§ | 10.4†‡‡ | 10.9‡§ | 10.6†‡§ | 10.0‡§ | 10.8§‡ | 11.1§‡ | – |

| Canada | 9.6 | 9.8 | 9.8 | 9.9 | 10.0 | 10.1 | 10.4§ | 0.0§ |

| Chile | 6.7 | 6.5 | 6.3 | 6.1 | 5.9 | 6.2 | 6.9 | – |

| Czech Republic | 7.1 | 7.4† | 7.2 | 7.2 | 7.0 | 6.8 | 7.1 | – |

| Denmark | 8.8 | 9.3† | 9.5 | 9.5 | 9.6 | 9.7 | – | – |

| Finland | 7.8 | 8.2 | 8.2 | 8.4 | 8.4 | 8.2 | 8.4 | – |

| France | 10.5 | 10.9 | 11.0 | 11.1 | 11.1 | 11.0 | 11.2 | – |

| Germany | 10.6 | 10.8 | 10.6 | 10.7 | 10.5 | 10.4 | 10.5 | – |

| Greece | 9.1 | 8.9 | 8.7 | 9.5 | 9.7 | 9.7 | – | – |

| Hungary | 7.5 | 8.3† | 8.0 | 8.3 | 8.1 | 7.4 | 7.3 | – |

| Iceland | 10.2 | 10.4† | 9.9‡ | 9.4‡ | 9.1‡ | 9.1‡ | 9.1‡ | 9.6‡ |

| Ireland | 7.1 | 7.4 | 7.6 | 7.5 | 7.5 | 7.5 | 8.7 | – |

| Israel* | 7.9 | 7.8 | 7.8 | 7.8 | 7.6 | 7.8§ | 7.8§ | – |

| Italy | 8.3 | 8.3 | 8.7 | 8.9 | 9.0 | 8.7 | 9.1 | 9.5 |

| Japan | 8.0 | 8.1 | 8.0 | 8.2 | 8.1 | 8.1 | – | – |

| Korea | 5.1 | 5.4 | 5.4 | 5.7 | 6.1 | 6.3 | 6.5 | – |

| Luxembourg | 8.3 | 7.7 | 8.2 | 7.9 | 7.7 | 7.1 | 6.8 | 7.8 |

| Mexico | 5.6 | 5.8 | 6.0‡ | 5.9‡ | 5.7‡ | 5.8‡ | 5.9‡ | 0.0§‡ |

| Netherlands | 8.9 | 9.8†§ | 10.0§ | 9.8§ | 9.7§ | 9.7§ | 9.9§ | – |

| New Zealand | 8.2 | 8.0 | 8.4 | 8.9 | 9.3 | 9.1 | 9.9 | – |

| Norway | 9.8 | 10.0 | 9.7 | 9.1 | 8.6 | 8.9 | 8.5§ | – |

| Poland | 6.3† | 6.2 | 6.2 | 6.2 | 6.2 | 6.4 | 7.0 | – |

| Portugal | 9.0 | 9.7 | 10.0 | 10.2 | 9.9 | – | – | – |

| Slovak Republic | 5.6 | 5.8 | 7.2 | 7.0 | 7.3 | 7.7 | 8.0 | – |

| Slovenia | 8.6† | 8.6 | 8.4 | 8.4 | 8.2 | 7.8 | 8.3 | – |

| Spain | 7.3 | 8.2† | 8.2 | 8.3 | 8.4 | 8.4 | 9.0 | – |

| Sweden | 9.3 | 9.4 | 9.2 | 9.2 | 9.1 | 9.1 | 9.4 | – |

| Switzerland | 10.9 | 11.3 | 11.3 | 11.2 | 10.8 | 10.6 | 10.7§ | 0.0§ |

| Turkey | 5.4 | 5.3 | 5.4 | 5.4 | 5.8 | 6.0 | 6.2 | – |

| United Kingdom | 7.6 | 7.8 | 8.0 | 8.3 | 8.5 | 8.4 | 8.7 | – |

| United States | 14.8 | 15.3 | 15.4 | 15.4 | 15.5 | 15.7 | 16.0 | – |

Última actualización 13 de abril de 2011.

Gasto total en sanidad per cápita. dólares americanos

| Dolares americanos | Gasto total en sanidad per capita | |||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Australia | 2,559 | 2,665 | 2,870 | 2,980 | 3,168 | 3,353 | – | – |

| Austria | 3,057 | 3,198 | 3,390 | 3,472 | 3,629 | 3,792 | 3,970 | – |

| Belgium | 2,793‡§ | 3,153†‡§ | 3,380‡§ | 3,414‡†§ | 3,320§‡ | 3,735§‡ | 3,995§‡ | – |

| Canada | 2,875 | 3,063 | 3,214 | 3,456 | 3,690 | 3,867 | 4,079§ | 4,406§ |

| Chile | 670.0 | 682.0 | 709.0 | 746.0 | 772.0 | 865.0 | 999.0 | – |

| Czech Republic | 1,195 | 1,338† | 1,387 | 1,475 | 1,520 | 1,621 | 1,781 | – |

| Denmark | 2,695 | 2,831† | 3,053 | 3,152 | 3,381 | 3,540 | – | – |

| Finland | 2,144 | 2,252 | 2,458 | 2,590 | 2,710 | 2,900 | 3,008 | – |

| France | 2,931 | 2,992 | 3,121 | 3,306 | 3,425 | 3,593 | 3,696 | – |

| Germany | 2,934 | 3,083 | 3,161 | 3,353 | 3,471 | 3,619 | 3,737 | – |

| Greece | 1,965 | 2,027 | 2,091 | 2,352 | 2,547 | 2,687 | – | – |

| Hungary | 1,114 | 1,283† | 1,304 | 1,411 | 1,450 | 1,395 | 1,437 | – |

| Iceland | 3,156 | 3,194† | 3,334† | 3,304§ | 3,193§ | 3,320§ | 3,359§ | 3,378§ |

| Ireland | 2,348 | 2,561 | 2,788 | 2,924 | 3,094 | 3,361 | 3,793 | – |

| Israel* | 1,869.0 | 1,747.0 | 1,832.0 | 1,828.0 | 1,911.0 | 2,078.0§ | 2,165.0§ | – |

| Italy | 2,235 | 2,265 | 2,372 | 2,516 | 2,662 | 2,701 | 2,870 | 2,886 |

| Japan | 2,137 | 2,224 | 2,336 | 2,474 | 2,580 | 2,729 | – | – |

| korea | 1,012 | 1,086 | 1,166 | 1,305 | 1,501 | 1,685 | 1,801 | – |

| Luxembourg | 3,746 | 3,632 | 4,117 | 4,152 | 4,495 | 4,386 | 4,237 | – |

| Mexico | 584 | 629 | 689‡ | 731‡ | 761‡ | 824‡ | 852‡ | 877§‡ |

| Netherlands | 2,833 | 3,097§† | 3,309§ | 3,450§ | 3,613§ | 3,853§ | 4,063§ | – |

| New Zealand | 1,841 | 1,847 | 2,043 | 2,202 | 2,418 | 2,471 | 2,685 | – |

| Norway | 3,628 | 3,834 | 4,077 | 4,301 | 4,501 | 4,791 | 5,003§ | – |

| Poland | 733† | 748 | 807 | 857 | 912 | 1,049 | 1,213 | – |

| Portugal | 1,659 | 1,823 | 1,912 | 2,100 | 2,151 | – | – | – |

| Slovak Republic | 730 | 791 | 1,057 | 1,139 | 1,318 | 1,569 | 1,770 | – |

| Slovenia | 1,706.0† | 1,768.0 | 1,862.0 | 1,978.0 | 2,047.0 | 2,077.0 | 2,329.0 | – |

| Spain | 1,745 | 2,017† | 2,126 | 2,268 | 2,477 | 2,658 | 2,902 | – |

| Sweden | 2,697 | 2,828 | 2,948 | 2,958 | 3,113 | 3,349 | 3,470 | – |

| Switzerland | 3,673 | 3,777 | 3,936 | 4,015 | 4,150 | 4,469 | 4,627§ | 4,810§ |

| Turkey | 442 | 447 | 520 | 591 | 696 | 767 | 818 | – |

| United Kingdom | 2,192 | 2,324 | 2,548 | 2,701 | 2,884 | 2,990 | 3,129 | – |

| United States | 5,453 | 5,852 | 6,196 | 6,563 | 6,931 | 7,285 | 7,538 | – |

Última actualización 13 de abril de 2011.

El incremento del gasto sanitario y la continua aparición de nuevas tecnologías sanitarias hacen necesaria la evaluación del beneficio adicional aportado por las mismas en aras a lograr la optimización del gasto sanitario. La evaluación económica de tecnologías sanitarias mediante ACE, ACU o ACB es una herramienta adecuada para lograr este objetivo.

Un principio clave de la economía es que todos los recursos tienen usos alternativos, por lo que la dedicación de recursos a una actividad particular impide que sean destinados a otra distinta, y a veces, potencialmente más razonable. Así, la aplicación de ciertos recursos en la asistencia sanitaria disminuye los recursos para programas alternativos, por ejemplo los recursos dedicados a desfibriladores implantables en los pacientes en lista de espera para trasplante podrían dedicarse a otras necesidades sanitarias, como el tratamiento de la IC o programas de asistencia ventricular mecánica (AVM). Por tanto, el objetivo de la economía sanitaria es definir el uso más eficiente de los recursos disponibles. Los análisis económicos emplean con frecuencia la perspectiva social, por este motivo, el análisis económico es una herramienta para informar y racionalizar el gasto, no para la toma de decisiones a nivel clínico.

Un principio económico relevante para la asistencia sanitaria es que la producción de bienes y servicios es con frecuencia más eficiente en grandes cantidades debido a la «economía de escala». Los costes por paciente son menores cuando los elevados costes fijos de un material especializado se reparten entre un número más elevado de pacientes, de ahí surge el concepto de la creación de centros, servicios y unidades de referencia dentro de nuestro Sistema Nacional de Salud19. Además, también existen pruebas concluyentes de que un mayor volumen de pacientes se acompaña de un mayor beneficio técnico y mejores resultados clínicos.

El avance reciente más relevante en los ACE y ACU es la inclusión de criterios de valoración económicos como parte de los estudios aleatorizados, lo que aporta rigor a la evaluación de la eficacia de los tratamientos. Como en todos los ámbitos de la investigación clínica, los métodos de evaluación económica de los estudios clínicos se han vuelto más sofisticados, con aplicación de modelos económicos para ampliar los resultados de los estudios clínicos. Los avances futuros en el ACE y ACU comprenden una aplicación más amplia de evaluaciones económicas en ámbitos internacionales, una optimización de los métodos de identificación del coste y un desarrollo continuado de métodos estadísticos apropiados para analizar los resultados de costes y resultados en los estudios clínicos20,21.

Evaluaciones económicas de nuevas tecnologías y procedimientosEl argumento clave en favor de la necesidad de realización de una evaluación económica es que los recursos con los que contamos son escasos o cuando menos limitados, y dado que los recursos sanitarios y el porcentaje del PIB dedicado a sanidad, aunque importante, es escaso, se hace necesaria una evaluación económica para así distribuir mejor los recursos de una manera eficiente, ya que si se dispone de una cantidad limitada de recursos su utilización en una determinada actividad no permite su utilización en otras actividades potencialmente también beneficiosas15–17.

Por lo tanto, una evaluación económica es el análisis comparativo de las acciones alternativas tanto en términos de costes como de beneficios que mide la eficiencia de las diferentes opciones. Por costes no sólo se entienden el dinero en moneda de cambio (euros, dólares), sino todos los efectos negativos (entre los que se incluye el dinero que es necesario desembolsar para llevar a cabo un determinado programa), y como beneficios todos los resultados positivos (entre los que se incluyen la mejora en la salud y el dinero ahorrado). Aquí es conveniente aclarar que el coste real de cualquier programa no es la cantidad que aparece en el presupuesto del mismo, sino más bien los resultados que se podrían haber alcanzado con otro programa no realizado porque los recursos se han dedicado al primero.

De aquí surge un concepto clave, como es el de «coste de oportunidad», que son los resultados que se podrían haber obtenido de haber aplicado los recursos a la mejor alternativa en comparación. Este coste de oportunidad (también llamado coste alternativo) es el que pretende valorar la evaluación económica. Otra de las valoraciones de una evaluación económica es calcular cuál es el coste diferencial, y los costes variables, el coste por proceso adicional que significa, por ejemplo, en una evaluación económica sobre la AVM, dentro de un programa de trasplante cardíaco de un hospital, el considerar la AVM como un puente al trasplante cardíaco, como recuperador de pacientes en bajo gasto poscardiotomía o posmiocarditis o como terapia definitiva como alternativa al trasplante por estar éste contraindicado15–18,20,21.

Importancia económica del tratamiento de la insuficiencia cardíaca¿Por qué se habla de una evaluación económica de un tratamiento, procedimiento o nueva tecnología sanitaria enfocada a una patología concreta, como es la IC?

La IC se ha convertido en uno de los problemas más acuciantes en términos económicos y de salud pública en los países desarrollados, por un lado debido a su prevalencia y al incremento tremendo en su incidencia, y por otro por las grandes repercusiones de tipo clínico, social y económico que suponen dentro de los sistemas sanitarios de todos los países de la OCDE, al tratarse de una patología con una elevada mortalidad y morbilidad y con un gran consumo de recursos sanitarios, añadién-dose además la previsión de que su incidencia siga en aumento en los próximos años.

Cada año se diagnostican 670.000 nuevos casos de IC en EE.UU., siendo la única enfermedad cardiovascular importante con tendencia al alza, estimándose que aproximadamente 14millones de europeos la padecen, con 3.600.000 nuevos casos cada año y un número de hospitalizaciones crecientes, 1 millón de hospitalizaciones, lo que representa una carga cada vez mayor sobre el sistema sanitario (coste de 10.400 × 106) €.

En España, sigue siendo la primera causa de hospitalización entre los mayores de 65años (unas 74.000 hospitalizaciones/año), estimándose que consume cerca del 3,1% del presupuesto sanitario. Se ha estimado que en nuestro país padece IC al menos el 2% de la población de más de 40años, aproximadamente 200.000 personas entre 40–60años, y entre el 6–10% de los mayores de 60años, más de medio millón de personas, siendo la tercera causa de mortalidad cardiovascular tras la cardiopatía isquémica y enfermedad cerebrovascular. Además, se trata de una patología crónica, con un porcentaje de reingresos de pacientes hospitalizados por IC en torno al 25% en un periodo de tiempo de 30 días, con unos elevados costes de tratamiento, estimados entre el 1–2% del gasto sanitario total, siendo atribuibles el 65% de los costes de la IC a la hospitalización (7.000millones de), y con una elevada mortalidad, estimada en torno al 50% a los 4años del diagnóstico. En España es la primera causa de hospitalización entre los mayores de 65años (74.000 hospitalizaciones/año), con el consumo de recursos que ello implica, la mayoría derivados de esos procesos de hospitalización; se estima que consume entre el 1,8-3,1% del presupuesto sanitario1.

Otra patología íntimamente relacionada con la IC es la muerte súbita (MS), con una alta mortalidad, un elevadísimo número de hospitalizaciones y altos costes con elevado consumo de recursos sanitarios. La MS de origen cardíaco es una de las enfermedades que ocasiona más víctimas mortales en todo el mundo. La MS acaba con una vida cada 2min, lo que supone una media de 685 muertes al día, causando la mitad de todas las defunciones por enfermedades cardíacas y una tasa de mortalidad de aproximadamente el 95%. Es de destacar que la MS de origen cardíaco en EE.UU. ha sido la responsable del 75,4% de todas las muertes por enfermedades cardíacas en personas con edades comprendidas entre los 35–44años. En EE.UU., entre las personas diagnosticadas de IC, la muerte súbita cardiaca (MSC) se presenta con una tasa entre seis y nueve veces superior a la de la población general.

En definitiva, la IC está relacionada con una elevada mortalidad, hospitalizaciones frecuentes y muy importantes costes sanitarios. En nuestro entorno europeo, en Francia, cerca de 500.000 personas sufren IC, con casi 120.000 nuevos casos registrados cada año, suponiendo un coste para el sistema sanitario nacional francés de entre 109–218millones de euros anuales, previéndose que la incidencia de la IC se duplicará cada 10años. En Alemania, entre 1,3-1,5millones de personas sufren IC, con 200.000 nuevos casos registrados cada año, lo que supone un gasto para el sistema sanitario nacional alemán de alrededor de 286millones de euros cada año. En Italia, cada año se registran 170.000 nuevos casos, produciéndose 500 hospitalizaciones diarias como consecuencia de la IC, sufriendo en los últimos 5años el número de hospitalizaciones a causa de la IC un incremento del 40%. En el Reino Unido cada año se registran 63.500 nuevos casos de IC, estimán-dose que hay más de 892.000 personas mayores de 45años que sufren de IC, lo que en términos generales supone un coste médico directo de aproximadamente 625millones de libras4,10,13,22–28.

Dentro del tratamiento de la IC nos encontramos con la farmacoterapia, que fue inicialmente el centro de la terapéutica en la IC, utilizando múltiples estrategias que incluían y combinaban: diuréticos, digital, inhibidores de la enzima de conversión de la angiotensina (IECA), antagonistas de los receptores de la angiotensina II (ARA-II), antagonistas de la aldosterona, y β-bloqueadores. No obstante, un elevado número de pacientes presenta una baja calidad de vida y una elevada tasa de mortalidad, no respondiendo satisfactoriamente a pesar de estos tratamientos. En estos casos y en presencia de IC avanzada, que corresponde al estadio D de la IC, según la última clasificación propuesta por el American College of Cardiology (ACC)/American Heart Association (AHA), y se trata de pacientes con cardiopatía estructural avanzada y signos graves de IC en reposo que serían candidatos, en ausencia de contraindicaciones, a otras alternativas terapéuticas e intervenciones especializadas, como la administración de fármacos inotrópicos endovenosos, continua para paliar los síntomas, y/o necesidad de cuidados de atención continuada cuando se encuentran en la fase terminal, implantación de desfibriladores implantables y resincronizadores, cirugía de remodelado ventricular, asistencia mecánica circulatoria, y trasplante cardíaco, todos ellos procedimientos terapéuticos de muy elevado coste y de consumo de recursos sanitarios.

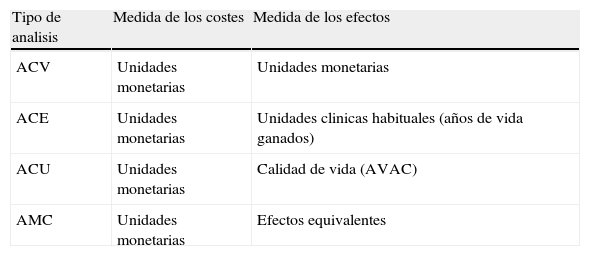

Técnicas de evaluación económicaTodas las técnicas de evaluación económica miden los costes en unidades monetarias; la diferencia estriba en la forma de medir los resultados sobre la salud. Si dichos resultados se miden en unidades monetarias, se trata del ACB; si se miden en las unidades consustanciales al programa en estudio (vidas salvadas, enfermedades prevenidas, casos diagnosticados,años de vida ganados), se trata de un ACE; si los resultados se expresan en calidad de vida, el análisis se denomina ACU; por último, cuando los resultados de las diferentes alternativas en comparación son similares, sólo se comparan los costes y entonces se trata de un análisis de minimización de costes (AMC)15,17,21 (Tabla III).

Tipos de evaluación económica

| Tipo de analisis | Medida de los costes | Medida de los efectos |

| ACV | Unidades monetarias | Unidades monetarias |

| ACE | Unidades monetarias | Unidades clinicas habituales (años de vida ganados) |

| ACU | Unidades monetarias | Calidad de vida (AVAC) |

| AMC | Unidades monetarias | Efectos equivalentes |

AVAC:años de vida ajustados a la calidad.

La evaluación económica es la técnica que permite determinar la eficiencia de diferentes alternativas de actuación, comparándolas tanto en términos de costes como de resultados. Los costes (directos e indirectos) se miden en unidades monetarias; en cambio, los beneficios pueden medirse también en unidades monetarias (ACB), en unidades clínicas habituales (ACE) o en calidad de vida (ACU). La única forma de determinar la eficiencia de una opción en sí misma es mediante el ACB, por ello, se han ideado formas de dar un valor monetario a los resultados sobre la salud que se miden en el ACE o ACU, y son principalmente la disponibilidad a pagar y la capacidad productiva de los individuos15–17.

Costes y beneficios que se producen en diferentes momentos no son comparables, ya que los costes futuros son preferibles a costes de la misma cuantía en el presente, y ante beneficios de igual cuantía son preferibles los presentes a los futuros. El problema se soluciona mediante la actualización o descuento, que consiste en aplicar un factor de corrección a los costes y beneficios futuros con el fin de buscar su equivalencia en el momento actual. Los beneficios sobre la salud, aunque no se midan en unidades monetarias, también deben actualizarse, y de hecho se aplica la misma tasa de descuento que para los costes.

Se debe realizar un análisis incremental, comparando la efectividad añadida por una alternativa respecto a otra con el incremento en los costes que se ha producido. La alternativa de referencia debe ser la más efectiva, aquella a la que es preciso renunciar al llevar a cabo la elección (coste de oportunidad)17,21.

Por último, ante todo ejercicio de evaluación econó-mica se debe realizar un análisis de sensibilidad para ver cuán robustos son los resultados dependiendo de diferentes valores de los datos inciertos utilizados en el análisis. Los resultados del análisis se deben presentar de forma desagregada, con el fin de que se pueda realizar un análisis crítico de los mismos y que el estudio sea reproducible. Sólo se deben cuantificar aquellos costes que afectan de un modo diferente a uno y otro programa, por ello se denominan costes diferenciales.

La valoración de los costes es una de las tareas más complejas. La siguiente clasificación ayuda a tener en cuenta los costes más relevantes:

- –

Costes directos: son aquellos que se pueden atribuir directamente a una determinada actividad. Son costes de organización y funcionamiento, que a su vez pueden ser variables o fijos.

- –

Costes indirectos: son aquellos indirectamente relacionados con la alternativa que se estudia, como costes de pérdida de producción.

- –

Costes intangibles: son aquellos de muy difícil traducción monetaria, como el dolor y el sufrimiento del paciente y su familia.

De modo similar a la clasificación de los costes se puede actuar con los beneficios, y así se distinguen:

- –

Beneficios directos: son los ahorros en el coste de los cuidados de la salud porque el programa hace a los individuos más saludables. También suelen llamarse costes negativos.

- –

Beneficios indirectos: son las ganancias de producción para la sociedad. Es el valor monetario de la actividad neta ganada por la sociedad en su conjunto gracias al aumento de las productividades laborales, a las incapacidades reducidas o a las muertes evitadas gracias a las prestaciones sanitarias.

- –

Beneficios intangibles: son aquellos que no pueden ser valorados fácilmente en unidades monetarias. Representan beneficios de este tipo el tiempo de ocio ganado gracias a la prevención de una enfermedad o al evitar una incapacidad, la reducción del dolor y sufrimiento del paciente y su familia como consecuencia de su mejora en la salud15,21.

Los costes (y los beneficios) no son directos o indirectos en sí mismos, sino dependiendo del marco en el que se analizan. Por todo ello, se tienden a sustituir los conceptos de costes directos e indirectos por «variaciones en la disponibilidad de recursos»15,17,21.

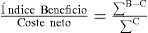

Análisis coste-beneficioEl ACB mide tanto los costes como los beneficios sobre la salud en unidades monetarias. La alternativa de elección es aquella que mayores beneficios reporta dado un coste. El resultado se puede expresar tanto en forma de la diferencia entre costes y beneficios (valor actual neto [VAN]) como mediante un cociente (índice costebeneficio):

= B/C = (B-C)/C

VAN (valor neto actualizado) = Σ(B-C)

Un programa es eficiente cuando el VAN es mayor que 0, el índice bruto mayor que 1 o el índice neto mayor que 0, y tanto más eficiente cuanto más se aleje del 0 o del 1, según el caso15,17,21.

La principal ventaja de este tipo de análisis radica en que, además de agregar en una única dimensión monetaria múltiples consecuencias de diferente naturaleza, permite comparar diversos programas sanitarios con efectos diferentes. La limitación más importante de este tipo de análisis es la dificultad de expresar en dinero cuestiones relacionadas con la salud, y por ello puede dar lugar a inequidades, ya que favorece aquellos programas que tienen gran impacto sobre el desarrollo económico15,17,20.

Actualización o descuentoLos efectos de los programas sanitarios ocurren en distintos momentos del tiempo, y los beneficios (casos de la enfermedad evitados) se producen a lo largo de varios años, y de forma similar, el tratamiento de algunos pacientes requiere el uso de recursos a lo largo de toda la vida del paciente. Dos aspectos hacen que se ponderen los costes y beneficios futuros en menor medida que los presentes: uno es la inflación, y en segundo lugar y más importante, es que un dinero no gastado ahora puede ser invertido para producir mayor cantidad de dinero en un futuro. Por lo tanto, costes y beneficios que ocurren en distintos periodos de tiempo no son estrictamente conmensurables. El valor actual de un beneficio (o un coste) futuro será inferior en una determinada proporción al mismo beneficio (o coste) en el momento actual. El factor de corrección que se aplica es la «tasa marginal de preferencia temporal» (o tasa de descuento) y el proceso por el cual se hacen homogéneos valores referidos a diferentes intervalos de tiempo «actualización o descuento». La formulación general es del siguiente modo: X

donde «A» es el beneficio o coste actualizado, «X» es el beneficio o coste dentro de un periodo «t», «t» es el periodo de tiempo en obtener el beneficio, «r» es la tasa de descuento, y «n» son los diferentes periodos de tiempo de obtención de los beneficios15,17,21. Un tema controvertido es el del descuento, es decir, la actualización de los beneficios cuando éstos no son medidos en unidades monetarias. La razón de que los años de vida ganados, por ejemplo, se descuenten no es el hecho de que tales años puedan ser invertidos para producir más años. Tampoco se trata de que la vida en un futuro sea menos valiosa que en el presente. Las razones más importantes para descontar los beneficios futuros son, en primer lugar, que se han puesto en relación a unos costes que sí han sido actualizados, y en segundo lugar, por coherencia con otras formas de análisis que valoran los beneficios en unidades monetarias: si en el ACB los efectos se miden en euros y se descuentan, el hecho de que en el ACE y en el ACU no se midan en unidades monetarias (aunque se podría hacer a través de la disponibilidad a pagar, por ejemplo) no justifica que no se descuenten. De hecho, aplicando un criterio de consistencia, se debe aplicar la misma tasa de descuento para costes y beneficios. El problema se suele presentar a la hora de elegir la tasa de descuento. Para hacer los resultados comparables se ha acordado una tasa del 6% para los estudios a nivel nacional. Otro importante dilema es que, conforme el futuro es más lejano, la incertidumbre respecto a la tasa de descuento a utilizar es mayor. En cualquier caso siempre es conveniente realizar un análisis de sensibilidad ofreciendo diferentes resultados según un rango de tasas17,20,21.Análisis de sensibilidad

Rara vez se conocen con exactitud los valores necesarios para realizar la evaluación económica, por lo que los resultados de la misma tampoco son exactos. A menudo se hacen suposiciones o estimaciones sobre la incidencia de una enfermedad, sobre la probabilidad de curación, sobre el coste de la estancia hospitalaria, sobre la tasa de descuento, etc. El análisis de sensibilidad consiste, en síntesis, en calcular los resultados de la evaluación económica según diferentes valores de los parámetros inciertos, pero debido a que los parámetros que no se conocen con certeza pueden ser muchos, se realiza este análisis con los más relevantes. En resumen, el análisis de sensibilidad se pregunta si las conclusiones cambian (si los resultados son sensibles) al cambiar las estimaciones dentro de determinado rango. Si los resultados no cambian mucho, va en favor de una robustez del análisis de decisión15,21. Por último, es importante recordar que, aunque la asignación de los recursos se base en criterios de eficiencia, siempre hay quien gana y quien pierde con cada decisión. Existen muchos factores que influyen en el valor relativo de un beneficio en la salud entre los diferentes segmentos de la población.

Análisis coste-efectividadEs la forma de evaluación económica más frecuentemente utilizada en el sector sanitario. En este tipo de análisis los beneficios son medidos en unidades clínicas, casos diagnosticados, reducción de la mortalidad,años de vida ganados,años libres de enfermedad o de incapacidad ganados15–18,20,21. Mediante este tipo de análisis sólo se pueden comparar programas con un resultado común, que puede variar en magnitud entre las diferentes alternativas. Aquí radica el principal inconveniente de este tipo de análisis: no se puede conocer si un programa sanitario es eficiente en sí mismo, no se puede comparar un programa con la alternativa de no llevarlo a cabo, sólo se puede decir que una alternativa es más eficiente que otra siempre y cuando los efectos se midan del mismo modo. Mediante el ACE no se puede decidir si iniciar, continuar o detener programas, ni sobre el nivel de provisión óptimo. El resultado de un ACE se expresa como un índice, el cociente entre los costes extras de una alternativa respecto a otra y el cambio en los resultados, es decir, el análisis incremental.

Análisis coste-utilidad

En el ACU, la medida de los resultados sobre la salud es la utilidad. Es una técnica que permite ajustar por calidad de vida. La medida más comúnmente utilizada han sido los AVAC. El resultado de un ACU se expresa como un índice, el cociente entre los costes extras incurridos y el cambio en los AVAC. Si se comparan los programas A y B el resultado puede ser:

El ACU, al ser derivado del ACE, cuenta con algunos de sus inconvenientes: no se puede conocer si un programa es eficiente en sí mismo, sólo se puede decir que una alternativa es más eficiente que la otra.

Los AVAC son una medida de los resultados de los programas sanitarios que combina los dos componentes de una mejora en la salud: cantidad (Y) y calidad (Q) de vida. Los AVAC suponen que la utilidad que proporciona un estado de salud que combina ambas dimensiones se puede expresar como el producto de ambos componentes: la utilidad –el valor– asignada a un estado de salud, V(Q), y el tiempo en que el sujeto vive en dicho estado, Y15–18,20,21.

Análisis incrementalLa ratio incremental divide el incremento en costes por el incremento en la efectividad, que resulta de pasar de una alternativa de referencia a otra nueva. El coste incremental es el coste adicional que un programa o servicio impone respecto a otro. A la hora de presentar los resultados siempre es conveniente hacerlo de forma desagregada, presentando, además de los índices finales de eficiencia, los componentes de costes y de los resultados sobre la salud21.

Concepto de años de vida ajustados a la calidadLos AVAC parten de la descomposición de la salud en dos factores, a saber, la calidad de vida (Q) y la cantidad de años de vida (Y). Por tanto, cualquier estado de salud en el que se encuentre un individuo puede expresarse mediante un par (Q,Y). Normalmente se asocia al estado «buena salud» o «salud perfecta» el valor 1. Por tanto, un AVAC se puede interpretar como 1 año de vida con buena salud. A medida que la calidad de vida se deteriora V(Q) va disminuyendo, y el número de AVAC asociado a dicha situación se va reduciendo. Los AVAC, por tanto, pueden interpretarse como años de vida ponderados por la calidad de vida. Para medir la salud en una escala intervalo se establece que la utilidad de la muerte es 0, pudiendo existir utilidades negativas en el caso de los denominados «estados de salud peores que la muerte».

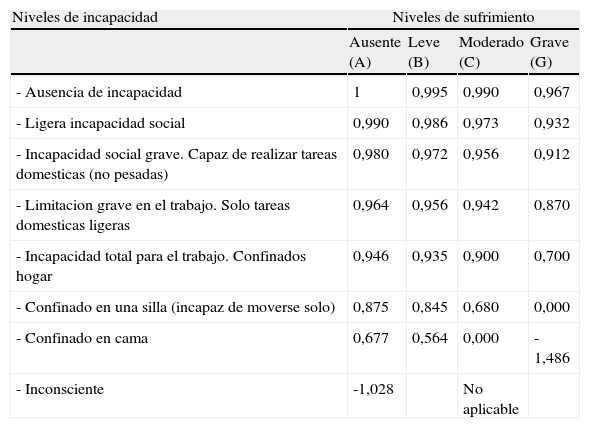

Los AVAC son una medida de los resultados de los programas sanitarios que combina los dos componentes de una mejora en la salud: cantidad (Y) y calidad (Q) de vida, en dicho estado, Y. Las ponderaciones utilizadas en los AVAC pueden medirse indirectamente, recurriendo a los sistemas de clasificación de los estados de salud multiatributo existentes. Los tres principales sistemas de clasificación disponibles en la actualidad son el Quality of Well Being (QWB), el Health Utilities Index (HUI) y el EQ-5D –antes conocido como EuroQol–. Todos estos sistemas tienen una estructura similar: los estados de salud se describen a partir de un conjunto de atributos, cada uno de los cuales presenta diferentes niveles de función. Así, por ejemplo, el QWB clasifica los estados de salud –o los pacientes– según cuatro atributos: movilidad, actividad física, actividad social y combinación síntomas/problemas. Para cada uno de los cuatro atributos se definen varios niveles, y cada uno de ellos tiene asignada una puntuación –utilidad–. El sistema se completa con un algoritmo que permite resumir en un único valor numérico la calidad de vida relacionada con la salud (CVRS) asociada a un estado de salud (Tabla IV)15,17,21. Un segundo supuesto que subyace a los AVAC es que el valor –o la utilidad– de cualquier par (Q,Y) puede medirse de la siguiente manera:

Matriz de rosser y kind

| Niveles de incapacidad | Niveles de sufrimiento | |||

| Ausente (A) | Leve (B) | Moderado (C) | Grave (G) | |

| - Ausencia de incapacidad | 1 | 0,995 | 0,990 | 0,967 |

| - Ligera incapacidad social | 0,990 | 0,986 | 0,973 | 0,932 |

| - Incapacidad social grave. Capaz de realizar tareas domesticas (no pesadas) | 0,980 | 0,972 | 0,956 | 0,912 |

| - Limitacion grave en el trabajo. Solo tareas domesticas ligeras | 0,964 | 0,956 | 0,942 | 0,870 |

| - Incapacidad total para el trabajo. Confinados hogar | 0,946 | 0,935 | 0,900 | 0,700 |

| - Confinado en una silla (incapaz de moverse solo) | 0,875 | 0,845 | 0,680 | 0,000 |

| - Confinado en cama | 0,677 | 0,564 | 0,000 | -1,486 |

| - Inconsciente | -1,028 | No aplicable | ||

Esta matriz resulta de la combinación de ocho niveles de incapacidad y cuatro de sufrimiento o dolor, que da lugar a 29 estados diferentes (en tres no es aplicable). El resultado es la media de las valoraciones obtenidas de 70 personas encuestadas. Fue desarrollada en el Reino Unido en 1976.

Una manera alternativa de medir el beneficio de un programa sanitario que evita algunos problemas de las unidades naturales, sin recurrir a las unidades monetarias, es el uso de las escalas de calidad de vida. La CVRS en los AVAC puede medirse directa o indirectamente. La medida directa de las preferencias sobre calidad de vida puede llevarse a cabo mediante tres métodos: la escala visual analógica, la compensación temporal y la lotería estándar, siendo los dos últimos los más utilizados. La compensación temporal obtiene las preferencias averiguando la ratio a la que la gente intercambia años de vida por calidad de vida. La lotería estándar mide la utilidad de los estados de salud a través del riesgo de muerte que asumirían los individuos con tal de mejorar su calidad de vida, y está basada en la teoría de la utilidad esperada. Alternativamente, se puede recurrir a una medida indirecta de las preferencias por estados de salud, a través de los sistemas de clasificación multiatributo, como el QWB, el HUI y el EQ-5D15,17,21.

Alternativas a los años de vida ajustados a la calidadExisten enfoques alternativos para combinar cantidad y calidad de vida, es decir, hay otras unidades de medida de resultados que se pueden utilizar en el ACU, además de los AVAC. Estas alternativas son los años de vida equivalentes (HYE), las vidas jóvenes salvadas equivalentes (SAVE) y los años de vida ajustados según la discapacidad (DALY). Los AVAC constituyen la unidad de medida por excelencia en el ACU. Existen, sin embargo, otras medidas que combinan cantidad y calidad de vida y que son, en principio, aptas para ser utilizadas en un ACU, si bien su uso hasta la fecha ha sido muy limitado. Se trata de los DALY, las SAVE y los HYE15,17,21.

ConclusiónLa evaluación económica es la técnica que permite determinar la eficiencia de diferentes alternativas de actuación, comparándolas tanto en términos de costes como de resultados. Los costes (directos e indirectos) se miden en unidades monetarias; en cambio, los beneficios pueden medirse también en unidades monetarias (ACB), en unidades clínicas habituales (ACE) o en calidad de vida (ACU). La única forma de determinar la eficiencia de una opción en sí misma es mediante el ACB; por ello, se han ideado formas de dar un valor monetario a los resultados sobre la salud que se miden en el ACE o ACU, y son principalmente la disponibilidad a pagar y la capacidad productiva de los individuos.

Costes y beneficios que se producen en diferentes momentos no son comparables, ya que los costes futuros son preferibles a costes de la misma cuantía en el presente, y ante beneficios de igual cuantía son preferibles los presentes que los futuros. El problema se soluciona mediante la actualización o descuento, que consiste en aplicar un factor de corrección a los costes y beneficios futuros con el fin de buscar su equivalencia en el momento actual. Los beneficios sobre la salud, aunque no se midan en unidades monetarias, también deben actualizarse, y de hecho se aplica la misma tasa de descuento que para los costes.

Se debe realizar un análisis incremental, comparando la efectividad añadida por una alternativa respecto a otra con el incremento en los costes que se ha producido. La alternativa de referencia debe ser la más efectiva, aquella a la que es preciso renunciar al llevar a cabo la elección (coste de oportunidad).

Por último, ante todo ejercicio de evaluación econó-mica se debe realizar un análisis de sensibilidad para ver cuán robustos son los resultados dependiendo de diferentes valores de los datos inciertos utilizados en el análisis. Los resultados del análisis se deben presentar de forma desagregada, con el fin de que se pueda realizar un análisis crítico de los mismos y que el estudio sea reproducible.

Existen múltiples estudios sobre evaluación económica de las distintas aplicaciones terapéuticas, tanto farmacológicas como otras alternativas terapéuticas (resincronización, asistencia ventricular mecánica), en el manejo de la IC en la literatura17–23, en los cuales existe una descripción de los costes o, por lo menos, del uso de los recursos.