El objetivo del artículo es evaluar, mediante el análisis envolvente de datos, la eficiencia en las emisiones de eurobonos a tipo fijo en el periodo 2004-2012, valorando el impacto de la crisis financiera en dicho mercado.

Tras la elaboración de una base de datos compuesta por 1.999 eurobonos, los resultados muestran que en los años previos al inicio de la crisis el volumen de emisiones eficientes era mayor, estando las ineficientes muy próximas a la frontera. A partir del 2007 se aprecia un cambio drástico en las condiciones de este mercado, detectándose un alejamiento considerable y generalizado de la frontera de producción.

The aim of this paper is to evaluate the efficiency, using data envelopment analysis, in eurobond issues fixed rate in the period 2004-2012, assessing the impact of the financial crisis in that market.

Following the development of a database consisting of 1,999 Eurobonds, the results show that in the years before the crisis starts the efficient issues volume was bigger, being the inefficient ones very close to the border. From 2007, we can see a drastic change in the market conditions, detecting a departure substantial and widespread production frontier.

El mercado internacional de activos financieros, concretamente el mercado primario de eurobonos reúne las características necesarias para acercarse a la competencia perfecta, debido a sus condiciones de no fiscalidad, no regulación y un enorme tamaño de agentes participantes. Se trata de un mercado atractivo para analizar su eficiencia y determinar la influencia de la coyuntura económica, siendo los resultados de gran utilidad tanto para emisores como para inversores.

Los eurobonos son emisiones denominadas en una moneda diferente a la del país de origen, estando sujetos a una documentación estándar aceptada internacionalmente1. Su colocación se realiza de forma simultánea en los mercados de al menos 2 países, y son distribuidos frecuentemente a través de un sindicato internacional de instituciones financieras (García & Jannone, 1999).

En las últimas 2 décadas se han producido importantes cambios en los mercados de deuda. Después de la oleada de liberalizaciones financieras de los 90, los flujos de capitales se tradujeron en una forma de inversión en cartera directa (Stulz, 2005). En la actualidad los deudores soberanos y públicos desempeñan un papel menor en este mercado, dejando paso a un incremento cada vez mayor de los deudores empresariales privados. Las grandes economías se han involucrado en la privatización de los sectores de la banca, comunicaciones, sanidad y consumo, y han aumentado considerablemente las necesidades de capital y comercio.

Los eurobonos han experimentado un significativo crecimiento en el último cuarto del siglo xx. Durante 2001 y 2004 el volumen de emisiones se mantuvo a una media anual superior a 3.000, experimentando un despegue en el 2005 que se acentúa y consolida en los siguientes años, en 2006 con casi 9.000 emisiones y sobrepasando esta cifra en 2007. La crisis de las hipotecas subprime junto con la caída de «Lehman Brothers», hacen que las emisiones de eurobonos desciendan en el 2008 hasta 5.500, concentrados en los primeros 9 meses del año, y menos de 3.000 en 2009.

El objetivo principal del artículo es evaluar la eficiencia en las emisiones de eurobonos a tipo fijo en el periodo 2004-2012, así como el impacto de la crisis financiera en dicho mercado. Los resultados obtenidos permitirán describir las características financieras de las emisiones eficientes, detectando la influencia la crisis sobre las mismas en los mercados internacionales y cuál ha sido su evolución a lo largo del periodo considerado.

El artículo se estructura de la siguiente forma. En la segunda sección se explica la metodología utilizada en el análisis de eficiencia. En la tercera sección se describen los inputs y outputs que forman la función de producción. En la cuarta sección se presentan las características de la muestra utilizada, haciendo referencia al país emisor, el volumen, las clasificaciones crediticias, entre otros. En la quinta se analizan los resultados obtenidos en el trabajo empírico con objeto de detectar si la crisis ha ocasionado diferencias en el comportamiento de las emisiones. En la sexta sección se realiza un estudio anual de todas las emisiones de eurobonos. Por último, se resumen las principales conclusiones de la investigación.

MetodologíaLa realización del análisis de eficiencia en el mercado de eurobonos se centra en la utilización de técnicas no paramétricas, permitiendo introducir en los mercados de capitales el concepto de eficiencia de forma análoga al tratamiento efectuado en otras áreas de la literatura económica, particularmente en banca. No se trata de construir un nuevo paradigma, sino de aprovechar el enorme caudal acumulado por este tipo de técnicas para profundizar en un mejor conocimiento de una circunstancia bien conocida en el mercado. Concretamente, el hecho de que, por razones no siempre explícitas, existan emisores que, siendo iguales o peores que otros, dados un conjunto de atributos, consiguen mejores precios cuando salen al mercado.

No se pretende sustituir la idea de eficiencia que refleja la información contenida en los precios por la eficiencia medida a través de la función input-output. El objetivo consiste en desarrollar un concepto paralelo que permita investigar los inputs financieros de aquellos títulos emitidos de forma más barata, es decir, más eficiente.

Así, se determinará que una emisión de eurobonos es eficiente si al fijar un nivel determinado de inputs financieros, permite obtener un spread (diferencial) de la emisión mínimo. Se considera el spread como la variable clave para reflejar la eficiencia, puesto que indica cuánto le cuesta de más a un emisor financiarse respecto de otros. La idea fundamental que subyace es la posibilidad de localizar aquellas emisiones que son totalmente eficientes (serían las situadas en una frontera producción), pudiendo analizar los motivos por las que otras no lo son. El enfoque está situado en el contexto donde la eficiencia siempre es caracterizada como una comparación entre los valores observados de la muestra con relación al óptimo definido por la frontera.

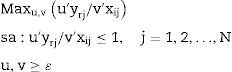

El análisis envolvente de datos (DEA2) es uno de los métodos no paramétricos más utilizados en la medición de la eficiencia, permite evaluar la eficiencia relativa de unidades homogéneas en presencia de múltiples inputs y outputs. El origen de estos modelos se encuentra en el trabajo de Farrell (1957) donde se estimó una frontera de producción determinística, utilizando técnicas de programación lineal. El resultado obtenido se definió como eficiencia técnica, entendida por el propio Farrell como: «La unidad menos la máxima reducción radial (equiproporcional) a la que puede someterse el vector de inputs de una empresa, tal que la empresa pueda todavía producir el vector de outputs dado», de modo, que si no es posible realizar tal reducción, la empresa es técnicamente eficiente y el indicador sería 1, siendo ineficiente en otro caso. En el trabajo empírico realizado los inputs son unidades de medida que permiten conocer la naturaleza y cuantía del único output considerado, concretamente, el spread de las emisiones de eurobonos medido en porcentaje para cada unidad de decisión.

El desarrollo analítico de la metodología DEA se inicia con el modelo original expuesto por Charnes, Cooper y Rhodes (1978) orientado al input y con rendimientos constantes a escala (crs).

donde:

xij: cantidades de input i (i=1,2,…..,m) consumidos por la j-ésima emisión

yrj: cantidades de output r (r=1,2,…,s) producidos por la j-ésima emisión

u: pesos de los outputs

v: pesos de los inputs

El resultado obtenido en el problema (1) dará lugar a los valores óptimos de «u» y «v», tales que la medida de eficiencia de una observación es maximizada, sujeta a la restricción de que todas ellas deben ser menores o iguales a 1. Las variables «u» y «v» deberán ser positivas para evitar que algún input u output sea ignorado en el cálculo de la eficiencia, aunque también por la necesidad de impedir que el denominador de la función y las restricciones tomen valor 0.

La medida de eficiencia está comprendida entre 0 y 1, siendo su interpretación la siguiente:

- •

Si u¿yrj/v¿xij=1, la unidad «j» es eficiente con relación a las otras, siempre y cuando sus holguras sean cero. Estará situada en la frontera de producción.

- •

Si u¿yrj/v¿xij < 1, alguna otra unidad es más eficiente que «j». En este caso u¿yrj/v¿xij mide la diferencia entre el consumo de inputs de la observación evaluada y el realizado por las unidades eficientes, siendo su valor mínimo cero. Desde el punto de vista económico, representará la proporción en la que todos los inputs deben reducirse para llegar a ser eficientes.

En el trabajo se seguirá el planteamiento propuesto por Banker, Charnes y Cooper (1984) quienes diseñaron un modelo de programación lineal con rendimientos variables a escala (vrs)3. Se trata de una modificación del problema (1), planteando el problema dual y añadiendo una restricción de convexidad, N1¿λ=1. La nueva especificación sería:

donde N1 es un vector cuyas componentes son todas unitarias y su tamaño es Nx1.

El planteamiento con vrs da lugar a que la frontera eficiente forme una zona convexa en donde se sitúan todos los puntos de forma más limitada que con crs, obteniendo así unos resultados de eficiencia técnica mayores o iguales.

La frontera de producción: inputs y outputsUna de las etapas más delicadas en el proceso de evaluación de la eficiencia es la selección de las variables incluidas en la estimación, precisando una minuciosa investigación del ámbito de aplicación. En este trabajo se desea analizar la eficiencia de los eurobonos mediante de una frontera de producción, donde se establece como único output al spread de cada emisión y un conjunto de inputs financieros, que explican las características propias de estos títulos.

Los inputs considerados son el rating, el volumen y la duración que, de forma cuantitativa, determinan el nivel de spread de cada emisión. No obstante, la realidad del mercado de eurobonos contempla otras variables de carácter cualitativo no incluidas por la dificultad de su conversión a una expresión numérica, como es el caso de la «uniformidad en la oferta de papel» (variable inversamente proporcional al spread)4. El modelo utilizado para el análisis de la eficiencia es el siguiente:

En la expresión (3) los signos positivos representan una variación directamente proporcional entre los inputs y el output, por tanto, al incrementarse la duración también aumentará el spread, dando lugar a una emisión más costosa. Por el contrario, un input al que se le asocia un signo negativo tiene una variación inversamente proporcional a la variación del output, así pues un aumento del rating y/o volumen supondrá una disminución del spread, y en consecuencia una posible mejora en la eficiencia.

Output: Spread o diferencial. En las emisiones de eurobonos constituye, normalmente, el factor más importante de remuneración para los inversores y, en consecuencia, el principal elemento de negociación con el emisor de la deuda5. Los títulos se consideran arriesgados cuando hay inseguridad en el pago del cupón o la amortización del principal, siendo una cuestión de grado y pudiendo ir desde el simple retraso en hacer frente al pago del cupón hasta la liquidación legal de la entidad emisora6. El spread se ha construido a partir de la siguiente expresión:

Siguiendo con la ecuación (4), el valor del spread será positivo en caso de que la emisión esté dando una rentabilidad superior a una determinada referencia, siendo negativo en caso contrario. La aplicación del DEA solo admite valores positivos, por lo que la existencia de spreads negativos conlleva la necesidad de hacer una reescalación del mismo, otorgando valores entre 0 y 100 de forma proporcional a los valores máximos y mínimos de la muestra.

Por otra parte, el spread constituye una variable inversamente proporcional al concepto de eficiencia utilizado, es decir, un menor spread proporciona una mayor eficiencia. Teniendo en cuenta que el DEA es un programa de optimización que maximiza la eficiencia, es necesario invertir el spread (1/spread), de manera que la cifra más pequeña (y por lo tanto más eficiente) se convierta en la más grande y viceversa.

Inputs: son un conjunto de variables financieras que caracterizan el spread de las emisiones mediante la solvencia crediticia del emisor (rating), la cantidad de deuda emitida y su duración.

El rating es un input importante tradicionalmente utilizado en la literatura para la formación del spread de una emisión de bonos domésticos y eurobonos (Leibowitz, Krasker & Nozari, 1990; Duffee, 1998; Datta, Iskandar-Datta & Patel, 1999; Okashima & Fridson, 2000). Estos trabajos permiten concluir que un eurobono perteneciente a un emisor con alta calificación crediticia tendrá un spread reducido debido a que el inversor no está soportando demasiado riesgo de impago.

Desde un punto de vista teórico, la calificación es relevante en las emisiones de deuda internacional, dado que los emisores son poco conocidos por los inversores fuera de sus respectivos países de origen. No obstante, y a pesar de la evidencia existente, una investigación realizada por Adedeji y McCosh (1995) concluyó que los emisores sin clasificación crediticia obtenían un spread más reducido que los clasificados. Dicha conclusión fue catalogada como «sorprendente» incluso por los propios autores que mantenían los criterios teóricos anteriormente mencionados. Sin embargo, la explicación encontrada es la posibilidad de que exista un grupo importante de emisores de eurobonos, supuestamente fuera del mercado, quienes no sienten la necesidad de ser calificados por una agencia de rating7.

Las 2 agencias de rating más importantes son Moody's y Standard & Poor's, existiendo otras más pequeñas. Jewell y Livingston (2000) han analizado el impacto sobre los rendimientos de los bonos cuando los datos son obtenidos mediante agencias de reducido tamaño como Duff & Phelps, concluyendo que estas califican con un nivel más alto que las grandes, teniendo un impacto significativo en la rentabilidad del bono.

En principio, los ratings de emisiones internacionales responden a los mismos fundamentos y nivel de exigencia que el mercado doméstico8. De esta forma, se consigue un sistema de calificación de carácter universal, y con alto grado de credibilidad. Dicha matización teórica no fue compartida por Kidwell, Marr y Thompson (1985), los cuales consideraban que los inversores de eurobonos valoraban sus ratings de diferente forma a la que lo hacían los domésticos, pagando los inversores europeos una prima por los bonos de alta calidad.

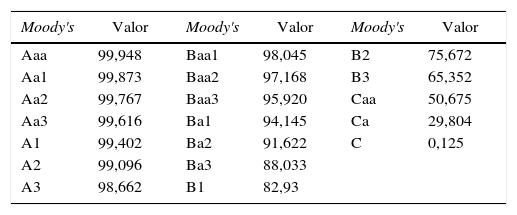

En algunos trabajos de la literatura el rating ha sido considerado como variable ficticia explícita o implícita en el modelo (Kish, Hogan & Olson, 1999), agrupando la muestra según los niveles de rating de los bonos para analizar las diferencias entre dichos grupos (Rodrigues, Marcos & Coelho, 2000). En esta investigación, dado que el DEA no admite variables ficticias, la inclusión del rating ha requerido la cuantificación de los diferentes niveles de calificación creando una función exponencial9 cuyo máximo valor se asocia a la mejor clasificación, estando el último próximo a cero. En la tabla 1 se presentan los números asignados a cada grado de la clasificación como resultado del cálculo de la función exponencial:

Cuantificación del rating

| Moody's | Valor | Moody's | Valor | Moody's | Valor |

|---|---|---|---|---|---|

| Aaa | 99,948 | Baa1 | 98,045 | B2 | 75,672 |

| Aa1 | 99,873 | Baa2 | 97,168 | B3 | 65,352 |

| Aa2 | 99,767 | Baa3 | 95,920 | Caa | 50,675 |

| Aa3 | 99,616 | Ba1 | 94,145 | Ca | 29,804 |

| A1 | 99,402 | Ba2 | 91,622 | C | 0,125 |

| A2 | 99,096 | Ba3 | 88,033 | ||

| A3 | 98,662 | B1 | 82,93 |

Fuente: Martí (2001).

El segundo input considerado es el volumen del eurobono, es decir, la cantidad monetaria emitida a través de dicho título. Desde el punto de vista del emisor, el tamaño viene determinado por sus necesidades de financiación, así como por las oportunidades existentes en el mercado. Los emisores deben considerar la magnitud en relación con los diferentes mercados; de esta forma en Nueva York y Londres es habitual realizar emisiones de gran tamaño (200 millones de dólares), por lo que el coste de la operación es menor que en otros mercados donde emisiones tan grandes son menos frecuentes10.

Sin embargo, desde el punto de vista de los inversores un gran tamaño tiende a garantizar un mayor grado de liquidez en el mercado secundario, haciendo más atractiva su colocación. Por esta razón, la cantidad es inversamente proporcional al spread, cuanto más grande sea el volumen el emisor podrá presionar a la baja la rentabilidad y obtener un menor diferencial. En Bloomberg cada emisión es expresada en su propia moneda, sin embargo para el análisis de eficiencia se han convertido todas ellas a dólares con el fin de utilizar datos homogéneos. El tipo de cambio aplicado es el correspondiente al cierre del mercado de divisas del día de emisión frente al dólar.

Por último, con el input duración se trata de capturar el riesgo de mercado, es decir, la probable relación positiva plazo–spread que se produce en casi todos los emisores, siendo más exagerados en los de peor calidad. En este estudio se ha calculado considerando el número de años entre la fecha de emisión y la de vencimiento.

MuestraEl valor añadido de este trabajo empírico es la elaboración de una base de datos meticulosamente procesada y filtrada que permitirá determinar la eficiencia del mercado de eurobonos a partir de una función de producción en un entorno económico tan cambiante como el vivido en la última década. La fuente de información primaria ha sido los datos suministrados por Bloomberg11, siendo los criterios de selección de las emisiones los siguientes:

- •

Todos los emisores debían ser constantes en el mercado, es decir, haber realizado al menos una emisión anual entre el periodo 2004-2012. De esta forma se eliminaron aquellos emisores «intermitentes» que podían distorsionar los resultados.

- •

Las emisiones debían haber obtenido una calificación crediticia por la agencia Moody's, suprimiendo aquellas que no la tenían pues no se podía valorar su capacidad de pago.

- •

Se debía conocer la duración de la emisión. En ciertas emisiones por errores o falta de datos no se conocía su fecha de emisión o vencimiento.

- •

Obtener un tipo de rendimiento de referencia para calcular el spread de la emisión.

Una vez filtradas las observaciones según los criterios anteriores, se ha obtenido una muestra de 1.999 emisiones realizadas por distintas entidades financieras para el periodo 2004-2012. La práctica generalizada en este tipo de estudios empíricos permite afirmar que se pueden considerar suficientes para caracterizar los eurobonos desde el punto de vista de la eficiencia.

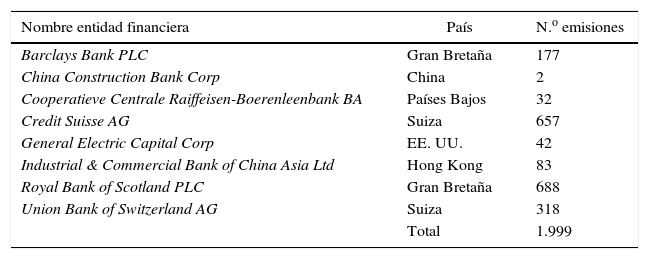

Estos 9 años se han dividido en 2 grupos, antes y después de comenzar la crisis económica: 2004-2007 con 1.070 emisiones y 2008-2012 con 929. Las necesidades financieras en los 2 segmentos temporales son muy distintas, dando lugar a 2 conjuntos homogéneos de emisiones con características propias. En el segundo, y en la medida que los bancos han visto reducidos sus depósitos, sus limitaciones han tenido que ser cubiertas con emisiones de deuda. A su vez, las entidades financieras han utilizado los bonos con intensidad para captar capital de forma alternativa a la venta de sus acciones. En la tabla 2 se presenta el conjunto de emisores identificando cada una de sus nacionalidades.

Bancos emisores de eurobonos

| Nombre entidad financiera | País | N.o emisiones |

|---|---|---|

| Barclays Bank PLC | Gran Bretaña | 177 |

| China Construction Bank Corp | China | 2 |

| Cooperatieve Centrale Raiffeisen-Boerenleenbank BA | Países Bajos | 32 |

| Credit Suisse AG | Suiza | 657 |

| General Electric Capital Corp | EE. UU. | 42 |

| Industrial & Commercial Bank of China Asia Ltd | Hong Kong | 83 |

| Royal Bank of Scotland PLC | Gran Bretaña | 688 |

| Union Bank of Switzerland AG | Suiza | 318 |

| Total | 1.999 |

Fuente: Elaboración propia.

Existe una fuerte concentración en el banco británico Royal Bank of Scotland y el suizo Credit Suisse AG. En el caso del Royal Bank of Scotland, se debe indicar que fue una de las entidades financieras británicas (junto con el Halifax Bank of Scotland y el Lloyds TSB) que recibió una inyección de más de 20.000 millones de libras a través del apoyo de liquidez de emergencia del gobierno inglés en noviembre de 2008, prohibiendo la adquisición y venta inmediata de 34 instrumentos financieros (Pascual & Flores, 2010).

La participación del gobierno británico fue del 58% en acciones ordinarias, teniendo actualmente la propiedad de más del 81%. Este proceso ha facilitado el acceso a los mercados internacionales en 2011 y 2012 reflejo del saneamiento de los balances bancarios, implicando 3 actuaciones trascendentales: el reconocimiento de las pérdidas patrimoniales sobrevenidas, la desinversión de los activos deteriorados y el objetivo de acumular sólidos colchones de capital respaldados por una capacidad fiable de generar ingresos (BPI, 2012).

El Credit Suisse AG es uno de los bancos de inversión con mayor presencia y experiencia en los mercados internacionales y en todas las líneas de actividad financiera (banca privada, gestión de activos institucionales, banca de inversión y comercial), tomando el relevo como primer banco suizo (Dietrich & Wanzenried, 2011). En mayo de 2008 el banco suizo Union Bank of Switzerland AG, uno de los más afectados por la crisis crediticia, lanzó una emisión de derechos preferentes de 15.500 millones de dólares con el objetivo de cubrir algunos de los 37.000 millones de dólares de pérdidas de activos ligados a deudas hipotecarias, fue cubierto por el fondo de rescate establecido por el Banco Central de Suiza.

La entidad China Construction Bank Corp y el banco de Hong Kong Industrial & Commercial Bank of China Asia Ltd muestran el ritmo de internacionalización de la economía china. Los bancos de mercados emergentes, con China como país a la cabeza del relevo, están comenzando a reemplazar a las entidades europeas y estadounidenses, aunque aún representan un porcentaje pequeño del total de las emisiones. Pese a los buenos resultados de los eurobonos con sede en países emergentes, es necesario mencionar el crecimiento excesivo del crédito y los precios de los activos que han sobredimensionado los beneficios. Se hace necesaria una política prudencial reflejada en una evaluación rigurosa del nivel de riesgo.

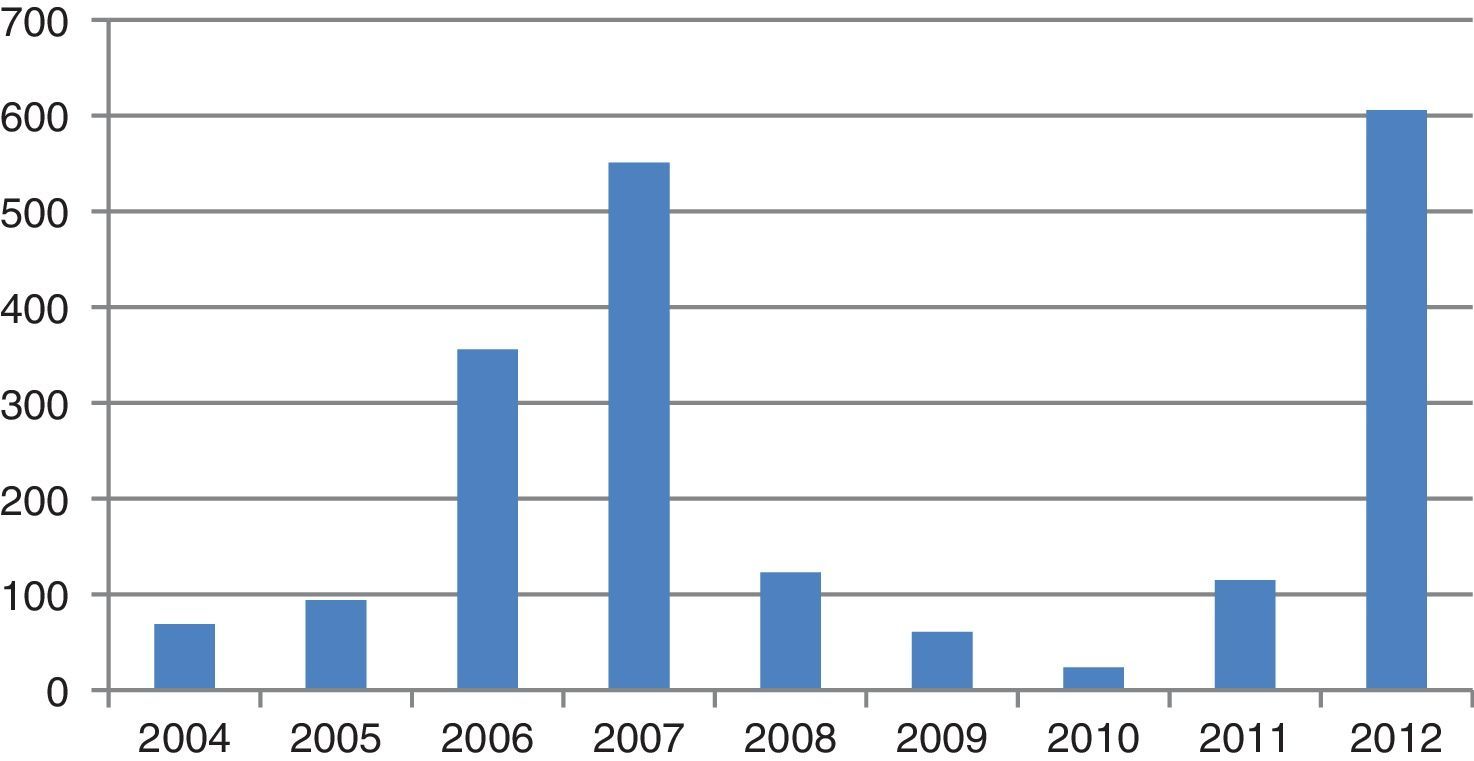

La distribución temporal de las 1.999 observaciones de la muestra emitidas entre el periodo 2004 y 2012 se indica en el siguiente gráfico (fig. 1).

El gráfico anterior refleja claramente la diferencia entre la situación existente antes de la crisis y tras su inicio, las 69 emisiones de 2004 se convierten en 551 en 2007, con una posterior caída entre 2008 y 2010, notándose una remontada en los 2 últimos años. En época de expansión económica hay una mayor propensión a la financiación a través de estos instrumentos financieros, mientras que las dificultades económicas y la falta de confianza en los mercados hacen disminuir las emisiones de eurobonos. Las subidas de 2011 y 2012 están justificadas por varias razones, una de ellas y fundamental ha sido la intervención de los poderes públicos con objeto de aliviar la presión sobre los bancos, una vez que estos reconociesen las pérdidas por activos problemáticos y se recapitalizasen. Este paso ha ayudado a recuperar el acceso a fuentes privadas de financiación, es decir, al mercado de eurobonos pero con un spread mayor.

Otra de las razones de peso, subyacente en el aumento de las emisiones de eurobonos por parte de las entidades financieras, se corresponde con las rigurosas medidas de carácter internacional introducidas por el Comité de Basilea y el Financial Stability Board12 coronadas con el marco de Basilea III13 (diciembre de 2010), cuyas normas refuerzan el capital regulador y los requerimientos de información por parte de los bancos. Se precisa de una supervisión sólida para garantizar que las entidades operen con niveles de capital, colchones de liquidez y prácticas de gestión acordes con los riesgos asumidos. El mayor volumen de eurobonos indica que los bancos ya han iniciado un aumento de la inversión a medio y largo plazo necesario para mejorar la resistencia del sistema bancario (BPI, 2011).

Una emisión de eurobonos puede ser clasificada como pública o privada en función de su volumen. Según la opinión de expertos en el mercado, se considera pública la que supera los 100 millones de dólares, siendo privada en caso contrario. Además del volumen, existen otras diferencias tales como la forma de emisión y el tipo de inversores a los que va dirigida. En las públicas existe un sindicato bancario encargado de la colocación de los títulos a un público general. Por el contrario, las privadas son emitidas de forma más personalizada, donde el propio inversor puede influir en determinadas condiciones de la emisión.

Los bancos se financian mayoritariamente a través de las emisiones de carácter privado, en la muestra del trabajo constituyen más de un 90% en ambos periodos. Ello se debe a una estrategia de mercado y/o a sus propias necesidades de financiación. En algunos casos las entidades prefieren la gestión de emisiones con menor volumen, para aprovecharse de las mejores condiciones del mercado, presentando así mayor número de emisiones de tamaño más reducido.

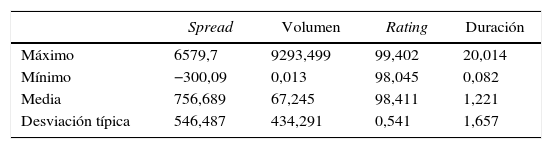

Los valores de los inputs financieros y del output también muestran marcadas diferencias entre los 2 periodos analizados. En las tablas 3 y 4 se exponen los principales estadísticos.

En el segundo subgrupo el riesgo de impago se traduce en un mayor spread, el volumen máximo es mayor porque los bancos necesitan más financiación, siendo la duración máxima menor. La variable rating permanece estable en estos 2 subperiodos, mostrando que las entidades aún disfrutan de un considerable apoyo oficial que se traduce en una reducción de los diferenciales pagados por la banca debido a su deuda a largo plazo, materializado en 1-2 puntos porcentuales. Los costes de financiación siguen de cerca a las calificaciones crediticias, por ello una hipotética retirada de apoyo oficial a los bancos europeos y estadounidenses hubiera dificultado obtener financiación más barata que otros prestatarios con calificación A- o superior (BPI, 2012).

El actual sistema de financiación se corresponde con la llamada fase de «securitización»14 donde los bancos de inversión, ligados a grandes bancos comerciales, y los intermediarios financieros no bancarios desempeñan un rol creciente volviendo a surgir un predominio de los eurobonos en los mercados internacionales, pero con una mayor prima de riesgo (Guillén, 2011).

Resultados de eficiencia antes y durante la crisisAplicada la metodología DEA a la muestra de 1.070 emisiones del periodo 2004-2007 se ha obtenido que el 8,22% de las observaciones son eficientes, es decir, están situadas sobre la frontera de producción diseñada en la investigación. Identificadas aquellas emisiones eficientes, se ha procedido a caracterizarlas para poder servir de orientación a los bancos que próximamente quieran emitir, desvelando cuáles son las mejores condiciones del mercado.

La divisa más común entre los eurobonos eficientes es el euro (50%), seguida del dólar australiano (32,95%), el yen japonés (11,36%) y los dólares americanos (5,6%). Estas emisiones no son en su mayoría las de mejor calificación crediticia, concretamente en la muestra el 39,77% de los eurobonos eficientes tiene la máxima calificación crediticia (un rating de Aaa), sin embargo al 52,27% se le ha otorgado Baa1. Por su parte, el volumen de la emisión permite clasificarlas en públicas y privadas, en este caso el 89,77% de las emisiones eficientes son privadas.

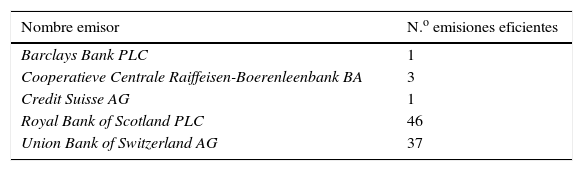

El vencimiento de las emisiones eficientes está comprendido entre un periodo inferior al año y 30 años, siendo los de mayor peso los eurobonos a 5 años (27,2%), seguido de los emitidos a 10 años (20,45%) y los inferiores al año (14,77%). Por otra parte, los países de origen de los bancos que han emitido de forma más eficiente son principalmente Gran Bretaña (53,4%), Suiza (43,18%) y Países Bajos (3,4%). Todos ellos se encuentran dentro del continente europeo, aumentando el prestigio de los mercados financieros en dichos países. En concreto, los emisores que han lanzado los 88 eurobonos eficientes son los reflejados en la tabla 5.

Respecto a los resultados obtenidos en las emisiones ineficientes (91,78%), se puede indicar que sus valores están muy próximos a uno, encontrándose en un rango entre 0,986 y 0,999. Se trata de eurobonos, aunque no eficientes, relativamente aceptables en el mercado, indicando que el conjunto de eurobonos emitidos en la primera época presentaban buenas condiciones y, por tanto, se trataba de un mercado atractivo para los inversores.

A continuación, se analizan las características que presentan aquellos eurobonos eficientes pertenecientes al periodo 2008-2012, comparándolas con las identificadas anteriormente. Sobre el total de 929 emisiones tan solo el 2,04% son eficientes (en términos absolutos 19) siendo un porcentaje bastante menor, reflejando que las condiciones de emisión no han sido las óptimas en la mayoría de los casos.

Existe una diversidad de monedas utilizadas en la emisión de eurobonos eficientes en este periodo de grandes dificultades. Predominan las emisiones en dólares americanos (42%), seguido del franco suizo (15%), yen japonés (15%), euros (10,5%), yuanes (10,5) y dólares australianos (5%). Como se puede observar se ha invertido el orden de importancia de las divisas debido a que el continente europeo se ha visto más afectado por la recesión que el resto de los países, disminuyendo la importancia del euro y dando paso a una mayor presencia de la moneda americana.

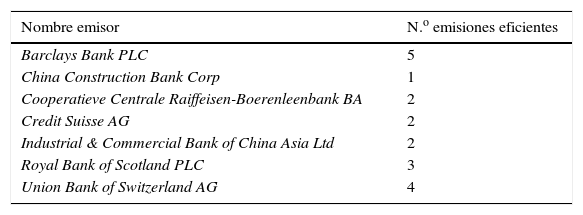

Si se realiza la distinción entre emisiones públicas y privadas, el 89,47% de las eficientes son privadas, al igual que en el periodo anterior, coincidiendo también los motivos por los que los emisores prefieren emitir en pequeñas cantidades. Respecto a la variable duración, se debe indicar que presenta unos plazos comprendidos entre un periodo inferior al año y los 6 años, reflejando un acortamiento considerable. Además el 57,89% de los eurobonos eficientes se emiten a muy corto plazo (menos de un año), seguido del 26,31% que lo hacen a 3 años. Es importante la identificación de aquellos emisores que han sabido lanzar mejor los eurobonos (tabla 6).

Emisores de los eurobonos eficientes (2008-2012)

| Nombre emisor | N.o emisiones eficientes |

|---|---|

| Barclays Bank PLC | 5 |

| China Construction Bank Corp | 1 |

| Cooperatieve Centrale Raiffeisen-Boerenleenbank BA | 2 |

| Credit Suisse AG | 2 |

| Industrial & Commercial Bank of China Asia Ltd | 2 |

| Royal Bank of Scotland PLC | 3 |

| Union Bank of Switzerland AG | 4 |

Fuente: Elaboración propia.

Como se observa en la tabla 6, existe una mayor dispersión entre los emisores de títulos eficientes, además todas las entidades de la muestra han conseguido al menos una emisión eficiente.

Por otra parte, los resultados del DEA en aquellas observaciones ineficientes son mucho peores en este subperiodo. Las 910 emisiones que se sitúan fuera de la frontera presentan valores comprendidos entre 0,136 y 0,999. El 6% de las mismas obtienen valores inferiores a 0,5, considerándose observaciones que deben mejorar significativamente sus inputs para convertirse en eficientes. Todo ello refleja las difíciles condiciones del mercado; la crisis ha generado una falta de credibilidad y enormes barreras para el acceso a los mercados financieros.

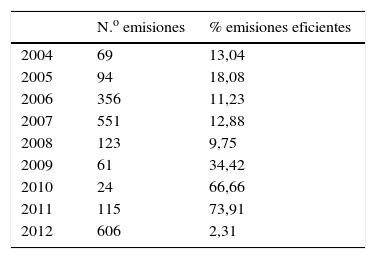

Comparativa anual de los resultados de eficienciaEl análisis de la eficiencia en el mercado de eurobonos se ha completado con un estudio anual de las emisiones realizadas entre 2004 y 2012. De esta forma, se aplicará la metodología DEA a un total de 9 muestras, una por año, y se realizará una comparación entre las mismas. En la tabla 7 se presenta la distribución de las emisiones anuales, así como el porcentaje de eurobonos que resultan eficientes.

Respecto al volumen de emisiones, la muestra refleja el periodo de expansión en el mercado de eurobonos desde 2004 hasta 2007, los años más profundos de la crisis 2008-2010 detectándose en los últimos años una mayor amplitud, profundidad y liquidez de los mercados de eurobonos. Por otro lado, cabe destacar el crecimiento de emisiones eficientes desde 2009 hasta 2012, reflejando el apoyo del sector público a las entidades financieras.

Además del difícil contexto económico, otro de los problemas de los emisores de eurobonos es que, al ser un mercado over the counter15, tiene 2 deficiencias inherentes al carácter bilateral del mismo: el riesgo de crédito de la contraparte y la falta de transparencia. También, las rebajas en la calificación de algunos emisores pueden limitar la capacidad de los creadores de mercado de cara a la liquidez. La solución propuesta pasa por realizar las compensaciones de eurobonos a través de entidades de contrapartida central (Pueyo, 2009), con férreas normas de capitalización y de gestión de riesgos, exigiendo aportación de garantías a los emisores y mejorando la transparencia relativa a los precios, volúmenes y posiciones, evitando la acumulación y concentración.

A continuación, se presentan los resultados de eficiencia indicando el número de emisiones situadas sobre la frontera en cada año (tabla 8).

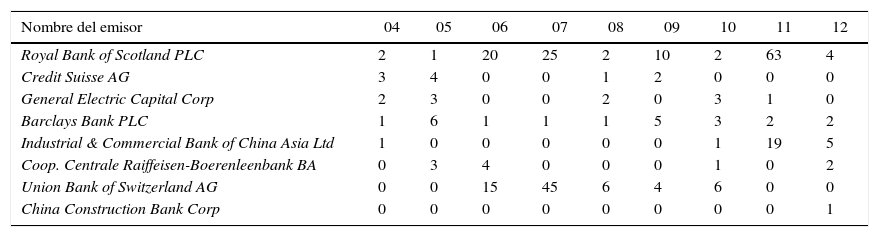

Cantidad de emisiones eficientes por año

| Nombre del emisor | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|

| Royal Bank of Scotland PLC | 2 | 1 | 20 | 25 | 2 | 10 | 2 | 63 | 4 |

| Credit Suisse AG | 3 | 4 | 0 | 0 | 1 | 2 | 0 | 0 | 0 |

| General Electric Capital Corp | 2 | 3 | 0 | 0 | 2 | 0 | 3 | 1 | 0 |

| Barclays Bank PLC | 1 | 6 | 1 | 1 | 1 | 5 | 3 | 2 | 2 |

| Industrial & Commercial Bank of China Asia Ltd | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 19 | 5 |

| Coop. Centrale Raiffeisen-Boerenleenbank BA | 0 | 3 | 4 | 0 | 0 | 0 | 1 | 0 | 2 |

| Union Bank of Switzerland AG | 0 | 0 | 15 | 45 | 6 | 4 | 6 | 0 | 0 |

| China Construction Bank Corp | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

Fuente: Elaboración propia.

Según la tabla 8, los 2 emisores que mayor continuidad han tenido en sus buenas emisiones son Royal Bank of Scotland y Barclays Bank, destacando el primero con 25 emisiones en el 2007 y el segundo con 6 en 2005, el resto tan solo algunos años presentan emisiones eficientes. Si se hace el análisis anual (por columnas) no existe ningún año donde todos los emisores tengan algún eurobono eficiente y el de mayor frecuencia es 2010.

Es difícil predecir si las emisiones en 2013 y años posteriores serán más eficientes en su conjunto, pero sin un final a la vista para la crisis de la deuda europea, se espera que los spreads sigan siendo atractivos para los inversores y alejados de la frontera de eficiencia. Las entidades financieras, sobre todo las europeas, han padecido una serie de crisis sucesivas (financiera-liquidez-confianza-deuda) y están bajo una regulación más estricta, sobre todo, para los mercados over the counter (eurobonos). Esto supone un mayor control y vigilancia (Basilea III) así como un incremento de las oportunidades en la expansión de los eurobonos corporativos, con una banca enfocada a los mercados emergentes, para conectar EE. UU., la UE y Asia, con el renminbi chino como futura tercera divisa mundial.

ConclusionesEl mercado de eurobonos es de carácter internacional acercándose a una situación de competencia perfecta con alto nivel de eficiencia demostrado en este artículo, y atribuido a un conjunto de características que muestran las variables financieras determinantes del spread propio de los emisores.

Tras la realización de una base de datos de eurobonos a tipo fijo, se ha aplicado la metodología DEA con objeto de obtener los niveles de eficiencia para cada emisión de forma estática. Se ha aplicado la definición de eficiencia dentro de un contexto de una frontera de producción, estableciendo un nivel de inputs financieros y estudiando el spread obtenido en la emisión. A partir de dicho concepto se han considerado eficientes los eurobonos con spreads mínimos.

Al realizar el filtro de emisores constantes en el intervalo temporal examinado, se observa que es el sector financiero el único capaz de emitir eurobonos todos los años, a pesar de la llegada de la crisis financiera junto a la de la deuda soberana. Excepcionalmente, se ha encontrado en el sector financiero emisiones pertenecientes a prestatarios de países emergentes, concretamente de China, que consiguen situarse en la misma frontera eficiente que los emisores de países desarrollados, consiguiendo tasas de crecimiento por encima de la media aunque aún pequeños en nominales. Se trata de un sector que cuenta con el apoyo y control total del Estado chino.

Teniendo en cuenta que se trabaja en un contexto marcado por la crisis financiera se han valorado 2 subperiodos: antes de la crisis (2004-2007) y durante la crisis (2008-2012), concatenándose en este último 2 subperiodos (2008-2011 y 2012), la crisis financiera de liquidez y confianza seguido de una crisis de deuda pública. En el primer periodo el 8,22% de las emisiones son eficientes, y el resto presentan valores muy cercanos a uno, por lo que las hace muy próximas a las consideradas óptimas, reflejando las buenas condiciones existentes en el mercado durante estos años de expansión. Los eurobonos eficientes se caracterizan en su mayoría por ser emitidos en euros, procedentes de emisores privados de Gran Bretaña, con una duración de 5 años y una calificación crediticia de Baa1.

Mientras, en el periodo de crisis dichos títulos son emitidos en su mayoría en dólares, y con una duración inferior al año. Tanto el rating como la procedencia del emisor y el carácter privado de las emisiones son especificaciones coincidentes en ambos subperiodos.

El análisis anual de eficiencia realizado indica que los años de crecimiento y expansión del mercado de eurobonos presentan un nivel medio de emisiones eficientes del 12,48%, mientras que los siguientes están caracterizados por un menor nivel de emisiones, en 2009-2010 donde se llega a un mínimo (24) y el 2011 de vuelta al crecimiento en las emisiones. En estos últimos años el grado de eficiencia medio alcanza el 61%, todo ello relacionado con el apoyo público al sector financiero, el mantenimiento del rating de las agencias de calificación y la necesidad de capital de los bancos estudiados.

En 2012 se alcanza el volumen máximo de emisiones pero con un grado mínimo de eficiencia, relacionado con la crisis de deuda pública y un cuestionamiento creciente de las agencias de calificación. Tiene su colofón con la primera demanda realizada por el Departamento de Justicia de EE. UU. ante Standard & Poor's, demanda que cubre desde septiembre del año 2004 hasta 2007, coincidiendo con la fuerte apreciación del mercado inmobiliario en EE. UU. y mostrando un claro conflicto de interés en su actuación.

Esta definición dista mucho de la actualmente utilizada en los medios de comunicación, los cuales consideran eurobonos a los títulos emitidos en euros de manera conjunta por diferentes Estados de la eurozona.

Data Envelopment Analysis.

Para la resolución de los niveles de eficiencia de cada una de las emisiones de eurobonos se utiliza el software denominado «A Data Envelopment Analysis (Computer) Program» en la versión 2.1. creado por Tim Coelli (1996) perteneciente al Centre for Efficiency and Productivity Analysis, Departamento de Econometría de la universidad de New England (Australia).

Se cumple que las entidades de rating más alto suelen «lanzar papel» al mercado de manera más uniforme, mientras que la emisión de deuda por parte de las entidades de calificación crediticia más baja depende en buena medida de las condiciones del mercado, por lo que su distribución en el tiempo suele ser bastante irregular. Dicho razonamiento lleva a incluir la variable cualitativa de uniformidad de la oferta de papel dentro del rating.

Finnerty y Nunn (1985), utilizando esta definición del spread, la aplican tanto a los eurobonos en dólares como a los bonos domésticos de EE. UU. También Kish et al. (1999) emplean la misma definición para las emisiones de bonos emitidos por empresas.

En la muestra de esta investigación todas las emisiones tienen su correspondiente calificación crediticia, por lo que no se puede ratificar la conclusión propuesta por Adedeji y MacCosh (1995).

Aunque en la práctica un emisor puede tener diferente rating si emite en la moneda local o en otra moneda.

Obtenida de la tesis doctoral de Martí (2001).

Ver Levi (1997).

Es una compañía estadounidense que ofrece software financiero, datos y noticias.

El Financial Stability Board ha sido establecido para coordinar a nivel internacional el trabajo de las autoridades financieras nacionales y organismos internacionales de normalización y para desarrollar y promover la aplicación de políticas eficaces de regulación, supervisión y otros del sector financiero.

El marco de Basilea III, que abarca la regulación, supervisión y gestión de riesgos del sector bancario, es la piedra angular de la agenda del G-20 para la reforma de la regulación. Tras un esfuerzo coordinado en el que participaron 27 países, en 2011 el Basel Committee on Banking Supervision (BCBS) publicó las normas definitivas del marco de Basilea III. En comparación con el régimen anterior, tiene un alcance mucho mayor y combina reformas micro y macro prudenciales para la gestión de los riesgos dentro de cada institución y para todo el sistema.

Las entidades comienzan a emitir sus propios títulos en el mercado de eurobonos.

Se trata de un mercado donde se negocian instrumentos financieros directamente entre 2 partes. Este tipo de negociación se realiza fuera del ámbito de los mercados organizados.