La neuroeconomía es una nueva disciplina que estudia los procesos cerebrales de toma de decisiones, fundamentalmente económicas y que ha adquirido un importante avance en los últimos años con el desarrollo de las modernas técnicas de neuroimagen, como la resonancia magnética cerebral funcional. Este artículo realiza una revisión de la bibliografía sobre los diferentes mecanismos neurológicos implicados en la toma de decisiones financieras, las estructuras cerebrales involucradas y las enfermedades que pueden afectarlos.

FuentesRealizamos una revisión no sistemática de la literatura, tanto en fuentes de información primaria (PubMed) como de información secundaria (Tripdatabase y Cochrane Library). También se utilizó bibliografía cedida por la Asociación Española de Neuroeconomía.

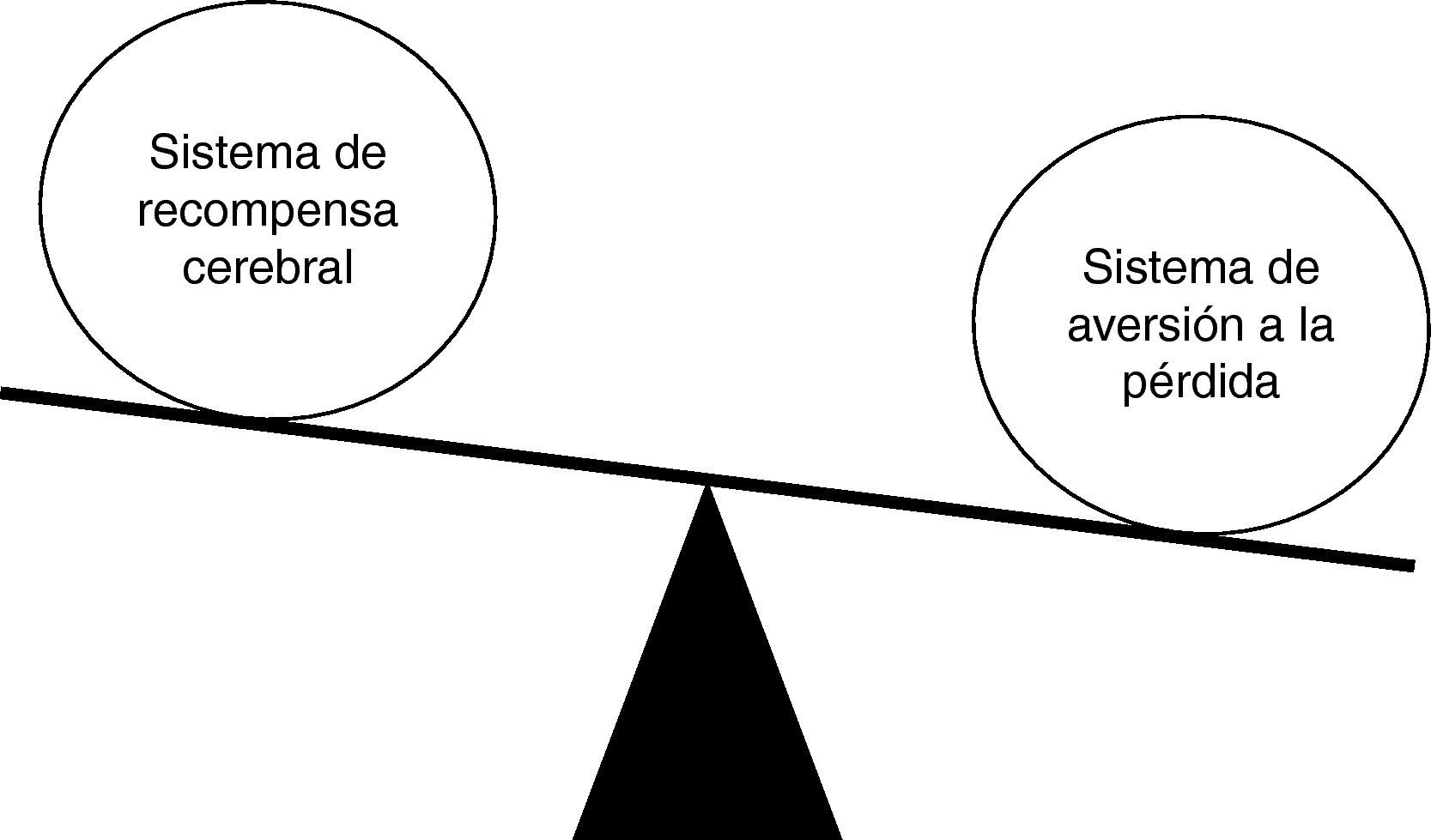

DesarrolloLos sistemas de recompensa cerebral y de aversión a la pérdida suponen un equilibrio que hará que optemos por una u otra decisión. En este equilibrio en el que la dopamina desempeña un papel primordial, se han visto involucradas varias estructuras cerebrales como la amígdala, la ínsula, la corteza prefrontal medial, las cortezas cinguladas anterior y posterior, el núcleo accumbens y el área tegmental ventral. Su alteración supone la producción de conductas financieras inapropiadas como tienen lugar en enfermedades tan frecuentes como la depresión, la manía, el alcoholismo, la ludopatía o diversos trastornos del control de impulsos.

ConclusionesLos neurólogos deberíamos definir nuestro papel en esta ciencia pluridisciplinar, dada la posición de privilegio de nuestra especialidad para estudiar el funcionamiento cerebral, y al más que posible crecimiento que se espera que la neuroeconomía adquiera en un futuro cercano.

Neuroeconomics is a new science that studies the brain processes involved in taking decisions, particularly related to economy and it has experienced an important advance in the recent years due to the development of the new neuroimaging techniques, basically functional magnetic resonance imaging. The aim of this paper it to carry out a review of the literature on the different neurological mechanisms involved in taking financial decisions, the concerned brain structures and the diseases that can affect them.

SourcesWe made a non systematic review of the literature in primary (PubMed) and secondary (Tripdatabase and Cochrane Library) bibliographic databases. We also used bibliography given by the Asociación Española de Neuroeconomía.

DevelopmentBrain reward and loss aversion systems suppose a balance that makes us take one or another decision. Dopamine plays an important role on it and several brain structures have been involved in this balance such as the amygdale, the insula, the medial prefrontal cortex, the anterior and posterior cingulated cortex, the accumbens nucleus and the ventral tegmental area. The alteration of this balance may produce inappropriate financial behaviors what may occur in common diseases including depression, mania, alcoholism, gambling and several impulse control disorders.

ConclusionsNeurologists should define our role in this interdisciplinary field due to the privileged position of our specialty to study how the brain works and due to the potential growing of this science in the near future.

La neuroeconomía es una nueva disciplina que ha surgido en los últimos años y que trata de aplicar los conocimientos acerca del funcionamiento del cerebro humano a la economía, sobre todo en lo referente a cómo se toman las decisiones financieras. A lo largo de la historia se han escrito numerosos tratados de economía y todos ellos la explican como una ciencia exacta, racional y explicable mediante las matemáticas clásicas. Según esta óptica tradicional los precios vendrían determinados por el equilibrio entre la oferta y la demanda en un mercado que funcionaría eficientemente. La actual crisis y las demás que han existido y ya se han olvidado ponen en entredicho la eficiencia de dicho mercado y obligan a asumir las diferencias notables entre la economía teórica y la real1. Desde hace ya algunos años, una nueva corriente de pensamiento denominada economía del comportamiento considera que nuestras decisiones financieras son menos racionales y más emocionales de lo que inicialmente se pensaba2. Sin embargo, ha sido el desarrollo de las modernas técnicas de neuroimagen, como la resonancia magnética funcional, que permiten estudiar las estructuras cerebrales implicadas en la toma de decisiones económicas, las que han propiciado el surgimiento de la neuroeconomía3.

Los neurólogos deberíamos definir nuestro papel en esta nueva ciencia que está surgiendo y que cada vez está adquiriendo más adeptos. Las recientes agrupaciones creadas (Society for Neuroeconomics, Association for Neuropsychoeconomics o la Asociación Española de Neuroeconomía [ASOCENE]) y el desarrollo de cada vez más potentes técnicas de imagen cerebral auguran un mayor crecimiento de esta disciplina en los próximos años.

El objetivo de este artículo es revisar el conocimiento actual sobre las estructuras cerebrales implicadas en la toma de decisiones económicas sobre las que se está asentando el desarrollo de la neuroeconomía.

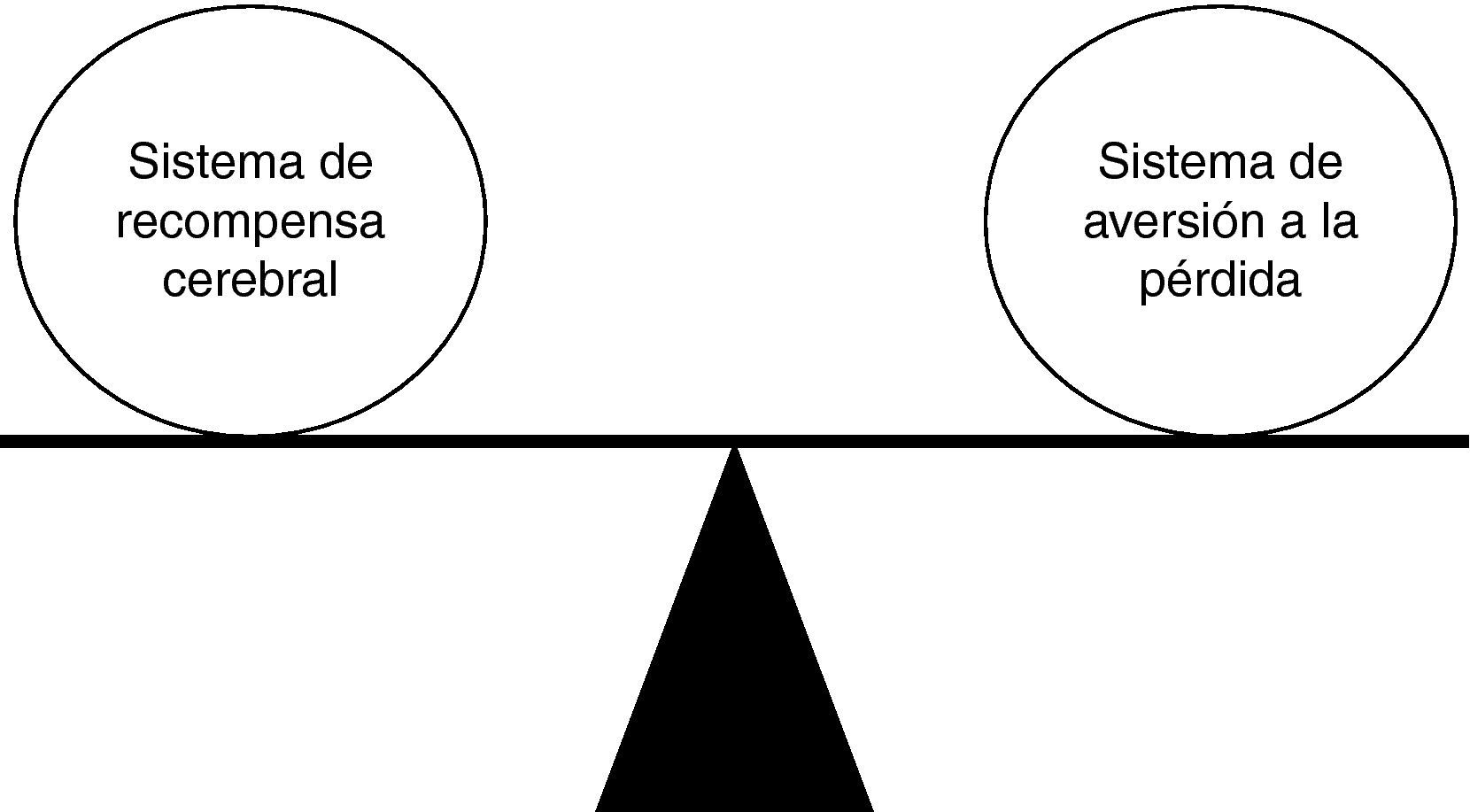

Sistema de recompensa cerebral y sistema de aversión a la pérdidaDesde los tiempos de Aristóteles en la antigua Grecia, los filósofos y los científicos han hipotetizado sobre la presencia de dos estructuras cerebrales que definen casi todos los comportamientos humanos: el sistema de recompensa cerebral y el sistema de aversión a la pérdida (o aversión al riesgo)4. Cuando se percibe un beneficio potencial en el ambiente el sistema de recompensa cerebral se activa, y cuando se percibe un potencial riesgo lo hace el sistema de aversión al riesgo. El equilibrio resultante entre ambos sistemas influirá sobre la conducta y la toma de decisiones.

Sistema de recompensa cerebralEste sistema consta de una serie de vías dopaminérgicas que conectan el mesencéfalo, el sistema límbico y la neocorteza. De hecho, a la dopamina se le ha llegado a denominar como la sustancia del placer, debido precisamente a su participación en el sistema de recompensa cerebral. Además, este sistema puede activarse mediante ciertas drogas de consumo ilegal, lo que vulgarmente se conoce como “doparse”, término que procede de dopamina.

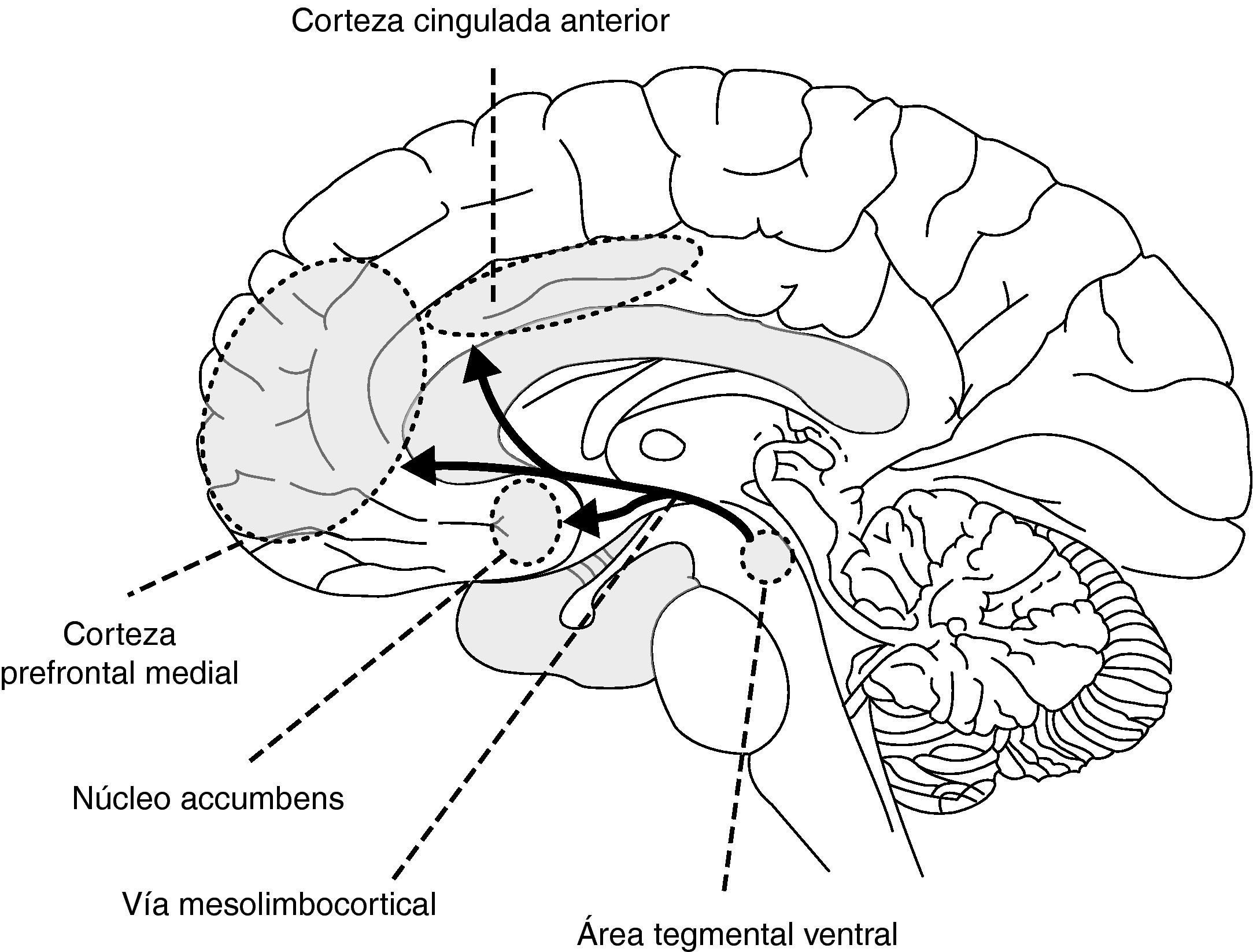

Estas vías incluyen la vía mesolímbica que se extiende desde el área tegmental ventral a través del núcleo accumbens del sistema límbico hasta los lóbulos frontales, como la corteza prefrontal medial y la corteza cingulada anterior (fig. 1)5,6. Cada una de estas estructuras se va a activar ante una situación diferente. Por un lado el núcleo accumbens se activará más cuanto mayores sean los beneficios económicos, mientras que la corteza prefrontal, implicada en el cálculo y en multitud de funciones cognitivas7, lo hará más cuantas mayores posibilidades existan de que se produzcan tales beneficios8–10.

Se ha sugerido que la corteza orbitofrontal integra las emociones en las decisiones económicas11. Su activación se correlaciona con la experiencia emocional subjetiva y los estímulos afectivos relacionados con una determinada decisión monetaria12. Las lesiones de la corteza prefrontal, que incluye la orbitofrontal, interfieren con el procesamiento de las emociones mientras respeta las funciones cognitivas más básicas. Estas lesiones producen alteraciones de los mecanismos para tomar las decisiones, lo que compromete marcadamente las decisiones económicas de la vida diaria13.

Una mayor activación del sistema de recompensa cerebral llevará a tomar decisiones encaminadas a obtener dicha recompensa, que no sólo puede ser monetaria, sino de naturaleza muy diversa como bebida, comida, tabaco o relaciones sexuales, entre otras.

Sistema de aversión a la pérdidaEl sistema de aversión a la pérdida está menos definido que el de recompensa cerebral, aunque se supone que participan en él algunas estructuras como la amígdala, la ínsula, el locus ceruleus o el hipotálamo. Uno de los estudios más interesantes realizado sobre el sistema de aversión al riesgo es el publicado por Baba Shiv en el año 200514. En él se comparaban controles con pacientes que tenían lesiones de distinta naturaleza en áreas cerebrales relacionadas con la aversión a la pérdida, fundamentalmente la amígdala y la ínsula. A cada uno de los participantes se les entregaba 20 dólares y tenían 20 posibilidades de inversión en cada una de las cuales se podían jugar un dólar. Si los pacientes decidían no invertir se quedaban con el dólar y esperaban a la siguiente ronda. Si por el contrario decidían invertir se les quitaba el dólar y se lanzaba una moneda al aire. Si salía cara, los jugadores perdían el dinero pero si salía cruz ganaban 2,5 dólares. Estadísticamente, aquellos jugadores que no invertían nunca se llevaban 20 dólares al finalizar el estudio, mientras que los que jugaban siempre, suponiendo que acertasen el 50% de las veces, se llevaban 25 dólares. Por ello, el beneficio esperado por ronda era de un dólar para aquellos que no jugaban y de 1,25 dólares para aquellos que sí lo hacían (media de 0 y 2,5 dólares). Por lo tanto, dado que el beneficio es mayor al jugar siempre, la elección más lógica sería jugar en todas las rondas. Sin embargo, existieron claras diferencias entre los controles y los pacientes con lesiones en el sistema de aversión a la pérdida. Los sujetos controles invirtieron un 57,6% de las ocasiones, mientras que lo hicieron hasta un 83,7% de aquellos que sí tenían lesiones. Además, después de una inversión fallida (pérdida de un dólar) únicamente el 40,7% de los controles y hasta 85,2% de los sujetos con lesiones invirtieron en la ronda siguiente, lo cual también demostraba una aversión al riesgo mucho mayor —e ilógica— en los sujetos controles. Estas diferencias fueron especialmente marcadas en aquellos pacientes con lesiones en la ínsula, que llegaban a invertir hasta en un 91,3% de las veces y hasta en un 96,8% de las rondas tras una pérdida. El hecho de que los pacientes con lesiones en la ínsula tuviesen una mayor tendencia a arriesgar su dinero y obtuviesen más dinero de forma generalizada sugiere que esta estructura en particular y el sistema de aversión a la pérdida en general pueden ser un impedimento para la toma de decisiones económicas racionales. Diversos estudios posteriores15–19 apoyan la participación de estas estructuras en la toma de decisiones que implican riesgo.

Varios ejemplos ponen de manifiesto la presencia de una clara aversión a la pérdida en las decisiones económicas que llevan en ocasiones a tomar la opción más ilógica desde un punto de vista matemático:

En un estudio20 se daba a elegir entre ganar 3.000 dólares de forma segura y un juego en el que existía un 80% de posibilidades de ganar 4.000 dólares y un 20% de perderlo todo. A pesar de que matemáticamente la opción con más valor sería la arriesgada (0,80 x 4000=3.200 frente a 3.000 dólares) la mayoría de la gente optaba por la segura. Sin embargo, si la elección se invertía y se daba a elegir entre perder 3.000 dólares de forma segura y un juego con un 80% de posibilidades de perder 4.000 dólares y un 20% de no perder nada la mayoría de la gente (un 92%) elegía la opción arriesgada cuando matemáticamente la opción segura implicaría perder menos dinero.

Otro de los estudios más interesantes fue realizado en la Universidad de Yale y se describe a continuación21. Los investigadores entrenaron a cinco monos capuchinos para comerciar con monedas de metal y poder obtener frutas a cambio22. Dos humanos se encargaban de comerciar con los monos. Cuando estos comerciaban con el primero de los humanos por cada moneda obtenían una fruta y un 50% de probabilidades de que posteriormente les diesen otra. Cuando comerciaban con el segundo obtenían dos frutas y un 50% de probabilidades de que posteriormente les quitasen una de ellas. Los monos repitieron el experimento las suficientes veces como para saber que estadísticamente obtenían las mismas piezas de fruta (1,5 de media) con cada uno de los dos humanos. Sin embargo, los monos prefirieron tratar con el primero de ellos en el 71% de las veces. Los autores concluyen que los monos optaron por evitar una posible pérdida antes que conseguir una posible ganancia demostrando una clara aversión a las pérdidas, lo que parece influir claramente en la toma de decisiones. Además se ha sugerido que esta característica del comportamiento está presente desde los primeros ancestros comunes antes de que las ramas de los monos capuchinos y los humanos divergieran indicando un posible papel en la supervivencia como especie.

Aunque los estudios anteriores son de los más representativos de aversión a la pérdida, esta conducta se ha relacionado con multitud de escenarios experimentales23 y tan reales como el mercado inmobiliario24, las preferencias de los consumidores25 o la elección del empleo26,27.

Equilibrio entre los dos sistemasLa decisión de realizar o no una determinada inversión dependerá del equilibrio resultante entre el sistema de recompensa cerebral y el sistema de aversión a la pérdida (fig. 2). Cuando una decisión viene presentada como una ganancia potencial, el cerebro activa el sistema de recompensa. Cuando la decisión viene presentada como una pérdida potencial se activa el sistema de aversión a la pérdida. La forma en la que la misma inversión venga presentada nos va a hacer opinar de forma diferente. Una “oportunidad de oro” y una “inversión arriesgada y especulativa” posiblemente sea la misma inversión, pero presentada de forma diferente. La diferente activación de ambos sistemas cerebrales va a influir en cómo veamos la inversión y sobre nuestro comportamiento posterior28.

En un reciente estudio29 se utilizó resonancia magnética funcional para determinar las áreas cerebrales que se activaban cuando los sujetos tomaban decisiones económicas en contextos económicos positivos o negativos. Estas respuestas indicaban una relativa especialización dependiendo del contexto económico que tenía lugar. En caso de existir un contexto económico positivo se activaban mayoritariamente estructuras relacionadas con el sistema de recompensa cerebral, como el núcleo accumbens y la corteza orbitofrontal, mientras que cuando el contexto económico era negativo se activaban en mayor medida la ínsula y la amígdala, relacionadas con el sistema de aversión a la pérdida. Los resultados de este estudio sugieren la presencia de diferentes localizaciones cerebrales a favor y en contra de la toma de decisiones que pueden ser influidas por factores contextuales.

Un estudio desarrollado por Knutson en 20078,30 presentaba a los participantes varios productos que podían comprar mientras estudiaba mediante resonancia magnética cerebral las regiones cerebrales que se activaban. Cada una de las tres regiones cerebrales estudiadas, núcleo accumbens, corteza prefrontal y amígdala, tenía un significado distinto: el núcleo accumbens se asociaba a la preferencia por algún objeto y su activación preveía que el participante estaba interesado en él y probablemente lo compraría. La corteza prefrontal medial se activaba cuando los precios eran muy bajos y preveía que los participantes comprarían. La ínsula se activaba cuando se tomaban decisiones arriesgadas y cuando se producían errores por aversión al riesgo.

Alteración del equilibrio sistema de recompensa / sistema de aversión al riesgoEl equilibrio entre estos sistemas va a definir nuestro comportamiento hacia una acción económica determinada y, como sucede en el resto del organismo, pueden producirse patologías en alguno de ellos que hagan que el equilibrio se incline hacia uno u otro lado. Entre las patologías que han involucrado a estos sistemas destacan las siguientes:

- 1.

Depresión y manía: una función reducida del sistema de recompensa cerebral podría estar detrás de la anhedonia y de la falta de motivación que se asocia a la depresión. Esta hipótesis se apoya en la evidencia de una disminución de la transmisión dopaminérgica en la depresión y de las respuestas del sistema de recompensa31. Esta alteración del equilibrio entre ambos sistemas propiciará un predominio de la aversión a la pérdida con una disminución del apetito por el riesgo en estos individuos. En los pacientes maníacos, por su parte, se ha objetivado un patrón diferente de activación del núcleo accumbens, encontrándose una menor activación de este núcleo tras obtener el objeto deseado, lo que podría estar detrás de las conductas de desinhibición típicas de esta patología32.

- 2.

Alcoholismo: el alcohol, como muchas otras drogas, activa la vía dopaminérgica mesolímbica y, con un consumo crónico, produce alteraciones del sistema de recompensa cerebral dando lugar a una atrofia de varias de las estructuras que lo componen33. Concretamente el etanol parece actuar a través de los receptores glicinérgicos del núcleo accumbens y de los receptores nicotínicos del área tegmental ventral34. Las manipulaciones de estos dos receptores podrían modular el consumo de etanol y suponer un tratamiento para el alcoholismo.

- 3.

Ludopatía y otros trastornos del control de impulsos: el juego compulsivo es el trastorno financiero más antiguo que se ha descrito y ya era conocido desde la Grecia Clásica. Se estima una prevalencia del mismo en el 0,5% de las mujeres y en el 1% de los varones, mientras que los problemas leves con el juego ascienden hasta el 3,6% en las mujeres y el 6,9% en los varones35. El juego compulsivo se incluye dentro de un grupo de trastornos llamado trastornos por control de impulsos y se caracteriza por una falta de sensibilidad al riesgo, aumento de la impulsividad y falta de autocontrol. Además los jugadores compulsivos presentan trastornos emocionales como depresión, ansiedad y consumo de sustancias tóxicas, sobre todo alcohol. En las estructuras que conforman este sistema se ha observado una disminución de los receptores de dopamina, lo que los hace menos sensibles a las novedades e intereses que se presentan a diario. En estos sujetos se ha comprobado que presentan un menor incremento de la frecuencia cardíaca anticipatoria cuando afrontan una pérdida o una ganancia de dinero que en los sujetos normales. Ni temen la pérdida ni se encuentran tan excitados tras ganar como los no jugadores. Esto también se ha comprobado mediante estudios realizados con resonancia magnética funcional donde se ha comprobado que su sistema de recompensa cerebral se activa menos que en los sujetos normales. Esta disminución de actividad del sistema dopaminérgico de recompensa cerebral lleva a estos sujetos a la necesidad de autoestimularse con juegos de azar para así incrementar momentáneamente sus niveles de dopamina y restituir el equilibrio con el sistema de aversión a la pérdida (fig. 3). Curiosamente, los jugadores compulsivos también tienen un descenso de actividad del lóbulo prefrontal en lo referente a la planificación, estimación temporal, cálculo, razonamiento y control de impulsos.

Figura 3.

Figura 3.La alteración del sistema de recompensa cerebral en los sujetos ludópatas provocará una necesidad de mayor afectación de este sistema, con lo que el equilibrio entre este sistema y el de aversión a la pérdida se descompensará y favorecerá el aumento del riesgo en las inversiones financieras.

(0.07MB).Los trastornos del sistema de recompensa cerebral también se han involucrado en otras conductas impulsivas como el abuso de sustancias36–38, la hipersexualidad39 e incluso en la obesidad40,41. De hecho se ha sugerido el término de síndrome por deficiencia del sistema de recompensa cerebral para referirse a la mayor tendencia de los sujetos que lo padecen a las adicciones, trastornos obsesivos compulsivos (adicción al sexo, ludopatía, trastornos de conducta alimentaria) y a adoptar conductas de alto riesgo. Los sujetos con esta patología tienden a buscar recompensas no naturales para estimular el déficit intrínseco de recompensas y liberar la dopamina para compensar la hipoactividad dopaminérgica del núcleo accumbens42,43.

- 4.

Enfermedad de Alzheimer y otras enfermedades neurodegenerativas: la pérdida de capacidades de diversas enfermedades neurodegenerativas puede llevar asociado un trastorno en las habilidades financieras que, por lo general, es infradiagnosticado dado que son otros síntomas los que predominan en estas enfermedades. Por ejemplo, se sabe que en la enfermedad de Alzheimer la alteración de las habilidades numéricas y financieras se presenta desde las etapas más iniciales de la enfermedad y que deberían ser evaluadas44,45. Respecto a la enfermedad de Parkinson, existe una evidencia creciente de la existencia de diversos trastornos del control de impulsos entre los que también se incluyen alteraciones en la toma de decisiones financieras. Se relacionan con el sexo masculino, una menor edad, el inicio precoz de la enfermedad y la toma de agonistas dopaminérgicos46 y deberían ser evaluadas en todos los pacientes con enfermedad de Parkinson47.

Existen claras diferencias en la toma de decisiones entre los hombres y las mujeres, en lo que podrían desempeñar un importante papel las hormonas sexuales. Mientras que las mujeres tienen una mayor aversión al riesgo los hombres, sobre todo los jóvenes, sufren un mayor exceso de confianza. Un reciente estudio realizado en 17 corredores de bolsa varones de Londres48 llegó a la conclusión de que cuando los sujetos tenían un elevado índice de testosterona por la mañana recogían mayores beneficios, lo cual se relacionó con que la testosterona es capaz de aumentar la confianza y el apetito por el riesgo. Otro estudio49 pone de manifiesto que las mayores concentraciones de testosterona en saliva en mujeres se relacionan con un mayor apetito por el riesgo y con la elección de carreras más arriesgadas en el campo de las finanzas.

Otra de las conclusiones de estos estudios es que la concentración de cortisol aumenta con las perspectivas de conseguir beneficios48, y que los niveles altos de esta hormona tienen un efecto contrario a la testosterona y llevan a los inversores a asumir menos riesgos y a ser más precavidos.

El efecto manada, la amígdala, la serotonina y las neuronas espejoLas ideas, como los bostezos, son contagiosas. El efecto manada es la tendencia de los animales de algunas especies para reproducir la conducta de sus congéneres, lo que se ha relacionado con un papel en la seguridad de la especie. El hecho de vivir y reproducir las actividades de la manada puede aumentar las probabilidades de supervivencia de individuo, y esto que podría ser útil para el hombre del neolítico se ha podido transmitir hasta nuestros días y podría explicar multitud de patrones de conducta actuales, desde diversas modas hasta el comportamiento inversor y bursátil50,51. Aunque no quedan claros los mecanismos cerebrales implicados en estos comportamientos sociales se han sugerido varias posibilidades:

- 1.

La amígdala se ha relacionado con la toma de decisiones sociales52,53. Cuando un individuo tiene una visión independiente y diferente de la de su grupo se produce una intensa activación de la amígdala, lo que podría suponer una carga emocional negativa ya que la amígdala se asocia al dolor cuando se difiere de la ideología de la manada.

- 2.

La serotonina parece regular la adquisición del comportamiento social. Esta sustancia deriva de un aminoácido presente en la dieta, el triptófano y cuando este se elimina de la dieta los niveles de serotonina en el cerebro bajan. En los sujetos con dietas pobres en triptófano se ha comprobado un comportamiento más antisocial y un aumento de los intereses personales frente a los intereses del grupo54,55. Se produce un descenso de la activación de la circunvolución cingular anterior y de la corteza orbitofrontal, lo que implica que las personas con niveles de serotonina bajos son menos influenciados por el efecto manada.

- 3.

Las neuronas en espejo se activan cuando un animal observa una determinada actividad en otro individuo, generalmente de su propia especie, así como cuando desarrolla una determinada actividad que está observando en otro. Se han identificado en varias especies animales, sobre todo en los primates y por supuesto en el ser humano. Se supone que estas neuronas desempeñan un papel importante dentro de las capacidades cognitivas ligadas al aprendizaje y a la vida social56,57. También parecen estar relacionadas con la empatía, la imitación y las conductas sociales58.

El ejemplo clásico sobre la capacidad de predicción del cerebro lo constituyen los perros de Pavlov, quien asoció un estímulo a la comida de estos animales. Tras varios días de realizar la misma operación comprobó que los animales salivaban únicamente con el sonido de la campana y sin que se les presentase comida59. La tendencia del cerebro a establecer predicciones también está relacionada con la dopamina y el sistema de recompensa cerebral. Tras realizar una determinada acción por la que hemos obtenido un beneficio económico o no, se activará nuestro sistema dopaminérgico de recompensa que por un lado potenciará el aprendizaje y por otro reforzará los patrones de conducta que nos han llevado a las circunstancias por las que hemos obtenido el beneficio60.

La capacidad para sorprenderse parece un rasgo bastante específico del ser humano y que lo distingue de otros animales. Los humanos y los grandes simios son de los pocos animales que tienen un tipo especial de neuronas denominadas células fusiformes que se encuentran en una región cerebral denominada corteza cingulada anterior. Estas neuronas son las encargadas de codificar el sentimiento de sorpresa cuando un acontecimiento no se produce de la manera esperada. Aunque esta región es la que más se ha estudiado, otras como la corteza orbitofrontal inferior derecha, el área premotora suplementaria y la corteza cingulada posterior también muestran diferentes patrones de activación61.

Las células fusiformes de la corteza cingulada anterior procesan e integran grandes volúmenes de información en muy poco espacio de tiempo y permiten responder a gran velocidad. Se trata pues de un sistema intuitivo cuya particularidad es la velocidad de respuesta. Según los estudios de Allman62 este sistema no busca una respuesta ideal, sino únicamente la supervivencia. En los primeros pasos del homo sapiens era más importante reconocer lo antes posible los errores que los éxitos, y distinguir un pequeño error podía significar la diferencia entre sobrevivir y no.

Se ha comprobado una clara asimetría en las respuestas a las sorpresas monetarias. Cuando la noticia consistía en una pérdida de dinero estas neuronas se activan mucho más en número y en intensidad que cuando la sorpresa era positiva y se ganaba más dinero del que se suponía en un inicio, volviendo a reforzar la idea de que lo importante para el cerebro paleolítico era identificar las sorpresas negativas con objeto de preservar la supervivencia63–65. Esta asimetría en el manejo del dinero tiene una clara aplicación en las inversiones financieras. Nuestro cerebro estará más predispuesto a reaccionar de una forma más rápida, intensa e irracional ante una noticia negativa que ante una positiva.

El exceso de confianzaOtro de los sesgos que constantemente tiene lugar en la toma de decisiones financieras lo supone el exceso de confianza y la ilusión del conocimiento. En un experimento llevado a cabo en Seattle, dos psiquiatras66 preguntaron a un grupo de conductores sobre su habilidad al volante la última vez que utilizaron el coche. La mayoría la clasificó como “buena” o “muy buena”. Lo curioso del estudio es que el grupo de conductores había sido seleccionado de un hospital y todos ellos estaban ingresados por haber sufrido un accidente de tráfico. Además, según la policía de Seattle, el 68% de esos conductores habían sido directamente responsables de sus accidentes, el 58% tenía multas de tráfico y el 44% tenía antecedentes penales. Por lo general los seres humanos creen estar por encima de la media. Según otro estudio entre el 65 y el 80% de los conductores pensaban ser mejores que la media67.

Un estudio reciente demostró que la corteza prefrontal medial, área donde convergen las vías dopaminérgicas del sistema de recompensa, está implicada en el aprendizaje mientras se toman las decisiones12. Cuando esta zona se activa representa una señal de que uno está en la dirección correcta hacia sus objetivos y potencia los medios por los que esa activación se ha producido. Eso hace que cada vez prestemos menos atención a los potenciales peligros de nuestras decisiones.

La corteza prefrontal medial es activada de muchas formas además del dinero. Cualquier producto que nos guste (café, cerveza, tabaco o una persona atractiva) es capaz de activar la corteza prefrontal, por lo que su activación simplemente indica satisfacción con el producto. Algunas drogas como la cocaína o las anfetaminas activan esta región cerebral dando lugar a una falsa sensación de placer.

El cerebro va a generar señales que favorezcan el comportamiento que llevan a las recompensas. Cuando se obtiene una recompensa se produce una activación de las neuronas dopaminérgicas que favorecen el comportamiento que ha dado lugar a la producción de dicha recompensa. Estas neuronas dopaminérgicas actúan sobre la corteza prefrontal medial68. Cuando estos comportamientos ya no dan lugar a una recompensa se produce una liberación de noradrenalina, una sustancia que estimula la búsqueda de nuevas oportunidades.

Cuando los inversores han conseguido unos buenos resultados durante un año o dos, se vuelven confiados y creen que van a seguir obteniendo los mismos resultados. Su sistema dopaminérgico ha creado una serie de cambios que está favoreciendo los comportamientos que anteriormente llevaron al éxito (a la recompensa)69. Sin embargo, estos profesionales tienen serias dificultades para mantener la atención al riesgo. Esta combinación de neurotransmisores (activación del sistema dopaminérgico y disminución del noradrenérgico) hace que los inversores no estén precavidos frente a determinados eventos como las burbujas económicas con resultados desastrosos70.

ConclusionesLas nuevas técnicas de neuroimagen cerebral han permitido establecer las estructuras cerebrales encargadas de la toma de decisiones económicas que han dado origen al nacimiento de la neuroeconomía.

Las estructuras involucradas en mayor medida en la toma de decisiones financieras son la amígdala, la ínsula, la corteza prefrontal medial, las cortezas cinguladas anterior y posterior, el núcleo accumbens y el área tegmental ventral. Estas estructuras y otras que están aún por relacionarse con la toma de decisiones serán sometidas a un intenso estudio en los años venideros, dadas las importantes aplicaciones prácticas de esta nueva ciencia.

Los neurólogos deberíamos definir nuestro papel en esta ciencia pluridisciplinar, dada la posición de privilegio de nuestra especialidad para estudiar el funcionamiento cerebral y al más que posible crecimiento que se espera que la neuroeconomía adquiera en un futuro cercano.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

A la Asociación Española de Neuroeconomía, ASOCENE, por la cesión del material bibliográfico.